Global Liver Cirrhosis Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.49 Billion

USD

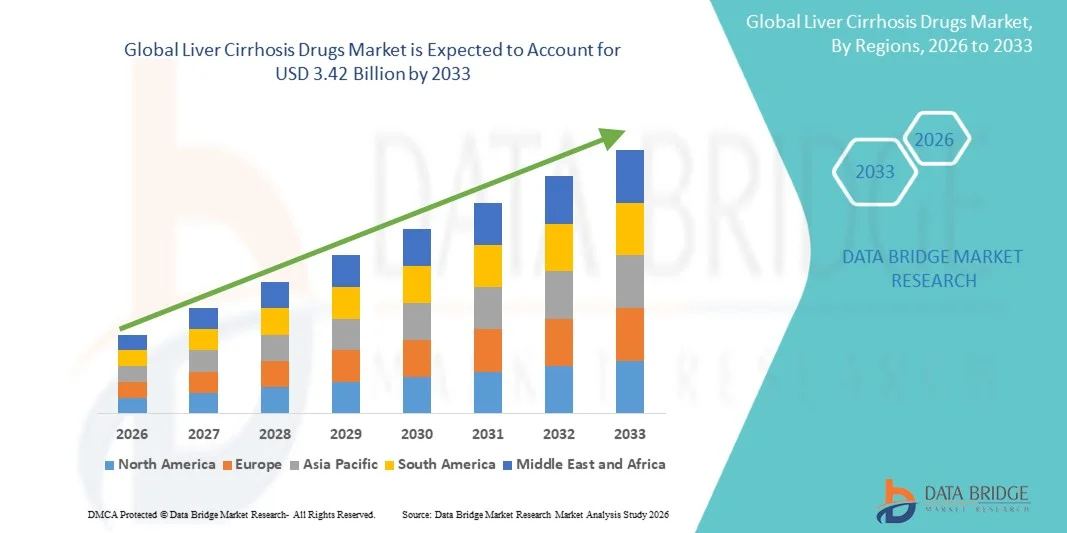

3.42 Billion

2025

2033

USD

1.49 Billion

USD

3.42 Billion

2025

2033

| 2026 –2033 | |

| USD 1.49 Billion | |

| USD 3.42 Billion | |

| % | |

|

تقسيم سوق أدوية تليف الكبد العالمي، حسب النوع (تليف الكبد الناتج عن التهاب الكبد الوبائي سي، تليف الكبد الكحولي، التهاب الأقنية الصفراوية المصلب الأولي، تليف الكبد الصفراوي الأولي، وغيرها)، ونوع المرحلة (تليف الكبد المُعاوَض، تليف الكبد غير المُعاوَض)، ونوع العلاج (الأدوية، النظام الغذائي الصحي، الجراحة، إنقاص الوزن، زراعة الكبد، وغيرها)، ونوع آلية العمل (مدرات البول، خافضات الأمونيا، حاصرات بيتا، المضادات الحيوية، الأدوية المضادة للفيروسات)، ونوع الدواء (حمض أورسوديوكسيكوليك، حمض أوبيتيكوليك، أزاثيوبرين، كولشيسين، وغيرها)، وطريقة الإعطاء (عن طريق الفم، عن طريق الوريد، وغيرها)، والمستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، صيدليات البيع بالتجزئة، الصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أدوية تليف الكبد

- بلغت قيمة سوق أدوية تليف الكبد العالمية 1.49 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.42 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 10.95% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار أمراض الكبد المزمنة، وارتفاع حالات تلف الكبد المرتبط بالكحول، وتزايد حالات الإصابة بعدوى التهاب الكبد، مما يؤدي إلى زيادة الطلب على خيارات العلاج الفعالة وتحسين إدارة المرض.

- علاوة على ذلك، فإن الطلب المتزايد على الحلول العلاجية المتقدمة والموجهة وطويلة الأمد يُرسخ مكانة أدوية تليف الكبد كعنصر أساسي في رعاية مرضى الكبد. وتساهم هذه العوامل المتضافرة في تسريع استخدام أدوية تليف الكبد، مما يعزز نمو السوق بشكل ملحوظ.

تحليل سوق أدوية تليف الكبد

- أصبحت أدوية تليف الكبد، المستخدمة لإدارة المضاعفات وإبطاء تطور المرض في حالات الكبد المزمنة، ذات أهمية متزايدة في الرعاية الصحية الحديثة نظرًا لتزايد العبء العالمي لأمراض الكبد والحاجة إلى إدارة علاجية طويلة الأمد.

- يرجع الطلب المتزايد على أدوية تليف الكبد في المقام الأول إلى الانتشار المتزايد لأمراض الكبد المرتبطة بالكحول، والتهابات الكبد، ومرض الكبد الدهني غير الكحولي، إلى جانب الوعي المتزايد بأهمية التشخيص والعلاج المبكرين

- هيمنت أمريكا الشمالية على سوق أدوية تليف الكبد بحصة إيرادات بلغت حوالي 39.6% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، ومعدلات تبني عالية للعلاج، وحضور قوي لشركات الأدوية الرائدة. وتتصدر الولايات المتحدة المنطقة بفضل ارتفاع عدد المرضى والتطورات المستمرة في العلاجات الدوائية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أدوية تليف الكبد خلال فترة التوقعات، مدفوعة بزيادة الإنفاق على الرعاية الصحية، وارتفاع مستوى الوعي، وتزايد انتشار اضطرابات الكبد في دول مثل الصين والهند.

- استحوذ قطاع الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 58.7% في عام 2025، مدفوعًا بسهولة استخدامه، وسهولة تناوله، والتزام المرضى العالي به.

نطاق التقرير وتجزئة سوق أدوية تليف الكبد

|

صفات |

أهم المعلومات السوقية حول أدوية تليف الكبد |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة إف. هوفمان-لا روش المحدودة (سويسرا) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أدوية تليف الكبد

" التطورات في العلاجات الموجهة وأساليب الطب التجديدي "

- يُعد التركيز المتزايد على العلاجات الموجهة والطب التجديدي، بهدف إبطاء تطور المرض وتحسين وظائف الكبد، اتجاهاً هاماً ومتسارعاً في سوق أدوية تليف الكبد العالمي.

- يُتيح تزايد الأبحاث في مجال الأدوية والعلاجات البيولوجية المضادة للتليف تطوير علاجات تعالج تليف الكبد بشكل مباشر، وهو سبب رئيسي كامن وراء تشمع الكبد.

- فعلى سبيل المثال، تستكشف الدراسات السريرية الجارية مرشحين دوائيين جدد يستهدفون مسارات الالتهاب والتليف لمنع المزيد من تلف الكبد.

- بالإضافة إلى ذلك، تحظى التطورات في مجال الطب التجديدي، بما في ذلك العلاج بالخلايا الجذعية، باهتمام متزايد كخيارات علاجية محتملة لإصلاح أنسجة الكبد التالفة.

- كما أن اعتماد العلاجات المركبة، التي تشمل مضادات الفيروسات ومعدلات المناعة والعلاجات الداعمة، يُحسّن نتائج المرضى.

- علاوة على ذلك، فإن التركيز المتزايد على التشخيص المبكر ومراقبة الأمراض يدعم التدخل العلاجي في الوقت المناسب.

- يدفع هذا التوجه الابتكار ويوسع نطاق خيارات العلاج في سوق أدوية تليف الكبد

ديناميكيات سوق أدوية تليف الكبد

السائق

"ارتفاع معدل انتشار أمراض الكبد وزيادة استهلاك الكحول"

- يُعدّ تزايد انتشار أمراض الكبد المزمنة محركاً رئيسياً لسوق أدوية تليف الكبد.

- تساهم عوامل مثل الإفراط في استهلاك الكحول، والعدوى الفيروسية بالتهاب الكبد، وتزايد حالات الإصابة بمرض الكبد الدهني غير الكحولي (NAFLD) بشكل كبير في زيادة عبء تليف الكبد على مستوى العالم

- فعلى سبيل المثال، يؤدي تزايد عدد المرضى الذين تم تشخيص إصابتهم بالتهاب الكبد B و C إلى زيادة الطلب على حلول علاجية فعالة لإدارة ومنع تطور تليف الكبد.

- بالإضافة إلى ذلك، فإن أنماط الحياة الخاملة والسمنة واضطرابات التمثيل الغذائي تزيد من تسارع حدوث المضاعفات المتعلقة بالكبد

- يشجع الوعي المتزايد بصحة الكبد وتحسين الوصول إلى خدمات التشخيص على الكشف المبكر والعلاج.

- علاوة على ذلك، فإن التقدم في البحوث الصيدلانية وزيادة توافر خيارات العلاج يدعمان إدارة أفضل للأمراض

- تساهم هذه العوامل مجتمعة بشكل كبير في نمو سوق أدوية تليف الكبد .

ضبط النفس/التحدي

" ارتفاع تكاليف العلاج ومحدودية خيارات الشفاء "

- يُعد ارتفاع التكلفة المرتبطة بالعلاج طويل الأمد وإدارة المرض أحد التحديات الرئيسية في سوق أدوية تليف الكبد.

- تزيد العلاجات المتقدمة، والاستخدام المطول للأدوية، والمراقبة المتكررة من العبء المالي الإجمالي على المرضى وأنظمة الرعاية الصحية

- فعلى سبيل المثال، قد تكون العلاجات التي تشمل العلاجات المضادة للفيروسات والاستشفاء بسبب مضاعفات مثل الاستسقاء أو اعتلال الدماغ الكبدي مكلفة، لا سيما في المناطق ذات الدخل المنخفض والمتوسط.

- بالإضافة إلى ذلك، فإن عدم وجود علاج نهائي لتليف الكبد المتقدم يحد من فعالية العلاج، وغالبًا ما يكون زرع الكبد هو الخيار الوحيد في الحالات الشديدة.

- إن محدودية توافر الأعضاء المتبرع بها وارتفاع تكاليف عمليات الزرع يزيدان من صعوبة الوصول إلى العلاج الشافي

- علاوة على ذلك، فإن التشخيص المتأخر وتطور المرض بدون أعراض في المراحل المبكرة يمكن أن يؤخر التدخل في الوقت المناسب ويؤدي إلى تفاقم نتائج المرضى.

- سيكون التصدي لهذه التحديات من خلال خيارات علاجية ميسورة التكلفة، وتحسين التشخيص المبكر، ومواصلة البحث في العلاجات الشافية أمراً ضرورياً لتحقيق نمو مستدام في السوق.

نطاق سوق أدوية تليف الكبد

يتم تقسيم السوق على أساس النوع، ونوع المرحلة، ونوع العلاج، ونوع آلية العمل، ونوع الدواء، وطريقة الإعطاء، والمستخدمين النهائيين، وقناة التوزيع.

• حسب النوع

يُقسّم سوق أدوية تليف الكبد، بحسب نوع المرض، إلى تليف الكبد الناتج عن التهاب الكبد الوبائي سي، وتليف الكبد الكحولي، والتهاب الأقنية الصفراوية المصلب الأولي، وتليف الكبد الصفراوي الأولي، وأنواع أخرى. وقد استحوذ قطاع تليف الكبد الناتج عن التهاب الكبد الوبائي سي على الحصة الأكبر من إيرادات السوق بنسبة 41.8% في عام 2025، مدفوعًا بالانتشار العالمي الواسع لحالات التهاب الكبد الوبائي سي المزمنة التي تؤدي إلى تلف الكبد وتليفه. وقد ساهمت برامج الفحص المتزايدة ومبادرات التشخيص المبكر في تحسين معدلات الكشف بشكل ملحوظ، مما يدعم الطلب على العلاج. ويستفيد هذا القطاع من توفر علاجات مضادة للفيروسات متطورة تساعد في إبطاء تطور المرض. بالإضافة إلى ذلك، يساهم ارتفاع مستوى الوعي بالتهاب الكبد الفيروسي وبرامج القضاء عليه التي تقودها الحكومات في نمو السوق. غالبًا ما يحتاج مرضى تليف الكبد الناتج عن التهاب الكبد الوبائي سي إلى تناول الأدوية والمتابعة على المدى الطويل، مما يزيد من استخدام خدمات الرعاية الصحية. كما أن توسيع نطاق الوصول إلى الرعاية الصحية في الأسواق الناشئة يدعم هيمنة هذا القطاع. وتستثمر شركات الأدوية بكثافة في تطوير علاجات فعالة تستهدف الأسباب الفيروسية. تساهم سياسات التعويضات المواتية في المناطق المتقدمة أيضاً في زيادة الإقبال على هذه العلاجات. كما يُحسّن البحث المستمر في تطوير الأدوية المضادة للفيروسات من نتائج العلاج. وبشكل عام، يُحافظ ارتفاع معدل انتشار المرض ووجود مجموعة قوية من العلاجات قيد التطوير على ريادة هذا القطاع.

من المتوقع أن يشهد قطاع تليف الكبد الكحولي أسرع معدل نمو بنسبة 21.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة استهلاك الكحول عالميًا وارتفاع حالات أمراض الكبد المرتبطة بالكحول. وتساهم أنماط الحياة المتغيرة ومستويات التوتر المتزايدة في زيادة استهلاك الكحول، مما يزيد من انتشار المرض. كما يدعم هذا القطاع ازدياد الوعي بتلف الكبد الناتج عن الكحول وضرورة التدخل المبكر. وتؤدي زيادة حالات دخول المستشفيات بسبب مضاعفات الكحول إلى زيادة الطلب على العلاج. وتركز الحكومات ومنظمات الرعاية الصحية على حملات التوعية وبرامج العلاج، مما يدعم النمو بشكل أكبر. بالإضافة إلى ذلك، تُحسّن التطورات في العلاجات الداعمة وبرامج إعادة التأهيل من نتائج المرضى. كما يساهم تزايد عبء أمراض الكبد في المناطق النامية في توسع القطاع. وتستكشف شركات الأدوية خيارات علاجية جديدة تستهدف الالتهاب والتليف. ويساهم ارتفاع الإنفاق على الرعاية الصحية وتحسين الوصول إلى العلاج في تسريع النمو. ومع استمرار ارتفاع الاضطرابات المرتبطة بنمط الحياة، من المتوقع أن ينمو هذا القطاع بسرعة خلال الفترة المتوقعة.

• حسب نوع المرحلة

استنادًا إلى نوع المرحلة، يُقسّم سوق أدوية تليف الكبد إلى تليف كبدي مُعاوَض وتليف كبدي غير مُعاوَض. استحوذت فئة التليف الكبدي المُعاوَض على الحصة الأكبر من إيرادات السوق بنسبة 55.2% في عام 2025، مدفوعةً بارتفاع معدلات التشخيص في المراحل المبكرة نتيجةً لتحسين ممارسات الفحص والمتابعة. غالبًا ما يُظهر المرضى في هذه المرحلة أعراضًا خفيفة أو لا يُظهرون أي أعراض على الإطلاق، مما يسمح بالتدخل في الوقت المناسب وإدارة المرض على المدى الطويل. تستفيد هذه الفئة من توافر العديد من أساليب العلاج الدوائية والقائمة على تغيير نمط الحياة والتي تهدف إلى تأخير تطور المرض. يُساهم ازدياد الوعي والفحوصات الصحية الدورية في التشخيص المبكر. بالإضافة إلى ذلك، تُتيح التطورات في تقنيات التشخيص اكتشافًا أفضل لأمراض الكبد. يحتاج المرضى في المرحلة المُعاوَضة إلى علاج مطوّل، مما يُساهم في استدامة توليد الإيرادات. يُركّز مُقدّمو الرعاية الصحية على الرعاية الوقائية ومراقبة المرض في هذه المرحلة. يُساهم ارتفاع معدل انتشار أمراض الكبد المزمنة في دعم نمو هذه الفئة. كما تُحسّن سيناريوهات السداد المُواتية من إمكانية الوصول إلى العلاج. بشكل عام، تُعزّز الإدارة المُبكرة هيمنة هذه الفئة.

من المتوقع أن يشهد قطاع تليف الكبد غير المعاوض أسرع معدل نمو سنوي مركب بنسبة 20.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات أمراض الكبد المتقدمة التي تتطلب علاجًا مكثفًا. تتميز هذه المرحلة بمضاعفات خطيرة مثل الاستسقاء، والاعتلال الدماغي الكبدي، ونزيف الدوالي، مما يؤدي إلى ارتفاع الطلب على الرعاية الصحية. كما يدعم تزايد حالات دخول المستشفيات بسبب أمراض الكبد المتقدمة نمو هذا القطاع. وتزيد الحاجة إلى علاجات متخصصة، بما في ذلك الاستشفاء والتدخلات الجراحية، من الطلب. ويساهم أيضًا تزايد توافر العلاجات المتقدمة وخيارات زراعة الكبد في التوسع. وتستثمر أنظمة الرعاية الصحية في البنية التحتية للرعاية الحرجة لإدارة مثل هذه الحالات. كما يدعم النمو ارتفاع مستوى الوعي بالمضاعفات وتحسن معدلات التشخيص. بالإضافة إلى ذلك، تركز الجهود البحثية على تطوير علاجات لإدارة المرض في مراحله المتأخرة. ويساهم الاحتياج الطبي الكبير غير المُلبّى في هذا القطاع في تسريع الابتكار. ومع ازدياد معدلات تطور المرض عالميًا، من المتوقع أن ينمو هذا القطاع بشكل ملحوظ.

• حسب نوع العلاج

استنادًا إلى نوع العلاج، يُقسّم سوق أدوية تليف الكبد إلى أربعة قطاعات رئيسية: الأدوية، والنظام الغذائي الصحي، والجراحة، وإنقاص الوزن، وزراعة الكبد، وغيرها. وقد استحوذ قطاع الأدوية على الحصة الأكبر من إيرادات السوق بنسبة 49.6% في عام 2025، مدفوعًا بدوره كنهج علاجي أساسي لإدارة الأعراض وإبطاء تطور المرض. وتُستخدم أدوية مثل مدرات البول، وحاصرات بيتا، ومضادات الفيروسات على نطاق واسع في جميع مراحل تليف الكبد. ويستفيد هذا القطاع من التطورات المستمرة في مجال تطوير الأدوية وتزايد توافر العلاجات الفعالة. غالبًا ما يحتاج المرضى إلى إدارة دوائية طويلة الأمد، مما يدعم الطلب المستمر. بالإضافة إلى ذلك، تُعد الأدوية أكثر سهولة في الحصول عليها وأقل تكلفة مقارنةً بالخيارات الجراحية. كما أن تزايد الوعي بالعلاج المبكر وإدارة المرض يُسهم في زيادة الإقبال عليها. ويُعزز توسع أسواق الأدوية الجنيسة أيضًا من القدرة على تحمل التكاليف. ويعتمد مقدمو الرعاية الصحية بشكل كبير على الأدوية في العلاج الأولي والمستمر. ويستمر ارتفاع معدل انتشار أمراض الكبد عالميًا في دعم النمو. وبشكل عام، يُحافظ الاستخدام الواسع النطاق وسهولة الوصول إلى الأدوية على هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع زراعة الكبد أسرع معدل نمو بنسبة 22% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات أمراض الكبد في مراحلها النهائية والتقدم في إجراءات زراعة الأعضاء. تُعد زراعة الكبد العلاج الأكثر فعالية لتليف الكبد الحاد، إذ تُحسّن معدلات البقاء على قيد الحياة. ويدعم تزايد عدد مراكز زراعة الأعضاء المتخصصة نمو هذا القطاع. بالإضافة إلى ذلك، تُساهم التطورات في التقنيات الجراحية والرعاية ما بعد الجراحة في تحسين نتائج المرضى. كما يُساهم ازدياد الوعي بأهمية التبرع بالأعضاء في هذا النمو. وتستثمر الحكومات والمؤسسات الصحية في البنية التحتية وبرامج زراعة الأعضاء. كما يُؤدي تزايد عبء أمراض الكبد المزمنة إلى زيادة الطلب على زراعة الأعضاء. وتُعزز الابتكارات التكنولوجية والعلاجات المثبطة للمناعة المُحسّنة معدلات النجاح. علاوة على ذلك، يُساهم التعاون الدولي والسياحة العلاجية في تسهيل الوصول إلى خدمات زراعة الأعضاء. ومع ازدياد الطلب على العلاجات المتقدمة، من المتوقع أن ينمو هذا القطاع بسرعة.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق أدوية تليف الكبد إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 46.8% في عام 2025، مدفوعةً بارتفاع عدد العلاجات والوصفات الطبية المقدمة لمرضى تليف الكبد في المستشفيات. تُعدّ المستشفيات مراكز رعاية أولية لتشخيص وعلاج وإدارة حالات الكبد الحادة. ويستفيد هذا القطاع من توافر الأدوية المتخصصة والإشراف الطبي. كما يُسهم ازدياد حالات دخول المستشفيات بسبب أمراض الكبد في دعم النمو. بالإضافة إلى ذلك، تضمن صيدليات المستشفيات توافر الأدوية الضرورية والطارئة. وتُعزز شبكات التوزيع القوية والشراكات مع شركات الأدوية كفاءة الإمداد. كما يستفيد هذا القطاع من دعم التأمين الصحي في العديد من المناطق. ويُعزز نمو البنية التحتية للرعاية الصحية مكانته. وتُسهم التطورات المستمرة في رعاية المستشفيات في تحسين نتائج المرضى. وبشكل عام، تبقى صيدليات المستشفيات قناة التوزيع الرائدة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 21.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالنمو السريع لمنصات الرعاية الصحية الرقمية وتزايد إقبال المستهلكين على خيارات الشراء المريحة. توفر الصيدليات الإلكترونية خدمة التوصيل المنزلي، وأسعارًا تنافسية، وسهولة الوصول إلى الأدوية، مما يجذب قاعدة واسعة من المرضى. كما يدعم تزايد انتشار الإنترنت واستخدام الهواتف الذكية نمو هذا القطاع. يفضل المرضى الذين يعانون من أمراض مزمنة المنصات الإلكترونية لإجراء عمليات الشراء المتكررة. ويساهم توسع التجارة الإلكترونية في مجال الرعاية الصحية أيضًا في زيادة الإقبال عليها. تعمل التطورات التكنولوجية وأنظمة الدفع الآمنة على تحسين تجربة المستخدم. كما تدعم الشراكات المتنامية بين شركات الأدوية والمنصات الإلكترونية هذا التوسع. وتشجع التطورات التنظيمية أيضًا نمو الصيدليات الرقمية. ويساهم ارتفاع الوعي بخدمات الرعاية الصحية عبر الإنترنت في زيادة الطلب. ومع استمرار التحول الرقمي، من المتوقع أن ينمو هذا القطاع بسرعة.

• حسب نوع آلية العمل

استنادًا إلى آلية عمل الأدوية، يُقسّم سوق أدوية تليف الكبد إلى مدرات البول، وخافضات الأمونيا، وحاصرات بيتا، والمضادات الحيوية، ومضادات الفيروسات. استحوذت مدرات البول على الحصة الأكبر من إيرادات السوق بنسبة 36.9% في عام 2025، مدفوعةً باستخدامها الواسع في علاج الاستسقاء واحتباس السوائل، وهما من المضاعفات الشائعة لتليف الكبد. تُوصف مدرات البول، مثل سبيرونولاكتون وفوروسيميد، بشكل روتيني كعلاجات الخط الأول، مما يجعلها شائعة الاستخدام في مختلف مرافق الرعاية الصحية. ويستفيد هذا القطاع من وجود إرشادات سريرية قوية تدعم استخدامها في إدارة الأعراض. بالإضافة إلى ذلك، فإن تزايد حالات تليف الكبد غير المُعاوَض يُحفّز الطلب على علاجات فعّالة للتحكم في السوائل. تتميز مدرات البول بفعاليتها من حيث التكلفة وسهولة الحصول عليها، مما يُعزز هيمنتها. يعتمد الأطباء بشكل كبير على هذه الأدوية لتحسين راحة المرضى وتقليل معدلات دخول المستشفيات. ويستمر الانتشار المتزايد لأمراض الكبد عالميًا في دعم الطلب. علاوة على ذلك، يُساهم الرصد المستمر والاستخدام طويل الأمد في استدامة توليد الإيرادات. يُسهم توفر الأدوية الجنيسة في تعزيز القدرة على تحمل التكاليف وسهولة الحصول عليها. وبشكل عام، يحافظ دورها الأساسي في إدارة الأعراض على ريادتها القوية في السوق.

من المتوقع أن يشهد قطاع الأدوية المضادة للفيروسات أسرع معدل نمو سنوي مركب بنسبة 22.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على علاج الأسباب الفيروسية الكامنة، مثل التهاب الكبد B وC. تساعد العلاجات المضادة للفيروسات على إبطاء تطور المرض ومنع المزيد من تلف الكبد، مما يجعلها ذات قيمة عالية في إدارة تليف الكبد. يُعدّ تزايد العبء العالمي لالتهاب الكبد الفيروسي عاملًا رئيسيًا يدعم نمو هذا القطاع. بالإضافة إلى ذلك، تُحسّن التطورات في مجال تطوير الأدوية المضادة للفيروسات نتائج العلاج والتزام المرضى بالعلاج. تُنفّذ الحكومات ومنظمات الرعاية الصحية برامج للقضاء على التهاب الكبد، مما يُعزز الطلب. كما يُساهم رفع مستوى الوعي والتشخيص المبكر في زيادة الإقبال على هذه العلاجات. تستثمر شركات الأدوية بكثافة في العلاجات المبتكرة المضادة للفيروسات. كما تدعم سياسات التعويض المواتية في المناطق المتقدمة هذا النمو. يُحسّن ارتفاع الإنفاق على الرعاية الصحية في الأسواق الناشئة من فرص الحصول على العلاج. ومع تحوّل التركيز نحو العلاجات المُعدّلة للمرض، من المتوقع أن يتوسع هذا القطاع بسرعة.

• حسب نوع الدواء

استنادًا إلى نوع الدواء، يُقسّم سوق أدوية تليف الكبد إلى حمض أورسوديوكسيكوليك، وحمض أوبيتيكوليك، وأزاثيوبرين، وكولشيسين، وغيرها. استحوذ حمض أورسوديوكسيكوليك على الحصة الأكبر من إيرادات السوق بنسبة 39.4% في عام 2025، مدفوعًا باستخدامه الواسع في علاج أمراض الكبد الركودية وتحسين تدفق الصفراء. يُوصف هذا الدواء على نطاق واسع نظرًا لفعاليته المثبتة في إبطاء تطور المرض وتحسين وظائف الكبد. ويستفيد هذا القطاع من القبول السريري القوي والاستخدام طويل الأمد لدى المرضى. بالإضافة إلى ذلك، يدعم ملف السلامة الجيد انتشاره على نطاق واسع. يُساهم تزايد تشخيص اضطرابات الكبد في زيادة الطلب. كما يُعزز توفر النسخ الجنيسة من الدواء من القدرة على تحمل التكاليف وسهولة الحصول عليه. يُفضل الأطباء هذا الدواء نظرًا لفوائده العلاجية المؤكدة. كما يدعم تزايد الوعي بصحة الكبد نمو هذا القطاع. وتُعزز أنشطة البحث والتطوير المستمرة من حضوره في السوق. وبشكل عام، تحافظ فعاليته وسهولة الحصول عليه على مكانته الرائدة.

من المتوقع أن يشهد قطاع حمض الأوبيتيكوليك أسرع معدل نمو بنسبة 21.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بآلية عمله المبتكرة التي تستهدف مسارات الأحماض الصفراوية. يكتسب هذا الدواء زخمًا في علاج أمراض الكبد المتقدمة وحالات مثل التهاب الأقنية الصفراوية الأولي. وتُسهم الأدلة السريرية المتزايدة التي تدعم فعاليته في زيادة الإقبال عليه. بالإضافة إلى ذلك، يُعزز التركيز المتزايد على العلاجات الموجهة الطلب عليه. وتستثمر شركات الأدوية في توسيع نطاق استخداماته. كما يُسهم ارتفاع مستوى الوعي بين مقدمي الرعاية الصحية في دعم النمو. يوفر الدواء نتائج أفضل للمرضى الذين لديهم خيارات علاجية محدودة. كما تُساهم الأبحاث المتزايدة في علاجات أمراض الكبد في توسع هذا القطاع. وتُعزز الموافقات التنظيمية المواتية في الأسواق الرئيسية من الإقبال عليه. ومع ارتفاع الطلب على العلاجات المتقدمة، من المتوقع أن ينمو هذا القطاع بشكل ملحوظ.

• عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم سوق أدوية تليف الكبد إلى أدوية فموية، وأدوية وريدية، وأنواع أخرى. استحوذت الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 58.7% في عام 2025، مدفوعةً بسهولة استخدامها، وسرعة تناولها، وارتفاع نسبة التزام المرضى بها. تتوفر معظم أدوية تليف الكبد في تركيبات فموية، مما يجعلها مناسبة للعلاج طويل الأمد. يُفضّل المرضى الأدوية الفموية لإمكانية تناولها في المنزل دون إشراف طبي. يتميز هذا القطاع بتوفره الواسع وفعاليته من حيث التكلفة. إضافةً إلى ذلك، تُقلّل الأدوية الفموية من الحاجة إلى زيارات المستشفى، مما يُحسّن راحة المريض. كما يُساهم تزايد انتشار أمراض الكبد المزمنة في دعم الطلب. تُركّز شركات الأدوية على تطوير تركيبات فموية متطورة. يُعزّز توفر الأدوية الجنيسة أيضًا القدرة على تحمل التكاليف. تضمن شبكات التوزيع القوية سهولة الوصول إلى الأدوية في مختلف المناطق. بشكل عام، تُحافظ سهولة الاستخدام وإمكانية الوصول على هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع العلاج الوريدي أسرع معدل نمو سنوي مركب بنسبة 20.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة للعلاج الفوري والفعال في الحالات الشديدة. يُستخدم العلاج الوريدي بشكل شائع في المستشفيات للمرضى الذين يعانون من تليف الكبد المتقدم ومضاعفاته. ويستفيد هذا القطاع من سرعة توصيل الدواء وارتفاع التوافر الحيوي له. كما يدعم الطلب المتزايد على العلاج ارتفاع معدلات دخول المستشفيات بسبب أمراض الكبد. بالإضافة إلى ذلك، تُساهم التطورات في علاجات التسريب في تحسين نتائج العلاج. يُفضل مقدمو الرعاية الصحية العلاج الوريدي للمرضى ذوي الحالات الحرجة. كما يُساهم تحسين البنية التحتية للرعاية الصحية ومرافق العناية المركزة في دفع عجلة النمو. ويُساهم ارتفاع مستوى الوعي بخيارات العلاج المتقدمة أيضًا في زيادة الإقبال عليها. ومع ازدياد حالات تليف الكبد الشديدة، من المتوقع أن ينمو هذا القطاع بشكل مطرد.

• من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم سوق أدوية تليف الكبد إلى المستشفيات، والرعاية المنزلية، والعيادات المتخصصة، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 52.1% في عام 2025، مدفوعًا بتوافر مرافق التشخيص والعلاج المتقدمة. تُعدّ المستشفيات مراكز رعاية أولية لإدارة حالات تليف الكبد المتوسطة إلى الشديدة. ويدعم وجود كوادر طبية مؤهلة وفرق متعددة التخصصات فعالية العلاج. كما يُسهم ازدياد حالات دخول المستشفيات بسبب مضاعفات الكبد في زيادة الطلب. بالإضافة إلى ذلك، تُتيح المستشفيات الوصول إلى العمليات الجراحية وخدمات زراعة الأعضاء. وتُسهم أنظمة السداد القوية في المناطق المتقدمة في دعم النمو. ويستفيد هذا القطاع من التطورات المستمرة في البنية التحتية للمستشفيات. ويُساهم ارتفاع معدل انتشار أمراض الكبد عالميًا في زيادة تدفق المرضى. كما تلعب المستشفيات دورًا رئيسيًا في الرعاية الطارئة والإدارة طويلة الأمد. وبشكل عام، تُحافظ قدرات الرعاية الشاملة على هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو بنسبة 21.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العلاج المنزلي وإدارة الأمراض المزمنة. يفضل المرضى ذوو الحالات المستقرة الرعاية المنزلية لما توفره من راحة وفعالية من حيث التكلفة. ويدعم هذا التوجه توفر الأدوية الفموية وخدمات التطبيب عن بُعد. كما يساهم ازدياد الوعي بالرعاية الذاتية وإدارة نمط الحياة في هذا النمو. وتتيح تقنيات الصحة الرقمية المراقبة والاستشارة عن بُعد. إضافةً إلى ذلك، تُخفف الرعاية المنزلية العبء على المستشفيات وأنظمة الرعاية الصحية. وتركز شركات الأدوية على خيارات علاجية ملائمة للمرضى. كما يدعم الطلب المتزايد على الرعاية الصحية الشخصية توسع هذا القطاع. ومع تحول الرعاية الصحية نحو نماذج تتمحور حول المريض، من المتوقع أن ينمو هذا القطاع بسرعة.

تحليل إقليمي لسوق أدوية تليف الكبد

- هيمنت أمريكا الشمالية على سوق أدوية تليف الكبد بحصة إيرادات بلغت حوالي 39.6% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، ومعدلات تبني عالية للعلاج، وحضور قوي لشركات الأدوية الرئيسية.

- تستفيد المنطقة من التوافر الواسع النطاق للخيارات العلاجية المتقدمة، والتشخيص المبكر، وأنظمة الرعاية الصحية الراسخة لإدارة أمراض الكبد المزمنة.

- ويتعزز هذا التفوق بشكل أكبر من خلال زيادة انتشار اضطرابات الكبد، وأطر السداد المواتية، والتقدم المستمر في تطوير الأدوية، مما يجعل أمريكا الشمالية مساهماً رئيسياً في سوق أدوية تليف الكبد.

نظرة عامة على سوق أدوية تليف الكبد في الولايات المتحدة

استحوذ سوق أدوية تليف الكبد في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع عدد المرضى والتطورات المستمرة في العلاجات الدوائية. وتستفيد البلاد من أنشطة البحث والتطوير القوية، والتبني المبكر للعلاجات المبتكرة، وارتفاع الإنفاق على الرعاية الصحية. إضافةً إلى ذلك، يُسهم وجود شركات الأدوية الرائدة وزيادة الوعي بأمراض الكبد بشكل كبير في نمو السوق في الولايات المتحدة.

نظرة عامة على سوق أدوية تليف الكبد في أوروبا

من المتوقع أن يشهد سوق أدوية تليف الكبد في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بزيادة انتشار أمراض الكبد وتطور البنية التحتية للرعاية الصحية. وتشهد المنطقة تزايدًا في الوعي بأهمية التشخيص المبكر والإدارة الفعالة للمرض. علاوة على ذلك، يُسهم التوسع في استخدام الأساليب العلاجية المتقدمة وسياسات الرعاية الصحية الحكومية الداعمة في تحسين نتائج المرضى في جميع أنحاء أوروبا.

نظرة عامة على سوق أدوية تليف الكبد في المملكة المتحدة

من المتوقع أن يشهد سوق أدوية تليف الكبد في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد حالات الإصابة بأمراض الكبد والتركيز المتزايد على التشخيص والعلاج المبكرين. وتساهم مبادرات الرعاية الصحية الحكومية وتوفير خدمات الرعاية الصحية العامة في دعم إدارة المرض. بالإضافة إلى ذلك، من المتوقع أن يساهم ارتفاع مستوى الوعي بأمراض الكبد المرتبطة بالكحول وتعديلات نمط الحياة في نمو السوق في المملكة المتحدة.

نظرة عامة على سوق أدوية تليف الكبد في ألمانيا

من المتوقع أن يشهد سوق أدوية تليف الكبد في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية والتركيز القوي على البحث والابتكار. وتدعم ألمانيا تبني خيارات علاجية متقدمة واستراتيجيات فعالة لإدارة المرض. ويُعدّ ازدياد الوعي بصحة الكبد وتوفر الرعاية المتخصصة من العوامل الرئيسية الدافعة لنمو السوق في ألمانيا.

نظرة عامة على سوق أدوية تليف الكبد في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية تليف الكبد في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وارتفاع مستوى الوعي، وتزايد انتشار أمراض الكبد في دول مثل الصين والهند. تشهد المنطقة تحسينات ملحوظة في البنية التحتية للرعاية الصحية وإمكانية الوصول إلى العلاج، مما يُتيح تشخيصًا أفضل لمرض تليف الكبد وإدارته. بالإضافة إلى ذلك، يُساهم ارتفاع معدلات الإصابة بالتهابات الكبد، واستهلاك الكحول، والأمراض المرتبطة بنمط الحياة في زيادة عبء المرض. وتُساهم المبادرات الحكومية الرامية إلى تحسين أنظمة الرعاية الصحية وتوسيع نطاق الوصول إلى العلاج في تسريع نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق أدوية تليف الكبد في اليابان

يشهد سوق أدوية تليف الكبد في اليابان نموًا متزايدًا نتيجة لشيخوخة السكان وارتفاع معدلات الإصابة بأمراض الكبد المزمنة. ويساهم توفر تقنيات الرعاية الصحية المتقدمة والتركيز القوي على التشخيص المبكر والرعاية الوقائية في دعم نمو السوق. إضافةً إلى ذلك، يُسهم التوسع في استخدام العلاجات الدوائية المبتكرة وممارسات إدارة الأمراض الفعّالة في تحسين نتائج المرضى في اليابان.

نظرة عامة على سوق أدوية تليف الكبد في الصين

استحوذ سوق أدوية تليف الكبد في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى العدد الكبير من المرضى، وانتشار أمراض الكبد المتزايد، وتحسن البنية التحتية للرعاية الصحية. ويُعدّ ارتفاع الإنفاق على الرعاية الصحية، وتزايد الوعي بأهمية صحة الكبد، وتوسيع نطاق الوصول إلى خيارات العلاج المتقدمة، من العوامل الرئيسية الدافعة لنمو السوق. علاوة على ذلك، من المتوقع أن تُسهم المبادرات الحكومية التي تركز على مكافحة الأمراض المزمنة وتحسين تقديم الرعاية الصحية في تعزيز نمو السوق في الصين.

حصة سوق أدوية تليف الكبد

تُهيمن على صناعة أدوية تليف الكبد بشكل أساسي شركات راسخة، بما في ذلك:

• شركة إف. هوفمان-لا روش المحدودة (سويسرا)

• شركة جيليد ساينسز (الولايات المتحدة)

• شركة أبفي (الولايات المتحدة)

• شركة بريستول-مايرز سكويب (الولايات المتحدة)

• شركة نوفارتس (سويسرا)

• شركة فايزر (الولايات المتحدة)

• شركة جونسون آند جونسون (الولايات المتحدة)

• شركة سانوفي (فرنسا)

• شركة ميرك (الولايات المتحدة)

• شركة باير (ألمانيا)

• شركة أسترازينيكا (المملكة المتحدة)

• شركة إيلي ليلي (الولايات المتحدة)

• شركة إنترسيبت للأدوية (الولايات المتحدة)

• شركة مادريغال للأدوية (الولايات المتحدة)

• شركة جالكتين ثيرابيوتكس (الولايات المتحدة)

• شركة دوريكت (الولايات المتحدة)

• شركة فايكنغ ثيرابيوتكس (الولايات المتحدة)

• شركة كوناتوس للأدوية (الولايات المتحدة)

• شركة زايدوس لعلوم الحياة المحدودة (الهند)

• شركة صن للصناعات الدوائية المحدودة (الهند)

آخر التطورات في سوق أدوية تليف الكبد العالمي

- في يوليو 2021، أعلنت شركة ألبيريو فارما أن إدارة الغذاء والدواء الأمريكية وافقت على دواء بيلفاي (أوديفيكسيبات)، وهو أول مثبط من نوعه لناقل الأحماض الصفراوية في اللفائفي، لعلاج أمراض الكبد الركودية النادرة لدى الأطفال، مما يمثل تقدماً كبيراً في إدارة حالات الكبد التي يمكن أن تؤدي تدريجياً إلى التليف وتشمع الكبد إذا تُركت دون علاج.

- في مارس 2024، أعلنت شركة مادريغال للأدوية أن إدارة الغذاء والدواء الأمريكية وافقت على دواء ريزديفرا (ريسميتيروم)، مما يمثل أول علاج معتمد على الإطلاق لالتهاب الكبد الدهني المرتبط بخلل التمثيل الغذائي (MASH)، وهو سبب رئيسي كامن وراء تليف الكبد وتشمعه، وبالتالي تغيير مشهد علاج أمراض الكبد المزمنة

- في أبريل 2024، أطلقت شركة مادريغال للأدوية رسميًا دواء ريزديفرا (ريسميتيروم) في الولايات المتحدة، مما مكّن الأطباء من استهداف تراكم الدهون في الكبد والالتهاب بشكل مباشر، وهما عاملان رئيسيان في تطور أمراض الكبد من مراحلها المبكرة إلى التليف الكبدي المتقدم وتليف الكبد.

- في يونيو 2025، أصدرت وكالة الأدوية الأوروبية رأياً إيجابياً يوصي بالموافقة المشروطة على عقار ريسميتيروم للمرضى المصابين بمتلازمة الكبد الدهني غير الكحولي والتليف الكبدي الكبير، مما يسلط الضوء على الدعم التنظيمي المتزايد في أوروبا للعلاجات المبتكرة التي تهدف إلى منع تطور تليف الكبد.

- في أغسطس 2025، منحت المفوضية الأوروبية ترخيص تسويق دواء ريزديفرا (ريسميتيروم) في جميع أنحاء الاتحاد الأوروبي، مما وسّع بشكل كبير إمكانية حصول المرضى على علاج معدل للمرض يعالج المحركات الأيضية الرئيسية لتليف الكبد

- في مايو 2025، أعلنت شركة Galectin Therapeutics عن نتائج إيجابية للتجارب السريرية لعقار بيلاكتين، وهو مثبط للجالاكتين-3، مما يدل على قدرته على تقليل ارتفاع ضغط الدم البابي والمضاعفات المرتبطة به لدى مرضى تليف الكبد، وبالتالي تلبية الاحتياجات الحرجة غير الملباة في إدارة المرض في مراحله المتقدمة

- في سبتمبر 2025، أعلنت شركة روش عن اتفاقها للاستحواذ على شركة 89bio، وهي شركة للتكنولوجيا الحيوية في المرحلة السريرية متخصصة في علاجات أمراض الكبد، مقابل ما يصل إلى 3.5 مليار دولار أمريكي، بهدف تعزيز خط إنتاجها من العلاجات التي تستهدف أمراض الكبد الأيضية التي يمكن أن تتطور إلى تليف الكبد.

- في أكتوبر 2025، أعلنت شركة جلاكسو سميث كلاين عن استحواذها على إيفيموسفيرمين من شركة بوسطن للأدوية، وهو علاج تجريبي في مراحله الأخيرة يستهدف تليف الكبد، مما يعزز تركيزها الاستراتيجي على توسيع محفظتها في أمراض الكبد المزمنة بما في ذلك تليف الكبد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.