Global Local Bank Integrates Mastercard Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.36 Billion

USD

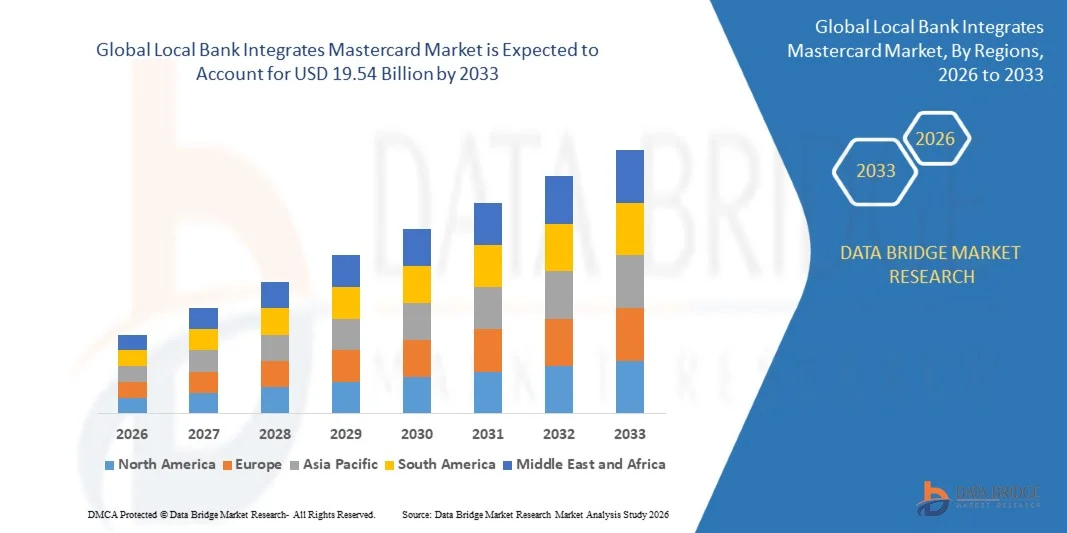

19.54 Billion

2025

2033

USD

8.36 Billion

USD

19.54 Billion

2025

2033

| 2026 –2033 | |

| USD 8.36 Billion | |

| USD 19.54 Billion | |

| % | |

|

يدمج بنك محلي عالمي تجزئة سوق ماستركارد، حسب نوع البطاقة (كلاسيكية، سيجنتشر، بلاتينية، وذهبية)، وحجم المؤسسة (مؤسسات صغيرة ومتوسطة، وكبيرة)، والتطبيق (تجاري، مصرفي، تسوق، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم سوق ماستركارد الذي يدمج البنوك المحلية العالمية ومعدل نموه؟

- بلغت قيمة سوق ماستركارد العالمية التي تدمج البنوك المحلية 8.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 19.54 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 11.2% خلال فترة التوقعات.

- من بين العوامل الرئيسية التي يُتوقع أن تُعزز نمو سوق بطاقات ماستركارد المصرفية المحلية خلال الفترة المتوقعة، ازدياد عدد متاجر التجارة الإلكترونية.

- علاوة على ذلك، من المتوقع أن يؤدي تزايد ميل العملاء نحو المدفوعات غير النقدية والمدفوعات بدون بطاقات، وارتفاع استخدام التجارة الإلكترونية في قطاع النقل، إلى دفع نمو سوق بطاقات الائتمان المتكاملة مع البنوك المحلية.

ما هي أهم النقاط الرئيسية لدمج البنوك المحلية لسوق ماستركارد؟

- من المتوقع أن يُسهم ازدياد انتشار الهواتف الذكية في أنماط حياة المستهلكين في دعم نمو سوق بطاقات ماستركارد المصرفية المحلية. في المقابل، من المتوقع أن يؤدي تزايد النقص في المعايير العالمية للمعاملات عبر الحدود، وتفاقم نقص المعرفة الرقمية في الدول النامية، إلى إعاقة نمو سوق بطاقات ماستركارد المصرفية المحلية خلال الفترة الزمنية المحددة.

- بالإضافة إلى ذلك، ستوفر زيادة أنشطة البحث والتطوير فرصًا واعدة لنمو سوق ماستركارد التابع للبنك المحلي في السنوات القادمة. مع ذلك، فإن تزايد خطر الهجمات الإلكترونية على حلول الدفع الرقمي قد يُشكل تحديًا إضافيًا لنمو هذا السوق في المستقبل القريب.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق البنوك المحلية التي تدمج بطاقات ماستركارد بحصة إيرادات بلغت 40.12% في عام 2025، مدفوعة بالنمو السريع في تبني الخدمات المصرفية الرقمية، وتوسيع برامج الشمول المالي، وزيادة الشراكات بين البنوك الإقليمية وشبكات الدفع العالمية مثل ماستركارد.

- من المتوقع أن تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب بنسبة 8.25% خلال الفترة من 2026 إلى 2033، مدفوعة بالابتكار المستمر في التكنولوجيا المالية، والإقبال الكبير على الخدمات المصرفية الرقمية، وارتفاع طلب المستهلكين على حلول الدفع الآمنة.

- هيمنت فئة البطاقات الكلاسيكية على السوق بحصة بلغت 44.7% في عام 2025، حيث لا تزال الفئة الأكثر إصدارًا من قبل البنوك المحلية نظرًا لانخفاض تكلفتها وسهولة الوصول إليها وملاءمتها لعملاء السوق الشامل.

نطاق التقرير وتكامل البنوك المحلية مع تجزئة سوق ماستركارد

|

صفات |

بنك محلي يدمج ماستركارد: رؤى سوقية رئيسية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق دمج ماستركارد في البنوك المحلية؟

" تزايد تكامل البنية التحتية للدفع الرقمي بين البنوك المحلية وشبكات البطاقات العالمية "

- يشهد سوق دمج ماستركارد في البنوك المحلية زخماً كبيراً، حيث تتزايد شراكة البنوك الإقليمية والمحلية مع شبكات الدفع العالمية مثل ماستركارد لتعزيز قدرات الدفع الرقمي وتوسيع مبادرات الشمول المالي.

- تقوم المؤسسات المالية بإدخال البطاقات اللاتلامسية، والتوافق مع المحافظ الرقمية، والمعاملات المشفرة، وتقنيات التحقق من الدفع في الوقت الفعلي لتحسين سهولة الدفع وأمانه وكفاءة المعاملات.

- يشجع تزايد إقبال المستهلكين على المعاملات غير النقدية، وحلول الدفع عبر الحدود، وخدمات الصيرفة الإلكترونية السلسة، البنوك المحلية على تبني شبكات بطاقات معترف بها عالميًا لتعزيز بنيتها التحتية للدفع.

- فعلى سبيل المثال، تعمل شركات مثل ماستركارد وفيزا وفيسيرف وجلوبال بيمنتس على تمكين البنوك من دمج منصات معالجة المدفوعات المتقدمة وأدوات كشف الاحتيال وأنظمة الخدمات المصرفية الرقمية.

- يؤدي التوسع المتزايد في استخدام تقنيات الدفع غير التلامسية، والمحافظ الإلكترونية، وحلول التمويل المدمجة إلى تسريع عملية دمج ماستركارد عبر الشبكات المصرفية الإقليمية والوطنية.

- مع التحول السريع للنظام المالي العالمي نحو الخدمات المصرفية الرقمية وخدمات الدفع الفوري، ستظل الشراكات بين البنوك المحلية وماستركارد ضرورية لتوسيع نطاق البنى التحتية للدفع الآمنة والقابلة للتطوير والتوافقية.

ما هي المحركات الرئيسية لدمج البنوك المحلية لسوق ماستركارد؟

- يُساهم الطلب المتزايد للمستهلكين على حلول دفع آمنة ومريحة ومقبولة عالميًا بشكل كبير في دفع عملية دمج ماستركارد بين المؤسسات المصرفية الإقليمية والمحلية.

- فعلى سبيل المثال، في عام 2025، قامت شركات تكنولوجيا الدفع الكبرى مثل ماستركارد، وفيسيرف، وجلوبال بيمنتس بتوسيع بنيتها التحتية للدفع الرقمي لمساعدة البنوك المحلية على إطلاق البطاقات اللاتلامسية، والبطاقات الافتراضية، وخدمات الدفع التي تدعمها المحافظ الإلكترونية.

- يشجع التوسع السريع لمنصات التجارة الإلكترونية وتطبيقات الخدمات المصرفية الرقمية وخدمات الدفع الدولية البنوك على دمج شبكات البطاقات العالمية لتحسين تجربة العملاء وسهولة الوصول إلى خدمات الدفع.

- أدت التطورات في تقنية التشفير الرمزي، والمصادقة البيومترية، وأنظمة الكشف عن الاحتيال المدعومة بالذكاء الاصطناعي، وبوابات الدفع الآمنة إلى تعزيز موثوقية وأمان المعاملات المالية القائمة على البطاقات بشكل كبير

- يُتيح التوسع المتزايد في استخدام المحافظ الرقمية، ومنصات معالجة المدفوعات الفورية، وأنظمة الخدمات المصرفية المفتوحة، فرصًا جديدة للبنوك المحلية لتوسيع خدمات الدفع التي تقدمها من خلال التكامل مع ماستركارد.

- بفضل الاستثمار المستمر في ابتكار التكنولوجيا المالية، وتحديث البنية التحتية للدفع، والتحول الرقمي للخدمات المصرفية، من المتوقع أن يشهد سوق دمج ماستركارد في البنوك المحلية نموًا قويًا على المدى الطويل

ما هو العامل الذي يتحدى نمو سوق ماستركارد المتكاملة مع البنوك المحلية؟

- قد تؤدي تكاليف التكامل والبنية التحتية المرتفعة المرتبطة بتحديث أنظمة الخدمات المصرفية القديمة إلى إبطاء اعتماد منصات الدفع التي تدعمها ماستركارد بين البنوك الإقليمية الصغيرة

- فعلى سبيل المثال، خلال الفترة 2024-2025، واجهت العديد من المؤسسات المالية تحديات تتعلق بتوافق الأنظمة، ومتطلبات الأمن السيبراني، والامتثال التنظيمي، مما أدى إلى زيادة تكاليف تنفيذ شبكات الدفع الرقمي.

- غالباً ما تتطلب عملية دمج أنظمة الخدمات المصرفية الأساسية، وبوابات الدفع، ومنصات كشف الاحتيال، وتقنيات المصادقة الرقمية، خبرة فنية متخصصة وجداول زمنية أطول للتنفيذ.

- قد يؤدي محدودية البنية التحتية الرقمية وانخفاض الوعي بالتكنولوجيا المالية في الاقتصادات الناشئة إلى إبطاء تبني أنظمة الدفع المتقدمة القائمة على البطاقات بين البنوك المحلية

- قد تُؤدي المنافسة من طرق الدفع البديلة مثل المحافظ الإلكترونية، والتحويلات المصرفية الفورية، ومنصات الدفع القائمة على التكنولوجيا المالية إلى الضغط على نمو شبكات البطاقات التقليدية

- ولمواجهة هذه التحديات، تركز المؤسسات المالية ومقدمو خدمات الدفع على منصات الدفع السحابية، وعمليات تكامل واجهات برمجة التطبيقات المبسطة، وأطر الأمن السيبراني المحسّنة، وشراكات التكنولوجيا المالية لتسريع التبني العالمي للخدمات المصرفية التي تدعمها ماستركارد.

كيف يتم تقسيم سوق ماستركارد من خلال دمج البنوك المحلية؟

يتم تقسيم السوق على أساس نوع البطاقة وحجم المؤسسة والتطبيق .

• حسب نوع البطاقة

استنادًا إلى نوع البطاقة، ينقسم سوق ماستركارد الذي تدمجه البنوك المحلية إلى فئات: كلاسيك، وسيجنتشر، وبلاتينيوم، وجولد. وقد هيمنت فئة كلاسيك على السوق بحصة بلغت 44.7% في عام 2025، إذ لا تزال الفئة الأكثر إصدارًا من قبل البنوك المحلية نظرًا لانخفاض تكلفتها وسهولة الحصول عليها وملاءمتها لعملاء السوق الشامل. توفر بطاقات ماستركارد كلاسيك إمكانيات دفع أساسية تشمل السحب من أجهزة الصراف الآلي، والمعاملات عبر الإنترنت، وعمليات الشراء في نقاط البيع، مما يجعلها تحظى بشعبية كبيرة بين عملاء الخدمات المصرفية للأفراد ومستخدمي البطاقات الجدد. تفضل العديد من البنوك الإقليمية والمحلية بطاقات كلاسيك لأنها تُسهّل الشمول المالي وتبني المدفوعات الرقمية بسهولة لقاعدة عملاء واسعة. بالإضافة إلى ذلك، ساهم الاستخدام المتزايد لتقنيات الدفع اللاتلامسي وتطبيقات الخدمات المصرفية الرقمية في تعزيز الإقبال على بطاقات كلاسيك بين المستهلكين في جميع أنحاء العالم.

من المتوقع أن يشهد قطاع البلاتينيوم أسرع نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الخدمات المصرفية المتميزة، ورفع حدود المعاملات، ومزايا السفر، وبرامج المكافآت الحصرية. كما أن ارتفاع الدخل المتاح وزيادة الإقبال على حلول الدفع عالية القيمة بين العملاء الميسورين ورجال الأعمال يُسهمان في تسريع توسع عروض ماستركارد المتميزة.

• حسب حجم المؤسسة

استنادًا إلى حجم المؤسسة، يُقسّم السوق إلى مؤسسات صغيرة ومتوسطة وكبيرة. وقد هيمنت المؤسسات الكبيرة على السوق بحصة بلغت 46.2% في عام 2025، مدعومةً بشراكات قوية بين المؤسسات المالية الكبرى وشبكات الدفع العالمية مثل ماستركارد. تمتلك البنوك والمؤسسات المالية الكبرى البنية التحتية التكنولوجية والموارد الرأسمالية والاتصال العالمي اللازم لدمج أنظمة دفع ماستركارد وتقديم خدمات بطاقات متطورة لملايين العملاء. كما أن هذه المؤسسات أكثر قدرة على نشر منصات معالجة دفع آمنة، وتقنيات كشف الاحتيال، وأنظمة مصرفية رقمية، مما يعزز قدرتها على توسيع نطاق الخدمات المالية القائمة على البطاقات. بالإضافة إلى ذلك، تُصدر البنوك الكبرى عادةً مجموعة أوسع من البطاقات، بما في ذلك بطاقات الخصم والائتمان والشركات والبطاقات مسبقة الدفع، مما يزيد من مساهمتها الإجمالية في السوق.

من المتوقع أن يشهد قطاع الشركات المتوسطة الحجم أسرع نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد التحول الرقمي لدى البنوك والمؤسسات المالية الإقليمية. وتقوم العديد من البنوك المتوسطة الحجم بتوسيع بنيتها التحتية للدفع الرقمي، ومنصات الخدمات المصرفية عبر الهاتف المحمول، وخدمات البطاقات اللاتلامسية، مما يُمكّنها من دمج شبكات ماستركارد والمنافسة بفعالية أكبر في منظومة الخدمات المالية المتطورة.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، ينقسم سوق ماستركارد الذي يدمجه البنك المحلي إلى قطاعات تجارية، ومصرفية، وتسوق، وقطاعات أخرى. وقد هيمن قطاع التسوق على السوق بحصة بلغت 39.8% في عام 2025، مدفوعًا بالنمو السريع لمنصات التجارة الإلكترونية، ومعاملات البيع بالتجزئة عبر الإنترنت، واعتماد المدفوعات الرقمية عالميًا. تُستخدم بطاقات الدفع التي تدعم ماستركارد على نطاق واسع للتسوق عبر الإنترنت، والمشتريات داخل المتاجر، وخدمات الاشتراك، ومدفوعات المحافظ الإلكترونية، مما يجعل معاملات البيع بالتجزئة أحد أكبر قطاعات التطبيقات. وقد ساهم تزايد تفضيل المستهلكين للمدفوعات اللاتلامسية، والمحافظ الرقمية، وتجارب الدفع السلسة في تسريع استخدام حلول الدفع من ماستركارد في بيئات البيع بالتجزئة.

من المتوقع أن يشهد القطاع التجاري أسرع نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدعومًا بتزايد استخدام بطاقات الدفع المؤسسية، وحلول إدارة النفقات، ومنصات المعاملات التجارية. وتتزايد وتيرة استخدام الشركات للبطاقات التجارية التي تدعمها ماستركارد في مدفوعات المشتريات، ونفقات السفر، ومعاملات الموردين، والمدفوعات عبر الحدود، مما يعزز دور تكامل ماستركارد في العمليات المالية للشركات.

أي منطقة تستحوذ على الحصة الأكبر من سوق ماستركارد التي تدمجها البنوك المحلية؟

- هيمنت منطقة آسيا والمحيط الهادئ على سوق دمج ماستركارد في البنوك المحلية بحصة إيرادات بلغت 40.12% في عام 2025، مدفوعةً بالنمو السريع في تبني الخدمات المصرفية الرقمية، وتوسيع برامج الشمول المالي، وزيادة الشراكات بين البنوك الإقليمية وشبكات الدفع العالمية مثل ماستركارد. تشهد دول آسيا والمحيط الهادئ نموًا ملحوظًا في أنظمة الدفع غير النقدي، وخدمات الصيرفة عبر الهاتف المحمول، والمعاملات المالية القائمة على البطاقات، مدعومةً بمبادرات حكومية قوية تشجع المدفوعات الرقمية. ويستمر توسع منصات التجارة الإلكترونية، والشركات الناشئة في مجال التكنولوجيا المالية، والبنية التحتية للدفع الرقمي في الصين والهند واليابان وكوريا الجنوبية وجنوب شرق آسيا في تسريع دمج خدمات ماستركارد بين البنوك المحلية.

- تُقدم المؤسسات المالية الرائدة في منطقة آسيا والمحيط الهادئ بطاقات الخصم والائتمان اللاتلامسية، وأنظمة الدفع المُرمّزة، وتكامل محافظ الهاتف المحمول، وحلول كشف الاحتيال المدعومة بالذكاء الاصطناعي، مما يُعزز منظومة الدفع في المنطقة. كما يُساهم الاستثمار المُستمر في ابتكارات التكنولوجيا المالية ورقمنة القطاع المصرفي في زيادة كفاءة وقابلية التوسع لخدمات الدفع التي تُقدمها ماستركارد.

- يُعزز ارتفاع معدل انتشار الهواتف الذكية، وزيادة الاتصال بالإنترنت، وتوسع منصات التجارة الرقمية، ريادة منطقة آسيا والمحيط الهادئ في سوق دمج ماستركارد في البنوك المحلية

بنك محلي صيني يدمج رؤى سوق ماستركارد

تُعدّ الصين أكبر مساهم في منطقة آسيا والمحيط الهادئ، مدعومةً بنمو قوي في البنية التحتية للدفع الرقمي وتوسع مبادرات تحديث القطاع المصرفي. وقد شهدت البلاد انتشارًا سريعًا لتقنيات الدفع عبر البطاقات والهواتف المحمولة، مما شجع البنوك المحلية على التعاون مع شبكات الدفع العالمية لتعزيز قدراتها في هذا المجال. كما يُسهم النمو المتزايد للتجارة عبر الحدود والسياحة الدولية والتجارة الإلكترونية في زيادة الحاجة إلى بطاقات دفع مقبولة عالميًا. إضافةً إلى ذلك، يُعزز الابتكار المتنامي في مجال التكنولوجيا المالية، وتقنيات أمان الدفع المتقدمة، وشبكات البنوك واسعة النطاق، تكامل خدمات ماستركارد ضمن النظام المالي الصيني.

بنك محلي ياباني يدمج رؤى سوق ماستركارد

يشهد الاقتصاد الياباني نموًا مطردًا مدعومًا ببنية تحتية مصرفية قوية، وقدرة شرائية عالية للمستهلكين، وتزايد استخدام تقنيات الدفع اللاتلامسي. وتعمل المؤسسات المالية في اليابان بنشاط على دمج خدمات ماستركارد لتوفير بطاقات دفع آمنة، وإمكانيات إجراء المعاملات الدولية، وميزات مصرفية رقمية متطورة. ويشجع الطلب المتزايد على التسوق عبر الإنترنت، ودفع تكاليف السفر، والمعاملات التجارية غير النقدية، البنوك على تعزيز شراكاتها مع شبكات الدفع العالمية. كما يدعم الابتكار المستمر في تقنيات أمان الدفع ومنصات الخدمات المصرفية الرقمية نمو السوق في اليابان.

بنك محلي في الهند يدمج رؤى سوق ماستركارد

تتبوأ الهند مكانة رائدة كمركز نمو رئيسي، مدفوعةً بالتوسع السريع للخدمات المصرفية الرقمية والمبادرات الحكومية القوية التي تُعزز الشمول المالي والمدفوعات الرقمية. وتشجع برامج مثل "الهند الرقمية" وتوسع منظومات التكنولوجيا المالية البنوك المحلية على طرح بطاقات الخصم والائتمان المدعومة من ماستركارد لعملاء التجزئة والشركات. كما يُسهم تزايد الإقبال على منصات التجارة الإلكترونية والمحافظ الإلكترونية وأنظمة الدفع اللاتلامسية في تسريع استخدام البطاقات في جميع أنحاء البلاد. ويُعزز تزايد الاستثمار في تحديث البنية التحتية المصرفية وتنامي شراكات التكنولوجيا المالية من تكامل ماستركارد بين البنوك الإقليمية والخاصة.

بنك محلي في كوريا الجنوبية يدمج بيانات سوق ماستركارد

تُساهم كوريا الجنوبية بشكلٍ كبير في السوق الإقليمية بفضل نظامها المتطور للغاية للدفع الرقمي وانتشار استخدام المستهلكين للمعاملات غير النقدية. وتتعاون البنوك المحلية بشكلٍ متزايد مع ماستركارد لإطلاق بطاقات الدفع اللاتلامسية، وبطاقات الائتمان المميزة، ومنصات الدفع الرقمي المتكاملة. ويدعم الابتكار التكنولوجي القوي، وانتشار استخدام الهواتف الذكية، والبنية التحتية المالية المتطورة نمو أنظمة الدفع بالبطاقات. كما يُساهم الطلب المتزايد على مدفوعات السفر الدولي، وعمليات الشراء عبر الإنترنت، والمعاملات المالية العابرة للحدود في تسريع اندماج ماستركارد في جميع أنحاء البلاد.

بنك محلي في أمريكا الشمالية يدمج سوق ماستركارد

من المتوقع أن تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب بنسبة 8.25% خلال الفترة من 2026 إلى 2033، مدفوعةً بالابتكار المستمر في التكنولوجيا المالية، والإقبال الكبير على الخدمات المصرفية الرقمية، وارتفاع طلب المستهلكين على حلول الدفع الآمنة. تشهد المنطقة توسعًا سريعًا في المدفوعات اللاتلامسية، والمحافظ الرقمية، والمعاملات المشفرة، وأنظمة الدفع الفوري، مما يشجع البنوك المحلية على تعزيز شراكاتها مع ماستركارد. كما يدعم تزايد الاستثمارات في البنية التحتية للأمن السيبراني، وتقنيات الكشف المتقدمة عن الاحتيال، ومنصات الخدمات المصرفية المفتوحة، توسع الخدمات التي توفرها ماستركارد. ومن المتوقع أن يُسهم التعاون المستمر بين المؤسسات المالية وشركات التكنولوجيا المالية في تسريع نمو السوق.

بنك محلي أمريكي يدمج رؤى سوق ماستركارد

تُعدّ الولايات المتحدة الأمريكية أكبر مساهم في سوق المدفوعات الرقمية في أمريكا الشمالية، مدعومةً بقطاع مصرفي راسخ واعتماد واسع النطاق لتقنيات الدفع الرقمي. وتعمل البنوك في جميع أنحاء البلاد بنشاط على دمج خدمات ماستركارد لتوفير بطاقات الائتمان والخصم والبطاقات مسبقة الدفع وحلول الدفع التجارية للأفراد والشركات. ويساهم النمو السريع في معاملات التجارة الإلكترونية ومنصات الدفع عبر الهاتف المحمول والخدمات الرقمية القائمة على الاشتراك في زيادة الطلب على أنظمة الدفع التي تدعمها ماستركارد. كما يُعزز وجود مؤسسات مالية كبرى وأنظمة تقنية مالية متطورة وابتكار مستمر في تقنيات أمن المدفوعات ريادة البلاد في السوق الإقليمية.

بنك محلي كندي يدمج بيانات سوق ماستركارد

تساهم كندا بشكل مطرد في النمو الإقليمي، مدفوعةً بتزايد اعتماد حلول الدفع الإلكتروني، والخدمات المصرفية الرقمية، وتقنيات البطاقات اللاتلامسية بين المستهلكين والشركات. وتعمل البنوك الكندية على توسيع شراكاتها مع ماستركارد لتقديم بطاقات دفع آمنة ومقبولة عالميًا تدعم المعاملات المحلية والدولية. ويشجع النمو المتزايد للتجارة الإلكترونية، والتجارة عبر الحدود، والخدمات المالية الرقمية، المؤسسات المالية على تعزيز بنيتها التحتية للدفع. إضافةً إلى ذلك، تدعم الأطر التنظيمية القوية، وأنظمة الأمن السيبراني المتقدمة، وثقة المستهلكين العالية في المدفوعات الرقمية، نمو تكامل ماستركارد في البنوك الكندية.

ما هي أفضل الشركات في سوق دمج ماستركارد في البنوك المحلية؟

يدمج البنك المحلي بطاقات ماستركارد، وتقود هذه الصناعة في المقام الأول شركات راسخة، بما في ذلك:

- شركة فيسيرف (الولايات المتحدة الأمريكية)

- أديين (هولندا)

- كاشو (الإمارات العربية المتحدة)

- سترايب (الولايات المتحدة)

- شركة بوابة الدفع للكائنات المعدلة وراثيًا (اليابان)

- فيريزون (الولايات المتحدة)

- مجموعة علي بابا القابضة المحدودة (الصين)

- 2Checkout (الولايات المتحدة)

- فيزا (الولايات المتحدة)

- شركة سي سي بيل المحدودة (الولايات المتحدة الأمريكية)

- شركة سكيور باي المحدودة (أستراليا)

- باي بال (الولايات المتحدة)

- ناسبرز (جنوب أفريقيا)

- شركة المدفوعات العالمية (الولايات المتحدة الأمريكية)

- وايركارد (ألمانيا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.