Global Long Steel Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

675.54 Billion

USD

917.44 Billion

2025

2033

USD

675.54 Billion

USD

917.44 Billion

2025

2033

| 2026 –2033 | |

| USD 675.54 Billion | |

| USD 917.44 Billion | |

| % | |

|

تجزئة سوق الفولاذ الطويل العالمي، حسب العملية (فرن الأكسجين الأساسي وفرن القوس الكهربائي)، نوع المنتج (حديد التسليح، قضبان الأسلاك، قضبان التاجر، السكك الحديدية، وغيرها)، النوع (الفولاذ الهيكلي والفولاذ المُجهّز مسبقًا)، المستخدم النهائي (البنية التحتية، السكك الحديدية، الصناعة، البناء، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الفولاذ الطويل

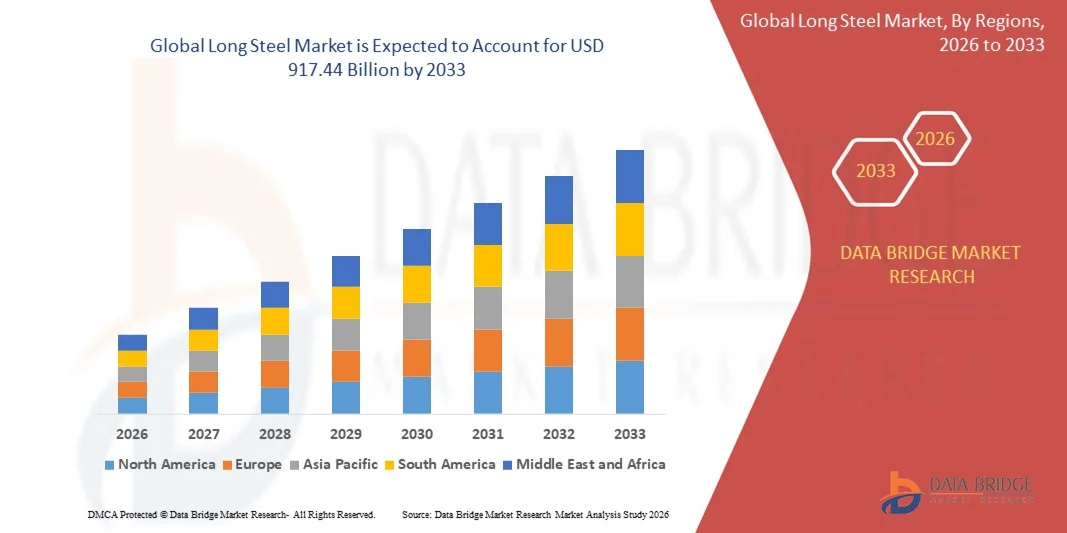

- تم تقدير حجم سوق الفولاذ الطويل العالمي بـ 675.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 917.44 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.9٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من التوسع الحضري السريع وتوسيع مشاريع البنية التحتية والتصنيع المتزايد في المناطق النامية والمتقدمة، مما يؤدي إلى زيادة الطلب على منتجات الصلب الطويلة في تطبيقات البناء والنقل والصناعة.

- علاوة على ذلك، فإن الاستثمارات الحكومية المتزايدة في الطرق السريعة والجسور والسكك الحديدية والمباني التجارية، إلى جانب مشاركة القطاع الخاص في مشاريع البناء واسعة النطاق، تُحفّز استهلاكًا ثابتًا لحديد التسليح والصلب الهيكلي وقضبان الأسلاك. تُسرّع هذه العوامل المتقاربة من اعتماد منتجات الصلب الطويلة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الفولاذ الطويل

- تُعد منتجات الفولاذ الطويلة، بما في ذلك قضبان التسليح، وقضبان الأسلاك، والقضبان التجارية، والأقسام الهيكلية، مكونات أساسية في مشاريع البناء والتصنيع الصناعي والبنية التحتية نظرًا لقوتها ومتانتها وتنوعها في التطبيقات المتنوعة

- الطلب المتزايد على الفولاذ الطويل مدفوع في المقام الأول بالتنمية الحضرية المستمرة، ومبادرات البنية التحتية المتزايدة الممولة من الحكومة، والأنشطة الصناعية المتنامية التي تتطلب الفولاذ عالي الجودة لتحقيق الاستقرار الهيكلي والأداء على المدى الطويل.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الصلب الطويل بحصة بلغت 66.5% في عام 2025، وذلك بسبب التوسع الحضري السريع وتوسع تطوير البنية التحتية والوجود القوي لمراكز تصنيع الصلب.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق الصلب الطويل خلال فترة التنبؤ بسبب مشاريع البنية التحتية واسعة النطاق وتحديث المرافق الحضرية والأنشطة الصناعية المتزايدة

- سيُسيطر قطاع أفران الأكسجين الأساسية على السوق بحصة سوقية تبلغ 62.5% بحلول عام 2025، بفضل قدرته على إنتاج كميات كبيرة من الفولاذ بكفاءة وفعالية من حيث التكلفة باستخدام خام الحديد كمادة خام أساسية. ويضمن الاستخدام الواسع النطاق لأفران الأكسجين الأساسية في مصانع الصلب الكبيرة جودةً ثابتةً وسلامةً هيكليةً، مما يجعلها مثاليةً للإنشاءات الثقيلة والتطبيقات الصناعية. يتميز الفولاذ الطويل المُنتَج بأفران الأكسجين الأساسية بخصائص ميكانيكية فائقة وتجانس، وهو أمر ذو قيمة عالية في مشاريع البنية التحتية والمشاريع الكبيرة. كما تُسهم سلسلة التوريد الراسخة وحضورها الراسخ في صناعة الصلب في زيادة الطلب عليه. ويستفيد هذا القطاع من التكامل مع العمليات المعدنية المتقدمة التي تُعزز المتانة وقوة الشد. وتُعزز مشاريع البنية التحتية المدعومة حكوميًا تفضيل الفولاذ الطويل المُنتَج بأفران الأكسجين الأساسية.

نطاق التقرير وتجزئة سوق الفولاذ الطويل

|

صفات |

رؤى سوق المفاتيح الفولاذية الطويلة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الفولاذ الطويل

اعتماد الفولاذ عالي القوة والفولاذ المتخصص

- يشهد سوق الفولاذ الطويل العالمي توجهًا قويًا نحو زيادة اعتماد أنواع الفولاذ عالية القوة والمتخصصة، مدفوعًا بالتحديث السريع للبنية التحتية والطلب المتزايد على مواد البناء المتينة. تتميز منتجات الفولاذ الطويل عالية القوة بقدرة تحمل فائقة، وقابلية لحام مُحسّنة، واستهلاك أقل للمواد، مما يتماشى مع أهداف الأداء الاقتصادي والبيئي في التطبيقات الصناعية والمدنية.

- على سبيل المثال، طورت شركتا أرسيلور ميتال وتاتا ستيل منتجات فولاذية طويلة متطورة من سبائك دقيقة، مُحسّنة للاستخدام في الجسور والمباني الشاهقة والهياكل الهندسية الثقيلة. تلبي هذه الابتكارات معايير الأداء الصارمة مع تقليل وزن الهياكل، مما يُسهم في كفاءة التكلفة وتحسين نتائج الاستدامة في مشاريع البناء.

- يتزايد استخدام الفولاذ المتخصص، مثل قضبان الفولاذ المقاومة للتآكل والمقاومة للزلازل، في المناطق المعرضة للظروف البيئية القاسية والنشاط الزلزالي. تُعزز هذه المنتجات متانة الهياكل، وتضمن استقرارًا طويل الأمد، وتُقلل تكاليف الصيانة للبنية التحتية الحيوية، مثل الموانئ والطرق السريعة وناطحات السحاب.

- تدعم الابتكارات المستمرة في تقنيات المعالجة الحرارية الميكانيكية والدرفلة إنتاجًا متواصلًا للفولاذ الطويل بخصائص ميكانيكية مُحسّنة. يُمكّن دمج أنظمة مراقبة العمليات الآنية المصنّعين من تحسين التركيب والقوة والمرونة لتلبية متطلبات البناء والصناعة المحددة.

- بالإضافة إلى ذلك، يُشجع التحول نحو ممارسات البناء الأخضر واعتماد مواد ذات بصمة كربونية منخفضة على تطوير أنواع فولاذية طويلة ومستدامة. وتُركز شركات التصنيع على إنتاج الفولاذ باستخدام أفران القوس الكهربائي وإعادة تدوير الخردة، بما يتماشى مع الأهداف العالمية لإزالة الكربون في صناعة الصلب.

- يُبرز الإقبال المتزايد على الفولاذ الطويل عالي القوة والمتخصص تحولاً في الصناعة نحو الكفاءة والمرونة والاستدامة. ومع زيادة استثمارات الحكومات والمطورين من القطاع الخاص في مشاريع البنية التحتية المعقدة، من المتوقع أن يزداد الطلب على حلول الفولاذ الطويل المتقدمة باطراد في الأسواق العالمية.

ديناميكيات سوق الفولاذ الطويل

سائق

ارتفاع استثمارات البنية التحتية

- يُعد التوسع السريع في مشاريع البنية التحتية العالمية عاملاً رئيسياً في تعزيز الطلب على منتجات الصلب الطويلة، مثل القضبان والأسلاك والمقاطع الإنشائية. ويؤدي تزايد بناء الجسور والطرق السريعة والمجمعات السكنية والمباني الصناعية إلى زيادة الطلب على التسليح والتطبيقات الإنشائية التي تُقدمها منتجات الصلب الطويلة عالية الجودة.

- على سبيل المثال، أفادت التقارير بأن شركتي JSW Steel وNippon Steel Corporation قد زادتا من استخدام الطاقة الإنتاجية في مصانع الدرفلة التابعة لهما لتلبية الطلب المتزايد من برامج البنية التحتية الحكومية الجارية في آسيا والشرق الأوسط. كما أن المشاريع الكبرى في القطاعين العام والخاص التي تركز على إعادة تطوير المدن والبنية التحتية للطاقة تُعزز أنماط الاستهلاك.

- أدى النمو السكاني والتوسع العمراني إلى نشوء حاجة ملحة لشبكات الإسكان والنقل، مما دفع إلى استخدام الفولاذ الطويل في تطبيقات الخرسانة المسلحة والهياكل مسبقة الإجهاد. تُعدّ منتجات الفولاذ الطويل مكونات أساسية تضمن الاستقرار وقوة الشد وتوزيع الأحمال عبر أنواع البنية التحتية.

- علاوةً على ذلك، ساهمت المبادرات الحكومية التي تُركّز على ممرات التنمية الصناعية، وتوسيع السكك الحديدية، ومشاريع المدن الذكية، في توسيع نطاق الاستثمار في مشاريع البنية التحتية متوسطة وطويلة الأجل. وتُواصل هذه المبادرات جذب الاستثمارات الأجنبية وتحفيز الطلب على الصلب الطويل في الاقتصادات النامية.

- يضمن النمو المستدام للبنية التحتية، إلى جانب اتجاهات التصنيع، توسعًا مستمرًا في سوق الفولاذ الطويل. ومع تطبيق الدول لبرامج التحديث لتعزيز جودة البناء ومعايير المتانة، سيظل الطلب على الفولاذ الطويل المقوى والعالي الجودة حجر الزاوية في تطوير البنية التحتية والتنمية الاقتصادية عالميًا.

ضبط النفس/التحدي

تقلب أسعار المواد الخام

- يُشكّل تقلب أسعار المواد الخام، وخاصةً خام الحديد وفحم الكوك والخردة، تحديًا كبيرًا لسوق الصلب الطويل. إذ تؤثر تكاليف المدخلات المتقلبة بشكل مباشر على هوامش الربح واستراتيجيات التسعير، مما يُصعّب التخطيط المالي والتعاقد طويل الأجل على المنتجين والمستخدمين النهائيين.

- على سبيل المثال، تشير بيانات من كبار منتجي الصلب، مثل جيرداو ونوكور كوربوريشن، إلى أن التقلبات المتكررة في أسعار خام الحديد وسلع الطاقة قد أثرت على اقتصاديات الإنتاج. وغالبًا ما تؤدي فترات ارتفاع تكاليف المواد الخام إلى انكماش هامش الربح وتخفيض الإنتاج، مما يؤثر على ثبات العرض في الأسواق العالمية.

- تُفاقم اضطرابات سلسلة التوريد العالمية، بما في ذلك التأخيرات اللوجستية وقيود التصدير الإقليمية، تقلبات التكلفة في سلسلة قيمة صناعة الصلب. ويُعرّض الاعتماد على المواد الخام المستوردة العديد من المنتجين لتقلبات أسعار الصرف وعدم اليقين في السياسات التجارية، مما يُعقّد إدارة التكاليف واستراتيجيات الشراء.

- علاوةً على ذلك، زادت اللوائح البيئية وآليات تسعير الكربون من تكاليف التشغيل المرتبطة بتوريد المواد الخام ومعالجتها. تُسهم هذه العوامل مجتمعةً في عدم استقرار مدخلات الإنتاج، وتُعيق تحديد أسعار السوق المتوقعة للصلب الطويل.

- تتطلب معالجة تقلبات أسعار المواد الخام تنويعًا استراتيجيًا لمصادر التوريد، وزيادة إعادة تدوير الخردة، واعتماد تقنيات تصنيع موفرة للطاقة. وسيكون إرساء أطر شراء مستقرة ودمج ممارسات إدارة الموارد المستدامة أمرًا بالغ الأهمية للحفاظ على استقرار الأسعار وضمان القدرة التنافسية طويلة الأمد في سوق الصلب الطويل العالمي.

نطاق سوق الفولاذ الطويل

يتم تقسيم السوق على أساس العملية ونوع المنتج والنوع والمستخدم النهائي.

- حسب العملية

بناءً على العملية، يُقسّم سوق الفولاذ الطويل إلى فرن الأكسجين الأساسي (BOF) وفرن القوس الكهربائي (EAF). هيمن قطاع BOF على السوق محققًا أكبر حصة إيرادات بنسبة 62.5% في عام 2025، مدفوعًا بقدرته على إنتاج الفولاذ بكميات كبيرة بكفاءة وفعالية من حيث التكلفة باستخدام خام الحديد كمادة خام أساسية. يضمن الاستخدام الواسع النطاق لـ BOF في مصانع الفولاذ الكبيرة جودة ثابتة وسلامة هيكلية، مما يجعله مثاليًا للإنشاءات الثقيلة والتطبيقات الصناعية. يتميز الفولاذ الطويل المنتج باستخدام BOF بخصائص ميكانيكية فائقة وتجانس، وهو أمر ذو قيمة عالية في البنية التحتية والمشاريع الكبيرة. كما تساهم سلسلة التوريد الراسخة والتواجد طويل الأمد في صناعة الفولاذ في زيادة الطلب. يستفيد هذا القطاع من التكامل مع العمليات المعدنية المتقدمة التي تعزز المتانة وقوة الشد. تعزز مشاريع البنية التحتية المدعومة من الحكومة تفضيل الفولاذ الطويل المنتج باستخدام BOF.

من المتوقع أن يشهد قطاع فرن القوس الكهربائي (EEF) أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بزيادة اعتماد إنتاج الصلب الخردة والممارسات المستدامة. يوفر فرن القوس الكهربائي (EEF) مرونة في الإنتاج، وانبعاثات كربونية أقل، واستهلاكًا أقل للطاقة مقارنةً بفرن القوس المعدني (BOF)، مما يجعله جذابًا للمصنعين المهتمين بالبيئة. تتيح القدرة على إنتاج دفعات أصغر بكفاءة استجابة سريعة لمتطلبات السوق المتغيرة. كما أن زيادة الاستثمارات في مبادرات الصلب الأخضر وممارسات الاقتصاد الدائري تُسرّع من اعتماد فرن القوس الكهربائي (EEF). بالإضافة إلى ذلك، حسّنت التطورات في تقنية فرن القوس الكهربائي (EEF) كفاءة الطاقة وجودة الصلب، مما عزز قدرته التنافسية. ويكتسب هذا القطاع زخمًا متزايدًا في المناطق التي تُولي اهتمامًا خاصًا للأنظمة البيئية وتحسين الموارد.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الفولاذ الطويل إلى حديد التسليح، وقضبان الأسلاك، وقضبان التاجر، والسكك الحديدية، وغيرها. وسيُهيمن قطاع حديد التسليح على السوق محققًا أكبر حصة من الإيرادات في عام 2025، مدفوعًا بدوره المحوري في تعزيز الهياكل الخرسانية في مشاريع البناء. إن متانة حديد التسليح وتعدد استخداماته وفعاليته من حيث التكلفة تجعله ضروريًا للمشاريع السكنية والتجارية ومشاريع البنية التحتية. ويساهم تزايد وتيرة التحضر ومشاريع البنية التحتية واسعة النطاق الممولة حكوميًا في زيادة الطلب على حديد التسليح. كما أن توافقه مع مختلف أنواع الخرسانة وقدرته على تحمل الضغوط الزلزالية والبيئية يعززان من هيمنته. وتُفضل شركات البناء الرائدة حديد التسليح لموثوقيته ومتانته المثبتة في مختلف التطبيقات. كما تُعزز التطورات التكنولوجية، مثل الطلاءات المقاومة للتآكل، من قيمة حديد التسليح في البناء الحديث.

من المتوقع أن يشهد قطاع قضبان الأسلاك أسرع معدل نمو سنوي مركب بين عامي 2026 و2033، مدفوعًا باستخدامه المتزايد في تصنيع أدوات التثبيت، ومكونات السيارات، والآلات الصناعية. تتميز قضبان الأسلاك بقطر موحد، وقوة شد عالية، ومرونة، وهي عوامل أساسية للتطبيقات الصناعية عالية الدقة. على سبيل المثال، يعتمد مصنعو السيارات، مثل شركة تاتا ستيل، قضبان الأسلاك في المكونات الهيكلية وكابلات التسليح. ويستفيد هذا القطاع من الطلب المتزايد في قطاعي السيارات والهندسة نتيجةً للتصنيع السريع. كما أن قدرة قضبان الأسلاك على التكيف مع عمليات المعالجة الإضافية وتحويلها إلى نوابض وأسلاك وبراغي تعزز جاذبيتها السوقية. كما أن تزايد فرص التصدير وتطور التطبيقات الصناعية يعززان استهلاك قضبان الأسلاك.

- حسب النوع

يُقسّم سوق الفولاذ الطويل، حسب نوعه، إلى فولاذ إنشائي وفولاذ مُجهّز مسبقًا. وسيُهيمن قطاع الفولاذ الإنشائي على السوق محققًا أكبر حصة من الإيرادات بحلول عام 2025، بفضل استخدامه الواسع في هياكل المباني والجسور والهياكل الصناعية. يتميز الفولاذ الإنشائي بنسبة عالية من القوة إلى الوزن، ومتانة عالية، وسهولة في التصنيع، مما يجعله الخيار الأمثل لمشاريع البنية التحتية واسعة النطاق. كما يضمن توافقه مع تقنيات البناء الحديثة وقدرته على استيفاء معايير السلامة والتصميم الصارمة طلبًا ثابتًا. وتُولي شركات البناء الرائدة أولوية للفولاذ الإنشائي لموثوقيته وعمره الافتراضي الطويل. وتُعزز التطورات التكنولوجية، مثل السبائك عالية القوة والمقاومة للتآكل، محفظة الفولاذ الإنشائي. وتُعزز مشاريع التنمية الحضرية الممولة من الحكومة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الفولاذ المُجهّز مسبقًا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بزيادة اعتماده في المباني الشاهقة والجسور والهياكل الخرسانية مسبقة الصب. يوفر الفولاذ المُجهّز مسبقًا قدرة تحمل مُحسّنة، ويُقلّل من انحراف الهيكل، ويُحسّن الأداء الزلزالي. على سبيل المثال، طبّقت شركة لارسن آند توبرو الفولاذ المُجهّز مسبقًا على نطاق واسع في مشاريع الجسور وسكك حديد المترو لتحسين المتانة. يُسرّع تطوير البنية التحتية المتنامي في الاقتصادات الناشئة من استخدام الفولاذ المُجهّز مسبقًا. بالإضافة إلى ذلك، تُعزّز الابتكارات في أنواع الفولاذ المُجهّز مسبقًا عالية الشد والمقاومة للتآكل اعتماده. ويكتسب هذا القطاع زخمًا متزايدًا في ممارسات البناء الحديثة التي تُركّز على الكفاءة والسلامة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الفولاذ الطويل إلى قطاعات البنية التحتية، والسكك الحديدية، والقطاع الصناعي، والإنشاءات، وغيرها. وسيُهيمن قطاع الإنشاءات على السوق محققًا أكبر حصة من الإيرادات في عام 2025، مدفوعًا بالتوسع العمراني السريع، ومشاريع البناء السكنية والتجارية، ومبادرات البنية التحتية الممولة حكوميًا. وتتطلب أنشطة الإنشاءات فولاذًا طويلًا عالي الجودة ومتسقًا للأطر الهيكلية، والتسليح، وتطبيقات التشطيب. ويستفيد هذا القطاع من التطورات التكنولوجية المستمرة في إنتاج الفولاذ، مما يُحسّن الأداء والمتانة. ويُفضل كبار المقاولين الفولاذ الطويل المُخصص للإنشاءات لمطابقته لمعايير السلامة والمواصفات الهندسية. ويساهم الطلب المتزايد على المباني الشاهقة والمدن الذكية في تعزيز نمو السوق. ويُعزز تركيز مُصنّعي الفولاذ على الحلول المُخصصة لتطبيقات الإنشاءات هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع البنية التحتية أسرع معدل نمو سنوي مركب بين عامي 2026 و2033، مدفوعًا باستثمارات ضخمة في مشاريع الطرق السريعة والجسور والمطارات ومشاريع مترو الأنفاق. يُعدّ الفولاذ الطويل أساسيًا في الهياكل الحاملة للأحمال، وقضبان التسليح، وخطوط السكك الحديدية في تطوير البنية التحتية. على سبيل المثال، تُورّد شركات مثل JSW Steel منتجات فولاذية طويلة متخصصة لمشاريع الطرق السريعة والمترو الوطنية. تُتيح المبادرات الحكومية لتحسين الربط والتنقل الحضري فرص نمو قوية. تُحسّن منتجات الفولاذ الطويل المتطورة، بما في ذلك الأنواع المقاومة للتآكل وعالية القوة، جودة البنية التحتية. كما تُعزز مشاركة القطاع الخاص المتزايدة والشراكات بين القطاعين العام والخاص الطلب على الفولاذ في مشاريع البنية التحتية.

تحليل إقليمي لسوق الفولاذ الطويل

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الصلب الطويل بأكبر حصة إيرادات بلغت 66.5% في عام 2025، مدفوعة بالتوسع الحضري السريع وتوسع تطوير البنية التحتية والوجود القوي لمراكز تصنيع الصلب.

- إن المشهد الإنتاجي الفعال من حيث التكلفة في المنطقة، والاستثمارات المتزايدة في المشاريع الصناعية والبناء، والصادرات المتزايدة من منتجات الصلب الطويلة تعمل على تسريع توسع السوق

- إن توافر العمالة الماهرة والسياسات الحكومية المواتية والتصنيع السريع في الاقتصادات النامية يساهم في زيادة استهلاك الفولاذ الطويل في قطاعي البناء السكني والتجاري.

نظرة على سوق الصلب الطويل في الصين

ستستحوذ الصين على الحصة الأكبر في سوق الصلب الطويل في منطقة آسيا والمحيط الهادئ بحلول عام 2025، بفضل مكانتها الرائدة عالميًا في إنتاج الصلب وتطوير البنية التحتية. وتُعدّ القاعدة الصناعية المتينة للبلاد، والمشاريع الحكومية واسعة النطاق، وقدراتها التصديرية الواسعة لمنتجات الصلب، عوامل رئيسية للنمو. كما يُعزز الطلب الاستثمارات المستمرة في الصلب عالي القوة والصلب المتخصص للأسواق المحلية والدولية.

نظرة على سوق الصلب الطويل في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدفوعًا بالتوسع الحضري السريع، ومشاريع البنية التحتية المدعومة حكوميًا، وتزايد استثمارات القطاع الخاص في قطاعي البناء والصناعة. وتُعزز مبادرات تحديث النقل والإسكان والمرافق التجارية الطلب على الفولاذ الطويل. كما يُسهم ارتفاع الصادرات واعتماد أنواع الفولاذ المتقدمة للتطبيقات الصناعية والبنية التحتية في توسع قوي للسوق.

نظرة عامة على سوق الصلب الطويل في أوروبا

يشهد سوق الصلب الطويل في أوروبا نموًا مطردًا، مدعومًا بطلب قوي على قطاعات البناء والآلات الصناعية والبنية التحتية للنقل. وتركز المنطقة على منتجات الصلب عالية الجودة والمستدامة والمتينة، لا سيما لمشاريع البناء والبنية التحتية. كما أن الاستثمارات المتزايدة في الطاقة المتجددة والسكك الحديدية والتحديث الصناعي تُعزز نمو السوق.

نظرة عامة على سوق الفولاذ الطويل في ألمانيا

يعتمد سوق الصلب الطويل في ألمانيا على ريادتها في قطاعات صناعة السيارات والبناء والصناعة. وتتمتع البلاد بمرافق إنتاج صلب راسخة وشبكات بحث وتطوير تُعزز الابتكار المستمر في أنواع الصلب وتقنيات معالجته. ويشهد الطلب على الصلب الإنشائي والصلب المُقاوم للإجهاد المسبق، وخاصةً المستخدم في تطبيقات البناء والصناعة والبنية التحتية، طلبًا قويًا.

نظرة عامة على سوق الفولاذ الطويل في المملكة المتحدة

يدعم سوق المملكة المتحدة تحديث البنية التحتية، والتوسع الصناعي، والاستثمار المستمر في الإنشاءات التجارية والسكنية. ويساهم التركيز على الفولاذ عالي القوة والمستدام، إلى جانب التعاون الوثيق بين شركات البناء ومصنّعي الفولاذ، في دعم نمو السوق. كما يُسهم استخدام الفولاذ الطويل في السكك الحديدية والجسور والمباني التجارية في زيادة الطلب.

نظرة عامة على سوق الفولاذ الطويل في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية نموًا بمعدل نمو سنوي مركب هو الأسرع بين عامي 2026 و2033، مدفوعًا بمشاريع البنية التحتية واسعة النطاق، وتحديث المرافق الحضرية، ونمو الأنشطة الصناعية. ويعزز التركيز القوي على الجودة، والامتثال للوائح التنظيمية، والابتكار في منتجات الصلب الطلب. كما أن تزايد إعادة إنتاج الصلب إلى الداخل، والشراكات بين الشركات الصناعية وشركات البناء، يدعمان توسع السوق.

نظرة على سوق الصلب الطويل في الولايات المتحدة

ستستحوذ الولايات المتحدة على الحصة الأكبر في سوق أمريكا الشمالية بحلول عام 2025، مدعومةً بتطوير قوي للبنية التحتية، وقطاعي التصنيع والإنشاءات. ويشجع تركيز البلاد على منتجات الصلب عالية القوة والمتانة والاستدامة على تبنيها في القطاعات التجارية والسكنية والصناعية. كما أن وجود شركات تصنيع صلب رئيسية وشبكة توزيع متطورة يعززان مكانة الولايات المتحدة الرائدة في المنطقة.

حصة سوق الفولاذ الطويل

وتدار صناعة الفولاذ الطويل بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- أرسيلور ميتال (لوكسمبورغ)

- جيرداو S/A (البرازيل)

- شركة نيبون ستيل (اليابان)

- بوسكو (كوريا الجنوبية)

- شركة نوكور (الولايات المتحدة)

- شركة مجموعة باوو للصلب المحدودة في الصين (الصين)

- CMC (إيطاليا)

- PAO Mechel (روسيا)

- شركة ستيل داينامكس (الولايات المتحدة)

- NLMK (روسيا)

- أوتوكومبو (فنلندا)

- شركة أسيرينوكس ش.م. (إسبانيا)

- شركة تاتا ستيل لونج برودكتس المحدودة (الهند)

- شركة دايدو ستيل المحدودة (اليابان)

- مجموعة شاجانج المحدودة (الصين)

- شركة أنستيل جروب المحدودة (الصين)

- شركة جيه إف إي ستيل (اليابان)

- شركة إيفراز المحدودة (المملكة المتحدة)

- مجموعة HBIS (الصين)

- هيونداي ستيل (كوريا الجنوبية)

أحدث التطورات في سوق الفولاذ الطويل العالمي

- في يونيو 2025، استحوذت شركة نيبون ستيل على شركة يو إس ستيل، لتصبح بذلك شركة تابعة مملوكة بالكامل. تُعزز هذه الخطوة الاستراتيجية بشكل كبير قدرة نيبون ستيل على إنتاج الفولاذ الطويل في أمريكا الشمالية، وخاصةً في مجال الفولاذ الهيكلي ومنتجات السكك الحديدية. يُعزز هذا الاستحواذ حضور الشركة في السوق، ويُوسّع شبكة توزيعها، ويُمكّنها من خدمة مشاريع البنية التحتية والمشاريع الصناعية واسعة النطاق بكفاءة أكبر، مما قد يؤثر على ديناميكيات التسعير والتوريد في سوق الفولاذ الطويل الإقليمي.

- في مارس 2025، حصلت شركة أرسيلور ميتال نيبون ستيل الهند على أرض في ولاية أندرا براديش لإنشاء مصنع صلب متكامل جديد بطاقة إنتاجية أولية تبلغ 7.3 مليون طن سنويًا. يُلبي هذا التوسع الطلب المتزايد على منتجات الصلب الطويلة في قطاعي البنية التحتية والإنشاءات في الهند. ومن المتوقع أن يُعزز المشروع توافر حديد التسليح والصلب الهيكلي وقضبان الأسلاك محليًا، ويُقلل الاعتماد على الواردات، ويجذب المزيد من استثمارات القطاع الخاص إلى قطاعي الصلب والإنشاءات.

- في عام ٢٠٢٥، أعلنت هيئة الصلب الهندية (SAIL) عن استثمار كبير في مصنعها للصلب في بوكارو لتطبيق تقنية صب الألواح الرقيقة، بميزانية تبلغ حوالي ١٥,٠٠٠ كرور روبية. من المقرر أن يُحسّن هذا التطوير التكنولوجي كفاءة الإنتاج وجودة المنتجات وإنتاجية منتجات الصلب الطويلة، مثل قضبان التسليح والمقاطع الإنشائية. تُمكّن هذه القدرات المُحسّنة SAIL من تلبية الطلب المتزايد من مشاريع البناء السكنية والتجارية والصناعية بشكل أفضل، مما يُعزز قدرتها التنافسية في السوق الهندية.

- في عام ٢٠٢٥، أقرّت حكومة المملكة المتحدة قانون صناعة الصلب (التدابير الخاصة) لعام ٢٠٢٥ لحماية الطاقة الإنتاجية الحيوية للصلب الطويل. وقد سُنّ هذا التشريع لمنع إغلاق أصول الصلب الطويل الأساسية، وخاصةً أفران سكونثورب العالية، التي تُعدّ أساسية لإنتاج حديد التسليح والصلب الإنشائي. ومن خلال ضمان استمرارية الإنتاج المحلي، تهدف الحكومة إلى استقرار العرض، ودعم مشاريع البناء والبنية التحتية، والحفاظ على القدرة التنافسية في سوق الصلب الطويل في المملكة المتحدة.

- في عام ٢٠٢٤، استحوذت شركة سينرجي كابيتال على مصنع فحم الكوك المعدني التابع لشركة سوراشترا فيولز في موندرا، الهند، مما ضمن لها توريدًا سنويًا يبلغ ٦٠٠ ألف طن من فحم الكوك عالي الجودة. يُعزز هذا الاستحواذ سلسلة التوريد لإنتاج الفولاذ الطويل، مما يضمن توافرًا مستمرًا للمواد الخام اللازمة لحديد التسليح، وقضبان الأسلاك، وغيرها من منتجات الفولاذ الهيكلي. كما يُمكّن الشركة من توسيع نطاق الإنتاج استجابةً للطلب المحلي والتصدير المتزايد، مما يدعم توسع سوق الفولاذ الطويل في الهند.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.