Global Medical Document Management Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

762.49 Million

USD

1,942.53 Million

2024

2032

USD

762.49 Million

USD

1,942.53 Million

2024

2032

| 2025 –2032 | |

| USD 762.49 Million | |

| USD 1,942.53 Million | |

| % | |

|

تجزئة سوق أنظمة إدارة الوثائق الطبية العالمية، حسب المنتج (الحلول والخدمات)، والتطبيق (إدارة السجلات الطبية للمرضى، وإدارة الصور، وإدارة وثائق القبول والتسجيل، وإدارة وثائق فواتير المرضى)، وطريقة التسليم (حلول الويب، والنموذج السحابي، والنموذج المحلي)، والمستخدم النهائي (المستشفيات والعيادات، ودور التمريض/مرافق المعيشة المستقلة/مراكز الرعاية طويلة الأمد، ومقدمي التأمين، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة إدارة المستندات الطبية

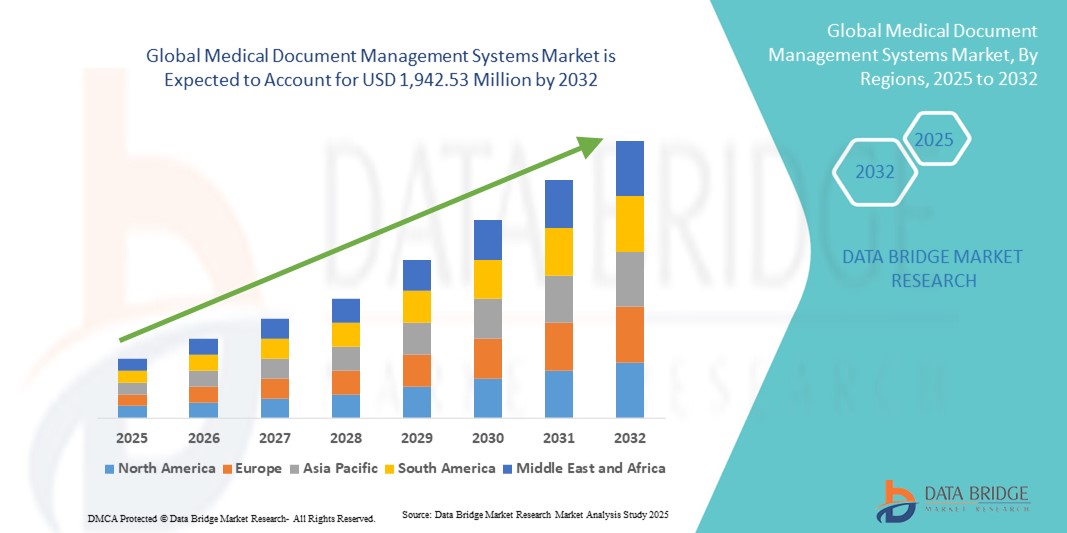

- تم تقييم حجم سوق أنظمة إدارة المستندات الطبية العالمية بـ 762.49 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،942.53 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 12.40٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لسير عمل الرعاية الصحية الرقمية والتقدم التكنولوجي في أنظمة إدارة البيانات، مما يؤدي إلى زيادة الكفاءة والدقة في التعامل مع المستندات عبر المستشفيات والعيادات ومؤسسات البحث

- علاوة على ذلك، فإن الطلب المتزايد على حلول آمنة وسهلة الاستخدام ومتكاملة لتخزين السجلات الطبية والوصول إليها ومشاركتها يدفع إلى اعتماد أنظمة إدارة الوثائق الطبية. تعمل هذه العوامل المتقاربة على تسريع استخدام منصات التوثيق الرقمية المتقدمة، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق أنظمة إدارة المستندات الطبية

- أصبحت أنظمة إدارة المستندات الطبية، التي تقدم حلولاً رقمية لتخزين سجلات المرضى والوصول إليها وتأمينها، مكونات حيوية بشكل متزايد للبنية التحتية للرعاية الصحية الحديثة في المستشفيات والعيادات ومرافق البحث بسبب كفاءتها المحسنة والامتثال التنظيمي والتكامل السلس مع أنظمة تكنولوجيا المعلومات الحالية في المستشفيات.

- يُسهم الطلب المتزايد على معالجة المستندات بكفاءة وأمان في مرافق الرعاية الصحية في نمو سوق أنظمة إدارة المستندات الطبية العالمية. تُساعد هذه الأنظمة المستشفيات والعيادات ومراكز الأبحاث على تبسيط السجلات الطبية، وتحسين الامتثال للوائح التنظيمية، وتعزيز كفاءة سير العمل بشكل عام.

- سيطرت أمريكا الشمالية على سوق أنظمة إدارة الوثائق الطبية، مستحوذةً على أكبر حصة إيرادات بلغت 42.0% في عام 2024، مدعومةً بارتفاع نفقات الرعاية الصحية، والبنية التحتية المتطورة للمستشفيات، والاعتماد القوي على تقنيات الصحة الرقمية. وتتزايد تكامل المستشفيات والعيادات في المنطقة مع حلول إدارة الوثائق الإلكترونية لضمان أمن البيانات، وتقليل الأخطاء اليدوية، وتسهيل الوصول الفوري إلى سجلات المرضى. ويعزز وجود جهات فاعلة رئيسية في السوق، ومنظومة راسخة لتكنولوجيا المعلومات في مجال الرعاية الصحية، المكانة الرائدة للمنطقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أنظمة إدارة الوثائق الطبية خلال فترة التوقعات، بمعدل نمو سنوي مركب مرتفع يبلغ 14.2%، وذلك بفضل التوسع الحضري السريع، وزيادة الاستثمار في البنية التحتية للرعاية الصحية، والاعتماد المتزايد على حلول الصحة الرقمية في دول مثل الصين والهند واليابان. ويساهم الطلب المتزايد على حفظ السجلات بكفاءة في المستشفيات ومراكز التشخيص، إلى جانب المبادرات الحكومية التي تعزز رقمنة الرعاية الصحية، في تسريع نشر أنظمة إدارة الوثائق في المنطقة.

- هيمن قطاع النماذج السحابية على سوق أنظمة إدارة المستندات الطبية، محققًا أكبر حصة من إيرادات السوق بنسبة 39.2% في عام 2024، مدفوعًا بالاعتماد المتزايد على المنصات القابلة للتطوير والآمنة والتي يمكن الوصول إليها عن بُعد. يتيح تقديم الخدمات السحابية لمقدمي الرعاية الصحية الوصول إلى معلومات المرضى من مواقع متعددة، ويسهل التعاون بين الأقسام، ويقلل من تكاليف البنية التحتية لتكنولوجيا المعلومات.

نطاق التقرير وتقسيم سوق أنظمة إدارة المستندات الطبية

|

صفات |

رؤى السوق الرئيسية لأنظمة إدارة المستندات الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أنظمة إدارة المستندات الطبية

تعزيز الكفاءة من خلال التكامل الرقمي

- من الاتجاهات المهمة والمتسارعة في سوق أنظمة إدارة الوثائق الطبية العالمية، الاعتماد المتزايد على المنصات الرقمية المتكاملة التي تُبسط تخزين واسترجاع ومشاركة سجلات المرضى عبر المستشفيات والعيادات ومراكز الأبحاث. يُعزز هذا التكامل الكفاءة التشغيلية بشكل كبير ويُخفف الأعباء الإدارية.

- على سبيل المثال، تُمكّن أنظمة إدارة الوثائق الطبية الحديثة من الوصول المركزي إلى معلومات المرضى، مما يسمح لموظفي الرعاية الصحية باستعراض السجلات وتحديثها ومشاركتها بشكل آمن وفوريّ. تُحسّن هذه المنصات التنسيق بين الأقسام وتضمن اتخاذ القرارات في الوقت المناسب لرعاية المرضى.

- تتضمن الأنظمة المتقدمة فهرسة آلية، ووظائف بحث، وتخزينًا سحابيًا آمنًا، مما يُسهّل استرجاع المستندات المهمة بسرعة مع الحفاظ على الامتثال للمعايير التنظيمية مثل قانون نقل التأمين الصحي والمساءلة (HIPAA). يُقلل اعتماد سير العمل الإلكتروني من الأخطاء المرتبطة بالمعالجة اليدوية، ويُحسّن دقة البيانات بشكل عام.

- يتيح التكامل السلس لأنظمة إدارة المستندات الطبية مع أنظمة معلومات المستشفيات (HIS) وأنظمة إدارة معلومات المختبرات (LIMS) ومنصات السجلات الصحية الإلكترونية (EHR) إدارة موحدة لبيانات المرضى، مما يخلق بيئة سريرية أكثر تنظيماً وكفاءة.

- هذا التوجه نحو التوثيق المركزي، الخالي من الأوراق، وسهل الوصول إليه يُحدث تغييرًا جذريًا في سير العمل التشغيلي والتوقعات داخل مرافق الرعاية الصحية. ونتيجةً لذلك، تُطوّر الشركات حلولًا متينة وآمنة وقابلة للتطوير، قادرة على التعامل مع كميات هائلة من البيانات الطبية الحساسة.

- يتزايد الطلب على أنظمة إدارة المستندات الطبية الشاملة بسرعة في جميع المستشفيات والعيادات ومنظمات الأبحاث، مدفوعًا بالحاجة إلى تحسين إدارة بيانات المرضى، وضمان الامتثال، وتقليل النفقات الإدارية مع تعزيز عملية اتخاذ القرارات السريرية وكفاءة رعاية المرضى.

ديناميكيات سوق أنظمة إدارة المستندات الطبية

سائق

الحاجة المتزايدة بسبب تزايد الرقمنة وإدارة المستندات الفعالة

- إن الطلب المتزايد على التوثيق الطبي المبسط والدقيق وسهل الوصول إليه، إلى جانب التبني المتزايد للسجلات الصحية الإلكترونية (EHRs) وسير العمل الرقمية في المستشفيات، هو محرك مهم للطلب المتزايد على أنظمة إدارة الوثائق الطبية

- على سبيل المثال، في سبتمبر 2022، فرضت الحكومة الإندونيسية على جميع مرافق الرعاية الصحية تحويل السجلات الطبية المادية إلى سجلات طبية إلكترونية (EMRs) بحلول 31 ديسمبر 2023.

- مع قيام مقدمي الرعاية الصحية بشكل متزايد بالتعامل مع كميات كبيرة من سجلات المرضى ومستندات الفواتير وملفات التصوير، فإن أنظمة إدارة المستندات الطبية تمكن من التنظيم الفعال والاسترجاع السريع والمشاركة السلسة للبيانات المهمة عبر الأقسام والمرافق

- علاوة على ذلك، يساعد الاستخدام المتزايد للحلول المستندة إلى السحابة ومعالجة المستندات الآلية مؤسسات الرعاية الصحية على تقليل الجهد اليدوي وتقليل الأخطاء وتعزيز الامتثال للمعايير التنظيمية مثل HIPAA وGDPR

- تُعدّ سهولة الوصول الرقمي الآمن، والتعاون الفوري بين الفرق الطبية، ومسارات التدقيق الآلية، عوامل رئيسية تُعزز اعتماد أنظمة إدارة الوثائق الطبية في المستشفيات والعيادات ومرافق الرعاية طويلة الأجل. كما يُسهم التوجه نحو التحول الرقمي وتوافر حلول قابلة للتطوير وسهلة الاستخدام في نمو السوق.

ضبط النفس/التحدي

المخاوف بشأن الأمن السيبراني والتكاليف الأولية المرتفعة

- تُشكّل المخاوف المُحيطة بثغرات الأمن السيبراني في أنظمة إدارة البيانات والوثائق الطبية تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لاعتماد هذه الأنظمة على الاتصال الشبكي ومنصات البرمجيات، فهي عُرضة لمحاولات الاختراق والوصول غير المُصرّح به واختراق البيانات، مما يُثير مخاوف مُقدّمي الرعاية الصحية بشأن أمن معلومات المرضى الحساسة.

- أدت التقارير البارزة عن خروقات بيانات الرعاية الصحية إلى تردد بعض المؤسسات في التحول بالكامل من العمليات الورقية إلى حلول إدارة المستندات الرقمية

- إن معالجة مخاوف الأمن السيبراني هذه من خلال التشفير القوي، والمصادقة متعددة العوامل، والتخزين السحابي الآمن، وتحديثات البرامج الدورية، أمرٌ بالغ الأهمية لبناء الثقة المؤسسية. تُركز شركات مثل هايلاند سوفتوير وكوفاكس على بروتوكولات أمان متقدمة في حلولها لطمأنة المشترين المحتملين.

- بالإضافة إلى ذلك، فإن الاستثمار الأولي المرتفع نسبيًا المطلوب لأنظمة إدارة المستندات الطبية الشاملة مقارنة بالطرق التقليدية القائمة على الورق يمكن أن يشكل عائقًا أمام تبني العيادات الأصغر أو مقدمي الرعاية الصحية المهتمين بالميزانية.

- في حين أن التكاليف تتناقص تدريجيًا وتوفر نماذج الاشتراك المستندة إلى السحابة أسعارًا أكثر مرونة، فإن التكلفة الإضافية المتوقعة للأنظمة المتقدمة لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة للمؤسسات التي لا تدرك على الفور فوائد الأتمتة والإدارة الرقمية الآمنة.

- إن التغلب على هذه التحديات من خلال تعزيز تدابير الأمن السيبراني، وتدريب الموظفين على أفضل ممارسات أمن البيانات، وتطوير حلول أنظمة إدارة الوثائق الطبية الأكثر تكلفة وقابلية للتعديل سيكون أمرًا حيويًا للنمو المستدام للسوق.

نطاق سوق أنظمة إدارة المستندات الطبية

يتم تقسيم السوق على أساس المنتج والتطبيق وطريقة التسليم والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق أنظمة إدارة المستندات الطبية إلى فئتين: الحلول والخدمات. وقد هيمن قطاع الحلول على أكبر حصة من إيرادات السوق، بنسبة 38.7% في عام 2024، مدفوعًا بالطلب المتزايد على منصات البرامج المتكاملة التي تُسهّل التخزين الآمن لوثائق المرضى واسترجاعها وإدارتها في جميع المستشفيات والعيادات. تُقدّم الحلول ميزات مثل الفهرسة الآلية، وإدارة سير العمل الإلكتروني، والتوافق السلس مع السجلات الصحية الإلكترونية (EHR) وأنظمة معلومات المستشفيات (HIS)، مما يُمكّن مُقدّمي الرعاية الصحية من تحسين الكفاءة التشغيلية وضمان الامتثال للوائح. يُعزّز الاعتماد الواسع لهذه المنصات في شبكات الرعاية الصحية الكبيرة، إلى جانب قابليتها للتوسّع وسهولة نشرها، هيمنتها السوقية. بالإضافة إلى ذلك، يُسهم الدعم القوي من البائعين، والتحديثات المُستمرة، وخيارات التخصيص، في تفضيل الحلول على الخدمات المُستقلة. ويُعزّز الطلب القوي من مؤسسات الرعاية الصحية العامة والخاصة هذه المكانة الرائدة في السوق.

من المتوقع أن يشهد قطاع الخدمات أسرع نمو بمعدل نمو سنوي مركب قدره 12.9% بين عامي 2025 و2032، مدفوعًا بزيادة الاستعانة بمصادر خارجية لمهام إدارة الوثائق وتزايد الطلب على الدعم المهني في إدارة السجلات الطبية المعقدة. تشمل الخدمات رقمنة الوثائق، والأرشفة الآمنة، ونقل البيانات، وعمليات تدقيق الامتثال، مما يساعد مؤسسات الرعاية الصحية على تخفيف الأعباء الإدارية وتحسين كفاءة الموظفين. يُسهم نمو عروض الخدمات السحابية، إلى جانب الدعم المتخصص لأمن البيانات والامتثال التنظيمي، في تسريع تبني هذه الخدمات. ومن المتوقع أن يُسهم تزايد اهتمام المستشفيات متوسطة الحجم والعيادات التخصصية، إلى جانب تزايد الوعي بنماذج الخدمات الفعالة من حيث التكلفة، في دعم هذا النمو السريع.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أنظمة إدارة الوثائق الطبية إلى إدارة السجلات الطبية للمرضى، وإدارة الصور، وإدارة وثائق القبول والتسجيل، وإدارة وثائق فواتير المرضى. وقد هيمن قطاع إدارة السجلات الطبية للمرضى على أكبر حصة من إيرادات السوق بنسبة 36.5% في عام 2024، نظرًا للحاجة الماسة إلى معلومات آمنة ودقيقة وسهلة الوصول للمرضى في جميع مرافق الرعاية الصحية. تضمن الإدارة الفعّالة للسجلات الطبية استمرارية الرعاية، وتقلل من الأخطاء، وتدعم الامتثال التنظيمي. يُحسّن التكامل مع السجلات الصحية الإلكترونية وأنظمة معلومات المستشفيات كفاءة سير العمل، ويسمح للأطباء باسترجاع تاريخ المريض وتقارير المختبر وتفاصيل العلاج بسلاسة. وتُواصل المستشفيات والعيادات إعطاء الأولوية للاستثمار في حلول إدارة السجلات الشاملة لتحسين نتائج المرضى وكفاءة العمليات.

من المتوقع أن يشهد قطاع إدارة مستندات فواتير المرضى أسرع نمو بمعدل نمو سنوي مركب قدره 13.3% بين عامي 2025 و2032، مدفوعًا بالتعقيد المتزايد لعمليات فوترة الرعاية الصحية والحاجة إلى توثيق دقيق وفي الوقت المناسب لأغراض السداد. يُقلل اعتماد حلول الفوترة الآلية من الأخطاء اليدوية، ويضمن الامتثال لمعايير التأمين، ويُبسط عملية الدفع. كما تُعزز المنصات السحابية والمدعومة عبر الإنترنت إمكانية وصول الموظفين الإداريين ومقدمي التأمين. ويُسرّع التركيز المتزايد على تحسين التكلفة والكفاءة التشغيلية في مرافق الرعاية الصحية من اعتماد أنظمة إدارة مستندات الفوترة عالميًا.

- حسب طريقة التسليم

بناءً على طريقة تقديم الخدمة، يُقسّم سوق أنظمة إدارة المستندات الطبية إلى حلول قائمة على الويب، ونموذج قائم على السحابة، ونموذج محلي. وقد هيمن قطاع النماذج القائمة على السحابة على أكبر حصة من إيرادات السوق بنسبة 39.2% في عام 2024، مدفوعًا بالاعتماد المتزايد على منصات قابلة للتطوير وآمنة ويمكن الوصول إليها عن بُعد. يتيح تقديم الخدمات السحابية لمقدمي الرعاية الصحية الوصول إلى معلومات المرضى من مواقع متعددة، ويسهّل التعاون بين الأقسام، ويُخفّض تكاليف البنية التحتية لتكنولوجيا المعلومات. كما تُعزز بروتوكولات الأمان المُحسّنة، والنسخ الاحتياطي الآلي، وميزات الامتثال ريادتها في السوق. كما أن الإقبال المتزايد على الخدمات القائمة على الاشتراك والقدرة على التعامل مع كميات كبيرة من البيانات بكفاءة يُعززان هيمنة نماذج تقديم الخدمات السحابية.

من المتوقع أن يشهد قطاع الحلول القائمة على الويب أسرع نمو بمعدل نمو سنوي مركب قدره 14.0% بين عامي 2025 و2032، وذلك بفضل الطلب المتزايد على الوصول المرن وغير المقيد بمنصة إلى أدوات إدارة الوثائق الطبية. تُمكّن الأنظمة القائمة على الويب العاملين في مجال الرعاية الصحية من استرجاع سجلات المرضى وتحديثها ومشاركتها عبر متصفحات الويب القياسية، مما يُقلل الاعتماد على تثبيتات الأجهزة أو البرامج المتخصصة. يدعم تزايد استخدام هذه الأنظمة في العيادات الصغيرة والمتوسطة، بالإضافة إلى توافر واجهات استخدام سهلة الاستخدام، التوسع السريع. كما يُسهم التكامل مع منصات الرعاية الصحية عن بُعد وأنظمة إدارة المرضى عن بُعد في تسريع نمو هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أنظمة إدارة الوثائق الطبية إلى مستشفيات وعيادات، ودور رعاية المسنين/مرافق المعيشة المستقلة/مراكز الرعاية طويلة الأجل، وشركات التأمين، وغيرها. وقد هيمن قطاع المستشفيات والعيادات على أكبر حصة من إيرادات السوق بنسبة 42.1% في عام 2024، مدفوعًا بأعداد المرضى الكبيرة، ومتطلبات التوثيق المعقدة، والحاجة إلى حفظ سجلات دقيقة وآمنة. وتستثمر المستشفيات في أنظمة إدارة وثائق متطورة لضمان الامتثال للوائح، وتحسين الكفاءة التشغيلية، وتحسين رعاية المرضى. كما أن التكامل مع أنظمة السجلات الصحية الإلكترونية، وأنظمة إدارة معلومات المختبرات، ومنصات الفوترة يعزز مكانتها المهيمنة.

من المتوقع أن يشهد قطاع دور رعاية المسنين/مرافق المعيشة المدعومة/مراكز الرعاية طويلة الأجل أسرع نمو بمعدل نمو سنوي مركب قدره 13.8% بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة إلى إدارة سجلات المرضى الرقمية، والامتثال للوائح الرعاية الصحية، والتنسيق الفعال لخدمات الرعاية. يتيح اعتماد أنظمة إدارة الوثائق الإلكترونية الوصول الفوري إلى سجلات المرضى وسجلات الأدوية وخطط العلاج، مما يُحسّن جودة الرعاية ويُخفف العبء الإداري. ويُعدّ الوعي المتزايد بالحلول الرقمية وزيادة اعتمادها بين مرافق الرعاية الأصغر حجمًا من العوامل الرئيسية التي تُغذّي النمو السريع في هذا القطاع.

تحليل إقليمي لسوق أنظمة إدارة المستندات الطبية

- سيطرت أمريكا الشمالية على سوق أنظمة إدارة المستندات الطبية بأكبر حصة إيرادات بلغت 42.0% في عام 2024، بدعم من الإنفاق المرتفع على الرعاية الصحية والبنية التحتية المتقدمة للمستشفيات والتبني القوي لتقنيات الصحة الرقمية.

- تتزايد دمج المستشفيات والعيادات في المنطقة لحلول إدارة الوثائق الإلكترونية لضمان أمن البيانات، وتقليل الأخطاء اليدوية، وتسهيل الوصول الفوري إلى سجلات المرضى. ويُقدّر مقدمو الرعاية الصحية بشدة سهولة الوصول إلى سجلات المرضى، والفوترة الآلية، وعمليات التسجيل، وأنظمة إدارة الوثائق المركزية التي تُحسّن الكفاءة التشغيلية وتُحسّن رعاية المرضى.

- إن وجود لاعبين رئيسيين في السوق، ونظام بيئي متقدم لتكنولوجيا المعلومات في مجال الرعاية الصحية، والتركيز التنظيمي على التحول الرقمي يعزز من مكانة المنطقة الرائدة، ويؤسس لإدارة المستندات الرقمية كمكون أساسي في كل من المستشفيات والعيادات.

نظرة عامة على سوق أنظمة إدارة المستندات الطبية في الولايات المتحدة

استحوذ سوق أنظمة إدارة الوثائق الطبية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 66%، في أمريكا الشمالية بحلول عام 2024، مدفوعًا بالاعتماد السريع على حفظ السجلات الرقمية، وأنظمة معلومات المستشفيات، وحلول إدارة الوثائق السحابية. تُولي مؤسسات الرعاية الصحية أولوية متزايدة للإدارة الفعالة لسجلات المرضى، وملفات التصوير، ووثائق الفواتير، وذلك للحد من الأخطاء، وتعزيز الامتثال، وتحسين كفاءة سير العمل. ويساهم التركيز المتزايد على الامتثال التنظيمي، وأمن البيانات، وخفض التكاليف التشغيلية بشكل كبير في توسع السوق. بالإضافة إلى ذلك، يُعزز دمج السجلات الصحية الإلكترونية مع أنظمة إدارة الوثائق قابلية التشغيل البيني والوصول الفوري إلى بيانات المرضى المهمة، مما يُعزز اعتمادها في المستشفيات والعيادات على مستوى البلاد.

نظرة عامة على سوق أنظمة إدارة المستندات الطبية في أوروبا

من المتوقع أن يشهد سوق أنظمة إدارة الوثائق الطبية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد رقمنة الرعاية الصحية، ومتطلبات الامتثال التنظيمي، والحاجة إلى تبسيط عمليات التوثيق في المستشفيات والعيادات ومراكز التشخيص. ويعزز انتشار السجلات الصحية الإلكترونية وتكامل إدارة الوثائق مع أنظمة معلومات المستشفيات من تبني هذه الأنظمة في مرافق الرعاية الصحية العامة والخاصة. وتشهد المنطقة نموًا ملحوظًا مع تطبيق المستشفيات لسير العمل الرقمي لتعزيز الكفاءة، وتقليل الأخطاء اليدوية، والامتثال لقوانين حماية البيانات الصارمة. كما يستثمر مقدمو الرعاية الصحية الأوروبيون في حلول إدارة الوثائق السحابية والقائمة على الويب لتسهيل الوصول الآمن والفوري إلى البيانات والتعاون بين الأقسام.

نظرة عامة على سوق أنظمة إدارة المستندات الطبية في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة إدارة الوثائق الطبية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالاتجاه المتنامي نحو الرعاية الصحية الرقمية، والمبادرات الحكومية للسجلات الطبية الإلكترونية، والحاجة إلى تحسين الكفاءة التشغيلية. وتطبق المستشفيات والعيادات بشكل متزايد حلولًا متقدمة لإدارة الوثائق لتحسين رعاية المرضى، وتخفيف الأعباء الإدارية، والحفاظ على الامتثال لمعايير هيئة الخدمات الصحية الوطنية (NHS) ولوائح خصوصية البيانات. بالإضافة إلى ذلك، يستفيد مقدمو الرعاية الصحية من هذه الأنظمة لتبسيط الوصول إلى سجلات المرضى، وتحسين دقة الفواتير، ودعم سير عمل الاستشارات عن بُعد، مما يعزز نمو السوق.

نظرة عامة على سوق أنظمة إدارة المستندات الطبية في ألمانيا

من المتوقع أن يشهد سوق أنظمة إدارة الوثائق الطبية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا باعتماد حلول تكنولوجيا المعلومات الصحية المتقدمة والطلب المتزايد على أنظمة إدارة وثائق آمنة وفعالة ومتوافقة. ويعزز تركيز ألمانيا على التحول الرقمي والابتكار والاستدامة في البنية التحتية للرعاية الصحية اعتماد تقنيات إدارة الوثائق الحديثة في المستشفيات والعيادات ومرافق الرعاية طويلة الأجل. ويضمن التكامل مع أنظمة معلومات المستشفيات تبسيط سير العمل، وتعزيز أمن البيانات، وتحسين إدارة المرضى، مما يعزز مسار نمو السوق في ألمانيا.

نظرة عامة على سوق أنظمة إدارة المستندات الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق أنظمة إدارة الوثائق الطبية في منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات، بمعدل نمو سنوي مركب قدره 14.2%، وذلك بفضل التوسع الحضري السريع، وزيادة الاستثمار في البنية التحتية للرعاية الصحية، والاعتماد المتزايد على حلول الصحة الرقمية في دول مثل الصين والهند واليابان. ويساهم الطلب المتزايد على حفظ السجلات بكفاءة في المستشفيات ومراكز التشخيص، إلى جانب المبادرات الحكومية الرامية إلى تعزيز رقمنة الرعاية الصحية، في تسريع نشر أنظمة إدارة الوثائق. كما أن توافر الحلول الفعالة من حيث التكلفة، ونمو البنية التحتية لتكنولوجيا المعلومات، ووجود مزودي خدمات محليين أقوياء، يعزز اعتماد هذه الأنظمة في مرافق الرعاية الصحية. كما أن زيادة الوعي بأمن البيانات، والكفاءة التشغيلية، والامتثال للوائح الرعاية الصحية المحلية، يساهم في النمو السريع لسوق منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق أنظمة إدارة المستندات الطبية في اليابان

يشهد سوق أنظمة إدارة الوثائق الطبية في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، واعتماد التكنولوجيا المتقدمة، والتركيز على تحسين الكفاءة التشغيلية. ويطبق مقدمو الرعاية الصحية بشكل متزايد أنظمة تُسهّل الوصول الآمن والفوريّ إلى سجلات المرضى، ووثائق الفواتير، وسير العمل السريري. علاوة على ذلك، من المرجح أن يُحفّز ارتفاع نسبة كبار السن في اليابان الطلب على حلول تُحسّن إمكانية الوصول إلى الوثائق، وتُخفّف العبء الإداري، وتُدعم خدمات الرعاية الصحية المنزلية. كما يُعزّز الاستخدام المتزايد لأنظمة معلومات المستشفيات المتكاملة ومنصات إدارة الوثائق السحابية نمو السوق في اليابان.

نظرة عامة على سوق أنظمة إدارة الوثائق الطبية في الصين

استحوذ سوق أنظمة إدارة الوثائق الطبية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وارتفاع الإنفاق على الرعاية الصحية، وتزايد اعتماد الحلول الرقمية في المستشفيات والعيادات. ويساهم التركيز المتزايد على الامتثال التنظيمي، وإدارة بيانات المرضى، وأتمتة سير العمل في تسريع وتيرة اعتماد هذه الحلول. كما أن التوسع الحضري السريع، والمبادرات الحكومية التي تشجع رقمنة الرعاية الصحية، وتوافر حلول ميسورة التكلفة، كلها عوامل تدفع نمو السوق قدماً. وتستثمر المستشفيات والعيادات بشكل متزايد في أنظمة إدارة الوثائق المتكاملة لتعزيز الكفاءة التشغيلية، وتقليل الأخطاء، وتحسين رعاية المرضى، مما يعزز مكانة الصين كسوق رائدة في منطقة آسيا والمحيط الهادئ.

حصة سوق أنظمة إدارة المستندات الطبية

إن صناعة أنظمة إدارة المستندات الطبية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة فيرادجم ذ.م.م (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- شركة إيبك سيستمز (الولايات المتحدة)

- شركة هايلاند للبرمجيات (الولايات المتحدة)

- شركة تنغستن للأتمتة (الولايات المتحدة)

- شركة ماكيسون (الولايات المتحدة)

- إدارة NXGN، ذ.م.م (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- ThoughtTrace, Inc. (الولايات المتحدة)

- ليزرفيش (الولايات المتحدة)

- أجارام تكنولوجيز بي في تي المحدودة (الهند)

أحدث التطورات في سوق أنظمة إدارة الوثائق الطبية العالمية

- في مارس 2025، أعلنت شركة Epic Systems Corporation عن تطوير أداة رسم بياني مدعومة بالذكاء الاصطناعي بالتعاون مع مايكروسوفت. تهدف هذه الأداة إلى تحسين التوثيق السريري من خلال أتمتة تدوين الملاحظات أثناء زيارات المرضى، مما يقلل من إرهاق الأطباء ويحسن كفاءة سير العمل. من المتوقع أن يُبسط دمج الذكاء الاصطناعي في أنظمة السجلات الصحية الإلكترونية (EHR) عمليات التوثيق ويحسن رعاية المرضى.

- في مايو 2025، كثّفت أمازون وإنفيديا استثماراتهما في الحلول الطبية القائمة على الذكاء الاصطناعي. تُدمج أمازون الذكاء الاصطناعي في مُقدّم الرعاية الصحية الأولية "ون ميديكال"، والصيدلية الإلكترونية، وأدوات AWS لاكتشاف الأدوية. تُركّز إنفيديا على الذكاء الاصطناعي الفيزيائي، والروبوتات، والتصوير الطبي، بالشراكة مع شركات مثل GE Healthcare، والاستثمار في شركات ناشئة مثل Abridge. يعكس هذا التبني الواسع النطاق طموح شركات التكنولوجيا الكبرى لتحديث قطاع الرعاية الصحية مع فتح مصادر دخل جديدة.

- في ديسمبر 2024، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) التوجيهات النهائية بشأن توصيات تقديم التسويق لخطة مُحددة مسبقًا للتحكم في التغييرات المتعلقة بوظائف برامج الأجهزة المُدعمة بالذكاء الاصطناعي. تهدف هذه التوجيهات إلى ضمان سلامة وفعالية الأجهزة الطبية المُدعمة بالذكاء الاصطناعي، بما في ذلك تلك المُستخدمة في أنظمة إدارة الوثائق الطبية، من خلال توفير إطار عمل للمُصنّعين لإدارة التعديلات والتحديثات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.