Global Medical Robotic Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

26.04 Billion

USD

93.84 Billion

2024

2032

USD

26.04 Billion

USD

93.84 Billion

2024

2032

| 2025 –2032 | |

| USD 26.04 Billion | |

| USD 93.84 Billion | |

| % | |

|

تجزئة سوق أنظمة الروبوتات الطبية العالمية، حسب النوع (الروبوتات التقليدية والتعاونية)، نوع المنتج (أنظمة الروبوتات الجراحية، أنظمة الروبوتات التأهيلية، روبوتات الجراحة الإشعاعية غير الجراحية، أنظمة الروبوتات للمستشفيات والصيدليات، روبوتات الغرف النظيفة، الأطراف الصناعية الروبوتية، والروبوتات الخارجية)، نوع النشر (داخلي وسحابي)، الخدمات (الأجهزة والملحقات، والخدمات الطبية)، التطبيق (طب الأعصاب، طب القلب، جراحة العظام، طب المسالك البولية، الصيدلة، إعادة التأهيل البدني، طب النساء، تنظير البطن، العلاج الإشعاعي، والتعليم الخاص)، المستخدمون النهائيون (المستشفيات، مراكز الجراحة الخارجية، مراكز إعادة التأهيل، الصيدليات، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أنظمة الروبوتات الطبية

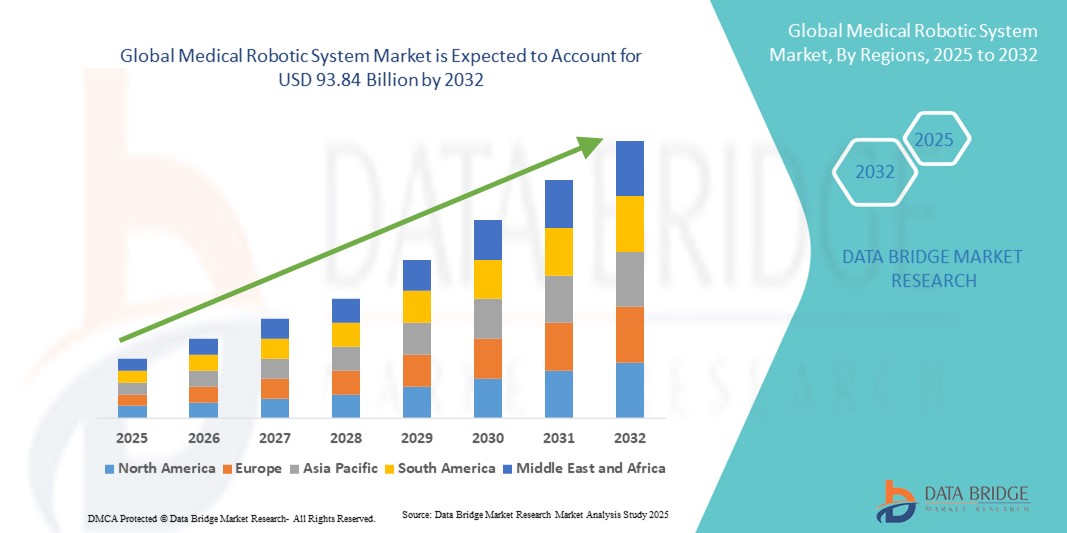

- تم تقييم حجم سوق أنظمة الروبوتات الطبية العالمية بنحو 26.04 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 93.84 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 17.38٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من خلال التبني المتزايد للجراحات الأقل تدخلاً، والتقدم التكنولوجي في الإجراءات بمساعدة الروبوت، والتكامل المتزايد للذكاء الاصطناعي والتعلم الآلي في الروبوتات الجراحية، مما يعزز الدقة والنتائج.

- علاوة على ذلك، فإن الطلب المتزايد على تحسين رعاية المرضى، وتقصير فترات التعافي، وتقليل المضاعفات الجراحية، يجعل أنظمة الروبوتات الطبية أدوات أساسية في مرافق الرعاية الصحية الحديثة. تُسرّع هذه العوامل مجتمعةً من نشر الحلول الروبوتية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أنظمة الروبوتات الطبية

- أصبحت الأنظمة الروبوتية الطبية، التي تتيح الدقة والأتمتة والتدخلات الأقل توغلاً، مكونات حيوية بشكل متزايد لتقديم الرعاية الصحية الحديثة في كل من التطبيقات الجراحية وغير الجراحية نظرًا لدقتها المحسنة وتقليل الخطأ البشري والتكامل مع تقنيات التصوير والملاحة المتقدمة.

- الطلب المتزايد على أنظمة الروبوتات الطبية مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة التي تتطلب علاجًا جراحيًا، والتفضيل المتزايد للإجراءات الأقل تدخلاً، والتقدم التكنولوجي السريع في المنصات التي تعمل بمساعدة الروبوتات.

- سيطرت أمريكا الشمالية على سوق أنظمة الروبوتات الطبية بأكبر حصة إيرادات بلغت 42% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والتبني القوي للروبوتات الجراحية، مع تصدر الولايات المتحدة في التركيبات عبر المستشفيات والعيادات التخصصية بقيادة اللاعبين الرئيسيين الرائدين في حلول الروبوتات بمساعدة الذكاء الاصطناعي والموجهة بالصور.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أنظمة الروبوتات الطبية خلال فترة التنبؤ بسبب توسع البنية التحتية للرعاية الصحية وارتفاع السياحة الطبية وزيادة الطلب على الجراحات المتقدمة بمساعدة الروبوت.

- سيطرت أنظمة الروبوتات الجراحية على سوق أنظمة الروبوتات الطبية بحصة سوقية بلغت 45.2% في عام 2024، ويعزى ذلك إلى فوائدها السريرية المثبتة، وقدرتها على إجراء عمليات معقدة بدقة عالية، وتوسيع نطاق استخدامها عبر تخصصات مثل جراحة المسالك البولية، وجراحة العظام، وأمراض القلب.

نطاق التقرير وتقسيم سوق الأنظمة الروبوتية الطبية

|

صفات |

رؤى رئيسية حول سوق أنظمة الروبوتات الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أنظمة الروبوتات الطبية

مساعدة جراحية متقدمة ودقيقة مدعومة بالذكاء الاصطناعي

- إن الاتجاه المهم والمتسارع في سوق أنظمة الروبوتات الطبية العالمية هو دمج الذكاء الاصطناعي والتعلم الآلي وتقنيات التصوير المتقدمة في الروبوتات الجراحية، مما يعزز الدقة والكفاءة ونتائج المرضى.

- على سبيل المثال، يستخدم نظام دافنشي Xi الجراحي تقنية قياس الحركة وتقليل الارتعاش المدعومة بالذكاء الاصطناعي لتحسين الدقة أثناء العمليات الجراحية المعقدة. وبالمثل، يدمج نظام ميدترونيك هوغو RAS التصوير الفوري وخوارزميات الذكاء الاصطناعي لمساعدة الجراحين على اتخاذ القرارات أثناء الجراحات طفيفة التوغل.

- يُمكّن دمج الذكاء الاصطناعي في الأنظمة الروبوتية من ميزات مثل التحليلات التنبؤية للتخطيط الجراحي، والتغذية الراجعة الفورية أثناء العمليات، وأتمتة المهام المتكررة. تستطيع بعض الروبوتات التعلم من الإجراءات السابقة لتحسين حركة الأدوات، وتقليل الأخطاء الجراحية، وتحسين أوقات التعافي.

- يتيح التكامل السلس للروبوتات الطبية مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات مراقبةً وتنسيقًا مركزيين عبر أجنحة الجراحة، مما يُحسّن استخدام الموارد ويرفع كفاءة سير العمل. ويمكن للمستشفيات تتبع نتائج العمليات الجراحية، واستخدام الأدوات، ومؤشرات تعافي المرضى من خلال منصة واحدة.

- هذا التوجه نحو الأنظمة الروبوتية الذكية والمتكيّفة والمترابطة يُعيد صياغة توقعات الأداء الجراحي ورعاية المرضى بشكل جذري. ونتيجةً لذلك، تُطوّر شركات مثل سترايكر وجونسون آند جونسون منصات روبوتية مُدعّمة بالذكاء الاصطناعي، مع تحليلات مُحسّنة، وتحكم آلي بالأدوات، ودعم اتخاذ القرارات في الوقت الفعلي.

- يتزايد الطلب على أنظمة الروبوتات الطبية التي تعمل بالذكاء الاصطناعي وتعزز الدقة بسرعة في جميع المستشفيات والعيادات المتخصصة، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للنتائج الأفضل وتقليل المضاعفات الجراحية والكفاءة التشغيلية.

ديناميكيات سوق أنظمة الروبوتات الطبية

سائق

تزايد الإقبال على الجراحة الأقل تدخلاً والتقدم التكنولوجي

- إن الانتشار المتزايد للإجراءات الجراحية قليلة التدخل والوعي المتزايد بفوائد الجراحة بمساعدة الروبوت هي المحركات الرئيسية للتبني المتزايد لأنظمة الروبوتات الطبية

- على سبيل المثال، في مارس 2024، قامت شركة Intuitive Surgical بتوسيع منصة da Vinci Xi لدعم الإجراءات المتقدمة في مجال المسالك البولية وأمراض النساء، مما يدل على التطور التكنولوجي المستمر في الجراحة بمساعدة الروبوت.

- يختار الجراحون ومقدمو الرعاية الصحية بشكل متزايد الأنظمة الروبوتية لدقتها وتقليل الصدمات وأوقات التعافي الأقصر ومعدلات المضاعفات المنخفضة مقارنة بالجراحة التقليدية

- علاوة على ذلك، فإن الاستثمارات المتزايدة في البنية التحتية للمستشفيات، والتقدم التكنولوجي في مجال الذكاء الاصطناعي، والروبوتات، والتصوير، وتوسيع برامج التدريب للجراحين تعمل على تعزيز التبني في كل من الأسواق المتقدمة والناشئة.

- كما أن دمج الروبوتات مع حلول الطب عن بعد والجراحة عن بعد يعزز أيضًا جاذبية هذه الأنظمة، مما يتيح الوصول بشكل أفضل إلى الرعاية الجراحية المتخصصة في المناطق المحرومة

ضبط النفس/التحدي

التكاليف المرتفعة والحواجز التنظيمية

- تشكل التكلفة الأولية المرتفعة لأنظمة الروبوتات الطبية، بما في ذلك نفقات الشراء والصيانة والتدريب، عائقًا كبيرًا أمام التبني، وخاصة بالنسبة للمستشفيات الصغيرة أو ذات الميزانية المحدودة

- على سبيل المثال، يجب على المستشفيات الاستثمار في برامج التدريب المتخصصة، والصيانة المستمرة للنظام، وتعديلات البنية التحتية لاستيعاب الأجنحة الروبوتية، مما يزيد من التكلفة الإجمالية للملكية.

- يمكن أن يؤدي الامتثال التنظيمي والموافقات على الأجهزة الروبوتية الجديدة أيضًا إلى تأخير دخول السوق، حيث يجب أن تلبي الأنظمة متطلبات السلامة والأداء والتحقق السريري الصارمة عبر مناطق متعددة

- بالإضافة إلى ذلك، فإن المخاوف بشأن منحنى التعلم للجراحين، والأعطال الفنية المحتملة، والتغطية التأمينية المحدودة للإجراءات الروبوتية قد تحد من التبني الأوسع

- إن التغلب على هذه التحديات من خلال تصميمات الأنظمة الفعالة من حيث التكلفة، ونماذج التأجير أو الاشتراك، والموافقات التنظيمية المبسطة سيكون أمرًا بالغ الأهمية لتحقيق النمو المستدام للسوق، إلى جانب زيادة الوعي بالفوائد السريرية بين مقدمي الرعاية الصحية.

نطاق سوق أنظمة الروبوتات الطبية

يتم تقسيم السوق على أساس النوع ونوع المنتج ونوع النشر والخدمات والتطبيق والمستخدمين النهائيين.

- حسب النوع

يُقسّم سوق أنظمة الروبوتات الطبية، حسب نوعها، إلى روبوتات تقليدية والروبوتات التعاونية. وقد هيمن قطاع الروبوتات التقليدية على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل اعتماده الواسع في العمليات الجراحية المعقدة التي تتطلب دقة واستقرارًا عاليين. تُستخدم هذه الروبوتات بشكل شائع في المستشفيات ومراكز الجراحة التخصصية في الجراحات طفيفة التوغل، حيث تُقدّم مزايا مثل تقليل الرعشة، وقياس الحركة، وتحسين التصور. وتُفضّل على نطاق واسع أنظمة الروبوتات التقليدية نظرًا لفعاليتها السريرية الراسخة، وخبرة الجراحين بها، والدعم القوي من أبرز مصنعي الروبوتات الطبية. كما أن دمجها مع الذكاء الاصطناعي، والتصوير الفوري، والتحليلات يُعزز دقة الإجراءات وسلامة المرضى. بالإضافة إلى ذلك، يضمن انتشارها في أجنحة الجراحة واسعة النطاق في الأسواق المتقدمة طلبًا ثابتًا، مما يُعزز هيمنتها.

من المتوقع أن يشهد قطاع الروبوتات التعاونية (الكوبوتات) أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة الاعتماد عليه في مجالات إعادة التأهيل والعلاج الطبيعي والمنشآت السريرية الأصغر حجمًا، حيث يُعزز التعاون بين الإنسان والروبوت السلامة والكفاءة. صُممت الروبوتات التعاونية للعمل جنبًا إلى جنب مع المشغلين البشريين دون الحاجة إلى أقفاص أمان، مما يجعلها مثالية للتدريب والإجراءات المساعدة والتطبيقات الجراحية منخفضة الحجم. تُسرّع مرونتها، وحجمها الأصغر، وتكلفتها المنخفضة مقارنةً بالروبوتات التقليدية، من اعتمادها في الأسواق الناشئة ومرافق رعاية المرضى الخارجيين. كما يُمكن للكوبوتات التعاونية دمج التوجيه المُدار بالذكاء الاصطناعي، وأجهزة استشعار الحركة، وقدرات التشغيل عن بُعد، مما يُعزز وظائفها في التطبيقات المتخصصة. ويُعزز التركيز المتزايد على الجراحة بمساعدة عن بُعد، وإعادة التأهيل المُخصصة للمرضى، والرعاية الشخصية، من اعتماد هذا القطاع عالميًا.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق أنظمة الروبوتات الطبية إلى أنظمة روبوتية جراحية، وأنظمة روبوتية تأهيلية، وروبوتات جراحة إشعاعية غير جراحية، وأنظمة روبوتية للمستشفيات والصيدليات، وروبوتات غرف العمليات النظيفة، والأطراف الصناعية الروبوتية، والروبوتات الخارجية. هيمن قطاع أنظمة الروبوتات الجراحية على السوق بحصة بلغت 45.2% في عام 2024، بفضل فوائده السريرية المُثبتة في إجراء العمليات الجراحية المعقدة بدقة عالية وتدخل جراحي محدود. تُستخدم هذه الأنظمة على نطاق واسع في تخصصات مثل جراحة المسالك البولية، وأمراض النساء، وجراحة العظام، وأمراض القلب، مما يُمكّن من تقليص فترات التعافي وانخفاض معدلات المضاعفات. يُحسّن الابتكار المُستمر، مثل توجيه الأدوات بمساعدة الذكاء الاصطناعي، والتصور ثلاثي الأبعاد، والتغذية الراجعة اللمسية، دقة الإجراءات. وتواصل المستشفيات ومراكز الجراحة التخصصية توسيع أجنحتها الروبوتية الجراحية لتلبية الطلب المتزايد من المرضى. كما تُعزز الشراكات بين المُصنّعين والمستشفيات لخدمات التدريب والدعم هيمنة هذا القطاع.

من المتوقع أن يُسجل قطاع أنظمة الروبوتات التأهيلية أسرع معدل نمو خلال فترة التوقعات، مدفوعًا بالطلب المتزايد على العلاج الطبيعي والتأهيل بمساعدة الروبوتات في مجالات طب الأعصاب وجراحة العظام ورعاية المسنين. تُوفر روبوتات التأهيل، بما في ذلك البدلات الخارجية وأجهزة العلاج المُدارة بأجهزة استشعار، برامج تأهيل متسقة ودقيقة ومُخصصة، مما يُحسّن قدرة المرضى على الحركة ونتائج تعافيهم. يُعزز هذا النمو ارتفاع معدل الإصابة بالأمراض المزمنة والسكتات الدماغية واضطرابات الجهاز العضلي الهيكلي، إلى جانب شيخوخة السكان. يتبنى مُقدمو الرعاية الصحية هذه الأنظمة لتعزيز كفاءة العلاج وامتثال المرضى للعلاج. تُسرّع ابتكارات مثل تكييف التمارين الرياضية المُعتمد على الذكاء الاصطناعي وقدرات إعادة التأهيل عن بُعد من معدل التبني. كما يُعزز ترويج الحكومات وشركات التأمين الخاصة لبرامج إعادة التأهيل بعد الجراحة التوسع السريع لهذا القطاع.

- حسب نوع النشر

بناءً على نوع النشر، يُقسّم سوق أنظمة الروبوتات الطبية إلى أنظمة محلية وأنظمة سحابية. وقد هيمن قطاع الأنظمة المحلية على السوق في عام 2024، حيث تُفضّل المستشفيات والمراكز الجراحية التحكم المباشر في بيانات المرضى الحساسة، وصيانة النظام، والموثوقية التشغيلية. يضمن النشر المحلي الامتثال للوائح بيانات الرعاية الصحية، وانخفاض زمن الوصول أثناء العمليات الجراحية بمساعدة الروبوت، والتكامل السلس مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات. تستفيد المستشفيات الكبيرة ذات غرف العمليات المتطورة من مستوى أعلى من الأمان والموثوقية من خلال النشر المحلي. كما تكتسب المستشفيات مرونة تشغيلية، مما يُتيح المراقبة الفورية والاستخدام الفعال للنظام. ولا يزال التفضيل الراسخ للأنظمة المحلية في الأسواق المتقدمة يُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الحوسبة السحابية أسرع نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على حلول الرعاية الصحية المتصلة، والمراقبة عن بُعد، وقدرات الجراحة عن بُعد. يتيح نشر الحوسبة السحابية إدارةً مركزيةً للأنظمة الروبوتية، وتحليلاتٍ قائمةً على الذكاء الاصطناعي، ودعمًا فنيًا عن بُعد. ويمكن للمستشفيات تتبع نتائج العمليات الجراحية، واستخدام الأدوات، وبيانات تعافي المرضى عبر مرافق متعددة. ويعزز تزايد شعبية نماذج الاشتراك ونماذج البرمجيات كخدمة (SaaS) للأنظمة الروبوتية اعتماد الحوسبة السحابية. وتعتمد الأسواق الناشئة ذات الخبرة الفنية المحلية المحدودة بشكل متزايد على المنصات السحابية لضمان نشرٍ فعال. ويعزز التكامل مع الأجهزة المدعومة بالذكاء الاصطناعي وإنترنت الأشياء الكفاءة التشغيلية، مما يعزز النمو السريع لهذا القطاع عالميًا.

- حسب الخدمات

بناءً على الخدمات، يُقسّم سوق أنظمة الروبوتات الطبية إلى قسمين: الأجهزة والملحقات، والخدمات الطبية. وقد هيمن قطاع الأجهزة والملحقات على السوق في عام ٢٠٢٤ نظرًا للطلب المتزايد على الأجهزة عالية الدقة، والمواد الاستهلاكية، والأدوات المتخصصة اللازمة للإجراءات الجراحية والتأهيلية. وتستثمر المستشفيات باستمرار في الأجهزة المُحدّثة لضمان دقة الإجراءات، والحفاظ على معايير النظافة، وتوسيع نطاق الإجراءات بمساعدة الروبوتات. يوفر المصنعون مجموعات واسعة من الأدوات المُصممة خصيصًا لمختلف التخصصات، مما يُعزز اعتمادها. وتُسهم الحاجة المتكررة للاستبدالات والترقيات في تحقيق إيرادات ثابتة. وتضمن الأجهزة المتقدمة، بما في ذلك الأدوات الجراحية المُحسّنة بالذكاء الاصطناعي، معدلات اعتماد أعلى. وتُعزز موثوقية وطول عمر الأدوات التي تُقدمها الشركات الرائدة هيمنة هذا القطاع على السوق.

من المتوقع أن يشهد قطاع الخدمات الطبية أسرع نمو خلال فترة التوقعات، حيث يعتمد مقدمو الرعاية الصحية بشكل متزايد على التدريب والصيانة والدعم الفني للاستخدام الفعال للأنظمة الروبوتية المعقدة. تشمل عروض الخدمات الدعم الفني في الموقع، واستكشاف الأخطاء وإصلاحها عن بُعد، وبرامج تدريب الجراحين. مع توسع اعتماد الروبوتات في المستشفيات ومراكز إعادة التأهيل، يزداد الطلب على الدعم المستمر. تُعد تحديثات البرامج المستمرة وخدمات المعايرة والتكامل أساسية لتحقيق الأداء الأمثل للنظام. تُقدّر المستشفيات حزم الخدمات الشاملة التي تقلل من وقت التوقف عن العمل وتزيد من الكفاءة. يُسرّع التعقيد المتزايد للأنظمة الروبوتية وزيادة انتشارها في الأسواق الناشئة من توسع هذا القطاع عالميًا.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أنظمة الروبوتات الطبية إلى تخصصات طب الأعصاب، وأمراض القلب، وجراحة العظام، وجراحة المسالك البولية، والصيدلة، وإعادة التأهيل البدني، وأمراض النساء، وتنظير البطن، والعلاج الإشعاعي، والتعليم الخاص. هيمن قطاع تنظير البطن على السوق في عام 2024 بفضل تزايد الإقبال على الإجراءات الجراحية طفيفة التوغل التي تُقلل من مدة الإقامة في المستشفى، وتُقلل من المخاطر الجراحية، وتُحسّن من نتائج التعافي. وتُعتمد إجراءات التنظير البطني بمساعدة الروبوت على نطاق واسع في جراحات النساء، والمسالك البولية، والجراحة العامة. يُحسّن التصوير الموجه بالذكاء الاصطناعي والتصور ثلاثي الأبعاد الدقة ويُقلل من الأخطاء البشرية. يتزايد استثمار المستشفيات في أنظمة الروبوتات الجراحية بالمنظار لتلبية طلب المرضى على تعافي أسرع وإجراءات أكثر أمانًا. تدعم الابتكارات التكنولوجية وبرامج التدريب المستمرة كفاءة الجراحين. وتضمن الفوائد السريرية لجراحة التنظير البطني طفيفة التوغل استمرار هيمنة هذا القطاع.

من المتوقع أن يُسجل قطاع إعادة التأهيل البدني أسرع نمو خلال فترة التوقعات، مدفوعًا بارتفاع معدل انتشار السكتات الدماغية، واضطرابات الجهاز العضلي الهيكلي، والأمراض العصبية. تُوفر أنظمة إعادة التأهيل الروبوتية، بما في ذلك الروبوتات الخارجية وأجهزة العلاج المُدارة بأجهزة استشعار، جلسات علاجية متكررة ودقيقة ومُخصصة. ويشهد المرضى تعافيًا أسرع وتحسنًا في قدرتهم على الحركة مقارنةً بالعلاج التقليدي. كما أن تزايد أعداد كبار السن وزيادة الوعي ببرامج إعادة التأهيل بعد الإصابات يُسرّعان من تبني هذه الأنظمة. كما يُعزز التأهيل عن بُعد والعلاج التكيفي المُدعم بالذكاء الاصطناعي آفاق النمو. ويتزايد اعتماد مُقدمي الرعاية الصحية لأنظمة إعادة التأهيل الروبوتية لتحقيق الكفاءة وتحسين نتائج المرضى، مما يضمن توسعًا سريعًا في هذا القطاع.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق أنظمة الروبوتات الطبية إلى مستشفيات، ومراكز جراحة متنقلة، ومراكز إعادة تأهيل، وصيدليات، وغيرها. هيمن قطاع المستشفيات على السوق محققًا أكبر حصة من الإيرادات في عام 2024، حيث تُعدّ المستشفيات مواقع رئيسية للعمليات الجراحية المتقدمة ونشر أنظمة الروبوتات المتطورة. تستثمر المستشفيات بكثافة في أنظمة الروبوتات الجراحية والتأهيلية لتحسين دقة الإجراءات، وتقليل المضاعفات، وتحسين رضا المرضى. تستفيد المستشفيات الكبيرة متعددة التخصصات من وفورات الحجم في صيانة الأنظمة، وإدارة الأدوات، وتدريب الموظفين. كما تُعدّ المستشفيات بمثابة ساحات اختبار رئيسية للتقنيات الروبوتية الجديدة، مما يعزز هيمنتها على السوق. يُسهم الاعتماد المستمر على منصات الروبوتات المتقدمة والمدعومة بالذكاء الاصطناعي في المستشفيات في دعم نمو إيرادات هذا القطاع.

من المتوقع أن يشهد قطاع مراكز إعادة التأهيل أسرع نمو بين عامي 2025 و2032، نظرًا للطلب المتزايد على العلاج بمساعدة الروبوتات للتعافي بعد الجراحة، وإعادة التأهيل العصبي، ورعاية كبار السن. توفر أجهزة إعادة التأهيل الروبوتية جلسات علاجية متسقة ودقيقة وقابلة للتكرار، مما يقلل الاعتماد على التدخل اليدوي. ويساهم تزايد الوعي بالفوائد السريرية لبرامج التعافي بمساعدة الروبوتات في تسريع تبني هذه البرامج. وتستثمر مراكز إعادة التأهيل في الروبوتات الخارجية المدعومة بالذكاء الاصطناعي وأنظمة العلاج القائمة على المستشعرات لتحسين نتائج المرضى. ويزيد تزايد عدد كبار السن وارتفاع معدل الإصابة بالأمراض المزمنة من الطلب. كما يساهم زيادة الدعم الحكومي والتغطية التأمينية لعلاجات إعادة التأهيل الروبوتية في النمو السريع لهذا القطاع.

تحليل إقليمي لسوق أنظمة الروبوتات الطبية

- سيطرت أمريكا الشمالية على سوق أنظمة الروبوتات الطبية بأكبر حصة إيرادات بلغت 42% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والتبني القوي للروبوتات الجراحية.

- تستثمر المستشفيات ومراكز الجراحة المتخصصة في المنطقة بشكل متزايد في الأنظمة التي تعمل بمساعدة الروبوت لتحسين دقة الإجراءات وتقليل المضاعفات الجراحية وتعزيز نتائج المرضى

- يتم دعم هذا التبني الواسع النطاق من خلال قدرات البحث والتطوير القوية، ووجود لاعبين رئيسيين في الصناعة مثل Intuitive Surgical و Stryker و Medtronic، والتركيز المتزايد على الإجراءات الأقل تدخلاً عبر تخصصات متعددة.

نظرة عامة على سوق أنظمة الروبوتات الطبية في الولايات المتحدة

استحوذ سوق أنظمة الروبوتات الطبية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بالتبني المبكر للتقنيات الجراحية المتقدمة وارتفاع نفقات الرعاية الصحية. وتستثمر المستشفيات ومراكز الجراحة التخصصية بشكل متزايد في الأنظمة الروبوتية لإجراء العمليات الجراحية طفيفة التوغل في مجالات جراحة المسالك البولية وأمراض النساء والعظام. ويساهم تزايد وعي المرضى بفوائد الجراحات الروبوتية، مثل اختصار وقت التعافي وانخفاض معدلات المضاعفات، في زيادة الطلب. كما أن التوجه المتزايد لمراكز الجراحة الخارجية نحو دمج الأنظمة الروبوتية، إلى جانب الدعم القوي من الشركات المصنعة مثل Intuitive Surgical وMedtronic، يعزز نمو السوق. علاوة على ذلك، تُسهم سياسات السداد المواتية للإجراءات الروبوتية ومبادرات البحث والتطوير الفعّالة بشكل كبير في توسيع السوق الأمريكية.

نظرة عامة على سوق أنظمة الروبوتات الطبية في أوروبا

من المتوقع أن يشهد سوق أنظمة الروبوتات الطبية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بزيادة الاستثمارات في البنية التحتية للرعاية الصحية والمعايير التنظيمية الصارمة التي تعزز الرعاية الجراحية عالية الجودة. ويدعم نمو السوق تزايد الحاجة إلى الدقة في الإجراءات المعقدة، إلى جانب تزايد اعتماد الجراحات طفيفة التوغل. وتشهد دول مثل فرنسا وألمانيا وإيطاليا تكاملًا متزايدًا للأنظمة الروبوتية في المستشفيات العامة والخاصة. كما تشجع الحلول المتقدمة تقنيًا واعتماد الروبوتات المدعومة بالذكاء الاصطناعي على نشر هذه الأنظمة. بالإضافة إلى ذلك، يستثمر مقدمو الرعاية الصحية في أوروبا في أنظمة إعادة التأهيل الروبوتية وأتمتة الصيدليات، مما يوسع نطاق السوق ليشمل تطبيقات متعددة.

نظرة عامة على سوق أنظمة الروبوتات الطبية في المملكة المتحدة

من المتوقع أن ينمو سوق أنظمة الروبوتات الطبية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بالاعتماد المتزايد على الجراحات بمساعدة الروبوتات ودعم الحكومة للتقنيات الطبية المتقدمة. ويشجع الوعي المتزايد بدقة الجراحة، وسرعة التعافي، وتقليل مضاعفات ما بعد الجراحة، المستشفيات العامة والخاصة على حد سواء على اعتماد الحلول الروبوتية. كما أن البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، إلى جانب برامج التدريب المتميزة للجراحين على المنصات الروبوتية، تُعزز نمو السوق. علاوة على ذلك، يُعزز التكامل مع الذكاء الاصطناعي، وأنظمة التصوير، وشبكات تكنولوجيا المعلومات في المستشفيات، كفاءة الأنظمة الروبوتية، ويجعلها أدوات أساسية في تقديم الرعاية الصحية الحديثة.

نظرة عامة على سوق أنظمة الروبوتات الطبية في ألمانيا

من المتوقع أن يشهد سوق أنظمة الروبوتات الطبية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتزايد الوعي بالإجراءات الجراحية طفيفة التوغل والجراحة الدقيقة. وتشجع البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والتركيز على الابتكار التكنولوجي، والتركيز القوي على سلامة المرضى، على اعتماد أنظمة الروبوتات في المستشفيات والعيادات التخصصية. ويتزايد انتشار دمج حلول الروبوتات المدعومة بالذكاء الاصطناعي والموجهة بالتصوير، لا سيما في تطبيقات الجراحة والتأهيل وأتمتة الصيدليات. كما أن الطلب المتزايد على كفاءة المستشفيات، وتقليل الأخطاء الجراحية، وتحسين نتائج المرضى، يتماشى مع تفضيلات مقدمي الرعاية الصحية الألمان، مما يعزز نمو السوق.

نظرة عامة على سوق أنظمة الروبوتات الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة الروبوتات الطبية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع نفقات الرعاية الصحية، وتوسع البنية التحتية للمستشفيات، وتنامي الوعي بالجراحات طفيفة التوغل. وتعتمد دول مثل الصين واليابان والهند بشكل متزايد على أنظمة الجراحة بمساعدة الروبوتات وروبوتات إعادة التأهيل لتحسين نتائج المرضى. وتُسرّع المبادرات الحكومية الداعمة للصحة الرقمية والمستشفيات الذكية، إلى جانب التعاون مع مصنعي الروبوتات الطبية العالميين، من وتيرة تبني هذه الأنظمة. علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ كمركز تصنيع لأنظمة ومكونات الروبوتات، مما يُحسّن القدرة على تحمل التكاليف وسهولة الوصول إلى المستشفيات ومراكز إعادة التأهيل في جميع أنحاء المنطقة.

نظرة عامة على سوق أنظمة الروبوتات الطبية في اليابان

يشهد سوق أنظمة الروبوتات الطبية في اليابان نموًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وشيخوخة السكان، والطلب المتزايد على الجراحات الدقيقة. ويعزى اعتماد الروبوتات الجراحية وروبوتات إعادة التأهيل إلى تزايد عدد المستشفيات الذكية ومرافق الرعاية الصحية التي تعتمد على التكنولوجيا. ويعزز التكامل مع الذكاء الاصطناعي وأنظمة التصوير وشبكات تكنولوجيا المعلومات في المستشفيات الكفاءة التشغيلية ورعاية المرضى. كما يدعم تركيز اليابان على الرعاية بمساعدة الروبوتات لكبار السن نمو التطبيقات السكنية والسريرية. علاوة على ذلك، تواصل قدرات البحث والتطوير القوية والتعاون مع كبرى الشركات المصنعة العالمية توسيع نطاق توفر حلول الروبوتات الطبية المتقدمة.

نظرة عامة على سوق أنظمة الروبوتات الطبية في الهند

استحوذ سوق أنظمة الروبوتات الطبية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وتزايد عدد المستشفيات الخاصة، وتزايد وعي المرضى بالجراحات بمساعدة الروبوتات. تشهد الهند اعتماداً متزايداً على أنظمة الروبوتات الجراحية، وروبوتات إعادة التأهيل، وحلول أتمتة الصيدليات. وتساهم المبادرات الحكومية التي تشجع على الصحة الرقمية، والمستشفيات الذكية، والطب عن بُعد في توسع السوق. كما أن وجود حلول روبوتية فعالة من حيث التكلفة، إلى جانب الشراكات بين المصنّعين المحليين والدوليين، يعزز من هذا التبني. ويُعد التوسع الحضري المتزايد، وزيادة الدخل المتاح، والطلب على خدمات رعاية صحية عالية الجودة عوامل رئيسية تُسرّع النمو في الهند.

حصة سوق أنظمة الروبوتات الطبية

إن صناعة أنظمة الروبوتات الطبية تقودها في المقام الأول شركات راسخة، بما في ذلك:

- العمليات الجراحية البديهية، المحدودة (الولايات المتحدة)

- ميدترونيك (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- زيمر بيوميت. (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- شركة تيتان الطبية (كندا)

- شركة ترانس إنتركس (الولايات المتحدة)

- شركة أسينسوس الجراحية (الولايات المتحدة)

- شركة أكوراي المحدودة (الولايات المتحدة)

- شركة برين لاب إيه جي (ألمانيا)

- شركة ميديفاتورز (الولايات المتحدة)

- شركة مازور روبوتيكس المحدودة (إسرائيل)

- شركة أورثوسبيس المحدودة (إسرائيل)

- شركة ري والك روبوتيكس المحدودة (إسرائيل)

- شركة فيرب الجراحية (الولايات المتحدة)

- شركة فيكاريوس الجراحية (الولايات المتحدة)

- شركة فيرتشوال إنسيكشن (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أنظمة الروبوتات الطبية العالمية؟

- في يوليو 2025، دخلت شركة أوليمبوس في شراكة استراتيجية مع شركة ريفايفال هيلث كير كابيتال لتأسيس شركة سوان إندوسيرجيكال، وهي شركة متخصصة في تطوير نظام روبوتي مبتكر لاستئصال التجويف الداخلي. يهدف هذا النظام إلى توفير علاجات أقل تدخلاً لأمراض الجهاز الهضمي. ستستحوذ أوليمبوس على حصة كبيرة في سوان إندوسيرجيكال، باستثمار أولي إجمالي لا يقل عن 65 مليون دولار أمريكي.

- في أبريل 2025، أعلنت شركة جونسون آند جونسون ميدتيك عن إتمام أولى الحالات السريرية باستخدام نظامها الجراحي الآلي OTTAVA. ويمثل هذا خطوةً مهمةً في تطوير منصة جراحية من الجيل التالي مصممة لتعزيز الدقة والمرونة الجراحية، مما قد يضع معيارًا جديدًا في الجراحات بمساعدة الروبوت.

- في مارس 2025، أطلقت شركة ميدترونيك بي إل سي، الرائدة عالميًا في مجال تكنولوجيا الرعاية الصحية، نظامها للجراحة بمساعدة الروبوت "هوغو" (RAS) لأول مرة في كوريا في مستشفى جامعة سيول الوطنية. ويمثل هذا إنجازًا هامًا، إذ أصبح النظام معتمدًا الآن في علاج المرضى والبحث والتثقيف الصحي في كوريا. ومن المتوقع استخدامه على نطاق واسع في مختلف العمليات الجراحية مستقبلًا، بما في ذلك جراحة المسالك البولية وجراحة أمراض النساء ومجموعة واسعة من الجراحة العامة.

- في مارس 2025، استعرضت شركة سترايكر، الرائدة عالميًا في مجال التقنيات الطبية، أحدث التطورات في روبوتات ماكو الذكية في جراحات الورك والركبة والعمود الفقري والكتف، وذلك خلال الاجتماع السنوي للأكاديمية الأمريكية لجراحي العظام (AAOS) لعام 2025 في سان دييغو. مع أكثر من 1.5 مليون عملية جراحية باستخدام روبوت ماكو عالميًا في 45 دولة، تُعدّ ماكو تقنية رائدة في مجال جراحة العظام.

- في أبريل 2024، نجحت شركة زيمر بيوميت في إجراء أول عملية جراحية لاستبدال مفصل الكتف بمساعدة روبوت في العالم باستخدام نظام ROSA للكتف. يُظهر هذا الإنجاز قدرة النظام على مساعدة الجراحين في تخطيط وتنفيذ عمليات الكتف المعقدة بدقة مُحسّنة وراحة شخصية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.