Global Medical Sensors Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.08 Billion

USD

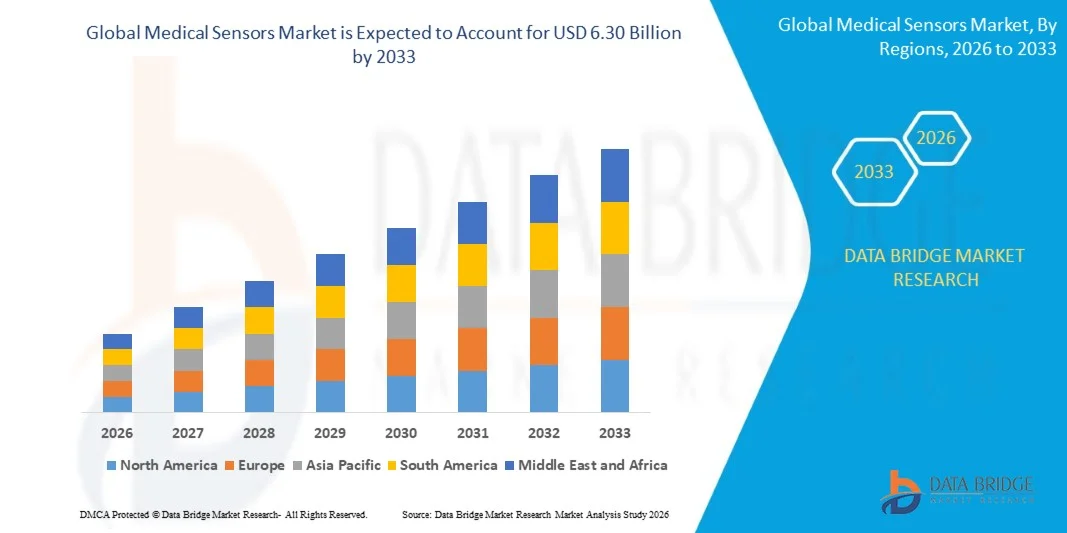

6.30 Billion

2025

2033

USD

3.08 Billion

USD

6.30 Billion

2025

2033

| 2026 –2033 | |

| USD 3.08 Billion | |

| USD 6.30 Billion | |

| % | |

|

تقسيم سوق أجهزة الاستشعار الطبية العالمية، حسب النوع (مستشعر الضغط، مستشعرات التسارع (القصور الذاتي)، مستشعر الحركة، مستشعر الصور، مستشعر تخطيط القلب الكهربائي، مستشعر درجة الحرارة، مستشعر جلوكوز الدم، ومستشعر أكسجين الدم)، وموضع المستشعر (مستشعرات شريطية، مستشعرات قابلة للارتداء، مستشعرات قابلة للزرع، مستشعرات غير جراحية وجراحية، ومستشعرات قابلة للابتلاع)، والتطبيق (التشخيص، والعلاج، والمراقبة، والتصوير، واللياقة البدنية والعافية، وغيرها)، والمستخدمين النهائيين (المستشفيات، والمراكز الطبية الخارجية، والعيادات، والرعاية الصحية المجتمعية)، وقناة التوزيع (البيع بالتجزئة والمناقصات المباشرة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم سوق أجهزة الاستشعار الطبية العالمية ومعدل نموها؟

- بلغت قيمة سوق أجهزة الاستشعار الطبية العالمية 3.08 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.30 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.35% خلال فترة التوقعات.

- من المتوقع أن تشمل العوامل الرئيسية التي ستعزز نمو سوق أجهزة الاستشعار الطبية خلال الفترة المتوقعة زيادة استخدام أجهزة الاستشعار في العيادات والتطبيقات المنزلية، بالإضافة إلى زيادة المعرفة المتعلقة بالمرضى لمراقبة وتشخيص الأمراض.

- علاوة على ذلك، من المتوقع أن يؤدي تزايد الاستثمار في البحث والتطوير للأجهزة القائمة على أجهزة الاستشعار إلى دفع نمو سوق أجهزة الاستشعار الطبية.

ما هي أهم النقاط الرئيسية لسوق أجهزة الاستشعار الطبية؟

- من المتوقع أن يُسهم التوسع المتزايد في استخدام الأجهزة الطبية القائمة على إنترنت الأشياء في دعم نمو سوق أجهزة الاستشعار الطبية. في المقابل، من المتوقع أن يؤدي انخفاض انتشار الأجهزة الطبية في الدول المتقدمة إلى إعاقة نمو سوق أجهزة الاستشعار الطبية خلال الفترة الزمنية المحددة.

- بالإضافة إلى ذلك، سيوفر التطور في مجال أجهزة الاستشعار والتقنيات الرقمية فرصًا واعدة لنمو سوق أجهزة الاستشعار الطبية في السنوات القادمة. مع ذلك، قد تشكل البيئة التنظيمية الصارمة ومتطلبات الحصول على الموافقات اللازمة للمنتجات تحديًا إضافيًا لنمو هذا السوق في المستقبل القريب.

- هيمنت أمريكا الشمالية على سوق أجهزة الاستشعار الطبية بحصة إيرادات بلغت 36.31% في عام 2025، مدفوعة بالنمو القوي في البنية التحتية المتقدمة للرعاية الصحية، وزيادة استخدام الأجهزة الصحية القابلة للارتداء، والتوسع السريع لتقنيات الصحة الرقمية في جميع أنحاء الولايات المتحدة وكندا.

- من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 8.34% خلال الفترة من 2026 إلى 2033، مدفوعة بالتوسع السريع في البنية التحتية للرعاية الصحية، وزيادة استخدام الأجهزة القابلة للارتداء، وارتفاع الطلب على حلول التشخيص بأسعار معقولة في جميع أنحاء الصين واليابان والهند وكوريا الجنوبية وجنوب شرق آسيا.

- هيمن قطاع أجهزة استشعار نسبة الجلوكوز في الدم على السوق بحصة بلغت 28.6% في عام 2025، مدفوعًا بارتفاع معدل انتشار مرض السكري عالميًا وزيادة استخدام أنظمة مراقبة الجلوكوز المستمرة (CGM).

نطاق التقرير وتجزئة سوق أجهزة الاستشعار الطبية

|

صفات |

أهم المعلومات السوقية حول أجهزة الاستشعار الطبية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق أجهزة الاستشعار الطبية؟

" تزايد استخدام أجهزة الاستشعار الطبية المصغرة والقابلة للارتداء والمتكاملة مع إنترنت الأشياء "

- يشهد سوق أجهزة الاستشعار الطبية إقبالاً كبيراً على تقنيات الاستشعار المصغرة واللاسلكية والقابلة للارتداء، المصممة لدعم المراقبة الصحية المستمرة، والرعاية الصحية عن بعد للمرضى، والتشخيص في الوقت الفعلي.

- يقدم المصنعون أجهزة استشعار عالية الدقة ومتعددة المعايير ومنخفضة الطاقة مزودة بتحليلات بيانات متقدمة، وتكامل الذكاء الاصطناعي، وتوافق مع منصات الصحة الرقمية.

- يؤدي الطلب المتزايد على حلول المراقبة الفعالة من حيث التكلفة والمحمولة وسهلة الاستخدام للمرضى إلى زيادة اعتمادها في المستشفيات والرعاية الصحية المنزلية وتطبيقات التطبيب عن بعد

- فعلى سبيل المثال، تعمل شركات مثل Koninklijke Philips NV و Honeywell International Inc و STMicroelectronics و Medtronic على تطوير أجهزة استشعار حيوية متقدمة، وأجهزة مراقبة قابلة للارتداء، وأنظمة تشخيص ذكية.

- إن تزايد الحاجة إلى تتبع الصحة في الوقت الفعلي، والكشف المبكر عن الأمراض، والمراقبة عن بعد، يُسرّع من التحول نحو أجهزة الاستشعار الطبية المتصلة والمُمكّنة بالذكاء الاصطناعي.

- مع ازدياد رقمنة الرعاية الصحية وتخصيصها واعتمادها على الوقاية، ستظل أجهزة الاستشعار الطبية بالغة الأهمية لتحسين نتائج المرضى وتمكين تقديم الرعاية الصحية من الجيل التالي

ما هي المحركات الرئيسية لسوق أجهزة الاستشعار الطبية؟

- تزايد الطلب على أجهزة مراقبة دقيقة وفورية وغير جراحية لدعم إدارة الأمراض المزمنة وسلامة المرضى والتشخيص المبكر

- فعلى سبيل المثال، في عام 2025، قامت شركات رائدة مثل سينسيريون إيه جي، وإن إكس بي سيميكوندكتورز، وداناهر بتوسيع نطاق منتجاتها من أجهزة الاستشعار مع تحسين الدقة والاتصال وقدرات استهلاك الطاقة المنخفضة.

- يؤدي تزايد استخدام الأجهزة القابلة للارتداء، وأنظمة الرعاية الصحية المعتمدة على إنترنت الأشياء، والروبوتات، والمعدات الطبية الذكية إلى زيادة الطلب في جميع أنحاء الولايات المتحدة وأوروبا ومنطقة آسيا والمحيط الهادئ.

- أدت التطورات في تكنولوجيا الأنظمة الكهروميكانيكية الدقيقة (MEMS)، ومواد الاستشعار الحيوي، ومعالجة الإشارات، والاتصالات اللاسلكية إلى تحسين أداء المستشعرات وموثوقيتها وكفاءتها في استهلاك الطاقة.

- يؤدي تزايد استخدام التشخيص القائم على الذكاء الاصطناعي، ومراقبة المرضى عن بعد، والعلاجات الرقمية إلى خلق طلب على أجهزة استشعار متعددة الوظائف وعالية الحساسية.

- بفضل الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، والأنظمة الصحية الرقمية، وابتكار الأجهزة الطبية، من المتوقع أن يشهد سوق أجهزة الاستشعار الطبية نموًا قويًا على المدى الطويل.

ما هو العامل الذي يتحدى نمو سوق أجهزة الاستشعار الطبية؟

- تُحدّ التكاليف المرتفعة المرتبطة بأجهزة الاستشعار الحيوية المتقدمة والأجهزة القابلة للارتداء وأنظمة المراقبة المتكاملة من اعتمادها في مرافق الرعاية الصحية الحساسة للتكاليف والأسواق الناشئة

- فعلى سبيل المثال، خلال الفترة 2024-2025، أدت التقلبات في إمدادات أشباه الموصلات، وتكاليف مكونات أجهزة الاستشعار، ومتطلبات الامتثال التنظيمي إلى زيادة نفقات الإنتاج للعديد من الشركات المصنعة العالمية.

- يؤدي تعقيد دمج أنظمة الاستشعار المتعددة ومنصات تحليل البيانات والتشخيص القائم على الذكاء الاصطناعي إلى زيادة الحاجة إلى الخبرات المتخصصة والبنية التحتية التقنية.

- يؤدي محدودية الوعي وعدم وجود معايير موحدة في تقنيات الصحة الرقمية في المناطق النامية إلى إبطاء التبني الواسع النطاق لها.

- تُشكل الموافقات التنظيمية الصارمة، ومخاوف خصوصية البيانات، ومخاطر الأمن السيبراني تحديات إضافية أمام التوسع في السوق

- ولمعالجة هذه المشكلات، تركز الشركات على التصاميم الفعالة من حيث التكلفة، والامتثال التنظيمي، والتكامل السحابي، وتعزيز أمن البيانات، مما سيدعم اعتمادًا أوسع لأجهزة الاستشعار الطبية على مستوى العالم.

كيف يتم تقسيم سوق أجهزة الاستشعار الطبية؟

يتم تقسيم السوق على أساس النوع، وموضع المستشعر، والتطبيق، وقناة التوزيع، والمستخدمين النهائيين .

• حسب النوع

يُقسّم سوق أجهزة الاستشعار الطبية، بحسب نوعها، إلى أجهزة استشعار الضغط، وأجهزة استشعار التسارع (القصور الذاتي)، وأجهزة استشعار الحركة، وأجهزة استشعار الصور، وأجهزة استشعار تخطيط القلب الكهربائي، وأجهزة استشعار درجة الحرارة، وأجهزة استشعار نسبة الجلوكوز في الدم، وأجهزة استشعار نسبة الأكسجين في الدم. وقد هيمنت أجهزة استشعار نسبة الجلوكوز في الدم على السوق بحصة بلغت 28.6% في عام 2025، مدفوعةً بارتفاع معدل انتشار داء السكري عالميًا وتزايد استخدام أنظمة مراقبة الجلوكوز المستمرة. تُستخدم هذه الأجهزة على نطاق واسع في الأجهزة القابلة للارتداء والزرع لتتبع مستويات الجلوكوز في الدم في الوقت الفعلي، مما يُحسّن نتائج المرضى وإدارة الأمراض. كما أن دقتها العالية وسهولة استخدامها وتكاملها مع منصات الصحة الرقمية تُسهم في انتشارها الواسع في مجال الرعاية الصحية المنزلية والعيادات.

من المتوقع أن يشهد قطاع مستشعرات الصور أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعاً بتزايد استخدامها في التصوير التشخيصي المتقدم، والتنظير الداخلي، والإجراءات الجراحية طفيفة التوغل. كما أن الطلب المتزايد على التصوير عالي الدقة والتشخيص المدعوم بالذكاء الاصطناعي يُسرّع من نمو هذا القطاع.

• عن طريق وضع المستشعر

استنادًا إلى موضع المستشعرات، يُقسّم السوق إلى مستشعرات شريطية، ومستشعرات قابلة للارتداء، ومستشعرات قابلة للزرع، ومستشعرات غير جراحية وجراحية، ومستشعرات قابلة للابتلاع. وقد هيمنت المستشعرات القابلة للارتداء على السوق بحصة بلغت 34.2% في عام 2025، وذلك بفضل الانتشار المتزايد للأجهزة الصحية الذكية مثل أجهزة تتبع اللياقة البدنية، والساعات الذكية، وأنظمة المراقبة عن بُعد. تُمكّن هذه المستشعرات من التتبع المستمر للمؤشرات الحيوية مثل معدل ضربات القلب، ومستويات الأكسجين، والنشاط البدني، مما يجعلها ضرورية للرعاية الصحية الوقائية وإدارة الأمراض المزمنة. وقد ساهمت سهولة استخدامها، وقابليتها للحمل، وتكاملها مع تطبيقات الصحة المتنقلة، بشكل كبير في زيادة اعتمادها بين المستهلكين ومقدمي الرعاية الصحية.

من المتوقع أن ينمو قطاع أجهزة الاستشعار القابلة للزرع بأسرع معدل نمو سنوي مركب من عام 2026 إلى عام 2033، مدفوعًا بالتطورات في تكنولوجيا أجهزة الاستشعار الحيوية، وزيادة الاستخدام في مراقبة القلب، والتحفيز العصبي، وإدارة الأمراض على المدى الطويل، والطلب المتزايد على بيانات الصحة الداخلية في الوقت الفعلي.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق أجهزة الاستشعار الطبية إلى التشخيص، والعلاج، والمراقبة، والتصوير، واللياقة البدنية والصحة العامة، وغيرها. وقد هيمن قطاع المراقبة على السوق بحصة بلغت 31.8% في عام 2025، مدعومًا بالطلب المتزايد على المراقبة المستمرة للمرضى في المستشفيات، والرعاية المنزلية، ومراكز الرعاية الصحية عن بُعد. تُستخدم أجهزة الاستشعار الطبية على نطاق واسع لتتبع العلامات الحيوية مثل معدل ضربات القلب، وضغط الدم، ونسبة تشبع الأكسجين، ودرجة الحرارة. وقد ساهم ارتفاع معدلات الأمراض المزمنة وشيخوخة السكان في تعزيز الطلب على حلول المراقبة الآنية.

من المتوقع أن يشهد قطاع التشخيص أسرع نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعاً بالتطورات في الكشف المبكر عن الأمراض، والفحوصات التشخيصية السريعة، وأدوات التشخيص القائمة على الذكاء الاصطناعي. كما أن التركيز المتزايد على الرعاية الصحية الوقائية وحلول الفحص السريع يُسرّع من تبني هذه الحلول في مختلف أنظمة الرعاية الصحية على مستوى العالم.

• من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى المستشفيات، والمراكز الطبية الخارجية، والعيادات، والرعاية الصحية المجتمعية. وقد هيمن قطاع المستشفيات على السوق بحصة بلغت 40.5% في عام 2025، وذلك بفضل التدفق الكبير للمرضى، وتوفر البنية التحتية الطبية المتطورة، والاستخدام المكثف لأجهزة المراقبة والتشخيص. وتعتمد المستشفيات بشكل كبير على أجهزة الاستشعار الطبية في الرعاية الحرجة، والعمليات الجراحية، ومراقبة المرضى، مما يُحفّز الطلب المستمر.

من المتوقع أن يشهد قطاع الرعاية الصحية المجتمعية أسرع نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعاً بالتحول نحو الرعاية الصحية اللامركزية، وزيادة استخدام أجهزة المراقبة المنزلية، والمبادرات الحكومية التي تعزز الوصول إلى الرعاية الصحية الأولية. كما أن الطلب المتزايد على حلول الرعاية الصحية الفعالة من حيث التكلفة والمتاحة للجميع يدعم نمو هذا القطاع.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم سوق أجهزة الاستشعار الطبية إلى قسمين: البيع بالتجزئة والمناقصات المباشرة. وقد هيمنت المناقصات المباشرة على السوق بحصة بلغت 62.3% في عام 2025، حيث تقوم المستشفيات والمؤسسات الصحية والمنظمات الحكومية بشراء أجهزة الاستشعار الطبية بكميات كبيرة من خلال العقود والمناقصات. تضمن هذه القناة كفاءة التكلفة، واستمرارية الإمداد، والامتثال للمعايير التنظيمية، مما يجعلها الطريقة المفضلة للشراء لدى مقدمي الرعاية الصحية على نطاق واسع.

من المتوقع أن يشهد قطاع التجزئة أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعاً بتزايد إقبال المستهلكين على الأجهزة الصحية القابلة للارتداء، ومجموعات التشخيص المنزلي، وأجهزة الاستشعار الطبية المتاحة دون وصفة طبية. كما يُسهم نمو منصات التجارة الإلكترونية وارتفاع الوعي بالصحة الرقمية في تسريع توسع قنوات التجزئة.

أي منطقة تستحوذ على الحصة الأكبر من سوق أجهزة الاستشعار الطبية؟

- هيمنت أمريكا الشمالية على سوق أجهزة الاستشعار الطبية بحصة بلغت 36.31% من الإيرادات في عام 2025، مدفوعةً بالنمو القوي في البنية التحتية المتقدمة للرعاية الصحية، وزيادة استخدام الأجهزة الصحية القابلة للارتداء، والتوسع السريع لتقنيات الصحة الرقمية في جميع أنحاء الولايات المتحدة وكندا. ويستمر الطلب المتزايد على مراقبة المرضى في الوقت الفعلي، وإدارة الأمراض المزمنة، والتشخيصات طفيفة التوغل في تعزيز استخدام أجهزة الاستشعار الطبية في المستشفيات، والرعاية الصحية المنزلية، ومراكز الأبحاث السريرية.

- تُقدّم الشركات الرائدة في أمريكا الشمالية أجهزة استشعار حيوية متطورة، وأدوات تشخيصية مُدمجة بالذكاء الاصطناعي، وحلول مراقبة عن بُعد، مما يُعزز ريادة المنطقة التكنولوجية. ويُساهم الاستثمار المُستمر في التطبيب عن بُعد، وأنظمة الرعاية الصحية المتصلة، والطب الدقيق في دفع عجلة التوسع طويل الأجل للسوق.

- إن ارتفاع الإنفاق على الرعاية الصحية، ووجود بيئات بحث وتطوير قوية، والتركيز المتزايد على الطب الوقائي والشخصي، كلها عوامل تعزز هيمنة المنطقة على السوق.

نظرة عامة على سوق أجهزة الاستشعار الطبية في الولايات المتحدة

تُعدّ الولايات المتحدة الأمريكية أكبر مُساهم في سوق أجهزة الاستشعار الطبية في أمريكا الشمالية، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع لحلول الصحة الرقمية، واستخدام مكثف لأجهزة الاستشعار القابلة للارتداء والزرع في المستشفيات والعيادات ومراكز الرعاية المنزلية. ويُساهم تزايد انتشار الأمراض المزمنة، وارتفاع الطلب على مراقبة المرضى عن بُعد، والتطور السريع لمنصات التشخيص القائمة على الذكاء الاصطناعي، في زيادة الطلب على أجهزة الاستشعار الطبية عالية الدقة. كما يُعزز وجود شركات رائدة في مجال الأجهزة الطبية، وبيئة حاضنة قوية للشركات الناشئة، والاستثمار الكبير في ابتكارات الرعاية الصحية، نمو السوق.

نظرة عامة على سوق أجهزة الاستشعار الطبية في كندا

تساهم كندا بشكل كبير في النمو الإقليمي، مدفوعةً بتوسع رقمنة الرعاية الصحية، وزيادة استخدام تقنيات المراقبة عن بُعد، وتنامي الاستثمار في البحث الطبي والابتكار. وتستخدم المستشفيات والمؤسسات الصحية بشكل متزايد أجهزة الاستشعار الطبية لمراقبة المرضى، والتشخيص، وإدارة الأمراض المزمنة. وتعزز مبادرات الرعاية الصحية المدعومة حكوميًا، وتوافر القوى العاملة الماهرة، والطلب المتزايد على حلول التطبيب عن بُعد والرعاية الصحية الذكية، من تبني هذه التقنيات في السوق على مستوى البلاد.

سوق أجهزة الاستشعار الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 8.34% خلال الفترة من 2026 إلى 2033، مدفوعةً بالتوسع السريع في البنية التحتية للرعاية الصحية، وزيادة استخدام الأجهزة القابلة للارتداء، وارتفاع الطلب على حلول التشخيص بأسعار معقولة في الصين واليابان والهند وكوريا الجنوبية وجنوب شرق آسيا. ويساهم النمو السكاني، وانتشار الأمراض المزمنة، وارتفاع مستوى الوعي الصحي في تعزيز الطلب على أجهزة الاستشعار الطبية. كما أن توسع خدمات التطبيب عن بُعد، ومنصات الصحة الرقمية، ومبادرات الرعاية الصحية الحكومية، تُسرّع نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق أجهزة الاستشعار الطبية في الصين

تُعدّ الصين أكبر مساهم في منطقة آسيا والمحيط الهادئ بفضل استثماراتها الضخمة في قطاع الرعاية الصحية، وتوسعها في تصنيع الأجهزة الطبية، ودعمها الحكومي القوي للتحول الرقمي في هذا القطاع. ويؤدي تزايد استخدام الأجهزة الصحية القابلة للارتداء، والتشخيص المدعوم بالذكاء الاصطناعي، وأنظمة المراقبة عن بُعد، إلى زيادة الطلب على أجهزة الاستشعار الطبية المتقدمة. كما تُعزز القدرات التصنيعية المحلية والمزايا التنافسية من حيث التكلفة نمو السوق المحلية وسوق التصدير.

نظرة عامة على سوق أجهزة الاستشعار الطبية في اليابان

تشهد اليابان نموًا مطردًا مدعومًا ببنية تحتية متطورة للرعاية الصحية، وتزايد عدد كبار السن، والتركيز القوي على تقنيات الطب الدقيق. ويؤدي الطلب المتزايد على الإجراءات الجراحية طفيفة التوغل، والجراحات الروبوتية، وأنظمة التشخيص عالية الأداء إلى زيادة استخدام أجهزة الاستشعار الطبية عالية الجودة. كما يدعم الابتكار المستمر في مجال الإلكترونيات الطبية والأجهزة الطبية الذكية التوسع طويل الأجل في السوق.

نظرة عامة على سوق أجهزة الاستشعار الطبية في الهند

تتبوأ الهند مكانة رائدة كمركز نمو رئيسي، مدفوعةً بتوسيع نطاق الوصول إلى الرعاية الصحية، وزيادة استخدام الأجهزة القابلة للارتداء، والمبادرات الحكومية التي تُعزز الصحة الرقمية والتطبيب عن بُعد. ويُسهم الطلب المتزايد على أدوات التشخيص بأسعار معقولة، وحلول المراقبة عن بُعد، وأنظمة إدارة الأمراض المزمنة في تعزيز استخدام أجهزة الاستشعار الطبية. كما يُسرّع تزايد الاستثمار في البنية التحتية للرعاية الصحية، ونشاط الشركات الناشئة، من وتيرة انتشار هذه الأجهزة في السوق.

نظرة عامة على سوق أجهزة الاستشعار الطبية في كوريا الجنوبية

تساهم كوريا الجنوبية بشكل كبير في هذا القطاع بفضل الطلب المتزايد على تقنيات الرعاية الصحية المتقدمة، والمستشفيات الذكية، والأجهزة الطبية عالية الأداء. ويساهم التطور السريع لمنصات الصحة الرقمية، والتشخيص القائم على الذكاء الاصطناعي، وأنظمة المراقبة القابلة للارتداء في زيادة استخدام أجهزة الاستشعار الطبية. كما يدعم الابتكار التكنولوجي، والقدرات التصنيعية القوية، والتحول الرقمي المتنامي في قطاع الرعاية الصحية، النمو المستدام للسوق.

ما هي أبرز الشركات في سوق أجهزة الاستشعار الطبية؟

تتصدر صناعة أجهزة الاستشعار الطبية في المقام الأول شركات راسخة، بما في ذلك:

- كونينكليكي فيليبس إن في (هولندا)

- شركة سينسيريون المساهمة (سويسرا)

- شركة هانيويل الدولية (الولايات المتحدة الأمريكية)

- مجموعة سميثز بي إل سي (المملكة المتحدة)

- شركة إس تي ميكروإلكترونيكس (سويسرا)

- شركة أومني فيجن تكنولوجيز (الولايات المتحدة الأمريكية)

- شركة MEMSIC (الولايات المتحدة الأمريكية)

- أجهزة الاستشعار البيولوجية العالمية (أستراليا)

- مجموعة أجهزة الاستشعار البيولوجية الدولية المحدودة (سنغافورة)

- شركة جيك واير (الولايات المتحدة الأمريكية)

- شركة جنرال إلكتريك (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة فيرست سينسور إيه جي (ألمانيا)

- شركة إن إكس بي لأشباه الموصلات (هولندا)

- داناهر (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أجهزة الاستشعار الطبية العالمية؟

- في مارس 2024، وسّعت شركة سترايكر مختبرها لاختبار الأجهزة الطبية في الهند بإنشاء منشأة متطورة تبلغ مساحتها 55600 قدم مربع، مجهزة ببنية تحتية محسّنة، وقدرات ميكروبيولوجية مطورة، وقوى عاملة ماهرة لدعم الابتكار وضمان جودة عالية للمنتجات في جميع أنحاء محفظة التكنولوجيا الطبية الخاصة بها، مما يعزز قدراتها في مجال البحث والتطوير وحضورها الإقليمي.

- في أكتوبر 2023، قدمت شركة سيمنز هيلثينيرز تقنية رائدة غير جراحية لمراقبة نسبة الجلوكوز في الدم، تتيح إجراء الاختبارات بدون ألم باستخدام أنظمة استشعار متطورة، مما يحسن راحة المريض والتزامه بإدارة مرض السكري، وبالتالي يعزز اعتماد حلول التشخيص من الجيل التالي.

- في سبتمبر 2023، أطلقت شركة ميدترونيك نظامًا مطورًا لمراقبة الجلوكوز بشكل مستمر، يوفر قراءات وتنبيهات فورية لمستويات السكر في الدم، مما يساعد المرضى ومقدمي الرعاية الصحية على تحسين إدارة الأنسولين وتحسين إدارة الأمراض، وبالتالي تحسين نتائج المرضى وتكامل الرعاية الصحية الرقمية.

- في أغسطس 2023، قدمت شركة GE Healthcare جهازًا متطورًا لمراقبة القلب يُرتدى على الجسم، مصممًا لتتبع إيقاع القلب على مدار 24 ساعة بشكل مستمر ومراقبة المرضى عن بُعد، مما يتيح التدخل الطبي في الوقت المناسب ويقلل من حالات إعادة دخول المستشفى، وبالتالي يدعم نمو حلول الرعاية الصحية عن بُعد.

- في يونيو 2023، أطلقت شركة OmniVision Technologies Inc. وحدة كابل OVMed OCHTA للمناظير ذات الاستخدام الواحد، والتي تتميز بكابلات فائقة الرقة وتقنية تصوير مدمجة بأطوال قابلة للتخصيص وإضاءة اختيارية بتقنية mini-LED، مما يعزز الدقة والمرونة في الإجراءات الطبية طفيفة التوغل

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.