Global Medical Videoscope Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

21.98 Billion

USD

38.91 Billion

2024

2032

USD

21.98 Billion

USD

38.91 Billion

2024

2032

| 2025 –2032 | |

| USD 21.98 Billion | |

| USD 38.91 Billion | |

| % | |

|

تجزئة سوق مناظير الفيديو الطبية العالمية، حسب نوع المنتج (مناظير الفيديو وأنظمة التصور والتوثيق)، والتطبيق (تنظير القصبات، تنظير المفاصل، تنظير البطن، تنظير المسالك البولية، تنظير الأعصاب، تنظير الجهاز الهضمي، تنظير أمراض النساء والتوليد، تنظير الأنف والأذن والحنجرة، وغيرها)، المستخدم النهائي (المستشفيات، العيادات، وغيرها)، المستشعر (مستشعرات CMOS، مستشعرات CCD) - اتجاهات الصناعة والتوقعات حتى عام 2031. تجزئة سوق مناظير الفيديو الطبية العالمية، حسب نوع المنتج (مناظير الفيديو وأنظمة التصور والتوثيق)، والتطبيق (تنظير القصبات، تنظير المفاصل، تنظير البطن، تنظير المسالك البولية، تنظير الأعصاب، تنظير الجهاز الهضمي، تنظير أمراض النساء والتوليد، تنظير الأنف والأذن والحنجرة، وغيرها)، المستخدم النهائي (المستشفيات، العيادات، وغيرها)، المستشعر (مستشعرات CMOS، ومستشعرات CCD). (أجهزة الاستشعار) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مناظير الفيديو الطبية

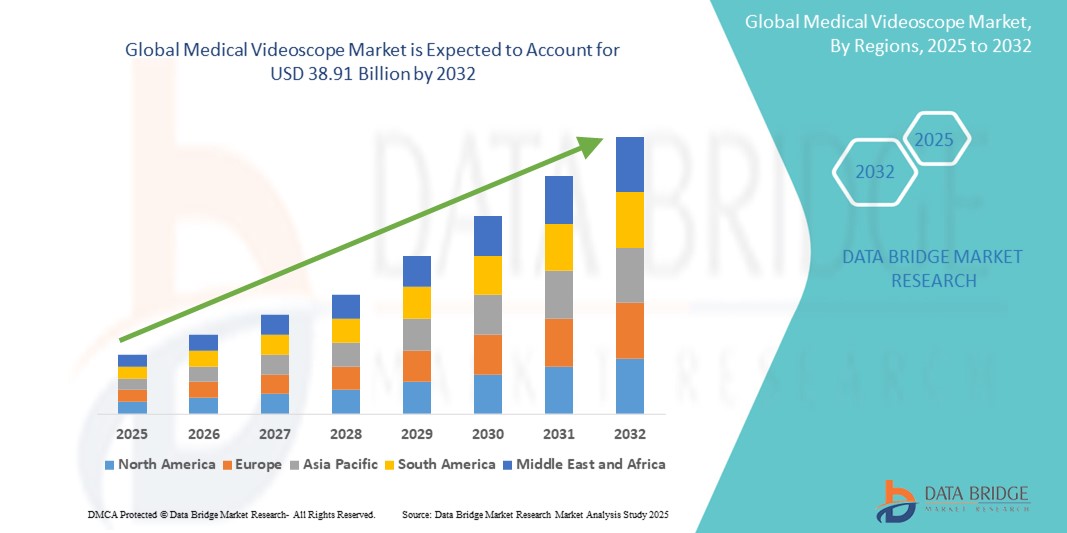

- تم تقييم حجم سوق منظار الفيديو الطبي العالمي بـ 21.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 38.91 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.40٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في الإجراءات الجراحية الأقل توغلاً، مما يؤدي إلى زيادة الرقمنة في كل من الإعدادات السكنية والتجارية

- علاوة على ذلك، فإن تزايد طلب المستهلكين على حلول أقل تدخلاً وأكثر أمانًا وسهولة في الاستخدام ومتكاملة لرعايتهم الصحية يُرسّخ مكانة مناظير الفيديو الطبية كأداة التشخيص والجراحة الحديثة المُفضّلة. تُسرّع هذه العوامل المُجتمعة من إقبال المستهلكين على حلول مناظير الفيديو الطبية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق مناظير الفيديو الطبية

- أصبحت أجهزة المناظير الطبية التي توفر التصور الإلكتروني أو الرقمي للفحوصات الداخلية والعمليات الجراحية، مكونات حيوية بشكل متزايد للتشخيص والعلاج الطبي الحديث في كل من المستشفيات والمرضى الخارجيين نظرًا لراحتها المحسنة والتصوير عالي الدقة والتكامل السلس مع أنظمة الرعاية الصحية الرقمية.

- الطلب المتزايد على المناظير الطبية ينبع في المقام الأول من التبني الواسع النطاق للإجراءات الجراحية قليلة التدخل ، وتفضيل المريض والطبيب المتزايد لتحسين التصور، والتفضيل المتزايد لدقة وكفاءة تقنيات المساعدة بالفيديو.

- تهيمن أمريكا الشمالية على سوق المناظير الطبية بأكبر حصة من الإيرادات بنسبة 31.7%، مدفوعة بالطلب المتزايد على الجراحات الأقل تدخلاً والإجراءات التشخيصية المتقدمة، فضلاً عن زيادة الوعي بتكنولوجيا التصوير الطبي المتطورة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المناظير الطبية، بمعدل نمو سنوي مركب قدره 19.6% خلال الفترة المتوقعة، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الدخول المتاحة، والتقدم التكنولوجي في البلدان.

- يهيمن قطاع تنظير الجهاز الهضمي على سوق مناظير الفيديو الطبية، مستحوذًا على أكبر حصة من إيرادات السوق بنسبة 31.2% في عام 2021، مدفوعًا بالانتشار الواسع لأمراض الجهاز الهضمي، والطلب المتزايد على التشخيص المبكر، والدور الحاسم لمناظير الفيديو في إجراءات الجهاز الهضمي التشخيصية والعلاجية مثل تنظير القولون وتنظير المعدة.

نطاق التقرير وتجزئة سوق مناظير الفيديو الطبية

|

صفات |

رؤى رئيسية حول سوق مناظير الفيديو الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق مناظير الفيديو الطبية

"راحة مُحسَّنة من خلال الذكاء الاصطناعي والتكامل الرقمي"

- من الاتجاهات المهمة والمتسارعة في سوق مناظير الفيديو الطبية العالمية التكامل المتزايد مع الذكاء الاصطناعي ومنصات الرعاية الصحية الرقمية. يُحسّن هذا التكامل التقني راحة المستخدم وتحكمه في الإجراءات التشخيصية والجراحية بشكل كبير.

- على سبيل المثال، يتكامل برنامج تحليل الصور الطبية المُحسّن بالذكاء الاصطناعي بسلاسة مع أنظمة منظار الفيديو، مما يسمح للأطباء بتحديد التشوهات بدقة أكبر. وبالمثل، تُتيح الروبوتات الجراحية التي يتم التحكم بها صوتيًا، والموجهة بتغذية منظار الفيديو، للجراحين تحكمًا حرًا أثناء العمليات الجراحية المعقدة.

- يتيح دمج الذكاء الاصطناعي في مناظير الفيديو الطبية ميزات مثل تحسين الصورة في الوقت الفعلي لتحسين التصور والكشف التلقائي عن الأورام الحميدة أو الآفات والتحليلات التنبؤية للتخطيط الجراحي

- يُسهّل التكامل السلس لبيانات منظار الفيديو الطبي مع السجلات الصحية الإلكترونية وأنظمة معلومات المستشفيات الأوسع نطاقًا التحكم المركزي في مختلف جوانب رعاية المرضى. من خلال واجهة واحدة، يمكن للأطباء إدارة صور ومقاطع فيديو التنظير الداخلي، إلى جانب تاريخ المريض، ونتائج المختبر، وخطط العلاج، مما يُنشئ سجلًا موحدًا وشاملًا للمريض.

- هذا التوجه نحو أنظمة تصوير طبي أكثر ذكاءً وبديهية وترابطًا يُحدث تغييرًا جذريًا في توقعات الأطباء لأدوات التشخيص والجراحة. ونتيجةً لذلك، تُطوّر شركات مثل أوليمبوس وسترايكر مناظير فيديو طبية مُدعّمة بالذكاء الاصطناعي، مزودة بميزات مثل الكشف الآلي عن الآفات والتحكم الصوتي بالكاميرا لتحسين سير العمل الجراحي.

- يتزايد الطلب على أجهزة الفيديو الطبية التي توفر تكاملاً سلسًا بين الذكاء الاصطناعي والصحة الرقمية بسرعة في كل من المستشفيات والمستشفيات الخارجية، حيث يعطي المتخصصون في الرعاية الصحية الأولوية بشكل متزايد للدقة التشخيصية المحسنة والدقة الجراحية وسير العمل الرقمي الشامل.

ديناميكيات سوق مناظير الفيديو الطبية

سائق

"الحاجة المتزايدة بسبب الانتشار المتزايد للإجراءات الجراحية قليلة التدخل وزيادة متطلبات التشخيص"

- إن الانتشار المتزايد للأمراض المزمنة والطلب المتزايد على الإجراءات التشخيصية والجراحية قليلة التدخل، إلى جانب التبني المتسارع لتقنيات التصوير الطبي المتقدمة، يعد محركًا مهمًا للطلب المتزايد على أجهزة الفحص بالفيديو الطبية.

- على سبيل المثال، في أبريل 2024، أعلنت شركة أوليمبوس عن إطلاق منظار فيديو جديد عالي الدقة بدقة 4K، مزود بقدرات تصوير مُحسّنة للكشف المبكر عن السرطان، وتتطلع إلى دمج أحدث التقنيات البصرية في حلول التنظير الداخلي. ومن المتوقع أن تُسهم هذه الاستراتيجيات التي تنتهجها الشركات الرئيسية في نمو صناعة مناظير الفيديو الطبية خلال الفترة المتوقعة.

- مع تزايد وعي مقدمي الرعاية الصحية بفوائد التقنيات الأقل تدخلاً والسعي إلى تحسين التصور من أجل التشخيص والعلاج الدقيق، توفر أجهزة التنظير الطبية ميزات متقدمة مثل التصوير عالي الدقة والتصوير ضيق النطاق (NBI) والتصوير الفلوري، مما يوفر ترقية مقنعة على الجراحة المفتوحة التقليدية والمناظير القياسية.

- علاوة على ذلك، فإن الشعبية المتزايدة للطب عن بعد والرغبة في أنظمة الرعاية الصحية المترابطة تجعل مناظير الفيديو الطبية جزءًا لا يتجزأ من هذه الأنظمة، مما يوفر تكاملاً سلسًا مع السجلات الرقمية للمرضى ومنصات الاستشارة عن بعد.

- تُعدّ سهولة التصور الفوري، ودقة التشخيص المُحسّنة، ودقة الجراحة المُحسّنة، والقدرة على توثيق الإجراءات رقميًا، عوامل رئيسية تُحفّز اعتماد مناظير الفيديو الطبية في المستشفيات ومكاتب العيادات الخارجية. كما يُسهم التوجه نحو الكشف المُبكر عن الأمراض، والتوافر المُتزايد لأنظمة مناظير الفيديو سهلة الاستخدام والمحمولة، في نمو السوق.

ضبط النفس/التحدي

"المخاوف بشأن أمن البيانات وتكاليف المعدات المرتفعة"

- تُشكّل المخاوف المتعلقة بأمن بيانات المرضى واحتمالية اختراق الأجهزة الطبية المتصلة، بما فيها مناظير الفيديو الطبية، تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لاعتماد مناظير الفيديو الطبية على الاتصال الشبكي والبرمجيات، فهي عُرضة لمحاولات الاختراق واختراق البيانات، مما يُثير قلق مُقدّمي الرعاية الصحية والمرضى بشأن أمن المعلومات الطبية الحساسة.

- على سبيل المثال، أدت التقارير البارزة عن نقاط الضعف في الأجهزة الطبية إلى تردد بعض مؤسسات الرعاية الصحية في تبني حلول التصوير الطبي المترابطة بالكامل، بما في ذلك أجهزة الفحص بالفيديو المتقدمة.

- إن معالجة مخاوف أمن البيانات هذه من خلال التشفير القوي وبروتوكولات المصادقة الآمنة والتحديثات الدورية للبرامج أمرٌ بالغ الأهمية لبناء الثقة بين أخصائيي الرعاية الصحية والمرضى. تُشدد الشركات على إجراءاتها الأمنية المتقدمة وامتثالها للوائح حماية بيانات الرعاية الصحية في حملاتها التسويقية لطمأنة المشترين المحتملين. إضافةً إلى ذلك، قد تُشكل التكلفة الأولية المرتفعة نسبيًا لبعض أنظمة مناظير الفيديو الطبية المتقدمة، مقارنةً بالمناظير الداخلية أو وسائل التصوير التقليدية، عائقًا أمام تبنيها من قِبل المستشفيات والعيادات ذات الميزانيات المحدودة، وخاصةً في المناطق النامية. في حين أن مناظير الفيديو الأساسية أصبحت أكثر سهولة في الحصول عليها، إلا أن الميزات المتميزة مثل دقة 4K وأوضاع التصوير المتقدمة وتكامل الذكاء الاصطناعي غالبًا ما تكون أعلى سعرًا.

- في حين أن الأسعار تتناقص تدريجيًا مع التقدم التكنولوجي وزيادة المنافسة، فإن القيمة المضافة المتوقعة لتكنولوجيا التصور المتقدمة لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة للمرافق التي لا ترى على الفور عائدًا قويًا على الاستثمار للميزات المتقدمة المقدمة.

- Overcoming these challenges through enhanced data security measures, clear demonstration of clinical benefits and cost-effectiveness, and the development of more affordable Medical Videoscope options will be vital for sustained market growth and broader access to advanced medical imaging

Medical Videoscope Market Scope

The market is segmented on the basis of product type, application, end user and sensor.

- Product Type

On the basis of product type, the medical videoscope market is segmented into videoscopes and visualization and documentation systems. The videoscopes segment dominates the largest market revenue share in 2025, driven by their essential role in providing real-time visual guidance during minimally invasive diagnostic and surgical procedures. Healthcare professionals prioritize videoscopes for their direct visualization capabilities and integration with various medical specialties. The market also sees strong demand for videoscopes due to the increasing preference for endoscopic techniques and the continuous advancements in imaging technology.

The visualization and documentation systems segment is anticipated to witness the fastest growth rate from 2025 to 2032, fueled by increasing adoption in hospitals and clinics for enhanced image processing, recording, and archiving of endoscopic procedures. These systems offer improved workflow efficiency, better collaboration among medical teams, and comprehensive documentation for patient records and training purposes. The growing integration with digital healthcare platforms also contributes to their rising popularity.

- By Application

On the basis of application, the medical videoscope market is segmented into bronchoscopy, arthroscopy, laparoscopy, urology endoscopy, neuroendoscopy, gastrointestinal endoscopy, obstetrics/gynecology endoscopy, ENT endoscopy, and others. The gastrointestinal endoscopy segment held the largest market revenue share of 31.2% in 2025, driven by the high volume of diagnostic and therapeutic procedures related to gastrointestinal disorders worldwide. The increasing prevalence of digestive diseases and the widespread use of endoscopy for screening and treatment contribute to this dominance.

The neuroendoscopy segment is expected to witness the fastest CAGR from 2025 to 2032, driven by the growing adoption of minimally invasive techniques for neurological surgeries and the advancements in neuroimaging technologies. Neuroendoscopy offers benefits such as smaller incisions, reduced recovery times, and improved visualization in complex neurosurgical procedures.

- By End User

On the basis of end user, the medical videoscope market is segmented into hospitals, clinics, and others. The hospitals segment accounted for the largest market revenue share in 2025, driven by the high volume of surgical procedures and diagnostic endoscopies performed in hospital settings. Hospitals are primary centers for advanced medical interventions requiring sophisticated visualization technologies.

The clinics segment is expected to witness the fastest CAGR from 2025 to 2032, driven by the increasing shift towards outpatient procedures and the expansion of specialized endoscopy clinics offering cost-effective and convenient services. The development of more portable and user-friendly videoscope systems is facilitating their adoption in clinic settings.

- By Sensor

On the basis of sensor, the medical videoscope market is segmented into CMOS sensors and CCD sensors. The CMOS sensors segment held the largest market revenue share in 2025, driven by their advantages in terms of lower power consumption, higher frame rates, and cost-effectiveness compared to CCD sensors. The increasing demand for high-resolution imaging and real-time video in endoscopy favors the adoption of CMOS technology.

The CMOS sensors segment is also expected to witness the fastest CAGR from 2025 to 2032, as technological advancements continue to improve their image quality and performance, making them the preferred sensor type for next-generation medical videoscopes

Medical Videoscope Market Regional Analysis

- North America dominates the medical videoscope market with the largest revenue share of 31.7% in 2024, driven by a growing demand for minimally invasive surgeries and advanced diagnostic procedures, as well as increased awareness of cutting-edge medical imaging technology

- Healthcare providers in the region highly value the enhanced visualization, improved precision, and potential for better patient outcomes offered by medical videoscopes in various specialties such as gastroenterology, laparoscopy, and arthroscopy

- This widespread adoption is further supported by high healthcare expenditure, a technologically advanced medical infrastructure, and the growing preference for less invasive treatments, establishing medical videoscopes as a favored tool for both diagnostic and therapeutic interventions in hospitals and specialized clinics

U.S. Medical Videoscope Market Insight:

The U.S. medical videoscope market captured the largest revenue share within North America, reaching approximately 76.8% in 2025, driven by a swift uptake of advanced medical technologies and the expanding trend of minimally invasive procedures. Healthcare and emergency medical services are increasingly prioritizing the enhancement of patient safety and treatment efficacy through intelligent, integrated videoscope solutions. The growing preference for advanced visualization techniques, combined with robust demand for high-definition imaging and portable devices, further propels the medical videoscope industry. Moreover, the increasing integration of sophisticated software and connectivity features is significantly contributing to the market's expansion.

Europe Medical Videoscope Market Insight:

The European medical videoscope market is projected to expand at a substantial CAGR, primarily driven by stringent healthcare regulations and the escalating need for advanced diagnostic and therapeutic procedures in hospitals and specialized care settings. The increase in the aging population, coupled with the demand for sophisticated medical devices, is fostering the adoption of medical videoscope technologies. European healthcare providers are also drawn to the enhanced patient outcomes and safety features these devices offer. The region is experiencing significant growth across hospital intensive care units, operating rooms, and outpatient facilities, with medical videoscopes being incorporated into both new healthcare facilities and upgrades of existing ones.

U.K. Medical Videoscope Market Insight:

The U.K. medical videoscope market is anticipated to grow at a noteworthy CAGR, with the UK disposable endoscope market, a significant segment, expected to grow from USD 174 million in 2024 to USD 642 million by 2035, driven by the escalating trend of minimally invasive procedures and a desire for heightened patient safety and treatment effectiveness. In addition, concerns regarding infection control and the need for enhanced visualization solutions are encouraging both hospitals and specialized care providers to choose advanced medical videoscope technologies, especially single-use options. The UK’s embrace of technological advancements in healthcare, alongside its robust healthcare infrastructure, is expected to continue to stimulate market growth.

Germany Medical Videoscope Market Insight:

The German Medical Videoscope market is expected to expand at a considerable CAGR, fueled by increasing awareness of advanced diagnostics and the demand for technologically advanced, patient-centric solutions. Germany’s well-developed healthcare infrastructure, combined with its emphasis on innovation and patient safety, promotes the adoption of advanced medical videoscope devices, particularly in hospital and specialized care settings. The integration of medical videoscopes with patient monitoring systems is also becoming increasingly prevalent, with a strong preference for secure, reliable solutions aligning with local healthcare standards.

Asia-Pacific Medical Videoscope Market Insight:

The Asia-Pacific medical videoscope market is poised to grow at a substantial CAGR of 19.6%. This growth is driven by increasing healthcare investments, rising disposable incomes, and technological advancements in countries such as China, Japan, and India. The region's growing inclination towards minimally invasive procedures, supported by government initiatives promoting healthcare modernization, is driving the adoption of advanced medical videoscope devices. Furthermore, as APAC emerges as a manufacturing hub for medical device components and systems, the affordability and accessibility of certain videoscope technologies are expanding to a wider healthcare base.

نظرة عامة على سوق مناظير الفيديو الطبية في الصين:

من المتوقع أن يشهد سوق مناظير الفيديو الطبية في الصين أسرع معدل نمو سنوي مركب بنسبة 12.1%، وذلك بفضل توسع البنية التحتية للرعاية الصحية في البلاد، والتوسع الحضري السريع، وارتفاع معدلات تبني التكنولوجيا في القطاع الطبي. تُعدّ الصين واحدة من أكبر أسواق الأجهزة الطبية، وتزداد شعبية مناظير الفيديو الطبية المتقدمة في المستشفيات وغرف الطوارئ والعيادات المتخصصة. ويُعد التوجه نحو الرعاية الصحية الحديثة وتوافر خيارات مناظير الفيديو بأسعار معقولة، إلى جانب قوة المصنّعين المحليين، عوامل رئيسية تدفع عجلة نمو السوق في الصين.

نظرة عامة على سوق مناظير الفيديو الطبية في الهند:

من المتوقع أن يحقق سوق مناظير الفيديو الطبية في الهند أسرع معدل نمو سنوي مركب بنسبة 11.50%، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، والتوسع الحضري السريع، وزيادة الوعي بالرعاية الصحية وسهولة الوصول إليها. ويساهم الطلب المتزايد على الرعاية الطبية، إلى جانب زيادة الاستثمارات في البنية التحتية للرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة التي تتطلب إجراءات تنظيرية، في تعزيز اعتماد أجهزة مناظير الفيديو الطبية المتقدمة في المستشفيات ووحدات العناية المركزة في جميع أنحاء الهند. ويُعد التوجه نحو التشخيص الحديث وتزايد توافر خيارات الأجهزة الطبية، إلى جانب المبادرات الحكومية الرامية إلى تعزيز الرعاية الصحية، عوامل رئيسية تدفع عجلة نمو السوق في الهند.

حصة سوق مناظير الفيديو الطبية

إن صناعة المناظير الطبية تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أوليمبوس (اليابان)

- سترايكر (الولايات المتحدة)

- شركة كارل ستورز المحدودة وشركاه (ألمانيا)

- شركة فوجي فيلم القابضة (اليابان)

- بنتاكس الطبية (اليابان)

- شركة ريتشارد وولف المحدودة (ألمانيا)

- سميث + نيفيو (المملكة المتحدة)

- شركة كونميد (الولايات المتحدة)

- شيون (ألمانيا)

- كوك (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- سيمنز (ألمانيا)

- ستيريس (أيرلندا)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة هويا (اليابان)

- أمبو أ/س (الدنمارك)

- شركة العمليات الجراحية البديهية (الولايات المتحدة)

أحدث التطورات في سوق مناظير الفيديو الطبية العالمية

- في يناير 2024، اتفقت شركة كانون ميديكال سيستمز وشركة أوليمبوس على التعاون في مجال أنظمة الموجات فوق الصوتية بالمنظار. ستطور كانون ميديكال وتصنع أنظمة الموجات فوق الصوتية التشخيصية للتصوير بالموجات فوق الصوتية بالمنظار (EUS)، بينما ستتولى أوليمبوس مسؤولية المبيعات والتسويق، بهدف توفير معدات تصوير بالموجات فوق الصوتية بالمنظار متطورة ذات قدرات تصوير عالية الجودة عالميًا. يهدف هذا التعاون إلى تحسين الأداء التشخيصي في مجال التصوير بالموجات فوق الصوتية بالمنظار.

- في نوفمبر 2023 ، استحوذت شركة مايكرولاين الجراحية، التابعة لشركة هويا كوربوريشن، على حقوق جهاز ريفيل إندوسكوبيك ريتراكتور من شركة ريتراكشن المحدودة. يُعزز هذا الاستحواذ أصول مايكرولاين الجراحية في مجال أجهزة التنظير، مما يوفر رؤية واضحة لموقع الجراحة مع حماية الكبد أثناء جراحات التنظير.

- في أكتوبر 2023 ، أعلنت شركة أوليمبوس عن إطلاق نظام التنظير الداخلي EVIS X1 من الجيل الجديد في البرازيل. صُمم هذا النظام لتوفير تقنيات تصوير متطورة لتصوير الجهاز الهضمي، بما في ذلك ميزات مثل التصوير المُحسِّن للنسيج واللون (TXI) والتصوير ثنائي اللون الأحمر (RDI)، بهدف تحسين وضوح الآفات والسلائل.

- في أغسطس 2024 ، دخلت شركة كارل ستورز في شراكة مع شركة فوجي فيلم هيلث كير أمريكاز كوربوريشن (فوجي فيلم)، وهي مورد رائد لتقنيات التصوير بالمنظار والجراحة الداخلية. تهدف هذه الشراكة إلى تزويد أطباء المناظير والجراحين بحلول شاملة.

- في سبتمبر 2024 ، أطلقت شركة سترايكر منصتها الرائدة للتصوير المتقدم 1788 في الهند. صُمم نظام الكاميرا الجراحية من الجيل التالي للاستخدام في تخصصات متعددة، حيث يوفر صورًا نابضة بالحياة وعالية الدقة بدقة 4K وقدرات تصوير فلوري متقدمة لتحسين التصوير الجراحي وتحسين نتائج المرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.