Global Memory Disorders Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.90 Billion

USD

14.51 Billion

2025

2033

USD

7.90 Billion

USD

14.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.90 Billion | |

| USD 14.51 Billion | |

| % | |

|

تقسيم سوق اضطرابات الذاكرة العالمية، حسب الأنواع (الخرف، فقدان الذاكرة، وغيرها)، والأدوية (العقاقير، العلاج الطبيعي، العلاج النفسي، وغيرها)، وحسب طريقة الإعطاء (عن طريق الفم، الحقن، وغيرها)، وحسب المستخدمين النهائيين (المستشفيات، العيادات المتخصصة، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، صيدليات البيع بالتجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق اضطرابات الذاكرة

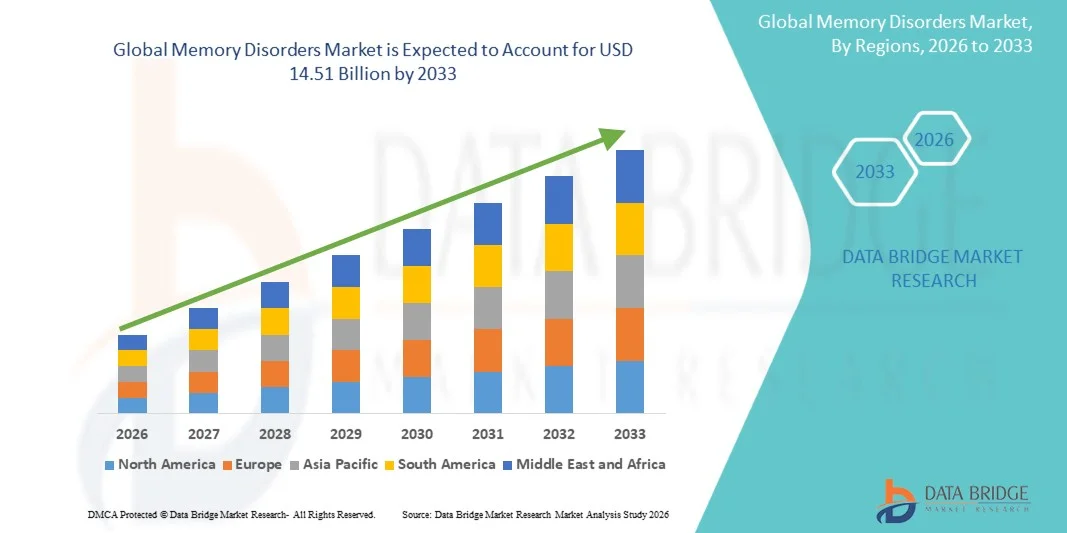

- بلغت قيمة سوق اضطرابات الذاكرة العالمية 7.90 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 14.51 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.90% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار الأمراض التنكسية العصبية مثل مرض الزهايمر والخرف وغيرها من الاضطرابات المعرفية، مما يؤدي إلى زيادة الطلب على التشخيص المبكر والتدخلات العلاجية الفعالة في سوق اضطرابات الذاكرة عبر أنظمة الرعاية الصحية.

- علاوة على ذلك، فإن تزايد الوعي بالصحة النفسية، وبرامج الفحص المعرفي، والتقدم في الأبحاث وتطوير الأدوية التي تركز على علم الأعصاب، كلها عوامل تُرسخ حلول اضطرابات الذاكرة كمجال حيوي في الرعاية الصحية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع الإقبال على علاجات اضطرابات الذاكرة، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق اضطرابات الذاكرة

- تُعدّ العلاجات والتشخيصات الخاصة باضطرابات الذاكرة، بما في ذلك العلاجات الدوائية والعلاجات المعرفية وأدوات التقييم المعرفي الرقمي، مكونات حيوية بشكل متزايد في أنظمة طب الأعصاب والرعاية الصحية العقلية الحديثة، وذلك بسبب ارتفاع معدل انتشار مرض الزهايمر والخرف وغير ذلك من الاضطرابات المعرفية، إلى جانب التركيز المتزايد على التشخيص المبكر وإدارة المرض على المدى الطويل.

- يتزايد الطلب على حلول اضطرابات الذاكرة بشكل أساسي نتيجة لتزايد عدد كبار السن، وارتفاع معدل الإصابة بالأمراض التنكسية العصبية، وتنامي الوعي بأهمية الفحص والتدخل المبكرين للوظائف الإدراكية، إلى جانب التقدم في أبحاث علم الأعصاب وتطوير الأدوية.

- هيمنت أمريكا الشمالية على سوق اضطرابات الذاكرة بحصة إيرادات بلغت 43% في عام 2025، وهو ما تميز ببنية تحتية قوية للرعاية الصحية، واعتماد واسع النطاق للعلاجات العصبية المتقدمة، واستثمارات كبيرة في البحث والتطوير، ووجود شركات رائدة في مجال الأدوية والتكنولوجيا الحيوية تركز على اضطرابات الجهاز العصبي المركزي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق اضطرابات الذاكرة خلال الفترة المتوقعة، وذلك بسبب الشيخوخة السكانية السريعة، وتحسين الوصول إلى الرعاية الصحية، وزيادة المبادرات الحكومية لإدارة الأمراض العصبية، وارتفاع مستوى الوعي بحالات الصحة العقلية.

- استحوذ قطاع الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 72.1% في عام 2025، مدفوعًا بسهولة الاستخدام وارتفاع نسبة التزام المرضى بالعلاج طويل الأمد.

نطاق التقرير وتجزئة سوق اضطرابات الذاكرة

|

صفات |

رؤى رئيسية حول سوق اضطرابات الذاكرة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق اضطرابات الذاكرة

" التطورات في الطب الدقيق، وتكامل الصحة الرقمية، والابتكار في العلاج العصبي "

- يُعدّ التكامل المتزايد للذكاء الاصطناعي ومنصات الصحة الرقمية وتقنيات التشخيص العصبي المتقدمة اتجاهاً هاماً ومتسارعاً في سوق اضطرابات الذاكرة العالمية ، مما يُحدث تحولاً في كيفية اكتشاف الحالات المرتبطة بالذاكرة مثل مرض الزهايمر وغيره من الاضطرابات المعرفية ومراقبتها وإدارتها.

- فعلى سبيل المثال، تُستخدم أدوات التقييم المعرفي المدعومة بالذكاء الاصطناعي والمؤشرات الحيوية الرقمية بشكل متزايد للكشف عن العلامات المبكرة لتراجع الذاكرة من خلال تحليل الكلام، وتتبع السلوك، ومراقبة أداء الذاكرة عبر تطبيقات الهاتف المحمول.

- تُتيح الأجهزة القابلة للارتداء وأنظمة مراقبة المرضى عن بُعد إمكانية التتبع المستمر لمؤشرات الصحة الإدراكية، مما يسمح للأطباء بالتدخل في وقت مبكر وبشكل أكثر فعالية.

- فعلى سبيل المثال، يجري تطوير منصات العلاج الرقمي لتقديم برامج تدريب معرفي شخصية مصممة لإبطاء تطور المرض وتحسين نتائج المرضى.

- يساهم دمج التصوير العصبي وعلم الجينوم والتعلم الآلي في تعزيز دقة التشخيص ودعم مناهج الطب الدقيق في علاج اضطرابات الذاكرة

- هذا التحول نحو الرعاية العصبية الشخصية القائمة على البيانات يعيد تشكيل عملية صنع القرار السريري واستراتيجيات إدارة المرضى بشكل جذري

- كما أن التوسع في استخدام خدمات طب الأعصاب عن بعد ومنصات الرعاية الرقمية يُحسّن الوصول إلى الرعاية المتخصصة، لا سيما في المناطق الريفية والمناطق التي تعاني من نقص الخدمات.

ديناميكيات سوق اضطرابات الذاكرة

السائق

"تزايد انتشار الأمراض التنكسية العصبية وشيخوخة السكان"

- يُعدّ الانتشار العالمي المتزايد لمرض الزهايمر وغيره من الأمراض التنكسية العصبية محركًا رئيسيًا لسوق اضطرابات الذاكرة، ويرجع ذلك أساسًا إلى الشيخوخة السكانية السريعة في جميع أنحاء العالم.

- فعلى سبيل المثال، تؤدي النسبة المتزايدة من الأفراد الذين تبلغ أعمارهم 60 عامًا فأكثر إلى زيادة معدل الإصابة بالتدهور المعرفي المرتبط بالعمر وحالات الخرف في كل من الاقتصادات المتقدمة والناشئة.

- إن زيادة الوعي بالتشخيص المبكر وفحص الصحة الإدراكية يشجع المزيد من المرضى على طلب التقييم الطبي في المراحل المبكرة من المرض.

- فعلى سبيل المثال، تقوم أنظمة الرعاية الصحية بشكل متزايد بتطبيق برامج الفحص المعرفي الروتيني لكبار السن لدعم استراتيجيات التدخل المبكر.

- يُساهم الاستثمار القوي في أبحاث علم الأعصاب وتطوير الأدوية في تسريع اكتشاف علاجات جديدة تُعدّل مسار المرض وتستهدف مسارات الأميلويد والتاو.

- فعلى سبيل المثال، تجري شركات الأدوية بنشاط تجارب سريرية للأجسام المضادة وحيدة النسيلة وغيرها من المنتجات البيولوجية التي تهدف إلى إبطاء تطور المرض لدى مرضى الزهايمر.

- تساهم البنية التحتية التشخيصية المحسّنة وزيادة الإنفاق على الرعاية الصحية في دعم توسع السوق على مستوى العالم.

ضبط النفس/التحدي

" ارتفاع تكاليف العلاج، ومحدودية العلاجات الشافية، وتعقيد التشخيص "

- يُعدّ نقص العلاجات الشافية أحد التحديات الرئيسية في سوق اضطرابات الذاكرة، حيث تركز معظم العلاجات المتاحة على إدارة الأعراض فقط بدلاً من عكس مسار المرض.

- فعلى سبيل المثال، قد تُحسّن الأدوية الشائعة الاستخدام الوظائف الإدراكية مؤقتًا، لكنها لا توقف تطور مرض الزهايمر.

- إن التكلفة العالية لإجراءات التشخيص المتقدمة مثل فحوصات التصوير المقطعي بالإصدار البوزيتروني واختبارات المؤشرات الحيوية تحد من إمكانية الوصول إليها في المناطق ذات الدخل المنخفض والمتوسط

- فعلى سبيل المثال، لا يزال فحص السائل النخاعي والتصوير العصبي المتقدم مكلفًا وغير متوفر على نطاق واسع في العديد من أنظمة الرعاية الصحية.

- إن تعقيد الأمراض وتفاوت استجابة المرضى يجعلان التشخيص المبكر والدقيق أمراً صعباً، مما يؤخر بدء العلاج الفعال.

- بالإضافة إلى ذلك، تفرض متطلبات الرعاية طويلة الأجل عبئًا ماليًا وعاطفيًا كبيرًا على الأسر وأنظمة الرعاية الصحية.

- يتطلب التصدي لهذه التحديات زيادة الاستثمار في التشخيصات الميسورة التكلفة، وتطوير العلاجات المعدلة للمرض، وتوسيع برامج دعم الرعاية الصحية العامة.

نطاق سوق اضطرابات الذاكرة

يتم تقسيم السوق على أساس الأنواع والأدوية وطريقة الإعطاء والمستخدمين النهائيين وقناة التوزيع.

• حسب الأنواع

استنادًا إلى أنواع اضطرابات الذاكرة، يُقسّم السوق إلى الخرف، وفقدان الذاكرة، وأنواع أخرى. استحوذ قطاع الخرف على الحصة الأكبر من إيرادات السوق بنسبة 64.5% في عام 2025، مدفوعًا بالزيادة السريعة في عدد كبار السن عالميًا، وانتشار مرض الزهايمر وغيره من الأمراض التنكسية العصبية. كما يُسهم تزايد الوعي بأهمية التشخيص والعلاج المبكرين في دعم نمو السوق. ويُعزز تزايد أعباء الرعاية الصحية المرتبطة بالتدهور المعرفي الطلب على حلول الرعاية طويلة الأجل. وتُحسّن التطورات في التصوير التشخيصي وتحديد المؤشرات الحيوية معدلات الكشف. كما يُعزز ارتفاع الإنفاق على الرعاية الصحية عالميًا فرص الحصول على العلاج. ويُسهم التركيز السريري القوي على إدارة أعراض الخرف في زيادة استخدام الأدوية. ويُساهم تزايد عدد كبار السن بشكل كبير في انتشار المرض. وتُعزز المبادرات الحكومية للتوعية بالصحة النفسية معدلات التشخيص. وتُحسّن برامج دعم مقدمي الرعاية المتزايدة إدارة المرضى. ويُحسّن البحث والتطوير المستمر في العلاجات العصبية نتائج العلاج. وبشكل عام، يبقى الخرف القطاع المهيمن نظرًا لانتشاره الواسع وطبيعته المزمنة.

من المتوقع أن يشهد قطاع علاج فقدان الذاكرة أسرع معدل نمو سنوي مركب بنسبة 7.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات إصابات الدماغ الرضية والاضطرابات العصبية. كما تُساهم زيادة حوادث الطرق والإصابات الرياضية في نمو الطلب. وتُتيح تقنيات التشخيص المُحسّنة الكشف المبكر عن حالات ضعف الذاكرة. ويُعزز الوعي المتزايد بعلاجات إعادة التأهيل المعرفي من تبني هذه العلاجات. كما يُحسّن توسيع البنية التحتية للرعاية العصبية من إمكانية الوصول إلى العلاج. ويُحفز البحث المتزايد في علاجات استعادة وظائف الدماغ الابتكار. ويُشجع الوعي المتزايد بالصحة النفسية على الاستشارة المبكرة. وتتبنى مراكز إعادة التأهيل بشكل متزايد برامج استعادة الذاكرة المنظمة. وتُحسّن التطورات التكنولوجية في العلاج العصبي من النتائج. كما تُساهم زيادة الاستثمارات في أقسام طب الأعصاب في دعم النمو. وبشكل عام، يكتسب علاج فقدان الذاكرة زخمًا متزايدًا نظرًا لارتفاع حالات إصابات الدماغ الرضية.

• عن طريق الأدوية

استنادًا إلى الأدوية، يُقسّم سوق اضطرابات الذاكرة إلى الأدوية، والعلاج الطبيعي، والعلاج النفسي، وغيرها. استحوذ قطاع الأدوية على الحصة الأكبر من إيرادات السوق بنسبة 58.9% في عام 2025، مدفوعًا بالاستخدام الواسع النطاق لمثبطات الكولينستراز ومضادات مستقبلات NMDA في إدارة أعراض الخرف. يُساهم تزايد انتشار مرض الزهايمر بشكل كبير في زيادة الطلب على الأدوية. يدعم الإقبال السريري القوي العلاج الدوائي كخط أول. كما أن تزايد عدد كبار السن يزيد من استخدام الأدوية على المدى الطويل. تُحسّن التطورات الصيدلانية من فعالية الأدوية وسلامتها. يُعزز الوعي المتزايد بالاضطرابات المعرفية الإقبال المبكر على العلاج. يدعم توسيع البنية التحتية للرعاية الصحية إمكانية الوصول إلى الأدوية على نطاق أوسع. تُحسّن التغطية التأمينية في المناطق المتقدمة من القدرة على تحمل التكاليف. يُعزز البحث والتطوير المستمر في علم الأدوية العصبية خيارات العلاج. تعتمد المستشفيات والعيادات المتخصصة بشكل متكرر على الإدارة الدوائية. يدعم تزايد اعتماد المرضى على العلاج طويل الأمد هيمنة هذا القطاع. بشكل عام، تبقى الأدوية هي الطريقة العلاجية الرئيسية.

من المتوقع أن يشهد قطاع العلاج النفسي أسرع معدل نمو سنوي مركب بنسبة 8.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على التدخلات المعرفية غير الدوائية. ويدعم تزايد الوعي بالصحة النفسية وإعادة التأهيل المعرفي تبني هذا النوع من العلاج. كما أن ارتفاع معدل انتشار اضطرابات الذاكرة في مراحلها المبكرة يعزز الطلب عليه. ويساهم توسيع نطاق خدمات الاستشارة المتخصصة وعلم النفس العصبي في تحسين إمكانية الوصول إليه. ويؤدي تزايد استخدام العلاج السلوكي المعرفي إلى تحسين نتائج المرضى. ويدعم دمج منصات الصحة النفسية الرقمية هذا النمو. كما أن تزايد الإقبال على مناهج العلاج الشاملة يدفع باتجاه تبني هذا العلاج. وتعمل مراكز إعادة التأهيل على توسيع نطاق خدمات العلاج النفسي التي تقدمها. ويساهم ارتفاع مستوى وعي مقدمي الرعاية في التدخل المبكر. وتعزز الأدوات التكنولوجية الداعمة للتدريب المعرفي من فعالية هذا العلاج. وبشكل عام، يكتسب العلاج النفسي أهمية متزايدة في الرعاية الشاملة.

• عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم سوق اضطرابات الذاكرة إلى ثلاثة أقسام: الأدوية الفموية، والأدوية الوريدية، وغيرها. استحوذت الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 72.1% في عام 2025، مدفوعةً بسهولة تناولها وارتفاع نسبة التزام المرضى بالعلاج طويل الأمد. تُفضّل الأدوية الفموية على نطاق واسع لإدارة أعراض الخرف المزمنة. ويُسهم تزايد توفر الأقراص في تسهيل الوصول إليها. يصف الأطباء عادةً الأدوية الفموية كخط علاج أولي. كما يُعزز تفضيل المرضى للعلاج غير الجراحي الطلب عليها. ويُحسّن توسيع شبكات الصيدليات في المستشفيات ومتاجر التجزئة من التوزيع. ويؤدي ارتفاع عدد كبار السن إلى زيادة الاستخدام المستمر للأدوية. كما تُحسّن تركيبات الأدوية المُحسّنة من تحملها وفعاليتها. ويُسهم تزايد الوعي باضطرابات الذاكرة في بدء العلاج مبكرًا. وتُعزز فعالية التكلفة مقارنةً بالعلاجات القابلة للحقن من اعتمادها. وتُفضّل أنظمة الرعاية الصحية الإعطاء عن طريق الفم في رعاية المرضى الخارجيين. وبشكل عام، يبقى الإعطاء عن طريق الفم هو السائد نظرًا لسهولته وفعاليته.

من المتوقع أن يشهد قطاع الحقن الوريدي أسرع معدل نمو سنوي مركب بنسبة 7.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامه في الحالات العصبية الحادة التي تتطلب تدخلًا سريعًا. تُستخدم العلاجات القابلة للحقن في وحدات الرعاية الحادة بالمستشفيات. ويدعم ارتفاع معدلات دخول المستشفيات بسبب الاضطرابات العصبية الطلب على هذه العلاجات. كما تُحسّن التطورات في أنظمة توصيل الأدوية من سلامتها وفعاليتها. ويُعزز تزايد الأبحاث السريرية في الأمراض التنكسية العصبية من اعتماد هذه العلاجات. ويُساهم تزايد الإقبال على الجرعات المُتحكم بها في زيادة استخدامها. كما يُسهم توسع مراكز طب الأعصاب المتخصصة في دعم إمكانية الوصول إلى هذه العلاجات. وتُحسّن زيادة الاستثمارات في الرعاية الصحية من البنية التحتية للعلاج. ويُحسّن تحسين مراقبة المرضى من النتائج العلاجية. ويُساهم تزايد انتشار حالات الخرف المتقدمة في هذا النمو. وبشكل عام، يشهد استخدام الحقن الوريدي نموًا في وحدات الرعاية الحرجة.

• من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم سوق اضطرابات الذاكرة إلى المستشفيات والعيادات المتخصصة وقطاعات أخرى. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 55.6% في عام 2025، مدفوعًا بتدفق المرضى الكبير لتشخيص وعلاج الاضطرابات الإدراكية. توفر المستشفيات مرافق تشخيص عصبية متطورة، ويدعم وجود فرق رعاية متعددة التخصصات كفاءة العلاج. كما أن تزايد انتشار مرض الزهايمر والخرف يزيد من زيارات المستشفيات، وتعزز الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية القدرة الاستيعابية، ويُحسّن التغطية التأمينية من القدرة على تحمل تكاليف الرعاية في المستشفيات، ويدعم توفر أقسام طب الأعصاب المتخصصة الطلب. ويؤدي تزايد عدد كبار السن إلى زيادة حالات دخول المرضى إلى المستشفيات. كما تعمل المستشفيات كمراكز للتجارب السريرية، وتُعزز المبادرات الحكومية خدمات الرعاية الصحية النفسية في المستشفيات، ويزيد الوعي المتزايد بالتشخيص المبكر من استخدام المستشفيات. وبشكل عام، تظل المستشفيات القطاع المهيمن من بين المستخدمين النهائيين.

من المتوقع أن يشهد قطاع العيادات المتخصصة أسرع معدل نمو سنوي مركب بنسبة 8.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات الرعاية العصبية والذاكرة المتخصصة. توفر هذه العيادات علاجًا شخصيًا للاضطرابات الإدراكية. ويساهم ازدياد الوعي بالصحة النفسية في دعم هذا النمو. كما أن توسيع خدمات طب الأعصاب للمرضى الخارجيين يعزز إمكانية الوصول إليها. ويؤدي تزايد الإقبال على الرعاية المتخصصة إلى تحسين الإقبال عليها. ويساهم تزايد عدد كبار السن في زيادة قاعدة المرضى. وتدعم التطورات في برامج إعادة التأهيل الإدراكي النتائج. ويدفع ازدياد توافر أطباء الأعصاب المدربين إلى التوسع. كما أن تحسين البنية التحتية للرعاية الصحية في المناطق الحضرية يعزز الطلب. ويساهم دمج أدوات العلاج الإدراكي الرقمية في تحسين تقديم الرعاية. وبشكل عام، تبرز العيادات المتخصصة كقطاع سريع النمو.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق اضطرابات الذاكرة إلى صيدليات المستشفيات، والصيدليات العامة، وقنوات أخرى. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 52.3% في عام 2025، مدفوعةً بالاعتماد الكبير على الوصفات الطبية الصادرة من المستشفيات للأدوية العصبية. تُعدّ المستشفيات مراكز رئيسية للتشخيص وبدء العلاج. وتضمن أنظمة سلسلة التوريد القوية توافر الأدوية. كما يدعم تزايد حالات دخول المستشفيات لتلقي رعاية الخرف الطلب على الأدوية. وتُعزز أنماط وصف الأدوية تحت إشراف الأطباء من استخدامها. وتُحسّن برامج الرعاية الصحية الحكومية كفاءة عمليات الشراء. ويُساهم ارتفاع معدل انتشار الأمراض التنكسية العصبية في زيادة الاستهلاك. كما تُحسّن التغطية التأمينية القدرة على تحمل التكاليف في المستشفيات. ويدعم توافر الأدوية المتخصصة هيمنة صيدليات المستشفيات. ويُساهم تزايد عدد أقسام طب الأعصاب في زيادة الطلب. وتُعزز متطلبات المراقبة السريرية صرف الأدوية في المستشفيات. وبشكل عام، تبقى صيدليات المستشفيات قناة التوزيع الرئيسية.

من المتوقع أن يشهد قطاع الصيدليات بالتجزئة أسرع معدل نمو سنوي مركب بنسبة 7.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد إمكانية الحصول على العلاجات الوقائية. يفضل المرضى الصيدليات بالتجزئة لسهولة الوصول إليها وإمكانية تجديد وصفاتهم الطبية. كما أن توسع سلاسل الصيدليات يُحسّن من توافر الأدوية. ويدعم ارتفاع الوعي بالصحة الإدراكية الطلب على الأدوية. ويعزز نمو خدمات الرعاية الصحية الخارجية من توزيع الأدوية بالتجزئة. كما أن زيادة توافر الأدوية الجنيسة يُحسّن من القدرة على تحمل التكاليف. وتدعم أنظمة الوصفات الطبية الرقمية الوصول إلى الصيدليات. ويؤدي تزايد عدد كبار السن إلى زيادة الطلب المستمر على الأدوية. كما يدعم تحسين البنية التحتية للرعاية الصحية في الأسواق الناشئة هذا النمو. ويشجع التغطية التأمينية على الشراء من الصيدليات بالتجزئة. وبشكل عام، تتوسع الصيدليات بالتجزئة بسرعة لتصبح قناة توزيع رئيسية.

تحليل إقليمي لسوق اضطرابات الذاكرة

- هيمنت أمريكا الشمالية على سوق اضطرابات الذاكرة بحصة إيرادات بلغت 40.01% في عام 2025، مدفوعةً ببنية تحتية قوية للرعاية الصحية، وانتشار واسع النطاق لتقنيات التشخيص العصبي المتقدمة، وزيادة الوعي باضطرابات الصحة الإدراكية، وارتفاع الطلب على حلول الكشف المبكر والمتابعة. وتستفيد المنطقة من نشاط بحثي سريري مكثف، وأطر سداد قوية، وتبني مبكر للعلاجات المبتكرة وحلول الصحة الرقمية للأمراض التنكسية العصبية.

- يركز المرضى ومقدمو الرعاية الصحية في المنطقة بشكل متزايد على الفحص المبكر، والمراقبة المعرفية المستمرة، ونهج العلاج الشخصي لحالات مثل مرض الزهايمر والخرف

- ويتعزز هذا الانتشار الواسع النطاق بفضل ارتفاع الإنفاق على الرعاية الصحية، ووجود سكان متقدمين تقنيًا، والتكامل القوي لمنصات الصحة الرقمية في مسارات رعاية طب الأعصاب، مما يجعل أمريكا الشمالية منطقة رئيسية لتوليد الإيرادات في سوق اضطرابات الذاكرة العالمي.

نظرة معمقة على سوق اضطرابات الذاكرة في الولايات المتحدة

استحوذ سوق اضطرابات الذاكرة في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بتزايد انتشار مرض الزهايمر وغيره من الحالات المرتبطة بالخرف، فضلًا عن الإقبال الكبير على حلول التشخيص والعلاج المتقدمة. وتتمتع الولايات المتحدة ببيئة بحثية متطورة في مجال علم الأعصاب، وتشهد انتشارًا سريعًا لتقنيات التشخيص القائمة على المؤشرات الحيوية، وتقنيات التصوير العصبي، وأدوات التقييم المعرفي الرقمي. فعلى سبيل المثال، يتزايد استخدام مقدمي الرعاية الصحية في الولايات المتحدة لمنصات الفحص المعرفي المدعومة بالذكاء الاصطناعي، والمؤشرات الحيوية في الدم، لدعم التشخيص المبكر والأكثر دقة لاضطرابات الذاكرة. إضافةً إلى ذلك، يُسهم الاستثمار الكبير من شركات الأدوية في العلاجات المعدلة للمرض في تسريع نمو السوق.

نظرة معمقة على سوق اضطرابات الذاكرة في أوروبا

من المتوقع أن يشهد سوق اضطرابات الذاكرة في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا بارتفاع نسبة كبار السن، وتزايد انتشار الأمراض التنكسية العصبية، وقوة أنظمة الرعاية الصحية العامة. فعلى سبيل المثال، تُطبّق برامج الرعاية الصحية الأوروبية بشكل متزايد مبادرات فحص الخرف المنظمة لتحسين التشخيص المبكر وتخطيط الرعاية. كما تستفيد المنطقة من دعم تنظيمي قوي لتطوير الأدوية العصبية وتوسيع نطاق الوصول إلى أدوات التشخيص المتقدمة في جميع أنظمة الرعاية الصحية الرئيسية. ويُسهم التركيز المتزايد على الرعاية المتمحورة حول المريض واستراتيجيات التدخل المبكر في دعم نمو السوق.

نظرة معمقة على سوق اضطرابات الذاكرة في المملكة المتحدة

من المتوقع أن يشهد سوق اضطرابات الذاكرة في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بمرض الخرف، والدعم القوي الذي تقدمه هيئة الخدمات الصحية الوطنية (NHS) لبرامج الصحة الإدراكية، وزيادة الإقبال على مبادرات الفحص التشخيصي المبكر. فعلى سبيل المثال، تعمل عيادات الذاكرة في جميع أنحاء المملكة المتحدة على توسيع خدماتها للكشف المبكر عن مرض الزهايمر وإدارته. كما يساهم الاستثمار المتزايد في أبحاث علم الأعصاب والتجارب السريرية في تطوير أساليب علاجية مبتكرة.

نظرة على سوق اضطرابات الذاكرة في ألمانيا

من المتوقع أن يشهد سوق اضطرابات الذاكرة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بنظام رعاية صحية قوي، وتزايد عدد كبار السن، والتركيز الكبير على البحوث العصبية. فعلى سبيل المثال، تعمل المستشفيات ومراكز الأبحاث الألمانية بنشاط على تطوير تقنيات تصوير تشخيصية متقدمة واختبارات تعتمد على المؤشرات الحيوية للكشف المبكر عن الخرف. كما أن تركيز البلاد على الطب الدقيق والرعاية الصحية الوقائية يدعم نمو السوق بشكل أكبر.

نظرة عامة على سوق اضطرابات الذاكرة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق اضطرابات الذاكرة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بالشيخوخة السكانية السريعة، وانتشار الأمراض التنكسية العصبية المتزايد، وارتفاع الإنفاق على الرعاية الصحية، وتحسين الوصول إلى خدمات الرعاية العصبية في الاقتصادات الناشئة مثل الصين والهند واليابان. فعلى سبيل المثال، تعمل حكومات المنطقة على توسيع برامج التوعية الوطنية بمرض الخرف، والاستثمار في البنية التحتية للرعاية العصبية لتحسين معدلات التشخيص المبكر. كما أن توسيع أنشطة البحوث السريرية، وتزايد استخدام أدوات الصحة الرقمية لتقييم القدرات المعرفية، يُسهمان في تسريع نمو السوق.

نظرة معمقة على سوق اضطرابات الذاكرة في اليابان

يشهد سوق اضطرابات الذاكرة في اليابان نموًا متزايدًا بفضل ارتفاع نسبة كبار السن، ونظام الرعاية الصحية المتطور، والتركيز القوي على رعاية مرضى الخرف والبحوث العصبية. فعلى سبيل المثال، يُطبّق مقدمو الرعاية الصحية اليابانيون بشكل متزايد برامج الفحص المعرفي المبكر لكبار السن لتحسين نتائج التدخل المبكر. كما يُسهم تركيز البلاد على الرعاية طويلة الأجل لكبار السن والبحوث الطبية الحيوية المتقدمة في دعم التوسع المطرد لهذا السوق.

نظرة معمقة على سوق اضطرابات الذاكرة في الصين

استحوذ سوق اضطرابات الذاكرة في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بتزايد أعداد كبار السن، وارتفاع معدلات الإصابة بمرض الزهايمر، وتوسع البنية التحتية للرعاية الصحية. فعلى سبيل المثال، تتجه المستشفيات الكبرى في المراكز الحضرية بشكل متزايد إلى استخدام تقنيات التصوير العصبي المتقدمة وأدوات التشخيص المعرفي لتحسين الكشف المبكر عن الاضطرابات المرتبطة بالخرف. كما تُسهم المبادرات الحكومية القوية التي تركز على الشيخوخة الصحية، إلى جانب زيادة الاستثمار في أبحاث علم الأعصاب وتحديث الرعاية الصحية، في دعم نمو السوق في جميع أنحاء البلاد.

حصة سوق اضطرابات الذاكرة

تهيمن على صناعة اضطرابات الذاكرة في المقام الأول شركات راسخة، بما في ذلك:

- شركة بيوجين (الولايات المتحدة الأمريكية)

- شركة إيلي ليلي (الولايات المتحدة الأمريكية)

- شركة فايزر (الولايات المتحدة الأمريكية)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- شركة روش القابضة (سويسرا)

- شركة نوفارتس إيه جي (سويسرا)

- أسترازينيكا (المملكة المتحدة)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة إيساي المحدودة (اليابان)

- شركة تاكيدا للأدوية (اليابان)

- شركة لوندبيك المساهمة (الدنمارك)

- شركة أوتسوكا للأدوية المحدودة (اليابان)

- سانوفي (فرنسا)

- شركة GSK plc (المملكة المتحدة)

- شركة أمجن (الولايات المتحدة الأمريكية)

- شركة تيفا للصناعات الدوائية (إسرائيل)

- شركة صن للصناعات الدوائية (الهند)

- إتش. لوندبيك (الدنمارك)

آخر التطورات في سوق اضطرابات الذاكرة العالمية

- في يونيو 2021، منحت إدارة الغذاء والدواء الأمريكية (FDA) موافقة معجلة لعقار أدكانوماب (أدوهيلم) - وهو جسم مضاد أحادي النسيلة بشري يستهدف لويحات بيتا النشوانية في الدماغ لعلاج مرض الزهايمر، مما يمثل حدثًا بارزًا في علاجات اضطرابات الذاكرة بعد سنوات من عدم الحصول على موافقات لتعديل مسار المرض.

- في يناير 2023، وافقت إدارة الغذاء والدواء الأمريكية على دواء ليكانيماب (ليكيمبي) لعلاج المراحل المبكرة من مرض الزهايمر، استنادًا إلى أدلة من التجارب السريرية التي أظهرت تباطؤًا في التدهور المعرفي لدى المرضى الذين تم تأكيد إصابتهم باعتلال الأميلويد، وهو ما يمثل أحد أوائل العلاجات الجديدة المعدلة للمرض في مجال اضطرابات الذاكرة منذ عقود.

- في يوليو 2024، وافقت إدارة الغذاء والدواء الأمريكية على حقن كيسونلا (دونانيماب-أزبت) لعلاج مرض الزهايمر لدى البالغين الذين يعانون من ضعف إدراكي خفيف أو خرف خفيف، مما يوسع خيارات العلاج المتاحة لمرضى اضطراب الذاكرة في المراحل المبكرة

- في يناير 2025، أعلنت شركة إيساي عن موافقة إدارة الغذاء والدواء الأمريكية على جرعات الصيانة الوريدية من دواء ليكيمبي (ليكانيماب-إيرمب) لعلاج مرض الزهايمر المبكر، مع نظام صيانة يهدف إلى إطالة فوائد العلاج وربما إبطاء تطور المرض.

- في أبريل 2025، أجازت المفوضية الأوروبية دواء ليكيمبي من شركة إيساي-بيوجين لعلاج مرض الزهايمر في مراحله المبكرة في الاتحاد الأوروبي، وهو ما يمثل أول موافقة من الاتحاد الأوروبي على علاج يستهدف السبب الكامن وراء مرض الزهايمر بدلاً من مجرد الأعراض.

- في أغسطس 2025، وافقت إدارة الغذاء والدواء الأمريكية على نسخة قابلة للحقن تحت الجلد أسبوعيًا في المنزل من دواء ليكيمبي (تحت العلامة التجارية ليكيمبي إيكليك) كخيار علاجي وقائي للمرضى الذين أكملوا العلاج الوريدي الأولي، مما يحسن إمكانية الوصول إلى علاج الزهايمر المستمر وراحته

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.