Global Metastatic Cancer Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

60.68 Billion

USD

104.25 Billion

2025

2033

USD

60.68 Billion

USD

104.25 Billion

2025

2033

| 2026 –2033 | |

| USD 60.68 Billion | |

| USD 104.25 Billion | |

| % | |

|

تقسيم سوق أدوية السرطان النقيلي العالمي، حسب النوع (سرطان البروستاتا، سرطان المبيض، سرطان القولون والمستقيم، سرطان الثدي، سرطان الجلد، سرطان الرئة، وغيرها)، والمنتج (تراستوزوماب، بيرتوزوماب، وتراستوزوماب إمتانسين)، والعلاج (العلاج الكيميائي، العلاج المناعي، العلاج الهرموني، الجراحة، وغيرها)، وطريقة الإعطاء (عن طريق الوريد، الحقن العضلي، وغيرها)، والجرعة (الحقن، الأقراص، وغيرها)، والمستخدمين النهائيين (المستشفيات، العيادات المتخصصة، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، الصيدليات العامة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أدوية السرطان النقيلي

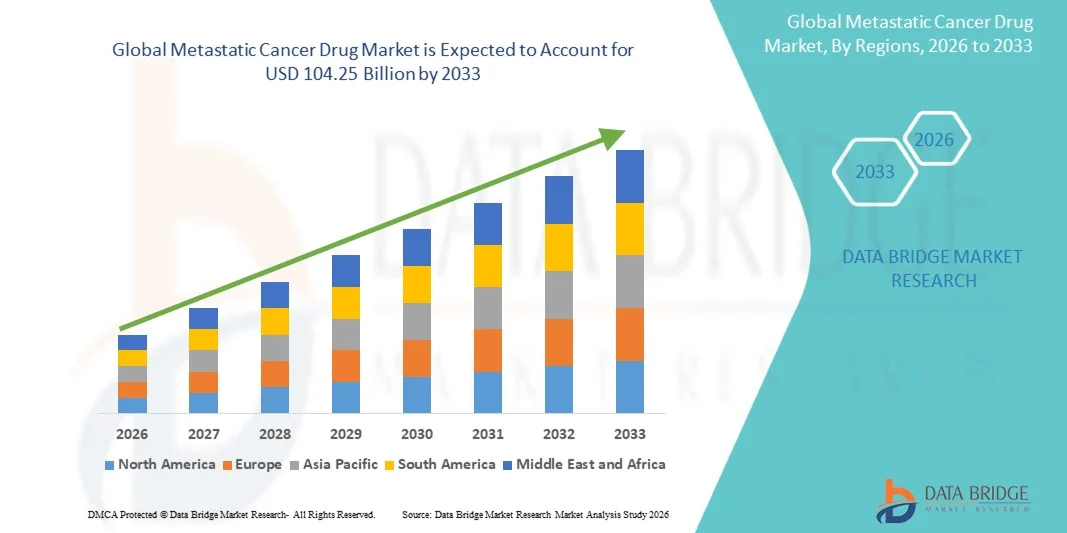

- بلغت قيمة سوق أدوية السرطان النقيلي العالمية 60.68 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 104.25 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.00% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار السرطانات في مراحلها المتقدمة، وارتفاع الوعي بالعلاجات الموجهة، والتقدم الكبير في تطوير أدوية الأورام.

- علاوة على ذلك، فإن الطلب المتزايد على خيارات العلاج الشخصية، إلى جانب التقدم التكنولوجي في الطب الدقيق والعلاجات البيولوجية، يُرسخ مكانة أدوية السرطان النقيلي كحلٍّ بالغ الأهمية لتحسين فرص نجاة المرضى وجودة حياتهم. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول أدوية السرطان النقيلي، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أدوية السرطان النقيلي

- أصبحت الأدوية المستخدمة لعلاج السرطان النقيلي، بما في ذلك العلاجات الموجهة وعوامل علم المناعة السرطانية، ذات أهمية متزايدة في تحسين فرص بقاء المرضى ونوعية حياتهم في حالات السرطان المتقدمة والمقاومة للعلاج على حد سواء، وذلك بفضل دقتها وفعاليتها وقدرتها على تقليل السمية الجهازية.

- إن الطلب المتزايد على أدوية السرطان النقيلي مدفوع بشكل أساسي بارتفاع معدل انتشار السرطانات في مراحلها المتأخرة، وتزايد الوعي بالطب الشخصي، وتطوير الجيل التالي من العلاجات البيولوجية والعلاجات المركبة.

- هيمنت أمريكا الشمالية على سوق أدوية السرطان النقيلي بحصة إيرادات بلغت 42.5% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع مستوى وعي المرضى، وسياسات السداد القوية، والاستثمار الكبير من قبل شركات الأدوية الرئيسية في البحث والتطوير.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أدوية السرطان النقيلي خلال الفترة المتوقعة، وذلك نتيجة لزيادة انتشار السرطان، وتوسيع نطاق الوصول إلى الرعاية الصحية، وارتفاع الدخل المتاح، والمبادرات الحكومية الداعمة لرعاية مرضى الأورام.

- استحوذ قطاع الحقن الوريدي على الحصة الأكبر من إيرادات السوق بنسبة 56.2% في عام 2025، وذلك بفضل التوافر الحيوي السريع ودقة الجرعات. وتفضل المستشفيات الحقن الوريدي في بروتوكولات العلاج المركب.

نطاق التقرير وتجزئة سوق أدوية السرطان النقيلي

|

صفات |

رؤى رئيسية حول سوق أدوية السرطان النقيلي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• روش (سويسرا) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أدوية السرطان النقيلي

" تزايد الإقبال على العلاجات الموجهة والشخصية "

- يُعدّ التوجه المتزايد نحو العلاجات الموجهة وخيارات العلاج الشخصية أحد أبرز الاتجاهات في سوق أدوية السرطان النقيلي العالمي. وقد مكّنت التطورات في أبحاث الأورام من تطوير أدوية مصممة خصيصًا لأنواع فرعية معينة من السرطان، وملامح المؤشرات الحيوية، والخصائص الجينية للمرضى، مما يُحسّن فعالية العلاج ويقلل من الآثار الجانبية.

- على سبيل المثال، في عام 2025، طرحت شركة فايزر علاجًا يعتمد على المؤشرات الحيوية لمرضى سرطان الثدي النقيلي الإيجابي لمستقبلات HER2، وقد أظهر معدلات استجابة أعلى بكثير من العلاج الكيميائي التقليدي. وبالمثل، وسّعت شركة روش نطاق علاجاتها الموجهة لسرطان القولون والمستقيم النقيلي من خلال دمج فحص طفرة KRAS لتحسين نتائج العلاج.

- علاوة على ذلك، تكتسب العلاجات المركبة، بما في ذلك الجمع بين العلاج المناعي والعلاج الكيميائي التقليدي، شعبية متزايدة لمعالجة مقاومة الأدوية وتطور النقائل السرطانية في المراحل المتأخرة. ويجري اعتماد هذا النهج بشكل خاص في المستشفيات والعيادات المتخصصة في جميع أنحاء أمريكا الشمالية وأوروبا.

- ومن الاتجاهات البارزة الأخرى تزايد الإقبال على العلاجات الفموية الموجهة، التي توفر للمرضى راحة العلاج في المنزل وتحسن الالتزام بخطط العلاج. وتستثمر شركات الأدوية بشكل متزايد في تركيبات تقلل من الحاجة إلى دخول المستشفى وزيارات العيادات المتكررة.

- يترافق التوجه نحو الطب الدقيق أيضاً مع زيادة التعاون بين شركات الأدوية ومعاهد البحوث ومقدمي الرعاية الصحية لتطوير حلول علاجية خاصة بكل منطقة تعالج التنوع الجيني والوبائي للسرطانات النقيلية على مستوى العالم.

ديناميكيات سوق أدوية السرطان النقيلي

السائق

"تزايد انتشار السرطان وارتفاع الاستثمارات في الرعاية الصحية"

- يُعدّ تزايد حالات الإصابة بالسرطانات النقيلية في جميع أنحاء العالم، إلى جانب ارتفاع الإنفاق على الرعاية الصحية وتحسين وصول المرضى إلى خدمات علاج الأورام، محركًا رئيسيًا لسوق أدوية السرطان النقيلية. وتُولي الحكومات والمؤسسات الصحية الخاصة أولوية للاستثمار في العلاجات المتقدمة لتحسين معدلات البقاء على قيد الحياة وجودة حياة المرضى.

- فعلى سبيل المثال، في الولايات المتحدة، أفاد المعهد الوطني للسرطان بزيادة في حالات سرطان الرئة وسرطان القولون والمستقيم النقيلي، مما أدى إلى زيادة الطلب على كل من الأدوية ذات العلامات التجارية والأدوية الجنيسة لعلاج السرطان النقيلي في المستشفيات والعيادات المتخصصة وخدمات الرعاية المنزلية.

- علاوة على ذلك، فإن تزايد الوعي بخيارات التشخيص والعلاج المبكر يشجع المرضى على البحث عن تدخلات علاجية أكثر تطوراً، لا سيما بين البالغين وكبار السن. وتعمل شركات الأدوية بنشاط على توسيع نطاق التجارب السريرية وإطلاق علاجات موجهة لتلبية هذا الطلب.

- ومن العوامل الدافعة الأخرى الانتشار المتزايد للتشخيصات المصاحبة، التي تُمكّن من وضع خطط علاجية مُخصصة وتعزز فعالية أدوية السرطان النقيلي. وتتبنى المستشفيات والعيادات المتخصصة هذه التشخيصات بشكل متزايد لتحسين النتائج العلاجية.

- تساهم المبادرات الحكومية، مثل برامج سداد التكاليف وبرامج مساعدة المرضى وتوسيع البنية التحتية للرعاية الصحية، لا سيما في أمريكا الشمالية وأوروبا، في تسهيل اعتماد علاجات السرطان النقيلي المتقدمة على نطاق أوسع.

- بالإضافة إلى ذلك، فإن زيادة الاستثمارات في البحث والتطوير في مجال الأورام من قبل شركات الأدوية الرئيسية تُسرّع من طرح الأدوية المبتكرة، بما في ذلك الأدوية البيولوجية ومثبطات الجزيئات الصغيرة، والتي تُغيّر معايير الرعاية لسرطانات الأورام النقيلية على مستوى العالم.

ضبط النفس/التحدي

" ارتفاع تكاليف العلاج والمتطلبات التنظيمية الصارمة "

- يشكل ارتفاع تكلفة الأدوية المبتكرة لعلاج السرطان النقيلي، إلى جانب إجراءات الموافقة التنظيمية المعقدة والمختلفة باختلاف المناطق، تحديًا كبيرًا أمام توسع السوق. ويمكن لهذه العوامل أن تحد من وصول المرضى إلى هذه الأدوية وتؤخر توفر العلاجات الجديدة في بعض المناطق.

- فعلى سبيل المثال، قد تتجاوز تكلفة بروتوكولات العلاج المناعي لسرطان الجلد النقيلي أو سرطان الرئة المتقدم عشرات الآلاف من الدولارات لكل دورة علاجية، مما يجعلها باهظة الثمن بالنسبة للمرضى الذين يحرصون على تحمل التكاليف، لا سيما في الاقتصادات الناشئة.

- بالإضافة إلى ذلك، يمكن أن تؤدي العقبات التنظيمية، بما في ذلك متطلبات التجارب السريرية المكثفة، وإجراءات الموافقة الصارمة، ومتطلبات المراقبة المستمرة لما بعد التسويق، إلى إبطاء طرح العلاجات الجديدة. ويمثل هذا تحديًا خاصًا لشركات الأدوية الصغيرة التي تسعى إلى دخول الأسواق التنافسية.

- ومن التحديات الأخرى محدودية توافر البنية التحتية للرعاية الصحية وأخصائيي الأورام في البلدان النامية، مما يحد من الوصول إلى خيارات العلاج المتقدمة ويقلل من اعتماد أدوية السرطان النقيلي بشكل عام.

- تؤثر مشاكل التزام المرضى بالعلاج، لا سيما في أنظمة العلاج المعقدة التي تتضمن علاجات مركبة أو أدوية فموية، على نمو السوق. وتُعد برامج التثقيف والمتابعة ضرورية لضمان أفضل نتائج العلاج.

- يتطلب التصدي لهذه التحديات استراتيجيات مثل برامج مساعدة المرضى، ومبادرات خفض التكاليف، وتسريع الموافقات التنظيمية، والشراكات بين القطاعين العام والخاص لتعزيز إمكانية الوصول إلى الأدوية وتوفيرها بأسعار معقولة، مما يضمن النمو المستدام لسوق أدوية السرطان النقيلي على مستوى العالم.

نطاق سوق أدوية السرطان النقيلي

يتم تقسيم السوق على أساس النوع والمنتج والعلاج وطريقة الإعطاء والجرعة والمستخدمين النهائيين وقناة التوزيع.

• حسب النوع

يُقسّم السوق، بحسب نوع السرطان، إلى سرطان البروستاتا، وسرطان المبيض، وسرطان القولون والمستقيم، وسرطان الثدي، وسرطان الجلد (الميلانوما)، وسرطان الرئة، وأنواع أخرى. استحوذ سرطان البروستاتا على الحصة الأكبر من إيرادات السوق بنسبة 28.6% في عام 2025، وذلك بسبب ارتفاع معدل انتشاره بين كبار السن من الرجال، وانتشار استخدام العلاجات الموجهة. تُفضّل المستشفيات والعيادات المتخصصة بروتوكولات العلاج المُركّبة، بما في ذلك العلاج الكيميائي والهرموني. وقد ساهمت برامج الكشف المبكر والفحص الروتيني في تحسين معدلات اكتشاف المرضى، مما دعم نمو الإيرادات. كما تُعزّز التغطية التأمينية وسياسات السداد اعتماد هذه العلاجات. وتُحافظ الأدلة السريرية وتفضيلات الأطباء على الثقة في العلاج. وتُوفّر أنظمة العلاج طويلة الأمد طلبًا مُتكررًا. وتضمن صيدليات المستشفيات إمدادًا ثابتًا بالأدوية. وتُحسّن برامج التزام المرضى بالعلاج ومتابعتهم النتائج. كما تُعزّز الرعاية الداعمة فرص بقاء المرضى على قيد الحياة. وتستمرّ مشاريع البحث والتطوير في توسيع نطاق استخدام العلاجات. وتُشجّع مبادرات الرعاية الصحية الحكومية على توسيع نطاق الوصول إلى العلاج. ويستفيد هذا القطاع من حملات التوعية والبرامج التعليمية.

من المتوقع أن يشهد قطاع سرطان الجلد الميلانيني أسرع معدل نمو سنوي مركب بنسبة 7.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام العلاجات المناعية ومثبطات نقاط التفتيش المناعية. ويساهم ارتفاع معدلات الإصابة بسرطانات الجلد وتنامي الوعي بأهمية الكشف المبكر في نمو السوق. كما تعمل المستشفيات والعيادات المتخصصة على دمج العلاجات الحديثة في مسارات رعاية مرضى الأورام. وتُسرّع نجاحات التجارب السريرية والموافقات الجديدة من وتيرة تبني هذه العلاجات. ويدعم تفضيل المرضى للعلاجات الموجهة نظرًا لانخفاض آثارها الجانبية التوسع في استخدامها. وتزيد برامج التغطية التأمينية وبرامج سداد التكاليف من إمكانية الوصول إلى هذه العلاجات. كما يُعزز استخدام الرعاية المنزلية والعيادات الخارجية من سهولة الوصول إليها. وتُعزز الابتكارات في خطوط الإنتاج والاستثمارات في البحث والتطوير من خيارات العلاج. وتُساهم حملات التوعية التي يُطلقها الأطباء في زيادة تبني هذه العلاجات. وتُظهر الأسواق الناشئة إقبالًا متزايدًا. وتدعم البيانات الواقعية فعالية هذه العلاجات وسلامتها. وتُشجع المبادرات الحكومية على الكشف المبكر. وتُوسع أنظمة العلاج المركب نطاق استخدامها.

• منتج ثانوي

استنادًا إلى المنتج، يُقسّم السوق إلى تراستوزوماب، وبيرتوزوماب، وتراستوزوماب إمتانسين. استحوذ تراستوزوماب على الحصة الأكبر من إيرادات السوق بنسبة 34.5% في عام 2025، مدعومًا بفعاليته المثبتة في علاج السرطانات النقيلية الإيجابية لمستقبلات HER2 وانتشار استخدامه في الممارسة السريرية. تعتمد المستشفيات والعيادات المتخصصة على الحقن الوريدي لضمان دقة الجرعات. تُعزز برامج التغطية التأمينية وبرامج السداد من اعتماده. تضمن سلاسل التوريد الراسخة وتكامل صيدليات المستشفيات توافره. توفر دورات العلاج طويلة الأمد طلبًا متكررًا. تُعزز الإرشادات السريرية وتفضيلات الأطباء الثقة. تُحسّن الحملات التسويقية وتوعية الأطباء من الإقبال على العلاج. تُعزز برامج التزام المرضى بالامتثال. تُوسّع خطوط البحث والتطوير للعلاجات المركبة نطاق استخداماتها. تُدير مراكز الأورام المتخصصة بروتوكولات الحقن. تدعم بيانات التجارب السريرية فعالية العلاج في أنواع متعددة من السرطانات. يُحسّن تثقيف المرضى ومتابعتهم من النتائج.

من المتوقع أن يشهد قطاع بيرتوزوماب أسرع معدل نمو سنوي مركب بنسبة 6.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالإقبال عليه في العلاجات المركبة مع تراستوزوماب والعلاج الكيميائي لسرطانات HER2 الإيجابية. وتُدمج العيادات المتخصصة حجب HER2 المزدوج في الرعاية القياسية. كما أن توسيع نطاق خطوط الإنتاج والحصول على الموافقات يعزز ثقة الأطباء. وتُسهّل التغطية التأمينية وصول المرضى إلى العلاج. وتُؤكد التجارب السريرية فعالية العلاج المركب. ويدعم الإقبال في الأسواق الناشئة هذا النمو. كما تُحسّن الرعاية المنزلية والإدارة في العيادات الخارجية من سهولة الاستخدام. وتُساهم حملات التوعية والتثقيف للأطباء في زيادة الإقبال على العلاج. وتُدير صيدليات المستشفيات الإمدادات وتُراقب الالتزام بالعلاج. ويُفضل المرضى العلاج المركب نظرًا لنتائجه الأفضل. ويدعم الإقبال على العلاج أدلة سريرية واقعية. ويُعزز التطبيب عن بُعد والمتابعة عن بُعد استمرارية العلاج. ويُساهم البحث في مؤشرات سرطانية إضافية في استدامة نمو خطوط الإنتاج.

• عن طريق العلاج

استنادًا إلى نوع العلاج، يُقسّم السوق إلى العلاج الكيميائي، والعلاج المناعي، والعلاج الهرموني، والجراحة، وغيرها. استحوذ العلاج الكيميائي على الحصة الأكبر من إيرادات السوق بنسبة 41.7% في عام 2025، نظرًا لاستخدامه الراسخ كركيزة أساسية في علاج السرطان النقيلي. تُقدّم المستشفيات العلاج الكيميائي الجهازي للسيطرة على تطور الورم. وتُسهم خبرة الأطباء والإرشادات السريرية في اعتماده. كما يُتيح التأمين الصحي للمرضى الوصول إليه. ويضمن تكامل صيدليات المستشفيات توافره الفوري. وتُوفّر دورات العلاج طويلة الأمد طلبًا متكررًا. وتحافظ أنظمة العلاج المُركّبة على حجم وصفات طبية مرتفع. وتُعزّز مرافق الحقن المتقدمة وأطباء الأورام المُدرّبون فعالية العلاج. ويُسهم التزام المرضى بمواعيد العلاج ومراقبة النتائج في استدامة الإيرادات. وتدعم الأدلة السريرية الاستخدام الواسع النطاق للعلاج. ويستمر البحث لتحسين الجرعات وتقليل الآثار الجانبية. وتُكمّل الرعاية الداعمة العلاج.

من المتوقع أن يشهد قطاع العلاج المناعي أسرع معدل نمو سنوي مركب بنسبة 7.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام مثبطات نقاط التفتيش المناعية، وعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T)، وعلاجات الأورام المناعية الشخصية. وتُدمج المستشفيات والعيادات المتخصصة العلاج المناعي بشكل متزايد ضمن الرعاية القياسية. وتُؤكد التجارب السريرية فعالية العلاج، بينما تدعم حملات التوعية الطبية اعتماده. وتُحسّن سياسات سداد التأمين إمكانية الوصول إليه. وتُوسّع التطورات في مجال تطوير العلاجات نطاق العلاجات المتاحة. ويُقلل تفضيل المرضى للعلاجات الموجهة من الآثار الجانبية. وتتبنى الأسواق الناشئة برامج العلاج المناعي. ويُعزز دمج العلاج في الرعاية المنزلية الالتزام بالعلاج. ويزيد العلاج المُركب مع العلاج الكيميائي من استخدامه. ويدعم التطبيب عن بُعد تقديم العلاج للمرضى الخارجيين. وتُحسّن الحملات التثقيفية وعي المرضى. وتُسرّع العيادات المتخصصة من اعتماد العلاج في مراحله المبكرة.

• عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى الحقن الوريدي، والحقن العضلي، وطرق أخرى. استحوذ قطاع الحقن الوريدي على الحصة الأكبر من إيرادات السوق بنسبة 56.2% في عام 2025، نظرًا لتوافره الحيوي السريع ودقة جرعاته. تُفضّل المستشفيات الحقن الوريدي في بروتوكولات العلاج المركّب. تدعم الإرشادات السريرية إعطاء الأدوية المضادة للسرطان عن طريق الحقن الوريدي. تضمن صيدليات المستشفيات إمدادًا ثابتًا. تُعزّز دورات العلاج طويلة الأمد الطلب. تُحسّن معرفة الأطباء بالعلاج الالتزام به. تُمكّن مراكز التسريب المتخصصة من إعطاء الدواء بأمان. يُحسّن التأمين الصحي إمكانية الوصول إلى العلاج. تزيد العلاجات المركّبة من استخدامها. تضمن مراقبة المريض سلامته. تُكمّل الرعاية الداعمة المتقدمة العلاج. تدعم التجارب السريرية التوسع المستمر في استخدام الحقن الوريدي. تُسهّل الفرق متعددة التخصصات إدارة العلاج.

من المتوقع أن يشهد قطاع الحقن العضلي أسرع معدل نمو سنوي مركب بنسبة 6.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتركيبات دوائية سهلة الاستخدام للمرضى واعتمادها في العيادات الخارجية. تقلل الحقن العضلية من زيارات المستشفيات وتزيد من راحة المرضى. وتُدمج العيادات المتخصصة وخدمات الرعاية المنزلية العلاج العضلي. وتؤكد الأدلة السريرية فعاليته. وتُساهم الموافقات الجديدة في توسيع نطاق استخدامه. كما يدعم التطبيب عن بُعد مراقبة المرضى. ويُحسّن التغطية التأمينية من إمكانية الوصول إلى العلاج. وتُوفر صيدليات المستشفيات الأدوية. ويُشجع تثقيف المرضى على قبول العلاج. ويتزايد الإقبال عليه في الأسواق الناشئة. ويُعزز البحث والتطوير في مجال الأدوية خيارات العلاج. وتُعزز سهولة الاستخدام تفضيله على العلاج الوريدي. وتُوسع خدمات الرعاية المنزلية نطاق السوق. ويضمن الإشراف متعدد التخصصات الإدارة السليمة للعلاج.

• حسب الجرعة

استنادًا إلى الجرعة، يُقسّم السوق إلى حقن، وأقراص، وأنواع أخرى. استحوذت الحقن على الحصة الأكبر من إيرادات السوق بنسبة 53.4% في عام 2025، نظرًا لأن تركيبات الحقن تضمن فعالية أعلى وتوافقًا مع الإعطاء الوريدي والعضلي. تتولى المستشفيات إدارة دقة الجرعات والالتزام بها ومراقبتها. تحافظ بروتوكولات العلاج طويلة الأمد على الطلب المتكرر. تعزز ثقة الأطباء الإقبال على العلاج. تضمن صيدليات المستشفيات توافر الدواء. يزيد العلاج المركب من استخدامه. تُحسّن سلامة المرضى ومراقبتهم من التزامهم بالعلاج. تُفضّل الإرشادات السريرية الحقن. تُحسّن الرعاية الداعمة النتائج. يستمر البحث لتحسين جداول الجرعات. تُحفّز مراكز الأورام المتخصصة الإقبال على العلاج. تدعم أدلة التجارب السريرية هذا العلاج.

من المتوقع أن يشهد قطاع الأجهزة اللوحية أسرع معدل نمو سنوي مركب بنسبة 6.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالعلاجات الفموية الموجهة، وسهولة استخدامها في الرعاية المنزلية، وتحسين التزام المرضى بالعلاج. تُسهّل العيادات الخارجية وصف الأدوية ومتابعتها. وتؤكد الأدلة السريرية فعالية هذه العلاجات. كما يدعم تفضيل المرضى للعلاجات غير الجراحية هذا النمو. وتتبنى العيادات المتخصصة أنظمة العلاج الفموية. ويُحسّن التغطية التأمينية إمكانية الوصول إلى هذه العلاجات. وتساهم الأسواق الناشئة في زيادة الإقبال عليها. ويعزز دمج الطب عن بُعد الالتزام بالعلاج. وتزيد الحملات التوعوية من الوعي. وتُوسّع الابتكارات قيد التطوير خيارات العلاج الفموي. وتُعزز سهولة الاستخدام والتنقل من تفضيل المرضى لهذه العلاجات. وتضمن المتابعة متعددة التخصصات فعاليتها.

• من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، وقطاعات أخرى. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 62.1% في عام 2025، مدعومًا بمراقبة المرضى الداخليين، والرعاية المركزية لمرضى الأورام، وفرق العلاج متعددة التخصصات. تُقدّم المستشفيات علاجات معقدة وتحتفظ بمخزونات أدوية متخصصة. تُعزّز الإرشادات السريرية وتفضيلات الأطباء اعتماد هذه العلاجات. يُحسّن التأمين الصحي إمكانية الوصول إلى العلاج. تتكامل صيدليات المستشفيات مع بروتوكولات العلاج. تُحسّن برامج الالتزام طويلة الأمد النتائج. تُمكّن البنية التحتية المتطورة للمستشفيات من عمليات التسريب والمراقبة. تدعم الأبحاث والتجارب السريرية هيمنة المستشفيات. تضمن متابعة المرضى استمرارية العلاج. تُعزّز مراكز الأورام المتخصصة الريادة في هذا المجال.

من المتوقع أن يشهد قطاع العيادات المتخصصة أسرع معدل نمو سنوي مركب بنسبة 7.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بخدمات علاج الأورام للمرضى الخارجيين، وخطط العلاج الشخصية، والتدخل المبكر. وتدمج العيادات العلاجات الموجهة، وتدعم خدمات التطبيب عن بُعد التزام المرضى بالعلاج، كما يشجع التأمين الصحي على الاستفادة من هذه الخدمات، ويزيد تثقيف المرضى من الإقبال عليها، ويعزز دمج خدمات الرعاية المنزلية استمرارية الرعاية، وتوسع الأدوية قيد التطوير نطاق خدمات العيادات، وتدفع الأسواق الناشئة عجلة النمو، وتدعم حملات التوعية الطبية استخدام هذه الخدمات، وتزيد برامج الكشف المبكر من عدد المرضى الذين يتم استقبالهم، وتعزز سهولة الوصول إلى خدمات العيادات الخارجية من تفضيل المرضى لها، ويتزايد الإقبال على العلاج المركب، ويضمن الرصد متعدد التخصصات سلامة العلاج.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، وقنوات أخرى. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 58.7% في عام 2025، وذلك بفضل تكاملها مع بروتوكولات العلاج، وصرف الأدوية بشكل مُنظّم، وتوافرها الفوري. تُدير المستشفيات التزام المرضى بالعلاج وتُراقب نتائجه. تُحسّن أنظمة الصيدليات المركزية كفاءة الإمداد. تُسهّل الإرشادات السريرية وصول المرضى إلى الخدمات في المستشفيات. تُحافظ برامج العلاج طويلة الأمد على الطلب. تُعزّز متابعة المرضى ومراقبتهم الالتزام بالعلاج. تُعزّز مراكز الأورام المتخصصة اعتماد هذه الخدمات. يُسهّل التأمين الصحي الوصول إلى الخدمات. تضمن الفرق متعددة التخصصات صرف الأدوية بشكل صحيح. تدعم التجارب السريرية اعتماد صيدليات المستشفيات.

من المتوقع أن يشهد قطاع الصيدليات بالتجزئة أسرع معدل نمو سنوي مركب بنسبة 6.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع شبكات الصيدليات، وتفضيل المرضى للعلاجات الفموية، وانتشار خدمات الرعاية المنزلية. تُحسّن الصيدليات بالتجزئة من سهولة الوصول إليها وراحة المرضى. وتُعزز حملات التوعية الإقبال عليها. كما تشهد الأسواق الناشئة زيادة في استخدامها. وتدعم خدمات التطبيب عن بُعد إدارة الوصفات الطبية عن بُعد. ويُسهّل التغطية التأمينية النمو. وتُعزز حملات تثقيف المرضى الالتزام بالعلاج. ويُحفز توسيع خيارات العلاج الفموي المبيعات. ويُساهم تفضيل الرعاية المنزلية في نمو القطاع. كما تُحسّن سهولة الوصول في المناطق الريفية والضواحي من انتشار السوق. ويضمن الإشراف متعدد التخصصات صرف الأدوية بشكل سليم.

تحليل إقليمي لسوق أدوية السرطان النقيلي

- هيمنت أمريكا الشمالية على سوق أدوية السرطان النقيلي بحصة إيرادات بلغت 42.5% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع مستوى وعي المرضى، وسياسات السداد القوية، والاستثمار الكبير من قبل شركات الأدوية الرئيسية في البحث والتطوير.

- في السوق، قامت شركات الأدوية العملاقة مثل فايزر، روش، ونوفارتيس بتوسيع محافظها من أدوية السرطان النقيلي من خلال علاجات موجهة مبتكرة وعلاجات مناعية، مما أدى إلى تحسين نتائج المرضى وتعزيز اعتمادها سريريًا.

- يُسهم الإقبال الكبير على العلاجات المبتكرة في المنطقة، والبحوث القوية في مجال الأورام، والمرافق الصحية المتطورة، في دعم الوصول الواسع النطاق إلى علاجات السرطان النقيلي. وتستخدم المستشفيات والعيادات المتخصصة ومقدمو الرعاية المنزلية بشكل متزايد أنظمة العلاج الفموي والحقني والمركب، مما يتيح رعاية أكثر تخصيصًا.

نظرة معمقة على سوق أدوية السرطان النقيلي في الولايات المتحدة

استحوذ سوق أدوية السرطان النقيلي في الولايات المتحدة على الحصة الأكبر في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدل انتشار السرطانات النقيلية، وسهولة حصول المرضى على رعاية متقدمة في مجال الأورام، والتبني المبكر للعلاجات الحديثة. فعلى سبيل المثال، وافقت إدارة الغذاء والدواء الأمريكية في عام 2025 على العديد من العلاجات الموجهة لسرطان الثدي والقولون والمستقيم النقيلي، مما سرّع من دمجها في بروتوكولات المستشفيات والعيادات المتخصصة. ويؤدي النشاط المكثف في مجال البحث والتطوير والاستثمار من قبل شركات الأدوية الكبرى إلى تسريع إطلاق الأدوية، وإجراء التجارب السريرية، وتوسيع نطاق استخداماتها في علاج السرطانات النقيلية، مما يعزز النمو في قطاعي الأدوية ذات العلامات التجارية والأدوية الجنيسة. إضافةً إلى ذلك، يستفيد السوق الأمريكي من أطر عمل قوية لسداد تكاليف الرعاية الصحية، وبرامج دعم المرضى، والتركيز المتزايد على الطب الدقيق، مما يتيح للمرضى الحصول على علاجات موجهة بالعلامات الحيوية لتحقيق نتائج علاجية أفضل.

نظرة معمقة على سوق أدوية السرطان النقيلي في أوروبا

من المتوقع أن يشهد سوق أدوية السرطان النقيلي في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع معدلات انتشار السرطان، وتطبيق إرشادات علاجية صارمة، ومبادرات الرعاية الصحية الحكومية. فعلى سبيل المثال، طبقت ألمانيا وفرنسا برامج فحص وطنية للكشف عن السرطان، وخطط تمويل لعلاج الأورام، مما يُحسّن الكشف المبكر ويُتيح الوصول في الوقت المناسب إلى علاجات السرطان النقيلي. كما يُسهم التوسع الحضري المتزايد، وارتفاع الطلب على الرعاية المتخصصة لمرضى السرطان، ودمج بروتوكولات العلاج المتقدمة في المستشفيات والعيادات المتخصصة، في دعم اعتماد أدوية السرطان النقيلي. وتشهد المنطقة أيضًا نموًا في استراتيجيات العلاج متعددة الوسائط، التي تجمع بين العلاج الكيميائي، والعلاج المناعي، والعلاج الموجه لتحسين نتائج المرضى في كل من مراكز الإقامة والمستشفيات.

نظرة معمقة على سوق أدوية السرطان النقيلي في المملكة المتحدة

من المتوقع أن يشهد سوق أدوية السرطان النقيلي في المملكة المتحدة نموًا مطردًا، مدفوعًا بالدعم الحكومي لرعاية مرضى الأورام، وزيادة الوعي بين المرضى، والإقبال الكبير على العلاجات الموجهة. فعلى سبيل المثال، تغطي البرامج الممولة من هيئة الخدمات الصحية الوطنية (NHS) بشكل متزايد علاجات السرطان النقيلي المتقدمة، مثل مثبطات PARP لسرطان المبيض والثدي، مما يُحسّن من إمكانية حصول المرضى على هذه العلاجات. كما أن البنية التحتية المتطورة للرعاية الصحية في البلاد وبيئة البحث السريري القوية تُشجع على تبني العلاجات المبتكرة بشكل أسرع في المستشفيات والعيادات المتخصصة. وتُساهم حملات توعية المرضى وتحسين التغطية التأمينية في زيادة استخدام أدوية السرطان النقيلي لكل من المرضى الذين تم تشخيصهم حديثًا والمرضى الذين انتكسوا.

نظرة على سوق أدوية السرطان النقيلي في ألمانيا

من المتوقع أن يشهد سوق أدوية السرطان النقيلي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، والبنية التحتية المتطورة لعلاج الأورام، والتركيز على الطب الدقيق. فعلى سبيل المثال، تتبنى المستشفيات والعيادات المتخصصة الألمانية بنشاط علاجات الجيل التالي الموجهة لسرطان الرئة والقولون والمستقيم النقيلي، بدعم من برامج التأمين الصحي وإرشادات العلاج الوطنية. ويشجع تركيز ألمانيا على البحث والابتكار وحلول الرعاية الصحية المستدامة على دمج العلاجات الحديثة في مسارات الرعاية القياسية، لا سيما في المناطق الحضرية والمناطق المتقدمة تكنولوجيًا.

نظرة عامة على سوق أدوية السرطان النقيلي في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق أدوية السرطان النقيلي خلال الفترة المتوقعة، وذلك بفضل ارتفاع معدلات انتشار السرطان، وتوسع نطاق الوصول إلى الرعاية الصحية، وزيادة الدخل المتاح، والمبادرات الحكومية الداعمة لعلاج الأورام. فعلى سبيل المثال، تشهد الصين واليابان والهند برامج مدعومة حكوميًا لتحسين تشخيص السرطان وتوفير العلاج، إلى جانب الاستثمارات في مستشفيات الأورام والعيادات المتخصصة. كما أن تزايد عدد كبار السن وارتفاع الوعي بأهمية الكشف المبكر والعلاجات الشخصية يدفعان الطلب على أدوية السرطان النقيلي المتقدمة، بما في ذلك الأدوية الفموية والحقن والعلاجات المركبة. علاوة على ذلك، يُسهم نمو صناعة الأدوية المحلية في منطقة آسيا والمحيط الهادئ في تحسين القدرة على تحمل التكاليف وتوفير الأدوية، مما يُوسع نطاق حصول المرضى على أدوية السرطان النقيلي، سواءً كانت أدوية أصلية أو بديلة.

نظرة عامة على سوق أدوية السرطان النقيلي في اليابان

يشهد سوق أدوية السرطان النقيلي في اليابان نموًا متزايدًا بفضل ارتفاع نسبة كبار السن في البلاد، وزيادة وعي المرضى، والتركيز القوي على الرعاية المبتكرة في مجال الأورام. فعلى سبيل المثال، شهدت اليابان زيادة في استخدام مثبطات نقاط التفتيش المناعية والعلاجات الموجهة في المستشفيات والعيادات المتخصصة، لا سيما لعلاج سرطانات الرئة والمعدة والقولون والمستقيم. ويساهم دمج بروتوكولات العلاج المتقدمة، ومبادرات التشخيص المبكر، ودعم الحكومة للبحث والتطوير في تعزيز النمو في أعداد المرضى من البالغين وكبار السن على حد سواء.

نظرة عامة على سوق أدوية السرطان النقيلي في الصين

استحوذ سوق أدوية السرطان النقيلي في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالتوسع الحضري السريع، وتزايد فرص حصول الطبقة المتوسطة على الرعاية الصحية، وارتفاع معدلات الإصابة بالسرطان. فعلى سبيل المثال، تُسهم مبادرات وطنية مثل خطة "الصين الصحية 2030" في تحسين البنية التحتية لعلاج الأورام، مما يُتيح اعتمادًا أوسع لعلاجات السرطان النقيلي المبتكرة في المستشفيات والعيادات المتخصصة ومراكز الرعاية المنزلية. كما يُعزز نمو السوق وجود شركات تصنيع محلية قوية، وتوفر الأدوية الجنيسة بأسعار معقولة، وزيادة وعي المرضى بخيارات الكشف المبكر والعلاج.

حصة سوق أدوية السرطان النقيلي

تتولى شركات راسخة قيادة صناعة أدوية السرطان النقيلي بشكل أساسي، بما في ذلك:

• روش (سويسرا)

• نوفارتس (سويسرا)

• فايزر (الولايات المتحدة)

• ميرك وشركاه (الولايات المتحدة)

• بريستول مايرز سكويب (الولايات المتحدة)

• جونسون آند جونسون (الولايات المتحدة)

• أسترازينيكا (المملكة المتحدة)

• أمجن (الولايات المتحدة)

• أبفي (الولايات المتحدة)

• تاكيدا للأدوية (اليابان)

• باير (ألمانيا)

• إيلي ليلي وشركاه (الولايات المتحدة)

• سانوفي (فرنسا)

• جلاكسو سميث كلاين (المملكة المتحدة)

• بيجين (الصين)

• ريجينيرون للأدوية (الولايات المتحدة)

• دايتشي سانكيو (اليابان)

• سياتل جينيتكس (الولايات المتحدة)

• إنسيت كوربوريشن (الولايات المتحدة)

• زاي لاب (الصين)

آخر التطورات في سوق أدوية السرطان النقيلي العالمي

- في ديسمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على زينوكوتوزوماب (بيزينغري) - وهو أول علاج جهازي للبالغين المصابين بسرطان الرئة ذي الخلايا غير الصغيرة المتقدم غير القابل للاستئصال أو المنتشر (NSCLC) أو سرطان البنكرياس الغدي المنتشر الذي يحمل اندماج جين نيورغولين 1 (NRG1)، وهو يمثل أول علاج موجه من نوعه للسرطان المنتشر

- في مارس 2025، وافقت إدارة الغذاء والدواء الأمريكية على استخدام بيمبروليزوماب (كيترودا) مع تراستوزوماب والعلاج الكيميائي كعلاج أولي للبالغين المصابين بسرطان المعدة أو سرطان المريء والمعدة المتقدم موضعياً أو غير القابل للاستئصال أو المنتشر، والذي يُظهر مستقبلات HER2 الإيجابية ويعبر عن PD-L1 (CPS ≥1)، مما يوسع خيارات علاج السرطان المنتشر

- في أبريل 2025، وافقت إدارة الغذاء والدواء الأمريكية على استخدام نيفولوماب (أوبديفو) مع إيبيليموماب (يرفوي) كعلاج أولي للبالغين المصابين بسرطان الخلايا الكبدية غير القابل للاستئصال أو المنتشر، مما يمثل تقدماً هاماً في العلاج المناعي المركب لسرطان الكبد المنتشر

- في مايو 2025، وافقت إدارة الغذاء والدواء الأمريكية على عقار ريتيفانليماب-دلور (زينيز) - سواء كعلاج أولي مُركب مع كاربوبلاتين وباكليتاكسيل أو كعلاج وحيد - للبالغين المصابين بسرطان الخلايا الحرشفية الموضعي المتكرر أو المنتشر في القناة الشرجية، مما يوفر مسارًا علاجيًا جديدًا للسرطان المنتشر

- في يونيو 2025، وافقت إدارة الغذاء والدواء الأمريكية على عقار تاليتريكتينيب (إبتروزي) لعلاج البالغين المصابين بسرطان الرئة ذي الخلايا غير الصغيرة المتقدم موضعياً أو المنتشر، والذي يحمل جين ROS1 إيجابياً، مما يوسع نطاق العلاج الموجه للسرطان المنتشر ليشمل أنواعاً جينية محددة من سرطان الرئة.

- في أكتوبر 2025، وسّعت إدارة الغذاء والدواء الأمريكية نطاق استخدام لوربينكتيدين، حيث وافقت على استخدامه مع أتيزوليزوماب أو أتيزوليزوماب مع هيالورونيداز كعلاج وقائي للبالغين المصابين بسرطان الرئة ذي الخلايا الصغيرة في المرحلة المتقدمة (ES-SCLC) والذين لم يتطور مرضهم بعد العلاج الأولي، مما يوسع خيارات علاج السرطان النقيلي

- في أكتوبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء إملونسترانت (إنلوريو) لعلاج البالغين المصابين بسرطان الثدي المتقدم أو النقيلي ذي مستقبلات هرمون الاستروجين الإيجابية، ومستقبلات عامل نمو البشرة 2 السلبية، والطفرة في جين مستقبلات هرمون الاستروجين 1، وذلك بعد تلقيهم علاجًا هرمونيًا واحدًا على الأقل سابقًا، مما يمثل علاجًا فمويًا مستهدفًا جديدًا لسرطان الثدي النقيلي.

- في أكتوبر 2025، حصلت شركة أسترازينيكا فارما إنديا على موافقة تنظيمية من الهيئة المركزية لمراقبة معايير الأدوية في الهند لتسويق تراستوزوماب ديروكسيتكان لعلاج الأورام الصلبة غير القابلة للاستئصال أو المنتشرة التي تحمل مستقبلات HER2 الإيجابية، مما يمثل أول دواء مقترن بالأجسام المضادة في الهند له مؤشر استخدام مستقل عن نوع الورم

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.