Global Minimally Invasive Non Invasive Product Service Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

152.80 Million

USD

243.55 Million

2024

2032

USD

152.80 Million

USD

243.55 Million

2024

2032

| 2025 –2032 | |

| USD 152.80 Million | |

| USD 243.55 Million | |

| % | |

|

تجزئة سوق المنتجات والخدمات العالمية قليلة التدخل وغير قليلة التدخل، حسب المنتج (الأجهزة الجراحية، والروبوتات الطبية، وأنظمة المراقبة والتصور، والمعدات الجراحية الكهربائية والمساعدات، ومعدات الجراحة التنظيرية)، والجراحة (جراحات التجميل، والجهاز الهضمي، وأمراض النساء، والمسالك البولية، والصدر، والقلب، والأوعية الدموية، والعظام)، والتكنولوجيا (التصوير غير البصري، وجراحة القسطرة، والجراحة بالمنظار)، والمستخدم النهائي (أقسام الجراحة في المستشفيات، ومراكز الجراحة، والجراحين الأفراد، وكليات الطب، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية

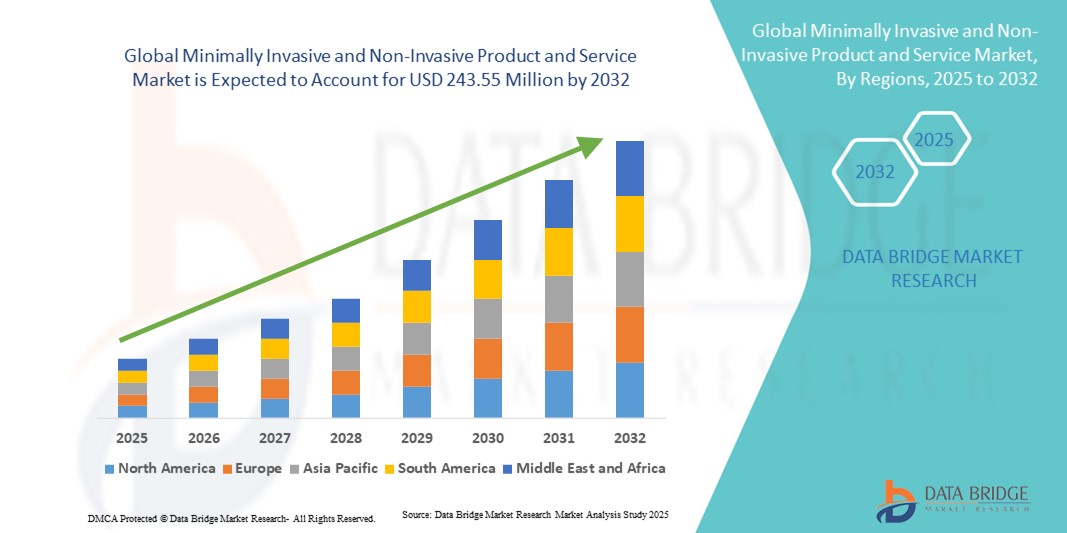

- تم تقييم حجم سوق المنتجات والخدمات العالمية قليلة التدخل وغير الغازية بنحو 152.80 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 243.55 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.00٪ خلال الفترة المتوقعة.

- إن التوسع في السوق مدفوع بقوة بالانتشار المتزايد للأمراض المزمنة، والطلب على إجراءات التعافي الأسرع، والتحول العالمي نحو خيارات العلاج الخارجية والأقل صدمة، وكل ذلك مدعوم بالابتكارات التكنولوجية في الأجهزة الطبية والتشخيصات.

- علاوة على ذلك، فإن تفضيل المرضى المتزايد للبدائل الآمنة والفعّالة من حيث التكلفة والفعالية بدلاً من الطرق الجراحية التقليدية يُرسّخ الحلول قليلة التدخل وغير الجراحية كمعيار للرعاية. تُسرّع هذه الديناميكيات المتقاربة من اعتماد هذه الحلول في جميع مرافق الرعاية الصحية، مما يُغذّي نمو السوق بشكل كبير.

تحليل سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية

- أصبحت المنتجات والخدمات الأقل تدخلاً وغير الجراحية، والتي تشمل الأدوات الجراحية المتقدمة والتصوير التشخيصي والتقنيات العلاجية، بالغة الأهمية في تقديم الرعاية الصحية الحديثة بسبب تقليل الصدمات وأوقات التعافي السريعة وتعزيز سلامة المرضى مقارنة بالطرق التقليدية.

- الطلب المتزايد على هذه الحلول مدفوع في المقام الأول بالعبء العالمي المتزايد للأمراض المزمنة، والشيخوخة السكانية التي تتطلب تدخلات متكررة، وتفضيل المرضى المتزايد للعلاجات الأكثر أمانًا وفعالية من حيث التكلفة والمعتمدة على العيادات الخارجية.

- سيطرت أمريكا الشمالية على سوق المنتجات والخدمات الأقل تدخلاً وغير الجراحية بأكبر حصة إيرادات بلغت 40.3٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني السريع للتقنيات الطبية المبتكرة، والحضور القوي لمصنعي الأجهزة الرائدين، مع قيادة الولايات المتحدة في الجراحات الأقل تدخلاً وتبني التشخيصات غير الجراحية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق المنتجات والخدمات الأقل تدخلاً وغير الجراحية خلال فترة التنبؤ بسبب توسع استثمارات الرعاية الصحية وزيادة التحضر والطلب المتزايد على خيارات العلاج الفعالة التي يمكن الوصول إليها.

- سيطرت شريحة الأجهزة الجراحية على سوق المنتجات والخدمات الأقل تدخلاً وغير الجراحية بنسبة 43٪ في عام 2024، ويعزى ذلك إلى تطبيقها على نطاق واسع في أمراض القلب والعظام والأورام، إلى جانب النتائج السريرية القوية والقبول العالي من قبل كل من مقدمي الرعاية الصحية والمرضى.

نطاق التقرير وتقسيم سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية

|

صفات |

رؤى السوق الرئيسية للمنتجات والخدمات الأقل تدخلاً وغير التدخلية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية

التكامل المتزايد بين الروبوتات والذكاء الاصطناعي وتقنيات التصوير

- إن الاتجاه المهم والمتسارع في سوق المنتجات والخدمات العالمية قليلة التدخل وغير الجراحية هو التكامل المتزايد بين الروبوتات والذكاء الاصطناعي وتقنيات التصوير المتقدمة لتحسين الدقة الجراحية وتقليل المخاطر وتعزيز النتائج السريرية.

- على سبيل المثال، تستخدم أنظمة دافنشي الروبوتية من شركة إنتويتيف سيرجيكال التصوير المعزز بالذكاء الاصطناعي وأدوات الدقة لتمكين الجراحين من إجراء عمليات جراحية بالغة التعقيد بأقل قدر من الصدمات. وبالمثل، توفر منصة هوغو الجراحية بمساعدة الروبوت من شركة ميدترونيك تحليلات آنية وتوجيهات تصويرية لتحسين عملية اتخاذ القرار.

- يُمكّن تكامل الذكاء الاصطناعي من إجراء تحليلات تنبؤية للتخطيط قبل الجراحة، والتصور الفوري أثناء التدخلات، ومراقبة ما بعد العملية، مما يُحسّن سلامة المرضى ونتائج تعافيهم. على سبيل المثال، يزداد اعتماد حلول التصوير المدعومة بالذكاء الاصطناعي لتوجيه التشخيصات غير الجراحية مثل التصوير المقطعي المحوسب ، والتصوير بالرنين المغناطيسي، والموجات فوق الصوتية.

- يُحوّل التبني السلس للروبوتات وابتكارات التصوير أجنحة الجراحة إلى بيئات ذكية قائمة على البيانات، حيث يُمكن للأطباء العمل برؤية وتحكم مُحسّنين. يُعيد هذا التوجه صياغة تقديم الرعاية الصحية من خلال تقليل فترات الإقامة في المستشفى، وتمكين إجراءات العيادات الخارجية، وخفض تكاليف العلاج الإجمالية.

- ونتيجة لذلك، تستثمر شركات مثل جونسون آند جونسون (من خلال منصتها الروبوتية أوتافا) وسيمنز هيلثينيرز بكثافة في الأنظمة غير الجراحية وغير الجراحية المدعومة بالذكاء الاصطناعي، مما يعكس التحول نحو تقنيات أكثر ذكاءً واتصالاً وتركيزًا على المريض.

- يتزايد الطلب على مثل هذه الحلول المتقدمة تكنولوجيًا بسرعة في الأسواق المتقدمة والناشئة، حيث يضع كل من مقدمي الخدمات والمرضى الأولوية بشكل متزايد للدقة والسلامة والكفاءة في أساليب العلاج.

ديناميكيات سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية

سائق

تزايد الطلب بسبب ارتفاع الأمراض المزمنة وتفضيل المرضى للبدائل الأكثر أمانًا

- إن الانتشار المتزايد للأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية والسرطان وأمراض العظام، إلى جانب تفضيل المرضى المتزايد للإجراءات التي تقلل من الصدمات ووقت التعافي، هو المحرك الرئيسي لهذا السوق

- على سبيل المثال، في مارس 2024، وسّعت شركة بوسطن ساينتفك محفظة علاجات أمراض القلب التداخلية قليلة التوغل بإطلاق نظام Farapulse™ للاستئصال النبضي الميداني، مُلبّيةً الطلب المتزايد على علاج الرجفان الأذيني مع تقليل المضاعفات. تُبرز هذه الابتكارات تركيز القطاع على خيارات علاجية أكثر أمانًا وسرعةً وفعالية.

- يتزايد إقبال المرضى على الإجراءات التي تُقلل مدة الإقامة في المستشفى، وتُخفف الألم، وتُقلل التكاليف مقارنةً بالجراحات المفتوحة التقليدية. يُعزز هذا التوجه اعتماد الأجهزة قليلة التوغل، وأنظمة التصوير، والتشخيصات غير الجراحية في جميع أنحاء العالم.

- علاوة على ذلك، فإن الطلب المتزايد على إجراءات العيادات الخارجية، إلى جانب توسيع استثمارات الرعاية الصحية وأطر السداد المواتية في العديد من المناطق، يعمل على تسريع نمو السوق بشكل أكبر.

- إن التقارب بين الابتكار التكنولوجي والطلب الذي يحركه المريض يعزز الحلول قليلة التدخل وغير الجراحية كمعيار جديد للرعاية في مجالات علاجية متعددة

ضبط النفس/التحدي

ارتفاع تكاليف المعدات وعقبات الامتثال التنظيمي

- على الرغم من مزاياها، فإن التكلفة الأولية المرتفعة لأنظمة الجراحة الروبوتية المتقدمة، ووسائل التصوير، والمواد الاستهلاكية المتخصصة لا تزال تشكل عائقًا كبيرًا أمام التبني، وخاصة في الاقتصادات النامية ومرافق الرعاية الصحية الأصغر حجمًا.

- على سبيل المثال، غالبًا ما تتجاوز تكلفة أنظمة الجراحة الروبوتية من الشركات المصنعة الرائدة عدة ملايين من الدولارات، مع تكاليف إضافية للصيانة والتدريب، مما يجعلها أقل سهولة في الوصول إليها بالنسبة للمستشفيات ذات الموارد المحدودة.

- علاوةً على ذلك، تُشكّل المتطلبات التنظيمية الصارمة وجداول الموافقة الطويلة للأجهزة الجديدة تحدياتٍ أمام دخول السوق، وتُبطئ تبني الحلول المبتكرة. كما تُعقّد الاختلافات في الأطر التنظيمية بين المناطق التسويق التجاري.

- كما أن المخاوف بشأن أمن البيانات في منصات التصوير والروبوتات المتكاملة مع الذكاء الاصطناعي تزيد من تحديات الامتثال، مما يتطلب من الشركات الاستثمار بكثافة في تدابير الأمن السيبراني وحماية البيانات

- إن معالجة هذه التحديات من خلال تصميمات أنظمة فعالة من حيث التكلفة، ونماذج تمويل مرنة، ومسارات موافقة مبسطة، والتركيز بشكل أكبر على الأمن السيبراني سيكون ضروريًا لدفع التبني على نطاق أوسع والنمو في السوق على المدى الطويل.

نطاق سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية

يتم تقسيم السوق على أساس المنتج والجراحة والتكنولوجيا والمستخدم النهائي

- حسب المنتج

بناءً على المنتج، يُقسّم سوق المنتجات والخدمات طفيفة التوغل وغير طفيفة التوغل إلى أجهزة جراحية، والروبوتات الطبية، وأنظمة المراقبة والتصوير، ومعدات الجراحة الكهربائية والمساعدات، ومعدات الجراحة التنظيرية. هيمن قطاع الأجهزة الجراحية على السوق محققًا أكبر حصة إيرادات بلغت 43% في عام 2024، مدفوعًا بتطبيقها الواسع في تخصصات متعددة، بما في ذلك أمراض القلب، وأمراض النساء، وجراحة العظام، وجراحة المسالك البولية. تُشكّل هذه الأجهزة أساس الإجراءات طفيفة التوغل، حيث تُوفّر دقة مُحسّنة، وصدمات أقل، وأوقات تعافي أسرع للمرضى مُقارنةً بالطرق الجراحية التقليدية. يُغذّي تزايد استخدام أدوات التنظير البطني، والقسطرة، ومجموعات الجراحة طفيفة التوغل الطلب في المستشفيات والمراكز الجراحية. تُؤكّد الأدلة السريرية القوية على تحقيق نتائج أفضل للمرضى، إلى جانب انخفاض مُدّة الإقامة في المستشفى وانخفاض التكاليف، ما يجعل الأجهزة الجراحية الخيار المُفضّل لدى مُقدّمي الرعاية الصحية. كما تُحافظ الفائدة الواسعة والابتكارات المُستمرة في المنتجات في هذه الفئة على مكانتها الرائدة في السوق العالمية.

من المتوقع أن يشهد قطاع الروبوتات الطبية أسرع نمو خلال فترة التوقعات، مدفوعًا بالاعتماد السريع على الجراحة بمساعدة الروبوت لما تتميز به من دقة ومرونة لا مثيل لها وقدرتها على إجراء عمليات معقدة. وتُسهم الاستثمارات المتزايدة لشركات مثل Intuitive Surgical وMedtronic وJohnson & Johnson في منصات الروبوتات من الجيل التالي في تسريع التقدم التكنولوجي. ويكتسب هذا القطاع زخمًا متزايدًا مع اعتماد المستشفيات للحلول الروبوتية في جراحات القلب والعظام وأمراض النساء، مما يُحسّن النتائج ويُقلل من التعب الجراحي. ويُعزز التكامل مع الذكاء الاصطناعي والتصوير المتقدم قدرات الأنظمة الروبوتية، مما يجعلها أكثر جاذبية لكل من الجراحين والمرضى. ومن المتوقع أن يُسهم الطلب المتزايد على التقنيات قليلة التوغل في الاقتصادات الناشئة وسياسات السداد المواتية في دفع عجلة نمو هذا القطاع بقوة.

- عن طريق الجراحة

بناءً على الجراحة، يُقسّم سوق المنتجات والخدمات طفيفة التوغل وغير طفيفة التوغل إلى جراحات تجميلية، وهضمية، وأمراض نسائية، ومسالك بولية، وصدرية، وقلبية، ووعائية، وعظام. استحوذت جراحات الجهاز الهضمي على أكبر حصة سوقية في عام 2024، مدفوعةً بارتفاع معدل انتشار اضطرابات الجهاز الهضمي، مثل سرطان القولون والمستقيم، وأمراض المرارة، ونزيف الجهاز الهضمي. يزداد اعتماد الإجراءات طفيفة التوغل، مثل استئصال المرارة بالمنظار وجراحة القولون والمستقيم، نظرًا لقصر فترات التعافي، وتقليل مضاعفات ما بعد الجراحة، وانخفاض التكاليف. تُعطي المستشفيات الأولوية لإجراءات الجهاز الهضمي طفيفة التوغل لتحسين معدل دوران المرضى وتقليل أعباء المرضى المقيمين. وقد عزز الاستخدام المتزايد لأدوات التنظير الداخلي والمنظاري من الدقة وسلامة المرضى. ويساهم الوعي المتزايد بالكشف المبكر عن الأمراض، وتوافر التقنيات المتقدمة، في هيمنة هذا القطاع.

من المتوقع أن تشهد جراحات القلب أسرع نمو خلال فترة التوقعات، مدفوعةً بتزايد العبء العالمي لأمراض القلب والأوعية الدموية، وتزايد اعتماد التقنيات قليلة التوغل، مثل استبدال الصمام الأبهري عبر القسطرة (TAVR). تُقلل هذه الإجراءات بشكل كبير من فترات التعافي والمخاطر مقارنةً بجراحات القلب المفتوح، مما يجعلها جذابة للغاية للمرضى ومقدمي الرعاية الصحية. وقد أدى تطوير تقنيات التصوير والقسطرة المتقدمة إلى توسيع نطاق التدخلات القلبية قليلة التوغل. ومع تزايد شيخوخة السكان وتعرضهم لأمراض القلب، يتسارع الطلب على علاجات أكثر أمانًا وأقل توغلًا. ومن المتوقع أن تُسهم الشراكات بين شركات الأجهزة الطبية والمستشفيات، لتوسيع نطاق الوصول إلى رعاية القلب قليلة التوغل، في دعم نمو قوي في هذا القطاع.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق المنتجات والخدمات قليلة التوغل وغير قليلة التوغل إلى التصوير غير البصري، وجراحة القسطرة، وجراحة المناظير. استحوذت جراحة المناظير على أكبر حصة من إيرادات السوق في عام 2024، نظرًا لاستخدامها على نطاق واسع في مجموعة متنوعة من الإجراءات، بما في ذلك جراحات أمراض النساء والجهاز الهضمي والعظام. وتتمتع هذه التقنية بخبرة واسعة في الممارسة السريرية، حيث توفر للجراحين رؤية ودقة وتحكمًا مُحسّنين مع تقليل صدمات المريض. وقد جعلت مزايا جراحة المناظير - مثل قصر مدة الإقامة في المستشفى، وسرعة التعافي، وتقليل المضاعفات - منها معيار الرعاية في العديد من التخصصات. كما يعزز الابتكار المستمر في أدوات وتقنيات التصوير في جراحة المناظير هيمنة هذا القطاع. وقد عزز تفضيل المرضى القوي لإجراءات المناظير قليلة التوغل، والتوافر الواسع للجراحين المهرة، ريادتها في السوق العالمية.

من المتوقع أن ينمو قطاع جراحة القسطرة بأسرع معدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالشعبية المتزايدة للتدخلات القائمة على القسطرة، مثل استبدال الصمام التاجي عبر القسطرة (TAVR)، وإصلاح الصمام التاجي عبر القسطرة، وإجراءات الأوعية الدموية القائمة على القسطرة. توفر هذه التقنيات بدائل منقذة للحياة للمرضى غير المؤهلين للجراحة المفتوحة بسبب العمر أو الأمراض المصاحبة. ويساهم تزايد الموافقات التنظيمية والتجارب السريرية التي تثبت سلامة وفعالية إجراءات القسطرة في تعزيز اعتمادها عالميًا. ويساهم وجود مجموعة كبيرة من أجهزة القسطرة من الجيل التالي، إلى جانب أطر السداد الداعمة، في تسريع انتشار السوق. ومع تزايد إعطاء مقدمي الرعاية الصحية الأولوية لحلول أمراض القلب والأوعية الدموية الأقل تدخلاً، من المتوقع أن يشهد قطاع جراحة القسطرة نموًا استثنائيًا.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق المنتجات والخدمات قليلة التدخل وغير قليلة التدخل إلى أقسام جراحية في المستشفيات، ومراكز جراحية، وجراحين أفراد، وكليات طب، وغيرها. هيمنت أقسام الجراحة في المستشفيات على السوق في عام 2024، مستحوذةً على أكبر حصة من الإيرادات بفضل بنيتها التحتية المتطورة، وتوافر الجراحين المهرة، وقدرتها على التعامل مع أعداد كبيرة من المرضى. غالبًا ما تكون المستشفيات المرافق الرئيسية للإجراءات الجراحية المعقدة قليلة التدخل وغير الجراحية، مدعومةً بغرف عمليات متخصصة وتقنيات تصوير متطورة. إن وجود أطر سداد قوية في الأسواق المتقدمة يعزز تفضيل المرضى للرعاية الصحية في المستشفيات. إن زيادة الاستثمارات الحكومية والخاصة في البنية التحتية للمستشفيات، إلى جانب التدريب المستمر واعتماد التكنولوجيا، يعززان ريادة هذا القطاع. إن قدرة المستشفيات على تقديم رعاية شاملة - من التشخيص إلى الجراحة والتعافي بعد الجراحة - تضمن دورها المحوري في السوق.

من المتوقع أن تسجل مراكز الجراحة أسرع نمو خلال الفترة المتوقعة، مدفوعةً بالتحول العالمي نحو جراحات العيادات الخارجية وإجراءات اليوم الواحد. تتطلب التقنيات طفيفة التوغل فترات نقاهة أقصر، مما يجعلها مناسبةً تمامًا للعيادات الخارجية حيث تُعطى الأولوية للفعالية من حيث التكلفة والكفاءة. يفضل المرضى بشكل متزايد مراكز الجراحة لراحتهم، وانخفاض تكاليفهم مقارنةً بالمستشفيات، وقصر فترات الانتظار. تُمكّن التطورات التكنولوجية مراكز الجراحة من إجراء مجموعة أوسع من التدخلات الجراحية المعقدة طفيفة التوغل. بالإضافة إلى ذلك، يُسرّع الدعم التنظيمي والتغطية التأمينية لجراحات العيادات الخارجية من تبني هذه التقنيات. كما أن ازدياد عدد المراكز الجراحية المتخصصة التي تُركز على جراحة العظام وأمراض القلب وأمراض الجهاز الهضمي يدعم النمو القوي لهذا القطاع.

تحليل إقليمي لسوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية

- سيطرت أمريكا الشمالية على سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية بأكبر حصة إيرادات بلغت 40.3٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية والتبني السريع للتقنيات الطبية المبتكرة

- يفضل المرضى في المنطقة بشكل متزايد الحلول الأقل تدخلاً وغير الجراحية نظرًا لأوقات التعافي الأقصر والمخاطر المنخفضة والفعالية من حيث التكلفة مقارنة بالإجراءات التقليدية، مما يجعلها الخيار الأول في العديد من المجالات العلاجية

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، والتغطية التأمينية القوية، والمجتمع الطبي المائل إلى التكنولوجيا، مما يضع المنتجات قليلة التدخل وغير الجراحية كمكونات أساسية لتقديم الرعاية الحديثة في كل من المستشفيات ومراكز العيادات الخارجية.

نظرة ثاقبة على سوق المنتجات والخدمات قليلة التدخل وغير قليلة التدخل في الولايات المتحدة

استحوذ سوق المنتجات والخدمات طفيفة التوغل وغير طفيفة التوغل في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية في عام 2024، مدعومًا ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق على الجراحة بمساعدة الروبوت، والتركيز القوي على تقليل فترات الإقامة في المستشفى. ويتزايد إقبال المرضى على الحلول طفيفة التوغل وغير طفيفة التوغل نظرًا لسرعة تعافيهم وانخفاض مخاطرهم مقارنةً بالإجراءات المفتوحة. ويساهم التكامل المتزايد للذكاء الاصطناعي والروبوتات والتصوير في مرافق الرعاية الصحية الأمريكية في تسريع نمو السوق. علاوة على ذلك، تُسهم سياسات السداد المواتية والابتكار المستمر من قِبل شركات مثل ميدترونيك وبوسطن ساينتيفيك وإنتويتيف سرجيكال في تعزيز اعتماد هذه التقنيات بشكل كبير في المستشفيات والمراكز الجراحية.

نظرة عامة على سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية في أوروبا

من المتوقع أن يشهد سوق المنتجات والخدمات قليلة التدخل وغير قليلة التدخل في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الطلب على خيارات العلاج المتقدمة، ولوائح الرعاية الصحية الصارمة، والعبء المتزايد للأمراض المزمنة. ويعزز التوسع الحضري المتزايد، إلى جانب الاستثمارات في البنية التحتية للرعاية الصحية، اعتماد التقنيات قليلة التدخل وغير قليلة التدخل في الأسواق الأوروبية المتقدمة والناشئة على حد سواء. وتشهد المنطقة إقبالًا ملحوظًا على جراحات الجهاز الهضمي والقلب والعظام، مدعومًا بتمويل حكومي مناسب وتعاون بين المستشفيات وشركات الأجهزة الطبية.

نظرة ثاقبة على سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية في المملكة المتحدة

من المتوقع أن ينمو سوق المنتجات والخدمات الجراحية طفيفة التوغل وغير طفيفة التوغل في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بالتركيز الشديد على تحديث البنية التحتية للرعاية الصحية وتقليل تراكم العمليات الجراحية. يتزايد إقبال المرضى ومقدمي الرعاية الصحية على الإجراءات الجراحية طفيفة التوغل نظرًا لسلامتها وكفاءتها وقصر فترات التعافي. إضافةً إلى ذلك، تُهيئ المبادرات الحكومية التي تُشجع على الصحة الرقمية والتقنيات الجراحية المتقدمة بيئةً مواتيةً لتبني هذه التقنيات. ومع تزايد الطلب في كلٍّ من مستشفيات هيئة الخدمات الصحية الوطنية (NHS) العامة ومرافق الرعاية الصحية الخاصة، تُصبح المملكة المتحدة مركزًا هامًا للحلول الجراحية طفيفة التوغل وغير الجراحية.

نظرة عامة على سوق المنتجات والخدمات قليلة التدخل وغير قليلة التدخل في ألمانيا

من المتوقع أن يشهد سوق المنتجات والخدمات الألمانية قليلة التدخل وغير قليلة التدخل نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا بالبنية التحتية القوية للرعاية الصحية في البلاد، والتركيز على الابتكار، وزيادة الاستثمارات في تقنيات الروبوتات والتصوير. ويساهم تفضيل ألمانيا للحلول الطبية الدقيقة والصديقة للبيئة في زيادة الطلب على الأجهزة قليلة التدخل في كل من المستشفيات والعيادات المتخصصة. ويتزايد شيوع دمج المنصات الروبوتية وأنظمة التصوير المتقدمة في سير العمل الجراحي. علاوة على ذلك، فإن قاعدة التصنيع القوية في ألمانيا وتركيزها على التقنيات الطبية عالية الجودة يضعانها في صدارة السوق الأوروبية.

نظرة عامة على سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق المنتجات والخدمات قليلة التدخل وغير قليلة التدخل في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وتوسع البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. تُسرّع المبادرات الحكومية التي تُشجع على الرقمنة والرعاية الصحية الذكية من تبني التقنيات قليلة التدخل. كما أن دور المنطقة كمركز تصنيع رئيسي للأجهزة الجراحية والروبوتات الطبية يُعزز القدرة على تحمل التكاليف وسهولة الوصول. كما يُسهم نمو السياحة الطبية، لا سيما في دول مثل الهند وتايلاند، في الإقبال السريع على هذه الحلول المتقدمة.

نظرة ثاقبة على سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية في اليابان

يشهد سوق المنتجات والخدمات اليابانية قليلة التدخل وغير قليلة التدخل زخمًا متزايدًا بفضل ثقافة الابتكار التكنولوجي الراسخة، والتوسع الحضري السريع، والطلب المتزايد على حلول الرعاية الصحية الفعّالة. ويُعزى اعتماد الإجراءات قليلة التدخل وغير قليلة التدخل إلى شيخوخة السكان في اليابان، مما يتطلب حلول تعافي أكثر أمانًا وسرعة. ويعزز دمج المنصات الروبوتية، والتصوير المتقدم، والتشخيصات المدعومة بالذكاء الاصطناعي، النمو، حيث تسعى المستشفيات إلى تحسين الدقة ونتائج المرضى. علاوة على ذلك، يُسهم الدعم الحكومي لتحديث الرعاية الصحية، والنظام البيئي التكنولوجي الراسخ في البلاد، في خلق فرص نمو قوية.

نظرة ثاقبة على سوق المنتجات والخدمات غير الجراحية وغير الجراحية في الهند

استحوذ سوق المنتجات والخدمات الهندية قليلة التدخل وغير قليلة التدخل على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بنمو الطبقة المتوسطة في البلاد، والطلب المرتفع على الرعاية الصحية بأسعار معقولة، والاعتماد السريع على التقنيات الطبية المتقدمة. تبرز الهند كوجهة رائدة للسياحة العلاجية، حيث يسعى المرضى إلى علاجات قليلة التدخل وغير جراحية فعالة من حيث التكلفة. وتساهم المبادرات الحكومية التي تشجع على المدن الذكية وتطوير البنية التحتية للرعاية الصحية في تعزيز هذا التوجه. بالإضافة إلى ذلك، فإن الوجود المتزايد للمصنّعين المحليين والشراكات مع شركات الأجهزة العالمية يجعل العلاجات المتقدمة أكثر سهولة في الوصول، مما يعزز التوسع القوي للسوق في المناطق الحضرية وشبه الحضرية.

حصة سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية

إن صناعة المنتجات والخدمات غير الجراحية وغير الجراحية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ميدترونيك (أيرلندا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- زيمر بيوميت. (الولايات المتحدة)

- شركة إنتويتيف سرجيكال (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- ب. براون إس إي (ألمانيا)

- شركة فوجي فيلم القابضة (اليابان)

- شركة أوليمبوس (اليابان)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- GE HealthCare. (الولايات المتحدة)

- كونينكليكي فيليبس إن في، (هولندا)

- شركة هولوجيك (الولايات المتحدة)

- شركة تيرومو (اليابان)

- شركة إدواردز لعلوم الحياة (الولايات المتحدة)

- شركة فاريان للأنظمة الطبية (الولايات المتحدة)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق المنتجات والخدمات الأقل تدخلاً وغير التدخلية العالمية؟

- في أبريل 2025، حصلت جزر فيرجن البريطانية على موافقة إدارة الغذاء والدواء الأمريكية 510(k) لنظام التنظير بالليزر Leos، مما يُمثل تقدمًا ملحوظًا في جراحة الجلوكوما طفيفة التوغل. يُعد هذا النظام أول نظام ليزري معتمد من إدارة الغذاء والدواء الأمريكية، مزودًا بتصوير تنظيري رقمي متقدم لخفض ضغط العين الداخلي، مما يُقدم معيارًا جديدًا في علاج الجلوكوما.

- في أبريل 2025، أطلقت شركة سايت ساينسز نظامها الجراحي OMNI Edge في اجتماع الجمعية الأمريكية لجراحة الساد والانكسار (ASCRS) في لوس أنجلوس. يمثل هذا النظام ابتكارًا هامًا في جراحة الجلوكوما طفيفة التوغل، حيث يجمع بين التكنولوجيا المتقدمة والتصميم الموجه نحو المستخدم لتحسين النتائج الجراحية.

- في أكتوبر 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على استخدام نظام Versius الجراحي من شركة CMR Surgical في عمليات استئصال المرارة. يوفر هذا النظام الروبوتي المحمول دقة ومرونة مُحسّنتين للجراحات طفيفة التوغل، مما يُمثل تقدمًا ملحوظًا في مجال الروبوتات الجراحية. تُسهّل هذه الموافقة الوصول إلى الجراحات بمساعدة الروبوتات على نطاق أوسع، مما قد يُحسّن نتائج المرضى ويُقلل من فترات التعافي.

- في فبراير 2024، طرحت فيليبس نظام LumiGuide، وهو نظام تحديد المواقع العالمي (GPS) ثلاثي الأبعاد يعمل بالضوء، ومُصمم لتسهيل إجراء الجراحات طفيفة التوغل دون إشعاع. تُعزز هذه التقنية المبتكرة دقة الجراحة من خلال توفير إرشادات آنية وخالية من الإشعاع، مما يُحسّن سلامة المرضى ويُقلل من التعرض للإشعاع الضار.

- في نوفمبر 2023، أصبحت كليفلاند كلينك أول مستشفى في الولايات المتحدة يُجري جراحة السمنة باستخدام نظام روبوتي مُعزز بتقنية مغناطيسية. يوفر هذا التطور في الجراحة بمساعدة الروبوت دقةً وتحكمًا مُحسّنين، مما يُحسّن نتائج المرضى ويُقلل من فترات التعافي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.