Global Mining Automation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.75 Billion

USD

12.69 Billion

2025

2033

USD

6.75 Billion

USD

12.69 Billion

2025

2033

| 2026 –2033 | |

| USD 6.75 Billion | |

| USD 12.69 Billion | |

| % | |

|

تقسيم سوق أتمتة التعدين العالمي، حسب التقنية (تقنية التعدين السطحي، تقنية التعدين تحت الأرض)، وسير العمل (تطوير المنجم، عملية التعدين، صيانة المنجم)، والنوع (المعدات، البرامج، نظام الاتصالات) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق أتمتة التعدين العالمي

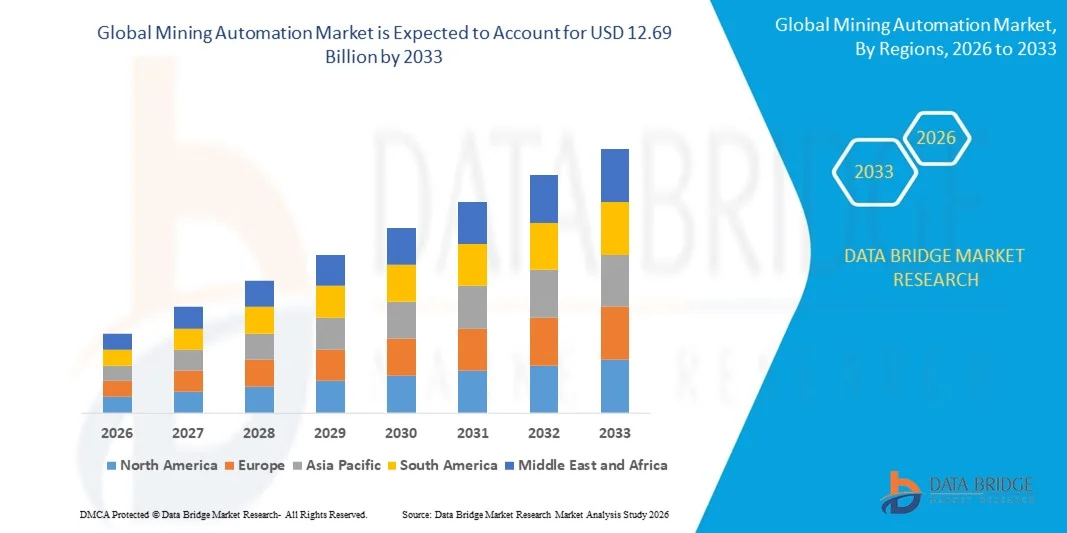

- بلغت قيمة سوق أتمتة التعدين العالمية 6.75 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 12.69 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.20% خلال فترة التوقعات.

- يرجع التوسع في السوق في المقام الأول إلى زيادة نشر المعدات الآلية المتقدمة والروبوتات والأنظمة التي تدعم الذكاء الاصطناعي في عمليات التعدين، مما يدعم زيادة الإنتاجية وتحسين السلامة وخفض التكاليف التشغيلية.

- بالإضافة إلى ذلك، فإن الطلب المتزايد على حلول التعدين الموثوقة والقائمة على البيانات والقابلة للتشغيل عن بُعد، يجعل من الأتمتة عاملاً أساسياً في عمليات التعدين الحديثة. وتساهم هذه التوجهات المتقاربة في تسريع تبني تقنيات أتمتة التعدين، مما يدفع نمو القطاع بشكل ملحوظ.

تحليل سوق أتمتة التعدين العالمي

- أصبحت أنظمة أتمتة التعدين، التي تشمل المعدات ذاتية التشغيل ومنصات المراقبة عن بعد وتقنيات التحكم المدعومة بالذكاء الاصطناعي، ضرورية بشكل متزايد في عمليات التعدين الحديثة نظرًا لقدرتها على تعزيز سلامة العمال وتحسين الإنتاجية وتمكين العمليات عن بعد والتكامل بسلاسة مع النظم البيئية الرقمية للمناجم.

- إن الطلب المتزايد على أتمتة التعدين مدفوع في المقام الأول بالاعتماد الواسع النطاق لتقنيات التعدين الرقمية، وتزايد المخاوف المتعلقة بالسلامة في بيئات التعدين الخطرة، والتحول القوي للصناعة نحو خفض تكاليف التشغيل من خلال الحلول المستقلة والذكية القائمة على البيانات.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق أتمتة التعدين العالمي بأكبر حصة من الإيرادات بلغت 35٪ في عام 2025، مدعومة بالتبني المبكر لتقنيات التعدين المتقدمة، والقدرة العالية على الاستثمار الرأسمالي، والوجود القوي لمقدمي خدمات الأتمتة الرائدين، مع نمو كبير في أنظمة النقل والحفر ذاتية التشغيل مدفوعة بالابتكار من شركات التعدين والتكنولوجيا الكبرى.

- من المتوقع أن تكون أمريكا الشمالية المنطقة الأسرع نمواً في سوق أتمتة التعدين العالمية خلال فترة التوقعات، وذلك بسبب التصنيع السريع، وزيادة إنتاج التعدين، وارتفاع الاستثمارات في البنية التحتية الذكية للتعدين في جميع أنحاء الاقتصادات النامية.

- هيمنت تقنية التعدين السطحي على السوق بأكبر حصة من الإيرادات بلغت 58.4٪ في عام 2025، مدفوعة بالانتشار الواسع لأنظمة النقل ذاتية القيادة، وحفارات الآبار، وحلول إدارة الأساطيل في المناجم الكبيرة ذات الحفر المفتوحة.

نطاق التقرير وتجزئة سوق أتمتة التعدين العالمي

|

صفات |

رؤى رئيسية حول سوق أتمتة التعدين |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة كاتربيلر (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وإنتاج الشركات وقدرتها الإنتاجية الممثلة جغرافيًا، وتخطيطات شبكة الموزعين والشركاء، وتحليلًا مفصلًا ومحدثًا لاتجاهات الأسعار، وتحليلًا لنقص سلسلة التوريد والطلب. |

اتجاهات سوق أتمتة التعدين العالمية

تحسين الكفاءة من خلال الذكاء الاصطناعي والأتمتة والأنظمة المستقلة

- يُعدّ التكامل العميق بين الذكاء الاصطناعي والتعلم الآلي والتقنيات المستقلة في عمليات التعدين اتجاهاً هاماً ومتسارعاً في سوق أتمتة التعدين العالمي. ويساهم هذا التكامل بشكل كبير في تحسين الكفاءة التشغيلية، واتخاذ القرارات في الوقت الفعلي، وزيادة إنتاجية المنجم بشكل عام.

- فعلى سبيل المثال، تستفيد أنظمة النقل ذاتية القيادة (AHS) من شركات مثل كاتربيلر وكوماتسو من أنظمة الملاحة المدعومة بالذكاء الاصطناعي لتمكين الشاحنات بدون سائق من العمل بأمان وبشكل متواصل، مما يقلل من وقت التوقف والأخطاء البشرية. وبالمثل، تسمح حلول الحفر المدعومة بالذكاء الاصطناعي من إبيروك وساندفيك للمناجم بتحسين أنماط الحفر وزيادة دقة عمليات التفجير.

- يُتيح دمج الذكاء الاصطناعي ميزات متقدمة مثل الصيانة التنبؤية، حيث تتم مراقبة حالة المعدات باستمرار لتوقع الأعطال واقتراح جداول صيانة مثالية. كما تستخدم بعض أنظمة الجيل التالي الذكاء الاصطناعي لاكتشاف أي خلل في الوقت الفعلي، مثل الاهتزازات غير المعتادة أو تغيرات درجات الحرارة، مما يُعزز السلامة من خلال تحديد المخاطر قبل تفاقمها. بالإضافة إلى ذلك، توفر الآلات ذاتية التشغيل وشبه ذاتية التشغيل إمكانية التشغيل بدون تدخل بشري، مما يسمح لشركات التعدين بإدارة المعدات الحيوية عن بُعد من مراكز التحكم المركزية.

- يُسهم التكامل السلس بين المنصات المدعومة بالذكاء الاصطناعي وأنظمة التعدين الرقمية وأجهزة الاستشعار المتصلة بإنترنت الأشياء في دعم المراقبة والتحكم المركزيين في أنظمة النقل والحفر والتهوية وإدارة الأسطول. ومن خلال واجهة رقمية موحدة، يستطيع المشغلون الإشراف على وظائف التعدين المتعددة، وتحسين سير العمل، وتعزيز الالتزام بمعايير السلامة في جميع أنحاء موقع التعدين.

- يُعيد هذا التوجه المتزايد نحو أنظمة التعدين الأكثر ذكاءً واستقلاليةً وترابطًا تشكيل معايير التشغيل في جميع أنحاء القطاع. ونتيجةً لذلك، تعمل شركات مثل هيكساغون، وإيه بي بي، وسيمنز على تطوير حلول تعدين متقدمة مدعومة بالذكاء الاصطناعي، تتميز بدعم آلي لاتخاذ القرارات، وقدرات تشغيل عن بُعد، وتقنيات متكاملة لإدارة الأساطيل.

- يتزايد الطلب على تقنيات أتمتة التعدين التي تتميز بالذكاء الاصطناعي السلس والوظائف المستقلة بسرعة في عمليات التعدين السطحية وتحت الأرض، حيث تعطي الشركات الأولوية للسلامة والإنتاجية وكفاءة التكلفة في بيئات التعدين المعقدة بشكل متزايد .

ديناميكيات سوق أتمتة التعدين العالمية

السائق

الحاجة المتزايدة نتيجة لارتفاع متطلبات السلامة واعتماد التكنولوجيا المستقلة

- إن التركيز المتزايد على سلامة العمال، والموثوقية التشغيلية، والإنتاجية في مواقع التعدين - إلى جانب التبني المتسارع لتقنيات التعدين المستقلة والرقمية - هو محرك رئيسي للطلب المتزايد على حلول أتمتة التعدين.

- فعلى سبيل المثال، في عام 2025، أعلنت شركات رائدة في قطاع التعدين، مثل كاتربيلر وكوماتسو، عن تطويرات في أنظمة النقل والحفر ذاتية القيادة، حيث دمجت شبكات استشعار متطورة وأنظمة ملاحة مدعومة بالذكاء الاصطناعي لتحسين السلامة ودقة العمليات. ومن المتوقع أن تُسهم هذه المبادرات في دفع سوق أتمتة التعدين قُدماً خلال الفترة المتوقعة.

- في ظل مواجهة شركات التعدين لظروف عمل خطرة، ونقص في العمالة، وضغوط متزايدة لتحسين الكفاءة التشغيلية، توفر الأنظمة الآلية قدرات متقدمة مثل المراقبة في الوقت الفعلي، وتجنب الاصطدام، والتحليلات التنبؤية - مما يمثل ترقية كبيرة مقارنة بالعمليات اليدوية التقليدية.

- علاوة على ذلك، فإن التوسع المتزايد في استخدام تقنيات التعدين الرقمية والمنصات القائمة على إنترنت الأشياء يجعل الأتمتة عنصرًا أساسيًا في عمليات التعدين الحديثة، مما يتيح التكامل السلس مع إدارة الأسطول والتحكم في التهوية وأنظمة القيادة المركزية.

- يُسهم تزايد الحاجة إلى العمليات عن بُعد، وتقليل فترات التوقف، وتحسين استخدام المعدات، في نشر شاحنات النقل ذاتية القيادة، وحفارات الآبار الآلية، وأدوات التحسين المدعومة بالذكاء الاصطناعي في بيئات التعدين السطحي وتحت الأرض. ويتعزز هذا التوجه أيضاً بالاعتماد المتزايد لحلول الأتمتة المعيارية والقابلة للتطوير، والتي تُسهّل دمجها في البنية التحتية القائمة للمناجم.

ضبط النفس/التحدي

مخاوف بشأن ثغرات الأمن السيبراني وارتفاع تكاليف التنفيذ الأولية

- تُشكل المخاوف المتعلقة بمخاطر الأمن السيبراني المرتبطة بأنظمة التعدين المتصلة والمؤتمتة تحديًا كبيرًا أمام انتشارها على نطاق أوسع في السوق. ونظرًا لاعتماد منصات التعدين الرقمي بشكل كبير على الاتصال الشبكي وأجهزة الاستشعار وأنظمة البرمجيات المركزية، فإنها تُصبح أهدافًا محتملة للهجمات السيبرانية، مما يُثير مخاوف شركات التعدين بشأن اختراقات البيانات وتعطل العمليات.

- على سبيل المثال، أدت التقارير البارزة عن الثغرات الأمنية الإلكترونية في أنظمة إنترنت الأشياء الصناعية وأنظمة تكنولوجيا التشغيل إلى جعل بعض المشغلين حذرين بشأن النشر السريع لتقنيات التعدين الآلية بالكامل.

- يُعدّ التصدي لمخاطر الأمن السيبراني هذه من خلال التشفير المتقدم، وبروتوكولات الاتصال الآمنة، والمصادقة متعددة الطبقات، والتحديثات البرمجية المستمرة، أمراً بالغ الأهمية لضمان سلامة العمليات. وتُبرز شركات رائدة مثل ABB وسيمنز وهيكساغون أُطرها الأمنية السيبرانية المتينة لتعزيز ثقة العملاء.

- بالإضافة إلى ذلك، لا يزال الاستثمار الأولي المرتفع المطلوب للأتمتة - والذي يشمل الآلات ذاتية التشغيل، وأجهزة الاستشعار المتقدمة، ومنصات البرمجيات، وتدريب القوى العاملة - يشكل عائقًا كبيرًا، لا سيما بالنسبة لشركات التعدين الصغيرة والمتوسطة الحجم أو الشركات في المناطق النامية. وبينما تُسهم حلول الأتمتة المعيارية في خفض التكاليف، لا تزال الأنظمة ذاتية التشغيل المتميزة تتطلب نفقات رأسمالية كبيرة.

- على الرغم من أن الأسعار قد تنخفض تدريجياً مع نضوج التقنيات، إلا أن تصور ارتفاع التكاليف الأولية يمكن أن يعيق التبني بين المشغلين الحساسين للتكاليف والذين قد لا يدركون بعد القيمة طويلة الأجل للأتمتة.

- إن التغلب على هذه التحديات من خلال تدابير الأمن السيبراني الأقوى، وتدريب القوى العاملة المحسن، ونماذج التمويل المرنة، وحزم الأتمتة الأكثر فعالية من حيث التكلفة، سيكون أمراً ضرورياً للحفاظ على النمو طويل الأجل لسوق أتمتة التعدين العالمي.

نطاق سوق أتمتة التعدين العالمي

يتم تقسيم سوق أتمتة التعدين على أساس التقنية وسير العمل والنوع.

- حسب التقنية

استنادًا إلى التقنية، ينقسم سوق أتمتة التعدين العالمي إلى أتمتة التعدين السطحي وأتمتة التعدين تحت الأرض. وقد هيمنت تقنية التعدين السطحي على السوق بحصة إيرادات بلغت 58.4% في عام 2025، مدفوعةً بالانتشار الواسع لأنظمة النقل ذاتية القيادة، وحفارات الآبار، وحلول إدارة الأساطيل في المناجم المكشوفة الكبيرة. تستفيد عمليات التعدين السطحي بشكل كبير من الأتمتة نظرًا لاتساع مناطق عملياتها، وإمكانية التنبؤ بمسارات المركبات ذاتية القيادة، وسهولة دمج أجهزة الاستشعار المتقدمة وأنظمة المراقبة المدعومة بالذكاء الاصطناعي. وتواصل شركات التعدين إعطاء الأولوية للأتمتة في المناجم السطحية لتقليل استهلاك الوقود، وتعزيز سلامة المشغلين، وتحسين دورات الإنتاج.

من المتوقع أن تشهد تقنية التعدين تحت الأرض أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعةً بالطلب المتزايد على استخراج المعادن من الأعماق، وتشديد لوائح السلامة، والانتشار المتزايد للرافعات ذاتية التشغيل، وأنظمة الحفر عن بُعد، ومراقبة التهوية في الوقت الفعلي. كما تُسهم التطورات في شبكات الاتصالات، مثل شبكات LTE وشبكات الجيل الخامس الخاصة، في دعم التوسع السريع لأتمتة التعدين تحت الأرض.

- حسب سير العمل

استنادًا إلى سير العمل، يُقسّم سوق أتمتة التعدين العالمي إلى تطوير المناجم، وعمليات التعدين، وصيانة المناجم. وقد هيمن قطاع عمليات التعدين على السوق بحصة بلغت 46.9% في عام 2025، مدفوعًا بالاعتماد الواسع لأنظمة النقل الذاتي، والحفر، وتحسين عمليات التفجير، وتحليل درجة الخام في الوقت الفعلي. تُعزز الأتمتة في عمليات التعدين الإنتاجية والسلامة بشكل مباشر، مما يجعلها محورًا رئيسيًا للاستثمار لدى شركات التعدين الرائدة. وتُساعد منصات الأتمتة المتكاملة على تحسين عمليات الاستخراج، وتقليل التأخيرات التشغيلية، وتوفير مراقبة مستمرة لأداء المعدات.

من المتوقع أن يشهد قطاع صيانة المناجم أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدعومًا بالاستخدام المتزايد لأدوات الصيانة التنبؤية، والتشخيص القائم على الذكاء الاصطناعي، وطائرات الفحص الآلية بدون طيار. ونظرًا لأن أعطال المعدات تُسهم بشكل كبير في توقف العمليات التشغيلية وتكاليفها، فإن الشركات تتبنى بشكل متزايد حلول الصيانة الآلية لإطالة عمر الأصول وتقليل حالات التوقف غير المخطط لها. كما يشهد قطاع تطوير المناجم أيضًا اعتمادًا مطردًا لهذه الحلول نظرًا للطلب المتزايد على تقنيات الحفر وبناء الأنفاق الأكثر أمانًا.

- حسب النوع

يُقسّم سوق أتمتة التعدين العالمي، بحسب نوع المعدات، إلى ثلاثة قطاعات رئيسية: المعدات، والبرمجيات، وأنظمة الاتصالات. وقد هيمن قطاع المعدات على السوق بحصة إيرادات بلغت 52.7% في عام 2025، وذلك بفضل الاستثمارات الواسعة في شاحنات النقل ذاتية القيادة، وحفارات الآبار، والرافعات، وأدوات التعدين الروبوتية. وتُولي شركات التعدين أهمية قصوى لمعدات الأتمتة لتعزيز الإنتاجية، والحد من تعرض الأفراد للبيئات الخطرة، وتحسين كفاءة العمليات. كما تُعزز التطورات المستمرة في أجهزة الاستشعار، وأنظمة تحديد المواقع العالمية (GPS)، وتقنية الليدار، وأنظمة الملاحة بالذكاء الاصطناعي، من هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع البرمجيات أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدعومًا بالاعتماد المتزايد على تحليلات البيانات الآنية، ومنصات تحسين أداء الأساطيل، وخوارزميات الصيانة التنبؤية، وبرامج التحكم الذاتي. ومع تحول المناجم نحو أنظمة رقمية متكاملة، تصبح البرمجيات عنصرًا أساسيًا في إدارة العمليات الذاتية. كما يشهد قطاع أنظمة الاتصالات نموًا قويًا، حيث أصبحت الشبكات عالية النطاق الترددي، مثل شبكات الجيل الخامس الخاصة وإنترنت الأشياء الصناعية، ضرورية لتمكين التشغيل الآلي في الوقت الفعلي في مواقع التعدين النائية.

تحليل إقليمي لسوق أتمتة التعدين العالمي

- هيمنت منطقة آسيا والمحيط الهادئ على سوق أتمتة التعدين العالمي بأكبر حصة من الإيرادات بلغت 35٪ في عام 2025، مدفوعة بالاستثمار القوي في تقنيات التعدين المتقدمة، والتبني المبكر للمعدات ذاتية التشغيل، ووجود قادة الصناعة الرئيسيين المتخصصين في الأتمتة والروبوتات وحلول التعدين الرقمية.

- تولي شركات التعدين في المنطقة أولوية متزايدة لتعزيز السلامة والكفاءة التشغيلية والمراقبة في الوقت الفعلي، مما يؤدي إلى اعتماد واسع النطاق لأنظمة النقل ذاتية القيادة، ومنصات الحفر الآلية، ومنصات إدارة الأساطيل المدعومة بالذكاء الاصطناعي.

- يُعزز هذا الإقبال السريع وفرة رأس المال، وقوى عاملة ماهرة ذات توجه تقني، ولوائح سلامة صارمة تُشجع على التحول نحو الأتمتة. وتجعل هذه العوامل مجتمعةً من أمريكا الشمالية مركزًا رائدًا لنشر أحدث تقنيات أتمتة التعدين في العمليات السطحية وتحت الأرضية على حد سواء.

نظرة معمقة على سوق أتمتة التعدين في الولايات المتحدة

استحوذ سوق أتمتة التعدين في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 81% في عام 2025 ضمن أمريكا الشمالية، مدفوعًا بالانتشار السريع لمعدات التعدين ذاتية القيادة، وأنظمة التحكم الرقمية، وتقنيات تحسين أساطيل المعدات المدعومة بالذكاء الاصطناعي. ويولي مشغلو المناجم اهتمامًا متزايدًا بتعزيز السلامة، وخفض تكاليف التشغيل، وتحسين الإنتاجية، مما يُحفز الطلب على حلول النقل الذاتي، والحفر الآلي، والمراقبة الآنية. كما أن التوجه القوي نحو التحول الرقمي في عمليات التعدين، إلى جانب التطورات في شبكات الجيل الخامس الخاصة، وتقنيات الاستشعار، ومراكز العمليات عن بُعد، يُسرّع من توسع السوق. علاوة على ذلك، تواصل الشركات الرائدة في هذا القطاع، مثل كاتربيلر، وكوماتسو، وهيكساغون، الابتكار في مجال التنقل الذاتي، والصيانة التنبؤية، وإدارة الأساطيل المتكاملة، مما يُعزز مكانة الولايات المتحدة في مجال أتمتة التعدين.

نظرة عامة على سوق أتمتة التعدين في أوروبا

من المتوقع أن يشهد سوق أتمتة التعدين في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بلوائح السلامة الصارمة للعمال، ومتطلبات الاستدامة، والحاجة إلى زيادة الإنتاجية في مناطق التعدين المتطورة. ويُعزز هذا التوجه نحو الأتمتة البنية التحتية الصناعية القوية في المنطقة، فضلًا عن مبادرات التحول الرقمي المتزايدة. وتتبنى شركات التعدين الأوروبية بسرعة المعدات ذاتية التشغيل، وتقنيات التشغيل عن بُعد، وتحليلات البيانات المتقدمة لتعزيز الكفاءة وتقليل الأثر البيئي. وتكتسب أتمتة التعدين زخمًا في عمليات التعدين السطحية وتحت الأرضية على حد سواء، مع زيادة دمج أساطيل المركبات الكهربائية ذاتية التشغيل وتقنيات التعدين منخفضة الانبعاثات، لا سيما في الدول التي تركز على استراتيجيات التحول الأخضر.

نظرة عامة على سوق أتمتة التعدين في المملكة المتحدة

من المتوقع أن يشهد سوق أتمتة التعدين في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في تقنيات التعدين الرقمية والضغط المتزايد لتحديث عمليات الاستخراج. ورغم أن قطاع التعدين في المملكة المتحدة أصغر حجمًا مقارنةً بمناطق أخرى، إلا أن تركيزها القوي على السلامة وتحسين العمليات والامتثال البيئي يشجع على تبني أنظمة الحفر الآلي والروبوتات وأنظمة المراقبة الآنية. كما أن الطلب المتزايد على المعادن اللازمة لتقنيات الطاقة المتجددة، إلى جانب دعم الابتكار الرقمي وتكامل الذكاء الاصطناعي، يعزز بشكل أكبر تبني الأتمتة في عمليات التعدين في المملكة المتحدة.

نظرة عامة على سوق أتمتة التعدين في ألمانيا

من المتوقع أن يشهد سوق أتمتة التعدين في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالوعي المتزايد بأهمية التحول الرقمي والتركيز المتنامي على حلول التعدين المستدامة عالية التقنية. يدعم النظام الصناعي المتطور في ألمانيا، إلى جانب التركيز على الهندسة الدقيقة، تبني الروبوتات والمعدات ذاتية التشغيل وتقنيات المراقبة الذكية. ومع استمرار ألمانيا في الاستثمار في الطاقة المتجددة والعمليات الصناعية الصديقة للبيئة، تعمل شركات التعدين على تحديث عملياتها باستخدام أنظمة إدارة تعتمد على البيانات، وآلات مؤتمتة، وتقنيات موفرة للطاقة. كما يُسهم دمج أتمتة التعدين ضمن أطر عمل الثورة الصناعية الرابعة في تسريع زخم السوق.

نظرة عامة على سوق أتمتة التعدين في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أتمتة التعدين في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 24% خلال الفترة من 2026 إلى 2033، مدفوعًا بتسارع وتيرة التصنيع، وارتفاع الطلب على المعادن، والاستثمارات الكبيرة في تحديث قطاع التعدين في الصين وأستراليا والهند واليابان. ويشجع التوسع الحضري المتزايد وتزايد أنشطة التعدين لدعم تطوير البنية التحتية على تبني الشاحنات ذاتية القيادة، وأنظمة الحفر الروبوتية، وحلول المراقبة المدعومة بالذكاء الاصطناعي. كما تساهم المبادرات الحكومية التي تدعم التعدين الرقمي والتصنيع الذكي في تعزيز نمو السوق. ومع تعزيز منطقة آسيا والمحيط الهادئ مكانتها كمركز عالمي للتعدين ومعالجة المعادن، أصبحت تقنيات الأتمتة أكثر سهولة في الوصول إليها وبأسعار معقولة.

نظرة عامة على سوق أتمتة التعدين في اليابان

يشهد سوق أتمتة التعدين في اليابان نموًا متسارعًا بفضل الابتكار التكنولوجي المتزايد، والبنية التحتية الرقمية المتطورة، واهتمام البلاد الراسخ بالروبوتات والأتمتة. ويعتمد قطاع التعدين الياباني بشكل متزايد على الأنظمة المدعومة بالذكاء الاصطناعي، وتقنيات الحفر الآلية، ومعدات الاستشعار المتقدمة لتعزيز الدقة والسلامة. كما يُسهم شيخوخة القوى العاملة في زيادة الطلب على الآلات ذاتية التشغيل والعمليات التي يتم التحكم فيها عن بُعد، مما يقلل الاعتماد على العمل اليدوي. علاوة على ذلك، يُعزز توجه اليابان نحو الأنظمة الصناعية الذكية، إلى جانب دمج الأجهزة المتصلة بإنترنت الأشياء وتحليلات البيانات، عمليات التعدين لتصبح أكثر كفاءة وذكاءً.

نظرة عامة على سوق أتمتة التعدين في الصين

استحوذ سوق أتمتة التعدين في الصين على الحصة الأكبر من الإيرادات الإقليمية في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بإنتاج التعدين الضخم في البلاد، وسرعة تبني التكنولوجيا، والدعم الحكومي القوي للتحول الرقمي. يشهد قطاع التعدين الصيني تحديثًا كبيرًا مع انتشار واسع النطاق لشاحنات النقل ذاتية القيادة، وأنظمة التهوية الذكية، ومنصات المراقبة الآنية. كما يدعم التوجه نحو المدن الذكية والأنظمة الصناعية الذكية تبني الأتمتة. إضافةً إلى ذلك، تضم الصين العديد من الشركات المصنعة المحلية التي تقدم حلول أتمتة فعالة من حيث التكلفة، مما يجعل تقنيات التعدين المتقدمة في متناول عمليات التعدين الكبيرة والمتوسطة على حد سواء.

حصة السوق العالمية لأتمتة التعدين

تتصدر شركات راسخة صناعة أتمتة التعدين، بما في ذلك:

• شركة كاتربيلر (الولايات المتحدة)

• شركة كوماتسو المحدودة (اليابان)

• شركة ساندفيك إيه بي (السويد)

• شركة إبيروك إيه بي (السويد)

• شركة هيتاشي لمعدات البناء (اليابان)

• شركة هيكساغون إيه بي

(السويد) • شركة إيه بي بي المحدودة (سويسرا)

• شركة سيمنز إيه جي (ألمانيا)

• شركة روكويل أوتوميشن (الولايات المتحدة ) •

شركة آر بي إم غلوبال (أستراليا)

• شركة وينكو الدولية لأنظمة التعدين (كندا) •

شركة

ماين سايت تكنولوجيز (أستراليا) • شركة تريمبل (الولايات المتحدة)

• شركة أوتونوموس سوليوشنز (الولايات المتحدة)

• شركة ثري دي-بي (كندا)

• مجموعة ليبهر (ألمانيا)

• شركة راجانت (الولايات المتحدة)

• شركة أوريكا (أستراليا)

• شركة روبوفنت (الولايات المتحدة)

• شركة مودولار ماينينغ (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أتمتة التعدين العالمي؟

- في أبريل 2024، أطلقت شركة كاتربيلر، الرائدة عالميًا في مجال الآلات الثقيلة وحلول التعدين، مبادرة استراتيجية في جنوب إفريقيا تهدف إلى تحديث عمليات التعدين واسعة النطاق من خلال أنظمة النقل ذاتية القيادة وإدارة الأساطيل المدعومة بالذكاء الاصطناعي. تُجسّد هذه المبادرة التزام الشركة بتقديم حلول تعدين فعّالة وآمنة ومتكاملة رقميًا، مصممة خصيصًا لتلبية التحديات التشغيلية الإقليمية. ومن خلال الاستفادة من خبرتها العالمية وتقنيات الأتمتة المتقدمة، تُعزز كاتربيلر مكانتها الريادية في سوق أتمتة التعدين العالمي سريع النمو.

- في مارس 2024، كشفت شركة هيكساغون إيه بي، المزود العالمي للحلول الرقمية للقطاعات الصناعية، عن منصتها المتطورة للحفر والمراقبة الذاتية، المصممة خصيصًا للمناجم المعقدة تحت الأرض. يُعزز هذا النظام المبتكر دقة العمليات والسلامة وتحليلات البيانات في الوقت الفعلي، مما يُؤكد التزام هيكساغون بتطوير تقنيات التعدين الذكية التي تُحسّن الإنتاجية وتُقلل من تعرض العاملين للبيئات الخطرة.

- في مارس 2024، نجحت شركة هانيويل إنترناشونال في تنفيذ مشروع منجم بنغالورو الذكي، الذي يركز على دمج أنظمة الأتمتة المتقدمة والمراقبة الآنية وأنظمة الصيانة التنبؤية في مواقع تعدين متعددة. ويُبرز هذا المشروع التزام هانيويل بتوظيف تقنيات التعدين الرقمية لإنشاء عمليات تعدين أكثر أمانًا وكفاءة ومرونة، مما يدعم التوسع في تبني أتمتة التعدين.

- في فبراير 2024، أعلنت شركة RPMGlobal، الرائدة في مجال برمجيات التعدين وحلول الأتمتة، عن شراكة استراتيجية مع كبرى شركات التعدين الأسترالية لتطبيق منصة تحكم مركزية ذاتية التشغيل. يهدف هذا التعاون إلى تحسين إدارة الأسطول، وتقليل وقت التوقف، وتعزيز معايير السلامة، مما يعكس تركيز RPMGlobal على دفع عجلة الابتكار ورفع كفاءة العمليات في قطاع التعدين.

- في يناير 2024، كشفت شركة كوماتسو المحدودة، وهي شركة رائدة في تصنيع معدات التعدين، عن نظام النقل الذاتي المطور FrontRunner في معرض التعدين والاستكشاف 2024. يتميز النظام المطور بتحسينات في الملاحة بالذكاء الاصطناعي، وتحليلات الصيانة التنبؤية، وقدرات مراقبة الأسطول عن بُعد. يُجسد حل النقل الذاتي الجديد من كوماتسو التزام الشركة بدمج التكنولوجيا المتقدمة في عمليات التعدين، مما يُحسّن الإنتاجية والسلامة والتحكم التشغيلي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.