Global Monogenetic Disease Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

32.86 Billion

USD

48.54 Billion

2024

2032

USD

32.86 Billion

USD

48.54 Billion

2024

2032

| 2025 –2032 | |

| USD 32.86 Billion | |

| USD 48.54 Billion | |

| % | |

|

تجزئة سوق علاج الأمراض أحادية الجين العالمية، حسب نمط الوراثة (الجسدي والكروموسومي)، نوع العلاج (الدوائي، الجراحي، نقل الدم، العلاج الإشعاعي الخارجي، العلاجات الجينية، وغيرها)، التطبيق (التليف الكيسي، نقص المناعة المشترك الشديد، فقر الدم المنجلي، بيلة الفينيل كيتون، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، مراكز التشخيص، الرعاية الصحية المنزلية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الأمراض أحادية الجين

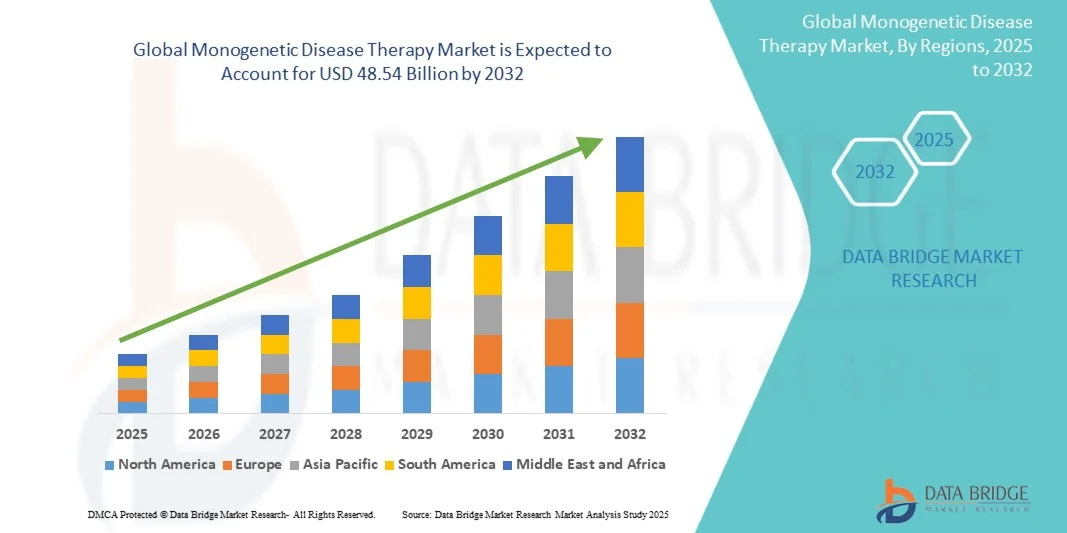

- تم تقييم حجم سوق علاج الأمراض أحادية الجين العالمي بـ 32.86 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 48.54 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.00٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد تقنيات العلاج الجيني المتقدمة والتقدم الملحوظ في تطوير علاجات مُستهدفة للأمراض أحادية الجين. تُعزز هذه التطورات فعالية العلاج، وتُحسّن نتائج المرضى، وتُوسّع نطاق الإمكانيات العلاجية للاضطرابات النادرة والوراثية.

- علاوة على ذلك، فإن زيادة وعي المرضى، والأطر التنظيمية الداعمة، والاستثمار المتزايد في البحث والتطوير تعمل على دفع الطلب على حلول علاج الأمراض أحادية الجين المبتكرة

تحليل سوق علاج الأمراض أحادية الجين

- يشهد علاج الأمراض أحادية الجين، الذي يتضمن علاجات موجهة لاضطرابات جين واحد، إقبالاً متزايداً حول العالم بفضل التقدم في البحوث الجينية، وتحسين القدرات التشخيصية، وتزايد انتشار الأمراض الوراثية النادرة. أصبحت هذه العلاجات بالغة الأهمية لعلاج أمراض كانت خيارات علاجها محدودة أو معدومة سابقاً.

- يُعزى الطلب المتزايد على علاج الأمراض أحادية الجين بشكل رئيسي إلى تزايد وعي المرضى، وتوسع البنية التحتية للرعاية الصحية، والمبادرات الحكومية الداعمة للطب الدقيق والأساليب العلاجية المتقدمة. كما أن زيادة تمويل الأبحاث والتجارب السريرية تُسرّع من وتيرة التطوير في هذا المجال.

- هيمنت أمريكا الشمالية على سوق علاج الأمراض أحادية الجين، محققةً أكبر حصة إيرادات بلغت 44.53% في عام 2024، بفضل بنية تحتية متطورة للرعاية الصحية، واعتماد واسع للعلاجات المبتكرة، ووجود شركات رائدة في مجال التكنولوجيا الحيوية والأدوية. وشهدت الولايات المتحدة نموًا ملحوظًا بفضل سياسات السداد المواتية، وزيادة نشاط التجارب السريرية، والاعتماد المبكر للعلاجات الموجهة للجينات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الأمراض أحادية الجين خلال فترة التنبؤ، مدفوعةً بزيادة استثمارات الرعاية الصحية، ووعي المرضى المتزايد، وتوسع مرافق علاج الأورام والأمراض النادرة في دول مثل الصين واليابان والهند.

- هيمن قطاع الصبغي الجسدي على سوق علاج الأمراض أحادية الجين بأكبر حصة من إيرادات السوق بنسبة 58% في عام 2024، ويعزى ذلك إلى ارتفاع معدل انتشار الاضطرابات الصبغي الجسدي وبروتوكولات التشخيص والعلاج الراسخة

نطاق التقرير وتجزئة سوق علاج الأمراض أحادية الجين

|

صفات |

رؤى رئيسية حول سوق علاج الأمراض أحادية الجين |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج الأمراض أحادية الجين

" تعزيز الراحة من خلال التكامل التكنولوجي "

- من الاتجاهات المهمة والمتسارعة في سوق علاج الأمراض أحادية الجين العالمية التكامل المتزايد لتقنيات الصحة الرقمية المتقدمة، وتطبيقات الهاتف المحمول، ومنصات الطب عن بُعد. تُحسّن هذه الابتكارات راحة المرضى، والالتزام بالعلاج، وقدرات المراقبة الآنية.

- على سبيل المثال، تأتي العديد من حلول العلاج الجيني الآن مع أنظمة تتبع تعتمد على التطبيقات، مما يتيح للمرضى ومقدمي الرعاية الصحية مراقبة تقدم العلاج وجداول الجرعات وإدارة الآثار الجانبية عن بعد.

- يتيح التكامل مع الأجهزة القابلة للارتداء ومنصات الصحة المتصلة التتبع المستمر للعلامات الحيوية للمريض والعلامات الحيوية والاستجابات العلاجية، مما يدعم خطط العلاج الأكثر تخصيصًا

- تستخدم بعض العلاجات الآن منصات قائمة على السحابة لإدارة بيانات المرضى بشكل مركزي، مما يسهل التواصل السلس بين المستشفيات والعيادات المتخصصة ومقدمي الرعاية المنزلية

- يتيح دمج الأدوات الرقمية أيضًا التحليلات التنبؤية، مما يسمح للأطباء بتحسين جداول العلاج وتوقع ردود الفعل السلبية المحتملة بناءً على بيانات المريض في الوقت الفعلي

- يؤدي هذا الاتجاه نحو التكامل الرقمي إلى إعادة تشكيل توقعات المرضى، حيث يسعى الأفراد بشكل متزايد إلى العلاجات التي توفر الفعالية السريرية وسهولة المراقبة

- تعمل شركات مثل Vertex Pharmaceuticals وBluebird Bio بشكل نشط على تطوير حلول تدمج تقنيات المراقبة والإبلاغ المتقدمة، مما يضمن نتائج أفضل للمرضى وتحسين التفاعل مع فرق الرعاية.

- يتزايد الطلب على حلول علاج الأمراض أحادية الجين التي توفر الراحة والمراقبة عن بعد ورؤى العلاج الشخصية بسرعة في المستشفيات والعيادات المتخصصة ومؤسسات الرعاية الصحية المنزلية، مما يدفع توسع السوق

ديناميكيات سوق علاج الأمراض أحادية الجين

سائق

"الحاجة المتزايدة نتيجةً لتزايد انتشار الاضطرابات الوراثية والتقدم التكنولوجي"

- يُعدّ ارتفاع معدل الإصابة بالأمراض أحادية الجين عالميًا، إلى جانب التطورات في تقنيات تعديل الجينات والطب الدقيق، دافعًا رئيسيًا لزيادة الطلب على علاج الأمراض أحادية الجين. ويسعى المرضى ومقدمو الرعاية الصحية بشكل متزايد إلى علاجات مُستهدفة تُعالج الأسباب الجينية الكامنة بدلًا من مجرد الأعراض.

- على سبيل المثال، في أبريل 2024، أعلنت شركات التكنولوجيا الحيوية الرائدة عن تطورات في العلاجات الجينية القائمة على تقنية كريسبر، والتي تستهدف الأمراض أحادية الجين النادرة، مما يشير إلى زيادة الابتكار والاستثمار في هذا المجال. ومن المتوقع أن تدفع هذه التطورات الاستراتيجية سوق علاج الأمراض أحادية الجين خلال الفترة المتوقعة.

- مع تزايد الوعي بإمكانيات العلاجات الموجهة جينيًا، يتزايد إقبال المرضى على العلاجات التي توفر فعالية طويلة الأمد وتُقلل من الاعتماد على العلاجات العرضية. تُوفر العلاجات المتطورة، بما في ذلك مناهج التعديل الجيني خارج الجسم وداخله، نتائج دقيقة تُغير مسار المرض.

- علاوة على ذلك، فإن التكامل المتزايد بين التشخيصات المتقدمة والفحص الجيني ومبادرات الطب الشخصي يجعل من علاج الأمراض أحادية الجين حجر الزاوية في إدارة الأمراض النادرة الحديثة، مما يتيح خطط علاجية مخصصة

- يُعدّ توافر نماذج تقديم العلاج المُركّزة على المريض، وتحسين معايير السلامة، والدعم التنظيمي عوامل رئيسية تُحفّز اعتماد علاج الأمراض أحادية الجين. كما يُسهم التعاون المُتزايد بين شركات التكنولوجيا الحيوية ومؤسسات البحث ومُقدّمي الرعاية الصحية في نموّ السوق.

ضبط النفس/التحدي

" مخاوف بشأن التكاليف المرتفعة والعقبات التنظيمية "

- تُشكّل تكاليف التطوير والعلاج المرتفعة، إلى جانب عمليات التصنيع المعقدة، تحديات كبيرة أمام توسيع نطاق الوصول إلى السوق. ويمكن لهذه العوامل أن تُعيق تبني هذه المنتجات، لا سيما في المناطق ذات ميزانيات الرعاية الصحية المحدودة.

- على سبيل المثال، قد تؤدي الجداول الزمنية الطويلة للموافقة التنظيمية على العلاجات الجينية الجديدة إلى تأخير وصول المرضى وزيادة تكاليف التطوير، مما يؤثر على ديناميكيات نمو السوق.

- إن معالجة هذه التحديات من خلال تبسيط المسارات التنظيمية، ودعم التعويضات، ومبادرات خفض تكاليف العلاج، أمرٌ بالغ الأهمية لاستدامة نمو السوق. وتستثمر الشركات بشكل متزايد في عمليات التصنيع القابلة للتطوير والشراكات بين القطاعين العام والخاص لتوسيع نطاق الوصول.

- في حين أن التقدم التكنولوجي يواصل تحسين الفعالية والسلامة، فإن التكلفة المرتفعة المتوقعة لعلاج الأمراض أحادية الجين لا تزال قادرة على ردع التبني، وخاصة بين المرضى الذين لا يملكون تغطية تأمينية شاملة.

- إن الوعي والفهم المحدود للعلاجات الجينية بين مقدمي الرعاية الصحية والمرضى في مناطق معينة يمكن أن يؤدي إلى إبطاء معدلات التبني، مما يؤكد الحاجة إلى المبادرات التعليمية وبرامج التدريب

- قد تؤدي المخاوف المتعلقة بالسلامة المحتملة، بما في ذلك التأثيرات غير المستهدفة أو المخاطر غير المعروفة طويلة الأمد المرتبطة بعلاجات تحرير الجينات، إلى منع بعض المرضى والأطباء من اختيار هذه العلاجات، الأمر الذي يتطلب أدلة سريرية قوية ومراقبة ما بعد التسويق.

- إن التغلب على هذه التحديات من خلال برامج مساعدة المرضى ودعم السياسات والابتكارات المستمرة في تقديم العلاج الجيني سيكون أمرًا حيويًا لدفع النمو طويل الأجل في سوق علاج الأمراض أحادية الجين.

نطاق سوق علاج الأمراض أحادية الجين

يتم تقسيم السوق على أساس نمط الوراثة ونوع العلاج والتطبيق والمستخدمين النهائيين وقناة التوزيع.

• حسب نمط الوراثة

بناءً على نمط الوراثة، يُقسّم سوق علاج الأمراض أحادية الجين إلى علاجات جسمية وكروموسومية. وقد هيمن قطاع العلاج الجسمي على أكبر حصة من إيرادات السوق بنسبة 58% في عام 2024، ويعزى ذلك إلى ارتفاع معدل انتشار الاضطرابات الجسمية وبروتوكولات التشخيص والعلاج الراسخة. وتُدرس الاضطرابات الجسمية، مثل التليف الكيسي وبيلة الفينيل كيتون، على نطاق واسع، مع توفر خيارات علاجية متعددة بالفعل. ويستفيد هذا القطاع من زيادة وعي المرضى، وبرامج الفحص الجيني، والدعم القوي من مقدمي الرعاية الصحية. كما أن البيانات السريرية القوية، وتغطية التعويضات، والتكامل مع برامج الكشف المبكر، تعزز اعتماد هذه العلاجات. كما أن التركيز المتزايد على الطب الشخصي والرعاية الوقائية يدفع الطلب. وتُطبّق العلاجات الجسمية على نطاق واسع في المستشفيات والعيادات ومراكز العلاج المتخصصة، مما يضمن سهولة الوصول إليها وهيمنة السوق. وتُعزز الموافقات التنظيمية والبرامج المدعومة حكوميًا من انتشارها، لا سيما في المناطق المتقدمة.

من المتوقع أن يشهد قطاع الكروموسومات أسرع معدل نمو سنوي مركب بنسبة 24% بين عامي 2025 و2032، مدفوعًا بالتطورات في علاجات تعديل الجينات، وتقنيات الكشف المبكر، والاستثمارات المتزايدة في الأبحاث التي تستهدف التشوهات الكروموسومية. ويعزز الوعي المتزايد بالاضطرابات الوراثية النادرة، إلى جانب الخيارات العلاجية المبتكرة، النمو. وتعتمد الأسواق الناشئة تدريجيًا حلول العلاج الكروموسومي مع تحسن البنية التحتية للرعاية الصحية. وتُسرّع المبادرات الحكومية والتجارب السريرية والتعاون بين شركات التكنولوجيا الحيوية والمستشفيات من وتيرة تبني هذه الحلول. وتُمكّن القدرات التشخيصية المُحسّنة من بدء العلاج في الوقت المناسب، مما يزيد من إقبال المرضى عليه. كما أن الاستثمارات المتزايدة في العلاجات الجينية، إلى جانب التطورات التكنولوجية، تدعم النمو السريع في هذا القطاع.

• حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق علاج الأمراض أحادية الجين إلى علاجات دوائية، وجراحية، ونقل دم، وعلاج بإشعاع خارجي خارجي (EBRT)، وعلاجات جينية، وغيرها. هيمن قطاع العلاجات الجينية على أكبر حصة من إيرادات السوق بنسبة 46% في عام 2024، بفضل إمكاناته التحويلية وآليات العلاج المُستهدفة. تُقدّم العلاجات الجينية خيارات علاجية أو علاجية طويلة الأمد للاضطرابات أحادية الجين، ما يجذب اهتمامًا كبيرًا من الأطباء والمرضى. تُساهم البروتوكولات المُعتمدة، ونجاحات التجارب السريرية، والموافقات التنظيمية في هيمنتها. يدعم هذا القطاع مسارات بحثية قوية، وتمويل متزايد للبحث والتطوير، وشراكات بين شركات الأدوية والتكنولوجيا الحيوية. تُشجّع مجموعات توعية المرضى والمناصرة على تبني هذه العلاجات. يتم دمج العلاجات الجينية بشكل متزايد في المستشفيات والعيادات التخصصية، بدعم من كوادر مُدرّبة. يُعزز الوصول إلى برامج السداد والتغطية التأمينية ريادته في السوق.

من المتوقع أن يشهد قطاع نقل الدم أسرع معدل نمو سنوي مركب بنسبة 23% بين عامي 2025 و2032، مدفوعًا بالطلب على علاج اضطرابات الدم أحادية الجين، مثل فقر الدم المنجلي. وتساهم الابتكارات في بروتوكولات نقل الدم، ومعايير السلامة، وتحسينات إمكانية الوصول، في هذا النمو. وتعمل الدول الناشئة على توسيع بنيتها التحتية لنقل الدم، مما يزيد من نطاق العلاج. وتُسرّع البرامج السريرية، وحملات الصحة العامة، والشراكات مع مراكز التشخيص من اعتماد هذه الخدمات. كما أن التطورات في العلاجات الداعمة والتكامل مع منصات الرعاية الصحية المتنقلة لمراقبة استجابات المرضى تُعزز توسع السوق.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق علاج الأمراض أحادية الجين إلى التليف الكيسي، والعوز المناعي المشترك الشديد (SCID)، وفقر الدم المنجلي، وبيلة الفينيل كيتون، وأمراض أخرى. هيمن قطاع فقر الدم المنجلي على أكبر حصة من إيرادات السوق بنسبة 40% في عام 2024، مدفوعًا بارتفاع معدل انتشار المرض في عدة مناطق وتوافر العلاجات الموجهة. تشجع التوعية السريرية، ودعم المرضى، والبرامج المدعومة حكوميًا على العلاج المبكر. يستفيد هذا القطاع من مسارات الرعاية الراسخة، وخبرة المستشفيات، ومبادرات الفحص الدورية. تُحسّن حلول العلاج الجيني الجديدة والتدخلات الدوائية نتائج المرضى. تدعم سياسات التغطية التأمينية وسداد التكاليف تبني هذه العلاجات في كل من الأسواق المتقدمة والناشئة. تلعب المستشفيات والعيادات المتخصصة دورًا محوريًا في تقديم العلاجات، مما يعزز هيمنتها.

من المتوقع أن يشهد قطاع بيلة الفينيل كيتون أسرع معدل نمو سنوي مركب بنسبة 25% بين عامي 2025 و2032، مدفوعًا بزيادة برامج فحص حديثي الولادة، وزيادة الوعي باضطرابات التمثيل الغذائي، والتقدم التكنولوجي في مجال استبدال الإنزيمات والعلاجات الجينية. يُعزز تثقيف المرضى، وأدوات المراقبة المتنقلة، وبرامج إدارة النظام الغذائي الالتزام بالعلاج. ويركز مقدمو الرعاية الصحية على التدخل المبكر للوقاية من المضاعفات، مما يُعزز النمو. وتُوسّع المناطق الناشئة نطاق الوصول إلى التشخيص والعلاج. وتُعزز الشراكات بين شركات التكنولوجيا الحيوية والمراكز السريرية سرعة تبني هذه العلاجات. ويدعم توسع هذا القطاع البحث والتطوير المستمر وإدخال علاجات جديدة.

• حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج الأمراض أحادية الجين إلى عيادات، ومستشفيات، ومراكز تشخيص، وخدمات رعاية صحية منزلية، وغيرها. هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 60% في عام 2024، ويعزى ذلك إلى ارتفاع أعداد المرضى، والبنية التحتية المتطورة، وبرامج العلاج المتكاملة. توفر المستشفيات كوادر متخصصة، ومرافق مراقبة، ورعاية ما بعد العلاج، مما يجعلها المزود الرئيسي للعلاجات أحادية الجين المعقدة. تعزز ثقة الأطباء، والإدارة المركزية، ودعم السداد، من اعتماد هذه العلاجات. كما تلعب المستشفيات دورًا رئيسيًا في التجارب السريرية ومتابعة المرضى. تضمن سلاسل التوريد الراسخة توافر العلاج دون انقطاع. تعزز نتائج المرضى، وحملات التوعية، والمبادرات الحكومية، هيمنة المستشفيات. وتظل المستشفيات المستخدم النهائي المفضل بفضل موثوقيتها وعروض الرعاية الشاملة التي تقدمها.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 27% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على نماذج الرعاية التي تركز على المريض، والمراقبة عن بُعد، وتكامل التطبيب عن بُعد. تُمكّن الرعاية الصحية المنزلية من إدارة طويلة الأمد للحالات المزمنة أحادية الجين، مما يُقلل من زيارات المستشفيات. تُحسّن أدوات الصحة الرقمية والأجهزة المتصلة الالتزام بالعلاج وتتبّع الاستجابات العلاجية. تُسرّع المبادرات الحكومية وسياسات التأمين الداعمة للرعاية المنزلية من اعتماد هذا القطاع. يُساهم توسيع خدمات التمريض المتخصصة والشراكات مع مراكز التشخيص في نمو هذا القطاع. يُفضّل المرضى العلاجات المنزلية لراحتهم وتقليل مخاطر التعرض للعدوى. تُسهّل أنظمة تقديم العلاج المبتكرة توسع هذا القطاع السريع.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الأمراض أحادية المنشأ إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق بحصة إيرادات بلغت 62% في عام 2024، مدعومًا بالإدارة المركزية، وبرامج العلاج المتكاملة، وثقة الأطباء. تُحافظ المستشفيات على مراقبة المرضى بعد العلاج، ومتابعة حالتهم، وتُدير العلاجات المعقدة التي تتطلب إشرافًا. تُعزز الشبكات الراسخة والموافقات التنظيمية هيمنة السوق. يعتمد المرضى ومقدمو الرعاية على صيدليات المستشفيات للحصول على منتجات مُعتمدة وإرشادات. تضمن متانة سلسلة التوريد استمرارية العلاج. كما تُسهّل المستشفيات مطالبات التأمين ودعم استرداد التكاليف. تُسهم معايير ثقة وسلامة المرضى العالية في ريادة هذا القطاع.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 28% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد التجارة الإلكترونية، وراحة المرضى، وتحسين إمكانية الوصول إلى العلاجات في المناطق النائية. تتيح المنصات الرقمية توصيل العلاجات الدوائية والجينية والإنزيمات إلى المنازل. كما يتيح التكامل مع خدمات الطب عن بُعد التحقق من الوصفات الطبية ومراقبتها عن بُعد. تُسرّع حملات التوعية، وبرامج تثقيف المرضى، والشراكات مع شركات التكنولوجيا الحيوية من وتيرة تبني هذه الخدمات. تُعدّ المناطق الناشئة ذات الوصول المحدود إلى الصيدليات المادية من أوائل المناطق التي تتبنى هذه الخدمات. يدعم الوضوح التنظيمي وحلول اللوجستيات الآمنة التوسع السريع للسوق. توفر منصات الصيدليات الإلكترونية للمرضى الراحة والسرعة والخصوصية، مما يُعزز النمو في هذا المجال.

تحليل إقليمي لسوق علاج الأمراض أحادية الجين

- سيطرت أمريكا الشمالية على سوق علاج الأمراض أحادية الجين بأكبر حصة إيرادات بلغت 44.53% في عام 2024، وهو ما يتميز بالبنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للعلاجات المبتكرة، ووجود شركات التكنولوجيا الحيوية والأدوية الرائدة.

- شهد السوق نموًا كبيرًا بسبب سياسات السداد المواتية، وزيادة نشاط التجارب السريرية، والتبني المبكر للعلاجات المستهدفة للجينات

- بالإضافة إلى ذلك، تستفيد المنطقة من مؤسسات بحثية راسخة، ومتخصصين طبيين ذوي خبرة، وتمويل قوي لعلاجات الأمراض النادرة والاضطرابات الوراثية، والتي تساهم بشكل جماعي في الوجود القوي للسوق في أمريكا الشمالية.

نظرة عامة على سوق علاج الأمراض أحادية الجين في الولايات المتحدة

استحوذ سوق علاج الأمراض أحادية الجين في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بالتوسع السريع في التجارب السريرية، والدعم التنظيمي القوي، ودمج العلاجات المبتكرة الموجهة للجينات في بروتوكولات العلاج. كما أن تزايد وعي المرضى، وتزايد انتشار الاضطرابات الوراثية النادرة، وتحسين الوصول إلى الطب الدقيق، كلها عوامل تدفع باتجاه تبني هذا السوق. كما أن الشراكات بين شركات التكنولوجيا الحيوية ومقدمي الرعاية الصحية لتوسيع نطاق الوصول إلى العلاج تُعزز نمو السوق.

نظرة عامة على سوق علاج الأمراض أحادية الجين في أوروبا

من المتوقع أن يشهد سوق علاج الأمراض أحادية الجين في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي بالأمراض النادرة، والمبادرات الحكومية لتشجيع العلاجات المبتكرة، والبنية التحتية القوية للرعاية الصحية. ويساهم اعتماد العلاجات الموجهة للجينات في المستشفيات والعيادات التخصصية، إلى جانب تزايد الاستثمار في أبحاث التكنولوجيا الحيوية، في تسريع النمو الإقليمي.

نظرة عامة على سوق علاج الأمراض أحادية الجين في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الأمراض أحادية الجين في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار الاضطرابات الوراثية النادرة، وتوافر مراكز العلاج المتقدمة، وسياسات الرعاية الصحية الداعمة للعلاجات المبتكرة. كما أن التركيز المتزايد على الطب الشخصي والاختبارات الجينية يشجع على تبني هذه العلاجات في قطاعي الرعاية الصحية العام والخاص.

نظرة عامة على سوق علاج الأمراض أحادية الجين في ألمانيا

من المتوقع أن يشهد سوق علاج الأمراض أحادية الجين في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بزيادة الاستثمار في التكنولوجيا الحيوية، وتنامي الوعي بالأمراض الوراثية، وتوافر مرافق رعاية صحية متطورة. ويساهم التعاون الوثيق بين مؤسسات البحث وشركات الأدوية، إلى جانب الدعم الحكومي لإدارة الأمراض النادرة، في تعزيز اعتماد العلاجات الموجهة للجينات في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق علاج الأمراض أحادية الجين في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الأمراض أحادية الجين في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع استثمارات الرعاية الصحية، وتنامي وعي المرضى، وتوسع مرافق علاج الأورام والأمراض النادرة في دول مثل الصين واليابان والهند. وتُهيئ المبادرات الحكومية الرامية إلى تحسين الوصول إلى العلاجات المتقدمة، إلى جانب التطور السريع للتكنولوجيا الحيوية والبنية التحتية للرعاية الصحية، بيئةً مواتيةً لتوسع السوق.

نظرة عامة على سوق علاج الأمراض أحادية الجين في اليابان

يشهد سوق علاج الأمراض أحادية الجين في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية الراسخ في البلاد، والاستثمار المتزايد في التكنولوجيا الحيوية، والوعي العالي لدى المرضى. ويعزز التركيز المتزايد على العلاجات الموجهة للجينات، والطب الدقيق، وحلول التشخيص المتقدمة، اعتماد هذه العلاجات في كل من المستشفيات ومراكز الرعاية المنزلية. كما أن شيخوخة السكان في اليابان والتركيز القوي على الابتكار في مجال الرعاية الصحية يدعمان نمو السوق.

نظرة عامة على سوق علاج الأمراض أحادية الجين في الصين

استحوذ سوق علاج الأمراض أحادية الجين في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتزايد وعي المرضى، والتوسع السريع في مرافق العلاج المتخصصة. ويُعدّ قطاع التكنولوجيا الحيوية القوي في البلاد، والدعم الحكومي لإدارة الأمراض النادرة، والتطبيق الواسع النطاق لبرامج الطب الدقيق، عوامل رئيسية تدفع عجلة تبني هذا السوق. علاوة على ذلك، يُعزز التعاون بين شركات التكنولوجيا الحيوية المحلية وشركات الأدوية العالمية إمكانية الحصول على العلاجات المتقدمة الموجهة للجينات.

حصة سوق علاج الأمراض أحادية الجين

إن صناعة علاج الأمراض أحادية الجين تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة فيرتكس للأدوية (الولايات المتحدة)

- جينيتكس بيوثيرابيوتكس (الولايات المتحدة)

- UniQure NV. (هولندا)

- سانوفي إس إيه (فرنسا)

- شركة ساريبتا ثيرابيوتكس (الولايات المتحدة)

- شركة كريسبر ثيرابيوتكس (سويسرا)

- شركة أستيلاس فارما (الولايات المتحدة)

- شركة أورشارد ثيرابيوتكس بي إل سي (المملكة المتحدة)

- شركة ريجينكسبيو (الولايات المتحدة)

- شركة أبيونا ثيرابيوتكس (الولايات المتحدة)

أحدث التطورات في سوق علاج الأمراض أحادية الجين العالمية

- في أغسطس 2025، أعلنت شركة Precigen عن موافقة إدارة الغذاء والدواء الأمريكية على Papzimeos (zopapogene imadenovec-drba)، وهو علاج مناعي تجريبي لعلاج الأفراد المصابين بالورم الحليمي التنفسي المتكرر (RRP)، وهو اضطراب مرتبط بفيروس الورم الحليمي البشري ليس له علاج.

- في فبراير 2025، حصلت شركة فايزر على موافقة إدارة الغذاء والدواء الأمريكية على علاجها الجيني للهيموفيليا ب، Beqvez، بسعر 3.5 مليون دولار أمريكي. يتيح هذا العلاج لمرة واحدة للمرضى إنتاج بروتين العامل التاسع الخاص بهم، مما يوفر بديلاً عن الحقن الشهري. يتنافس Beqvez الآن مع العلاج الجيني Hemgenix من شركة CSL Behring وUniqure، بسعر 3.5 مليون دولار أمريكي أيضًا.

- في يونيو 2024، دخلت شركة الأدوية السويسرية روش في شراكة مع شركة أسيديان ثيرابيوتكس، ومقرها بوسطن، لتطوير علاجات جينية للأمراض العصبية. حصلت روش على حقوق حصرية لتقنية أسيديان لتحرير إكسونات الحمض النووي الريبوزي، مما قد يُقدم علاجات ثورية. تتضمن الشراكة دفع 42 مليون دولار أمريكي مقدمًا، وما يصل إلى 1.8 مليار دولار أمريكي كدفعات مرحلية، بالإضافة إلى عائدات المبيعات العالمية.

- في يناير 2024، حصل العلاج التجريبي PGN-EDO51 من شركة PepGen على تصنيف "دواء يتيم" وتصنيف "مرض نادر للأطفال" من قِبل إدارة الغذاء والدواء الأمريكية. صُمم هذا العلاج لعلاج مرضى معينين مصابين بضمور العضلات دوشين (DMD)، وخاصةً أولئك الذين لديهم طفرات مناسبة لمنهج تخطي الإكسون 51. يدعم تصنيف "دواء يتيم" من قِبل إدارة الغذاء والدواء الأمريكية تطوير علاجات لحالات تُصيب أقل من 200,000 شخص في الولايات المتحدة، مُقدمًا مزايا مثل الحصرية في السوق لمدة سبع سنوات عند الموافقة. يدعم تصنيف "مرض نادر للأطفال" أدوية الحالات الخطيرة لدى المرضى من الولادة وحتى سن 18 عامًا، وقد يُوفر للمطورين قسائم مراجعة ذات أولوية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.