Global Neuronal Migration Disorder Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.55 Billion

USD

2.97 Billion

2025

2033

USD

1.55 Billion

USD

2.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.97 Billion | |

| % | |

|

تصنيف سوق معالجة اضطرابات الهجرة العصبية العالمية، حسب المنتج (الأجهزة التحفيزية والأجهزة وأجهزة المعالجات المفلورة ذات الجهاز التنفسي)، والنوع (التوصيل، والشيزل، والورينتشيفالي)، ونوع المعالجة (الطب الطبي والدعم في حالة الإصابة باعتلال الصحة)، وطريقة الإدارة (البرنت والإنترافيون)، والمستعملون النهائيون (المستشفيات، والرعاية المنزلية، والمراكز الخاصة، وغيرها)، وقناة التوزيع (صيدلية في المستشفيات، وصيدلة الإنترنت، والصيدلة الإلكترونية، وصيدليات التجزئة) - الاتجاهات الصناعية والتنبؤ إلى عام 2033

سوقأولاً - مقدمة

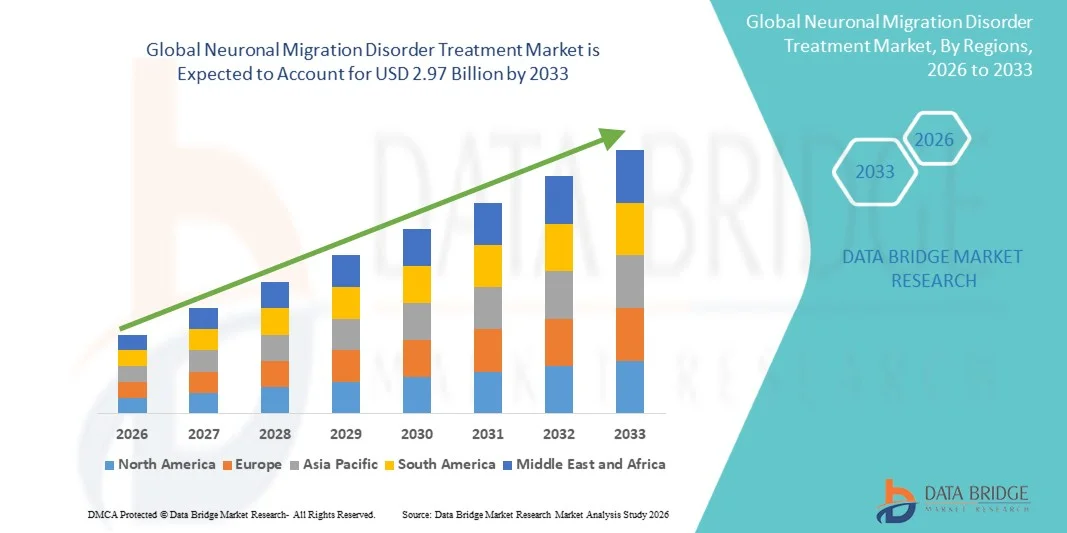

وقيمة سوق معالجة الاضطرابات الناجمة عن الهجرة العصبية إلى الهجرة1.55 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك2-97 مليار مليار« النامية فيالنسبة المئوية للفئة المئوية من 8,80 في المائة من 2026 إلى 2033● تشهد السوق العالمية لمعالجة الاضطرابات الناجمة عن الهجرة العصبية نموا مطردا مدفوعا بزيادة الوعي بالاضطرابات العصبية النادرة، وارتفاع معدلات التشخيص بسبب التقدم المحرز في الاختبارات الجينية وتكنولوجيات التصوير العصبي، وتزايد توافر النهج الداعمة والعلاجية العرضية، وتزايد انتشار التشوهات الخلقية في المخ، مثل lisssephaly، و polymicrogyria، و Heterotobia، يسهم في زيادة الطلب على حلول محسنة للعلاج والإدارة الطويلة الأجل.

الواقع أن العبء المتزايد لاضطرابات جنون الأطفال على الصعيد العالمي، إلى جانب التوسع في برامج فحص المواليد وتحسين فرص الحصول على الرعاية المتخصصة في علم الأعصاب، يشجع أنظمة الرعاية الصحية والمستشفيات ومعاهد البحوث على تبني استراتيجيات متقدمة للتشخيص والعلاج. وفي حين لا يوجد حالياً علاج علاج لمعظم اضطرابات الهجرة العصبية، فإن العلاجات الداعمة مثل العقاقير المضادة للصرع، والعلاج الطبيعي، والعلاج المهني، ونُهج البحث الناشئة القائمة على الجينات، تستخدم بشكل متزايد لإدارة الأعراض وتحسين نوعية الحياة. والواقع أن التقدم في الطب الدقيق وتمويل بحوث الأمراض النادرة ودراسات التنمية العصبية تعمل على زيادة تعزيز خط الأساس التطويري للعلاجات المستهدفة في هذه السوق.

اتجاهات السوق الرئيسية ودقات النظر

- كانت أميركا الشمالية تهيمن على سوق معالجة الاضطرابات الناجمة عن الهجرة العصبية، حيث كانت حصة العائدات الأكبر 38.6% في عام 2025، مدعومة بالهياكل الأساسية المتقدمة لرعاية أمراض الأعصاب، والوجود القوي لمراكز الأعصاب المتخصصة في أمراض الأطفال، وارتفاع معدلات التشخيص للاضطرابات العصبية النادرة، وأطر السداد القوية. وتستفيد المنطقة أيضاً من الاعتماد القوي للعلاجات المتقدمة لمكافحة الصرع، وتكامل الاختبارات الجينية، وزيادة أنشطة البحث والتطوير التي تركز على التشوهات النادرة في الدماغ.

- وكان قطاع العلاج المضاد للصرع يهيمن على السوق بحصة من الإيرادات قدرها 46.78 في المائة في عام 2025، وذلك بسبب استخدامه على نطاق واسع كعلاج من الدرجة الأولى لإدارة المضبوطات المرتبطة باضطرابات الهجرة العصبية مثل lissepencephaly و polymicrogyria.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في ظل معدل نمو الناتج المحلي الإجمالي بنسبة 8.4% في الفترة من 2026 إلى 2033، حيث يتم تغذية هذا المعدل بتحسين البنية الأساسية للرعاية الصحية، وزيادة الوعي بالاضطرابات العصبية النادرة، وزيادة برامج فحص المواليد الجدد، وتوسيع نطاق الحصول على الرعاية في مجال طب الأطفال في بلدان مثل الصين والهند واليابان. كما أن الدعم الحكومي المتزايد لتشخيص الأمراض النادرة وزيادة استثمارات المستشفيات يزيد من تسارع نمو الأسواق الإقليمية.

- ومن المتوقع أن يسجل الجزء المتعلق بالرعاية الداعمة أسرع معدل للاضطرابات العصبية من عام 2026 إلى عام 2033، وهو 7.9 في المائة في الفترة من عام 2026 إلى عام 2033، ويعزى ذلك إلى زيادة اعتماد نُهج الرعاية المتعددة التخصصات، بما في ذلك العلاج الطبيعي، والعلاج المهني، والعلاج بالنطق، والدعم التغذوي.

- وسيطر قطاع المستشفيات على السوق بحصة بلغت 52.14 في المائة في عام 2025، ويعزى ذلك إلى تدفق المرضى المرتفع إلى الداخل من أجل التشخيص العصبي، وتوافر التصوير المتقدم (MRI, CT)، والوصول إلى وحدات العناية المركزة للأطفال، ووجود أطباء أعصاب متخصصين. وتظل المستشفيات النقطة الرئيسية للتشخيص والإدارة الطويلة الأجل لتشوهات المخ الخلقية الحادة.

- ومن المتوقع أن يشهد الجزء المتعلق بالرعاية المنزلية أسرع معدل لمعدل وفيات الأطفال في المستشفيات، وهو 8.1 في المائة في الفترة من 2026 إلى 2033، مدعوماً بتزايد الطلب على الإدارة الداعمة الطويلة الأجل خارج المستشفيات، وزيادة برامج تدريب مقدمي الرعاية، وتزايد اعتماد الرصد عن بُعد للصرع وتتبع الأعراض العصبية في مرضى الأطفال.

- وسيطر قطاع صيدلية المستشفيات على قناة التوزيع بحصة من الإيرادات قدرها 61.35 في المائة في عام 2025، مدفوعة بمراقبة قوية للوصفات الطبية، واعتماد كبير على طرق علاج المرضى الداخليين، واقتناء مركزي للأدوية المضادة للصرع والدواء الداعمة داخل نظم المستشفيات.

- ومن المتوقع أن ينمو الجزء المتعلق بالصيدلية على الإنترنت بأسرع معدل نمو له 9.2 في المائة من عام 2026 إلى عام 2033، وأن يدعمه في ذلك زيادة الاعتماد على الصحة الرقمية، وتحسين إمكانية الحصول على أدوية الأمراض المزمنة، وزيادة استخدام الوصف الإلكتروني، وتوسيع نطاق خدمات المشورة في مجال علم الأوعية الدموية عبر الاقتصادات الناشئة.

- وسيطر قطاع العلاج المضاد للصرع على السوق بحصة قدرها 62.18 في المائة في عام 2025 بسبب ارتفاع انتشار اضطرابات المضبوطات المرتبطة بالشذوذات في الهجرة العصبية.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 1.55 مليار دولار

- قيمة السوق المتوقعة (2033): 2.97 مليار

- التنبؤات التوقعـة CAGR (2026-2033): 8.50 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقرير عن سوقالتكون

|

الصفات الأولى |

مادة رئيسية في مجال المعاملة: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• شركة Fifizer Inc. (الولايات المتحدة) |

|

ما |

التوسع في برامج تشخيص الأمراض النادرة والتشخيص والفحص لدى المواليد الجدد :: النهوض بمعالجة الجينات والعلاجات العصبية المستهدفة نمو نماذج الرعاية المتعددة التخصصات والمعالجة العلاجية الداعمة الطويلة الأجل |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

حركة الهجرة

الاتجاه: النمو في أمراض الأعصاب الدقيقة، والتشخيصات الوراثية والرعاية المتعددة التخصصات

تشهد سوق معالجة الاضطرابات الناجمة عن الهجرة العصبية تحولاً قوياً نحو علم الأعصاب الدقيق، والتشخيص الوراثي المبكر، ونهج الرعاية المتكاملة المتعددة التخصصات. فقد أدى التقدم في التصوير بالرنين المغناطيسي وتسلسل الجيل التالي إلى تحسين كبير في معدلات الكشف عن التشوهات القشرية الخلقية مثل شلل الدماغ، والانفصام في الدماغ، والميكروجيريا المتعددة. ووفقاً للمنظمة الوطنية للاضطرابات الحادة (NORD)، فإن العديد من اضطرابات الهجرة العصبية يتم تشخيصها الآن في وقت مبكر في مرحلة مبكرة نظراً لتحسين إمكانية الوصول إلى وسائل الفحص العصبي وتوسيع نطاق برامج فحص المواليد الجدد في المناطق المتقدمة.

وعلى نحو متزايد، تعتمد المستشفيات ومراكز أمراض الأعصاب المتخصصة أدوات تصوير عصبي بمساعدة من منظمة العفو الدولية لتحديد حالات الشذوذ في التنمية القشرية في مراحل مبكرة. وفي موازاة ذلك، أدت زيادة الوعي بالأمراض العصبية النادرة إلى ارتفاع معدلات التشخيص لدى الأطفال، وخاصة في أميركا الشمالية وأوروبا. والواقع أن نماذج العلاج المتعددة التخصصات التي تجمع بين علم الأعصاب، والعلاج الطبيعي، والعلاج المهني، وإدارة الصرع، أصبحت مسارات الرعاية العادية، وخاصة بالنسبة للمرضى الذين يعانون من تأخير شديد في النمو والضبطيات المقاومة للعقاقير.

(د)

سائق السوق الرئيسي: ارتفاع معدل انتشار داء الأطفال في تكنولوجيات التشخيصات العصبية

الواقع أن العبء العالمي المتزايد الناجم عن الصرع في الأطفال والتشوهات الخلقية في المخ يشكل أحد المحركات الرئيسية لسوق معالجة الاضطرابات الناجمة عن الهجرة العصبية. وتشير تقديرات منظمة الصحة العالمية إلى أن الاضطرابات العصبية تؤثر على أكثر من مليار شخص على مستوى العالم، حيث يؤثر الصرع وحده على ما يقرب من 50 مليون فرد في مختلف أنحاء العالم. ويرتبط جزء كبير من حالات الصرع الحاد في مرحلة الطفولة بتشوهات الدماغ البنيوية، بما في ذلك اضطرابات الهجرة العصبية.

إن القدرات التشخيصية المحسنة مثل الرنين المغناطيسي العالي الاستبانة، والتصوير الجنيني، والاختبارات الجينية (بما في ذلك التسلسل الكامل للجسم) تمكن من التعرف في وقت مبكر وبدقة أكبر على التشوهات القشرية. كما تعمل شركات الأدوية على التوسع في استخدام العقاقير المتطورة المضادة للتهاب الكبد مثل Livetiracitam و Lamotrigine، والتي تظل علاجات الخط الأول لمعالجة الأعراض في هذه الاضطرابات. كما تعمل زيادة الإنفاق على الرعاية الصحية على الأمراض العصبية النادرة في بلدان مثل الولايات المتحدة واليابان وألمانيا على زيادة تسريع نمو الأسواق.

القيود الرئيسية/التحدي الرئيسي: الافتقار إلى العلاجات العلاجية العلاجية وعبء الرعاية الطويلة الأجل العالية

ويتمثل أحد التحديات الرئيسية في سوق معالجة الاضطرابات الناجمة عن الهجرة العصبية في غياب العلاجات العلاجية، حيث تقتصر المعالجة الحالية إلى حد كبير على إدارة الأعراض مثل ضبط المضبوطات والرعاية الداعمة. وتعزى هذه الاضطرابات إلى حالات الشذوذ التي لا يمكن إصلاحها في نمو المخ الجنيني، الأمر الذي يجعل من الإدارة الطويلة الأجل أمراً أساسياً.

كما أن العبء الاقتصادي كبير أيضاً، حيث يحتاج المرضى في كثير من الأحيان إلى رعاية مدى الحياة تشتمل على علاجات متعددة بما في ذلك استشارات الأعصاب، وخدمات إعادة التأهيل، وخدمات الدعم المساعدة. ووفقاً لدراسات أعباء الرعاية الصحية للأمراض النادرة، فإن أسر الأطفال الذين يعانون من اضطرابات عصبية حادة في النمو قد تتحمل تكاليف رعاية مدى الحياة أعلى كثيراً مقارنة بالظروف العصبية المعتادة، وخاصة في المناطق التي لا تتمتع بتغطية تأمينية قوية أو بدعم الرعاية الصحية العامة.

وبالإضافة إلى ذلك، فإن محدودية توافر أخصائيي أمراض الأطفال العصبية المتخصصة والهياكل الأساسية التشخيصية المتقدمة في البلدان المنخفضة والمتوسطة الدخل تحد من التشخيص المبكر والحصول على العلاج، مما يسهم في نقص الإبلاغ والتدخل المتأخر.

الفرص السوقية الرئيسية: توسيع نطاق البحوث الوراثية، وتطوير المخدرات اليتيمة، والعلاجات المتقدمة

وتكمن إحدى الفرص الرئيسية في هذه السوق في التوسع في البحوث الجينية وتطوير العقاقير اليتيمة التي تستهدف التشوهات القشرية النادرة. وتستثمر شركات المستحضرات الصيدلانية والتكنولوجيا الحيوية بشكل متزايد في البحوث القائمة على الجينات لفهم الطفرات التي تؤثر على مسارات الهجرة العصبية مثل الشذوذ الجيني في جينات LIS1 وDCX، التي ترتبط ارتباطاً قوياً بالرنين الدماغي.

وتشجع الحوافز التنظيمية العالمية، مثل قانون الولايات المتحدة الخاص بالمخدرات الأيتام، وتسمية المنتج الطبي الأوروبي للأيتام، تطوير العقاقير لمعالجة الاضطرابات العصبية النادرة. وتقوم الشركات أيضاً باستكشاف العوامل الوقائية العصبية وعلاجات الصرع المستهدفة المصممة خصيصاً للتشوهات الهيكلية في الدماغ.

فضلاً عن ذلك، فإن زيادة تبني برامج الصحة الرقمية وخدمات أمراض الدم عن بعد تعمل على تحسين إمكانية وصول المرضى في المناطق النائية إلى الرصد والرعاية على الأمد البعيد. وتعمل بلدان مثل الهند والصين على توسيع سجلات الأمراض النادرة والبرامج الوطنية لاضطرابات النمو العصبي، مما يخلق فرصاً كبيرة لشركات التشخيص، وشركات الأدوية، ومقدمي خدمات الرعاية الصحية.

مجموعة بلدان

يتم تقسيم سوق معالجة الاضطرابات الناجمة عن الهجرة العصبية إلى قطاع على أساس المنتج والنوع ونوع المعالجة وطريق الإدارة والمستعملين النهائيين وقناة التوزيع.

- )

وعلى أساس المنتج، فإن سوق معالجة الاضطرابات الناجمة عن الهجرة العصبية مقسمة إلى أجهزة للتنشيط العصبي وأجهزة لمعالجة الاضطرابات العصبية وأجهزة للتشغيل العصبي وأجهزة للتشغيل العصبي، وقد هيمنة قطاع الأجهزة التحفيزية العصبية على السوق بحصة قدرها 57.84 في المائة في عام 2025 بسبب تزايد اعتماده في إدارة الاختلالات العصبية المرتبطة باضطرابات الهجرة العصبية، وتساعد هذه الأجهزة على تنظيم نشاط المخ غير العادي، والحد من تواتر الضبط، وتحسين النتائج العصبية في المرضى المتضررين. ويتزايد تفضيل السرير على غير النابض وأدنى قدر ممكن من التصعيد العصبي. ويعزز الطلب تزايد انتشار الصرع المرتبط باضطرابات الهجرة العصبية. كما أن زيادة اعتماد المستشفيات لتكنولوجيات التحفيز العصبي المتقدمة يؤدي إلى توسع القطاع. وتساعد الأدلة السريرية القوية الداعمة للفعالية في تعزيز ثقة الأطباء. وتؤدي التطورات التكنولوجية المستمرة في نظم التحفيز القابلة للزرع والخارجية إلى تحسين دقة العلاج. كما أن ارتفاع الإنفاق على الرعاية الصحية على الاضطرابات العصبية يزيد من تعزيز التبني. كما أن الدعم الحكومي والمؤسسي لبرامج الرعاية العصبية يساهم أيضاً في النمو. وعلى العموم، لا يزال التحفيز العصبي يشكل الجزء الأكثر اعتماداً من قطاع المنتجات العلاجية.

ومن المتوقع أن يشهد الجزء الخاص بأجهزة تقوية الدماغ أسرع نمو في سجل النمو العام البالغ 8.2 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة الاستفادة من إدارة المضاعفات المرتبطة باضطرابات الهجرة العصبية مثل داء الأصفاد الدماغية. وتساعد هذه الأجهزة في تنظيم تدفق السائل الدماغي وتقلل من الضغط داخل الجمجمة، وتحسن الاستقرار العصبي. وارتفاع حالات تشوهات المخ الخلقية تغذي الطلب. وتؤدي التطورات في أنظمة التجنب والصمامات القابلة للبرمجة إلى تعزيز نتائج العلاج. وتؤدي زيادة حالات الإصابة بالعصبية إلى مزيد من الاعتماد. ويدعم تزايد الوعي بين مقدمي الرعاية الصحية التدخل المبكر. ويؤدي التوسع في البنية التحتية العصبية في الاقتصادات الناشئة إلى تسريع النمو. ويؤدي الابتكار التكنولوجي في المواد القابلة للتوافق البيولوجي إلى تحسين سلامة الأجهزة. كما أن زيادة استثمارات المستشفيات في المعدات العصبية تزيد من تعزيز الاعتماد. وعموماً، فإن هذا القطاع آخذ في الظهور كفئة من الأجهزة العلاجية العالية النمو.

- نوع

وعلى أساس النوع، فإن سوق معالجة الاضطرابات الناجمة عن اضطرابات الهجرة العصبية مقسمة إلى فصائل من حيث درجة التعادل، والشيزان، والفاصل، والفخذ، والفخذ، والفقير. وسيطر قطاع الليسانس على السوق بحصة قدرها 44.36 في المائة في عام 2025 بسبب ارتفاع معدل انتشارها ومظاهرها العصبية الشديدة التي تتطلب علاجاً وإدارة طويلي الأجل. وكثيراً ما يتطلب المرضى الذين يعانون من عدم القدرة على الحمل تدخلاً طبياً متواصلاً بما في ذلك مكافحة المضبوطات، والعلاج الداعم، والرعاية التطويرية العصبية. وزيادة معدلات التشخيص من خلال تقنيات متقدمة للتصوير العصبي تدعم عملية التحديد المبكر. والتركيز السريري القوي على علم الأعصاب في أمراض الأطفال هو الذي يدفع الطلب على العلاج. وتشارك المستشفيات ومراكز الأمراض العصبية المتخصصة مشاركة كبيرة في إدارة هذه الحالات. ويزيد الوعي بالاضطرابات العصبية النادرة من تعزيز معدلات التشخيص. وتزيد نُهج العلاج المتعدد التخصصات من نتائج التشخيص. كما تعزز برامج العلاج الحكومي للأمراض النادرة إمكانية الحصول على العلاج. كما أن اعتماد الفحص الجيني التصاعدي يؤدي إلى تحسين الكشف المبكر. وعموماً، لا يزال المرض يشكل أهم جزء سريري.

من المتوقع أن يشهد الجزء الشهيد نمواً أسرع في معدل النمو السنوي الإجمالي البالغ 8.5 في المائة من 2026 إلى 2033 بسبب زيادة معدلات التشخيص وتحسين القدرات على التصوير العصبي. ومن المتوقع أن يساهم ارتفاع الوعي بين علماء الأعصاب فيما يتعلق بتشوهات الدماغ الهيكلية في زيادة الكشف. فالتطورات في تقنيات التصوير بالرنين المغناطيسي والفحص قبل الولادة تساعد على التحديد المبكر. وزيادة الاستشارات الطبية في الجهاز العصبي للأطفال تؤدي إلى تبني العلاج. والنمو في علاجات الرعاية الداعمة يؤدي إلى تحسين نتائج البقاء. إن توسيع البنية التحتية للرعاية الصحية في البلدان النامية يزيد من تسارع التشخيص. وزيادة خدمات المشورة الجينية تدعم التدخل المبكر. وزيادة البحوث السريرية في التشوهات القشرية تزيد من الوعي. إن تحسين مسارات العلاج لظروف تأخير النمو يؤدي إلى زيادة الطلب. وعلى العموم، فإن هذا الجزء يظهر إمكانية توسع قوية في المستقبل.

- الفئة

وعلى أساس نوع العلاج، فإن السوق مقسمة إلى علاج مضاد للصرع والرعاية الداعمة.() وقد غلب على السوق قطاع العلاج بمضادات الصرع حصة قدرها 62.18 في المائة في عام 2025 بسبب ارتفاع معدل انتشار اضطرابات المضبوطات المرتبطة بتشوهات الهجرة العصبية.() وتُستخدم هذه الأدوية على نطاق واسع في مكافحة أعراض الصرع، وهي أكثر المظاهر السريرية شيوعا.() وتعزز المبادئ التوجيهية السريرية القوية التي توصي بعقاقير مضادة للصرع من أجل معالجة الأعراض() ويعزز الاعتماد.() وزيادة توافر عقاقير الجيل الثاني المتقدمة المضادة للتهاب الصرع تحسن نتائج العلاج.() وتعتمد المستشفيات وعيادات الأمراض العصبية اعتمادا كبيرا على إدارة العقاقير.() وتزيد زيادة حالات الصرع لدى الأطفال من دعم الطلب.() ويؤدي تحسين إمكانية الحصول على العقاقير في كل من المناطق المتقدمة والناشئة إلى تعزيز النفاذ إلى الأسواق.() ويؤدي الابتكار المستمر في مجال العلاجات العصبية المستهدفة إلى تعزيز الفعالية.() ويسهم أيضا في النمو زيادة الوعي بالرعاية الصحية والتشخيص المبكر.() وعموما، يظل العلاج القائم على الأدوية حجر الزاوية في إدارة الأمراض.

ومن المتوقع أن يشهد قطاع الرعاية الداعمة أسرع نمو في إطار نظام الرعاية الشاملة للأطفال بنسبة 7.9 في المائة من عام 2026 إلى عام 2033 بسبب زيادة الطلب على نهج الرعاية المتعددة التخصصات. وتشمل العلاجات الداعمة العلاج الطبيعي، والعلاج المهني، وعلاج النطق، والتدخلات المتعلقة بالرعاية الإنمائية. وتؤدي هذه العلاجات إلى تحسين نوعية الحياة بشكل كبير في المرضى الذين يعانون من اضطرابات الهجرة العصبية. وتؤدي زيادة الوعي بالرعاية العصبية الكلية إلى تبنيها. وتؤدي زيادة مشاركة مراكز إعادة التأهيل إلى دعم التوسع القطاعي. وتؤدي زيادة النمو في خدمات الرعاية المنزلية إلى زيادة الطلب. وتؤدي برامج التدخل المبكر في مجال أمراض الأعصاب عند الأطفال إلى تعزيز نتائج العلاج. وتعمل مبادرات الرعاية الصحية الحكومية على تعزيز تكامل الرعاية الداعمة. وتؤدي توسيع نطاق التغطية التأمينية لعلاجات إعادة التأهيل إلى تحسين إمكانية الوصول. وعموماً، أصبحت الرعاية الداعمة عنصراً أساسياً في استراتيجيات العلاج الطويلة الأجل.

- عن طريق طرق

وعلى أساس مسار الإدارة، فإن السوق مقسمة إلى دروب أبوية وأخرى داخلية، وقد هيمنة القطاع الوريدي على السوق بحصة قدرها 55.73 في المائة في عام 2025 نظرا لسرعة كفاءة تسليم المخدرات وفعاليتها في إدارة الأعراض الحادة. وتكفل الإدارة الوريدية استجابة علاجية فورية، وهو أمر بالغ الأهمية في ضبط المضبوطات وإدارة الأزمات العصبية. وتفضّل المستشفيات على نطاق واسع الإدارة الرابعة على إجراء عمليات جرّية مراقَبة. ويزيد الاعتماد القوي في مرافق الرعاية في حالات الطوارئ من دعم الهيمنة. ويعزز توافر الهياكل الأساسية للضخ في المستشفيات الاستخدام. كما أن زيادة الاستخدام في علاجات الجهاز العصبي للأطفال تساهم أيضا في النمو. ويؤدي تحسين تركيبات الأدوية المتوافقة مع عملية التسليم الرابعة إلى تعزيز عملية التبني. والتفضيل السريري لمعالجة سرعة التعاطي يدعم قيادة القطاعات. كما أن ارتفاع تدفق المرضى في أقسام الأمراض العصبية في المستشفيات يزيد من تعزيز الطلب. وعلى العموم، لا تزال الإدارة عن طريق الوريدية هي المسار السريري المفضل.

ومن المتوقع أن يشهد الجزء المتعلق بالوالدين أسرع نمو في نظام الرعاية الصحية الشاملة بنسبة 7.6 في المائة من 2026 إلى 2033 بسبب زيادة الاستخدام في علاجات الإدارة الطويلة الأجل للعناية بالعصابات. وتوفر إدارة الوالدين توصيلاً مستمراً للعقاقير وتحسيناً للتوافر البيولوجي. ومن المتوقع أن يؤدي تزايد اعتماد التركيبات القابلة للحقن للرعاية العصبية المزمنة إلى زيادة الطلب. والنمو في الرعاية المنزلية وعلاج المرضى الخارجيين يدعم الاستخدام. وتؤدي التطورات التكنولوجية في نظم توصيل العقاقير إلى تحسين السلامة والملاءمة. وتؤدي زيادة التفضيل لخيارات العلاج الأقل احتضانية إلى زيادة الاعتماد. ويزيد التوسع في توافر العلاجات الذاتية الإدارة من دعم النمو. وتحسين امتثال المرضى للعلاجات الأبوية يعزز الفعالية. ويؤدي ارتفاع معدل انتشار الاضطرابات العصبية إلى تغذية الاحتياجات العلاجية الطويلة الأجل. وعلى العموم، بدأت الإدارة الأبوية في الظهور باعتبارها مسارا علاجيا متناميا.

- بواسطة المستخدمات

وعلى أساس المستعملين النهائيين، تُقسم السوق إلى مستشفيات، ورعاية منزلية، ومراكز متخصصة، وغيرها، وتهيمن شريحة المستشفيات على السوق بحصة قدرها 61.49 في المائة في عام 2025 بسبب توافر هياكل أساسية متقدمة للرعاية العصبية ومرافق علاجية متخصصة. وتعمل المستشفيات كمراكز رئيسية للتشخيص والعلاج والإدارة الطويلة الأجل لاضطرابات الهجرة العصبية. كما أن تدفق المرضى المرتفع والوصول إلى الدعم المتعدد التخصصات من الأفرقة المهيمنة يزيدان من تعزيز قدرات التشخيص المتقدم والتصوير الدواري والأفضلية في المستشفيات. وتعمل نظم السداد القوية على تحسين إمكانية الوصول إلى العلاج. وتدار حالات أمراض الأعصاب المتزايدة بشكل رئيسي في المستشفيات. ويعزز توافر الرعاية في حالات الطوارئ والرصد المكثف نتائج العلاج. ويعزز الدعم الحكومي للرعاية الصحية للاضطرابات العصبية من عملية التبني. كما يدعم إدماج الأجهزة العلاجية المتقدمة أيضاً استخدام المستشفيات.

ومن المتوقع أن يشهد قطاع المراكز المتخصصة أسرع نمو في معدل نمو الناتج المحلي الإجمالي بنسبة 8.3 في المائة من عام 2026 إلى عام 2033 بسبب ارتفاع الطلب على الرعاية العصبية المركزة. وتوفر هذه المراكز علاجاً متخصصاً لاضطرابات المخ النادرة والمعقدة. ويتزايد عدد العيادات التي تركز على أمراض الأعصاب والتي تؤدي إلى التوسع. وتؤدي إعادة التأهيل المتقدمة والقدرات التشخيصية إلى تعزيز نتائج المرضى. ويدعم تزايد تفضيل الرعاية المتخصصة للمرضى الخارجيين التبني. ويتزايد الوعي بالتدخل العصبي المبكر يزيد الطلب. ويزيد التوسع في البنية التحتية للرعاية الصحية الخاصة من دعم النمو. ويؤدي تكامل التكنولوجيات العلاجية العصبية المتقدمة إلى تحسين الكفاءة. وتؤدي زيادة حالات الإحالة من المستشفيات العامة إلى تعزيز تدفق المرضى. وعموماً، تظهر المراكز المتخصصة كقطاع آخذ في التوسع السريع.

- حسب التوزيع

وعلى أساس قناة التوزيع، ينقسم السوق إلى صيدليات المستشفيات، والصيدلية على الإنترنت، وصيدليات التجزئة. وسيطر قطاع صيدليات المستشفيات على السوق بحصة قدرها 64.27 في المائة في عام 2025 بسبب الوصول المباشر إلى العلاجات القائمة على الوصفات الطبية، والتكامل القوي مع نظم رعاية المرضى الداخليين. وتكفل صيدليات المستشفيات التوافر الفوري للأدوية الحرجة للاضطرابات العصبية. وتدعم السيطرة التنظيمية القوية على الأدوية التي توصف لها بالأدوية الهيمنة. ويزيد الاعتماد الكبير على مسارات العلاج في المستشفيات من تعزيز الاستخدام. ويتركز توافر العقاقير العصبية المتخصصة في المستشفيات. وتدعم زيادة عدد المرضى المقبولين لمعالجة الظروف العصبية الطلب. وتحبذ نظم المشتريات الحكومية للرعاية الصحية قنوات توزيع المستشفيات. ويؤدي التكامل مع النظم الطبية الإلكترونية في المستشفيات إلى تحسين الكفاءة. وتكفل شبكات سلسلة الإمداد القوية استمرار توافر الأدوية. وعموماً، تظل صيدليات المستشفيات قناة التوزيع الرئيسية.

ومن المتوقع أن يشهد قطاع الصيدلة على الإنترنت أسرع نمو في معدل نمو يبلغ 9.1 في المائة من عام 2026 إلى عام 2033 بسبب زيادة اعتماد الرعاية الصحية الرقمية وزيادة الطلب على الوصول إلى الأدوية المناسبة. ويقود الاختراق المتزايد للإنترنت واستخدام الهواتف الذكية التوسع عبر الإنترنت. ويتزايد تفضيل المرضى لتسليم الأدوية العصبية المزمنة إلى المنازل. ويتزايد تفضيل المرضى لتسليم الأدوية العصبية إلى المنازل. ويعزز التوسع في أنظمة الوصف الإلكتروني النمو. ويعزز تحسين الأطر التنظيمية لبيع المخدرات على الإنترنت الثقة. ويؤدي تزايد الاعتماد على التطبيب عن بعد إلى زيادة زيادة الطلب. وتؤدي زيادة توافر أدوية الاضطرابات العصبية النادرة على الإنترنت إلى دعم إمكانية الوصول. وتجتذب نماذج التسعير الفعالة من حيث التكلفة المرضى. وتدمج المنصات الصحية الرقمية خدمات الصيدلية من أجل تيسيرها. وعلى العموم، تمثل الصيدليات الإلكترونية قناة التوزيع الأسرع نمواً.

دال - تحليل إقليمي

لقد سيطرت أميركا الشمالية على سوق معالجة الاضطرابات الناجمة عن الهجرة العصبية، وكانت تشكل أكبر حصة من الإيرادات بلغت 38.6% في عام 2025، بدعم من البنية الأساسية المتقدمة لرعاية أمراض الأعصاب، والوجود القوي لمراكز متخصصة في علم الأعصاب، وارتفاع معدلات التشخيص للاضطرابات العصبية النادرة، وأطر السداد القوية. وتستفيد المنطقة أيضاً من الاعتماد القوي للعلاجات المتقدمة المضادة للصرع، وتكامل الاختبارات الجينية، وزيادة أنشطة البحث والتطوير التي تركز على التشوهات النادرة في الدماغ، مثل التشوهات الدماغية من قبيل التشوهات الفجائية الشوكية والميكروكيريا المتعددة. ولا تزال زيادة التركيز على الطب الدقيق، والتشخيص المبكر من خلال الفحص بالرنين المغناطيسي والفحص الجينومي، وتوافر العقاقير اليتيمة القوي، تعمل على تعزيز مركز القيادة في أميركا الشمالية في السوق العالمية.

سوق الولايات المتحدة

الواقع أن سوق علاج الاضطرابات الناجمة عن الهجرة العصبية في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع الاستثمارات في برامج تشخيص الأمراض النادرة، والتكنولوجيات المتقدمة للتصوير العصبي، والتوسع في تبني الاختبارات الجينية. والواقع أن البنية الأساسية الراسخة للرعاية الصحية في البلاد، إلى جانب الوجود القوي للشركات الرائدة في مجال المستحضرات الصيدلانية والتكنولوجيا الحيوية، تقود الطلب عبر المستشفيات ومراكز علم الأعصاب المتخصصة، ومؤسسات البحوث. فضلاً عن ذلك فإن زيادة التركيز على إدارة الصرع في مرحلة الطفولة المبكرة ونهج الطب الدقيق تعمل على تسريع تبني العلاج في مختلف أنحاء البلاد.

(ب) منظمة العمل الدولية

لا تزال سوق علاج الاضطرابات الناجمة عن الهجرة العصبية في أوروبا تشكل عاملاً رئيسياً مساهماً في الإيرادات العالمية، مدفوعة بنظم الرعاية الصحية القوية، والدعم الحكومي لبرامج الأمراض النادرة، والقدرات البحثية العصبية المتقدمة. إن الاعتماد الواسع النطاق للعلاجات المضادة للصرع، وتحسين الوصول إلى التصوير التشخيصي، وزيادة الاستثمار في تطوير الأدوية اليتيمة، تدعم توسع الأسواق في مختلف أنحاء المنطقة. وبالإضافة إلى ذلك، يواصل التعاون القوي بين مراكز البحوث الأكاديمية وشركات الأدوية تعزيز الابتكار في النهج العلاجية.

المملكة المتحدة لبريطانيا العظمى

إن سوق علاج الاضطرابات الناجمة عن الهجرة العصبية في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بزيادة الوعي بالظروف العصبية النادرة، وأطر التشخيص القوية المدعومة من وزارة الصحة الوطنية، وزيادة الاستثمار في خدمات علم الأعصاب لدى الأطفال. إن تبني الاختبارات الجينية والتشخيص المتقدم القائم على الرنين المغناطيسي يعمل على تحسين معدلات الكشف المبكر. فضلاً عن ذلك فإن التوسع في مراكز الصرع المتخصصة وزيادة التركيز على الرعاية الداعمة الطويلة الأجل يساهمان في نمو الأسواق.

ألمانيا

إن سوق ألمانيا لمعالجة الاضطرابات الناجمة عن الهجرة العصبية آخذة في التوسع بشكل مطرد بسبب قوة البنية الأساسية للبحوث السريرية، وارتفاع الإنفاق على الرعاية الصحية، ومرافق الرعاية العصبية المتقدمة. وتتبنى المستشفيات ومعاهد البحوث بشكل متزايد نُهجاً للاختبارات الوراثية والتخصصات العصبية في التشخيص المبكر والتخطيط للعلاج. والاستثمار المستمر في بحوث الأمراض النادرة وقدرات التصنيع الدوائية القوية من شأنه أن يزيد من دفع تنمية الأسواق.

(أ) ASA-PAS

ومن المتوقع أن تشهد سوق علاج الاضطرابات الناجمة عن الهجرة العصبية في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بتحسين البنية الأساسية للرعاية الصحية، وزيادة الوعي بالاضطرابات العصبية النادرة، وزيادة فرص الحصول على خدمات أمراض الأعصاب في الأطفال. وتعمل بلدان مثل الصين والهند واليابان على توسيع برامج فحص المواليد الجدد وقدرات الاختبار الوراثي. فضلاً عن ذلك فإن الدعم الحكومي المتزايد لتشخيص الأمراض النادرة وزيادة توافر الأدوية المضادة للصرع بأسعار معقولة تعمل على تسريع نمو الأسواق الإقليمية.

اليابان (ب)

الواقع أن سوق علاج الاضطرابات الناجمة عن الهجرة العصبية في اليابان تشهد نمواً مطرداً بسبب البنية الأساسية المتقدمة للرعاية الصحية، والتركيز القوي على البحوث المتعلقة بالأمراض العصبية النادرة، وارتفاع معدلات اعتماد تكنولوجيات التشخيص المبكر. فزيادة استخدام التصوير العصبي القائم على الرنين المغناطيسي والفحص الجيني تعمل على تحسين معدلات الكشف. فضلاً عن ذلك فإن الدعم الحكومي القوي لإدارة الأمراض النادرة وشبكات علم الأعصاب للأطفال الراسخة تساهم في توسع السوق.

شركة Bins Bight

الواقع أن سوق معالجة الاضطرابات الناجمة عن الهجرة العصبية في الصين آخذة في النمو بسرعة، مدفوعة بتوسيع البنية الأساسية للرعاية الصحية، وزيادة الوعي بالظروف العصبية النادرة، وزيادة الاستثمار الحكومي في برامج الأمراض النادرة. والواقع أن تبني الاختبارات الجينية، وتحسين فرص الحصول على الرعاية في مجال أمراض الأعصاب عند الأطفال، والتوسع في المستشفيات الثالثة، تعمل بشكل كبير على دعم نمو الأسواق. فضلاً عن ذلك فإن زيادة التركيز على التشخيص المبكر والوصول إلى العلاج بأسعار معقولة من شأنه أن يجعل الصين سوقاً ناشئة رئيسية على المستوى العالمي.

سوق سوق

وتقود صناعة معالجة الاضطرابات الناجمة عن الهجرة العصبية أساسا شركات راسخة، منها:

- (الولايات المتحدة الأمريكية)

- نوفارتس أ. (سويسرا)

- س. أ. (فرنسا)

- (سويسرا)

- Joson & Joson (الولايات المتحدة الأمريكية)

- (U.K.)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة Eisasi Co. Ltd. (اليابان)

- (بلجيكا) UCB S.A. (بلجيكا)

- شركة Sumitomomo Pharmama Co., Ltd. (اليابان)

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- فياتريس Inc. (الولايات المتحدة الأمريكية)

- AppVie Inc. (الولايات المتحدة)

- Astra Zeenecca plc (UK)

- شركة Merck & Co. Inc.

- بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة Sun Addmin Addmineds Industries Ltd. (الهند)

- )الهند(

- Lupin Limited (الهند)

- ألف/س (الدانمرك)

- مجموعة ساندوز (سويسرا)

- Plc (أيرلندا)

- شركة أوتسوكا للأدوية (اليابان)

- شركة باير AG (ألمانيا)

- Amgen Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- شركة CSL Limit Ltd (أستراليا)

- شركة هيكما للأدوية PLC (المملكة المتحدة)

- إيساي للأدوية في الهند (الهند)

- (الهند)

التطورات الأخيرة في سوق

- وفي آذار/مارس 2023، وافقت وكالة الأدوية الأوروبية على اللينيوليسيب (Joenja) الذي طورته مجموعة الصيدلة، وهو أول علاج مستهدف لمتلازمة الدلتا PI3K المنشط، وهو اضطراب مناعي وجيني نادر مع مظاهر عصبية. وأبرزت الموافقة الدعم التنظيمي المتزايد للعلاجات الدقيقة في الاضطرابات النادرة المتعلقة بالتنمية العصبية والاضطرابات المتصلة بالتحصين. وقد عزز هذا المعلم المشهد الأوسع نطاقاً لعلاج الأمراض العصبية النادرة من خلال إقرار نُهج تطوير العقاقير الخاصة بمسار معين.

- وفي كانون الأول/ديسمبر 2024، تلقت شركة آيونس للأدوية موافقة الولايات المتحدة الأمريكية من هيئة تنمية الحراجة على ترينغولزا (الولازارسن)، وهو علاج موجه ضد فيروس نقص المناعة البشرية/الإيدز، وهو اضطراب إيضائي وراثي نادر يرتبط بمضاعفات عصبية ونُظُمية شديدة.

- في أكتوبر/تشرين الأول 2024، أصدرت لجنة المنتجات الطبية للاستخدام البشري التابعة لوكالة الأدوية الأوروبية رأياً إيجابياً بشأن واينوا (eplontersen)، الذي وضعه آيونيس وأسترا زينيكا، فيما يتعلق بداء الغدد الحلي الوراثي المُعَد عن طريق الترانسثيميرتين المتوسط. وقد حصل العلاج على إذن تسويق من الاتحاد الأوروبي في مارس/آذار 2025، مما أدى إلى توسيع نطاق استخدام العلاجات المُوجَّهة نحو الحمض النووي الريبي للأوضاع العصبية النادرة المسببة للمرض العصبي والاعتلالي العصبي. وقد عززت هذه الموافقة النمو السريع في العلاجات القائمة على أساس الرنا.

- وفي نيسان/أبريل 2024، أبلغ روش عن تمديد البيانات السريرية للمرحلة الثانية من الدراسة التي أجرتها الهيئة الاستشارية لشؤون نزع السلاح عن الجسم المضاد للبرواسينيزوماب، وهو جسم مضاد للسيلينوكلين ألفاً في حالة مرض باركنسون في مرحلة مبكرة. وقد أظهرت النتائج فوائد محتملة مستدامة على تقدم المحركات، ودعم التطوير السريري المستمر في مسارات الأمراض العصبية المسببة للأمراض ذات الصلة بالخلل العصبي والبحوث العصبية المتصلة بالهجرة.

- في يونيو/حزيران من عام 2025، أعلنت جينيتك (مجموعة روتشي) عن تقدم في مرحلة الپراسينيزوماب إلى المرحلة الثالثة من التجارب السريرية لمرض باركنسون في المرحلة المبكرة بعد نتائج المرحلة الثانية المشجعة. وكان هذا بمثابة خطوة هامة في تطوير علاجات تعديل الأمراض التي تستهدف توليد النسل العصبي، وتعزيز الاستثمار الصيدلاني في البيولوجيا التي تستهدف المركز الوطني للتنمية الاجتماعية.

- وفي شباط/فبراير 2025، أبلغت أدوية الدقة الدقيقة في براكسيس عن نتائج المرحلة الثالثة الناجحة في حالة الرعشة الأساسية، مما حقق تحسناً كبيراً من الناحية الإحصائية في نتائج المرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.