Global Oil And Gas Infrastructure Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

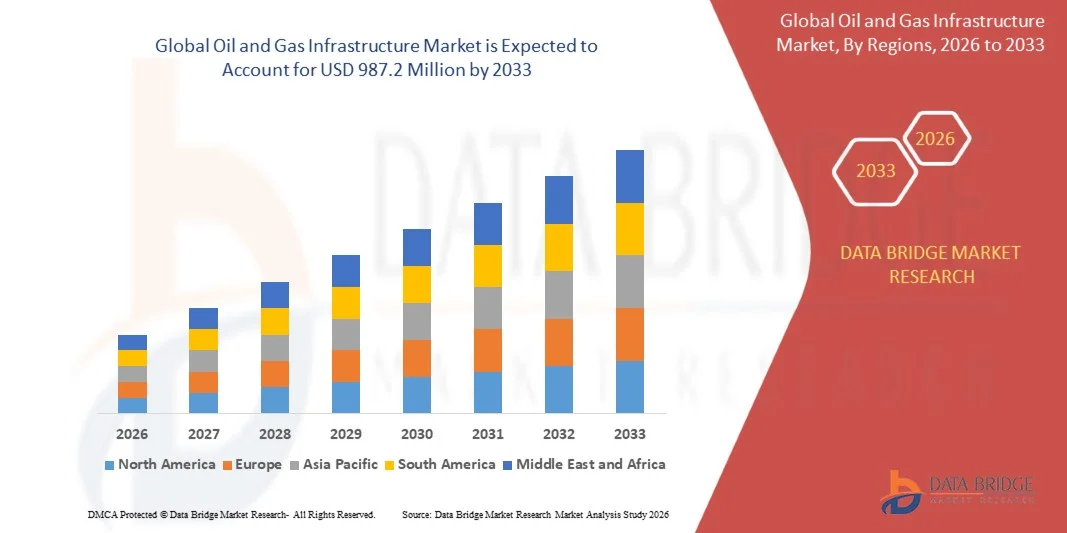

561.30 Million

USD

987.20 Million

2025

2033

USD

561.30 Million

USD

987.20 Million

2025

2033

| 2026 –2033 | |

| USD 561.30 Million | |

| USD 987.20 Million | |

| % | |

|

تصنيف السوق العالمي للهياكل الأساسية للنفط والغاز، حسب الفئة (معدات الواجه والإيجار، والجمع والتجهيز، والتجهيز، والأنابيب الغازية والتصنيع، وتخزين النفط والغاز، والتصحيح ونقل المنتجات النفطية والمنتجات النفطية، ومحطات التصدير)، والعملية (النقل والتوزيع) - اتجاهات الصناعة والتوقعات حتى عام 2033

ما هي البنية التحتية العالمية للنفط والغازحجم السوق ومعدل النمو؟

- وقدرت قيمة حجم السوق العالمية للهياكل الأساسية للنفط والغاز على النحو التالي:56.1 مليون دولار في عام 2025ومن المتوقع أن يتم ذلك(بآلاف دولارات الولايات المتحدة, ما(أ) النسبة المئويةخلال الفترة التي

- ويدعم نمو السوق ارتفاع الطلب على النظم الإلكترونية الكفؤة التي تتسم بكفاءة الطاقة والتي تتسم بكفاءة أداء عال، وزيادة استخدام محلليات المنطق في الدوائر المتكاملة، والحواسيب الشخصية، وأجهزة الذاكرة، وتزايد الحاجة إلى كشف الأخطاء، ودقة المفاهيم المعقدة، واختبار الدوائر الرقمية.

- وبالإضافة إلى ذلك، من المتوقع أن يؤدي الاعتماد السريع للأجهزة القائمة على تكنولوجيا المعلومات، والتقدم التكنولوجي في محللات المنطق الرقمي، وتعزيز قدرات التحفيز والتحليل، إلى زيادة تسريع توسع الأسواق.

ما هي عمليات النقل الرئيسية لسوق البنية التحتية للنفط والغاز؟

- :: يؤدي تزايد الطلب على الأقراص والحواسيب الشخصية والنظم الإلكترونية المتقدمة في الاقتصادات النامية، إلى جانب تزايد عدد مبادرات البحث والتطوير، إلى خلق فرص نمو كبيرة وتعزيز التوقعات الطويلة الأجل لسوق الهياكل الأساسية للنفط والغاز

- بيد أنه من المتوقع أن تعمل تحديات مثل نقص المهنيين المهرة، وزيادة تعقيدات التصميم والتكامل، ومسائل تفاعل النظم كقيود رئيسية، مما قد يحد من نمو السوق خلال الفترة المتوقعة

- هيمنة أمريكا الشمالية على سوق البنية الأساسية للنفط والغاز بحصة من الإيرادات تقدر بنحو 34.26 في المائة في عام 2025، مدفوعة باستثمارات كبيرة في شبكات خطوط الأنابيب، والمحطات الطرفية للنفط الطويل الأجل، ومرافق تخزين النفط، والهياكل الأساسية للتكرير عبر الولايات المتحدة وكندا

- ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل للدّرْج الزراعي الإجمالي في آسيا حيث بلغ 5.9 في المائة من عام 2026 إلى عام 2033، مدفوعاً بارتفاع الطلب على الطاقة، والتصنيع السريع، والتوسع الحضري، والتوسع في استهلاك النفط والغاز عبر الصين والهند واليابان وكوريا الجنوبية وجنوب شرق آسيا.

- وسيطر قطاع خطوط أنابيب الغاز وغاز الغاز غير الغازي غير الغازي غير المشروع على السوق بحصة تقدر بنحو 38.6 في المائة في عام 2025، وذلك بسبب الاستثمارات المكثفة في خطوط النقل عبر البلدان، وارتفاع الطلب على الغاز الطبيعي، وتوسيع نطاق شبكات النقل للشبكات الوطنية الساحلية وشبكات النقل غير الساحلية

تقريرأولاً -

| الصفات الأولى | مؤسسة النفط والغاز: |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

ما هو الاتجاه الرئيسي في سوق البنية التحتية للنفط والغاز؟

":: زيادة نحو نظم أساسية للنفط والغاز رقمية وسمارتها الذكية والمتكاملة"

- تشهد سوق البنية الأساسية للنفط والغاز تزايداً في اعتماد نظم الرصد الرقمي، وأجهزة الاستشعار الذكية، ونظم المراقبة المتكاملة من أجل تعزيز الكفاءة التشغيلية والسلامة وموثوقية الأصول عبر المرافق الرئيسية والوسطية والمراحل الفرعية

- :: نشر مطوِّري الهياكل الأساسية منصات التشغيل الآلي، ونظم نظام تقييم تقييم تقييم الأثر على نحو فعال، والتوائم الرقمية، والتحليليات القائمة على استخدام تكنولوجيا المعلومات البينية من أجل تحسين عمليات خطوط الأنابيب وإدارة التخزين وعمليات التكرير إلى الحد الأمثل

- ويؤدي تزايد الطلب على الهياكل الأساسية القائمة على كفاءة التكلفة والرصد عن بعد والقدرة التنبؤية والصيانة القائمة على الصيانة والقابلة على نحو يمكن التنبؤ به إلى زيادة الاعتماد عبر خطوط الأنابيب والمحطات الطرفية والمصافي والمنشآت البحرية

- فعلى سبيل المثال، تقوم شركات مثل شيل، وBP، وExxhl، وExxon Mobbil، وبيكر هيوزز بإدماج تكنولوجيات حقول النفط الرقمي، ورصد الأصول في الوقت الحقيقي، ومناهج اتخاذ القرارات باستخدام البيانات في جميع مشاريع الهياكل الأساسية العالمية

- زيادة التركيز على الشفافية التشغيلية، ورصد الانبعاثات، والامتثال التنظيمي يعجل من التحول نحو بنية تحتية ذكية ومتصلة بالنفط والغاز

- مع زيادة تعقيد نظم الطاقة وجعلها أكثر تعقيدا واستدامتها، ستظل الهياكل الأساسية للنفط والغاز الممكَّنة رقمياً ذات أهمية حاسمة بالنسبة لنقل الطاقة وتجهيزها بطريقة مرنة وآمنة وكفؤة

ما هي المحركات الرئيسية لسوق البنية التحتية للنفط والغاز؟

- زيادة الطلب العالمي على نقل الطاقة، والقدرة التخزينية، والهياكل الأساسية للتكرير لدعم الاستهلاك المتزايد للنفط والغاز

- فعلى سبيل المثال، خلال الفترة ٢٠٢٤-٢٠٢٥، قام متعهدو التشغيل الرئيسيون الرئيسيون، مثل مجموع الطاقة، وشيفون، و SLB، بتوسيع نطاق الاستثمارات في تحديث خط الأنابيب، والمحطات الطرفية للمحطات الطرفية للمحطات الوطنية المحدودة الأجل، وتحسين الهياكل الأساسية الرقمية

- :: زيادة تطوير المرافق الوطنية الساحلية، وخطوط الأنابيب العابرة للحدود، والمحطات الطرفية للتصدير عبر أمريكا الشمالية، وآسيا والمحيط الهادئ، والشرق الأوسط، وزيادة الإنفاق على الهياكل الأساسية

- وتؤدي أوجه التقدم في مجالات التشغيل الآلي، وهندسة المواد، ورصد التآكل، وإدارة الأصول الرقمية إلى تعزيز أداء الهياكل الأساسية وكفاءة دورة الحياة

- :: زيادة الاستثمارات في الهياكل الأساسية للغاز الطبيعي بوصفها وقودا انتقاليا، إلى جانب الأصول المتوافقة مع الهيدروجين والهيدروجين والكربون المنخفض والكربون، التي تدعم النمو الطويل الأجل

- ومن المتوقع أن تشهد سوق البنية التحتية للنفط والغاز توسعا مطردا على المدى الطويل، بدعم من الإنفاق الرأسمالي المستدام ومبادرات أمن الطاقة وبرامج تحديث الهياكل الأساسية

ما هو العامل الذي يتحدى نمو سوق البنية التحتية للنفط والغاز؟

- التكاليف الرأسمالية المرتفعة المرتبطة بتشييد خط الأنابيب، والهياكل الأساسية البحرية، ومرافق التخزين، وتحسينات التكرير، تحد من سرعة النشر

- فعلى سبيل المثال، خلال الفترة 2024-2025، زاد تقلب أسعار المواد، وتعطل سلسلة الإمداد، والنقص في اليد العاملة الماهرة من تكاليف المشاريع ومدد زمنية ممتدة

- تأخير تطوير الهياكل الأساسية في وضع الأطر التنظيمية المعقدة، والموافقة البيئية، والتحديات المتعلقة بحيازة الأراضي

- :: يؤدي الضغط الناجم عن سياسات الانتقال من الطاقة، وأهداف إزالة الكربون، والمعارضة العامة إلى عدم اليقين بالنسبة للاستثمارات الطويلة الأجل في الهياكل الأساسية للوقود الأحفوري

- تأثير المنافسة الناشئة عن الهياكل الأساسية للطاقة المتجددة وأنواع الوقود البديلة على تخصيص رأس المال وتحديد أولويات المشاريع

- وللتخفيف من هذه التحديات، تركز الشركات على الاستخدام الرقمي الأمثل، والتشييد النموذجي، وتكنولوجيات الحد من الانبعاثات، وإعادة تصميم الهياكل الأساسية من أجل استدامة النمو في سوق الهياكل الأساسية للنفط والغاز

كيف يتم ترتيب سوق البنية التحتية للنفط والغاز؟

وتقسم السوق على أساسفي الفئة.

• حسب الفئة

وعلى أساس الفئة، فإن سوق البنية التحتية للنفط والغاز مقسمة إلى معدات سطحية ومعدات استئجار، وجمع وتجهيز، وغاز وخطوط غير متصلة بالغاز، وتخزين النفط والغاز، ومصافي التصحُّر ونقل المنتجات النفطية، ومحطات التصدير. وتهيمن قطاع أنابيب الغاز وخطوط أنابيب الغاز والغاز الوطني غير الجاف على السوق بحصة تقدر بـ 38.6 في المائة في عام 2025، بسبب الاستثمارات المكثفة في خطوط النقل عبر البلدان، وارتفاع الطلب على الغاز الطبيعي، وتوسيع نطاق شبكات النقل التابعة للناجينات الوطنية الجديدة وNGL. وتظل خطوط الأنابيب العمود الفقري للبنية التحتية للنفط والغاز، مما يتيح النقل الفعال من حيث التكلفة، والقدرة العالية، والنقل المستمر عبر المنبع، والمسار المتوسط، والعمليات النهائية. كما أن زيادة التركيز على أمن الطاقة، والربط فيما بين الأقاليم، واستبدال شبكات خطوط الأنابيب القديمة، أمور تعزز السيطرة.

ومن المتوقع أن ينمو قطاع محطات التصدير في أسرع وقت ممكن من عام 2026 إلى عام 2033، مدفوعاً بالنمو السريع في صادرات البلدان النامية غير الساحلية، وارتفاع تجارة النفط الخام، وتوسيع البنية التحتية القائمة على الموانئ في جميع أنحاء أمريكا الشمالية والشرق الأوسط وآسيا والمحيط الهادئ.

• حسب العنصر

وعلى أساس التشغيل، فإن سوق البنية الأساسية للنفط والغاز مقسمة إلى نقل وتوزيع. وكان قطاع الترحيل يهيمن على السوق بحصة من الإيرادات بلغت نحو 61.4% في عام 2025، مدعومة باستثمارات واسعة النطاق في خطوط الأنابيب البعيدة المدى، وشبكات نقل القدرة العالية، وممرات الطاقة العابرة للحدود. وتؤدي البنية الأساسية للنقل دوراً حاسماً في نقل النفط الخام، والغاز الطبيعي، والمنتجات المكررة من مواقع الإنتاج والتجهيز إلى مراكز الاستهلاك والتصدير. وتؤدي الزيادة في تطوير خطوط أنابيب نقل الغاز الطبيعي، وخطوط التغذية التابعة للحكومة الوطنية الليبرية، والشبكات المشتركة بين الدول إلى تعزيز قيادة هذا القطاع.

ومن المتوقع أن ينمو الجزء المتعلق بالتوزيع في أسرع وقت ممكن من عام 2026 إلى عام 2033، مدفوعا بارتفاع معدلات التحضر، وتوسيع نطاق شبكات توزيع الغاز في المدن، وزيادة الطلب على الربط في آخر ميل في القطاعات الصناعية والتجارية والسكنية.

ما هي المنطقة التي تملك أكبر حصة من سوق البنية التحتية للنفط والغاز؟

- وتهيمن أمريكا الشمالية على سوق البنية الأساسية للنفط والغاز بحصة من الإيرادات تقدر بنحو 34.26 في المائة في عام 2025، مدفوعة باستثمارات كبيرة في شبكات خطوط الأنابيب، والمحطات الطرفية للنافذات الوطنية المنخفضة، ومرافق تخزين النفط، والهياكل الأساسية للتكرير عبر الولايات المتحدة وكندا.

- إن شركات النفط والغاز الرائدة في أميركا الشمالية تستثمر بشكل كبير في توسيع خطوط الأنابيب، ومحطات التصدير الوطنية المنخفضة، ونظم الرصد الرقمية، وتحسينات السلامة، مما يعزز قيادة البنية الأساسية في المنطقة. إن تخصيص رأس المال المستمر من أجل أمن الطاقة والقدرة التصديرية يدعم التوسع في الأسواق على الأمد البعيد.

- كما أن الأطر التنظيمية الراسخة، والقدرات الهندسية المتقدمة، والوجود القوي لشركات النفط والغاز العالمية تعزز من سيطرة أمريكا الشمالية على سوق البنية الأساسية للنفط والغاز

سوق الولايات المتحدة للنفط والبنى التحتية للغاز

إن الولايات المتحدة هي المساهم الأكبر في أمريكا الشمالية، بدعم من الإنتاج الطفيلي المكثف، وشبكة خطوط أنابيب كثيفة، وقدرات تكرير كبيرة، ومحطات تصدير سريعة التوسع في البلدان المنخفضة الدخل. كما أن ارتفاع الاستثمارات في خطوط أنابيب النفط الخام، ونقل الغاز الطبيعي، ومرافق التخزين، والبنية الأساسية للموانئ، يدفع بقوة الطلب. كما أن وجود شركات النفط والغاز الكبرى، وتوافر رأس المال بشكل قوي، واستمرار رفع مستوى البنية الأساسية من شأنه أن يزيد من دعم نمو الأسواق.

شركة Can Dan Oil & SAS

وتساهم كندا مساهمة كبيرة بفضل التطوير الجاري للهياكل الأساسية لرمال النفط، وخطوط الأنابيب العابرة للحدود، ومرافق تجهيز الغاز، ومشاريع التصدير في إطار المشروع الوطني المحدود.

سوق النفط والغاز في آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل للدواء الإجمالي الإجمالي في آسيا حيث بلغ 5.9% في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع الطلب على الطاقة، والتصنيع السريع، والتوسع الحضري، والتوسع في استهلاك النفط والغاز في مختلف أنحاء الصين والهند واليابان وكوريا الجنوبية وجنوب شرق آسيا. وتعجل الاستثمارات الضخمة في المصافي، وخطوط الأنابيب، ومحطات الاستيراد في بابوا غينيا الجديدة، ومرافق التخزين بتطوير البنية الأساسية.

(ب) شركة النفط والغاز الصينية

إن الصين هي أكبر مساهم في منطقة آسيا والمحيط الهادئ، مدعومة باستثمارات ضخمة في خطوط الأنابيب، والمحطات الطرفية للغاز الطبيعي المنخفض، واحتياطيات النفط الاستراتيجية، والقدرة على التكرير. ولا تزال المبادرات التي تقودها الحكومات في مجال أمن الطاقة وزيادة استهلاك الغاز تعمل على تعزيز التوسع في البنية الأساسية.

(ب) سوق النفط والغاز

وتُظهِر اليابان نمواً مطرداً بسبب الطلب القوي على محطات الاستيراد ومرافق التخزين وتحسينات التكرير في الهند. فالتركيز على أمن الطاقة ومصادر العرض المتنوعة يدعم الاستثمار المستدام في البنية الأساسية.

شركة الهند للنفط والبنى التحتية

إن الهند في طريقها إلى الظهور كسوق ذات نمو مرتفع، مدفوعاً بالتوسع السريع في خطوط أنابيب الغاز، وشبكات توزيع الغاز في المدن، ومصافي النفط، والمحطات الطرفية للمحطات الوطنية المنخفضة. وتعجل المبادرات الحكومية وزيادة الطلب على الطاقة من تطوير البنية الأساسية.

شركة كوريا الجنوبية المحدودة

وتسهم كوريا الجنوبية إسهاماً كبيراً من خلال الاستثمارات في المحطات الطرفية للمحطات الطرفية للمحطات الوطنية المنخفضة، والقدرة على التكرير، والبنية الأساسية للتخزين. فالاعتماد القوي على الطلب الصناعي واستيراد الطاقة يدعم نمو السوق المستمر.

من هي الشركات الكبرى في سوق البنية التحتية للنفط والغاز؟

وتقود صناعة الهياكل الأساسية للنفط والغاز في المقام الأول شركات راسخة، من بينها:

- Exxxon Mobel Corporation (الولايات المتحدة الأمريكية)

- (ك. ك.)

- (بضغط عال)

- شركة شيفرون (الولايات المتحدة الأمريكية)

- المجموع الكلي (فرنسا)

- شركة بيكر هي شركة (الولايات المتحدة الأمريكية)

- (المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

- نقل الطاقة (الولايات المتحدة الأمريكية)

- الشركات التجارية (الولايات المتحدة الأمريكية)

- هاتش (كندا)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة ماراثون للنفط (الولايات المتحدة الأمريكية)

- NGL شركاء الطاقة (الولايات المتحدة الأمريكية)

- شركة Ocsident Puper (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- فوباك (هولندا)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في السوق العالمية للبنية التحتية للنفط والغاز؟

- وفي كانون الثاني/يناير 2025، حصلت شركة بيكر هيوزز على أمر رئيسي من شركة Tecinicas Reunidas لتزويد ستة ضاغطات للبروبان وستة قطارات لضغط الغاز من أجل المرحلة الثالثة من مجال جفورة لغاز أرامكو السعودية في المملكة العربية السعودية، بما في ذلك الحلول الكهربائية لضغط المحركات، وسيكمل المشروع أيضاً تعاون شركة بيكر هيوز الطويل الأجل مع أرامكو في جميع مرافق الغاز المتعددة، مما يعزز موقع الشركة عبر سلسلة القيمة الغازية الطبيعية ومشاريع البنية التحتية الغازية الكبيرة.

- وفي كانون الثاني/يناير 2025، نجحت شركة بود في بدء تدفق الغاز من الآبار في مشروع المرحلة الأولى من المرحلة الأولى من المشروع الوطني الطويل الأجل للمرحلة الأولى من مشروع تورتو أهميت الكبرى، حيث وجهت الإنتاج إلى سفينتها في مرحلة التشغيل التالية، ويتوقع أن يحقق المشروع، بمجرد اكتماله، أكثر من 2.3 مليون طن سنوياً، مما يمثل معلماً رئيسياً يعزز أثر خطة عمل بروكسل العالمية على النطاق العالمي وآفاق النمو الطويل الأجل.

- وفي أيلول/سبتمبر 2024، وقّعت شركة إكسون موبيل وشركة ميتسوبيشي اتفاقا إطاريا للمشروع يمكّن شركة ميتسوبيشي من مشاركة ميتسوبيشي في مشروع إكسون موبيل المتقدم في باي تاون، مرفق تكساس، الذي سينتج هيدروجين منخفض الكربون مع نحو 98 في المائة من كفاءة احتباس الكربون وما يصل إلى بليون برميل برميل في اليوم من الهيدروجين إلى جانب مليون طن من الأمونيا المنخفضة الكربون سنويا، يدعم الدفع الاستراتيجي لكلا الشركتين نحو البنية التحتية للطاقة المنخفضة الكربون.

- وفي آب/أغسطس 2024، أعلنت شركة Chevron عن استثمار بمبلغ بليون دولار لإنشاء مركز للامتياز في مجال الهندسة والابتكار في بنغالورو ليكون أول مركز لها في الهند للهند في مجالي الهندسة والابتكار على نطاق واسع، يركز على القدرات الرقمية والهندسية، ويعزز التزام شركة Chevron الطويل الأجل بحلول الطاقة القائمة على التكنولوجيا والتوسع العالمي في الابتكار.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.