Global Oled Deposition Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.80 Billion

USD

32.40 Billion

2025

2033

USD

11.80 Billion

USD

32.40 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 32.40 Billion | |

| % | |

|

(VTE)، التخلص من المخلفات من مرحلة فوبور العضوي (OPD)، معدات طباعة Inkjet، تدمير طبقة الأوزون الذرية (ALD)، وما إلى ذلك)، التطبيق (الهواتف الذكية، والمتلفزات، والميزان، والعروض الآلية، وعرضات السيارات، وعرض تكنولوجيا المعلومات، وغيرها)، نوع المواد الأساسية (الجلود، والبلاستيك المرن، والمعادن، وما إلى ذلك)، المستعمل النهائي (الإلكترونات الاستهلاكية، والآلات، والرعاية الصحية، والصناعة، وغيرها) - لمحة عامة عن الصناعة والتنبؤ إلى عام 2033

سوق أسعار المعدات

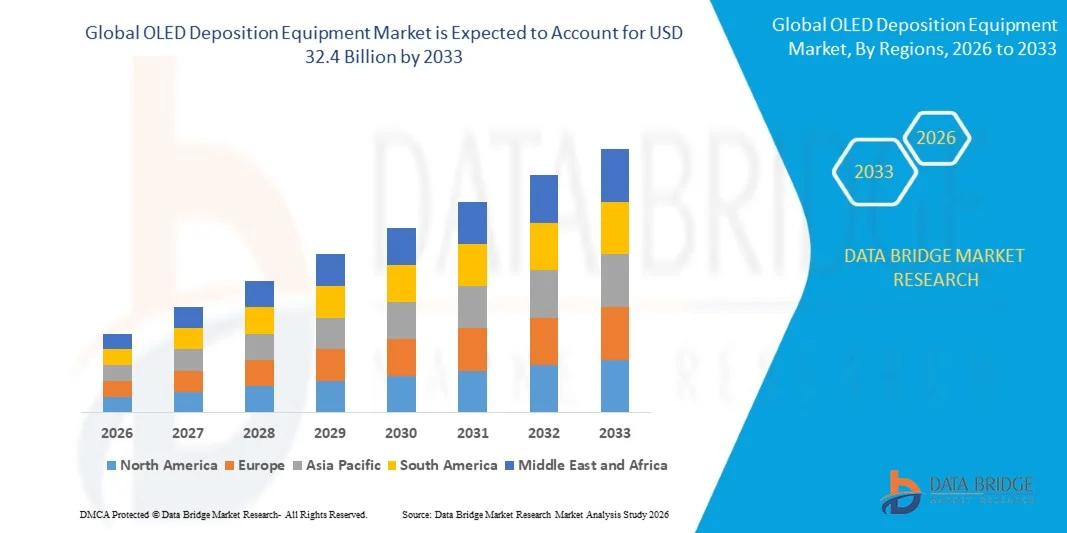

- تم تقدير حجم السوق العالمي لسوق معدات النقل من طراز OLED11.8 مليارفي عام 2025 ومن المتوقع أن يصل إلى عام 20253- 32 مليارفي عام 2033، في هيئة مراجعة الحسابات13.4%(أ) خلال الفترة المتوقعة.

- ويُعزى نمو الأسواق أساساً إلى التوسع السريع في صناعة العرض العالمية لليد العاملة في مجال المعدات العضوية، والإسراع في اعتماد عروض الهواتف الذكية القابلة للطي والمرنة، والطلب المتزايد على لوحات العرض ذات الاستبانة العالية في التلفزيون وتطبيقات السيارات، والاستثمار الرأسمالي المستمر من جانب كبار صانعي الأفرقة في الهياكل الأساسية للترسبات في الجيل المقبل.

- وبالإضافة إلى ذلك، فإن التطورات التكنولوجية الجارية في مجال الطباعة بالحبر وتقنيات الترسب القائمة على أساس DLD، والتحول نحو خطوط تصنيع أكبر من طراز GEN 8+ OLED، والتوسع المحلي العدواني في قدرات الفريق الصيني في مجال OLED، وتزايد تفضيل المستهلكين لتجارب العرض الممتاز عبر فئات الأجهزة المتعددة، كلها أمور تزيد من دعم التوسع القوي في السوق العالمية.

تحليل سوق

- وتشمل معدات الترسب OLED نظم التصنيع الحرجة المستخدمة لترسب الطبقات العضوية وغير العضوية فوق الثينية على الطبقات الفرعية أثناء العرض والتصنيع في الإضاءة OLED، بما في ذلك غرف التبخر الحراري للفراغ، ومنصات الطباعة الحبرية، ومفاعلات ترسيب مرحلة البخار العضوي، وأدوات ترسيب الطبقة الذرية التي تحدد مجتمعة غلة اللوحة ونوعيتها واقتصادات الإنتاج.

- ومما يغذي الطلب المتزايد على معدات الترسب OLED التسارع في دخول العوارض التي تستخدم فيها هذه المعدات إلى الهواتف الذكية العالية، والتوسع في إنتاج التلفزيون في منطقة كبيرة من المنطقة OLED، والنمو السريع لعروض المركبات التي تستخدم فيها هذه المعدات في أقطاب القيادة والإضاءة الداخلية، وظهور عوامل عرض قابلة للطي وقابلة للطي تتطلب قدرات متقدمة على الترسب في الطبقة التحتية المرنة.

- وتهيمن منطقة آسيا والمحيط الهادئ على سوق معدات الإزالة OLED بحصة تقارب 68.2 في المائة في عام 2025، مدفوعة بالوجود المركز لأكبر منتجي أفرقة تصنيع OLED في العالم في كوريا الجنوبية والصين واليابان، بما في ذلك Samsung Swest، LG Shower، BOE Technology، CSOT، وJapan Wisse، التي ترسّخ مجتمعة أكبر نظام إيكولوجي لتصنيع OLED في العالم.

- ومن المتوقع أن تكون أمريكا الشمالية أسرع المناطق نمواً حيث يبلغ معدل نموها الإجمالي 15.1 في المائة، ويُعزى ذلك إلى زيادة الاستثمارات في البحث والتطوير المتقدمين في مجال العرض، والإسراع في اعتماد تكنولوجيا OLED في برامج OEM، وتزايد الطلب من قبل AR/VR ومصنعي الأجهزة القابلة لللبس، وتوسيع قدرات تصنيع معدات أشباه الموصلات في جميع أنحاء المنطقة.

- وسيطر قطاع التبخر الحراري المفرغ على السوق بحصة بلغت نحو 52.6 في المائة في عام 2025، مدفوعة بوضعه كتقنية الترسب القياسية المعمول بها في الصناعة لإنتاج المواد المستنفدة للأوزون المشبع بالفلور أوكتين، وموثوقيته المثبتة في التصنيع العالي الحجم، ودعمه القوي من موقف كانون توككي شبه المهيمن في توريد نظم تبخر متطورة لقناع معدني رفيع المستوى إلى كبار منتجي الأفرقة على الصعيد العالمي.

التقرير عن هذا التقرير

|

الصفات الأولى |

معدات التفكيك |

|

المُسَجَّل |

نوع: التبخر الحراري المفرغي (VTE)، التخلص من مرحلة فواتور العضوي، معدات طباعة Inkjet، الترسب في طبقة ذرية، جهات أخرى ألف -:: الهواتف الذكية، والمطارات، والقابليات للصيانة، وعروض السيارات، وعروض تكنولوجيا المعلومات، وغيرها حسب مستوى: زجاج، مرن بلاستيك، معدني، وآخرون هذاالإلكترونيات الاستهلاكية، السيارات، الرعاية الصحية، الصناعة، جهات أخرى |

|

البلدان |

أمريكا الشمالية: • الولايات المتحدة . • كندا • المكسيك أوروبا: • ألمانيا • فرنسا * المملكة المتحدة. • هولندا - سويسرا • بلجيكا • روسيا • إيطاليا • إسبانيا • تركيا • جمهورية أوروبا منطقة آسيا والمحيط الهادئ: • الصين • اليابان • الهند • كوريا الجنوبية • سنغافورة • ماليزيا • أستراليا • تايلند • إندونيسيا • الفلبين • بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا: • المملكة العربية السعودية • U.A.E. • جنوب أفريقيا • مصر • إسرائيل • بقية الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية: • البرازيل • الأرجنتين • بقية أمريكا الجنوبية |

|

& مفتاح |

• شركة كانتون توككي (اليابان)، • المواد التطبيقية (الولايات المتحدة)، • شركة ULLVAC, Inc. (اليابان) • طوكيو Electrn Limited (اليابان)، • شركة SFA Engineering Corporation (كوريا الجنوبية)، • شركة Sunic System Ltd. (كوريا الجنوبية)، • فييكو أونكلز (الولايات المتحدة الأمريكية)، • اكسترون )ألمانيا( • كورت ج. ليسكر Company (الولايات المتحدة الأمريكية)، • شركة Wonik IPS Co. Ltd. (كوريا الجنوبية)، • شركة كوريا فاكوم تيك المحدودة (كوريا الجنوبية)، • شركة SNU Trycision Co. Ltd. (كوريا الجنوبية) |

|

ما |

• يؤدي التوسع السريع لخطوط تصنيع التلفزيون OLED ذات المساحة الكبيرة من طراز GEN 8+ من جانب صانعي الأفرقة الصينيين إلى نشوء طلب كبير على معدات ترسب كبيرة متطورة. • تتيح زيادة تسويق تكنولوجيا OLED المطبوعة بعلامة مشفرة فرصا لموردي المعدات لإدخال منصات للترسبات تتسم بالفعالية من حيث التكلفة وخالية من القناع. • برامج عرض السيارات المُدرَجة على نطاق النظم البيئية الضعيفة على الصعيد العالمي تؤدي إلى الطلب على معدات ترسب عالية الموثوقية معتمدة لبيئات الإنتاج من حيث النوعية. |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

الجدول بيان اتجاهات سوق المعدات

"التقدم المحرز في التكنولوجيات الابتكارية والتكنولوجيات المولدات التالية في مجال تكنولوجيات توليد فرص النمو"

- وقد أخذ التحول التدريجي من التبخر الحراري للفراغ نحو ترسب OLED المطبعي في الحبر، يظهر بوصفه أكثر الاتجاهات الهيكلية تحولا في سوق المعدات، مما يتيح إمكانية القضاء على الأقنعة المعدنية الدقيقة الباهظة الثمن، والحد بدرجة كبيرة من نفايات المواد العضوية، وإتاحة تجهيز أكبر للطبقة التحتية، وانخفاض كبير في تكاليف تصنيع الألواح، لا سيما بالنسبة إلى تطبيقات التلفزيون الكبير النطاق وتطبيقات IT OLED.

- ويقوم المصنعون الرئيسيون في الأفرقة، بما في ذلك شركة Samsung Dower، وشركة LG Dower، وشركة BOE Technology، بتسريع الاستثمارات الرائدة في معدات الطباعة على الإنترنت، مع ظهور إنتاج OLED المطبع على نطاق تجاري على خريطة الطريق الصناعية، مما يؤدي إلى نمو خط أنابيب المعدات لموردي نظام ترسبات الحبر المتخصصين.

- ويُذكر أن وضعية كونون توككي شبه المهيمنة في نظم التبخر الحراري في الفراغ، التي تورد معدات تستخدم في نحو 90 في المائة من خطوط إنتاج OLED RGB على الصعيد العالمي، هي ديناميكية تنافسية محددة تشكل كلا من تسعير المعدات، ومهلة الإمداد، والتفاضل التفاضلي الاستراتيجي لصانعي الأفرقة الساعين إلى تنويع سلسلة الإمداد.

- ويتسبب التصعيد السريع لخطي تصنيع الـ 8.5 و8.7 و8.7 من الجيلين 8 و8.7 من المواد المستنفدة للأوزون في الصين، بقيادة BOE Technology, CSOT, Tianma, and Vionox، التي تستثمر بنشاط في إطار برامج دعم عرض شبه الموصلات الحكومية، في خلق طلب مستمر على معدات الترسبات الكبيرة عبر فئات متعددة من المعدات.

- ويتزايد توحيد إدماج أجهزة الاستشعار لرصد السُمك في الوقت الحقيقي، وخوارزميات الاستخدام الأمثل للعمليات التي تقودها مبادرة الذكاء الفلكي، والقياس المتقدم داخل المواقع داخل معدات الترسب، مما يتيح تحسين الغلة، وخفض معدلات العيب، وخفض تكلفة إنتاج الألواح في تطبيقات الشكل الكبير والصغير على السواء.

- ويؤدي الطلب المتزايد على عروض العرض المرنة والمطوية التي تتطلب ترسبات رباعية الدفع متعددة الأبعاد إلى ابتكارات المعدات نحو عمليات ترسبات درجات الحرارة المنخفضة ونظم المناولة الشبكية المتقدمة القادرة على الحفاظ على توحيد الأفلام على مستوى النانومترات أثناء الإنتاج المستمر للأفرقة المرنة التي تعمل بالدحرجة أو على أساس كل مادة على حدة.

- ويحفز توسيع برامج عرض السيارات في إطار نظام OLED عبر نظام OEMs المركبات ذات القيمة العالية مصنعي معدات الترسب على وضع نظم معتمدة عالية الموثوقية مع توثيق أفضل لتماسك العمليات مطلوب لمعايير التأهيل والسلامة الوظيفية من الدرجة الآلية.

- وعموماً، فإن سوق معدات ترسب OLED تنتقل من نموذج تكنولوجيا مهيمن وحيد إلى مشهد متعدد التكنولوجيا، مع الطباعة على الحبر، وOVPD، وALD اكتساب أرضية جنباً إلى جنب مع منصات VTE المعمول بها مع نمو صناعة OLED عبر قطاعات تطبيقية متنوعة.

طراز URLD LD LD LD LD URLD

سائق

"RASIN OOLED عرض تبني الطلب على القيادة من أجل معدات الاذ المتقدمة"

- إن التحول العالمي الذي لا رجعة فيه بين الهواتف الذكية ذات الأقساط العالية والمتوسطة المدى نحو عروض OLED، الذي تسارعت به عملية الانتقال الكاملة لترتيب IPhone لشركة آبل واعتماد شركة أندرويد OEMs على نطاق واسع لألواح AMOLED، يخلق أكبر سائق طلب مستدام لمعدات ترسب OLED على مدى الفترة المتوقعة.

- وتخترق لوحات تلفزيون OLED الكبيرة المساحة نطاقاً من الأسعار يتزايد اتساعه، مع توسيع نطاق العرض في LG وSamsung Show توسيع القدرة الإنتاجية في WOLED وQDO-OLED على التوالي، وصناع أفرقة المناقشة الصينية الذين يستثمرون في خطوط Gen 8+ التي تستهدف الاقتصاد التلفزيوني في السوق الجماعية التي تتطلب استثماراً مستمراً في المعدات.

- ويؤدي الانتشار السريع لعروض OLED في قُطَب السيارات، وموازين المراكز، ومجموعات الأجهزة، والإضاءة الداخلية المحيطة عبر منصات المركبات العالمية إلى خلق قطاع عالي النمو، عالي الموثوقية من حيث الطلب على معدات معاينة OLED التي تتطلب تسعير القسط وعلاقات العرض الطويلة الأجل.

- وتتطلب سوق الهواتف الذكية القابلة للطي، التي تتوسع بسرعة عبر سامسونج، وهواوي، وموتورولا، والعلامات التجارية الصينية الناشئة OEM، إنتاجاً متخصصاً ومرناً في لوحة OLED مع معدات ترسب متقدمة قادرة على تحقيق توحيد دقيق للأفلام على مستوى نانوميتر على مستوى التماثل على سلالات تحتية من الزجاج المتعدديميد والزجاج فوق الثرمين.

- ويفتح الطلب المتزايد على التعابير الدقيقة التي تستخدم في الشاشات المصغرة للحقائق، ونظم الواقع الافتراضي، والتجهيزات القابلة لللبس في المؤسسة، فرصة متميزة لمعدات الترسب مع اقتصاد كل وحدة على حدة وحواجز تقنية عالية، مع تفضيل الصانعين الثابتين لمعدات المعاينة الدقيقة.

- ويولد الاستثمار المتزايد في لوحات العرض الخاصة بالحواسيب المحمولة والشاشات والأقراص، التي تقودها عمليات الانتقال إلى نظام Apple MacBook Pro وISPAD Pro OLED، والمقدمة المتنافسة لمذكرات OME OLED، طلبا إضافيا على معدات الترسب يتجاوز تطبيقات الهواتف الذكية والتلفزيونية التقليدية.

- وبرامج الصين الوطنية لدعم صناعة عرض أشباه الموصلات، بما في ذلك الإعانات المباشرة، والتمويل التفضيلي، وحوافز الشراء المحلية لصانعي الأفرقة، تعمل على تغذية موجة متسارعة من أعمال البناء في شركة OLED Fab التي تخلق طلباً على شراء المعدات ببلايين متعددة من الدولارات عبر سلسلة قيمة المعدات الرسوبية.

مُرْكِكَة/ تحدِّي

"تركيز سلسلة الإمدادات والدورات الطويلة التي تحد من السوق

- وتحكم كانون توككي شبه الاحتكاري في نظم التبخر الحراري المتقدمة لقناع المعادن الدقيقة، التي توفر ما يقدر بـ 90 في المائة من خطوط إنتاج RGB OLED على الصعيد العالمي، يخلق اختناقات شديدة في الإمدادات حيث يتنافس صانعو الأفرقة على تخصيصات سنوية محدودة للمعدات، مما يقيد الوتيرة التي يمكن بها إدخال القدرة الإنتاجية الجديدة على الشبكة.

- وتتراوح تكلفة اقتناء النظم المتقدمة للترسبات من طراز OLED من 5 ملايين دولار إلى أكثر من 100 مليون دولار لكل وحدة من أجل منصات من طراز Gen 8+، مع خط إنتاج كامل من طراز OLED يتطلب نظماً متعددة للترسبات، مما يخلق حواجز رأسمالية هائلة تحد من صانعي الأفرقة الجدد من المشتركين في الفريق، ويركّز البناء على الحيل بين شاغلي الوظائف ذوي رؤوس الأموال الجيدة.

- وتتسبب الجداول الزمنية الطويلة لتأهيل المعدَّات، التي تتراوح في كثير من الأحيان بين 12 و 24 شهراً بالنسبة لأدوات الترسب الجديدة لتحقيق قبول غلة الإنتاج حسب درجة الإنتاج لدى راسمي الأفرقة الرئيسيين، في تأخيرات كبيرة بين طلبات المعدَّات وتحقيق إيرادات لموردي المعدَّات وتوافر القدرات لمصنعي الأفرقة.

- ويواجه الانتقال من التبخر الحراري في الفراغ إلى التبخر المطبعي المطبعي المطبعي OLED تحديات تقنية لم تحل بعد، بما في ذلك إدارة المذيبات في البيئات البالغة النظافة، وتوحيد البكسل على النطاق، وتوافق مرشحات الألوان، مما يؤخر الجدوى التجارية لترسبات OLED في الحبر وفرصة سوق المعدات المرتبطة بها.

- فالتنافس المكثف من تكنولوجيات العرض البديلة، بما في ذلك تكنولوجيات العرض الصغيرة لليد العاملة باليد العاملة باليد العاملة باليد العاملة، والمصغرة لليد العاملة، والكاديوم - الإلكترونية في قطاعات السوق الحساسة من حيث الأسعار، يؤدي إلى عدم اليقين بشأن مسار الطلب الطويل الأجل في الفريق، ولا سيما في التطبيقات التليفزيونية في المناطق الكبيرة حيث يظل ضعف التكلفة الذي تعاني منه OLED تحدياً تجارياً.

- فالتوترات الجيوسياسية ومخاطر مراقبة تصدير التكنولوجيا، ولا سيما فيما يتعلق بالقيود المفروضة على معدات أشباه الموصلات بين الولايات المتحدة والصين، تخلق عدم يقين بالنسبة لموردي المعدات المحفوظة الذين يخدمون مصنعي الأفرقة الصينية، مما قد يعطل سلاسل توريد المعدات القائمة ويخلق تعقيدات في الامتثال.

- وتخلق هذه العوامل مجتمعة تحديات هيكلية كبيرة حول تركيز الوصول إلى المعدات، وكثافة رأس المال، وعدم اليقين في الانتقال إلى التكنولوجيا، والمخاطر الجغرافية - السياسية التي تتطلب تخطيطاً استراتيجياً متطوراً عبر سلسلة القيمة لمعدات الترسبات OLED.

مجموعة الفئـم

ويتم تقسيم السوق على أساس نوع المعدات، والطلب، ونوع الخردة، والمستعمل النهائي.

نوع

وعلى أساس نوع المعدات، تُقسم السوق العالمية لمعدات التخلص من الذخائر المصفحة إلى تبخير حراري مفرغ (VTE)، وتفريغ لمرحلة فوابور العضوي (VPD)، ومعدات طباعة Inkjet، وترسيب طبقة ذرية (ALD)، وغيرها.

وقد تغلبت شريحة التبخر الحراري المفرغ على السوق بأكبر حصة من الإيرادات بلغت نحو 52.6 في المائة في عام 2025، مدفوعة بموقفها الثابت كتقنية معيارية للصناعة لترسب الجزيء الصغير على مستوى عال من الحجم RGB OLED. وتُدمج نظم VTE، بقيادة منصات التبخر الدقيقة التي وضعها كانون توككي، اندماجاً عميقاً في خطوط الإنتاج الرئيسية لشركة Samsung Shown's و LG OLED OLED، وقدرة هذه النظم على تحقيق التحكم في طبقة المقياس الفرعي مع قابلية إعادة التجهيز العالية تجعلها الخيار المفضل لإنتاج لوحة الهاتف الذكي العالي وتلفزيون OLED على الرغم من ارتفاع تكاليف رأس المال والمواد.

ومن المتوقع أن يشهد قطاع معدات الطباعة في Inkjet أسرع نمو يبلغ 19.3 في المائة تقريباً خلال الفترة المتوقعة، بفضل الدفعة الاستراتيجية للصناعة للتغلب على إهدار المواد الملازمة لشركة VTE (يفقد ما يصل إلى 95 في المائة من المواد العضوية أثناء ترسبات VTE)، وإزالة الأقنعة المعدنية الباهظة الثمن، وإطلاق اقتصاد الإنتاج اللازم لصناعة التلفزيون وأفرقة تكنولوجيا المعلومات في منطقة OLED الكبيرة القابلة للاستمرار تجارياً، وزيادة الاستثمار في البحث والتطوير من صانعي الأفرقة وشركات المعدات في نظم الجيل المقبل من شركة OLED، إلى جانب التحسينات الهادفة في الكفاءة في إدارة المذيبات ودقة النفث، تؤدي تدريجياً إلى دفع التكنولوجيا نحو النشر التجاري.

ألف -

وعلى أساس الطلب، تُقسم السوق العالمية لمعدات الإزالة من الذخائر المصفحة إلى الهواتف الذكية، والتليفزيونات، والمواد القابلة للتلفزة، والعروض الآلية، وعرض تكنولوجيا المعلومات، وغير ذلك.

ويهيمن قطاع الهواتف الذكية على السوق بحصة تقارب 48.3 في المائة في عام 2025، مدفوعة باعتماد صناعة الهواتف الذكية العالمية شبه الكامل لمعروضات OLED في جميع قطاعات الأسعار المتوسطة القيمة، وتوسع سريع في قطاعات الأسعار المتوسطة الحجم. ويحافظ التوسع المستمر في قدرة إنتاج ألواح الهواتف الذكية من قبل Samsung Switch وLG Switch وBOE Technology وCSOT، بالاقتران مع انتقال شركة Apple الكامل لمصفوفة iPhone إلى اعتماد OLED وOEMs على نطاق واسع لألواح AMOLED، على المركز المهيمن لقطاع الهواتف الذكية في قيادة أحجام الطلب على المعدات.

ومن المتوقع أن يشهد قطاع عروض السيارات أسرع نمو يبلغ نحو 18.7 في المائة خلال الفترة المتوقعة، ويغذيه الانتشار السريع لتكنولوجيا العرض OLED عبر برامج رقمنة المركبات في مقصورات القيادة، بما في ذلك مجموعات الأجهزة المنحنية، وعروض مفاتيح المركز العريضة الشكل، وشاشات لوحة القيادة من الأعمدة إلى الدعائم، ونظم الإضاءة OLED الداخلية المحيطة.

حسب مستوى

واستناداً إلى نوع المادة، فإن السوق العالمية لمعدات التخلص من المواد المستنفدة للأوزون مقسمة إلى جلاس، وبلاستيك مرن، ومعدني، وغير ذلك.

ويهيمن قطاع الطبقة تحت الزجاجية على السوق بحصة تقارب 54.1% في عام 2025، مدفوعة بالاستخدام الواسع النطاق لطبقات تحتية جامدة من الزجاج في تلفزيونات OLED، والهواتف الذكية التقليدية، وعروض تكنولوجيا المعلومات، والتطبيقات الصناعية حيث يؤدي التصلب الهيكلي، والاستقرار الأبعدي، وثبات عملية التجهيز إلى جعل الزجاج هو المادة الأساسية المفضلة. ويستفيد إنتاج OLED القائم على الزجاج من عقود من الدراية الصناعية المثلى، وكثافات العيوب الأدنى، والارتباك المتفوق مقارنة بالبدائل المرنة.

ومن المتوقع أن يشهد الجزء المرن من الطبقة المتوسطة من البلاستيك أسرع نمو يبلغ نحو 16.2 في المائة خلال الفترة المتوقعة، ويغذيه التوسع السريع في سوق الهواتف الذكية القابلة للطي، والطلب المتزايد على عروض السيارات المنحنية والمتطابقة، وانتشار أجهزة OLED المرنة القابلة لللبس. وتتطلب الطبقات التحتية المرنة القائمة على البوليميد عمليات ترسيب متخصصة منخفضة الحرارة ونظما دقيقة لتغليف الألياف الرقيقة، مما يخلق فرصا للطلب على المعدات الممتازة مع انتقال سوق العرض المرن من حجم منافذ الإنتاج إلى الإنتاج الرئيسي.

هذا

وعلى أساس المستخدم النهائي، يتم تقسيم السوق العالمية لمعدات الإزالة OLED إلى سوق للإلكترونيات الاستهلاكية، والسيارات، والرعاية الصحية، والصناعة، وغيرها.

ويهيمن قطاع الإلكترونيات الاستهلاكية على السوق بحصة تبلغ نحو 62.4 في المائة في عام 2025، وذلك بسبب انتشار اعتماد عروض OLED عبر الهواتف الذكية، والأقراص، والتليفزيونات الذكية، والحواسيب المحمولة، ورشاشات الذكاء، ولوحات اللعب، التي تمثل مجتمعة قاعدة التطبيقات الأعلى حجماً لإنتاج ألواح OLED وبالتالي للاستثمارات في معدات الترسب التي تمكنها من ذلك. والواقع أن الطلب المتزايد على عروض OLED عبر فئات متعددة من الأجهزة الاستهلاكية، ومواصلة رفع قيمة الإلكترونيات الاستهلاكية على الصعيد العالمي، يعملان على دعم مركز إيرادات القطاع المهيمن.

ومن المتوقع أن يشهد قطاع السيارات أسرع نمو يبلغ 17.9 في المائة تقريبا خلال الفترة المتوقعة، مدفوعا بالانتقال العالمي المتسارع إلى المركبات المكهربة، حيث تظهر عروض OLED كعنصر محدد لتصميم الجيل المقبل من داخل المركبات، والتوسع السريع لبرامج التصديق على عرض OLED في المركبات عبر سلاسل الإمداد العالمية OMEM.

جيم - تحليل إقليمي

- وكانت منطقة آسيا والمحيط الهادئ تهيمن على سوق معدات الإزالة OLED حيث كانت أكبر حصة من الإيرادات تبلغ نحو 68.2% في عام 2025، مما يعكس التركيز الجغرافي الساحق لصناعة ألواح OLED العالمية في كوريا الجنوبية والصين واليابان وتايوان. وتمثل كوريا الجنوبية، التي يتمركز فيها عرض سامسونج وعرض LG، النظام الإيكولوجي الأكثر تقدماً من الناحية التكنولوجية لتصنيع المواد المستنفدة للأوزون، وتأوي أعلى تركيز لخطوط تصنيع الجيل 8+ OLED، وأعمق قاعدة مثبتة لمعدات متقدمة في مجال تصنيع المواد المستنفدة للأوزون ومعدات الترسبات الممددة. وتعمل الصين بسرعة على توسيع دورها كمحور تصنيعي رئيسي ثان في مجال المواد المستنفدة للأوزون، حيث تستثمر شركة BOE للتكنولوجيا، وشركة CSOT، وشركة Tianma، ومنظمة Vionox بشكل جماعي عشرات المليارات من الدولارات في قدرة جديدة في مجال تصنيع المواد المستنفدة للأوزون تدعمها السياسة الصناعية للدولة.

- وتستفيد الصناعات عبر المنطقة من التكامل العميق في سلسلة الإمدادات بين صانعي الأفرقة، وصانعي المعدات، وموردي المواد، وأجهزتها، مما يخلق نظاماً إيكولوجياً لعرض الأجهزة يتسم بالكفاءة العالية والسرعة في التسخين السريع. كما أن قرب كبار مصنعي معدات الترسب، بما في ذلك شركة Canon Tokki، وشركة ULVAC، وشركة SFA الهندسية، ونظام Sunicy، إلى زبائنهم الرئيسيين في كوريا الجنوبية واليابان يزيد من تعزيز المركز المهيمن لآسيا والمحيط الهادئ في سوق معدات الترسب التابعة لشركة OLED.

- وتحظى هذه القيادة السوقية بدعم إضافي من إعانات عرض شبه الموصلات الحكومية السخية في الصين وكوريا الجنوبية، وأسواق الإلكترونيات الاستهلاكية المحلية الكبيرة التي تدفع الطلب الجماعي، والنظم الإيكولوجية القوية للمواهب التقنية، والدراية الفنية الراسخة في مجال التصنيع التي تخلق مزايا تنافسية مركبة لصناعة OLED في آسيا والمحيط الهادئ حتى عام 2033.

كوريا الجنوبية Selcon Waf Fer Fight

إن كوريا الجنوبية تحتل موقعاً عالمياً بالغ الأهمية في سوق معدات الإزالة OLED باعتبارها موطناً لأكبر مصنعي الفريق في العالم، وهما شركتا OLED في العالم، اللتان تقودان بشكل جماعي أكبر طلب بلد واحد على المعدات المتقدمة في مجال التكنولوجيا السليمة بيئياً، والنفط المنخفض، ومعدات الترسبات المغلفة. وتقود صناعة OLED في كوريا الجنوبية الحدود التكنولوجية العالمية في شكل مجموعات متعاقبة من معدات OLED، وألواح متعددة التجهيزات، وابتكارات العرض المرنة، وتتطلب باستمرار تحديثات لمعدات العرض من الجيل المقبل. والدعم الحكومي القوي من خلال مبادرة K-Display وبرنامج سامسونغ وبرنامج LG للاستثمار السنوي المتعدد بلايين الدولارات في مجال الرسوبيات يدعم الدور المهيمن لكوريا الجنوبية في تحديد الطلب العالمي على معدات الترسبات في مجال الطاقة المتجددة.

شركة OLED

وتشهد سوق معدات الإزالة الصينية أسرع نمو مطلق، مدفوعاً بالاستثمار الضخم المدعوم من الدولة في تصنيع ألواح OLED المحلية في إطار "المصنع في الصين عام 2025" وبرامج عرض شبه الموصلات اللاحقة. وتعمل شركة BOE Technology, CSOT, Vionogenox, and Tianma بقوة على رفع خطي تصنيع الـ 6 والـ 8.5 OLED، الأمر الذي يخلق طلباً سنوياً على شراء معدات معاينة متقدمة بملايين الدولارات. كما أن دفع الصين لتحقيق الاكتفاء الذاتي المحلي من المعدات يعمل أيضاً على تغذية الاستثمار في شركات تصنيع معدات الترسب المحلية التابعة لشركة OLED، بما في ذلك شركة هيفي لايد وبيجين سينيفا، سعياً إلى الحد من الاعتماد على موردي المعدات اليابانية والكورية.

شركة OLED

ويحتل اليابان موقعاً محورياً فريداً في السوق العالمية لمعدات التخلص من الألغام المضادة للأفراد، حيث تأوي إلى كانون توككي، الذي تستخدم نظم التبخر الحراري في فراغه في ما يقدر بنحو 90 في المائة من خطوط إنتاج المواد المستنفدة للأوزون الخاضعة للرقابة من طراز OLED على الصعيد العالمي، مما يجعل اليابان الدولة الأكثر أهمية من الناحية الاستراتيجية لموردي المعدات في كامل سلسلة العرض OLED. وحافظة شركة ULVAC لمعدات الترسب التكميلية، والخبرة التقنية في عمليات طوكيو Electn، ونظام اليابان الأوسع نطاقاً للمواد المتقدمة والتصنيع الدقيق، يعزز الدور الحاسم والقابل للاستبدال في هذا البلد. والواقع أن التعافي المستمر لليابان وبرنامج سوني المستمر لعرض المعدات المملوكة لشركة OLED يدعمان الطلب المحلي على الفريق جنباً إلى جنب مع قيادة تصدير المعدات.

سوق معدات التفكيك

وتشهد سوق المعدات المجهزة لإزالة الألغام من طراز OLED في الولايات المتحدة نمواً متسارعاً، مدفوعاً بزيادة الاستثمار في تكنولوجيا العرض OLED لأغراض الدفاع، والفضاء الجوي، والتطبيقات الطبية، وتطبيقات AR/VR، والتوسع السريع في برامج OLED في الولايات المتحدة الأمريكية والدولية، والابتكارات الجارية للمواد التطبيقية وفييكو في منصات الترسب المتقدمة. ويدعم الاهتمام المتزايد من جانب حكومة الولايات المتحدة والقطاع الخاص في تأمين سلاسل الإمداد المحلية بتكنولوجيا العرض، بالإضافة إلى تبني OLED المتزايد في منتجات أبل وتوسيع استثمارات AR/VR من ميتا وميكروسوفت وأبل، الاستثمار المتزايد في المعدات عبر المنطقة.

أوروبا أوروبا OOLED

وتشهد سوق معدات التفكيك التابعة لمنظمة أوروبا والبحر الأبيض المتوسط نمواً مطرداً، مدفوعاً بطلب قوي من قطاع السيارات من الشركات الألمانية ذات القيمة المضافة، بما في ذلك شركة مرسيدس بنز، وشركة بي إم دبليو، وأودري التي تضم عروضاً من شركة OLED عبر منصات المركبات الجديدة، وابتكار شركة أوكسترون لمعدات الترسب الأوروبية، وتنامي تبني إضاءة شركة OLED في تطبيقات معمارية وتجارية. ويركز الاتحاد الأوروبي بشكل استراتيجي على تأمين شبه الموصلات وسلاسل الإمداد بتكنولوجيا العرض من خلال قانون الرقائق الأوروبي وبرامج الاستثمار في صناعة العرض على التوسع التدريجي في القدرات التصنيعية الأوروبية لشركة OLED وخلق طلب إضافي على المعدات الرسوبية.

حصة سوق أسعار المعدات

وتقود صناعة معدات الإزالة OLED أساسا شركات راسخة، من بينها:

- شركة كانون توككي (اليابان)

- المواد التطبيقية (الولايات المتحدة الأمريكية)

- (اليابان)

- شركة Tuky Electron Limit Ltd (اليابان)

- شركة SFS Engineering COR (كوريا الجنوبية)

- (كوريا الجنوبية)

- فييكو صكوك (الولايات المتحدة الأمريكية)

- )ألمانيا(

- ليسكر Company (الولايات المتحدة الأمريكية)

- (كوريا الجنوبية)

- (كوريا كوريا Vacuum Tech Co., Ltd. (كوريا الجنوبية)

- شركة SNU Trycision Co. Ltd. (كوريا الجنوبية)

التطورات الأخيرة في السوق العالمية لمعدات الإزالة

- وفي أوائل عام 2026، أعلن كانون توككي عن توسيع القدرات في مرفقه التصنيعي في أوتسونوميا لمعالجة تراكمات متزايدة في نظم التبخر الحراري التي طلبتها شركة Samsung Swest وشركة BOE Technology للجيل القادم من محطة OLED التلفزيونية وخطوط إنتاج ألواح تكنولوجيا المعلومات ذات الشكل الكبير.

- في عام 2025-2026، طورت شركة BoE Technology خطها التجريبي OLED في تشينغو، الصين، مع تحقيق مقاييس توحيد بكسل محسنة تمثل تقدماً ذا مغزى نحو إنتاج OLED على نطاق تجاري، مما يعكس النضج المتزايد لـ Kateeva وغيرها من من منصات معدات معاينة OLED المنتشر في الخط.

- وفي عام 2025، وسّعت المواد التطبيقية نطاق حافظة معداتها الخاصة بالتصوير التصويري باستخدام نظم جديدة للتغليف بالخيوط الخافتة ذات القاعدة المسمّاة على نطاق ضيق، تستهدف الإنتاج المرن للألواح ذات المحتوى المفتوح، ومعالجة متطلبات الأداء العمري والحائطي الحرجة في الجيل المقبل من تطبيقات الهواتف الذكية والسيارات القابلة للطي.

- وفي أواخر عام 2025، حصلت شركة SFA Engineering على عقود متعددة جديدة لمعدات معاينة البيانات من شركة OLED من صناع الأفرقة الصينيين الذين يسعون إلى تنويع قاعدة موردي معداتهم إلى ما بعد كانون توككي، مما يعكس تزايد الطلب على مورِّدين بديلين لنظام VTE ضمن النظام الإيكولوجي الصيني للصناعات التحويلية في شركة OLED الذي يتسع بسرعة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.