Global Optic Nerve Disorders Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

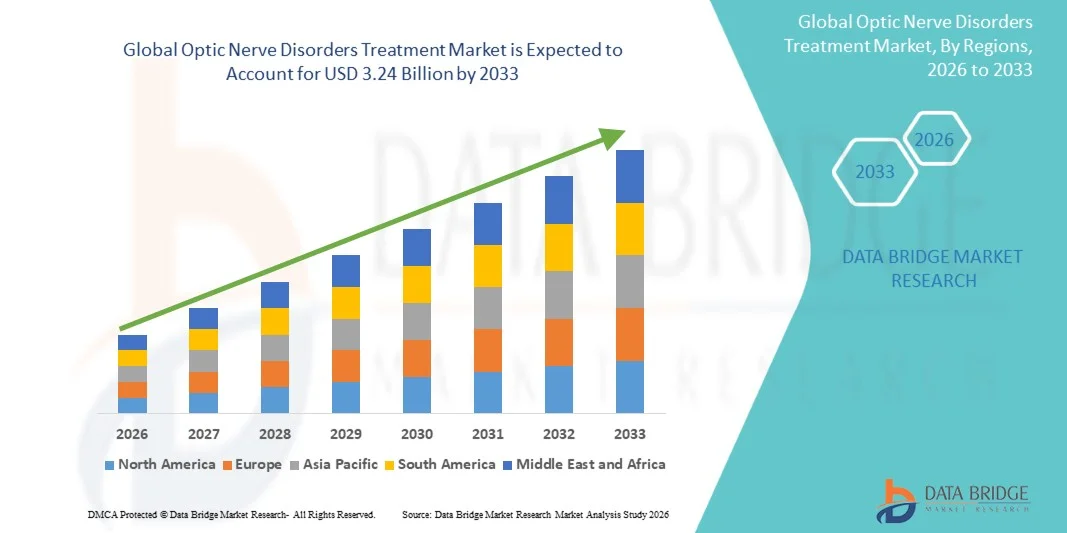

2.28 Billion

USD

3.24 Billion

2025

2033

USD

2.28 Billion

USD

3.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 3.24 Billion | |

| % | |

|

(Gloocoma, Optic Neuritis, Optic Nerve Gliomas, Optic Nerve Drousen, Optic Nerve Cooloma, Optic Atvision, et alother) التشخيص (اختبارات التصوير, Ophthalmoscheure, and En Missions) فئة المخدرات (Beta Polcers, Prostaglandins, Adrenergic Aonist, كربونريك Anhydrase Inhibitors, Peta Beta Polcers, Prostaglandins, Adrenergic Agonist, كربونريك Anhedarse Inbitors, Parsonic, Andhedarase,المضادات، Corticosterstersterwothers)، وطريق الإدارة (الموضوعية، والأمور الأخرى)، ونموذج الجرعة (الجداول، والحقق، والحل، وغيرها)، والمستعملون النهائيون (المستشفي، والعيادات الخاصة، والرعاية المنزلية، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات تجزئة، وصيدليات الإنترنت، وغيرها) - اتجاهات الصناعة والتنبؤات إلى عام 2033

ما هو حجم ونظرة سوق العلاج للاضطرابات العصبية الضوئية؟

وفقاً لقاعدة البيانات، تم تقدير قيمة سوق معالجة الاضطرابات في إطار2.28 مليار دولار في عام 2025ومن المتوقع أن يتم ذلكببلايين دولارات الولايات المتحدة الأمريكية« النامية فيالنسبة المئوية المئوية للفئة المئوية من 4,5 في المائة من 2026 إلى 2033● تشهد سوق معالجة الاضطرابات العصبية البصرية نموا مطردا مدفوعا بتزايد انتشار الأمراض العصبية البصرية، والضرر البصري الناجم عن الجلوكوما، وغير ذلك من الظروف العصبية - البصرية التي تعوق الرؤية.وتساهم زيادة عدد السكان المسنين، وارتفاع معدل حدوث المضاعفات المتصلة بالسكري، وتزايد عبء الإصابة بالغلوكوما على نطاق العالم إسهاما كبيرا في الطلب على خيارات العلاج الفعالة بما في ذلك العلاجات الدوائية، والعوامل الوقائية العصبية، والتدخلات الجراحية.

إن الوعي المتزايد بشأن التشخيص المبكر والحفاظ على الرؤية، إلى جانب التقدم في التشخيصات المتعلقة بطب العيون وتكنولوجيات العلاج، يشجع مقدمي الرعاية الصحية وأطباء العيون على اعتماد نُهج علاجية أكثر استهدافاً وفي الوقت المناسب. وبالإضافة إلى ذلك، فإن التحسينات في أنظمة إيصال العقاقير، وزيادة توافر الإجراءات الجراحية الحد الأدنى من الاضمحلال، وتوسيع نطاق الوصول إلى خدمات الرعاية المتخصصة بالعيون في الأسواق المتقدمة والناشئة على حد سواء، تعمل على زيادة دعم التوسع في الأسواق.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):2-28 مليار

- القيمة السوقية المتوقعة (2033):(ب) مبلغ التعويض

- التنبؤات المتوقعة لـ CAGR (2026-2033):4.50%

- المنطقة الرائدة في عام 2025:أمريكا الشمالية

- منطقة النمو السريع:منطقة آسيا والمحيط الهادئ

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت أمريكا الشمالية على سوق معالجة الاضطرابات العصبية البصرية بأكبر حصة من الإيرادات بلغت 39.21 في المائة في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية في العيون، وارتفاع معدل انتشار مرضي الغلوكوما والعصب البصري، والاعتماد القوي للتصوير التشخيصي المتقدم والعلاجات الوقائية العصبية، وزيادة الإنفاق على الرعاية الصحية في جميع أنحاء الولايات المتحدة وكندا.

- وسيطر القطاع المواضيعي على السوق بحصة قدرها 52.14 في المائة في عام 2025، مدفوعة باستخدام واسع النطاق لقطرات العين بالعين العُمفية في إدارة الزلوكوما.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل النمو الإجمالي السنوي البالغ 7.9 في المائة في الفترة من 2026 إلى 2033، الذي يغذيه زيادة الوعي بتشخيص أمراض العيون المبكرة، وتوسيع الهياكل الأساسية لأمراض العيون، وزيادة الاستثمارات في الرعاية الصحية، وتزايد عبء مضاعفات الأعصاب البصرية المرتبطة بداء السكري في الصين والهند واليابان.

- واختبارات التصوير هي أسرع أجزاء التشخيص نمواً، ومن المتوقع أن تسجل نسبة 7.4 في المائة من إجمالي الدخل الإجمالي الإجمالي الإجمالي، مما يعكس زيادة اعتماد تكنولوجيات العلاج بالرنين المغنطيسي، والتصوير بالرنين المغناطيسي، والتصوير الشبكي المتقدم من أجل الكشف المبكر عن الأضرار التي تلحق بالعصب البصري ورصدها.

- ويهيمن قطاع Beta Blackers على فئة فئة المخدرات بحصة من الإيرادات قدرها 38.65 في المائة في عام 2025، ويقود ذلك استخدامها الواسع النطاق كعلاج من الدرجة الأولى لخفض الضغط داخل العين في إدارة الزلازل عبر نظم الرعاية الصحية العالمية.

- ويمثل مسار الإدارة المواضيعي 57.8 في المائة من السوق، ويُفضَّل ذلك بسبب ارتفاع درجة امتثال المرضى، وتوصيل العقاقير محلياً، وانخفاض الآثار الجانبية العامة في علاجات اضطرابات الأعصاب البصرية الطويلة الأجل.

- ولا تزال صيدليات المستشفيات القناة الرئيسية للتوزيع بحصة من الإيرادات قدرها 44.12 في المائة في عام 2025، تدعمها كميات كبيرة من الوصفات الطبية، ومسارات قوية لعلاج المرضى الداخليين، وتوافر مباشر للأدوية المتخصصة في طب العيون في البيئات السريرية.

تقرير عن نطاق نظام المعلومات الإدارية الإداري ونظامه الإلكتروني

|

الصفات الأولى |

النظرات الرئيسية في الأسواق |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• نوفارتس أ. (سويسرا) |

|

ما |

:: زيادة الطلب على علاجات متطورات في الزرق والاعتلال العصبي البصري :: زيادة اعتماد تكنولوجيات تشخيصية متقدمة مثل التصوير OCT، والفحص بمساعدة من منظمة العفو الدولية، ونظم رصد العين الرقمية :: توسيع الهياكل الأساسية للرعاية الصحية وزيادة فرص الحصول على خدمات العناية بالع العين المتخصصة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

ما هو الاتجاه الرئيسي في سوق علاج الاضطرابات العصبية البصرية؟

الاتجاه: تزايد انتشار الإصابة باضطرابات الجلوكوما والاضطرابات العصبية - الأُفثثولوجية

ويتزايد العبء العالمي لاضطرابات الأعصاب البصرية زيادة كبيرة، ولا سيما بالنسبة للزاوية، التي تؤثر على أكثر من 76 مليون شخص في جميع أنحاء العالم، ويتوقع أن ترتفع بشكل كبير مع شيخوخة السكان. ووفقا لمنظمة الصحة العالمية، لا يزال الزهرة أحد الأسباب الرئيسية للعمى الذي لا رجعة فيه على الصعيد العالمي. وتؤدي زيادة حدوث التهاب الغدة الدرقية البصرية المرتبط بالتهاب التصلب المتعدد وارتفاع مضاعفات العصب البصري المرتبطة باعتلال الرئة إلى زيادة زيادة الطلب على العلاج. وتؤدي المستشفيات والعيادات المتخصصة بشكل متزايد إلى اعتماد البروتاغلاندين التناظري، وأجهزة سد البيتا، ومثبطات الهيدراسا الكربونية كعلاجات للخط الأول للسيطرة على الضغط داخل الجسم ومنع التقدم المرضي. وبالإضافة إلى ذلك، فإن زيادة توافر أدوات التشخيص المتقدمة مثل التسمم بالاتساق البصري، وتصوير التمويل، تساعد على الكشف المبكر عن نتائج العلاج وتحسينها، ولا سيما في نظم الرعاية الصحية المتقدمة في جميع أنحاء أمريكا الشمالية وأوروبا.

منظمة العمل الدولية

سائق السوق الرئيسي: ارتفاع عبء الإصابة بالجلوكوما والاضطرابات المتصلة بالرؤية

وتشهد سوق معالجة اضطرابات الأعصاب البصرية نموا مطردا مدفوعا بارتفاع انتشار الاضطرابات المرتبطة بالرؤية مثل الزهرة، والتهاب الغدد الصماء البصري، والضمور البصري، إلى جانب زيادة الطلب على التشخيص المبكر والحلول الطويلة الأجل لإدارة الأمراض.كما أن التوسع في استخدام نظم التصوير المتطور بالثالوميض البصري مثل OCT والرنين المغنطيسي، إلى جانب الاعتماد المتزايد لمضاهاة البروستاغلاندين والعلاجات المركبة، يزيد من تعزيز نتائج العلاج في المستشفيات والعيادات المتخصصة.

القيود/التحدي الرئيسي: ارتفاع تكلفة العلاج الطويل الأجل والتشخيص المبكر المحدود في المناطق الناشئة

ومن القيود الرئيسية في سوق معالجة الاضطرابات العصبية البصرية ارتفاع التكلفة المرتبطة بالعلاج الدوائي الطويل الأجل، والتصوير المتكرر للتشخيص، والمشاورات المتخصصة، ويحتاج العديد من المرضى إلى العلاج مدى الحياة، ولا سيما في حالات الزلازل، مما يزيد من الإنفاق العام على الرعاية الصحية. وفي البلدان المنخفضة والمتوسطة الدخل، يؤدي محدودية الوصول إلى البنية التحتية المتقدمة لتشخيص العيون ونقص أطباء العيون المدربين إلى تأخير التشخيص المبكر، مما يؤدي إلى فقدان الرؤية بشكل لا رجعة فيه. فعلى سبيل المثال، في العديد من أنظمة الرعاية الصحية النامية، تظل ماسحات OCT وأدوات التصوير العصبية - العيون مركزة في المستشفيات الثانوية الحضرية، مما يحد من الكشف عن الأمراض في المراحل المبكرة. وعلاوة على ذلك، فإن الافتقار إلى التغطية التأمينية لإدارة أمراض العيون المزمنة يزيد من الحد من التقيد بالعلاج ومن اختراق الأسواق في المناطق التي تراعي التكاليف.

فرص السوق الرئيسية: أوجه التقدم في العلاجات الوقائية من الأعصاب ونظم الكشف المبكِّر القائمة على منظمة العفو الدولية

وفي الوقت نفسه، فإن زيادة الاستثمار في منصات علم العيون الرقمية وخدمات طب العيون عن بعد تعمل على تحسين فرص الحصول على الرعاية المتخصصة في المناطق النائية، مما يزيد من تسارع توسع الأسواق.

سوق معالجة الأمراض

وتقسم سوق علاج اضطرابات الأعصاب الضوئية إلى فئات على أساس الإشارة والتشخيص وفئة الأدوية وطريق الإدارة وشكل الجرعة والمستعملين النهائيين وقناة التوزيع.

بالزك

وعلى أساس الإشارة إلى ذلك، فإن سوق معالجة الاضطرابات العصبية البصرية مقسمة إلى جلوكوما، والتهاب بصري، والتهاب بصري، والعصب البصري، والعضل البصري، والعضل البصري، ودروسين، وشوبان العينين، والضوء البصري، والضوء البصري، والضوء البصري، وغير ذلك من العوامل الأخرى، وسيطر قطاع غلاكوما على السوق بحصة قدرها 44.18 في المائة في عام 2025، وذلك بسبب عبء المرض العالمي المرتفع، ونمط فقدان الرؤية التقدمي الذي لا رجعة فيه، وزيادة الاعتماد على علاجات طويلة الأجل للضغط الداخلي داخل الجسم، وخفّض الضغط على جميع نظم الرعاية الصحية، كما أن ارتفاع عدد السكان المسنين، وتزايد انتشار مرض السكري، وزيادة برامج الفحص، تزيد من تعزيز هذه الهيمنة، وتشهد المستشفيات وعيادات التخصص تدفقاً أكبر للمريض في إدارة سرطان الغدد، مدعومة بمبادرات التشخيص المبكر وتحسين سبل الحصول على الرعاية الصحية في العيون، كما أن التقدم الصيدلي في التناظريات والعقاقيرات المركبة يعزز أيضاً اعتماد العلاج، وبالإضافة إلى ذلك، فإن زيادة الوعي بالعمى الذي يمكن الوقاية منه يزيد من سرعة التشخيص في المراحل المبكرة وبدء العلاج، ودعم قيادة القطاع المستمر في السوق العالمية.

ومن المتوقع أن تكون شريحة التهابات الجهاز التنفسي البصري هي الأسرع نمواً عند معدل نمو يبلغ 6.9 في المائة من عام 2026 إلى عام 2033، وذلك بسبب ارتفاع معدل الإصابة بالتهاب الكرفس المتعدد واضطرابات المناعة الذاتية. ومن المتوقع أن تؤدي الزيادة في تبني الكوركوستستيرويد وبروتوكولات العلاج القائمة على العلاج المناعي إلى تحسين النتائج السريرية. كما أن معدلات الكشف المبكر التي تعتمد على الرنين المغناطيسي ونظم الإحالة العصبية الأفضل تدعم التشخيص الأسرع. كما أن زيادة الاستثمارات في بحوث علم العيون العصبية والبيولوجيا المستهدفة تعمل على توسيع خيارات العلاج. كما يساهم تحسين سبل الحصول على الرعاية الصحية في الاقتصادات الناشئة في ارتفاع معدلات الكشف عن الحالات. وعلاوة على ذلك، فإن زيادة التجارب السريرية التي تركز على علاجات تجدد الأعصاب البصرية تعمل على تعزيز إمكانات النمو الطويل الأجل لهذا القطاع.

حسب التشخيص

وعلى أساس التشخيص، فإن سوق معالجة الاضطرابات العصبية البصرية مقسمة إلى اختبارات للتصوير، وفحص العيون، وفحص العينين. وسيطر قسم اختبارات التصوير على السوق بحصة قدرها 39.72 في المائة في عام 2025، مدفوعاً باعتماد قوي لنظام OCT (الاتساق المعمودي)، ونظام التصوير بالرنين المغناطيسي، ونظم متقدمة للتصوير بالرنين العيني. وتوفر هذه التكنولوجيات تصوراً عالي الاستبانة للأضرار البصرية في الأعصاب، وتمكن من الكشف المبكر عن الأمراض. وأدى زيادة إدماج منصات التشخيص القائمة على المستوى الدولي إلى تحسين الدقة وتقليص الوقت الذي يستغرقه التشخيص. كما أن زيادة استثمارات المستشفيات في الهياكل الأساسية للتصوير بالعيون تزيد من تعزيز الهيمنة القطاعية. كما أن ارتفاع معدل انتشار الزهري والاعتلالات العصبية البصرية يزيد من الطلب على أدوات التشخيص الدقيقة. وعلاوة على ذلك، فإن توسيع نطاق التغطية التأمينية لتشخيصات العيون المتقدمة يدعم معدلات استخدام أعلى، كما أن التحسينات التكنولوجية المستمرة في نظم التصوير تزيد من تعزيز قيادة السوق.

ومن المتوقع أن يكون قطاع اختبارات التصوير هو الأسرع نمواً عند معدل نمو يبلغ 6.4 في المائة من عام 2026 إلى عام 2033، مدعوماً بتطورات سريعة في التصوير البصري القابل للتصنيف بواسطة AI وأجهزة التشخيص المحمولة. ومن المتوقع أن يكون الطلب المتزايد على أساليب الكشف المبكر وغير التناسلي هو الذي يدفع إلى الاعتماد. كما أن التوسع في استخدام طب العيون عن بعد وبرامج الفحص عن بعد يزيد من تسارع النمو. ويؤدي ارتفاع رقمنة الرعاية الصحية في آسيا والمحيط الهادئ إلى زيادة إمكانية الوصول إلى أدوات التصوير المتقدمة. ويؤدي الابتكار المستمر في نظم OTC عالية الاستبانة إلى تعزيز الدقة التشخيصية. كما أن الاستثمارات المتزايدة من جانب صانعي الأجهزة البصرية تعمل على زيادة توافر المنتجات. وبالإضافة إلى ذلك، فإن زيادة التركيز على الرعاية الوقائية بالعين تساهم في ارتفاع معدلات الفحص التشخيصي على الصعيد العالمي.

حسب فئة

على أساس فئة المخدرات، سوق معالجة اضطرابات الجهاز العصبي البصري مقسمة إلى حوامل بيتا، بروستالاندينز، ألفا الغدد الدرنيرجية، كربونيك هويدراز المثبطات، المضادات الحيوية،)ك(وقد كان قطاع بروستاغلاندينز مسيطراً على السوق بحصة 36.85 في المائة في عام 2025، نظراً لفعاليته القوية في خفض الضغط داخل العين ووضعه كعلاج في الخط الأول في إدارة الجلوكوم. إن ارتفاع مستوى امتثال المرضى بسبب الجرعة اليومية يدعم التبني على نطاق واسع. إن ارتفاع معدلات الوصفات الطبية عبر المستشفيات والعيادات المتخصصة يعزز الهيمنة. إن توافر التركيبات المتعددة ذات العلامات التجارية والتركيبة العامة في تحسن من سهولة الوصول. وزيادة الوعي فيما يتعلق بالمحافظة على الرؤية الطويلة الأجل من شأنه أن يعزز الاستخدام. فضلاً عن ذلك فإن المبادئ التوجيهية السريرية القوية التي توصِي بالبيوتاغلاندينز باعتبارها علاجاً أولياً تدعم قيادة السوق.

ومن المتوقع أن يكون قطاع الكورتيكسترويدات أسرع نمو عند معدل نمو حاد قدره 6.7 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الاستخدام في التهاب الغدد البصري واضطرابات العصب البصري. ومن المتوقع أن يكون انتشار أمراض المناعة الذاتية التصاعدي أكثر دعماً للطلب. ويتسارع النمو نتيجة لتزايد تبني العلاجات عن طريق الوريد الفموي والعلاجات عن طريق الفم في سياقات الرعاية الحادة. وتؤدي التطورات في تركيبات الكوريكسترويدات القشرية الأكثر أماناً إلى تحسين الالتزام بالعلاج. كما يعمل توسيع البنية التحتية للرعاية في حالات الطوارئ في المستشفيات على زيادة معدلات الاستخدام. وبالإضافة إلى ذلك، فإن البحوث الجارية في مجال العلاجات المركبة تعمل على تعزيز الفعالية السريرية وقيادة عملية تبني العلاج.

عن طريق طرق

وعلى أساس مسار الإدارة، تُقسم سوق معالجة الاضطرابات العصبية البصرية إلى سوق شفهية ومواضيعية وغيرها، ويهيمن القطاع المواضيعي على السوق بحصة قدرها 52.14 في المائة في عام 2025، مدفوعاً باستخدام قطرات العين بالعين العُمْريّة على نطاق واسع في إدارة الزَّرق. ويشكل الامتثال العالي من جانب المريض وسهولة الإدارة عاملين رئيسيين داعمين للهيمنة. ويؤدي التسليم السريع للمخدرات مباشرة إلى العين إلى تعزيز الفعالية العلاجية. وتؤدي زيادة توافر قطرات العين المركبة بالجرعات الثابتة إلى تحسين الالتزام بالعلاج. كما أن تفضيلات الوصفات القوية في أوساط المرضى الخارجيين تزيد من تعزيز النمو. وبالإضافة إلى ذلك، فإن التأثيرات الجانبية العامة الأقل مقارنة بالعلاجات الفموية تعمل على زيادة الاعتماد.

ومن المتوقع أن يكون الجزء الشفهي هو الأسرع نمواً في إطار نظام الحد من الفقر بنسبة 6.3 في المائة في الفترة من 2026 إلى 2033، مدعوماً بزيادة الاستخدام في الظروف العامة والعصبية والعصبية والعصبية والعصبية والعصبية والعصبية والعصبية والعصبية والعصبية والعصبية والعصبية هي التي تساعد في زيادة الطلب على العلاجات الطويلة الأجل لإدارة الأمراض، مما يدفع إلى الاعتماد، ويؤدي تزايد الاستخدام في نظم العلاج المركبة إلى تعزيز الفعالية، كما أن توسيع نطاق البحث والتطوير في مجال المستحضرات الصيدلانية في العوامل الحمائية العصبية يدعم الابتكار، وزيادة إمكانية الحصول على الأدوية الفموية في الأسواق الناشئة تسهم في النمو، بالإضافة إلى أن تحسين الوعي بالرعاية الصحية يشجع على بدء العلاج المبكر.

بواسطة الخادم شكل

وعلى أساس شكل الجرعة، تُقسم سوق معالجة الاضطرابات العصبية البصرية إلى أقراص وحقن وحل وغير ذلك. وكان قطاع الحل يهيمن على السوق بحصة قدرها 46.28 في المائة في عام 2025، يدعمه ارتفاع استخدام الحلول العيونية لإيصال العين مباشرة. وتشكل الإدارة السهلة والبداية السريعة للعمل ميزتين رئيسيتين. ويشكل الاستخدام الواسع الانتشار في ظروف الزلازل والعيون الالتهابية سبباً في الطلب. وتتعزز الهيمنة القوية في المستشفيات وشبكات التوزيع بالصيدليات بالتجزئة. وتؤدي زيادة توافر التركيبات الخالية من الجرعات المتعددة والمواد الحافظة إلى تحسين سلامة المرضى. وبالإضافة إلى ذلك، فإن تزايد تفضيل أشكال العلاج غير النفخي يدعم الاعتماد.

ومن المتوقع أن يكون قطاع الحقن هو الأسرع نمواً عند معدل نمو الناتج المحلي الإجمالي البالغ 6.8 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الاستخدام في اضطرابات الأعصاب البصرية الشديدة والرعاية في حالات الطوارئ في المستشفيات. ومن المتوقع أن يؤدي تزايد اعتماد العلاجات داخل الجسم إلى زيادة النمو. ومن شأن توسيع نطاق البحوث السريرية في مجال وسائل الحقن الوقائية العصبية أن يعزز نطاق العلاج. ويزيد تزايد انتشار الأمراض العصبية البصرية المتقدمة من الطلب. كما أن تحسين تكنولوجيات توصيل الدقة يعمل على تعزيز الفعالية. فضلاً عن ذلك، فإن ارتفاع تطوير البنية التحتية في المستشفيات يدعم ارتفاع معدلات الاستخدام.

بواسطة المستخدمات

وعلى أساس المستعملين النهائيين، فإن سوق معالجة الاضطرابات العصبية البصرية مقسمة إلى مستشفيات وعيادات متخصصة ورعاية منزلية وغيرها، وسيطر قطاع المستشفيات على السوق بحصة قدرها 48.91 في المائة في عام 2025، وذلك بسبب القدرات التشخيصية المتقدمة وتوافر أخصائيي طب العيون، كما أن تدفق المرضى المرتفع في حالات اضطرابات العين المعقدة يدعم الهيمنة، كما أن دمج مرافق التصوير المتقدمة والمرافق الجراحية يعزز كفاءة العلاج، كما أن نظم السداد القوية في المناطق المتقدمة تزيد من تعزيز الاعتماد، كما أن حالات الإصابة بالزرقق والأمراض العصبية البصرية تؤدي إلى زيارات المستشفيات، وبالإضافة إلى ذلك فإن نهج الرعاية المتعددة التخصصات تؤدي إلى تحسين نتائج العلاج.

ومن المتوقع أن يكون قطاع العيادات الخاصة هو الأسرع نمواً عند معدل نمو إجمالي الناتج المحلي البالغ 6.5 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة تفضيل الرعاية المركزة للعيون. فتزايد توافر خدمات التشخيص الخارجية يدعم التوسع. وتؤدي زيادة اعتماد أدوات التصوير المتقدمة في العيادات إلى تحسين جودة الخدمات. كما أن زيادة وعي المرضى فيما يتعلق بالكشف المبكر عن أمراض العينين تعزز الزيارات. كما يساهم توسيع البنية الأساسية للرعاية الصحية الخاصة في الأسواق الناشئة في النمو. وبالإضافة إلى ذلك، فإن فترات الانتظار الأقصر مقارنة بالمستشفيات تزيد من تفضيل المرضى.

حسب التوزيع

وعلى أساس قناة التوزيع، فإن سوق معالجة الاضطرابات العصبية البصرية مقسمة إلى صيدلية المستشفيات، وصيدلة التجزئة، والصيدلة على الإنترنت، وغيرها. وسيطر قطاع صيدلية المستشفيات على السوق بحصة بلغت 41.36 في المائة في عام 2025، مدعومة بكميات كبيرة من الوصفات الطبية في المستشفيات الداخلية والخارجية. ويعزز توافر الأدوية فوراً لأوضاع العين الحادة والمزمنة الهيمنة. ويكفل التكامل القوي مع بروتوكولات العلاج في المستشفيات الاستخدام المتسق. كما أن زيادة حالات دخول المستشفيات لاضطرابات الأعصاب البصرية تزيد الطلب. كما أن نظم المشتريات الراسخة تزيد من تعزيز حصة السوق. وبالإضافة إلى ذلك، فإن الثقة في التخلص من العلاج في المستشفيات تعزز تفضيل المرضى.

ومن المتوقع أن يكون الجزء الخاص بالصيدلة على الإنترنت هو الأسرع نمواً عند مستوى نمو معدل نمو الناتج المحلي الإجمالي البالغ 7.1 في المائة من عام 2026 إلى عام 2033، مدفوعاً باعتماد سريع للرعاية الصحية الرقمية والتوسع في التطبيب عن بعد. وتؤدي زيادة الملاءمة لخدمات تقديم الخدمات المنزلية إلى زيادة الاستيعاب. فزيادة تغلغل الهواتف الذكية ونظم الوصف الإلكتروني تدعم إمكانية الوصول. ويعجِّل زيادة الوعي بمنصات الرعاية الصحية على الإنترنت عملية الاعتماد. ويؤدي التوسع في إتاحة أدوية أمراض العيون المزمنة على الإنترنت إلى زيادة النمو. وبالإضافة إلى ذلك، فإن مزايا التكلفة وعروض الخصم تجتذب المرضى على الصعيد العالمي.

منظمة العمل الدولية

أمريكا الشمالية هيمنت على سوق معالجة الاضطرابات العصبية البصرية مع أكبر حصة من الإيرادات39.2 في المائة في عام 2010وتستفيد المنطقة من الإنفاق المرتفع على الرعاية الصحية، ونظم تغطية تأمينية قوية، وشبكات الرعاية الراسخة في مجال طب العيون في جميع أنحاء الولايات المتحدة وكندا، وزيادة عدد المسنين، وزيادة مضاعفات العين السكرية، وبرامج الفحص الواسعة النطاق للتشخيص المبكر، تزيد من تعزيز نمو الأسواق في جميع أنحاء المنطقة.

سوق الولايات المتحدة الأمريكية

وتشهد سوق علاج الاضطرابات العصبية البصرية في الولايات المتحدة نمواً قوياً بسبب العبء الثقيل الناجم عن الإصابة بالزلوكوما، والضرر البصري البصري المرتبط بالتهاب الرحم السكري، والاعتلال العصبي البصري. فالهياكل الأساسية المتقدمة للرعاية الصحية، والوجود القوي لأخصائيي طب العيون، والاعتماد السريع لنظم التشخيص القائمة على القياسات البنفسجية مثل OCT ومسح الشبكية، تؤدي إلى توسع الأسواق. كما أن زيادة الاستثمارات في الطب الدقيق، والبحوث العصبية - طب العيون، ومنصات علم العيون عن بعد تعمل على تحسين التشخيص المبكر وإمكانية الوصول إلى العلاج. وبالإضافة إلى ذلك، فإن النشاط القوي في مجال إنتاج الأدوية في مجال تناظريات البروتاتالاندين، وأجهزة الحوامل بيتا، وعوامل الحماية العصبية، تعمل على زيادة دعم نمو الأسواق.

منظمة أوروبا الأوروبية

لا تزال سوق أوروبا لمعالجة الاضطرابات العصبية البصرية تشكل عاملاً رئيسياً مساهماً في الدخل العالمي، مدفوعاً بنظام قوي للرعاية الصحية العامة، وزيادة عدد السكان المسنين، وزيادة الوعي باكتشاف أمراض العيون المبكرة. فقد تبنت المنطقة على نطاق واسع أدوات تشخيصية متقدمة في العيون وبرامج فحص منظمة للزلوكوما واضطرابات الأعصاب البصرية. وتتصدر بلدان مثل ألمانيا وفرنسا والمملكة المتحدة في مجال ابتكار علاج العيون واعتماد العلاج. وتعمل أطر السداد القوية والتمويل الحكومي للرعاية الصحية على زيادة تعزيز فرص الحصول على العلاجات المتقدمة والخدمات التشخيصية في مختلف أنحاء أوروبا.

المصدر: دراسة متعمقة

الواقع أن سوق علاج الاضطرابات العصبية البصرية في المملكة المتحدة تشهد نمواً مطرداً مدعوماً بارتفاع معدلات انتشار الجلوكوما والمبادرات الوطنية القوية لفحص العيون في إطار دائرة الصحة الوطنية. والواقع أن زيادة تبني التصوير بالرنين المضغوط، والتصوير المموِّل، والتشخيص الرقمي للعيون تعمل على تحسين معدلات الكشف المبكر. والواقع أن الطلب المتزايد على العلاجات المركبة لإسقاطات العين ونُهُج العلاج التغذوي العصبي يزيد من دعم توسع السوق. فضلاً عن ذلك فإن زيادة نشاط البحوث السريرية في علم العيون العصبية وتحسين الوصول إلى خدمات الرعاية المتخصصة بالعيون تعملان على تعزيز موقف السوق في البلاد.

ألمانيا Opt Tean Ban

الواقع أن سوق ألمانيا لمعالجة الاضطرابات العصبية البصرية آخذة في التوسع بشكل مطرد بسبب بنيتها الأساسية المتقدمة للرعاية الصحية والتركيز القوي على التشخيصات الدقيقة والابتكارات في مجال علم العيون. والواقع أن ارتفاع انتشار أمراض العين المرتبطة بالعمر ومضاعفات الأعصاب البصرية المرتبطة بالسكر يدفع الطلب على العلاج. والواقع أن صناعة الأدوية القوية في ألمانيا تدعم الإبداع في أنظمة توصيل العقاقير العُرفية والعلاجات الوقائية العصبية. وزيادة استخدام تكنولوجيات التصوير المتقدمة والتدخلات الجراحية لإدارة الزلوكوما تعمل على زيادة تعزيز نمو الأسواق عبر المستشفيات والعيادات المتخصصة.

(ب) شركة ASSBBT

ومن المتوقع أن تشهد سوق آسيا والمحيط الهادئ لمعالجة الاضطرابات في مجال معالجة الأمراض أسرع نمو، حيث تسجل سجلاً لمعالجة الاضطرابات في منطقة آسيا والمحيط الهادئ.7.9 في المائة من 2026 إلى 2033الواقع أن النمو الاقتصادي في منطقة آسيا والمحيط الهادئ، الذي تحركه زيادة الوعي بكشف أمراض العين، وتوسيع البنية الأساسية لطب العيون، وزيادة الاستثمارات في مجال الرعاية الصحية. وتواجه المنطقة عبئاً متزايداً من مضاعفات الأعصاب البصرية المرتبطة بمرض السكري، وخاصة في الصين والهند. وبرامج الرعاية الرؤوية التي تقودها الحكومات، وتحسين فرص الحصول على خدمات طب العيون، وزيادة توافر العلاجات النوعية الميسورة التكلفة، تعمل على التعجيل بتوسع السوق. والواقع أن التوسع السريع في التوسع الحضري والسكان المسنين يساهمون أيضاً في زيادة الطلب الإقليمي القوي.

اليابان شركة Opt TA OTS

إن سوق اليابان لمعالجة الاضطرابات العصبية البصرية تشهد نمواً مستقراً مدعوماً بالهياكل الأساسية المتقدمة للرعاية الصحية وباعتماد تكنولوجيات التشخيص المبكر بشكل كبير. فلدى البلاد عدد كبير من السكان المسنين، الأمر الذي أدى إلى ارتفاع معدلات انتشار مرضي الزلازل والاعتلالات العصبية البصرية. ويحسن التكامل القوي بين أدوات التصوير التشخيصي المُعَدَّلة بالآفيون وأدوات علم العيون الدقيقة الكشف المبكر عن الأمراض. وتؤدي زيادة استخدام العلاجات القائمة على البروستاغلاندين والعلاجات الوقائية العصبية المتقدمة إلى زيادة تعزيز النتائج السريرية عبر المستشفيات ومراكز رعاية العيون المتخصصة.

شركة Opt Tin Chin Chin OT Tin Chin Can

إن سوق معالجة الاضطرابات العصبية البصرية في الصين تنمو بسرعة بسبب ارتفاع حالات الإصابة بالزلوكوما، ومضاعفات العين السكري، واضطرابات العصب البصري المرتبطة بتزايد عدد السكان الذين يعانون من مرض السكر. والواقع أن المبادرات الحكومية الرامية إلى تحسين الوصول إلى الرعاية الصحية وتعزيز البنية الأساسية لطب العيون تعمل بشكل كبير على تعزيز التشخيص المبكر واعتماد العلاج. فزيادة عدد مستشفيات العيون المتخصصة، وارتفاع توافر الأدوية الجنيسة المنخفضة التكلفة، وزيادة الوعي بشأن صحة الرؤية تؤدي إلى المزيد من التوسع في الأسواق. وبالإضافة إلى ذلك، فإن الاستثمارات في تكنولوجيات التصوير المتقدمة وأدوات الفحص القائمة على الذكاء الصناعـي تجعل الصين سوقاً رئيسية للنمو العالمي.

سوق السلع

وتقود صناعة معالجة الاضطرابات في نيرفي الضوئية أساسا شركات راسخة، منها:

- نوفارت(سويسرا)

- الكل(شركة AppVie Inc.) (الولايات المتحدة الأمريكية)

- شركة PFFIs In In In)الولايات المتحدة الأمريكية(

- (اليابان) Santen Addistratic Co. Ltd. (اليابان)

- شركة باوش + شركة لومب (الولايات المتحدة الأمريكية)

- (سويسرا)

- شركة باير AG (ألمانيا)

- شركة Merck & Co. Inc.

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- شركة Sun Addmin Addmineds Industries Ltd. (الهند)

- شركة Alcon(سويسرا)

- Aerie صيدلة (الولايات المتحدة الأمريكية)

- أستيلاس فارما Inc. (اليابان)

- (U.K.)

- جونسون وجون جونسون في الرؤية (الولايات المتحدة الأمريكية)

- فياتريس Inc. (الولايات المتحدة الأمريكية)

- Lupin Limited (الهند)

- (الهند) Cicopra Ltd.

- شركة أكورن للتشغيل شركة LLC (الولايات المتحدة)

- شركة هيكما للأدوية PLC (المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

- (أستيسيلاس) (الولايات المتحدة الأمريكية)

- Kodiak Scis Inc. (الولايات المتحدة)

- شركة CASSID Bio Medio Medical Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- المرفق (أ) العلاج (الولايات المتحدة)

- (فرنسا)

- (اليابان)

- (الولايات المتحدة الأمريكية)

- علاجات بإحدى عشر بيولوجياً (الولايات المتحدة الأمريكية)

- مجموعة ساندوز (سويسرا)

- (الولايات المتحدة الأمريكية)

- Apelis Amsed الصيدلياس، Inc. (الولايات المتحدة)

- شركة Releineron الصيدلة الصيدلانية Inc. (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق معالجة الاضطرابات في أسواق Obt Nerve Enve SATS

- وفي شباط/فبراير 2022، أعلنت شركة نوفارتيس AG عن مواصلة توسيع نطاق خط أنابيبها لطب العيون مع التركيز على علاجات الكسول ومرض الأعصاب البصري، وتعزيز حافظتها من التناظريات البدائية وإسقاطات العين المركبة بجرعات ثابتة بهدف تحسين التحكم بالضغط داخل العين والحفاظ على الرؤية الطويلة الأجل في مرضى اضطرابات الأعصاب البصرية.

- في آب/أغسطس 2022، تقدم أليرغان (أبيفي) في التطوير السريري لنظم إيصال العقاقير ذات العُقْدَيَّة المستديمة القائمة على بيماماتو بروست، التي تنطلق منها باستمرار وتُبرِز التقدُّم المحرز في العلاجات ذات المفعول الطويل الأمد الرامية إلى الحد من تواتر جرعات الجرّ وتحسين التقيُّد بعلاج الأضرار التي تلحق بالأعصاب البصرية المتصلة بالغلوكوما.

- وفي آذار/مارس 2023، أحرزت شركة Aerie Aedisticals (التي أصبحت الآن جزءا من شركة Alcon Inc.) تقدماً في دراسات متأخرة في مرحلة متأخرة من العلاجات الجديدة القائمة على مثبطات ROock، مما يدل على تحسن القدرة على خفض الضغط داخل المنظار العيني مقارنة بالعلاج الأحادي التقليدي بعلاج بيتا - بحاجر مانعات القاع في تطبيقي الزلوكوما وحماية الأعصاب البصرية.

- وفي تشرين الثاني/نوفمبر 2023، وسعت شركة غلاوكوس في تشرين الثاني/نوفمبر 2023 نطاق الاستغلال التجاري لأجهزة جراحة الزرقة (MIGS) التي تعمل على الحد الأدنى من التدخّل في الجراحة، مما يدعم التدخل في وقت سابق في حالات تلف الأعصاب البصرية، والحد من الاعتماد على الأدوية المواضيعية الطويلة الأجل في إدارة الزرق المتقدمة

- وفي نيسان/أبريل 2024، عززت شركة Santen Addistratic Co., Ltd. حافظة آسيا والمحيط الهادئ لطب العيون في آسيا والمحيط الهادئ مع تحسين توزيع علاجات الزلوكوما والاعتلال العصبي البصري، مع التركيز على تحسين إمكانية الحصول على العلاجات الوقائية العصبية والعلاجات التي تُخفف الضغط عبر أسواق الرعاية الصحية الناشئة.

- في تموز/يوليه 2024، أعلنت منظمة جونسون وجونسون في إطار الرؤية عن مواصلة الاستثمار في البرامج الرقمية لطب العيون وأدوات التشخيص بمساعدة منظمة العفو الدولية الرامية إلى تحسين الكشف المبكر لاضطرابات الأعصاب البصرية من خلال نظامي التصوير الشبكي والفحص الآلي للأمراض

- وفي كانون الثاني/يناير 2025، أبلغ روش وجينتك عن إحراز تقدم مستمر في برامج بحوث الحماية العصبية في مجال برامج بحوث الحماية العصبية التي تستهدف مسارات تُحلِّل العُقَب البصري من مساراتها، مع التركيز على الآليات المُلهِجة والمُثبِّتة العصبية المرتبطة بتقدم الزَّرقَة والتهاب اللُّحُّس البصري.

- وفي أيار/مايو 2025، وسّعت شركة Alcon Inc. حافظتها لمعالجة الجيل المقبل من الزلوكوما، بحيث أدمجت فيها نظم متقدمة لإيصال العقاقير وزرع غرسات مستمرة للإفراج عن الأمراض مصممة لتحسين تقيد المرضى ومراقبة الضغط داخل الرحم على المدى الطويل

- في أيلول/سبتمبر 2025، أعلن باوش + لومب عن إدخال تحسينات في خط أنابيبه الصيدلانية العُمْفية، بما في ذلك العلاجات المركبة للزرققة واضطرابات الأعصاب البصرية الرامية إلى تحسين خفض الضغط داخل العين المتعدد المسارات والحد من مقاومة العلاج.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.