Global Organ Transplantation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

23.69 Billion

USD

48.46 Billion

2025

2033

USD

23.69 Billion

USD

48.46 Billion

2025

2033

| 2026 –2033 | |

| USD 23.69 Billion | |

| USD 48.46 Billion | |

| % | |

|

تقسيم سوق زراعة الأعضاء العالمي، حسب نوع المنتج (منتجات حفظ الأعضاء، تشخيصات زراعة الأعضاء، الأدوية المثبطة للمناعة، منتجات الأنسجة، وغيرها)، والتطبيق (الكلى، الكبد، القلب، البنكرياس، وغيرها)، ونوع الزرع (الزرع الذاتي، الزرع الخيفي، وغيرها)، والعلاج (المسكنات، مثبطات المناعة، وغيرها)، والمستخدم النهائي (المستشفيات، مراكز زراعة الأعضاء، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق زراعة الأعضاء

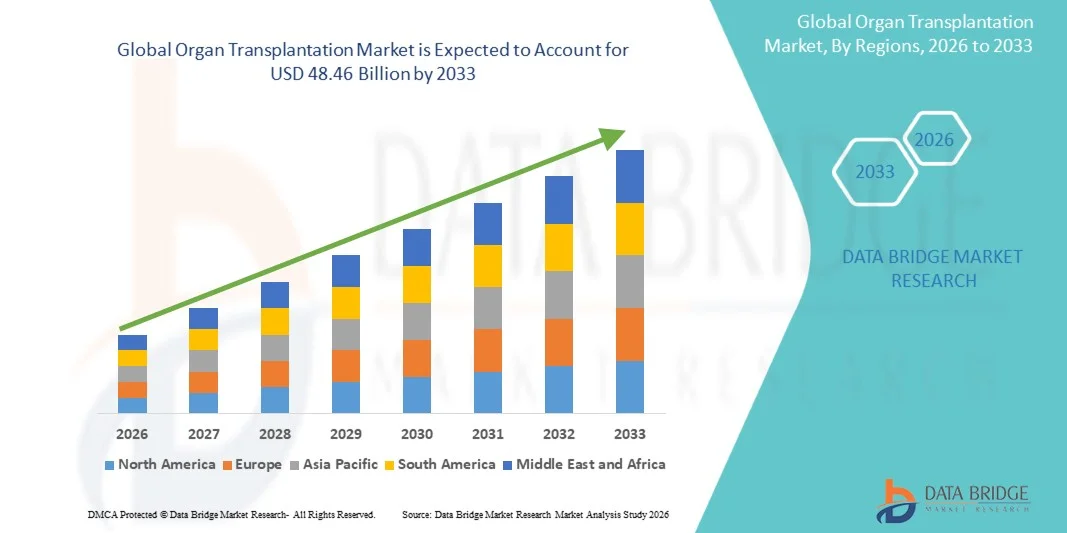

- بلغت قيمة سوق زراعة الأعضاء العالمية 23.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 48.46 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.36% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار فشل الأعضاء والأمراض المزمنة، إلى جانب التقدم في التقنيات الجراحية وتقنيات زراعة الأعضاء، مما يؤدي إلى تحسين معدلات النجاح وزيادة اعتماد إجراءات زراعة الأعضاء في جميع أنحاء أنظمة الرعاية الصحية.

- علاوة على ذلك، فإن ازدياد الوعي بأهمية التبرع بالأعضاء، والمبادرات الحكومية الداعمة، والطلب المتزايد على خيارات علاجية فعّالة لأمراض الأعضاء في مراحلها النهائية، كلها عوامل تُرسّخ زراعة الأعضاء كعنصر أساسي في الرعاية الصحية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول زراعة الأعضاء، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق زراعة الأعضاء

- تُعد عملية زرع الأعضاء، التي تتضمن الاستبدال الجراحي للأعضاء التالفة أو المعطلة بأعضاء سليمة من متبرعين، عنصرًا حيويًا متزايد الأهمية في أنظمة الرعاية الصحية الحديثة نظرًا لقدرتها على إنقاذ الأرواح والتقدم المتنامي في إجراءات الزرع والرعاية ما بعد الجراحة

- يرجع الطلب المتزايد على زراعة الأعضاء في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة مثل الفشل الكلوي وتليف الكبد وأمراض القلب، إلى جانب زيادة الوعي بشأن التبرع بالأعضاء والتحسينات في البنية التحتية للرعاية الصحية.

- هيمنت أمريكا الشمالية على سوق زراعة الأعضاء بحصة إيرادات بلغت حوالي 37.4% في عام 2025، وتتميز بأنظمة رعاية صحية متطورة، وإقبال كبير على عمليات زراعة الأعضاء، ووجود قوي لمراكز زراعة الأعضاء المتخصصة، حيث شهدت الولايات المتحدة نمواً كبيراً مدفوعاً بسياسات سداد مواتية وزيادة في تسجيل المتبرعين.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق زراعة الأعضاء خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع يبلغ حوالي 9.8%، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وتزايد السياحة العلاجية، وارتفاع مستوى الوعي بالتبرع بالأعضاء، وتزايد عدد المرضى.

- استحوذ قطاع الطعوم الخيفية على أكبر حصة من إيرادات السوق بنسبة 67.5% في عام 2025، مدفوعًا باستخدامه الواسع النطاق في عمليات زراعة الأعضاء التي تشمل متبرعين ومتلقين من نفس النوع.

نطاق التقرير وتجزئة سوق زراعة الأعضاء

|

صفات |

أهم رؤى السوق في مجال زراعة الأعضاء |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق زراعة الأعضاء

" التطورات في تقنيات زراعة الأعضاء وتزايد اعتماد الطب الدقيق "

- يُعدّ تطور تقنيات زراعة الأعضاء وتزايد دمج الطب الدقيق لتحسين نتائج المرضى ومعدلات بقاء الأعضاء المزروعة اتجاهاً هاماً ومتسارعاً في سوق زراعة الأعضاء العالمي.

- فعلى سبيل المثال، تعمل منظمات مثل الشبكة المتحدة لتبادل الأعضاء وشركات مثل ترانس ميديكس على تطوير أنظمة متقدمة لحفظ ونقل الأعضاء، مثل تقنيات إرواء الأعضاء خارج الجسم الحي، لتعزيز معدلات نجاح عمليات الزرع.

- تساهم الابتكارات في العلاجات المثبطة للمناعة وتقنيات مطابقة الأنسجة في تقليل خطر رفض الأعضاء وتحسين نتائج البقاء على قيد الحياة على المدى الطويل لمتلقي عمليات الزرع.

- بالإضافة إلى ذلك، فإن استخدام التحليل الجيني والمناعي يُتيح مطابقة أفضل بين المتبرع والمتلقي، مما يزيد من كفاءة ونجاح عمليات الزرع.

- إن التوسع المتزايد في استخدام التقنيات الجراحية طفيفة التوغل وعمليات زراعة الأعضاء بمساعدة الروبوتات يساهم في تحسين فترات التعافي ونتائج المرضى.

- يُعيد هذا التوجه نحو حلول زراعة الأعضاء المتقدمة تقنيًا والتي تركز على المريض تشكيل سوق زراعة الأعضاء، مما يدفع الابتكار في جميع جوانب الإجراءات الجراحية وطرق الحفظ والرعاية ما بعد الزرع.

ديناميكيات سوق زراعة الأعضاء

السائق

"ارتفاع معدل انتشار فشل الأعضاء وزيادة الطلب على عمليات زراعة الأعضاء"

- يُعدّ تزايد حالات الإصابة بالأمراض المزمنة التي تؤدي إلى فشل الأعضاء، مثل أمراض الكلى والكبد والقلب، عاملاً رئيسياً يُحفّز نمو سوق زراعة الأعضاء على مستوى العالم.

- فعلى سبيل المثال، وفقًا لمنظمة الصحة العالمية، فإن العبء المتزايد للأمراض غير المعدية يزيد بشكل كبير من الطلب على علاجات استبدال الأعضاء في جميع أنحاء العالم

- إن تزايد عدد كبار السن، الذين هم أكثر عرضة لفشل الأعضاء والمضاعفات المرتبطة به، يساهم بشكل أكبر في زيادة الحاجة إلى عمليات زراعة الأعضاء.

- بالإضافة إلى ذلك، ساهمت التحسينات في البنية التحتية للرعاية الصحية والتقنيات الجراحية في تعزيز معدلات نجاح عمليات زراعة الأعضاء، مما شجع المزيد من المرضى على اختيار هذه العمليات.

- كما أن زيادة الوعي بالتبرع بالأعضاء والمبادرات الحكومية الداعمة تلعب دوراً حاسماً في توسيع قاعدة المتبرعين وتسهيل عمليات الزرع.

- علاوة على ذلك، فإن التطورات في رعاية ما بعد الزرع والأدوية المثبطة للمناعة تُحسّن معدلات بقاء المرضى على قيد الحياة، مما يعزز نمو السوق.

ضبط النفس/التحدي

" نقص الأعضاء المتبرع بها وارتفاع تكلفة عمليات الزرع "

- يُعدّ التفاوت الكبير بين الطلب على الأعضاء وتوافرها أحد التحديات الرئيسية في سوق زراعة الأعضاء، مما يؤدي إلى قوائم انتظار طويلة وإمكانية محدودة لإجراء عمليات الزرع.

- فعلى سبيل المثال، تسلط منظمات مثل المرصد العالمي للتبرع بالأعضاء وزراعتها الضوء على النقص المستمر في الأعضاء المتبرع بها على الرغم من تزايد الطلب عليها في جميع أنحاء العالم.

- إن التكلفة الباهظة المرتبطة بعمليات زراعة الأعضاء، بما في ذلك الجراحة والإقامة في المستشفى والرعاية طويلة الأمد بعد الزرع، قد تحد من إمكانية الوصول إليها، لا سيما في المناطق ذات الدخل المنخفض والمتوسط.

- تشكل التعقيدات الأخلاقية والقانونية المتعلقة بالتبرع بالأعضاء، بما في ذلك سياسات الموافقة والتخصيص، تحديات أمام نمو السوق.

- بالإضافة إلى ذلك، فإن خطر رفض العضو المزروع والمضاعفات بعد عملية الزرع يتطلب مراقبة طبية مستمرة وعلاجات مثبطة للمناعة باهظة الثمن.

- سيكون التصدي لهذه التحديات من خلال برامج توعية المتبرعين المحسّنة، وإصلاحات السياسات، والتقدم التكنولوجي، واستراتيجيات ترشيد التكاليف أمراً ضرورياً للحفاظ على النمو في سوق زراعة الأعضاء

نطاق سوق زراعة الأعضاء

يتم تقسيم السوق على أساس نوع المنتج، والتطبيق، ونوع عملية الزرع، والعلاج، والمستخدم النهائي.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق زراعة الأعضاء إلى منتجات حفظ الأعضاء، وتشخيصات زراعة الأعضاء، والأدوية المثبطة للمناعة، ومنتجات الأنسجة، وغيرها. وقد استحوذت الأدوية المثبطة للمناعة على الحصة الأكبر من إيرادات السوق بنسبة 41.6% في عام 2025، مدفوعةً بدورها المحوري في منع رفض الأعضاء المزروعة بعد الزرع. تُعدّ هذه الأدوية ضرورية لبقاء الطعم على المدى الطويل، مما يجعلها حجر الزاوية في عمليات الزرع. ويُساهم تزايد عدد عمليات زراعة الأعضاء عالميًا بشكل كبير في زيادة الطلب على مثبطات المناعة. كما تُعزز التطورات في تركيبات الأدوية، مع تحسين الفعالية وتقليل الآثار الجانبية، نمو هذا القطاع. بالإضافة إلى ذلك، يضمن الإقبال السريري القوي واعتماد المرضى المستمر على هذه الأدوية تحقيق إيرادات ثابتة. وتستثمر شركات الأدوية بكثافة في تطوير الجيل القادم من مثبطات المناعة. كما يُساهم ارتفاع الوعي بالرعاية ما بعد الزرع في زيادة معدلات استخدامها. وتُعزز سياسات التعويض المواتية في المناطق المتقدمة هذا القطاع. ويُؤدي تزايد عدد كبار السن وانتشار الأمراض المزمنة إلى زيادة الطلب على زراعة الأعضاء. ويدعم الابتكار المستمر والأدوية قيد التطوير التوسع المستقبلي. تساهم هذه العوامل مجتمعة في دعم هيمنة قطاع الأدوية المثبطة للمناعة.

من المتوقع أن يشهد قطاع تشخيص زراعة الأعضاء أسرع معدل نمو سنوي مركب بنسبة 9.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة إلى مطابقة دقيقة بين المتبرع والمتلقي والكشف المبكر عن رفض الأعضاء. وتلعب أدوات التشخيص، مثل اختبارات التوافق النسيجي والفحوصات الجزيئية، دورًا حاسمًا في تحسين معدلات نجاح عمليات الزرع. كما يدعم التوسع المتزايد في استخدام الطب الدقيق والاختبارات الجينية نمو هذا القطاع بشكل كبير. وتساهم التطورات التكنولوجية في منصات التشخيص في تعزيز الدقة وتقليل وقت الاستجابة. كما أن زيادة الوعي بين مقدمي الرعاية الصحية بأهمية التشخيص المبكر يعزز الطلب. ويستفيد القطاع من الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية وقدرات المختبرات. ويؤدي توسع برامج زراعة الأعضاء عالميًا أيضًا إلى زيادة متطلبات التشخيص. بالإضافة إلى ذلك، يُحسّن دمج الذكاء الاصطناعي وتحليلات البيانات من نتائج التشخيص. كما أن الطلب على تقنيات المراقبة غير الجراحية يُسرّع النمو. كل هذه العوامل مجتمعة تجعل من تشخيص زراعة الأعضاء القطاع الأسرع نموًا.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق زراعة الأعضاء إلى الكلى والكبد والقلب والبنكرياس وغيرها. استحوذ قطاع الكلى على الحصة الأكبر من إيرادات السوق بنسبة 48.3% في عام 2025، مدفوعًا بارتفاع معدل انتشار أمراض الكلى المزمنة واضطرابات الكلى في مراحلها النهائية على مستوى العالم. تُعدّ زراعة الكلى من أكثر عمليات زراعة الأعضاء شيوعًا نظرًا لتزايد عبء داء السكري وارتفاع ضغط الدم. كما يُسهم توفر المتبرعين الأحياء والمتوفين في دعم نمو هذا القطاع. بالإضافة إلى ذلك، تُحسّن التطورات في التقنيات الجراحية والرعاية ما بعد الجراحة من نتائج المرضى. وتُساهم المبادرات الحكومية التي تُشجع التبرع بالأعضاء بشكل كبير في زيادة معدلات الزراعة. كما يستفيد هذا القطاع من زيادة الوعي بصحة الكلى وخيارات العلاج. وتُعزز سياسات التعويضات المواتية في العديد من المناطق إمكانية الوصول إلى خدمات زراعة الأعضاء. كما تُسهم الاستثمارات المتزايدة في البنية التحتية لزراعة الأعضاء في دعم النمو. ويُحسّن الابتكار المستمر في العلاجات المثبطة للمناعة من معدلات بقاء الطعوم. وتضمن هذه العوامل هيمنة قطاع زراعة الكلى.

من المتوقع أن يشهد قطاع زراعة الكبد أسرع معدل نمو سنوي مركب بنسبة 10.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات الإصابة بأمراض الكبد مثل تليف الكبد والتهاب الكبد. ويُعدّ ازدياد استهلاك الكحول واضطرابات نمط الحياة من العوامل الرئيسية المساهمة في ذلك. ولا تزال زراعة الكبد خيارًا علاجيًا بالغ الأهمية لمرضى الكبد في مراحله النهائية. وتُسهم التطورات في الإجراءات الجراحية وإدارة المتبرعين في رفع معدلات النجاح. كما يدعم ازدياد الوعي بصحة الكبد والتشخيص المبكر الطلب على هذا القطاع. ويستفيد القطاع من توسع برامج زراعة الأعضاء في الاقتصادات الناشئة. وتُحسّن الابتكارات التكنولوجية في حفظ الأعضاء النتائج بشكل أكبر. كما يُسهم ازدياد توافر الجراحين المهرة ومرافق الرعاية الصحية في دفع عجلة النمو. ويُسهم الدعم الحكومي لحملات التبرع بالأعضاء أيضًا في التوسع. ويُعزز ازدياد الأبحاث في مجال الطب التجديدي الآفاق المستقبلية. وتجعل هذه العوامل مجتمعة من زراعة الكبد أسرع قطاعات التطبيقات نموًا.

• حسب نوع عملية الزرع

استنادًا إلى نوع عملية الزرع، يُقسّم سوق زراعة الأعضاء إلى زراعة الأعضاء الذاتية، وزراعة الأعضاء من متبرعين، وأنواع أخرى. استحوذت زراعة الأعضاء من متبرعين على الحصة الأكبر من إيرادات السوق بنسبة 67.5% في عام 2025، مدفوعةً باستخدامها الواسع في عمليات زراعة الأعضاء التي تشمل متبرعين ومتلقين من نفس النوع. تُعدّ زراعة الأعضاء من متبرعين النوع الأكثر شيوعًا في زراعة الكلى والكبد والقلب. يُسهم تزايد توافر الأعضاء المتبرع بها من خلال برامج التبرع بالأعضاء بشكل كبير في دعم نمو هذا القطاع. كما تُقلّل التطورات في العلاجات المثبطة للمناعة من مخاطر رفض الأعضاء المزروعة، مما يُعزز الإقبال عليها. ويستفيد هذا القطاع أيضًا من معدلات النجاح السريري المرتفعة والبروتوكولات الطبية المُعتمدة. يُساهم تزايد الوعي والقبول بالتبرع بالأعضاء في زيادة الطلب. تُساهم المبادرات الحكومية التي تُشجع التبرع بالأعضاء في توسع هذا القطاع. تُحسّن التحسينات في حفظ الأعضاء ونقلها من كفاءة عمليات الزرع. يُؤدي ارتفاع معدل انتشار الأمراض المزمنة إلى زيادة الحاجة إلى زراعة الأعضاء من متبرعين. تُساهم التطورات المستمرة في تقنيات الزرع في دعم النمو. تضمن هذه العوامل هيمنة قطاع زراعة الأعضاء من متبرعين.

من المتوقع أن يشهد قطاع الطعوم الذاتية أسرع معدل نمو سنوي مركب بنسبة 8.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بانخفاض مخاطر رفض الجهاز المناعي والمضاعفات. تتضمن الطعوم الذاتية زرع الأنسجة داخل نفس الشخص، مما يجعلها متوافقة للغاية. يدعم تزايد استخدام الطعوم الذاتية في الجراحات الترميمية وإصلاح الأنسجة نمو هذا القطاع. كما تُحسّن التطورات في التقنيات الجراحية والطب التجديدي النتائج. ويستفيد القطاع من انخفاض الاعتماد على توفر المتبرعين. ويزيد الإقبال المتزايد على هذه التقنية في إجراءات تقويم العظام والتجميل من الطلب عليها. بالإضافة إلى ذلك، يُساهم ارتفاع الوعي بالإجراءات طفيفة التوغل في النمو. وتدعم الابتكارات التكنولوجية في هندسة الأنسجة توسع القطاع. كما يُساهم ارتفاع الإنفاق على الرعاية الصحية وإمكانية الوصول إلى العلاجات المتقدمة في زيادة الإقبال عليها. ويُعزز البحث في علاجات الخلايا الجذعية أيضًا من إمكاناتها المستقبلية. كل هذه العوامل مجتمعة تجعل الطعوم الذاتية القطاع الأسرع نموًا.

• عن طريق العلاج

استنادًا إلى نوع العلاج، يُقسّم سوق زراعة الأعضاء إلى مسكنات الألم، ومثبطات المناعة، وغيرها. وقد استحوذت مثبطات المناعة على الحصة الأكبر من إيرادات السوق بنسبة 52.4% في عام 2025، مدفوعةً بدورها المحوري في منع رفض العضو المزروع وضمان بقائه على المدى الطويل. تُعدّ هذه العلاجات ضرورية لمتلقي زراعة الأعضاء، مما يُؤدي إلى استمرار الطلب عليها. وتُساهم التطورات المستمرة في تطوير الأدوية في تحسين فعاليتها وسلامتها. كما يُعزز تزايد عدد عمليات زراعة الأعضاء عالميًا نمو هذا القطاع بشكل ملحوظ. وتركز شركات الأدوية على تطوير علاجات مثبطة للمناعة مُوجّهة ومُخصصة لكل مريض. ويُساهم ارتفاع مستوى الوعي بالرعاية ما بعد زراعة الأعضاء في زيادة معدلات استخدامها. كما تُعزز سياسات السداد المُيسّرة إمكانية الوصول إليها في المناطق المتقدمة. ويستفيد هذا القطاع أيضًا من وجود إرشادات سريرية قوية تُوصي باستخدام مثبطات المناعة. ويُساهم تزايد انتشار الأمراض المزمنة في زيادة الطلب على زراعة الأعضاء. ويُعزز البحث والابتكار المستمران مجال العلاج. وتضمن هذه العوامل استمرار هيمنة مثبطات المناعة.

من المتوقع أن يشهد قطاع المسكنات أسرع معدل نمو سنوي مركب بنسبة 8.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة إلى إدارة فعّالة للألم أثناء وبعد عمليات زراعة الأعضاء. تلعب المسكنات دورًا محوريًا في تحسين راحة المرضى ونتائج التعافي. يدعم تزايد عدد العمليات الجراحية المعقدة الطلب على هذا القطاع. كما تُعزز التطورات في علاجات إدارة الألم من فعالية العلاج. ويستفيد القطاع من تزايد الوعي بأهمية الرعاية التي تتمحور حول المريض. بالإضافة إلى ذلك، يُسهم تطوير مسكنات أكثر أمانًا وخالية من المواد الأفيونية في زيادة الإقبال عليها. كما يُعزز التركيز المتزايد على تقليل مدة الإقامة في المستشفى الطلب. ويُساهم نمو البنية التحتية للرعاية الصحية وتوفير العلاجات المتقدمة في تعزيز نمو القطاع. ويُحسّن دمج أساليب إدارة الألم متعددة الوسائط من النتائج. كما يدعم الابتكار المستمر في تركيبات الأدوية التوسع. كل هذه العوامل مجتمعة تجعل من المسكنات أسرع قطاعات العلاج نموًا.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق زراعة الأعضاء إلى مستشفيات ومراكز زراعة الأعضاء وغيرها. استحوذت المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 44.9% في عام 2025، مدفوعةً بتوافر البنية التحتية المتطورة والخبرات متعددة التخصصات اللازمة لإجراءات زراعة الأعضاء. تُعدّ المستشفيات مراكز رئيسية لجراحات زراعة الأعضاء والرعاية اللاحقة للعمليات. يدعم وجود جراحين مهرة وفرق طبية متخصصة نمو هذا القطاع. كما يُسهم ازدياد تدفق المرضى وارتفاع معدل انتشار الأمراض المزمنة في تعزيز الطلب. وتستفيد المستشفيات أيضًا من أنظمة سداد قوية وتمويل حكومي. يُحسّن دمج التقنيات المتقدمة دقة العمليات الجراحية ونتائجها. يدعم هذا القطاع توسع البنية التحتية للرعاية الصحية عالميًا. كما تُعزز الشراكات المتنامية مع المؤسسات البحثية القدرات. وتُحفّز الاستثمارات المستمرة في مرافق المستشفيات النمو. تضمن هذه العوامل هيمنة المستشفيات على السوق.

من المتوقع أن يشهد قطاع مراكز زراعة الأعضاء أسرع معدل نمو سنوي مركب بنسبة 9.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتركيزها المتخصص على إجراءات زراعة الأعضاء. تقدم هذه المراكز خدمات متخصصة، مما يُحسّن الكفاءة ويرفع معدلات النجاح. ويدعم التوسع المتزايد في إنشاء المراكز المتخصصة عالميًا نمو هذا القطاع. كما يُسهم ارتفاع الطلب على الرعاية المتخصصة عالية الجودة في زيادة الإقبال عليها. غالبًا ما توفر هذه المراكز رعاية شاملة قبل وبعد عملية الزرع. وتُعزز التطورات التكنولوجية والكوادر الطبية الماهرة نتائج العلاج. كما يُحفز الوعي المتزايد بأهمية التبرع بالأعضاء تدفق المرضى. ويستفيد القطاع من الشراكات مع المستشفيات ومراكز الأبحاث. وتُعزز الاستثمارات المتزايدة في مرافق الرعاية الصحية المتخصصة النمو بشكل أكبر. ويدعم التوسع في الأسواق الناشئة الفرص المستقبلية. كل هذه العوامل مجتمعة تجعل مراكز زراعة الأعضاء أسرع قطاعات المستخدمين النهائيين نموًا.

تحليل إقليمي لسوق زراعة الأعضاء

- هيمنت أمريكا الشمالية على سوق زراعة الأعضاء بحصة إيرادات بلغت حوالي 37.4% في عام 2025، وتتميز بأنظمة رعاية صحية متطورة، وإقبال كبير على إجراءات زراعة الأعضاء، ووجود قوي لمراكز زراعة الأعضاء المتخصصة.

- تستفيد المنطقة من أطر راسخة للتبرع بالأعضاء، وزيادة تسجيلات المتبرعين، وممارسات جراحية متقدمة ورعاية ما بعد الزرع.

- ويدعم هذا الانتشار الواسع سياسات السداد المواتية، والدعم التنظيمي القوي، والتطورات المستمرة في تقنيات زراعة الأعضاء، مما يجعل زراعة الأعضاء عنصرًا أساسيًا في الرعاية الصحية الحديثة.

نظرة عامة على سوق زراعة الأعضاء في الولايات المتحدة

استحوذ سوق زراعة الأعضاء في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بزيادة تسجيل المتبرعين وسياسات التعويضات المواتية. وتساهم البنية التحتية المتطورة للرعاية الصحية في البلاد، إلى جانب الانتشار الواسع لمراكز زراعة الأعضاء المتخصصة، في دعم نمو السوق. علاوة على ذلك، يُسهم ارتفاع معدل انتشار الأمراض المزمنة التي تؤدي إلى فشل الأعضاء، وزيادة الوعي بأهمية التبرع بالأعضاء، بشكل كبير في توسع السوق في الولايات المتحدة.

نظرة عامة على سوق زراعة الأعضاء في أوروبا

من المتوقع أن يشهد سوق زراعة الأعضاء في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بأنظمة الرعاية الصحية المتطورة والسياسات الحكومية الداعمة للتبرع بالأعضاء. وتشهد المنطقة إقبالًا متزايدًا على إجراءات وتقنيات زراعة الأعضاء المتقدمة. إضافةً إلى ذلك، يُسهم ارتفاع مستوى الوعي بأهمية التبرع بالأعضاء والأطر التنظيمية القوية في دعم النمو المطرد للسوق في جميع أنحاء أوروبا.

نظرة عامة على سوق زراعة الأعضاء في المملكة المتحدة

من المتوقع أن يشهد سوق زراعة الأعضاء في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد حملات التوعية العامة والمبادرات الحكومية التي تشجع التبرع بالأعضاء. وتشهد البلاد طلبًا متزايدًا على عمليات زراعة الأعضاء نتيجة لتزايد عبء الأمراض المزمنة. علاوة على ذلك، تُسهم التطورات في التقنيات الجراحية والرعاية اللاحقة للزراعة في توسع السوق في المملكة المتحدة.

نظرة عامة على سوق زراعة الأعضاء في ألمانيا

من المتوقع أن يشهد سوق زراعة الأعضاء في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا ببنية تحتية قوية للرعاية الصحية وتزايد التركيز على الابتكار الطبي. ويُسهم تركيز ألمانيا على خدمات الرعاية الصحية عالية الجودة والتقنيات الطبية المتقدمة في تعزيز اعتماد عمليات زراعة الأعضاء. إضافةً إلى ذلك، يدعم ازدياد الوعي وتحسين أنظمة إدارة المتبرعين نمو السوق.

نظرة عامة على سوق زراعة الأعضاء في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق زراعة الأعضاء في منطقة آسيا والمحيط الهادئ الأسرع نموًا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يبلغ حوالي 9.8%، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وتزايد السياحة العلاجية، وارتفاع مستوى الوعي بأهمية التبرع بالأعضاء. تشهد المنطقة نموًا سريعًا نظرًا لكبر حجم قاعدة المرضى، وارتفاع معدل انتشار الأمراض المزمنة، وتوسع نطاق الوصول إلى العلاجات الطبية المتقدمة. علاوة على ذلك، تُسهم المبادرات الحكومية المتزايدة والاستثمارات في قطاع الرعاية الصحية في دول مثل الصين والهند واليابان في تسريع وتيرة اعتماد إجراءات زراعة الأعضاء.

نظرة عامة على سوق زراعة الأعضاء في اليابان

يشهد سوق زراعة الأعضاء في اليابان نمواً متزايداً نتيجة لشيخوخة السكان وارتفاع الطلب على العلاجات الطبية المتقدمة. ويُعزى هذا النمو إلى تزايد انتشار الأمراض المزمنة وفشل الأعضاء، مما يزيد الحاجة إلى عمليات زراعة الأعضاء. إضافةً إلى ذلك، تُسهم التطورات في التقنيات الطبية وزيادة الوعي بأهمية التبرع بالأعضاء في تعزيز نمو هذا السوق في اليابان.

نظرة عامة على سوق زراعة الأعضاء في الصين

استحوذ سوق زراعة الأعضاء في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تحسين البنية التحتية للرعاية الصحية، وزيادة الدعم الحكومي، وتزايد أعداد المرضى. وتشهد البلاد ارتفاعاً في الوعي بأهمية التبرع بالأعضاء، وتزايداً في تبني تقنيات زراعة الأعضاء المتقدمة. إضافةً إلى ذلك، يُعدّ توسع الاستثمارات في قطاع الرعاية الصحية ووجود مؤسسات طبية كبيرة من العوامل الرئيسية التي تدفع نمو سوق زراعة الأعضاء في الصين.

حصة سوق زراعة الأعضاء

تتولى شركات راسخة قيادة صناعة زراعة الأعضاء بشكل أساسي، بما في ذلك:

- شركة نوفارتس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة سانوفي إس إيه (فرنسا)

- شركة بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة سترايكر (الولايات المتحدة الأمريكية)

- شركة زيمر بايوميت القابضة (الولايات المتحدة الأمريكية)

- شركة فيلوكسيس للأدوية (الدنمارك)

- شركة أستيلاس فارما (اليابان)

- شركة دكتور فرانز كولر كيمي المحدودة (ألمانيا)

- شركة XVIVO Perfusion AB (السويد)

- شركة أورغان أوكس المحدودة (المملكة المتحدة)

- شركة CareDx (الولايات المتحدة الأمريكية)

- مجموعة ترانس ميديكس (الولايات المتحدة الأمريكية)

- شركة بيوليف سوليوشنز (الولايات المتحدة الأمريكية)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة سي إس إل المحدودة (أستراليا)

آخر التطورات في سوق زراعة الأعضاء العالمي

- في يناير 2022، نجح جراحون في جامعة ميريلاند في إجراء أول عملية زرع قلب خنزير معدل وراثيًا في العالم لمريض بشري. وقد مثّلت هذه العملية الرائدة في مجال زراعة الأعضاء من الحيوانات إلى البشر علامة فارقة في معالجة النقص العالمي في الأعضاء، وذلك من خلال إظهار إمكانات زراعة الأعضاء من الحيوانات إلى البشر.

- في أكتوبر 2022، أجرى باحثون في مركز لانغون الصحي التابع لجامعة نيويورك عملية زرع ناجحة لكلى خنزير معدلة جينيًا في متلقٍ بشري متوفى دماغيًا، وأظهرت النتائج وظيفة طبيعية للكلى دون رفض فوري. وقد عزز هذا التطور من صحة زراعة الأعضاء من الحيوانات إلى البشر كحل مستقبلي قابل للتطبيق للتغلب على ندرة الأعضاء المتبرع بها.

- في يوليو 2025، أعلن باحثون عن تقنيات جديدة لحفظ قلوب المتبرعين بعد توقف الدورة الدموية، مما يتيح إجراء عمليات زرع ناجحة حتى بعد توقف القلب عن النبض. هذا التقدم يوسع نطاق توفر قلوب المتبرعين ويحسن معدلات نجاح عمليات الزرع من خلال الحفاظ على جودة الأعضاء.

- في نوفمبر 2025، طوّر باحثون في جامعة ستانفورد أداةً تعتمد على الذكاء الاصطناعي لتحسين كفاءة عمليات زراعة الأعضاء من خلال التنبؤ بمدى صلاحية المتبرع، مما يقلل من محاولات الزرع الفاشلة بنسبة تصل إلى 60%. يعزز هذا الابتكار عملية اتخاذ القرارات في تخصيص الأعضاء ويساعد على الاستخدام الأمثل للموارد في عمليات الزرع.

- في يوليو 2025، بدأت وزارة الصحة والخدمات الإنسانية الأمريكية إصلاحات جوهرية في نظام زراعة الأعضاء، وذلك في أعقاب تحقيقات أجريت حول سلامة المتبرعين والممارسات الإجرائية. وتهدف هذه الإصلاحات إلى تحسين الشفافية وبروتوكولات السلامة والإبلاغ عن البيانات ضمن شبكة الحصول على الأعضاء وزراعتها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.