Global Overhead Conveyor Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1,041.85 Billion

USD

1,551.07 Billion

2025

2033

USD

1,041.85 Billion

USD

1,551.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1,041.85 Billion | |

| USD 1,551.07 Billion | |

| % | |

|

تقسيم سوق السيور الناقلة العلوية العالمية، حسب نوع المنتج (سيور ناقلة بعربة على شكل حرف I، سيور ناقلة ذات مسار مغلق، وغيرها)، والتطبيق (البناء، الصناعة، النفط والغاز، النقل، وغيرها)، والوظيفة (ربط العمليات، فصل العمليات، التخزين المؤقت/التخزين، الفرز والتسلسل)، والتكنولوجيا (فرز الأكياس ونظام الطاقة الحرة)، والسعة (حتى 1000 قطعة/ساعة، 1000-10000 قطعة/ساعة، وأكثر من 10000 قطعة/ساعة)، والوزن (0-3 كجم، 3-5 كجم، 5-10 كجم، 10-20 كجم، و20-50 كجم)، وقناة البيع (مباشرة وعبر المقاولين الرئيسيين)، ومستوى الأتمتة (يدوي، شبه آلي، وآلي) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق السيور الناقلة العلوية

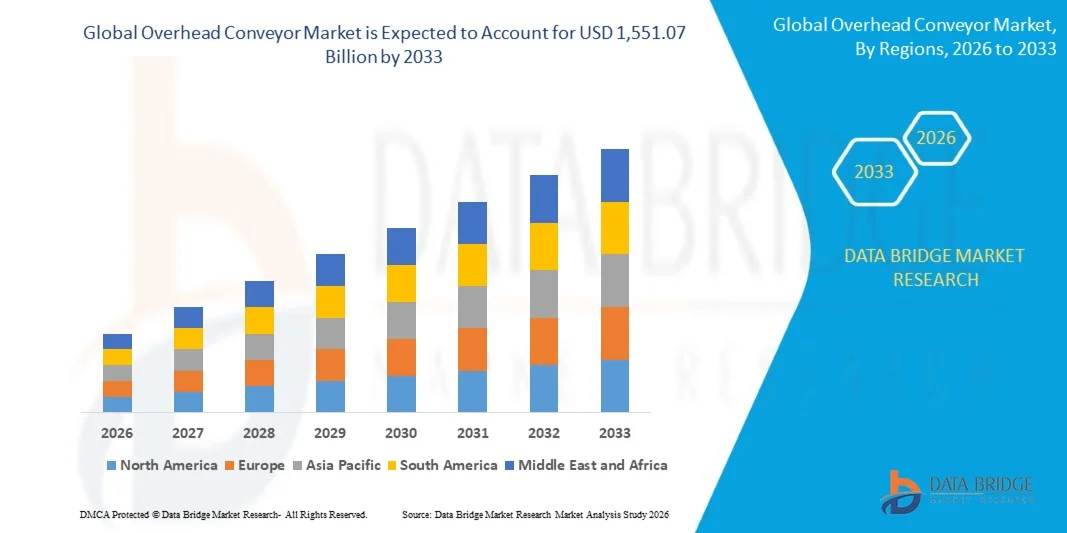

- بلغت قيمة سوق ناقلات النقل العلوية العالمية 1,041.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,551.07 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الأتمتة في مرافق التصنيع والتخزين لتعزيز الكفاءة التشغيلية وتقليل الاعتماد على العمالة.

- يساهم الطلب المتزايد من قطاعات السيارات وتصنيع الأغذية والتجارة الإلكترونية على كفاءة مناولة المواد وتبسيط عمليات الإنتاج في دعم توسع السوق بشكل أكبر

تحليل سوق السيور الناقلة العلوية

- يشهد السوق نموًا مطردًا نتيجة لتزايد اعتماد أنظمة مناولة المواد الآلية في مراكز التصنيع والخدمات اللوجستية والتوزيع لتحسين الإنتاجية ودقة العمليات.

- تساهم الاستثمارات المتزايدة في الأتمتة الصناعية، وتوسيع البنية التحتية لمستودعات التجارة الإلكترونية، والحاجة إلى نقل المنتجات بكفاءة عبر خطوط التجميع، في تعزيز الطلب على أنظمة النقل العلوية بشكل كبير.

- هيمنت أمريكا الشمالية على سوق السيور الناقلة العلوية بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بالتبني المتزايد للأتمتة الصناعية وأنظمة مناولة المواد المتقدمة في قطاعات التصنيع والخدمات اللوجستية.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق ناقلات النقل العلوية العالمية ، مدفوعة بتوسع الصناعات التحويلية، وزيادة الاستثمارات في الخدمات اللوجستية وأتمتة المستودعات، والتواجد المتزايد لمراكز الإنتاج الصناعي في دول مثل الصين والهند واليابان وكوريا الجنوبية.

- استحوذت ناقلات العربات ذات العوارض الفولاذية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بتصميمها الهيكلي المتين وقدرتها على تحمل الأحمال الصناعية الثقيلة عبر خطوط الإنتاج. تُستخدم هذه الناقلات على نطاق واسع في صناعات السيارات والصناعات التحويلية الثقيلة لنقل المكونات والتجميعات الضخمة. إن متانتها وقدرتها العالية على تحمل الأحمال وعمرها التشغيلي الطويل تجعلها الحل الأمثل للبيئات الصناعية الصعبة. إضافةً إلى ذلك، فإن سهولة دمجها مع البنية التحتية التصنيعية القائمة تُعزز اعتمادها.

نطاق التقرير وتجزئة سوق السيور الناقلة العلوية

|

صفات |

رؤى رئيسية حول سوق ناقلات الهواء العلوية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة ويستفاليا تكنولوجيز (الولايات المتحدة) |

|

فرص السوق |

• زيادة تبني الأتمتة الصناعية |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وإنتاج الشركات وقدرتها الإنتاجية الممثلة جغرافيًا، وتخطيطات شبكة الموزعين والشركاء، وتحليلًا مفصلًا ومحدثًا لاتجاهات الأسعار، وتحليلًا لنقص سلسلة التوريد والطلب. |

اتجاهات سوق السيور الناقلة العلوية

"تزايد اعتماد أنظمة الأتمتة الصناعية وأنظمة مناولة المواد الذكية"

• يُساهم التحول المتزايد نحو الأتمتة الصناعية بشكلٍ كبير في تشكيل سوق أنظمة النقل العلوية، حيث يسعى المصنّعون بشكلٍ متزايد إلى إيجاد حلول فعّالة لنقل المواد عبر خطوط الإنتاج. تُتيح أنظمة النقل العلوية تبسيط العمليات، والحدّ من المناولة اليدوية، وتحسين الإنتاجية في مختلف الصناعات، مثل صناعة السيارات، وتصنيع الأغذية، والتصنيع بشكل عام. كما أن قدرتها على تحسين استخدام مساحة الأرضية ودعم حركة المواد المستمرة تُشجع على اعتمادها على نطاق أوسع في مرافق الإنتاج الحديثة.

• يُسهم الطلب المتزايد على عمليات التخزين والخدمات اللوجستية الفعّالة في تسريع نشر أنظمة النقل العلوية في مراكز التوزيع ومرافق التجارة الإلكترونية. ومع توسع الشركات في شبكات التخزين والتنفيذ، توفر أنظمة النقل العلوية طريقة موثوقة للتعامل مع كميات كبيرة من البضائع مع تقليل التأخيرات التشغيلية إلى أدنى حد. ويتجلى هذا التوجه بوضوح في المستودعات الآلية حيث تُدمج أنظمة النقل مع أنظمة الروبوتات وإدارة المخزون.

• تُحدث التطورات التكنولوجية، مثل أجهزة الاستشعار الذكية وأدوات الصيانة التنبؤية وأنظمة المراقبة المدعومة بتقنية إنترنت الأشياء، تحولاً جذرياً في عمليات النقل العلوي. تُمكّن هذه الابتكارات من تتبع أداء المعدات في الوقت الفعلي، وتقليل وقت التوقف، وتعزيز كفاءة النظام. كما يركز المصنّعون على تطوير أنظمة نقل موفرة للطاقة تُقلل من تكاليف التشغيل وتدعم مبادرات الاستدامة في المنشآت الصناعية.

على سبيل المثال، في عام 2024، قامت العديد من شركات تصنيع السيارات في ألمانيا والولايات المتحدة بتوسيع خطوط إنتاجها من خلال دمج أنظمة نقل علوية متطورة لتعزيز كفاءة التجميع وتبسيط حركة المكونات. وقد ساهم هذا التطبيق في تحسين إنتاجية التصنيع وتقليل الاختناقات التشغيلية. تم نشر هذه الأنظمة في مصانع تجميع المركبات ووحدات تصنيع المكونات، مما دعم زيادة حجم الإنتاج وتحسين إدارة سير العمل.

مع استمرار نمو الطلب على السيور الناقلة العلوية، يعتمد التوسع المستدام للسوق على الابتكار التكنولوجي، وموثوقية النظام، وفعالية التكلفة في التركيب. يستثمر المصنّعون في البحث والتطوير لتصميم تكوينات مرنة للسيور الناقلة قادرة على التكيف مع بيئات صناعية متنوعة. كما تُركز الجهود على تحسين متانة النظام، وخفض تكاليف الصيانة، وتعزيز التكامل مع منصات التصنيع الرقمي.

ديناميكيات سوق السيور الناقلة العلوية

السائق

"تزايد الطلب على أنظمة مناولة المواد الفعالة والأتمتة الصناعية"

• يُعدّ تزايد الطلب على حلول مناولة المواد الفعّالة محركًا رئيسيًا لسوق السيور الناقلة العلوية. وتتبنى الصناعات أنظمة النقل الآلية لتحسين كفاءة العمليات، وتقليل الاعتماد على العمالة، وتعزيز سلامة مكان العمل. وتتيح السيور الناقلة العلوية نقل المكونات بسلاسة عبر مناطق الإنتاج، مما يُسرّع عمليات المعالجة ويُبسّط عمليات التصنيع.

• يؤثر توسع الأنشطة التصنيعية في قطاعات متنوعة، كقطاع السيارات والإلكترونيات وتصنيع الأغذية والسلع الاستهلاكية، على نمو السوق. تدعم السيور الناقلة العلوية التدفق المستمر للمنتجات والتعامل الفعال مع المواد الثقيلة أو الضخمة، مما يحسن الإنتاجية ويقلل من اضطرابات العمليات. كما أن الحاجة إلى عمليات إنتاج مُحسّنة ومستويات إنتاج أعلى تُسرّع من تبني هذه التقنية في المنشآت الصناعية.

تستثمر الشركات الصناعية بنشاط في تقنيات الأتمتة لتحديث مصانع الإنتاج وتعزيز قدرتها التنافسية. وتشمل هذه الاستثمارات دمج أنظمة النقل العلوية مع الروبوتات، وحلول التخزين الآلية، ومنصات المراقبة الرقمية. تُمكّن هذه التطورات الشركات المصنعة من تحقيق دقة ومرونة تشغيلية أكبر مع خفض تكاليف الإنتاج الإجمالية.

على سبيل المثال، في عام 2023، قامت العديد من المصانع في اليابان وكوريا الجنوبية بتحديث بنيتها التحتية الإنتاجية من خلال تركيب أنظمة نقل علوية آلية لدعم الإنتاج بكميات كبيرة. وقد حسّنت هذه الأنظمة كفاءة سير العمل، وقللت من المناولة اليدوية للمواد، وعززت إنتاجية المنتجات في جميع مراحل عمليات التجميع. كما أتاحت هذه التحديثات تنسيقًا أفضل بين مختلف مراحل عملية التصنيع.

على الرغم من أن زيادة الأتمتة تدعم نمو السوق، إلا أن التوسع في استخدامها يعتمد على إدارة تكاليف التركيب، ومتطلبات تخصيص النظام، وتحديات التكامل التشغيلي. يجب على الشركات التركيز على تصميم أنظمة نقل قابلة للتطوير يمكن تكييفها بسهولة مع احتياجات الإنتاج المتغيرة. ستكون الاستثمارات في حلول هندسية متقدمة وتحسين تكامل النظام ضرورية للحفاظ على التوسع طويل الأجل في السوق.

ضبط النفس/التحدي

"تكلفة تركيب عالية وتكامل نظام معقد"

• لا تزال التكلفة المرتفعة نسبيًا لتركيب أنظمة النقل العلوية تشكل تحديًا رئيسيًا لنمو السوق، لا سيما بالنسبة للمؤسسات الصغيرة والمتوسطة. فقد يكون الاستثمار الأولي المطلوب لشراء المعدات وتصميم النظام وتعديلات المرافق كبيرًا. غالبًا ما تثني هذه العوائق المالية الشركات المصنعة الصغيرة عن تبني تقنيات مناولة المواد المتقدمة.

• تشكل تعقيدات تكامل الأنظمة تحديات أثناء التنفيذ. يجب تصميم أنظمة النقل العلوية بعناية لتتوافق مع تخطيطات الإنتاج الحالية والآلات وسير العمليات التشغيلية. أي خلل في التوافق قد يؤدي إلى انخفاض الكفاءة أو اضطرابات في العمليات أو تعديلات هندسية إضافية، مما يزيد من تكاليف المشروع وجداول التنفيذ.

تؤثر متطلبات الصيانة والتشغيل بشكل كبير على اعتماد أنظمة النقل العلوية. فالفحص الدوري واستبدال المكونات ومعايرة النظام ضرورية لضمان الأداء الموثوق. وقد تتطلب أنشطة الصيانة هذه خبرة فنية متخصصة وفترات توقف مجدولة، مما قد يؤثر على كفاءة الإنتاج إذا لم تتم إدارتها بشكل سليم.

على سبيل المثال، في عام 2024، أبلغت العديد من المصانع في جنوب شرق آسيا عن تأخيرات في اعتماد أنظمة النقل العلوية بسبب ارتفاع تكاليف التركيب والتحديات المرتبطة بدمج معدات الأتمتة الجديدة مع البنية التحتية الإنتاجية القديمة. وقد أدت هذه العوامل أيضًا إلى زيادة التكاليف التشغيلية وتطلبت تعديلات هندسية إضافية لضمان التوافق.

• يتطلب التصدي لهذه التحديات تصميم أنظمة فعّالة من حيث التكلفة، وقدرات تكامل محسّنة، وخدمات دعم فني متطورة. ويركز المصنّعون على أنظمة النقل المعيارية التي تُسهّل التركيب وتقلل من تعديلات البنية التحتية. كما أن تعزيز برامج التدريب ودعم ما بعد البيع سيساعد المؤسسات على تحقيق أقصى استفادة تشغيلية من تقنيات النقل العلوي، ورفع معدلات تبنيها في مختلف القطاعات.

نطاق سوق السيور الناقلة العلوية

يتم تقسيم السوق على أساس نوع المنتج، والتطبيق، والوظيفة، والتكنولوجيا، والسعة، والوزن، وقناة البيع، ودرجة الأتمتة.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق السيور الناقلة العلوية إلى سيور ناقلة ذات عوارض فولاذية، وسيور ناقلة مغلقة، وأنواع أخرى. وقد استحوذت سيور النقل ذات العوارض الفولاذية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بتصميمها الهيكلي المتين وقدرتها على تحمل الأحمال الصناعية الثقيلة عبر خطوط الإنتاج. تُستخدم هذه السيور الناقلة على نطاق واسع في صناعات السيارات والصناعات التحويلية الثقيلة لنقل المكونات والتجميعات الضخمة. إن متانتها وقدرتها العالية على تحمل الأحمال وعمرها التشغيلي الطويل تجعلها الحل الأمثل للبيئات الصناعية الصعبة. إضافةً إلى ذلك، فإن سهولة دمجها مع البنية التحتية التصنيعية القائمة تُعزز من اعتمادها.

من المتوقع أن يشهد قطاع ناقلات المسارات المغلقة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على أنظمة مناولة المواد المدمجة والفعالة والتي لا تتطلب صيانة كبيرة. توفر هذه الناقلات حركة أكثر سلاسة، وضوضاء أقل، ومستوى أمان أعلى مقارنةً بأنظمة المسارات المفتوحة. كما يحمي تصميمها المغلق المكونات المتحركة من الغبار والتلوث، مما يجعلها مناسبة لقطاعات صناعية متنوعة مثل تصنيع الأغذية والإلكترونيات والأدوية. ويُسهم التركيز المتزايد على مرافق الإنتاج الآلية في دعم نمو هذا القطاع.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق السيور الناقلة العلوية إلى قطاعات البناء والصناعة والنفط والغاز والنقل وغيرها. وقد استحوذ القطاع الصناعي على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد استخدام أنظمة مناولة المواد الآلية في المصانع. تُستخدم السيور الناقلة العلوية على نطاق واسع لنقل المكونات والتجميعات والمنتجات النهائية عبر مختلف مراحل الإنتاج. تُسهم هذه الأنظمة في تحسين استغلال مساحة الأرضية ورفع كفاءة التشغيل في المنشآت الصناعية الكبيرة. كما يُعزز الطلب المتزايد على الإنتاجية العالية وتبسيط عمليات التصنيع نمو هذا القطاع.

من المتوقع أن يشهد قطاع النقل أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الحاجة إلى عمليات مناولة البضائع والخدمات اللوجستية بكفاءة عالية. وقد ساهم التوسع السريع للتجارة الإلكترونية وشبكات التوزيع في زيادة الطلب على حلول النقل الآلية في المستودعات ومراكز الخدمات اللوجستية. وتساعد أنظمة النقل العلوية على تحسين سرعة معالجة الطلبات، وتقليل العمل اليدوي، وتعزيز دقة العمليات في بيئات النقل والخدمات اللوجستية.

• حسب الوظيفة

استنادًا إلى الوظيفة، يُقسّم سوق السيور الناقلة العلوية إلى أربعة أقسام رئيسية: ربط العمليات، وفصل العمليات، والتخزين المؤقت، والفرز والتسلسل. وقد استحوذ قسم ربط العمليات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بدوره المحوري في ربط مراحل متعددة من عمليات الإنتاج. تُمكّن هذه الأنظمة من تدفق المنتجات بشكل مستمر بين محطات العمل، وتُساعد في إزالة الاختناقات في عمليات التصنيع. ومن خلال ضمان التنسيق السلس بين مراحل الإنتاج المختلفة، تُحسّن سيور ربط العمليات الإنتاجية وتُقلّل من التأخيرات التشغيلية. كما يُعزّز استخدامها الواسع في صناعة السيارات والإلكترونيات هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الفرز والتسلسل أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على حلول الفرز الآلي في مرافق الخدمات اللوجستية والتخزين. تُمكّن هذه الأنظمة من تنظيم المنتجات وتسلسلها بدقة، مما يضمن كفاءة تنفيذ الطلبات ومعالجة الشحنات. كما يُشجع النمو السريع لمراكز توزيع التجارة الإلكترونية الشركات على تبني أنظمة نقل متطورة قادرة على التعامل بكفاءة مع كميات كبيرة من الطرود.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق السيور الناقلة العلوية إلى نظام فرز الأكياس ونظام النقل الحرّ. وقد استحوذ نظام النقل الحرّ على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بمرونته التشغيلية وقدرته على تحريك الحوامل بشكل مستقل على طول مسار الناقل. تتيح هذه التكنولوجيا تشغيل عمليات متعددة في وقت واحد دون انقطاع تدفق الإنتاج الكلي. تُستخدم أنظمة النقل الحرّ على نطاق واسع في خطوط تجميع السيارات، وورش الطلاء، وبيئات التصنيع الصناعية حيث تُعدّ حركة المنتج المُتحكّم بها أمرًا بالغ الأهمية.

من المتوقع أن يشهد قطاع فرز الأكياس أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل تزايد استخدامه في مراكز تلبية طلبات التجارة الإلكترونية ومرافق التوزيع بالتجزئة. تُمكّن أنظمة فرز الأكياس من التعامل بكفاءة مع المنتجات خفيفة الوزن والعبوات الصغيرة، مع تحقيق أقصى استفادة من سعة التخزين والفرز. كما أن قدرتها على دعم الفرز عالي السرعة وتوجيه المنتجات بدقة تجعلها مناسبة لعمليات الخدمات اللوجستية الآلية الحديثة.

• حسب الطاقة الاستيعابية

استنادًا إلى السعة، يُقسّم سوق السيور الناقلة العلوية إلى ثلاث فئات: حتى 1000 قطعة/ساعة، ومن 1000 إلى 10000 قطعة/ساعة، وأكثر من 10000 قطعة/ساعة. وقد استحوذت فئة 1000-10000 قطعة/ساعة على الحصة الأكبر من إيرادات السوق في عام 2025، نظرًا لملاءمتها للعمليات الصناعية المتوسطة والكبيرة. توفر هذه الأنظمة الناقلة إنتاجية عالية مع الحفاظ على فعالية التكلفة لمرافق التصنيع والتخزين. وبفضل أدائها المتوازن، تُستخدم على نطاق واسع في صناعات السيارات والإلكترونيات والسلع الاستهلاكية.

من المتوقع أن يشهد قطاع مناولة المواد الذي يزيد عن 10000 صنف/ساعة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على أنظمة مناولة المواد عالية الإنتاجية في مراكز الخدمات اللوجستية الكبيرة والمستودعات الآلية. ومع استمرار نمو التجارة الإلكترونية وحجم التجارة العالمية، تستثمر الشركات في حلول النقل عالية السعة لإدارة كميات كبيرة من المنتجات بكفاءة وتقليل وقت معالجة الطلبات.

• حسب الوزن

يُقسّم سوق السيور الناقلة العلوية، بناءً على الوزن، إلى فئات: 0-3 كجم، 3-5 كجم، 5-10 كجم، 10-20 كجم، و20-50 كجم. وقد استحوذت فئة 10-20 كجم على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً باستخدامها الواسع في عمليات التصنيع الصناعية التي تتطلب نقل مكونات متوسطة الوزن بشكل متكرر. تدعم أنظمة السيور الناقلة العلوية المصممة لهذا النطاق الوزني مناولة قطع غيار السيارات، والتجميعات الميكانيكية، ومكونات المعدات الصناعية بكفاءة عالية. كما أن قدرتها على الحفاظ على تدفق مستمر للمنتجات يُعزز الإنتاجية في جميع خطوط التجميع.

من المتوقع أن يشهد قطاع المنتجات التي يتراوح وزنها بين 0 و3 كيلوغرامات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على مناولة المنتجات خفيفة الوزن في عمليات التجارة الإلكترونية والخدمات اللوجستية لتجارة التجزئة. وتتيح أنظمة النقل المصممة خصيصًا للمنتجات خفيفة الوزن فرز وتخزين ونقل الطرود الصغيرة بكفاءة عالية في مراكز التوزيع الآلية. كما يُسهم النمو السريع لتجارة التجزئة عبر الإنترنت وخدمات توصيل الطرود في دعم توسع هذا القطاع.

• حسب قناة البيع

استنادًا إلى قنوات البيع، ينقسم سوق السيور الناقلة العلوية إلى قسمين: البيع المباشر والبيع عبر المقاولين الرئيسيين. وقد استحوذ قسم البيع المباشر على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتفضيل المشترين الصناعيين شراء أنظمة السيور الناقلة مباشرةً من المصنّعين. يتيح الشراء المباشر إمكانية تخصيص أفضل، ودعمًا فنيًا مُحسّنًا، وخدمات صيانة طويلة الأجل. كما يسمح للشركات بإقامة شراكات قوية مع مصنّعي المعدات لضمان كفاءة أداء النظام وموثوقيته.

من المتوقع أن يشهد قطاع المقاولين الرئيسيين أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجة لتزايد عدد مشاريع تطوير البنية التحتية الصناعية والمرافق. غالباً ما يدمج المقاولون أنظمة النقل كجزء من حلول الأتمتة ومناولة المواد الأوسع نطاقاً في المصانع ومرافق الخدمات اللوجستية. يُسهّل هذا النهج إدارة المشاريع ويضمن تركيب الأنظمة بسلاسة ضمن المشاريع الصناعية الجديدة.

• حسب درجة الأتمتة

استنادًا إلى مستوى الأتمتة، يُقسّم سوق السيور الناقلة العلوية إلى يدوية، وشبه آلية، وآلية بالكامل. وقد استحوذت السيور الآلية بالكامل على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بالانتشار السريع لتقنيات التصنيع الذكي والأتمتة الصناعية. تُحسّن أنظمة النقل الآلية بالكامل كفاءة التشغيل، وتقلل التدخل البشري، وتعزز اتساق الإنتاج. كما أنها تدعم التكامل مع الروبوتات، وأجهزة الاستشعار، ومنصات المراقبة الرقمية لتمكين تتبع الأداء في الوقت الفعلي.

من المتوقع أن يشهد قطاع الأنظمة شبه الآلية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مع تحول الشركات الصغيرة والمتوسطة تدريجياً نحو الأتمتة. توفر هذه الأنظمة توازناً بين التحكم اليدوي وكفاءة التشغيل الآلي، مما يسمح للشركات بتحسين الإنتاجية مع إدارة تكاليف الاستثمار. كما أن التوسع المتزايد في استخدام حلول التصنيع المرنة يدعم نمو أنظمة النقل شبه الآلية.

تحليل إقليمي لسوق ناقلات الهواء العلوية

• هيمنت أمريكا الشمالية على سوق السيور الناقلة العلوية بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بالتبني المتزايد للأتمتة الصناعية وأنظمة مناولة المواد المتقدمة في قطاعات التصنيع والخدمات اللوجستية.

• تركز الصناعات في المنطقة بشدة على تحسين الكفاءة التشغيلية، وتحسين عمليات المستودعات، وتقليل العمل اليدوي من خلال حلول النقل الآلية

• ويدعم هذا الانتشار الواسع النطاق بنية تحتية صناعية قوية، واستثمارات كبيرة في تقنيات التصنيع، والتوسع السريع لمراكز توزيع التجارة الإلكترونية، مما يجعل أنظمة النقل العلوية عنصرًا أساسيًا في مرافق الإنتاج والخدمات اللوجستية الحديثة.

نظرة عامة على سوق ناقلات الهواء العلوية في الولايات المتحدة

استحوذ سوق السيور الناقلة العلوية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار السريع لتقنيات مناولة المواد الآلية في عمليات التصنيع والتخزين. وتستثمر الشركات بشكل متزايد في أنظمة السيور الناقلة لتحسين كفاءة الإنتاج وتبسيط العمليات اللوجستية. كما يُسهم وجود الصناعات التحويلية المتقدمة، والاستثمارات الكبيرة في الأتمتة، والطلب المتزايد على أنظمة إدارة المستودعات الفعّالة، في نمو السوق. بالإضافة إلى ذلك، يُسرّع توسع مراكز تلبية طلبات التجارة الإلكترونية في جميع أنحاء البلاد من اعتماد حلول السيور الناقلة عالية السعة.

نظرة عامة على سوق السيور الناقلة العلوية في أوروبا

من المتوقع أن يشهد سوق ناقلات النقل العلوية في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بزيادة الاستثمارات في الأتمتة الصناعية وتقنيات التصنيع المتقدمة. ويشجع التركيز المتزايد على تحسين كفاءة العمليات وتقليل وقت توقف الإنتاج الشركات على تبني أنظمة النقل الآلية. كما تُولي الصناعات الأوروبية اهتمامًا كبيرًا لحلول التصنيع الموفرة للطاقة والمستدامة، مما يدعم نشر تقنيات النقل الحديثة في مرافق الإنتاج ومراكز الخدمات اللوجستية.

نظرة عامة على سوق السيور الناقلة العلوية في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة النقل العلوية في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على أنظمة إدارة المستودعات والخدمات اللوجستية الآلية. ويشجع النمو السريع للتجارة الإلكترونية وشبكات التوزيع الشركات على الاستثمار في بنية تحتية متطورة لمناولة المواد. وتتبنى الشركات أنظمة النقل العلوية لتحسين الكفاءة التشغيلية، وتسريع إنجاز الطلبات، وخفض تكاليف العمالة في عمليات الخدمات اللوجستية والتصنيع.

نظرة عامة على سوق السيور الناقلة العلوية في ألمانيا

من المتوقع أن يشهد سوق ناقلات النقل العلوية في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بقاعدة صناعية قوية وقدرات تصنيعية متقدمة. وتُعد ألمانيا رائدة عالميًا في صناعة السيارات والإنتاج الصناعي، حيث تلعب أنظمة مناولة المواد الآلية دورًا محوريًا في دعم عمليات التجميع بكفاءة. كما يُسهم التوسع المتزايد في تبني تقنيات الثورة الصناعية الرابعة ومفاهيم المصانع الذكية في زيادة الطلب على أنظمة ناقلات النقل العلوية في مختلف مرافق التصنيع.

نظرة عامة على سوق ناقلات الهواء العلوية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة النقل العلوية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتصنيع السريع، وتوسع قطاعات الإنتاج، وزيادة الاستثمارات في أتمتة المستودعات في دول مثل الصين واليابان والهند. ويشجع الطلب المتزايد على عمليات الإنتاج الفعالة وتحسين العمليات اللوجستية الشركات على تطبيق أنظمة النقل الآلية. كما يدعم نمو قطاع التجارة الإلكترونية في المنطقة وتوسع مرافق التصنيع واسعة النطاق نمو السوق.

نظرة عامة على سوق السيور الناقلة العلوية في اليابان

من المتوقع أن يشهد سوق السيور الناقلة العلوية في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل تقنيات التصنيع المتقدمة في البلاد واهتمامها الكبير بالأتمتة. وتستثمر الصناعات اليابانية باستمرار في أنظمة مناولة المواد المبتكرة لتحسين كفاءة الإنتاج وجودة المنتجات. كما يدعم دمج أنظمة السيور الناقلة مع الروبوتات ومنصات التصنيع الذكية تطوير مرافق إنتاج مؤتمتة بالكامل في مختلف القطاعات.

نظرة عامة على سوق السيور الناقلة العلوية في الصين

استحوذ سوق السيور الناقلة العلوية في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى النمو الصناعي السريع الذي تشهده البلاد وتوسع عمليات التصنيع واسعة النطاق. وقد أصبحت الصين مركزًا صناعيًا رئيسيًا لقطاعات السيارات والإلكترونيات والسلع الاستهلاكية، حيث تُعد أنظمة مناولة المواد الفعالة ضرورية للحفاظ على مستويات إنتاج عالية. كما أن زيادة الاستثمارات في المصانع الذكية وأتمتة المستودعات والبنية التحتية اللوجستية تُسهم في زيادة اعتماد أنظمة السيور الناقلة العلوية في جميع أنحاء البلاد.

حصة السوق للناقلات العلوية

تتصدر شركات راسخة صناعة السيور الناقلة العلوية، بما في ذلك:

• شركة ويستفاليا تكنولوجيز (الولايات المتحدة)

• شركة شيفر سيستمز إنترناشونال (ألمانيا)

• شركة إيمرسون إلكتريك (الولايات المتحدة)

• شركة ديماتيك (الولايات المتحدة)

• شركة كونتيننتال (ألمانيا)

• شركة باستيان سوليوشنز (الولايات المتحدة)

• شركة سومي كونفيور بيلتينغز (الهند)

• مجموعة تي جي دبليو لوجستيكس (النمسا)

• شركة فايفز (فرنسا)

• شركة سيمنز (ألمانيا)

• شركة هانيويل إنتليجريتد (الولايات المتحدة)

• شركة فاندرلاند إندستريز (هولندا) •

شركة

إنفاتا إنترالوجيستيكس (الولايات المتحدة)

• شركة تايكيشا ( اليابان) • شركة دايفوكو (اليابان)

• شركة سويسلوغ هولدينغ (سويسرا)

• شركة كونفيور سيستمز (المملكة المتحدة)

• شركة فينيكس كونفيور بيلت سيستمز (ألمانيا)

• شركة خاري أغرو - ميك إندستريز (الهند)

آخر التطورات في سوق ناقلات الهواء العلوية العالمية

- في مايو 2025، كشفت شركة سيمنز، قسم ابتكار المنتجات، خلال مؤتمر أوتوميت 2025، عن أنظمة ذكاء اصطناعي متطورة لأتمتة العمليات الصناعية، بهدف تعزيز كفاءة التشغيل في المصانع. تعمل هذه الأنظمة المدعومة بالذكاء الاصطناعي على تحسين مسارات العمل، وتمكين الصيانة التنبؤية، ورفع أداء الأنظمة في بيئات النقل الآلي ومناولة المواد. ومن المتوقع أن يدعم هذا الابتكار تحسينات كبيرة في الإنتاجية ويقلل من وقت التوقف في أنظمة الإنتاج الآلية. ويعزز هذا التطور تبني تقنيات الأتمتة الذكية في سوق أنظمة النقل العلوية.

- في مايو 2025، أطلقت شركة يونيفرسال روبوتس، ضمن فعاليات إطلاق منتجاتها، الروبوت التعاوني UR15 المصمم للتكامل مع أنظمة النقل العلوية والمثبتة في الأسقف في المنشآت المؤتمتة. يُحسّن هذا الروبوت عمليات الالتقاط والوضع، ويساعد المصنّعين على تحقيق دورات إنتاج أسرع وكفاءة إنتاجية أعلى. كما يُعزز تكامله مع أنظمة النقل مرونة الأتمتة ويُقلل من الاختناقات التشغيلية في بيئات التصنيع والخدمات اللوجستية. يدعم هذا الإطلاق التوجه المتزايد نحو استخدام الروبوتات التعاونية في عمليات مناولة المواد المؤتمتة.

- في أبريل 2025، قامت شركة بريميو، المتخصصة في تنفيذ التكنولوجيا، بتطبيق نظام تخزين واسترجاع آلي (ASRS) مدعومًا بجهاز الكمبيوتر المدمج RCO-3000 لصالح شركة عالمية للتجارة الإلكترونية. يُحسّن هذا النظام كفاءة نقل الحاويات العلوية ويزيل الاختناقات التشغيلية في عمليات الخدمات اللوجستية للمستودعات. ومن خلال تعزيز أداء النظام وقدرات معالجة البيانات، يُعزز هذا التطبيق بنية الأتمتة في المستودعات. ويساهم هذا التطور في زيادة الطلب على حلول الأتمتة المتكاملة في مراكز الخدمات اللوجستية والتوزيع.

- في مارس 2025، أدخلت شركة سيمنز، قسم تطوير التكنولوجيا، وحدات تحكم منطقية قابلة للبرمجة افتراضية (PLCs) في مصنع أودي لدعم الأتمتة المُعرّفة بالبرمجيات للمعدات الصناعية. تُعزز وحدات التحكم المنطقية الافتراضية التحكم والمرونة في أنظمة مناولة المواد الآلية، مثل عمليات النقل. يُمكّن هذا الابتكار من تحسين المراقبة وقابلية التوسع وإدارة النظام بكفاءة في بيئات التصنيع الذكية. من المتوقع أن يُسرّع اعتماد أنظمة التحكم المُدارة بالبرمجيات التحول الرقمي في سوق النقل العلوي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.