Global Pacs And Ris Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.36 Billion

USD

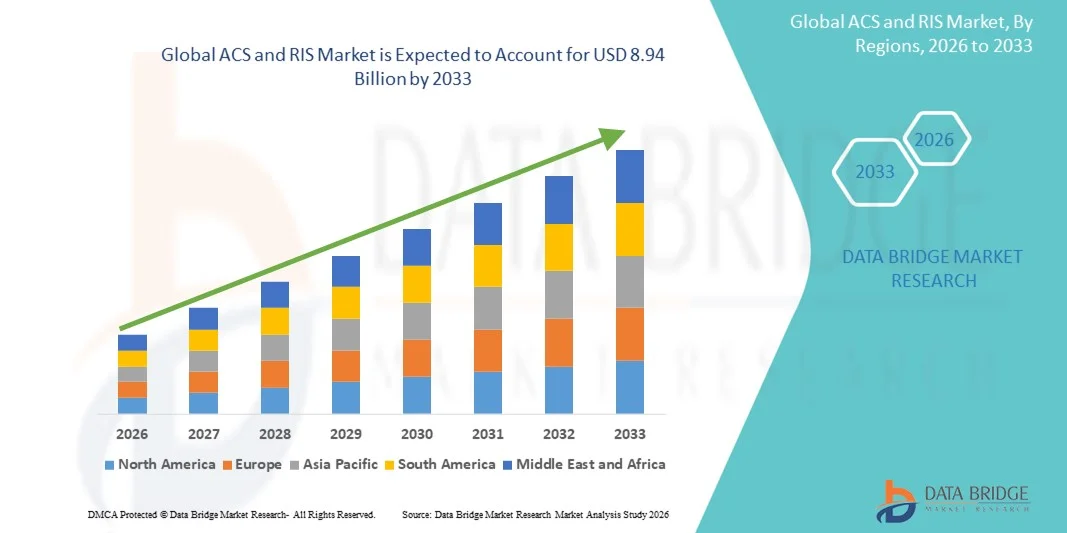

8.94 Billion

2025

2033

USD

5.36 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.36 Billion | |

| USD 8.94 Billion | |

| % | |

|

تقسيم سوق أنظمة أرشفة الصور والاتصالات (PACS) وأنظمة معلومات الأشعة (RIS) العالمية، حسب المنتج (نظام أرشفة الصور والاتصالات (PACS)، ونظام معلومات الأشعة (RIS))، والمكونات (الأجهزة والبرامج والخدمات)، وطريقة النشر (عبر الإنترنت، أو عبر الحوسبة السحابية، أو في الموقع)، والمستخدمين النهائيين (المستشفيات، ومراكز التشخيص، والمعاهد البحثية والأكاديمية، ومراكز الجراحة الخارجية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم سوق ACS و PRIS و نظرة عامة؟

- حسب بيانات قاعدة البياناتوقُدِّر حجم سوقي الـ ACS وRIS بـ5.36 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك8.94 بليون دولار بحلول عام 2033, ما(أ) النسبة المئويةخلال الفترة التي

- ومما يغذي نمو السوق إلى حد كبير زيادة اعتماد الهياكل الأساسية المتقدمة لتكنولوجيا المعلومات في مجال الرعاية الصحية الصحية، والتقدم التكنولوجي السريع في التصوير التشخيصي وتدفق تدفقات العمل في مجال التصوير الإشعاعي والإشعاع، مما يؤدي إلى زيادة رقمنة المستشفيات ومراكز التشخيص ومرافق التصوير وزيادة تشغيلها آليا.

- وعلاوة على ذلك، فإن الطلب المتزايد على إدارة بيانات المرضى بكفاءة، وتبسيط تدفقات العمل، وتحسين دقة التشخيص، والتكامل السلس مع نظم المعلومات في المستشفيات، يعمل على إنشاء حلول لرابطة الدول الكاريبية ورابطة الدول المستقلة باعتبارها عناصر حاسمة الأهمية في تقديم الرعاية الصحية الحديثة. وهذه العوامل المتقاربة تعمل على التعجيل باستيعاب حلول رابطة الدول الكاريبية وهيئة البحوث البحثية الآسيوية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

سوق الحجم و توقّر

- قيمة السوق العالمية(بملايين دولارات الولايات المتحدة

- القيمة السوقية المتوقعة (2033)المبلغ: 8.94 بليون

- )٢٠٢٦-٢٠٣٣(: 6.61%

تحليل المركز الدولي للآكسس والسجلات

- وتشكل هذه المراكز وهيئة PRIS، اللتان تمكنان من حفظ الصور الآلية، وإدارة تدفق العمل، والإبلاغ، وتبادل البيانات السلسة عبر إدارات الأشعة، عنصرين حيويين متزايدين في الهياكل الأساسية الحديثة لتكنولوجيا المعلومات في مجال الرعاية الصحية الصحية في المستشفيات ومراكز التشخيص نظرا لقدرتها على تحسين الكفاءة التشغيلية، ودقة التشخيص، وتنسيق رعاية المرضى

- ويؤجج الطلب المتزايد على الحلول المتعلقة برابطة الدول الكاريبية ورابطة الدول الأفريقية وحلول معهد بحوث الفضاء الآسيوي أساساً ارتفاع حجم إجراءات التصوير الطبي، وتزايد اعتماد الأشعة الرقمية، وزيادة التركيز على تحسين تدفق العمل، والحاجة إلى نظم متكاملة تدعم التشغيل المتبادل مع منصاته، ونظام إدارة المخاطر البيئية، ونظام تقييم النظم الحاسوبية

- وتهيمن أمريكا الشمالية على سوقي رابطة البلدان الكاريبية ورابطة أمريكا الشمالية، حيث بلغت حصة أكبر حصة من الإيرادات 38.6 في المائة تقريباً في عام 2025، مدعومة بالهياكل الأساسية المتقدمة للرعاية الصحية، وباعتمادها بدرجة عالية.رقمية:: الوجود القوي لأكبر بائعين في مجال تكنولوجيا المعلومات في مجال الرعاية الصحية، والتنفيذ الواسع النطاق لنظم المعلومات الإشعاعية المتكاملة عبر المستشفيات وشبكات التصوير في الولايات المتحدة وكندا

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق آسيا ومنطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة، حيث سجلت معدلاً قوياً لصافياً للأرصدة السمكية في وسط أفريقيا يبلغ نحو 9.8 في المائة، مدفوعاً بتوسيع الهياكل الأساسية للرعاية الصحية، وارتفاع أحجام الصور التشخيصية، وزيادة الاستثمارات في تكنولوجيا المعلومات في مجال الرعاية الصحية، وسرعة اعتماد حلول صحية رقمية في بلدان مثل الصين والهند وجنوب شرق آسيا.

- ويهيمن القطاع الخاص من هذه الفئة على أكبر حصة من إيرادات السوق تبلغ نحو 61.4 في المائة في عام 2025، ويحرك ذلك سرعة رقمنة التصوير الطبي وتزايد حجم إجراءات التشخيص في جميع أنحاء العالم.

التقرير عن النطاق والجمعية والجمعية

|

الصفات الأولى |

ACCS وRIS مفاتيح الأسواق |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق ACS و PRIS؟

توسيع الهياكل الأساسية الأمنية المتكاملة والمنتظمة

- وثمة اتجاه هام ومتسارع في السوق العالمية لرابطة الدول الكاريبية ورابطة الدول الجزرية الدولية لرابطة الدول الكاريبية ورابطة الدول المستقلة يتمثل في زيادة نشر نظم متكاملة لمراقبة الدخول وحلول مشتركة بين الاتصالات اللاسلكية عبر البيئات السكنية والتجارية والصناعية والبيئات المتعلقة بالهياكل الأساسية السكنية والتجارية والصناعية والعامة من أجل تعزيز أمن المحيط الخارجي ورصده وتحكم الدخول إليه.

- وعلى سبيل المثال، فإن المجمعات التجارية الكبيرة النطاق ومراكز النقل والتطورات السكنية المتعددة المستضافات في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، تعتمد بصورة متزايدة منصات متكاملة لرابطة الدول الكاريبية ورابطة الدول المستقلة لإدارة نقاط الدخول والاتصال بالزائرين والعمليات الأمنية المركزية بكفاءة أكبر

- ويمكِّن تقارب المركز الآسيوي للخدمات الإدارية ودائرة البحوث الإقليمية مع نظم إدارة المباني ومنصات المراقبة المنظمات من تبسيط إجراءات الحصول على تصاريح الدخول، وتحسين الوعي بالأوضاع السائدة، والحد من التدخلات الأمنية اليدوية

- ويتيح الاعتماد المتزايد لحلول المركز الإقليمي للشبكات القائمة على الشبكة والقائمة على استخدام IP وحلول نظام المعلومات الإقليمية لإدارة مركزية عبر مواقع متعددة، مما يدعم إمكانية توسيع نطاق المشاريع التي لديها مرافق موزعة جغرافياً

- إن هذا التحول نحو البنية الأساسية الأمنية المركزية والقابلة للتشغيل المتبادل هو إعادة تشكيل التوقعات حول سلامة المرافق، والكفاءة التشغيلية، والامتثال التنظيمي. ونتيجة لذلك، يعمل مقدمو الحلول الأمنية العالمية على توسيع نطاق حافظاتهم الخاصة برابطة الدول المستقلة ورابطة الدول المستقلة لدعم النشر المتعدد المواقع، والتشغيل المتبادل للنظام، وتحديث البنية الأساسية على الأمد البعيد.

- الطلب على الحلول الموثوقة والقابلة للقياس والمتكاملة والقابلة للقياس والمتكاملة لرابطة الدول الكاريبية ورابطة الدول الجزرية الصغيرة النامية والحلول المتعلقة بمؤشرات نظم المعلومات المتعلقة بالمؤشرات العالمية يتزايد باطراد عبر كل من القطاعين العام والخاص على حد سواء مع إعطاء المنظمات أولوية قوية لإدارة الوصول إلى المعلومات وقدرات الاتصال في الوقت الحقيقي

جمعية CCS وRIS سوق ديناميات

سائق

الطلب على تعزيز الأمن وتحديث الهياكل الأساسية

- وتشكل الحاجة المتزايدة إلى تأمين الهياكل الأساسية البالغة الأهمية، والمرافق التجارية، والمجمعات السكنية، والمباني الحكومية، محركاً رئيسياً يحفز الطلب على حلول المركز ومعهد البحوث الزراعية الدولية في جميع أنحاء العالم.

- فعلى سبيل المثال، في عام 2024، أعلنت عدة سلطات مطارات ومشغلي مرور عابر عام عبر أوروبا وآسيا عن رفع مستوى نظم مراقبة الدخول والوصلات الداخلية فيها لتعزيز البروتوكولات الأمنية وتحسين سلامة المسافرين ودعم نمو الأسواق

- كما أن زيادة التوسع الحضري، وزيادة تشييد المباني التجارية الذكية، وتوسيع المرافق الصناعية، والإسراع أكثر في اعتماد نظم ACS وRIS

- تقوم الحكومات والهيئات التنظيمية عبر المناطق بإنفاذ معايير امتثال أكثر صرامة في مجالي الأمن والوصول إلى معايير الامتثال، مما يدفع المنظمات إلى الاستثمار في نظم حديثة لمراقبة الدخول والاتصالات

- وبالإضافة إلى ذلك، لا تزال الحاجة إلى مراقبة الدخول وإدارة الزوار وتأمين الاتصالات الداخلية في مرافق الرعاية الصحية والمؤسسات التعليمية ومجمعات الشركات تدفع بالتوسع العالمي في سوقي المركز الآسيوي لصحة

التعرّض/التحديي

تكاليف التنفيذ المرتفعة وتكامل النظام

- ولا تزال التكلفة الأولية المرتفعة المرتبطة بنشر حلول شاملة لرابطة الدول الكاريبية ومنظومة المعلومات الدولية المتعلقة باستراتيجية المعلومات المتعلقة بالتسويق، بما في ذلك تركيب المعدات، وتكامل النظم، والصيانة، تشكل تحديا رئيسيا أمام اعتماد الأسواق على نطاق أوسع

- فعلى سبيل المثال، كثيراً ما تؤخر المؤسسات الصغيرة والمتوسطة الحجم في الاقتصادات الناشئة تنفيذ النظم المتقدمة لمؤشرات المركز الآسيوي للمؤشرات الجمركية ونظم معايير المعلومات القياسية لتقييدات الميزانية ومحدودية فرص الحصول على خدمات التركيب الماهرة

- ويمكن أن تؤدي متطلبات التكامل المعقدة مع الهياكل الأساسية الأمنية والنظم القديمة القائمة إلى زيادة وقت النشر والاضطرابات التشغيلية، مما يثبط سرعة الاعتماد

- كما أن تكاليف الصيانة المستمرة، وتحسينات النظم، والحاجة إلى موظفين مدربين لإدارة وتشغيل برامج المركز العربي للخدمات الاستشارية وبرامج معهد ERIS، إضافة إلى مجموع تكلفة الملكية

- والتغلب على هذه التحديات من خلال تصميم نظم نموذجية، ونماذج نشر فعالة من حيث التكلفة، وتحسين توافق النظم، وزيادة الوعي بالفوائد الأمنية الطويلة الأجل سيكون أمرا حاسما للنمو المطرد للسوق العالمية لرابطة الدول الكاريبية ورابطة الدول المستقلة

الـ CCS وRAS SAT

وتقسم السوق على أساس المنتج، والمكون، والنشر، والمستخدم النهائي.

- )

وعلى أساس المنتج، فإن سوق PACS و PRIS مقسمة إلى نظام لحفظ الصور والاتصالات ونظام للمعلومات المتعلقة بالإشعاعات، واستحوذت شريحة PACS على أكبر حصة من إيرادات السوق تبلغ نحو 61.4 في المائة في عام 2025، وذلك بسبب سرعة رقمنة التصوير الطبي وزيادة حجم إجراءات التصوير التشخيصية في جميع أنحاء العالم، ويمكِّن مركز PACS من تخزين الصور الطبية واسترجاعها وتقاسمها بكفاءة في جميع شبكات الرعاية الصحية، وتحسين كفاءة تدفق العمل والتعاون السريري، وتعتمد المستشفيات بشكل متزايد على مركز PACS لإدارة مجموعات بيانات صورية كبيرة من طرائق مثل CT، والرنين المغناطيسي، والأشعة السينية، والموجات فوق الصوتية، ويؤدي التكامل مع السجلات الصحية الإلكترونية وأدوات التصوير المتطور إلى زيادة تعزيز اعتماد نظام PASC، وقد أدى تزايد انتشار الأمراض المزمنة وشيخوخة السكان إلى زيادة الطلب على التصوير، وتعزيز هيمنة مركز PACS، بالإضافة إلى الولايات التنظيمية لحفظ السجلات الرقمية ودعم حفظ الصور على نطاق واسع، وتفضّل المستشفيات ومراكز التشخيص الكبيرة نظام PASS بسبب الترجيح والتشغيل البيني، كما أن التحسينات المستمرة، بما في ذلك تحليل الصور المعتمد من قبل منظمة العمل الدولية والتصوير المتطور تسهم أيضاًا في قيادة السوق المستدامة.

ومن المتوقع أن يشهد قسم البحوث والسياسات أسرع نظام تقييم المخاطر البيئية حيث بلغ حوالي 11.9 في المائة من عام 2026 إلى عام 2033، وذلك بسبب الحاجة المتزايدة إلى تبسيط إدارة تدفق العمل الإشعاعي ونظم جدولة المرضى. ويحسن هذا النظام الكفاءة التشغيلية من خلال التشغيل الآلي لتسجيل المرضى، وتحديد مواعيد المواعيد، والإبلاغ، وإعداد الفواتير، وتحليل البيانات. ويتطلب ارتفاع أحجام التصوير تنسيقاً أفضل بين علماء الأشعة، والتقنيين، والأطباء المحالين، وتسريع اعتماد نظام تقييم المخاطر. ويؤكد التحول إلى نماذج الرعاية الصحية القائمة على القيمة على تحسين تدفق العمل والحد من الأخطاء، مع تفضيل تنفيذ نظام تقييم المخاطر المؤسسية. ويعزز دمج هذا النظام مع نظام تقييم المخاطر البيئية ونظم المعلومات في المستشفيات اقتراح القيمة. وتتزايد الحلول القائمة على المسح السحابي بين المراكز التشخيصية الصغيرة والمتوسطة الحجم. وتزيد زيادة الاستثمارات في البنية الأساسية للإشعاع الرقمي عبر الاقتصادات الناشئة من دعم النمو السريع. كما أن الامتثال التنظيمي والإبلاغ عن الدقة يعززان أيضاً من تبني السياسات.

- العنصر العنصر

وعلى أساس العنصر، فإن سوق PACS وRIS مقسمة إلى برامج حاسوبية وبرامجيات وخدمات، وسيطر قطاع البرمجيات على السوق بحصة من الإيرادات تبلغ نحو 54.6 في المائة في عام 2025، مدفوعة بالدور المركزي لبرمجيات التصوير في إدارة الصور، والإبلاغ، والتحليل، والتكامل بين النظم، ويتيح برنامج PACS وبرنامج PRIS منصات برامجيات التشغيل الآلي لسير العمل، والوصول إلى الصور في الوقت الحقيقي، والتشغيل البيني عبر الإدارات. وتعزز الكفاءة السريرية ودقة التشخيص من خلال وظائف البرمجيات المتقدمة مثل التشخيصات بمساعدة فردية، والتصوير الثلاثي الأبعاد، والإبلاغ الآلي. وتعمل المستشفيات بشكل متزايد على إعطاء الأولوية لعمليات تحديث البرمجيات لدعم مبادرات التحول الرقمي. ويؤدي التحول نحو الحلول الحاسوبية القائمة على السحابة وعلى شبكة الإنترنت إلى زيادة تسريع وتيرة الاعتماد. كما أن التحديثات المستمرة، وخصائص الفضاء الحاسوبي، ومتطلبات الامتثال، تحافظ أيضاً على الطلب. وتؤدي قابلية استخدام البرمجيات إلى جعلها مناسبة للمستشفيات الكبيرة ومراكز التشخيص الأصغر. كما أن ابتكارات البائعين ونماذج الترخيص القائمة على الاشتراكات تزيد من تعزيز هيمنة البرمجيات.

ومن المتوقع أن يسجل قطاع الخدمات أسرع نسبة في سجل الخدمات الصحية بحوالي 12.7 في المائة من عام 2026 إلى عام 2033، ويغذيها الطلب المتزايد على التركيب والصيانة وتكامل النظم والتدريب والخدمات المدارة. ويلتمس مقدمو خدمات الرعاية الصحية خبرات أطراف ثالثة لإدارة الهياكل الأساسية المعقدة في إطار نظام تقييم الأداء في مجال الصحة ونظام المعلومات والاتصالات بكفاءة. وتؤدي الاستعانة بخدمات الاستعانة بمصادر خارجية إلى الحد من الأعباء التشغيلية وضمان التقيد بالزمن المحدد في تشغيل النظام والامتثال التنظيمي. ويزيد الاعتماد على الخدمات التي يديرها البائعون من جراء تزايد اعتماد عمليات النشر القائمة على السحابة. كما تؤدي هجرة البيانات وإدارة المعلومات الأمنية والتشغيل البيني إلى زيادة دفع الطلب على الخدمات. وتعتمد الأسواق الناشئة بشكل متزايد على مقدمي الخدمات بسبب محدودية الخبرة الداخلية في مجال تكنولوجيا المعلومات. وتساهم عقود الخدمات الطويلة الأجل ونماذج الإيرادات المتكررة في النمو المستدام. كما أن ارتفاع مستوى منظمة العفو الدولية وتقدم التحليلات في زيادة تعقيد الخدمات، مما يزيد الطلب.

- المجموع

وعلى أساس النشر، فإن سوق PACS و PRIS مقسمة إلى حلول قائمة على شبكة الإنترنت، قائمة على السحب، وعلى الواجهة، وعلى الواجهة. وقد هيمنة الجزء المخصص على السوق بحصة إيرادات تبلغ نحو 48.9 في المائة في عام 2025، مدفوعة بمتطلبات أمن البيانات القوية والسيطرة الكاملة على الهياكل الأساسية للتصوير. وتفضّل المستشفيات الكبيرة والمراكز الطبية الأكاديمية نظماً جاهزة لإدارة كميات الصور العالية بأقل قدر ممكن من التأخير. وتشجع الشواغل التنظيمية المتعلقة بخصوصية بيانات المرضى على تخزين البيانات في الموقع. وتدعم الاستثمارات القائمة في الهياكل الأساسية استمرار الهيمنة أيضاً. وتسمح الحلول الممهدة بالتكيف والتكامل السلس مع نظم تكنولوجيا المعلومات الداخلية. وتحبذ المرافق المصحوبة بميزانيات مستقرة الملكية الطويلة الأجل على نماذج الاشتراك. وتفضّل عمليات النشر العالية الأداء والموثوقية على التمهيد المناسبة لبيئات التصوير الحرجة في البعثات. وتحافظ هذه العوامل مجتمعة على قيادة القطاع.

ومن المتوقع أن يشهد الجزء القائم على السحب أسرع عدد من الحالات، حيث بلغ نحو 14.3 في المائة من عام 2026 إلى عام 2033، مدفوعا بالمرونة والقابلية للتدرج وكفاءة التكلفة. وتؤدي الحلول القائمة على السحب إلى تقليص الإنفاق الرأسمالي الأولي والتمكين من النشر السريع. ويدعم الوصول عن بعد إلى بيانات التصوير التعاون بين مجالي الإشعاع عن بعد والمواقع المتعددة. وتعتمد مراكز التشخيص الصغيرة والمتوسطة الحجم بشكل متزايد نظامي PACS وRIS على أساس السحب بسبب انخفاض متطلبات الصيانة. وتؤدي أوجه التقدم في مجال أمن الفضاء الإلكتروني وإصدار شهادات الامتثال إلى تحسين الثقة في نشر السحابات. كما يدعم اعتماد معهد البحوث الفلكية وتحليلات البيانات الضخمة قدرة السحابة على الارتفاع. وتحبذ الأسواق الناشئة الحلول السحابية للتغلب على القيود المفروضة على البنية التحتية. وهذه المزايا تعجل باعتماد السحابة على الصعيد العالمي.

- انت تنفيذ

واستناداً إلى المستعملين النهائيين، فإن سوق PACS و PRIS مقسمة إلى مستشفيات ومراكز تشخيصية ومعاهد بحثية وأكاديمية، ومراكز جراحية متنقلة، ويستأثر قطاع المستشفيات بأكبر حصة من إيرادات السوق تبلغ نحو 52.1 في المائة في عام 2025، وتقودها كميات كبيرة من الصور وإدارات شاملة لعلوم الإشعاع، وتعتمد المستشفيات على نظام PACS و PRIS في إدارة تدفقات التصوير المعقدة عبر تخصصات متعددة. ويعزز التكامل مع النظام الأوروبي لحقوق الإنسان، ونظام HES، والنظم المختبرية الكفاءة التشغيلية. ويؤدي تزايد قبول المرضى وانتشار الأمراض المزمنة إلى زيادة الطلب على التصوير التشخيصي. وتمتلك المستشفيات الكبيرة ميزانيات أعلى لتكنولوجيا المعلومات، وتدعم نشر النظم المتقدمة. كما تساهم المستشفيات التعليمية ومراكز الرعاية الثالثة في الهيمنة. ويعزز الامتثال التنظيمي ومتطلبات ضمان الجودة اعتماد النظام.

ومن المتوقع أن ينمو قطاع مراكز التشخيص عند أسرع مستويات النمو الذي بلغ 13.6 في المائة تقريباً من 2026 إلى 2033، وذلك بسبب توسيع مرافق التصوير المستقلة في جميع أنحاء العالم. ويدعم النمو الطلب المتزايد على خدمات التشخيص للمرضى الخارجيين. وتولي المراكز التشخيصية الأولوية للكفاءة، والإبلاغ السريع، وتحسين التكاليف، وتفضيل اعتماد نظام تقييم الأداء في المناطق الساحلية ونظام تقييم الأداء. وتؤدي الحلول القائمة على السحب إلى تمكين عمليات متعددة المواقع وسرعة التوسع. وزيادة برامج الفحص الوقائي إلى تعزيز أحجام التصوير. وتسمح التطورات التكنولوجية للمراكز الأصغر حجماً بالوصول إلى نظم من نوعية المشاريع. ويزيد النمو في الاقتصادات الناشئة من سرعة الطلب. وهذه العوامل مجتمعة تضع مراكز التشخيص باعتبارها القطاع الأسرع نمواً للمستعملين النهائيين.

تحليل إقليمي للأحوال والسجلات

- هيمنت أمريكا الشمالية على سوقي ACS وRIS بأكبر حصة من الإيرادات تبلغ نحو 38.6 في المائة في عام 2025، بدعم من الهياكل الأساسية المتقدمة للرعاية الصحية، وارتفاع مستوى اعتماد تكنولوجيات التصوير الرقمية، والوجود القوي لبائعي خدمات الرعاية الصحية الرائدة في تكنولوجيا المعلومات والاتصالات

- وشهدت المنطقة انتشاراً واسع النطاق في تنفيذ نظم متكاملة للاتصالات المتعلقة بالأرشيف ونظم معلومات عن الأشعة عبر المستشفيات ومراكز التشخيص وشبكات الرعاية الصحية الكبيرة.

- زيادة أحجام قياسات التصوير التشخيصية، والتركيز المتزايد على تحسين تدفق العمل، والدعم التنظيمي لعملية رقمنة الرعاية الصحية الصحية، هي عوامل أخرى تدفع إلى اعتماد حلول جمعية الدول الكاريبية ومعهد البحوث في جميع أنحاء الولايات المتحدة وكندا.

الولايات المتحدة الأمريكية ACS وRIS السوق

واستأثرت سوق رابطة الدول الكاريبية ورابطة الدول المستقلة بأكبر حصة من الإيرادات في أمريكا الشمالية في عام 2025، وذلك بفضل الاعتماد المبكر لحلول متقدمة لتكنولوجيا المعلومات في مجال التصوير الطبي والاختراق القوي لنظم المعلومات الإشعاعية على نطاق المؤسسة. وتدمج المستشفيات وشبكات التصوير في الولايات المتحدة بشكل متزايد بين المركز الدولي للبحوث والبحوث الإحصائية وسجلات الصحة الإلكترونية، ونظم حفظ الصور والاتصالات، والأدوات التشخيصية التي وضعتها الوكالة لتحسين الكفاءة التشغيلية والنتائج السريرية. كما أن استمرار الاستثمار في تحديث تكنولوجيا الرعاية الصحية، إلى جانب الطلب المتزايد على حلول التصوير المشترك بين العمليات والتصوير السحابي، يزيد من دعم نمو الأسواق.

منظمة CCS و RIS Assis CAst

ومن المتوقع أن تتوسع سوق آسيا والمحيط الهادئ ورابطة الدول المستقلة في أوروبا في ظل نظام مستقر لصحة الطفل أثناء الفترة المتوقعة، وذلك في المقام الأول بسبب زيادة مبادرات رقمنة الرعاية الصحية وتزايد الطلب على إدارة بيانات التصوير الطبي بكفاءة. ويعمل مقدمو الرعاية الصحية الأوروبيون بنشاط على الارتقاء بنظم الأشعة القديمة إلى منصات متكاملة لرابطة الدول الكاريبية ورابطة الدول المستقلة من أجل تعزيز دقة التشخيص، والحد من فترات الإبلاغ، وتحسين إمكانية الوصول إلى بيانات المرضى. ويلاحَظ النمو في المستشفيات العامة ومراكز التشخيص الخاصة والمؤسسات الأكاديمية، مدعومة بسياسات حكومية مواتية تشجع على تبني الصحة الرقمية.

المملكة المتحدة، ACS وRIS السوق

ومن المتوقع أن تنمو سوق ACS وRIS بالمملكة المتحدة في إطار نظام سجل مراجعة الحسابات الشاملة خلال الفترة المتوقعة، بدعم من مبادرات التحول الرقمي التي تقودها دائرة الصحة الوطنية وزيادة الاستثمارات في الهياكل الأساسية للتصوير التشخيصي، ويؤدي اعتماد نظم المعلومات الإشعاعية المركزية ومنصات التصوير المؤسسية إلى تحسين تقاسم البيانات بين مرافق الرعاية الصحية والحد من أوجه القصور التشغيلية، ويؤدي ارتفاع أعباء العمل التصويري، إلى جانب الحاجة إلى حلول موحدة وقابلة للتشغيل المشترك للإشعاع، إلى زيادة تسريع نشر نظم ACS وRIS في أنحاء البلد.

جمعية البلدان الأمريكية

ومن المتوقع أن تتوسع سوق الخدمات الصحية الألمانية وسوق الخدمات الدولية في ألمانيا في ظل قدر كبير من الكفاءة في الأداء العام خلال الفترة المتوقعة، وهو ما يغذيه الدعم الحكومي القوي لتحديث تكنولوجيا المعلومات في مجال الرعاية الصحية وتشديد البلاد على التشخيص الدقيق. ويتزايد اعتماد مقدمي الرعاية الصحية في ألمانيا لنظم معلومات إشعاعية متقدمة لدعم أحجام التصوير المرتفعة وسير العمل السريري المعقد. ويتزايد تعزيز التكامل بين الخدمات الصحية في ألمانيا وهيئة البحوث في آسيا مع أنظمة المعلومات في المستشفيات وأدوات التشخيص التي تعمل بقيادة الذكاء البنفسجي، بما يتفق مع تركيز ألمانيا على الإبداع، وأمن البيانات، ورعاية المرضى العالية الجودة.

رابطة CCS وRIS Assis Assskt

ومن المتوقع أن تكون سوق آسيا والمحيط الهادئ وسوق آسيا والمحيط الهادئ لرابطة البلدان الكاريبية لرابطة آسيا والمحيط الهادئ وسوق ريس أسرع المناطق نمواً خلال الفترة المتوقعة، حيث تسجلان سجلاً قوياً لسجلاً9.8%إن زيادة الاستثمارات في تكنولوجيا المعلومات في مجال الرعاية الصحية، وزيادة الوعي بالحلول الرقمية للتصوير، والمبادرات الحكومية التي تشجع رقمنة الرعاية الصحية، تعمل على التعجيل باعتماد نظم المعلومات الصحية الشاملة في المستشفيات ومراكز التشخيص. وتشهد بلدان مثل الصين والهند وبلدان جنوب شرق آسيا طلباً قوياً على نظم معلومات إشعاعية قابلة للقياس وفعالة من حيث التكلفة.

المركز الآسيوي للجمعية الدولية للكيمياء والقاعدة اليابانية لسوق

الواقع أن سوق آسيا ورابطة الدول الكاريبية ورابطة الدول المستقلة في اليابان تكتسب زخماً مطرداً بفضل نظام الرعاية الصحية المتقدم في البلاد والاستخدام العالي لإجراءات التصوير التشخيصية. ويتزايد اعتماد مقدمي الرعاية الصحية اليابانيين منصات متكاملة في إطار رابطة الدول الكاريبية ورابطة الدول المستقلة من أجل تحسين كفاءة تدفق العمل، وتعزيز دقة التشخيص، ودعم احتياجات السكان المسنين. والتركيز على قابلية التشغيل المتبادل، ودقة البيانات، والاندماج مع طرائق التصوير المتقدمة يقود إلى تبني مستمر عبر المستشفيات والعيادات المتخصصة.

ACS و PRS سوق

الواقع أن سوق الصين لرابطة الدول الكاريبية وهيئة البحوث الآسيوية استأثرت بأكبر حصة من الإيرادات في آسيا والمحيط الهادئ في عام 2025، بدعم من التوسع السريع في البنية الأساسية للرعاية الصحية وزيادة نشر تكنولوجيات التصوير الرقمي. والواقع أن العدد المتزايد من المستشفيات ومراكز التشخيص في البلاد، إلى جانب ارتفاع أحجام التصوير، يدفع الطلب على أنظمة قوية للاتصال الأرشيفي والمعلومات الإشعاعية. وبرامج تحديث الرعاية الصحية التي تقودها الحكومات وزيادة الاستثمارات من جانب بائعي تكنولوجيا المعلومات المحلية في مجال الرعاية الصحية إلى زيادة نمو الأسواق في الصين.

من هي الشركات الكبرى في سوق ACS و PRIS؟

وتتولى الشركات الراسخة في المقام الأول قيادة هذه الصناعة، ومن بينها:

- الرعاية الصحية)الولايات المتحدة الأمريكية(

- Siemens صحاء (ألمانيا)

- الرعاية الصحية)هولندا(

- شركة Fuginfilm Holds Corporation (اليابان)

- مجموعة أغفا - غيفارت (بلجيكا)

- شركة Canon Systs Corp (اليابان)

- الرعاية الصحية)الولايات المتحدة الأمريكية(

- شركة SectraB (السويد)

- شركة ماكيسون (الولايات المتحدة الأمريكية)

- الرعاية الصحية للتغيير (الولايات المتحدة الأمريكية)

- IBM W Wat W W Wat Watth (الولايات المتحدة الأمريكية)

- شركة Cerner CC (الولايات المتحدة الأمريكية)

- شركة Epic Systems Corporation (الولايات المتحدة الأمريكية)

- حلول الرعاية الصحية (الولايات المتحدة الأمريكية)

- الرعاية الصحية (كوريا الجنوبية)

- شركة نوفاراد (الولايات المتحدة الأمريكية)

- رامسوفت Inc. (كندا)

- Med Inforformatix (الولايات المتحدة)

- تأشيرات (أستراليا)

آخر التطورات في السوق العالمية لرابطة الدول الكاريبية وسوق

- وفي آب/أغسطس 2021، أطلقت منظمة الرعاية الصحية العالمية، وهي شركة عالمية رائدة للتكنولوجيا الطبية، نظام إديسون ترو PACS، وهو جيل جديد من نظام محفوظات واتصالات الصور مصمم لدعم الحلول الشاملة للتصوير التشخيصي وتدفق العمل الإشعاعي في سوق الولايات المتحدة. وقد مثل هذا الإصدار توسعاً هاماً في تكنولوجيا التصوير الرقمي وسير العمل الآلي، مما ساعد علماء الأشعة على تبسيط تخزين الصور واسترجاعها وتفسيرها عبر نظم المستشفيات الكبيرة. وقد ركز الحل على قدرات التكامل مع نظم المعلومات القائمة في المستشفيات، وكان في وضع يسمح له بتحسين كفاءة التشخيص ودقته.

- في يوليو/تموز 2021، حصلت رامسوفت، وهي شركة لتكنولوجيا المعلومات في مجال الرعاية الصحية، على حصة الأغلبية في شركة ميديف للتكنولوجيات، وهي مقدمة لحلول متقدمة للتصوير الطبي (بما في ذلك PACS)، لتوسيع حافظة منتجاتها وتسريع وتيرة الابتكار في منصات التصوير المتكاملة. وكان الهدف من هذا الاقتناء الاستراتيجي هو تعزيز قدرات رامسوفت في عروض PACS وRIS القائمة على السحابة، مما مكّن من دعم أوسع نطاقاً لعلم الإشعاع عن بعد وتدفقات العمل التشخيصي عن بعد.

- في مارس/آذار 2024، أعلنت أميركان عن دمج منصة إكسا الخاصة بها مع التصوير الصحي في خدمات شبكة الإنترنت في منطقة الأمازون، وإنشاء مؤسسة للتصوير، وشراكة باكس، وهيئة PRS، وإيجاد حل للفواتير مع دعم متقدم للبنية التحتية السحابية. ويركز هذا التكامل على القدرة على التدرج بواسطة السحابة، وتحسين إمكانية الوصول إلى البيانات، وتشخيص مشاهدي الصفر البصمة، وهو ما يعكس تحرك الصناعة نحو الحلول الإشعاعية القائمة على السحابة.

- وفي أيار/مايو 2024، أعلن Siemens Healthineers عن شراكة استراتيجية مع شركة Kure.ai لإدماج أدوات تدفق العمل الإشعاعي التي تعمل بمبادرة من منظمة العفو الدولية في النظام الإيكولوجي لمبادرة تقييم المخاطر في منطقة المحيط الهادئ/الاستراتيجية في جميع مستشفيات أوروبية متعددة، بهدف تسريع عملية فرز الحالات، والاتساق التشخيصي، وتبسيط الإبلاغ من خلال قدرات تحليل الصور بمساعدة آلية.

- في يونيو/حزيران 2024، أطلق فوجيفيلم منصة PACS التي تعمل بنظام Synabse PASS، والتي تعتمد على الذكاء الاصطناعي، والتي تتضمن القراءة المتقدمة بمساعدة الذكاء الاصطناعي والمحفوظات الجاهزة للسحاب لشبكات المستشفيات في جميع أنحاء العالم. وقد أكد هذا الإصدار تركيز فوجيفيلم على الجمع بين الاستخبارات الاصطناعية و PACS من أجل تفسير الصور بشكل أسرع وتحسين تدفق العمل التشخيصي.

- في أكتوبر/تشرين الأول 2024، حصلت شركة Siemens Healthineers على عقد تصوير مؤسسي متعدد السنوات مع نظام مستشفى رئيسي في الولايات المتحدة للاستعاضة عن إرث RIS/PACS بمنهاج موحد جاهز للسحابة، يعزز الوصول عبر الموقع، وقابلية التشغيل المشترك، والكفاءة التشغيلية. ويعكس هذا الاتفاق التزامات الأنظمة الصحية الكبيرة بتحديث البنية الأساسية للإشعاع لدعم التحول الرقمي.

- وفي شباط/فبراير 2025، أطلق فريق أغفا - جيفارت وحدة جديدة لنظام معلومات الإشعاعيات، أدخلت أدوات متقدمة لتحديد المواعيد، والتشغيل الآلي للإبلاغ، وأدوات تحليلية من أجل تحسين إدارة تدفق العمل في مجال الأشعة، بهدف الحد من الأعباء الإدارية وتحسين الدعم المقدم في سياقات إكلينيكية لاتخاذ القرارات استنادا إلى البيانات.

- في أيار/مايو 2025، أعلنت شركة فيليبز للرعاية الصحية عن شراكة مع شركاء في علم الإشعاع لنشر مشروع إنتلالي سبيس عبر شبكة إشعاعية على نطاق البلد، مما يمكِّن من توحيد تدفقات العمل بين معهد IR/المركز الأفريقي لسواتل الملاحة والتحليليات القائمة على سحاب لدعم عمليات التصوير الموزعة والتعاون في مجال علم الإشعاع عن بعد

- وفي حزيران/يونيه 2025، أطلقت مؤسسة GEHCS منصة الجيل القادم القائمة على السحب باستخدام نظام PASS مع خصائص متأصلة في نظام AI لتحليل الصور والإبلاغ الآليين، مصممة لدعم دقة التشخيص وكفاءة تدفق العمل عبر نظم الرعاية الصحية المتعددة المرافق.

- وفي آب/أغسطس 2025، أصدر معهد العلوم الطبية في جامعة باناراس الهندوس في الهند تكليفاً بإنشاء مركز لصحة الأسرة في الهند، وهو مركز متطور محلياً، مدمج في نظام لإدارة معلومات المستشفيات في مركزه المعني بالصدمات، يتيح إمكانية تدفق حركة التصوير الرقمي الكامل، وسجلات الصفر، وخدمات الأشعة الإلكترونية - إكس المجانية عن طريق WatsApp للمرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.