Global Pain Management Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

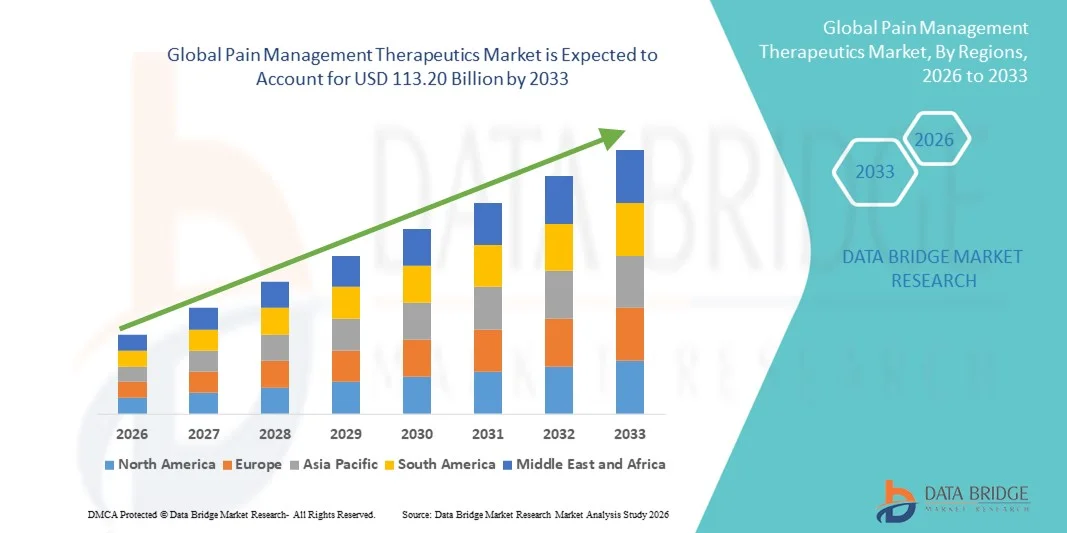

84.00 Billion

USD

113.20 Billion

2025

2033

USD

84.00 Billion

USD

113.20 Billion

2025

2033

| 2026 –2033 | |

| USD 84.00 Billion | |

| USD 113.20 Billion | |

| % | |

|

تقسيم سوق علاجات إدارة الألم العالمية، حسب نوع الألم (مزمن وحاد)، وفئة الدواء (مضادات الالتهاب غير الستيرويدية، والمخدرات، ومضادات الاختلاج، وأدوية الصداع النصفي، ومضادات الاكتئاب، والمواد الأفيونية، والمواد غير المخدرة، والمسكنات)، ودواعي الاستعمال (ألم التهاب المفاصل، والألم العصبي، وألم السرطان، والألم المزمن، وألم ما بعد الجراحة، والصداع النصفي، والألم العضلي الليفي، وكسر العظام، والتواء/إجهاد العضلات، والتهاب الزائدة الدودية الحاد، ودواعي استعمال أخرى) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم وصورة سوق إدارة الألم؟

- وفقاً لتحليل بحث بحث سوق جسر البيانات، قدر حجم السوق العالمية لإدارة الآلامفي عام 2025ومن المتوقع أن يتم ذلكمبلغ قدره 333 20, ماالنسبة المئوية المئويةخلال الفترة التي

- ومما يغذي نمو السوق إلى حد كبير ارتفاع معدل انتشار حالات الألم الحادة والمزمنة، بما في ذلك التهاب المفاصل، والآلام العصبية المُمْرضة، والآلات المرتبطة بالسرطان، والآلات اللاحقة للعملية الجراحية، إلى جانب زيادة الوعي بالاضطرابات المرتبطة بالآلام وتشخيصها في كل من المستشفيات وفي سياقات الرعاية خارج المستشفيات

- وعلاوة على ذلك، فإن الطلب المتزايد على حلول فعالة ومركزة على المريض وطويلة الأجل لتخفيف حدة الألم، مقترنة بأوجه التقدم المستمر في العلاجات الصيدلانية ونظم إيصال العقاقير وخيارات العلاج غير الأوليود، يعجل من استيعاب علاجات معالجة الألم، مما يعزز إلى حد كبير النمو العام للسوق.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):ألف- تكاليف المشاريع

- القيمة السوقية المتوقعة (2033):1- خسائر من دولارات

- التنبؤات المتوقعة لـ CAGR (2026-2033): 3.80%

تحليل سوق العلاج

- أصبحت علاجات إدارة الآلام، التي تشمل العلاجات الصيدلانية وغير الصيدلانية للألم الحاد والمزمن، تشكل بشكل متزايد عناصر أساسية من الرعاية الصحية الحديثة بسبب ارتفاع معدلات انتشار ظروف مثل التهاب المفاصل، والآلام المرتبطة بالسرطان، والآلام العصبية المرضية، وآلام ما بعد الجراحة في المستشفيات وخارجها على السواء.

- ويعزى الطلب المتزايد على علاجات معالجة الألم أساساً إلى تزايد العبء العالمي للآلام المزمنة، وشيخوخة السكان، وزيادة الوعي بخيارات علاج الألم، وتزايد تفضيل الحلول الفعالة والطويلة الأجل والمتمحورة حول المرضى لتخفيف الآلام

- تهيمنت أمريكا الشمالية على سوق العلاجات المتعلقة بمعالجة الآلام بأكبر حصة من الإيرادات بلغت 41.3 في المائة في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، ونفقات الرعاية الصحية المرتفعة، والوجود القوي للاعبين صيدلانيين رئيسيين، والوصول الواسع النطاق إلى عيادات الألم، وزيادة اعتماد كل من علاجات الآلام شبه الأفيونية وغير الأوبويدية، لا سيما في الولايات المتحدة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق العلاجات العلاجية المتعلقة بمعالجة الآلام أثناء الفترة المتوقعة، وذلك بسبب ارتفاع الاستثمارات في الرعاية الصحية، وزيادة الوعي بالحلول المتعلقة بمعالجة الآلام، وتوسيع نطاق الحصول على الرعاية الطبية، وزيادة انتشار الأمراض المزمنة، وسرعة تطوير الهياكل الأساسية للرعاية الصحية في بلدان مثل الصين والهند.

- ويهيمن قطاع الألم المزمن على أكبر حصة من إيرادات السوق بلغت 64.7 في المائة في عام 2025، مدفوعاً بارتفاع الانتشار العالمي لأوضاع طويلة الأجل مثل التهاب المفاصل، والسرطان، والاضطرابات العصبية والاعتلال العصبي، وداء الجهاز التليفي.

تقرير عن إدارة النطاق والآلب

|

الصفات الأولى |

دراسة الأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في إدارة الألم سوق العلاج؟

أوجه التقدم في علاجات إدارة الآلام المتعددة الوسائط والمشخصة

- وثمة اتجاه هام ومتسارع في سوق العلاجات العلاجية العالمية لمعالجة الآلام، يتمثل في التحول المتزايد نحو نُهُج العلاج المتعدد الوسائط والمكيفة للأشخاص بهدف تحسين الفعالية ونتائج المرضى

- ويجمع مقدمو الرعاية الصحية بشكل متزايد بين العلاجات الدوائيّة الصيدلانية وخيارات العلاج غير الدوائي والعلاج الأقل تساهلاً لمعالجة ظروف الألم المزمن والألم الحاد بفعالية أكبر

- فعلى سبيل المثال، تكتسب العلاجات المركبة التي تجمع بين المسكنات العضلية غير الأوبويدية، وعقاقير الادجوفانت، وتقنيات معالجة الآلام التدخلية، قدرة على اكتساب القدرة على الجذب في ظروف مثل الآلام العصبية الاعتلال، وآلام السرطان، والاضطرابات العضلية - العضلية - الهيكلية. وتساعد هذه النُهُج على الحد من الاعتماد على شبائه الأفيون مع تعزيز تخفيف الألم في الوقت نفسه.

- فالتقدم المحرز في تكنولوجيات تركيب المخدرات، بما في ذلك تركيبات الإطلاق الموسّع ونظم إيصال العقاقير المستهدفة، يمكّن من الحد من الآلام على نحو أكثر اتساقا مع تقليل الآثار الجانبية.

- وبالإضافة إلى ذلك، فإن إدماج نُهج الطب الشخصي، بما في ذلك اختيار العلاج القائم على العلامات البيولوجية وتخطيط العلاج الخاص بالمريض، أصبح يكتسي أهمية متزايدة في إدارة الألم.

- :: زيادة اعتماد إجراءات الحد الأدنى من الاجهاد، مثل كتل الأعصاب وأجهزة معالجة الألم القابلة للزرع المستخدمة إلى جانب العلاجات، ودعم الاستراتيجيات الشاملة للحد من الألم

- هذا الاتجاه نحو إيجاد حلول أكثر فردية وفعالة ومركزة على المريض لمعالجة الآلام وإعادة صياغة الممارسات السريرية ومعايير العلاج في جميع أنحاء العالم

- ونتيجة لذلك، تركز شركات المستحضرات الصيدلانية ومقدمو الرعاية الصحية على استحداث وسائل علاجية مبتكرة لمعالجة الآلام تلبي الاحتياجات السريرية غير الملباة مع تحسين السلامة ونتائج العلاج الطويل الأجل

(أ) سوق العلاج

سائق

ارتفاع معدل انتشار الآب المزمن والعدد المتزايد من السكان

- إن تزايد انتشار ظروف الألم المزمن، إلى جانب النمو السريع في أعداد المسنين على الصعيد العالمي، يشكل محركاً رئيسياً يغذي الطلب على علاجات معالجة الألم. والواقع أن الظروف مثل التهاب المفاصل، والألم الأدنى في الظهر، والاعتلال العصبي، والآلام المرتبطة بالسرطان، أصبحت أكثر شيوعاً، وخاصة بين كبار السن.

- فعلى سبيل المثال، قامت عدة شركات للأدوية في عام 2025 بتوسيع نطاق حوافظها لعقاقير إدارة الآلام من خلال عمليات إطلاق منتجات جديدة وعمليات التطوير في خط الأنابيب التي تستهدف الاضطرابات المزمنة والاضطرابات المرتبطة بالآلام المتصلة بالعمر، ويتوقع أن تدفع هذه المبادرات نمو السوق خلال الفترة المتوقعة.

- مع ارتفاع متوسط العمر المتوقع على الصعيد العالمي، يستمر ارتفاع عدد المرضى الذين يحتاجون إلى حلول طويلة الأجل لمعالجة الآلام في الأجل الطويل، مما يزيد من الطلب على الوصفات الطبية والعلاجات التي تُعالج بالآلام التي تتجاوز الوصفات الطبية والآلام التي تُضاف فوقها

- زيادة وعي المرضى والمهنيين العاملين في مجال الرعاية الصحية بأهمية إدارة الألم في الوقت المناسب وبفعالية وفعالية، مما يزيد من التعجيل باعتماد العلاج

- وبالإضافة إلى ذلك، فإن إدخال تحسينات على الهياكل الأساسية للرعاية الصحية الصحية، وزيادة إمكانية الوصول إلى عيادات علاج الآلام، وتوسيع نطاق تغطية سداد التكاليف في عدة مناطق، كلها عوامل تدعم النمو المطرد لسوق العلاجات في مجال إدارة الآلام

التعرّض/التحديي

دال - الشواغل المتعلقة بالسلامة، والتبعية المباشرة، وتكاليف المعاملة العالية

- وتشكل الشواغل المتعلقة بالسلامة المرتبطة بالاستخدام الطويل الأجل لعقاقير معالجة الآلام، ولا سيما شبائه الأفيون، تحدياً كبيراً أمام نمو السوق. فقد أدت قضايا مثل الارتهان للمخدرات، والتسامح، والآثار الجانبية السلبية إلى تدقيق تنظيمي أكثر صرامة وممارسات وصفات دقيقة حذرة.

- وعلى سبيل المثال، أدى تشديد الضوابط التنظيمية ووضع مبادئ توجيهية ترمي إلى كبح إساءة استعمال شبائه الأفيون إلى الحد من استخدام بعض وسائل علاج الآلام في مناطق متعددة، مما أثر على التوسع العام في السوق.

- وبالإضافة إلى ذلك، فإن ارتفاع تكلفة العلاجات المتقدمة لمعالجة الألم، بما في ذلك العلاجات البيولوجية الجديدة، والعقاقير المركبة، وخيارات العلاج التدخلي، يمكن أن يحد من إمكانية الوصول إلى المرضى ونظم الرعاية الصحية التي تراعي الأسعار.

- الشواغل المتصلة بالآثار الجانبية المتعلقة بالمعدة المعوية، والقلبية المعوية، والقلب والأوعية القلبية والأوعية الدموية، والآثار الجانبية العصبية المرتبطة ببعض أدوية الآلام غير البيروئية التي تزيد من تعقيد قرارات العلاج

- وفي حين تركز البحوث الجارية على استحداث بدائل أكثر أمانا وفعالية، فإن التغلب على هذه التحديات من خلال الابتكار والدعم التنظيمي وتحسين تثقيف المرضى سيكون أمراً حاسماً لضمان النمو المطرد في سوق علاجات إدارة الآلام

ألف - منظمة التجارة العالم

وتقسم السوق على أساس نوع الألم، وفئة المخدرات، والإشارة.

- حسب النوع

وعلى أساس نوع الألم، فإن سوق العلاجات المتعلقة بإدارة الشؤون المالية تنقسم إلى آلام مزمنة وآلام حادة. وكان قطاع الألم المزمن يهيمن على أكبر حصة من إيرادات السوق بلغت 64.7% في عام 2025، مدفوعاً بتزايد الانتشار العالمي لأوضاع طويلة الأجل مثل التهاب المفاصل، والسرطان، والاضطرابات العصبية، والاعتلالات العصبية، وشلل الدم في المخ. ويتطلب الألم المزمن علاجاً مطولاً، الأمر الذي يؤدي إلى الطلب المستمر على علاجات معالجة الألم. ويساهم كبار السن من السكان في مختلف الاقتصادات المتقدمة والنامية إسهاماً كبيراً في هيمنة هذا القطاع. ونتيجة لهذا فإن زيادة معدلات التشخيص وتحسين فرص الحصول على علاجات إدارة الألم يزيدان من دعم النمو. وكثيراً ما يحتاج المرضى الذين يعانون من آلام مزمنة إلى علاجات مشتركة للعقاقير، وزيادة الاستهلاك الإجمالي للعقاقير. والواقع أن استخدام الوصفات الطبية الطويلة الأجل وارتفاع الإنفاق على الرعاية الصحية يعززان توليد الدخل. كما أن زيادة الوعي بإدارة الألم المزمن يدفع أيضاً إلى تبني العلاج. ونتيجة لذلك، يظل الألم المزمن يشكل الجزء الرئيسي من نوع الألم.

ومن المتوقع أن يشهد الجزء المتعلق بالآلام الحادة أسرع معدل للآلام الحادة قدره 8.9 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتزايد عدد الإجراءات الجراحية، وحالات الصدمات، والتدخلات الطبية الطارئة على الصعيد العالمي. وإدارة الآلام الحادة أمر أساسي في الرعاية اللاحقة للعمليات وعلاج الإصابات. وتؤدي حالات الدخول إلى المستشفيات والإجراءات الخارجية إلى زيادة الطلب على أدوية الآلام في الأجل القصير. وتؤدي أوجه التقدم التكنولوجي في مجال المُسَتَعَجِّل بالتأثير السريع للمُسرِّعات إلى تعزيز فعالية العلاج. كما أن زيادة فرص الحصول على خدمات الرعاية الصحية في حالات الطوارئ تدعم أيضاً نمو القطاعات. وتؤدي زيادة التركيز على بروتوكولات تخفيف الآلام الفورية إلى تسريع عملية الاعتماد. وتسهم هذه العوامل مجتمعة في النمو السريع لقطاع الألم الحاد.

- حسب فئة

وعلى أساس فئة المخدرات، تنقسم سوق العلاجات المتعلقة بإدارة الآلام إلى عوامل من بينها: الوكالة الدولية للطاقة الذرية، والمخدِّرات، وموانع التخدير، ومضادّات الميكروبات، والعقاقير المضادة للاكتئاب، والمواد الأفيونية المفعول، وغير المخدِّرات، والمسكنات الشراعية، وأكبر حصة من إيرادات السوق تبلغ 31.8 في المائة في عام 2025، وذلك بسبب انتشار استخدامها في المعالجة باللطفاء إلى الألم المعتدل والالتهابات المعتدلة، وعادة ما توصف العقاقير غير المصحوبة بالعقاقير لالتهاب المفاصل، وآلام العضلات، والاضطرابات اللاحقة للعمليات الجراحية، ويزيد توافرها فوق الموازين في العديد من البلدان من سهولة الوصول إليها واستهلاكها. وكثيراً ما تفضل الأطباء هذه المصادر كعلاج في الخط الأول نظراً لفعاليتها والقدرة على تحمل تكاليفها. كما أن ارتفاع مستوى الإلمام بالمريض يدفع إلى المزيد من التبني. ويؤدي توافر المنتجات باستمرار عبر تجارة التجزئة والصيدليات في المستشفيات إلى تعزيز وجود السوق. وهذه العوامل التي تضمن احتفاظ الوكالات الوطنية للتنمية الدولية بمركزها المهيمن.

ومن المتوقع أن ينمو قطاع مضادات المثبطات عند أسرع مستوياته من عام 2026 إلى عام 2033، حيث بلغ 9.6 في المائة من عام 2026 إلى عام 2033، بسبب ارتفاع معدلات انتشار حالات الآلام العصبية المسببة للمرض. وتوصف هذه الأدوية بشكل متزايد لاضطرابات الآلام المرتبطة بالأعصاب. ومن المتوقع أن يؤدي تزايد الوعي بين مقدمي الرعاية الصحية فيما يتعلق باستخدامات غير الموسومات إلى دعم التوسع. وتؤدي أوجه التقدم في الصياغة إلى تحسين القدرة على التحمل والامتثال للمريض. والزيادة في تشخيص الأمراض العصبية السكرية إلى زيادة الطلب على الوقود. والتوسع في البحوث الإكلينيكية يؤكد الفعالية العلاجية. ومع ارتفاع حالات الآلام العصبية، تشهد مضادات المثبطات تسارع النمو.

- بالزك

وعلى أساس الإشارة إلى ذلك، فإن سوق العلاجات المتعلقة بمعالجة الآلام مقسمة إلى آلام مبدئية، وآلام عصبية، وآلام سرطان، وآلام مزمنة، وآلام لاحقة لعملية جراحية، واضطراب نصفي، وعضلة، وكسر في العظام، وشلل/ستراين، وتهاب حاد في الزائدة الدودية، وغير ذلك من المؤشرات. وقد هيمنة قطاع آلام المفاصل على السوق بحصة من الإيرادات قدرها 26.4 في المائة في عام 2025، مدفوعة بتزايد عدد السكان المسنين وزيادة حدوث التهاب المفاصل العظمي وتهاب المفاصل الرومياتويدي. وتزيد متطلبات العلاج الطويل الأجل بشكل كبير من استهلاك المخدرات. وعادة ما تدار آلام المفاصل باستخدام مصادر القدرة الوطنية للتنمية الدولية، والمهاجرات الشرجية، والكائنات القشرية. وتزيد معدلات السمنة من زيادة انتشار التهاب المفاصل. وتحسين التشخيص وهيمنة قطاع دعم التبني المبكر. وتساهم الزيارات المنتظمة للأطباء في استمرار الوصفات الطبية. وهذه العوامل تحافظ مجتمعة على الألم المفاصلي باعتباره الجزء الرئيسي من المؤشرات.

ومن المتوقع أن يسجل الجزء الخاص بالآلام العصبية المسببة للمرض أسرع نسبة لـ 10.2 في المائة من عام 2026 إلى عام 2033، الذي يغذيه ازدياد حالات تلف الأعصاب والاضطرابات العصبية المرتبطة بالسكر. وكثيراً ما يتطلب الألم العصبي فصولاً متخصصة من الأدوية مثل مضادات التحلل ومضاد الاكتئاب. ويؤدي الاعتراف السريري المتزايد إلى تحسين معدلات التشخيص. ويؤدي التقدم التكنولوجي في أدوات تقييم الألم إلى تعزيز دقة العلاج. ويعزز زيادة الوعي بين المرضى والأطباء تبني العلاج. وزيادة البحوث في مجال إدارة آلام الأعصاب تعجل من الابتكار. ونتيجة لذلك، يظهر الألم العصبي المرضي باعتباره أسرع أجزاء المؤشرات نمواً.

منظمة إدارة الآلام

- هيمنت أمريكا الشمالية على سوق علاجات معالجة الآلام بأكبر حصة من الإيرادات بلغت 41.3 في المائة في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، ونفقات الرعاية الصحية المرتفعة، والوجود القوي للاعبين صيدلانيين رئيسيين

- ويُدفع النمو الكبير في الأسواق على نطاق المنطقة إلى زيادة إمكانية الوصول إلى عيادات الألم المتخصصة، إلى جانب زيادة اعتماد كل من علاجات الآلام شبه شبه شبه الأفيون والعلاجات غير الأوبئة على حد سواء، بشكل كبير

- وبالإضافة إلى ذلك، فإن تزايد انتشار ظروف الألم المزمن مثل التهاب المفاصل، والألم العصبي المُمَرَض، والألم المرتبط بالسرطان، إلى جانب سياسات السداد المواتية، يؤدي إلى زيادة زيادة تسريع الطلب على علاجات معالجة الألم في المستشفيات وخارجها على السواء.

إدارة الآلام في الولايات المتحدة

وكانت سوق علاجات إدارة الآلام في الولايات المتحدة مسؤولة عن أكبر حصة من الإيرادات داخل أمريكا الشمالية في عام 2025، مدفوعاً بعبء ثقيل من الألم المزمن، ونظم الرعاية الصحية الراسخة، وتوفر علاجات معالجة الآلام على نطاق واسع. فتزايد تبني البدائل غير الأوبويدية، بما في ذلك الوكالة الوطنية للتنمية الدولية، والمواد المضادة للاكتئاب، والمواد المضادة للزئبق، والبيولوجيا، يشكل ديناميات السوق في ظل المخاوف المتزايدة من الاعتماد على المواد شبه الأفيونية. وعلاوة على ذلك، فإن استمرار عمليات الموافقة على العقاقير، ونشاط البحوث السريرية القوية، وزيادة الوعي بنُهُج إدارة الألم المتعددة الوسائط تساهم بشكل كبير في توسع السوق في الولايات المتحدة.

إدارة الآلام في أوروبا

ومن المتوقع أن تتوسع سوق علاجات إدارة الآلام في أوروبا في ظل قدر كبير من التفاوت في معدلات المعيشة في أوروبا طيلة الفترة المتوقعة، وذلك في المقام الأول بسبب شيخوخة السكان، وارتفاع معدلات انتشار اضطرابات الآلام المزمنة، وتزايد الطلب على حلول فعالة وطويلة الأجل لتخفيف الآلام. والواقع أن أنظمة الرعاية الصحية العامة القوية، وزيادة التركيز على نوعية حياة المرضى، والأطر التنظيمية الداعمة، تعمل على تعزيز نمو السوق في مختلف أنحاء المنطقة. وبالإضافة إلى ذلك، فإن الاعتماد المتزايد لعقاقير مبتكرة لمعالجة الآلام وزيادة الاستثمارات في البحث والتطوير تعمل على زيادة تعزيز السوق الأوروبية.

إدارة الآلام في المملكة المتحدة

ومن المتوقع أن تنمو سوق علاجات إدارة الآلام في المملكة المتحدة عند مستوى جدير بالملاحظة في إطار نظام مراجعة الحسابات الشاملة خلال الفترة المتوقعة، وذلك بدعم من زيادة الوعي بظروف الألم المزمن والتركيز القوي في البلاد على تحسين معايير إدارة الآلام داخل دائرة الصحة الوطنية. والواقع أن التوسع في استخدام علاجات الألم غير الأوبيويدية، إلى جانب المبادئ التوجيهية السريرية المستكملة التي تؤكد على ممارسات أكثر أماناً في إدارة الآلام، من شأنه أن يدفع نمو السوق. وعلاوة على ذلك، فإن ارتفاع حالات الاضطرابات العضلية الهيكلية العضلية والآلام اللاحقة للعملية الجراحية من المتوقع أن يعمل على دعم الطلب على علاجات علاجات معالجة الآلام في المملكة المتحدة.

ألمانيا إدارة الآلام

ومن المتوقع أن تتوسع سوق ألمانيا للعلاجات المتعلقة بإدارة الألم في ظل قدر كبير من المشاكل الناجمة عن تغير المناخ أثناء الفترة المتوقعة، والتي يغذيها نظام متطور للرعاية الصحية، وزيادة انتشار ظروف الألم المزمنة والاضطرابات العصبية، والتركيز القوي على النهج العلاجية القائمة على الأدلة. إن تركيز ألمانيا على الحلول الصيدلانية المبتكرة، إلى جانب الإنفاق المرتفع على الرعاية الصحية والتغطية التأمينية الواسعة النطاق، يعمل على تشجيع تبني علاجات متقدمة لمعالجة الألم في مختلف المستشفيات وعيادات الألم المتخصصة.

منظمة التعاون والتنمية في الميدان الاقتصادي

ومن المتوقع أن تنمو سوق علاجات إدارة الآلام في آسيا والمحيط الهادئ بأسرع ما يمكن خلال الفترة المتوقعة، وذلك بسبب ارتفاع الاستثمارات في الرعاية الصحية، وتوسيع نطاق الحصول على الرعاية الطبية، وزيادة الوعي بحلول إدارة الآلام. والواقع أن الانتشار المتزايد للأمراض المزمنة، والتطوير السريع للبنية الأساسية للرعاية الصحية، وتحسين قدرات التشخيص تعمل على تسريع نمو السوق في مختلف أنحاء المنطقة. وبالإضافة إلى ذلك، تدعم المبادرات الحكومية الرامية إلى تعزيز أنظمة الرعاية الصحية وتحسين إمكانية الحصول على العلاج زيادة تبني علاجات معالجة الآلام في آسيا والمحيط الهادئ.

اليابان إدارة الآلام

إن سوق علاجات إدارة الآلام في اليابان تشهد نمواً مطرداً بسبب شيخوخة سكان البلاد بسرعة وارتفاع معدلات انتشار ظروف الآلام المزمنة. والتركيز القوي على تحسين نتائج المرضى، واتساع نطاق توافر العلاجات المتقدمة، وزيادة تبني النهج العلاجية المركبة، يقودان إلى التوسع في الأسواق. فضلاً عن ذلك فإن صناعة الأدوية القوية في اليابان والتركيز على تطوير العقاقير المبتكرة يواصلان دعم النمو في علاجات معالجة الآلام.

الصين إدارة الآلام

كانت سوق علاجات إدارة الألم في الصين تشكل حصة كبيرة من العائدات في منطقة آسيا والمحيط الهادئ في عام 2025، مدفوعة بارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق سكان الطبقة المتوسطة، وزيادة الوعي بخيارات علاج الآلام المزمنة. والواقع أن التطوير السريع للبنية الأساسية للرعاية الصحية، وتنامي توافر أدوية الآلام الموصوفة، والمبادرات الحكومية الرامية إلى تحسين فرص الحصول على الرعاية الصحية الجيدة النوعية تشكل عوامل رئيسية تدفع نمو السوق في الصين إلى النمو. وبالإضافة إلى ذلك، من المتوقع أن يؤدي العبء المتزايد للآلام المرتبطة بالسرطان والعضلات العضلية الهيكلية إلى زيادة زيادة الطلب على علاجات معالجة الآلام.

حصة سوق الأدوية

وتقود صناعة معالجة معالجة الآلام أساسا شركات راسخة، منها:

• •(الولايات المتحدة الأمريكية)

• •Joson & Joson (الولايات المتحدة الأمريكية)

• •AppVie Inc. (الولايات المتحدة)

• نوفارتس أ. (سويسرا)

• بركلك من طراز SSK (UK)

• إيلي ليلي وشركة (الولايات المتحدة الأمريكية)

• شركة Teva Addsmedan Industries Ltd. (إسرائيل)

• •س. أ. (فرنسا)

شركة Bayer AG (ألمانيا)

• Merck & Co., Inc. (الولايات المتحدة)

• •Astra Zeenecca plc (UK)

• بوهرينغر إنغلهايم International GmbH (ألمانيا)

• Amgen Inc. (الولايات المتحدة الأمريكية)

• فياتريس Inc. (الولايات المتحدة الأمريكية)

• شركة Sun Asshedan Industriseds Ltd. (الهند)

• مختبرات الدكتور ريدي (الهند)

• شركة Cipra Ltd. (الهند)

• شركة Aurobiindo Parma Ltd. (الهند)

• Hikma Adistics PLC (المملكة المتحدة)

• إندو International Plc (أيرلندا)

التطورات الأخيرة في سوق السلع العلاجية في العالم

- وفي تشرين الأول/أكتوبر 2021، أعلنت استيف أن هيئة التنمية الحرجية في الولايات المتحدة وافقت على تركيبة العقار سيغلينتيس (celcoxib/tramadul) (Celcoxib/tramadol) التي تستخدمه كشكل جديد من أشكال الكريستال المشترك للسيليكوكسيب والترامادول لإدارة الألم الحاد، مما يدل على تقدم هام في العلاجات المركبة للغسيل. ويجمع سيغلينتيس بين وكالة الأمن القومي للتنمية الدولية وشبائه الأفيون الخاضع للمراقبة لتوفير تخفيف معزز للآلام للبالغين الذين يعانون من آلام حادة. وقد حسنت التركيبة المشتركة للكريستال الجرعات الثابتة من خواص التفكك وعززت الأدوية مقارنة بالعقاقير الفردية، مما أتاح للعيادات خيارا جديدا في إدارة الألم الحاد. وعكست موافقتها الجهود الجارية لتحسين نُهج العلاج بالآلام المتعددة الوسائط.

- وفي كانون الثاني/يناير 2025، أعلنت شركة فيرتكس للأدوية أن إدارة الأغذية والعقاقير في الولايات المتحدة قد وافقت على JOURNAVX (suzetrigine)، وهي ألم فموي من الدرجة الأولى في الدرجة الأولى غير الأوبيويدي، وهو علاج علاج علاجي يستهدف قناة NAV1.8 لمقاومة الإشارة التي تحمل إشارة الألم لعلاج الألم الحاد المعتدل إلى المقاوم للبالغين، ويمثل أول فئة جديدة من عقاقير الألم التي تمت الموافقة عليها منذ أكثر من 20 سنة.

- في مايو/أيار من عام 2025، أعلنت إيلي ليلي عن شراء موقع واحد لعلاج العلاج في صفقة تصل قيمتها إلى مليار دولار، مما منح إيلي ليلي إمكانية الوصول إلى العلاج التجريبي غير الأولي للألم في الموقع One STC-004، وهو مثبط Nav1.8 يستهدف نقل إشارة الألم، وبالتالي تعزيز بصمة ليلي في المسكنات غير العضوية. وقد عكس هذا الاقتناء تركيزاً أوسع نطاقاً من جانب الصناعة على البدائل غير الأوبويدية وتوسيع نطاق حوافظ إدارة الألم المزمن والحاد، بما يتفق مع الأولويات السريرية المتغيرة للحد من مخاطر الإدمان.

- وفي شباط/فبراير 2025، أفادت شركة Allay Industriatics أن المريض الأول قد أُصيب في المرحلة 2ب من تجربتها السريرية في ATX101، وهي جرعة علاجية تحقيقية تهدف إلى توفير تخفيف للآلام لفترة طويلة بعد العملية الجراحية عقب إجراء جراحة كاملة لاستبدال الركبة، مما يشير إلى إحراز تقدم في الجيل المقبل من علاجات الألم بعد الجراحة.

- وفي أيار/مايو 2025، أعلنت فياتريس عن بيانات نتائج إيجابية من البرنامج السريري للمرحلة الثالثة من تركيبة جديدة سريعة التأثير لميلوكسيكام (MR-107A-02) للآلام الحادة المتوسطة إلى الحادة، مما يمهد الطريق أمام تقديم خطة عمل وطنية لنزع السلاح النووي إلى هيئة تنمية الحراجة في الولايات المتحدة بحلول نهاية عام 2025.

- وفي كانون الثاني/يناير 2025، أُبلغ عن إحراز تقدم سريري في خط الأنابيب مع تحقيق تريز فارما لنتائج إيجابية في أعلى أعلى المستويات من تجربتها في المرحلة الثالثة من المرحلة الأولى من مشروع ALEVIATE لمعالجة السيبرانوبادول، وهو عامل ألم ثنائي العمل من الدرجة الأولى في الدرجة الأولى، فيما يتعلق بالآلام الحادة المتوسطة إلى الحادة بعد جراحة البلازما في البطن، مما يشير إلى ابتكارات أوسع نطاقاً تتجاوز المعايير الدولية للتغذية الدولية التقليدية للتنمية الدولية وشبائه الأفيون.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.