Global Paper Based Containers Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

104.69 Billion

USD

155.73 Billion

2024

2032

USD

104.69 Billion

USD

155.73 Billion

2024

2032

| 2025 –2032 | |

| USD 104.69 Billion | |

| USD 155.73 Billion | |

| % | |

|

تجزئة سوق الحاويات الورقية العالمية، حسب نوع المنتج (الصناديق، الأنابيب، الصواني، علب السوائل، الأصداف، وغيرها)، نوع الكرتون (الكرتون، كرتون الحاويات، وغيرها)، الاستخدام النهائي (الأغذية والمشروبات، الكيماويات والأسمدة، الأدوية، السيارات والصناعات المرتبطة بها، الكهرباء والإلكترونيات، السلع الاستهلاكية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق الحاويات الورقية

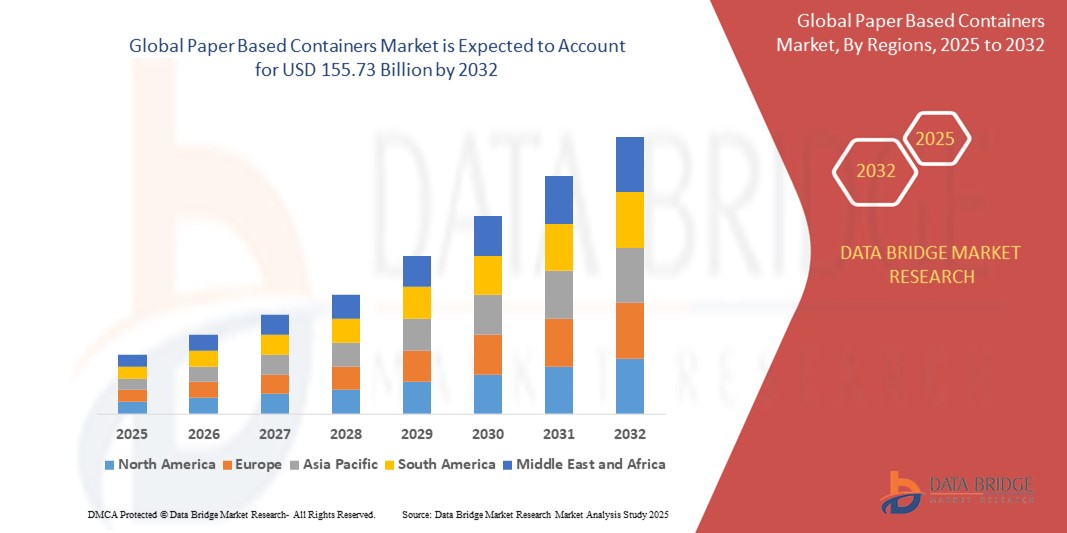

- تم تقييم حجم سوق الحاويات الورقية العالمية بـ 104.69 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 155.73 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.09٪ خلال الفترة المتوقعة من 2025 إلى 2032

- يتم تغذية نمو السوق إلى حد كبير من خلال التحول المتزايد نحو حلول التغليف المستدامة المدفوعة بالحظر التنظيمي على البلاستيك أحادي الاستخدام والوعي البيئي المتزايد للمستهلك عبر الصناعات مثل الأغذية والمشروبات والسلع الاستهلاكية

- علاوة على ذلك، فإن الطلب المتزايد من قطاعات التجارة الإلكترونية والتجزئة على مواد التغليف خفيفة الوزن والقابلة لإعادة التدوير والفعالة من حيث التكلفة، إلى جانب التقدم في قوة الورق والطلاء الحاجز وتقنيات الطباعة، يعمل على تسريع اعتماد الحاويات الورقية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق الحاويات الورقية

- تُعد الحاويات الورقية، التي تعمل كبدائل صديقة للبيئة للبلاستيك وغيره من مواد التغليف غير القابلة للتحلل البيولوجي، ذات أهمية متزايدة في استراتيجيات التغليف الحديثة عبر الصناعات نظرًا لإمكانية إعادة تدويرها وتعدد استخداماتها وتوافقها مع أهداف الاستدامة العالمية.

- إن الطلب المتزايد على الحاويات الورقية مدفوع في المقام الأول بالضغوط التنظيمية لتقليل استخدام البلاستيك، وتفضيل المستهلكين المتزايد للتغليف المستدام، والتوسع السريع في التجارة الإلكترونية وخدمات توصيل الطعام التي تتطلب حلول تغليف متينة وخفيفة الوزن ومسؤولة بيئيًا.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الحاويات الورقية بحصة بلغت 39.8% في عام 2024، وذلك بسبب ازدهار التجارة الإلكترونية، وزيادة عدد سكان المناطق الحضرية، والطلب المتزايد على التغليف المستدام في قطاعات السلع الاستهلاكية والأغذية.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق الحاويات الورقية خلال فترة التوقعات بسبب الوعي المتزايد بالقضايا البيئية والطلب المتزايد على التغليف المتجدد في قطاعات الأغذية والإلكترونيات والتجزئة.

- هيمن قطاع الصناديق على السوق بحصة سوقية بلغت 49.1% في عام 2024، بفضل انتشار استخدامها في مختلف القطاعات، بما في ذلك الأغذية والمشروبات، والسلع الاستهلاكية، والتجارة الإلكترونية. بفضل سلامتها الهيكلية، وسهولة طباعتها للعلامات التجارية، وإمكانية إعادة تدويرها، تُعدّ الصناديق حل التغليف المفضل، لا سيما للشحن وتجارة التجزئة. وقد أدى نمو تجارة التجزئة عبر الإنترنت إلى زيادة الطلب بشكل ملحوظ على الصناديق الكرتونية المموجة والقابلة للطي، نظرًا لخصائصها الوقائية وفعاليتها من حيث التكلفة.

نطاق التقرير وتقسيم سوق الحاويات الورقية

|

صفات |

رؤى رئيسية حول سوق الحاويات الورقية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الحاويات الورقية

"التوسع المتزايد في خدمات توصيل الطعام"

- إن الاتجاه المهم والمتسارع في سوق الحاويات الورقية العالمية هو التوسع المتزايد في خدمات توصيل الطعام، مما يدفع الطلب على حلول التغليف المستدامة والمتينة والوظيفية التي تتوافق مع أهداف العلامة التجارية والبيئة.

- على سبيل المثال، قدمت شركات كبرى مثل Graphic Packaging International وWestRock Company وSmurfit Kappa Group حاويات ورقية مبتكرة مصممة خصيصًا لقطاعي خدمات الأغذية والوجبات الجاهزة، بما في ذلك الصناديق المقاومة للشحوم والصواني التي تحتفظ بالحرارة والأصداف القابلة لإعادة التدوير والتي تحافظ على سلامة الطعام أثناء النقل.

- أدى الارتفاع الكبير في طلب الطعام عبر الإنترنت، وخاصةً عبر منصات مثل Swiggy وDoorDash وUber Eats، إلى تزايد الحاجة إلى عبوات خفيفة الوزن وقابلة للتكديس والتخصيص، تضمن حماية المنتج مع تحسين تجربة المستهلك. كما تعمل حلول التغليف هذه كحاملات للعلامة التجارية، وغالبًا ما تتميز بطباعة عالية الجودة ووضع علامات بيئية.

- تُمكّن التطورات التكنولوجية في الطلاءات العازلة ومواد الورق المقوى المقاومة للماء حاويات الورق الصالحة للأكل من منافسة البلاستيك مباشرةً من حيث الأداء ومدة الصلاحية. على سبيل المثال، تُقدم شركة Huhtamaki حاويات ورقية قابلة للتحلل الحيوي، تتميز بمقاومة الزيت والرطوبة دون الحاجة إلى بطانات من البولي إيثيلين.

- يُحدث هذا التوجه نحو التغليف المستدام في منظومة توصيل الطعام تغييرًا جذريًا في استراتيجيات تغليف العلامات التجارية وتوقعات المستهلكين. ونتيجةً لذلك، يُوسّع مُقدّمو خدمات التغليف نطاق إنتاجهم للصيغ القابلة لإعادة التدوير والتحلل الحيوي المُصمّمة خصيصًا لنماذج خدمات الطعام المتطورة.

- ينمو الطلب على الحاويات الورقية في سوق توصيل الطعام المتوسع بسرعة في كل من الاقتصادات المتقدمة والناشئة، حيث يعطي المستهلكون والشركات على حد سواء الأولوية للحلول الصديقة للبيئة دون المساومة على الوظيفة والجاذبية البصرية.

ديناميكيات سوق الحاويات الورقية

سائق

"الطلب المتزايد على التغليف المستدام"

- إن الطلب المتزايد على التغليف المستدام عبر الصناعات المختلفة هو محرك مهم لنمو سوق الحاويات الورقية، حيث تتجه الشركات والمستهلكون بشكل متزايد بعيدًا عن البلاستيك بسبب المخاوف البيئية والضغوط التنظيمية

- على سبيل المثال، في مارس 2024، أطلقت مجموعة سمورفيت كابا خطًا جديدًا من العبوات الورقية القابلة لإعادة التدوير والتحلل بالكامل لقطاع المنتجات الطازجة، بهدف دعم العملاء في تحقيق أهداف الاستدامة والامتثال لمتطلبات الحد من استخدام البلاستيك. ومن المتوقع أن تُسهم مبادرات مماثلة من شركات رئيسية في توسع السوق خلال الفترة المتوقعة.

- مع تزايد وعي المستهلكين بتأثير المناخ ودورة حياة المنتج، تتعرض العلامات التجارية لضغوط متزايدة لتبني بدائل تغليف صديقة للبيئة. تُقدم العبوات الورقية حلولاً متجددة وقابلة للتحلل الحيوي وإعادة التدوير، مما يتماشى تمامًا مع تفضيلات المستهلكين المتطورة.

- علاوة على ذلك، تعمل الحكومات في جميع أنحاء العالم على إدخال لوائح صارمة تحظر استخدام البلاستيك مرة واحدة وتروج لنماذج الاقتصاد الدائري، مما يؤدي إلى تسريع التحول إلى التغليف القائم على الألياف.

- إن التركيز المتزايد على الاستدامة المؤسسية، إلى جانب الابتكارات في قوة الورق المقوى، ومقاومة الرطوبة، وقابلية الطباعة، يدفع إلى اعتماد الحاويات الورقية على نطاق واسع في تطبيقات خدمة الأغذية والتجزئة والصناعة.

ضبط النفس/التحدي

"المتانة المحدودة للحاويات الورقية"

- تُشكّل المتانة المحدودة للحاويات الورقية تحديًا كبيرًا أمام انتشارها في السوق على نطاق أوسع، لا سيما في التطبيقات التي تتطلب مقاومة عالية للرطوبة والشحوم والإجهاد الميكانيكي. فعلى عكس نظيراتها البلاستيكية أو المعدنية، قد تفتقر الحاويات الورقية التقليدية إلى المتانة الهيكلية اللازمة للاستخدام المكثف أو طويل الأمد، مما قد يعيق اعتمادها في قطاعات مثل الأغذية المجمدة والتغليف الصناعي والسوائل.

- على سبيل المثال، أبدت شركات توصيل الطعام مخاوفها بشأن تسرب وتشوه الأوعية والصواني الورقية أثناء النقل، مما دفع شركات مثل Huhtamaki وWestRock Company إلى الاستثمار في تقنيات الطلاء المتقدمة وتركيبات الألواح متعددة الطبقات.

- إن معالجة قيود المتانة هذه من خلال ابتكار مواد جديدة - مثل الطلاءات الحاجزة القابلة للتحلل الحيوي، والقوة المموجة المُحسَّنة، وتركيبات الألياف الهجينة - أمرٌ بالغ الأهمية لتوسيع نطاق الاستخدام في الفئات الأكثر طلبًا. وقد طرحت شركات، منها شركة Graphic Packaging International، حلولًا من الورق المقوى المقاوم للرطوبة بهدف استبدال البلاستيك في تطبيقات الأغذية المبردة والمجمدة.

- ومع ذلك، يبقى تحقيق هذا التوازن بين المتانة وقابلية إعادة التدوير الكاملة أمرًا معقدًا، إذ قد تؤثر بعض الطلاءات على قابلية التحلل البيولوجي أو إعادة التدوير للمنتج النهائي. وقد أثار هذا مخاوف لدى المستهلكين والجهات التنظيمية المهتمين بالبيئة.

- إن التغلب على هذه التحديات سيعتمد على استمرار الاستثمارات في البحث والتطوير، والابتكار التعاوني بين شركات التعبئة والتغليف والمستخدمين النهائيين، وتطوير حلول ورقية قابلة لإعادة التدوير عالميًا وعالية المتانة ولا تتنازل عن الأهداف البيئية.

نطاق سوق الحاويات الورقية

يتم تقسيم السوق على أساس نوع المنتج ونوع اللوحة والاستخدام النهائي.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الحاويات الورقية إلى صناديق، وأنابيب، وصواني، وكرتونات للسوائل، وأصداف، وغيرها. هيمن قطاع الصناديق على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 49.1% في عام 2024، نظرًا لاستخدامه الواسع في مختلف القطاعات، بما في ذلك الأغذية والمشروبات، والسلع الاستهلاكية، والتجارة الإلكترونية. بفضل سلامتها الهيكلية، وسهولة طباعتها للعلامات التجارية، وإمكانية إعادة تدويرها، تُعدّ الصناديق حل التغليف المفضل، لا سيما للشحن وتجارة التجزئة. وقد أدى نمو تجارة التجزئة عبر الإنترنت إلى زيادة كبيرة في الطلب على الصناديق الكرتونية المموجة والقابلة للطي، نظرًا لخصائصها الوقائية وفعاليتها من حيث التكلفة.

من المتوقع أن يشهد قطاع علب السوائل أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على التغليف المستدام في قطاعات الألبان والعصائر والمشروبات الجاهزة للشرب. تتميز علب السوائل بخفة وزنها وسهولة تكديسها، كما أنها تحافظ على نضارتها، وهو أمر بالغ الأهمية للسوائل القابلة للتلف. وتساهم المخاوف البيئية المتزايدة والضغوط التنظيمية على استخدام البلاستيك في تسريع التحول نحو البدائل القائمة على الألياف، مثل علب السوائل المعقمة وعلب السوائل ذات السقف الجملوني.

- حسب نوع اللوحة

بناءً على نوع الكرتون، يُقسّم سوق الحاويات الورقية إلى ورق مقوى، وكرتون حاويات، وغيرها. وقد استحوذت شريحة كرتون الحاويات على أكبر حصة سوقية في عام ٢٠٢٤، مدعومةً باستخدامها الواسع في تصنيع الصناديق المموجة لأغراض التغليف والشحن. إن متانة كرتون الحاويات، وقابليته لإعادة التدوير، ومقاومته العالية للضغط تجعله مثاليًا للتغليف أثناء النقل. كما أن الطلب المتزايد من التجارة الإلكترونية والخدمات اللوجستية الصناعية يعزز هيمنته.

من المتوقع أن يُسجل قطاع الورق المقوى أسرع معدل نمو بين عامي 2025 و2032، بفضل اعتماده المتزايد في السلع الاستهلاكية وتطبيقات التغليف الفاخرة. يتميز الورق المقوى بسطح أملس لرسومات عالية الجودة، مما يجعله جذابًا للغاية للعلامات التجارية في مجال العناية الشخصية، والأدوية، وتغليف المواد الغذائية. ويساهم الطلب على مواد التغليف المدمجة والجذابة بصريًا والصديقة للبيئة في زيادة استخدام الورق المقوى في مختلف قطاعات التجزئة.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق الحاويات الورقية إلى قطاعات الأغذية والمشروبات، والكيماويات والأسمدة، والأدوية، والسيارات والصناعات المرتبطة بها، والكهرباء والإلكترونيات، والسلع الاستهلاكية، وغيرها. هيمن قطاع الأغذية والمشروبات على السوق في عام 2024 مستحوذاً على أكبر حصة من الإيرادات، وذلك بفضل تفضيل المستهلكين المتزايد للتغليف المستدام والقابل للتحلل الحيوي، وتزايد الحظر التنظيمي على المواد البلاستيكية أحادية الاستخدام. تُستخدم الحاويات الورقية، مثل الصواني والصناديق والكرتون، على نطاق واسع لتغليف الوجبات السريعة، والمخبوزات، والأطعمة المجمدة، والمشروبات. ويساهم توافقها مع الطباعة للعلامات التجارية، وسهولة التعامل معها، وإمكانية إعادة تدويرها، في انتشار استخدامها على نطاق واسع.

من المتوقع أن يشهد قطاع الأدوية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على أشكال التغليف الآمنة والمضادة للتلاعب والصديقة للبيئة. وفي ظل سعي شركات الأدوية إلى تقليل استخدام البلاستيك وتحقيق أهداف الامتثال البيئي، تكتسب البدائل الورقية للعبوات الفقاعية وعلب الأدوية والتغليف الثانوي زخمًا متزايدًا. وتدعم معايير السلامة والاستدامة الصارمة نمو التغليف الورقي في هذا القطاع.

تحليل إقليمي لسوق الحاويات الورقية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الحاويات الورقية بأكبر حصة إيرادات بلغت 39.8% في عام 2024، مدفوعة بالتجارة الإلكترونية المزدهرة، وزيادة عدد سكان المناطق الحضرية، والطلب المتزايد على التغليف المستدام في قطاعات السلع الاستهلاكية والأغذية.

- يتم دعم النمو من خلال التصنيع السريع وارتفاع الدخول المتاحة والمبادرات الحكومية التي تروج للبدائل البلاستيكية والحد من النفايات

- تستفيد المنطقة من الإنتاج المحلي واسع النطاق، وتوسيع البنية التحتية للبيع بالتجزئة، وزيادة الاستثمارات في آلات التغليف الورقية الآلية في الاقتصادات الناشئة

نظرة على سوق الحاويات الورقية في اليابان

يشهد السوق الياباني نموًا مطردًا بفضل الطلب المتزايد على مواد التغليف عالية الجودة، المدمجة، والصديقة للبيئة في قطاع الأغذية ومستحضرات التجميل والإلكترونيات. يفضل المستهلكون التغليف البسيط والعملي في آنٍ واحد، وتلبي الحلول الورقية معايير الاستدامة والنظافة. ويركز المنتجون المحليون على الابتكار في مواد التغليف خفيفة الوزن وعالية الجودة، مع قابلية عالية لإعادة التدوير، بما يتماشى مع قيم المستهلك واللوائح الحكومية.

نظرة على سوق الحاويات الورقية في الصين

استحوذت سوق الحاويات الورقية الصينية على الحصة الأكبر في منطقة آسيا والمحيط الهادئ عام 2024، مدعومةً بقاعدة التصنيع الضخمة في البلاد، والنمو السريع في تجارة التجزئة الإلكترونية، وخدمات توصيل الطعام. وقد أدت الإجراءات الحكومية الصارمة على استخدام البلاستيك، والسياسات الداعمة للتغليف الأخضر، إلى تسريع التحول نحو البدائل الورقية. وتعمل كبرى الشركات المحلية على توسيع نطاق إنتاجها والاستثمار في المواد القابلة للتحلل الحيوي وإعادة التدوير لتلبية الطلب المحلي والدولي.

نظرة عامة على سوق الحاويات الورقية في أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل نمو سنوي مركب قوي خلال الفترة المتوقعة، مدفوعًا بلوائح بيئية صارمة ووعي المستهلكين العالي بالاستهلاك المستدام. وتطبق دول المنطقة مبادئ الاقتصاد الدائري بنشاط، مما يعزز الطلب على مواد التغليف الورقية القابلة لإعادة التدوير والتحلل الحيوي. ويتحول مصنعو الأغذية والمشروبات من البلاستيك إلى الكرتون والصواني والأصداف الورقية، بما يتماشى مع أهداف الصفقة الخضراء للاتحاد الأوروبي.

نظرة عامة على سوق الحاويات الورقية في المملكة المتحدة

يشهد سوق المملكة المتحدة نموًا ملحوظًا مع تكيف الشركات مع أهداف الحد من نفايات التغليف وتزايد إقبال المستهلكين على المواد القابلة لإعادة التدوير. ومع حظر المواد البلاستيكية أحادية الاستخدام وزيادة خطوط المنتجات العضوية، تتبنى العلامات التجارية بسرعة التغليف الورقي في قطاعات الأغذية ومستحضرات التجميل وتجارة التجزئة. كما تدعم الابتكارات المحلية في مجال التغليف بالألياف المصبوبة وحلول الورق المقوى سهل الطباعة توسع السوق.

نظرة عامة على سوق الحاويات الورقية في ألمانيا

يشهد السوق الألماني توسعًا ملحوظًا، مدفوعًا بالتزامه الراسخ بالاستدامة البيئية والابتكار. وبفضل أحد أعلى معدلات إعادة التدوير عالميًا، تُعد ألمانيا مركزًا رئيسيًا لتطوير الحاويات الورقية. ويدعم الطلب المتزايد من قطاعات خدمات الأغذية والعناية الشخصية والصناعة تفضيل المستهلكين الواسع للتغليف منخفض التأثير والحاصل على شهادة مجلس الإشراف على الغابات (FSC).

نظرة عامة على سوق الحاويات الورقية في أمريكا الشمالية

من المتوقع أن تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومةً بتنامي الوعي بالقضايا البيئية وتزايد الطلب على مواد التغليف المتجددة في قطاعات الأغذية والإلكترونيات وتجارة التجزئة. ويُسرّع صعود العلامات التجارية الموجهة للمستهلك والتجارة الإلكترونية من وتيرة التحول إلى أشكال تغليف متينة ومستدامة. كما تستجيب الشركات لحظر البلاستيك على مستوى الولايات وسياسات المسؤولية الموسعة للمنتجين.

نظرة عامة على سوق الحاويات الورقية في الولايات المتحدة

استحوذت الولايات المتحدة على أكبر حصة من الإيرادات في سوق أمريكا الشمالية عام ٢٠٢٤، مدعومةً بتزايد الطلب على خدمات توصيل الطعام وتجارة التجزئة والرعاية الصحية. وتُحفّز البنية التحتية القوية في البلاد، بالإضافة إلى طلب المستهلكين على مواد التغليف القابلة للتحلل الحيوي والمقاومة للعبث والتخصيص، الابتكارَ المستمر. وتُوسّع الاستثمارات في ألواح الكرتون المُعاد تدويرها وتقنيات الطباعة الرقمية نطاق استخدام الحاويات الورقية في كلٍّ من الشركات الكبيرة والصغيرة.

حصة سوق الحاويات الورقية

وتقود صناعة الحاويات الورقية في المقام الأول شركات راسخة، بما في ذلك:

- هوتاماكي (فنلندا)

- ورقة دولية (الولايات المتحدة)

- مجموعة ديتمولد (أستراليا)

- جورجيا-باسيفيك (الولايات المتحدة)

- موندي (المملكة المتحدة)

- تتراباك إنترناشيونال إس إيه (سويسرا)

- سمورفيت كابا (أيرلندا)

- دي إس سميث (المملكة المتحدة)

- شركة نيبون لصناعة الورق المحدودة (اليابان)

- شركة أوجي القابضة (اليابان)

- شركة التغليف الأمريكية (الولايات المتحدة)

- شركة برات للصناعات (الولايات المتحدة)

- شركة سونوكو للمنتجات (الولايات المتحدة)

- فيسي (أستراليا)

ما هي التطورات الأخيرة في سوق الحاويات الورقية العالمية؟

- في يونيو 2024، دخلت مجموعة سايكا، الشركة الرائدة في حلول التغليف، في شراكة مع موندليز، الشركة الرائدة في تصنيع السلع الاستهلاكية سريعة التداول، لإطلاق منتج ورقي جديد مُصمم خصيصًا لمنتجات التعبئة والتغليف المتعددة في أسواق الحلويات والبسكويت والشوكولاتة. صُممت هذه العبوة المبتكرة لتكون قابلة لإعادة التدوير ضمن نفايات الورق، وهي مناسبة لعمليات التغليف الحراري.

- في يونيو 2024، طرحت شركة كيستون فولدينغ بوكس، المتخصصة في تغليف الورق المقوى، منتج "بوش-باك"، وهو عبارة عن حافظة نفطة من الورق المقوى مصممة لأقراص الأدوية. تتميز هذه العبوة المبتكرة بنظام فتح سهل الدفع، مما يُغني عن التعليمات المعقدة. كما تتميز بتصميم نفطة أكثر إحكامًا، مما يُقلل من حجم العبوة الإجمالي.

- في سبتمبر 2023، طرحت موندي، بالتعاون مع فيتي، أول عبوة ورقية في المملكة المتحدة للأرز الجاف باستخدام ورق FunctionalBarrier القابل لإعادة التدوير. يحل هذا الابتكار محل البلاستيك، ويعزز جاذبية المنتج على الرفوف ويزيد من حمايته، مما يمثل إنجازًا هامًا في تعزيز اعتماد التغليف المستدام في صناعة الأغذية. تعزز هذه المبادرة التزامات فيتي بالاستدامة، وترسي سابقةً في توسيع نطاق استخدام الأشكال الورقية في تغليف المواد الغذائية الأساسية.

- في فبراير 2023، أطلقت شركة برو أمباك منتج ProActive Recyclable Paper-1000، وهو حل تغليف ورقي قابل لإعادة التدوير، وقابل للإغلاق الحراري، ويتميز بحاجز رطوبة قوي وخصائص تمزيق اتجاهي. يُوسّع هذا التطور محفظة منتجات الشركة المستدامة، ويُسرّع التحول من البلاستيك إلى الورق في مجموعة واسعة من السلع الجافة والمنتجات الاستهلاكية، مما يعزز مكانة برو أمباك كشركة رائدة في مجال التغليف المرن الصديق للبيئة.

- في يناير 2022، كشفت شركة أمكور عن AmFiber™، وهي منصة جديدة لمنتجات التغليف الورقية مصممة لتوفير وظائف مُحسّنة مقارنةً بالورق التقليدي. يدعم هذا الإطلاق الاستراتيجي رؤية أمكور لتلبية متطلبات المستهلكين والجهات التنظيمية المتغيرة للتغليف المستدام، ويعزز ميزتها التنافسية من خلال تقديم حلول ورقية تتميز بحماية متقدمة وتنوع في الاستخدامات في مجال الوجبات الخفيفة والحلويات وغيرها من السلع الاستهلاكية سريعة التداول.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.