Global Patient Access Solutions Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.48 Billion

USD

4.75 Billion

2025

2033

USD

2.48 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 2.48 Billion | |

| USD 4.75 Billion | |

| % | |

|

تقسيم سوق حلول الوصول للمرضى عالميًا، حسب الخدمات (الدعم والصيانة، والتنفيذ، والتدريب والتثقيف)، والبرمجيات (برمجيات التحقق من الأهلية، وبرمجيات إدارة الضرورة الطبية، وبرمجيات الاعتماد المسبق والتفويض، وبرمجيات إدارة رفض المطالبات والاستئناف، وبرمجيات تقدير المدفوعات، وبرمجيات معالجة مدفوعات المطالبات الطبية، وغيرها)، وطريقة التسليم (حلول الويب والحلول السحابية، والحلول المحلية)، والمستخدم النهائي (مقدمو الرعاية الصحية، وشركات الاستعانة بمصادر خارجية لتكنولوجيا المعلومات الصحية، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق حلول وصول المرضى

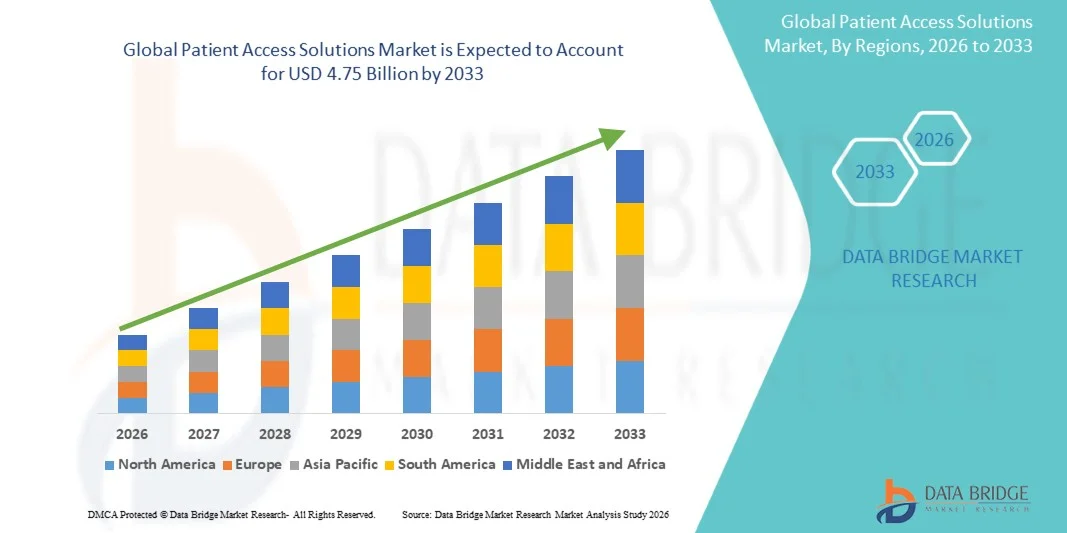

- بلغت قيمة سوق حلول وصول المرضى العالمية 2.48 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.75 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.47% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى التوسع المتزايد في استخدام البنية التحتية الرقمية للرعاية الصحية، والتكامل السريع للتقنيات المتقدمة ضمن أنظمة إدارة المرضى، مما يؤدي إلى تحسين الكفاءة لدى كل من مقدمي الرعاية الصحية والعمليات الإدارية. كما أن التركيز المتزايد على تبسيط عمليات استقبال المرضى وجدولة المواعيد وإصدار الفواتير يدفع التحول الرقمي لمرافق الرعاية الصحية.

- علاوة على ذلك، فإن تزايد الطلب على حلول سلسة وسهلة الاستخدام ومتكاملة بين مقدمي الرعاية الصحية والمرضى، يجعل حلول وصول المرضى عنصرًا أساسيًا في تقديم الرعاية الصحية الحديثة. تُسهم هذه الحلول في تخفيف الأعباء الإدارية، وتحسين تجربة المريض، وضمان تنسيق أفضل للرعاية. وتُسرّع هذه العوامل المتضافرة من تبني حلول وصول المرضى، مما يُعزز نمو سوق حلول وصول المرضى بشكل ملحوظ.

تحليل سوق حلول وصول المرضى

- تُعدّ حلول وصول المرضى، التي توفر منصات رقمية لإدارة استقبال المرضى، وجدولة المواعيد، والتسجيل، والتحقق من التأمين، والفواتير، مكونات حيوية بشكل متزايد لأنظمة الرعاية الصحية الحديثة في كل من المستشفيات والعيادات الخارجية، وذلك لقدرتها على تعزيز الكفاءة التشغيلية، وتقليل الأعباء الإدارية، وتحسين تجربة المريض بشكل عام.

- يتزايد الطلب على حلول وصول المرضى بشكل أساسي نتيجةً لانتشار استخدام أنظمة تكنولوجيا المعلومات في الرعاية الصحية، والحاجة المتزايدة إلى تبسيط إجراءات العمل الإدارية، وارتفاع أعداد المرضى، وتزايد تفضيل خدمات الرعاية الصحية المريحة والشفافة والمُمكّنة رقميًا.

- هيمنت أمريكا الشمالية على سوق حلول وصول المرضى، محققةً أعلى حصة من الإيرادات بنسبة 40.51% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وانتشار تقنيات الصحة الرقمية، والحضور القوي للشركات الرائدة في هذا القطاع. وشهدت الولايات المتحدة نموًا ملحوظًا في نشر حلول وصول المرضى، لا سيما في شبكات المستشفيات الكبيرة وأنظمة الرعاية الصحية المتكاملة، مدفوعةً بالابتكارات المستمرة في مجالات الأتمتة والذكاء الاصطناعي والمنصات السحابية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق حلول وصول المرضى خلال فترة التوقعات، وذلك بسبب زيادة الاستثمارات في مجال الرعاية الصحية، والتوسع الحضري السريع، وتطوير البنية التحتية للرعاية الصحية، وارتفاع الوعي بحلول الرعاية الصحية الرقمية، إلى جانب الطلب المتزايد على أنظمة إدارة المرضى الفعالة.

- استحوذ قطاع الحلول القائمة على الويب والحوسبة السحابية على الحصة الأكبر من إيرادات السوق بنسبة 64.3% في عام 2025، مدفوعاً بقابليته للتوسع ومرونته وفعاليته من حيث التكلفة.

نطاق التقرير وتجزئة سوق حلول وصول المرضى

|

صفات |

رؤى رئيسية حول حلول وصول المرضى إلى السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة إبيك سيستمز (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق حلول وصول المرضى

" التحول الرقمي وقابلية التشغيل البيني لتعزيز حلول وصول المرضى "

- يُعد التحول الرقمي المتزايد لأنظمة الرعاية الصحية والتركيز المتنامي على قابلية التشغيل البيني بين المنصات اتجاهاً هاماً ومتسارعاً في سوق حلول وصول المرضى العالمية. ويساهم هذا التحول في تحسين كفاءة ودقة وسهولة الوصول إلى عمليات وصول المرضى لدى مختلف مقدمي الرعاية الصحية.

- على سبيل المثال، تتكامل منصات الوصول المتقدمة للمرضى بسلاسة مع السجلات الصحية الإلكترونية، وأنظمة إدارة دورة الإيرادات، وأدوات الجدولة، مما يُتيح تبسيط سير العمل وتقليل الأعباء الإدارية. وتُتيح الحلول التي تُقدمها الشركات الرائدة التحقق من أهلية المرضى في الوقت الفعلي، وجدولة المواعيد تلقائيًا، وتحسين إدارة بيانات المرضى.

- يُتيح دمج الأتمتة الذكية ميزات مثل الجدولة التنبؤية، والتحقق الآلي من التأمين، والتواصل الشخصي مع المرضى. وتساعد هذه القدرات مقدمي الرعاية الصحية على تحسين الكفاءة التشغيلية مع تقليل الأخطاء والتأخيرات في تسجيل المرضى وتقديم الخدمات.

- علاوة على ذلك، يُسهّل دمج حلول وصول المرضى مع الأنظمة الصحية الرقمية الإدارة المركزية لتفاعلات المرضى والفواتير والوثائق من خلال منصات موحدة. وهذا يضمن تجربة أكثر سلاسة وتنسيقًا للمريض عبر نقاط اتصال متعددة داخل نظام الرعاية الصحية.

- يُعيد هذا التوجه نحو أنظمة وصول أكثر ترابطًا وكفاءة وتركيزًا على المريض تشكيل التوقعات المتعلقة بتقديم خدمات الرعاية الصحية. ونتيجةً لذلك، تُركز الشركات على تطوير منصات متقدمة تُوفر تكاملًا سلسًا، وإمكانية الوصول إلى البيانات في الوقت الفعلي، وتجارب مستخدم مُحسّنة لكل من المرضى ومقدمي الخدمات.

- يتزايد الطلب على حلول شاملة وقابلة للتشغيل البيني للوصول إلى المرضى بسرعة في المستشفيات والعيادات ومراكز الرعاية الصحية المتنقلة، حيث تولي مؤسسات الرعاية الصحية أولوية متزايدة للكفاءة والدقة ورضا المرضى.

ديناميكيات سوق حلول وصول المرضى

السائق

"الحاجة المتزايدة نتيجة لزيادة الطلب على الرعاية الصحية والكفاءة الإدارية"

- يُعد الطلب المتزايد على خدمات الرعاية الصحية، إلى جانب الحاجة إلى تبسيط العمليات الإدارية، محركاً رئيسياً لنمو سوق حلول وصول المرضى، حيث تواجه أنظمة الرعاية الصحية على مستوى العالم زيادة في أعداد المرضى وتعقيدات تشغيلية متزايدة.

- فعلى سبيل المثال، في عام 2024، قامت العديد من شبكات المستشفيات الكبيرة في جميع أنحاء الولايات المتحدة وأوروبا بتطبيق منصات متكاملة لوصول المرضى لأتمتة عمليات التحقق من الأهلية والموافقة المسبقة، مما أدى إلى تقليل أوقات انتظار المرضى والاختناقات الإدارية بشكل كبير مع تحسين أداء دورة الإيرادات

- مع استمرار ارتفاع تدفق المرضى، يواجه مقدمو الرعاية الصحية ضغوطًا مستمرة لتحسين الكفاءة التشغيلية، وتقليل التأخير في تقديم الرعاية، وتعزيز رضا المرضى بشكل عام، مما يؤدي إلى تسريع اعتماد حلول الوصول المتقدمة.

- تدعم هذه الحلول وظائف حيوية مثل التسجيل الآلي للمرضى، والتحقق من التأمين، وجدولة المواعيد في الوقت الفعلي، وشفافية الفواتير، مما يساعد على تقليل الأخطاء اليدوية وتحسين إنتاجية الموظفين.

- بالإضافة إلى ذلك، فإن التحول المستمر نحو نماذج الرعاية القائمة على القيمة يشجع مؤسسات الرعاية الصحية على تبني أنظمة تُحسّن تنسيق الرعاية، ومشاركة المرضى، والنتائج المالية.

- إن الانتشار المتزايد لتقنيات الصحة الرقمية، بما في ذلك تطبيقات الصحة عن بعد وتطبيقات الصحة المتنقلة، يعزز الحاجة إلى بنية تحتية قوية لوصول المرضى يمكنها دعم تجارب رعاية سلسة افتراضية وشخصية.

- علاوة على ذلك، يركز مقدمو الرعاية الصحية بشكل متزايد على تقليل رفض المطالبات وتحسين معدلات السداد، مما يدفع الطلب على حلول الوصول الأمامية الدقيقة والفعالة

- يساهم التركيز المتزايد على تحسين تجربة المريض من خلال تقديم الخدمات بشكل أسرع، والتواصل الشفاف، والإجراءات الإدارية المبسطة، في توسيع السوق بشكل أكبر.

ضبط النفس/التحدي

" مخاوف بشأن أمن البيانات وارتفاع تكاليف التنفيذ "

- لا تزال المخاوف المتعلقة بأمن البيانات وخصوصية المرضى تشكل تحديًا كبيرًا أمام التبني الواسع النطاق لحلول وصول المرضى، حيث تتعامل هذه الأنظمة مع كميات كبيرة من المعلومات الصحية والمالية الحساسة.

- فعلى سبيل المثال، أبلغت العديد من مؤسسات الرعاية الصحية على مستوى العالم في السنوات الأخيرة عن اختراقات للبيانات استهدفت أنظمة إدارة المرضى والوصول إليها، مما أدى إلى زيادة التدقيق في أطر الأمن السيبراني وتردد مقدمي الخدمات الأصغر حجمًا في تبني حلول رقمية بالكامل.

- إن ضرورة الامتثال للمتطلبات التنظيمية الصارمة وقوانين حماية البيانات تزيد من تعقيد عملية التنفيذ وتتطلب استثمارًا مستمرًا في ترقيات النظام ومراقبته

- بالإضافة إلى ذلك، فإن التكاليف الأولية المرتفعة المرتبطة بنشر حلول متقدمة للوصول إلى المرضى - بما في ذلك شراء البرامج، وتكامل النظام، وتحديثات البنية التحتية، وتدريب الموظفين - يمكن أن تكون باهظة بالنسبة للمرافق الصحية الصغيرة والمتوسطة الحجم.

- تزيد تكاليف الصيانة المستمرة ورسوم الاشتراك والحاجة إلى تحديثات البرامج الدورية من العبء المالي، لا سيما بالنسبة للمؤسسات التي تعمل بميزانيات محدودة.

- كما أن مقاومة الانتقال من سير العمل الإداري التقليدي اليدوي إلى الأنظمة الرقمية قد تؤدي إلى إبطاء عملية التبني، لا سيما في المناطق ذات الجاهزية التكنولوجية المحدودة.

- علاوة على ذلك، يمكن أن تؤدي تحديات التوافق بين الأنظمة القديمة ومنصات وصول المرضى الحديثة إلى مشاكل في التكامل، مما يؤدي إلى عدم الكفاءة وتأخير في جداول التنفيذ.

- قد يؤدي محدودية الخبرة التقنية لدى العاملين في مجال الرعاية الصحية والحاجة إلى تدريب مستمر لاستخدام هذه الأنظمة بفعالية إلى زيادة عرقلة اعتمادها بسلاسة.

- سيكون التصدي لهذه التحديات من خلال تعزيز إجراءات الأمن السيبراني، ونماذج النشر الفعالة من حيث التكلفة، وتحسين قابلية التشغيل البيني، وبرامج التدريب الشاملة أمراً بالغ الأهمية لضمان النمو المستدام في سوق حلول وصول المرضى

نطاق سوق حلول وصول المرضى

يتم تقسيم السوق على أساس الخدمات والبرامج وطريقة التسليم والمستخدم النهائي.

• عن طريق الخدمات

استنادًا إلى الخدمات، ينقسم سوق حلول وصول المرضى إلى ثلاثة قطاعات رئيسية: الدعم والصيانة، والتنفيذ، والتدريب والتطوير. وقد استحوذ قطاع الدعم والصيانة على الحصة الأكبر من إيرادات السوق بنسبة 46.8% في عام 2025، مدفوعًا بالحاجة المستمرة إلى مراقبة الأنظمة، واستكشاف الأخطاء وإصلاحها، والتحديثات، وتحسين الأداء في مختلف البنى التحتية لتكنولوجيا المعلومات في قطاع الرعاية الصحية. ويعتمد مقدمو الرعاية الصحية بشكل متزايد على التشغيل المتواصل لمنصات وصول المرضى لضمان سلاسة سير العمليات الإدارية، مثل تسجيل المرضى، والتحقق من التأمين، وعمليات الفوترة. وقد أدى التكامل المتزايد للتقنيات المتقدمة، مثل الذكاء الاصطناعي والأتمتة، إلى زيادة تعقيد الأنظمة، مما عزز الطلب على خدمات الصيانة المستمرة. بالإضافة إلى ذلك، تتطلب متطلبات الامتثال التنظيمي في قطاع الرعاية الصحية تحديثات متكررة وتصحيحات أمنية، مما يدعم نمو هذا القطاع. كما يتطلب التوسع في الحلول السحابية دعمًا ومراقبة مستمرة للأنظمة الخلفية. وتستثمر المستشفيات والعيادات بكثافة في عقود خدمة طويلة الأجل لتجنب توقف الأنظمة. علاوة على ذلك، يُشكل تزايد أعداد المرضى ضغطًا على أنظمة الرعاية الصحية، مما يجعل خدمات الصيانة الموثوقة أمرًا بالغ الأهمية. ويستفيد هذا القطاع أيضًا من الحاجة إلى خدمات الأمن السيبراني وحماية البيانات. بشكل عام، فإن الموثوقية والاستمرارية التي توفرها خدمات الدعم والصيانة تجعلها القطاع الرائد في السوق.

من المتوقع أن يشهد قطاع التدريب والتعليم أسرع معدل نمو سنوي مركب بنسبة 22.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة إلى متخصصين ذوي مهارات عالية قادرين على الاستخدام الأمثل لحلول الوصول المتقدمة للمرضى. ومع ازدياد رقمنة أنظمة الرعاية الصحية، يصبح التدريب المناسب ضروريًا لضمان الاستخدام الأمثل لمنصات البرمجيات وتقليل الأخطاء التشغيلية. تساعد برامج التدريب الموظفين على التكيف مع التقنيات الجديدة، وتحسين كفاءة سير العمل، وتعزيز تجربة المريض. كما أن التوسع في استخدام الحلول القائمة على الذكاء الاصطناعي والتحليلات يخلق طلبًا متزايدًا على وحدات التدريب المتخصصة. علاوة على ذلك، تتطلب التحديثات المتكررة للبرمجيات وتطور معايير الامتثال تعليمًا مستمرًا للعاملين في مجال الرعاية الصحية. وتستثمر المؤسسات بشكل متزايد في برامج التدريب المنظمة لتعظيم العائد على الاستثمار في الحلول الرقمية. كما يدعم انتشار منصات التعلم عن بُعد والتعلم الإلكتروني نمو هذا القطاع. وتلعب خدمات التدريب دورًا محوريًا في الحد من أخطاء المطالبات وتحسين إدارة دورة الإيرادات. بالإضافة إلى ذلك، يساهم ازدياد الوعي بأهمية كفاءة الموظفين في زيادة الطلب. وبشكل عام، يكتسب هذا القطاع زخمًا متزايدًا مع تركيز مقدمي الرعاية الصحية على تحسين الكفاءة التشغيلية وجودة الخدمة.

• بواسطة البرمجيات

استنادًا إلى البرمجيات، يُقسّم سوق حلول وصول المرضى إلى برامج التحقق من الأهلية، وبرامج إدارة الضرورة الطبية، وبرامج ما قبل الاعتماد والتفويض، وبرامج إدارة رفض المطالبات والاستئناف، وبرامج تقدير المدفوعات، وبرامج معالجة مدفوعات المطالبات الطبية، وغيرها. استحوذ قطاع برامج التحقق من الأهلية على الحصة الأكبر من إيرادات السوق بنسبة 28.6% في عام 2025، نظرًا لدوره المحوري في التحقق من تغطية التأمين الصحي للمرضى وتقليل حالات رفض المطالبات. تُمكّن هذه البرامج مقدمي الرعاية الصحية من التحقق من تفاصيل التأمين في الوقت الفعلي، مما يقلل الأخطاء الإدارية ويحسّن الكفاءة التشغيلية. يُعدّ تزايد تدفق المرضى وتعقيد وثائق التأمين من العوامل الرئيسية الدافعة لاعتماد هذه البرامج. بالإضافة إلى ذلك، تُعزز الحاجة إلى تحسين إدارة دورة الإيرادات وتقليل الخسائر المالية الطلب على أدوات التحقق من الأهلية. كما يُعزز التكامل مع أنظمة السجلات الصحية الإلكترونية من فائدتها. تُولي مؤسسات الرعاية الصحية أولوية لتحسين العمليات الأمامية، مما يُساهم في نمو هذا القطاع. علاوة على ذلك، تُقلل الأتمتة في عمليات التحقق من الأهلية من عبء العمل اليدوي وتُحسّن الدقة. كما أن التركيز المتزايد على رضا المرضى يدعم تبني هذا القطاع. وبشكل عام، لا يزال هذا القطاع مهيمناً نظراً لتأثيره المباشر على الأداء التشغيلي والمالي.

من المتوقع أن يشهد قطاع برامج إدارة رفض المطالبات والطعون أسرع معدل نمو سنوي مركب بنسبة 24.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات رفض المطالبات والحاجة المتزايدة إلى آليات فعّالة لحلها. يواجه مقدمو الرعاية الصحية خسائر كبيرة في الإيرادات نتيجةً لرفض المطالبات، مما يدفعهم إلى تبني حلول برمجية متطورة لإدارة هذه الحالات والطعون فيها بكفاءة. تساعد هذه الحلول في تحديد أنماط الرفض، وأتمتة سير العمل، وتحسين معدلات الموافقة على المطالبات. بالإضافة إلى ذلك، تدفع الضغوط المالية التي تواجهها مؤسسات الرعاية الصحية إلى الاستثمار في أدوات تحسين الإيرادات. كما يُسهم التكامل مع الذكاء الاصطناعي وتحليلات البيانات في تعزيز كفاءة أنظمة إدارة الرفض. ويُسهم تزايد تعقيد سياسات السداد أيضًا في نمو هذا القطاع. علاوة على ذلك، تُساعد هذه الأدوات في تخفيف الأعباء الإدارية وتحسين التدفق النقدي. ويُعد ازدياد الوعي بإدارة دورة الإيرادات عاملًا رئيسيًا آخر. كما يُسهم الطلب على الأتمتة وتقليل الأخطاء في تسريع عملية التبني. وبشكل عام، من المتوقع أن ينمو هذا القطاع بسرعة حيث يسعى مقدمو الرعاية الصحية إلى تقليل الخسائر المالية وتحسين الكفاءة التشغيلية.

• عن طريق طريقة التوصيل

استنادًا إلى طريقة التقديم، ينقسم سوق حلول وصول المرضى إلى حلول عبر الإنترنت وحلول سحابية، وحلول محلية. استحوذت الحلول عبر الإنترنت والحلول السحابية على الحصة الأكبر من إيرادات السوق بنسبة 64.3% في عام 2025، مدفوعةً بقابليتها للتوسع ومرونتها وفعاليتها من حيث التكلفة. تتيح المنصات السحابية لمقدمي الرعاية الصحية الوصول إلى بيانات المرضى عن بُعد، مما يُحسّن التنسيق ويُسرّع عملية اتخاذ القرارات. كما يُقلّل انخفاض الحاجة إلى البنية التحتية المادية وصيانة تكنولوجيا المعلومات بشكل كبير من التكاليف التشغيلية. بالإضافة إلى ذلك، توفر الحلول السحابية تحديثات تلقائية، وأمانًا مُعززًا للبيانات، وتكاملًا سلسًا مع أنظمة الرعاية الصحية الأخرى. ويُساهم التوسع المتزايد في استخدام خدمات الصحة عن بُعد والصحة الرقمية في تعزيز الطلب. كما تستفيد مؤسسات الرعاية الصحية من المنصات السحابية لتحليل البيانات والحصول على رؤى فورية. علاوة على ذلك، تُسهم القدرة على معالجة كميات كبيرة من البيانات بكفاءة في دعم نمو هذا القطاع. كما يُساهم التحول نحو نماذج الرعاية القائمة على القيمة في زيادة الإقبال على هذه الحلول. وبشكل عام، تجعل مزايا سهولة الوصول والكفاءة الحلول السحابية القطاع المهيمن.

من المتوقع أن يشهد قطاع الأنظمة المحلية نموًا سنويًا مركبًا بنسبة 18.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة إلى مزيد من التحكم في أمن البيانات وتخصيص الأنظمة. غالبًا ما تفضل مؤسسات الرعاية الصحية الكبيرة الحلول المحلية للامتثال للمتطلبات التنظيمية الصارمة وضمان خصوصية البيانات. توفر هذه الأنظمة تحكمًا مُعززًا في معلومات المرضى الحساسة وتتيح تكوينات مُخصصة. على الرغم من ارتفاع التكاليف الأولية، إلا أنها توفر موثوقية وأمانًا على المدى الطويل. بالإضافة إلى ذلك، تستمر المؤسسات التي تمتلك بنية تحتية راسخة لتكنولوجيا المعلومات في الاعتماد على النشر المحلي. كما يستفيد هذا القطاع من الطلب في المناطق ذات التبني المحدود للحوسبة السحابية. وتدعم نماذج النشر الهجينة النمو بشكل أكبر. علاوة على ذلك، تُقلل الحلول المحلية من الاعتماد على الاتصال بالإنترنت. كما تُساهم المخاوف المتزايدة بشأن الأمن السيبراني في زيادة الطلب. بشكل عام، في حين تهيمن الحوسبة السحابية، تظل الأنظمة المحلية ذات أهمية لحالات استخدام محددة تتطلب مستوى عالٍ من الأمان والتحكم.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق حلول الوصول إلى المرضى إلى مقدمي الرعاية الصحية، وشركات الاستعانة بمصادر خارجية لتكنولوجيا المعلومات الصحية، وقطاعات أخرى. وقد استحوذ قطاع مقدمي الرعاية الصحية على الحصة الأكبر من إيرادات السوق بنسبة 57.9% في عام 2025، مدفوعًا بالحاجة المتزايدة إلى تبسيط العمليات الإدارية مثل تسجيل المرضى، وجدولة المواعيد، وإصدار الفواتير. وتتبنى المستشفيات والعيادات حلول الوصول إلى المرضى بسرعة لتعزيز الكفاءة التشغيلية وتحسين تجربة المرضى. ويُعدّ تزايد أعباء المهام الإدارية والحاجة إلى إدارة دقيقة للبيانات من العوامل الرئيسية التي تدعم نمو هذا القطاع. بالإضافة إلى ذلك، يُسهم ارتفاع أعداد المرضى والطلب على خدمات رعاية صحية مُحسّنة في زيادة الإقبال على هذه الحلول. كما يُعزز التكامل مع السجلات الصحية الإلكترونية وأنظمة الرعاية الصحية الأخرى الكفاءة. ويركز مقدمو الرعاية الصحية أيضًا على تقليل رفض المطالبات وتحسين إدارة دورة الإيرادات. علاوة على ذلك، تُسرّع مبادرات التحول الرقمي في الرعاية الصحية من وتيرة التبني. وتُعدّ الحاجة إلى الوصول إلى البيانات وتحليلها في الوقت الفعلي عاملًا مساهمًا آخر. وبشكل عام، يظل مقدمو الرعاية الصحية المستخدمين الرئيسيين لهذه الحلول.

من المتوقع أن يشهد قطاع شركات التعهيد في مجال تكنولوجيا المعلومات الصحية أسرع معدل نمو سنوي مركب بنسبة 23.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوجه المتزايد نحو الاستعانة بمصادر خارجية لتنفيذ العمليات غير الأساسية لدى مزودي خدمات متخصصين. تقدم هذه الشركات حلولًا فعالة من حيث التكلفة وقابلة للتطوير، مما يُمكّن مؤسسات الرعاية الصحية من التركيز على وظائفها السريرية الأساسية. ويُعدّ تزايد الطلب على إدارة دورة الإيرادات والدعم الإداري من العوامل الدافعة لنمو هذا القطاع. بالإضافة إلى ذلك، يُسهم التعهيد في خفض التكاليف التشغيلية وتحسين الكفاءة. كما يُعزز تبني التقنيات المتقدمة، مثل الذكاء الاصطناعي والأتمتة، من جودة الخدمات المقدمة. علاوة على ذلك، يُوفر مزودو خدمات التعهيد الخبرة والعمليات الموحدة، مما يُحسّن جودة الخدمة. ويُساهم توسع البنية التحتية العالمية للرعاية الصحية أيضًا في زيادة الطلب. وتسعى المؤسسات بشكل متزايد إلى إيجاد حلول مرنة وفعالة، وهو ما تُوفره شركات التعهيد. كما أن الحاجة إلى الامتثال وإدارة المخاطر تُعزز من تبني هذه الحلول. وبشكل عام، من المتوقع أن ينمو هذا القطاع بسرعة مع استمرار تطور أنظمة الرعاية الصحية ورقمنتها.

تحليل إقليمي لسوق حلول وصول المرضى

- هيمنت أمريكا الشمالية على سوق حلول وصول المرضى، محققةً أعلى حصة من الإيرادات بنسبة 40.51% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وانتشار استخدام تقنيات الصحة الرقمية، والحضور القوي للشركات الرائدة في هذا القطاع. وتستفيد المنطقة من الانتشار الواسع لأنظمة تكنولوجيا المعلومات المتكاملة للرعاية الصحية، مما يتيح تسجيل المرضى بكفاءة، والتحقق من أهليتهم، وإدارة دورة الإيرادات في المستشفيات وشبكات الرعاية الصحية.

- يولي مقدمو الرعاية الصحية في المنطقة أهمية قصوى للكفاءة التشغيلية وتجربة المريض والدقة في العمليات الإدارية، مما يؤدي إلى زيادة اعتماد منصات الوصول الآلية للمرضى التي تتكامل بسلاسة مع السجلات الصحية الإلكترونية وأنظمة الفوترة.

- ويدعم هذا الانتشار الواسع النطاق ارتفاع الإنفاق على الرعاية الصحية، وأطر السداد المواتية، والتطورات التكنولوجية المستمرة، مما يجعل حلول وصول المرضى أدوات أساسية لكل من أنظمة الرعاية الصحية الكبيرة ومرافق العيادات الخارجية.

نظرة عامة على سوق حلول وصول المرضى في الولايات المتحدة

استحوذ سوق حلول وصول المرضى في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار السريع لتقنيات الصحة الرقمية في شبكات المستشفيات الكبيرة وأنظمة تقديم الرعاية الصحية المتكاملة. ويستثمر مقدمو الرعاية الصحية بشكل متزايد في الأتمتة، والأدوات المدعومة بالذكاء الاصطناعي، والمنصات السحابية لتبسيط عمليات استقبال المرضى، وجدولة المواعيد، والتحقق من التأمين. ويُسهم التركيز المتزايد على تخفيف الأعباء الإدارية، وتقليل رفض المطالبات، وتعزيز مشاركة المرضى، في دفع نمو السوق بشكل ملحوظ. إضافةً إلى ذلك، يُسهم الدعم التنظيمي القوي، والابتكار المستمر، ووجود كبرى الشركات في هذا القطاع، في توسيع نطاق حلول وصول المرضى في جميع أنحاء البلاد.

نظرة عامة على سوق حلول وصول المرضى في أوروبا

من المتوقع أن يشهد سوق حلول وصول المرضى في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بالتركيز المتزايد على رقمنة الرعاية الصحية والحاجة إلى أنظمة فعّالة لإدارة المرضى. تستثمر الحكومات ومنظمات الرعاية الصحية في جميع أنحاء المنطقة في تحديث البنية التحتية لتكنولوجيا المعلومات في مجال الرعاية الصحية لتحسين وصول المرضى وتبسيط الإجراءات الإدارية. كما أن الطلب المتزايد على إدارة بيانات المرضى بدقة، إلى جانب المتطلبات التنظيمية المتعلقة بشفافية البيانات وقابلية التشغيل البيني، يُسهم في تسريع وتيرة تبني هذه الحلول. يشهد السوق نموًا كبيرًا في أنظمة الرعاية الصحية العامة والمستشفيات الخاصة ومراكز الرعاية الخارجية.

نظرة عامة على سوق حلول وصول المرضى في المملكة المتحدة

من المتوقع أن يشهد سوق حلول وصول المرضى في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالجهود المتواصلة لرقمنة خدمات الرعاية الصحية وتحسين وصول المرضى ضمن هيئة الخدمات الصحية الوطنية (NHS). ويشجع تزايد أعداد المرضى والحاجة إلى تقليل أوقات الانتظار مقدمي الرعاية الصحية على تبني حلول وصول متطورة. إضافةً إلى ذلك، يدعم التركيز على تحسين تجربة المريض، وتعزيز تنسيق الرعاية، ورفع كفاءة العمليات الإدارية نمو السوق. ويتزايد انتشار استخدام الأدوات الرقمية لجدولة المواعيد، وتسجيل المرضى، والتواصل في جميع أنحاء البلاد.

نظرة عامة على سوق حلول وصول المرضى في ألمانيا

من المتوقع أن يشهد سوق حلول وصول المرضى في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بمبادرات حكومية قوية تشجع التحول الرقمي في الرعاية الصحية واعتماد حلول تقنية المعلومات المتقدمة. وتساهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب التركيز على أمن البيانات وكفاءتها، في زيادة الطلب على أنظمة وصول المرضى الموثوقة. ويلجأ مقدمو الرعاية الصحية بشكل متزايد إلى استخدام المنصات الرقمية لتبسيط الإجراءات الإدارية، وتحسين دقة بيانات المرضى، وتعزيز تقديم الخدمات بشكل عام. كما يساهم التركيز المتزايد على قابلية التشغيل البيني وتبادل البيانات بشكل آمن في توسع السوق.

نظرة عامة على سوق حلول وصول المرضى في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق حلول وصول المرضى في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في قطاع الرعاية الصحية، والتوسع الحضري السريع، وتطوير البنية التحتية للرعاية الصحية، وارتفاع الوعي بحلول الرعاية الصحية الرقمية. وتسعى الحكومات في دول مثل الصين واليابان والهند جاهدةً لتشجيع تبني أنظمة تكنولوجيا المعلومات في مجال الرعاية الصحية لتحسين إمكانية الوصول وكفاءة الخدمات. كما أن الطلب المتزايد على تبسيط عمليات إدارة المرضى، إلى جانب تزايد الضغط على مرافق الرعاية الصحية، يُسهم بشكل كبير في تعزيز تبني حلول وصول المرضى في جميع أنحاء المنطقة.

نظرة عامة على سوق حلول وصول المرضى في اليابان

يشهد سوق حلول وصول المرضى في اليابان نموًا متسارعًا بفضل نظام الرعاية الصحية المتطور في البلاد، وتزايد عدد كبار السن، والتركيز القوي على الابتكار التكنولوجي. وتدفع الحاجة المتزايدة لإدارة أعداد كبار السن بكفاءة إلى تبني أنظمة وصول المرضى الرقمية في المستشفيات والعيادات. ويستفيد مقدمو الرعاية الصحية من هذه الحلول لتحسين جدولة المواعيد، وتقليل الأعباء الإدارية، وتعزيز تجربة المرضى. إضافةً إلى ذلك، يدعم تركيز اليابان على الدقة والكفاءة وجودة خدمات الرعاية الصحية استمرار نمو السوق.

نظرة عامة على سوق حلول وصول المرضى في الصين

استحوذ سوق حلول وصول المرضى في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التطور السريع للبنية التحتية للرعاية الصحية، وكثرة عدد المرضى، وتزايد مبادرات الحكومة نحو رقمنة الرعاية الصحية. ويُسهم توسع المستشفيات ومرافق الرعاية الصحية، إلى جانب تزايد استخدام منصات الصحة الرقمية، في زيادة الطلب على أنظمة وصول المرضى الفعّالة. علاوة على ذلك، يُعزز التركيز المتزايد على تحسين إمكانية الوصول إلى الرعاية الصحية، وتقليل أوقات انتظار المرضى، ورفع كفاءة العمليات، نمو السوق. كما يُسهم وجود مزودي التكنولوجيا المحليين وزيادة الاستثمارات في تكنولوجيا المعلومات الصحية في تعزيز نمو السوق في الصين.

حصة السوق لحلول وصول المرضى

تتصدر شركات راسخة قطاع حلول وصول المرضى، بما في ذلك:

• شركة إبيك سيستمز (الولايات المتحدة)

• شركة ماكيسون (الولايات المتحدة)

• شركة أوبتوم (الولايات المتحدة)

• شركة كونيفير هيلث سوليوشنز (الولايات المتحدة)

• شركة آر 1 آر سي إم (الولايات المتحدة)

• شركة إكسبيريان

هيلث (المملكة المتحدة) • شركة تشانج هيلث كير (

الولايات المتحدة) • شركة أولسكريبتس هيلث كير سوليوشنز (الولايات المتحدة) •

شركة نيكست جين

هيلث كير (الولايات المتحدة) • شركة أثينا هيلث (الولايات

المتحدة)

• شركة إي كلينيكال وركس ( الولايات المتحدة) • شركة وايستار

(الولايات المتحدة) • شركة جي إي هيلث كير (الولايات المتحدة)

• شركة سيمنز هيلثينيرز (ألمانيا)

• شركة أوراكل هيلث (الولايات المتحدة)

• شركة إنفور (الولايات المتحدة)

• شركة كوجنيزانت (الولايات المتحدة)

• شركة ويبرو (الهند)

• شركة تاتا للاستشارات (الهند)

آخر التطورات في سوق حلول الوصول إلى المرضى العالمية

- في يناير 2023، أعلنت شركة Annexus Health، وهي شركة أمريكية متخصصة في تكنولوجيا الرعاية الصحية، عن توسيع محفظة حلولها لتسهيل وصول المرضى إلى الخدمات الصحية، والتي تشمل AssistPoint® وAP Connect وAdparo، وحققت نجاحًا ملحوظًا في هذا المجال. صُممت هذه المنصات لتبسيط وصول المرضى إلى برامج المساعدة المالية، ودمج خدمات دعم علوم الحياة في سير عمل مقدمي الرعاية الصحية، وتخفيف الأعباء الإدارية خلال رحلة المريض. يُبرز هذا التطور التركيز المتزايد على تحسين القدرة على تحمل التكاليف، والكفاءة، والرعاية التي تتمحور حول المريض من خلال حلول رقمية متكاملة.

- في مايو 2023، سلّط تقرير سوق حلول وصول المرضى العالمي، الذي نُشر عبر موقع ياهو فاينانس، الضوء على توسع ملحوظ في أسواق الولايات المتحدة والصين، مدفوعًا بتزايد اعتماد البنية التحتية الرقمية للرعاية الصحية وحلول إدارة دورة الإيرادات. وأكد التقرير على الطلب المتزايد على الأتمتة في عمليات التحقق من الأهلية، والموافقة المسبقة، والتواصل مع المرضى، مما يعكس تحولًا أوسع في القطاع نحو التحول الرقمي والكفاءة التشغيلية في أنظمة الرعاية الصحية.

- في يناير 2024، وسّع برنامج الرعاية الطبية (Medicare) في الولايات المتحدة نطاق تغطيته ليشمل خدمات دعم المرضى، مما عزز بشكل كبير الشركات التي تقدم حلولًا لتسهيل وصول المرضى إلى الخدمات الصحية وتوجيههم، مثل شركة Solace. وقد أتاح هذا التغيير في السياسة تغطية تأمينية أوسع للخدمات التي تساعد المرضى على إدارة المواعيد والأوراق الرسمية وتنسيق الرعاية. ويمثل هذا التطور خطوة هامة نحو ترسيخ خدمات وصول المرضى إلى الخدمات الصحية ضمن أطر سداد تكاليف الرعاية الصحية السائدة، وتوسيع نطاق الوصول إلى خدمات الدعم.

- في أبريل 2025، جمعت شركة سولاس، وهي شركة ناشئة متخصصة في توجيه المرضى في مجال الرعاية الصحية، 60 مليون دولار أمريكي في جولة تمويل من الفئة الثانية، وذلك عقب توسيع نطاق تغطية برنامج الرعاية الطبية (Medicare) لخدمات دعم المرضى. وتهدف جولة التمويل هذه إلى توسيع نطاق منصتها التي تربط المرضى بمتخصصي الرعاية الصحية الذين يساعدونهم في التعامل مع أنظمة الرعاية الصحية المعقدة، بما في ذلك جدولة المواعيد والإجراءات الإدارية. ويعكس هذا تزايد ثقة المستثمرين في حلول وصول المرضى وتوجيههم باعتبارها عنصرًا أساسيًا في تقديم الرعاية الصحية الحديثة.

- في سبتمبر 2025، شهد قطاع التكنولوجيا الصحية العالمي، بما في ذلك مزودي حلول وصول المرضى، طفرة في عمليات الاندماج والاستحواذ، حيث تم تسجيل أكثر من 100 صفقة في النصف الأول من العام. وتتجه الشركات بشكل متزايد نحو الاندماج لتعزيز قدراتها في مجالات الذكاء الاصطناعي، وتحليلات البيانات، ومنصات وصول المرضى المتكاملة. ويشير هذا التوجه إلى نضج قوي للسوق وتحول نحو حلول شاملة ومتكاملة لإدارة الوصول إلى الرعاية الصحية ودورة الإيرادات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.