Global Pet Cancer Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

309.69 Million

USD

621.62 Million

2024

2032

USD

309.69 Million

USD

621.62 Million

2024

2032

| 2025 –2032 | |

| USD 309.69 Million | |

| USD 621.62 Million | |

| % | |

|

تجزئة سوق علاجات سرطان الحيوانات الأليفة العالمية، حسب العلاج (العلاج الكيميائي، العلاج الإشعاعي، العلاج المناعي، العلاج الموجه، العلاج المركب، وغيرها)، نوع الدواء (أدوية العلاج الكيميائي واللقاحات)، طريقة الإعطاء (حقن، فم، وغيرها)، نوع السرطان (الورم الميلانيني، سرطان الخلايا البدينة، الليمفوما، سرطان الخلايا الثديية والحرشفية، وغيرها)، نوع الفصيلة (القطط، الكلاب، وغيرها)، المستخدم النهائي (المستشفيات البيطرية والصيدليات السريرية، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاجات سرطان الحيوانات الأليفة

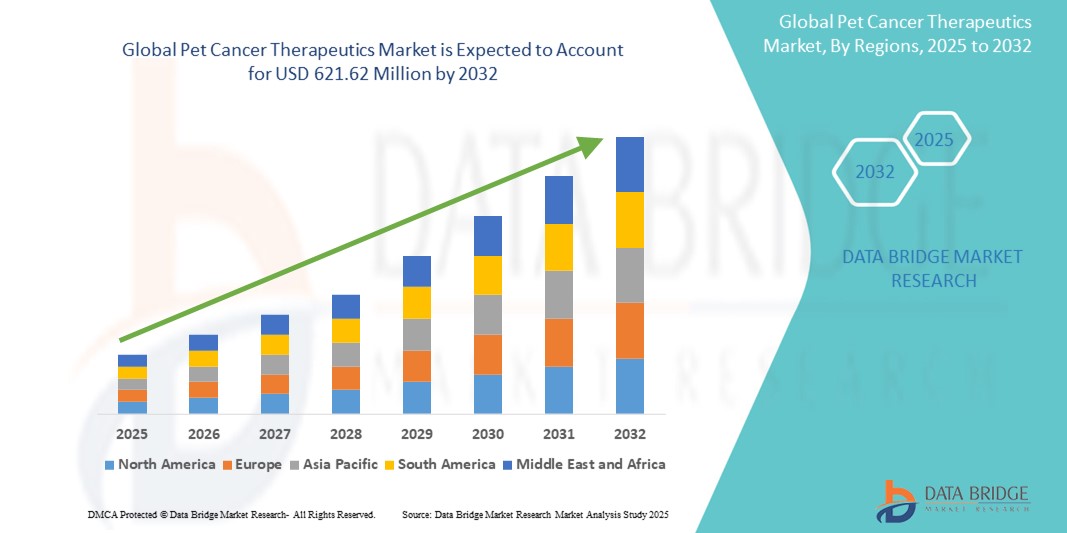

- تم تقييم حجم سوق علاجات سرطان الحيوانات الأليفة العالمي بـ 309.69 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 621.62 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.10٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد طب الأورام البيطرية والتقدم التكنولوجي فيه، مما أدى إلى تطوير علاجات أكثر تطورًا واستهدافًا لعلاج سرطان الحيوانات الأليفة. ويشمل ذلك ابتكارات مثل الأجسام المضادة وحيدة النسيلة، والجزيئات الصغيرة المستهدفة، والعلاج المناعي، والتي تُحدث نقلة نوعية في مجال رعاية سرطان الحيوانات.

- علاوة على ذلك، فإن تزايد امتلاك الحيوانات الأليفة، وتزايد وعي أصحابها بالتشخيص المبكر للسرطان، والرغبة المتزايدة في الإنفاق على العلاجات المتخصصة، كلها عوامل تعزز الطلب بشكل كبير على حلول علاجية فعالة وآمنة لسرطان الحيوانات الأليفة. هذه العوامل المتقاربة تُسرّع من استخدام أدوية الأورام البيطرية والعلاجات الشخصية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق علاجات سرطان الحيوانات الأليفة

- أصبحت علاجات سرطان الحيوانات الأليفة، بما في ذلك العلاج الكيميائي والعلاج المستهدف والعلاج المناعي وغيرها، ضرورية في طب الأورام البيطري بسبب ارتفاع معدل الإصابة بالسرطان في الحيوانات الأليفة والوعي المتزايد بين أصحاب الحيوانات الأليفة فيما يتعلق بخيارات العلاج المتقدمة

- الطلب المتزايد على علاجات سرطان الحيوانات الأليفة مدفوع إلى حد كبير بالنمو السكاني للحيوانات الأليفة، وارتفاع الإنفاق على الرعاية الصحية للحيوانات الأليفة، والتقدم التكنولوجي في التشخيص والعلاجات البيطرية

- هيمنت أمريكا الشمالية على سوق علاجات سرطان الحيوانات الأليفة، محققةً أكبر حصة إيرادات بلغت 41.6% في عام 2024، بفضل التبني المبكر للرعاية البيطرية المتقدمة، وارتفاع معدلات امتلاك الحيوانات الأليفة، والبنية التحتية الصحية المتينة للحيوانات الأليفة. وتساهم الولايات المتحدة بشكل كبير في هذا النمو من خلال استثماراتها المكثفة في أبحاث صحة الحيوان، ووجود جهات فاعلة رئيسية في السوق تُركز على حلول علاج الأورام.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاجات سرطان الحيوانات الأليفة خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 11.3% من عام 2025 إلى عام 2032، مدفوعًا بالتوسع الحضري السريع، وزيادة الدخول المتاحة، والوعي المتزايد برعاية الأورام البيطرية في دول مثل الصين والهند واليابان.

- هيمن قطاع العلاج الكيميائي على سوق علاجات سرطان الحيوانات الأليفة بأكبر حصة إيرادات بلغت 38.4% في عام 2024، وذلك بسبب استخدامه على نطاق واسع في علاج مجموعة متنوعة من سرطانات الحيوانات الأليفة.

نطاق التقرير وتجزئة سوق علاجات سرطان الحيوانات الأليفة

|

صفات |

رؤى رئيسية حول سوق علاجات سرطان الحيوانات الأليفة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاجات سرطان الحيوانات الأليفة

" تطوير علم الأورام البيطري من خلال العلاجات المستهدفة والشخصية "

- من الاتجاهات المهمة والمتسارعة في سوق علاجات سرطان الحيوانات الأليفة العالمية التركيز المتزايد على العلاجات الموجهة والطب الشخصي لعلاج سرطان الحيوانات الأليفة. يُحدث هذا النهج نقلة نوعية في علم الأورام البيطري من خلال تقديم خيارات علاجية أكثر فعالية وأقل تدخلاً، مُصممة خصيصًا لأنواع محددة من السرطان والخصائص الجينية للحيوانات الأليفة.

- على سبيل المثال، تكتسب العلاجات الموجهة، مثل مثبطات التيروزين كيناز (TKIs)، زخمًا متزايدًا في علاج أورام الخلايا البدينة لدى الكلاب، حيث وافقت إدارة الغذاء والدواء الأمريكية (FDA) على منتجات مثل بالاديا (فوسفات توسيرانيب) للاستخدام البيطري. تعمل هذه العلاجات عن طريق التدخل في أهداف جزيئية محددة مرتبطة بتطور السرطان، مما يقلل من تلف الأنسجة السليمة ويحسن نتائج العلاج.

- يُمكّن التوافر المتزايد لأدوات التشخيص البيطري، مثل الاختبارات الجينية وتحليل المؤشرات الحيوية، الأطباء البيطريين من اختيار أنظمة علاجية أكثر ملاءمة وفعالية لكل حيوان أليف على حدة. يُسهم هذا التوجه في نمو تشخيصات الحيوانات الأليفة في قطاع الرعاية الصحية الحيوانية، مما يدعم الكشف المبكر وتحسين رصد تطور السرطان.

- علاوة على ذلك، يبرز العلاج المناعي كمجال واعد، لا سيما في علاج سرطان الجلد والليمفوما لدى الكلاب. ويستكشف أطباء الأورام البيطريون الآن استخدام لقاحات السرطان والأجسام المضادة وحيدة النسيلة التي تحفز الجهاز المناعي للحيوانات الأليفة على التعرف على الخلايا السرطانية وتدميرها.

- مع تزايد اهتمام أصحاب الحيوانات الأليفة بصحة حيواناتهم، عاطفيًا وماليًا، يتزايد استعدادهم لتلقي رعاية متقدمة في مجال الأورام، بما في ذلك العلاج الكيميائي والعلاج الإشعاعي والجراحة. وقد أدى ذلك إلى توسع مراكز السرطان البيطرية المتخصصة في الأسواق الرئيسية مثل الولايات المتحدة وكندا وأجزاء من أوروبا.

- تستثمر شركات الأدوية وشركات التكنولوجيا الحيوية الرائدة بشكل كبير في البحث والتطوير للأدوية الجديدة لعلاج الأورام البيطرية، بدعم من البيئات التنظيمية المواتية التي تسهل الموافقات السريعة على منتجات صحة الحيوان.

- ومن المتوقع أن يستمر هذا التحول نحو علم الأورام الدقيق والعلاج القائم على الأدلة في دفع الابتكار ونمو الإيرادات في سوق علاجات سرطان الحيوانات الأليفة، مما يؤدي في نهاية المطاف إلى تحسين معدلات البقاء على قيد الحياة ونوعية الحياة للحيوانات الأليفة التي تخضع لعلاج السرطان.

ديناميكيات سوق علاجات سرطان الحيوانات الأليفة

سائق

"تزايد الطلب مدفوعًا بزيادة ملكية الحيوانات الأليفة وارتفاع حالات الإصابة بالسرطان"

- يُعدّ تزايد عدد الحيوانات الأليفة عالميًا، إلى جانب ازدياد وعي مُلّاك الحيوانات الأليفة بصحة الحيوان، دافعًا رئيسيًا للطلب المتزايد على علاجات سرطان الحيوانات الأليفة. ومع تزايد اعتبار الحيوانات الأليفة أفرادًا من العائلة، يزداد استعداد مُلّاكها للسعي وراء العلاجات المُتقدمة، بما في ذلك علاجات السرطان.

- على سبيل المثال، في مايو 2024، أعلنت شركة Zoetis Services LLC عن توسيع نطاق خط إنتاجها في مجال الأورام، مع التركيز على العلاجات البيولوجية الموجهة والعلاجات المناعية لسرطانات الكلاب والقطط. ومن المتوقع أن تُسهم هذه المبادرات التي تُقدمها شركات رئيسية في دفع عجلة نمو سوق علاجات سرطان الحيوانات الأليفة بشكل كبير في السنوات القادمة.

- علاوة على ذلك، فإن تزايد حالات الإصابة بالسرطانات، مثل اللمفوما وأورام الخلايا البدينة وسرطان الجلد، لدى القطط والكلاب، يدفع إلى التحول نحو التشخيص والتدخل المبكرين. ومع تزايد اعتماد العيادات البيطرية على تقنيات التصوير والخزعة المتقدمة، يتزايد الطلب على علاجات فعالة للسرطان بسرعة.

- إن توافر علاجات السرطان المتخصصة، بما في ذلك العلاج الكيميائي والعلاج المناعي والعلاج المستهدف، إلى جانب البنية التحتية البيطرية المحسنة، يساعد في زيادة التبني في كل من الأسواق الحضرية وشبه الحضرية

- بالإضافة إلى ذلك، يُحسّن ظهور التطبيب عن بُعد وصيدليات الحيوانات الأليفة الإلكترونية من إمكانية الحصول على علاجات السرطان، لا سيما في المناطق النائية. ومن المتوقع أن يُعزز هذا التوجه، إلى جانب تنامي الوعي والتدريب البيطري، اعتماد حلول علاج أورام الحيوانات الأليفة.

ضبط النفس/التحدي

" تكاليف العلاج المرتفعة وقلة توفر العلاجات المعتمدة "

- من التحديات الرئيسية في سوق علاجات سرطان الحيوانات الأليفة ارتفاع تكلفة العلاج. فالعديد من العلاجات المتقدمة، مثل الأدوية الموجهة والعلاج الإشعاعي، لا تزال باهظة الثمن وقد لا تكون مجدية ماليًا لجميع مالكي الحيوانات الأليفة، وخاصةً في المناطق النامية.

- علاوة على ذلك، فإن العدد المحدود لأدوية الأورام المعتمدة للحيوانات، مقارنةً بصناعة الأدوية البشرية، يحد من خيارات العلاج. كما أن التحديات التنظيمية وجداول الموافقة الطويلة تُبطئ طرح الأدوية الجديدة في السوق.

- على سبيل المثال، في حين حققت شركات مثل Elanco وAB Science تقدمًا كبيرًا في مجال الأورام البيطرية، إلا أن عملية طرح العلاجات المبتكرة في السوق لا تزال تستغرق وقتًا طويلاً وتتطلب موارد مكثفة.

- بالإضافة إلى ذلك، هناك نقص في التغطية التأمينية أو سياسات السداد لعلاجات الحيوانات الأليفة في العديد من البلدان، مما يجعل رعاية السرطان المتقدمة غير ميسورة التكلفة بالنسبة لجزء كبير من مالكي الحيوانات الأليفة

- سيتطلب التغلب على هذه التحديات زيادة الاستثمار في البحث والتطوير، والتعاون مع المؤسسات البيطرية، ودعم السياسات لتعزيز الوصول، وخفض تكاليف العلاج، ودفع النمو المستدام في سوق علاجات سرطان الحيوانات الأليفة.

نطاق سوق علاجات سرطان الحيوانات الأليفة

يتم تقسيم السوق على أساس العلاج ونوع الدواء وطريقة الإدارة ونوع السرطان ونوع النوع والمستخدم النهائي.

• عن طريق العلاج

بناءً على العلاج، يُقسّم سوق علاجات سرطان الحيوانات الأليفة إلى العلاج الكيميائي، والعلاج الإشعاعي، والعلاج المناعي، والعلاج المُوجَّه، والعلاج المُركَّب، وغيرها. وقد هيمن قطاع العلاج الكيميائي على السوق بحصة إيرادات بلغت 38.4% في عام 2024، نظرًا لاستخدامه الواسع في علاج أنواع مُختلفة من سرطانات الحيوانات الأليفة.

من المتوقع أن يسجل قطاع العلاج المناعي أسرع معدل نمو سنوي مركب بنسبة 10.8% من عام 2025 إلى عام 2032، مدفوعًا بالتركيز المتزايد على لقاحات السرطان الجديدة والأجسام المضادة وحيدة النسيلة.

• حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق علاجات سرطان الحيوانات الأليفة إلى أدوية العلاج الكيميائي واللقاحات. وسيستحوذ قطاع أدوية العلاج الكيميائي على الحصة الأكبر، بنسبة 66.1%، في عام 2024، بفضل التوافر الواسع للأدوية السامة للخلايا التقليدية.

ومن المتوقع أن ينمو قطاع اللقاحات بمعدل نمو سنوي مركب نسبته 11.5% من عام 2025 إلى عام 2032، مع ارتفاع الطلب على العلاجات الوقائية في مجال أورام الحيوانات الأليفة.

• عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاجات سرطان الحيوانات الأليفة إلى علاجات حقنية، وعلاجات فموية، وغيرها. وقد شكّل العلاج الحقني أكبر حصة من الإيرادات بنسبة 57.9% في عام 2024، مما يعكس هيمنته على العيادات البيطرية لفعالية الدواء السريعة.

من المتوقع أن ينمو قطاع العناية بالفم بأسرع معدل نمو سنوي مركب بنسبة 9.7% من عام 2025 إلى عام 2032، بدعم من تفضيل أصحاب الحيوانات الأليفة للرعاية المنزلية.

• حسب نوع السرطان

بناءً على نوع السرطان، يُقسّم سوق علاجات سرطان الحيوانات الأليفة إلى سرطان الجلد، وسرطان الخلايا البدينة، واللمفوما، وسرطان الخلايا الثديية والحرشفية، وغيرها. وقد تصدّر قطاع اللمفوما السوق بحصة بلغت 29.6% في عام 2024، نظرًا لارتفاع معدل الإصابة به وسرعة استجابته للعلاج.

من المتوقع أن يشهد قطاع الورم الميلانيني أسرع معدل نمو سنوي مركب بنسبة 10.2% من عام 2025 إلى عام 2032، مدفوعًا بالتقدم في اللقاحات العلاجية والتشخيصات.

• حسب نوع النوع

بناءً على نوع الحيوان، يُقسّم سوق علاجات سرطان الحيوانات الأليفة إلى قطط وكلاب وغيرها. وقد استحوذت الكلاب على الحصة الأكبر بنسبة 71.3% في عام 2024، نظرًا لارتفاع معدل انتشار السرطان لدى الكلاب وتوافر خيارات علاجية أكثر.

من المتوقع أن ينمو قطاع القطط بمعدل نمو سنوي مركب أسرع بنسبة 8.6% من عام 2025 إلى عام 2032، مع زيادة الوصول إلى العلاجات المتخصصة للقطط.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاجات سرطان الحيوانات الأليفة إلى مستشفيات بيطرية وصيدليات سريرية، وصيدليات بيع بالتجزئة، وصيدليات إلكترونية، وغيرها. وقد هيمن قطاع المستشفيات البيطرية والصيدليات السريرية على السوق بحصة بلغت 54.8% في عام 2024، مستفيدًا من خدمات الأورام الشاملة ورعاية المرضى.

من المتوقع أن ينمو قطاع الصيدليات عبر الإنترنت بأسرع معدل نمو سنوي مركب بنسبة 12.3% من عام 2025 إلى عام 2032، مدفوعًا بتزايد اعتماد رعاية الحيوانات الأليفة الرقمية وتوسع التجارة الإلكترونية.

تحليل إقليمي لسوق علاجات سرطان الحيوانات الأليفة

- سيطرت أمريكا الشمالية على سوق علاجات سرطان الحيوانات الأليفة بأكبر حصة إيرادات بلغت 41.6% في عام 2024، مدفوعة بالانتشار المتزايد للسرطان لدى الحيوانات الأليفة، والوعي العالي بين أصحاب الحيوانات الأليفة، والبنية التحتية القوية للرعاية الصحية البيطرية.

- هناك طلب متزايد على العلاجات المتقدمة، بما في ذلك العلاج الكيميائي والعلاج المناعي وتوصيل الأدوية المستهدفة، بدعم من تغطية التأمين على الحيوانات الأليفة وزيادة الإنفاق على الرعاية الصحية للحيوانات الأليفة في المنطقة

- إن وجود لاعبين رئيسيين والبحث والتطوير المستمر في مجال الأورام البيطرية يعزز نمو السوق

نظرة عامة على سوق علاجات سرطان الحيوانات الأليفة في الولايات المتحدة

استحوذت سوق علاجات سرطان الحيوانات الأليفة في الولايات المتحدة على 85.1% من حصة سوق أمريكا الشمالية في عام 2024، مدعومةً بشبكة قوية من مراكز الأورام البيطرية، والوصول المبكر إلى العلاجات المعتمدة حديثًا، والاعتماد القوي على علاجات السرطان المُخصصة للحيوانات الأليفة. يُسهم ارتفاع حالات سرطان الغدد الليمفاوية، وأورام الخلايا البدينة، وسرطان الجلد لدى الكلاب والقطط في زيادة الطلب على العلاجات الجديدة. كما تستفيد الولايات المتحدة من وجود تشخيصات متقدمة ومسارات تنظيمية مواتية من مركز الطب البيطري التابع لإدارة الغذاء والدواء الأمريكية (CVM).

نظرة عامة على سوق علاجات سرطان الحيوانات الأليفة في أوروبا

من المتوقع أن يشهد سوق علاجات سرطان الحيوانات الأليفة في أوروبا معدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، وذلك بفضل ارتفاع معدلات تبني الحيوانات الأليفة وتنامي الوعي بصحتها. وتدعم اللوائح الأكثر صرامة المتعلقة برعاية الحيوان وزيادة تمويل البحوث البيطرية توسيع خيارات العلاج. وتركز العديد من الدول الأوروبية، بما فيها ألمانيا وفرنسا والمملكة المتحدة، على دمج خدمات الأورام في الممارسة البيطرية العامة.

نظرة عامة على سوق علاجات سرطان الحيوانات الأليفة في المملكة المتحدة

من المتوقع أن ينمو سوق علاجات سرطان الحيوانات الأليفة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتزايد عدد مالكي الحيوانات الأليفة الباحثين عن علاجات وتشخيصات متقدمة. وتعتمد العيادات البيطرية في البلاد بشكل متزايد على علاجات السرطان المتخصصة، كما أن وجود جامعات ومؤسسات تُجري أبحاثًا في مجال الأورام البيطرية يدعم هذا النمو.

نظرة عامة على سوق علاجات سرطان الحيوانات الأليفة في ألمانيا

من المتوقع أن يشهد سوق علاجات سرطان الحيوانات الأليفة في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مع طلب قوي على التشخيصات البيطرية المتقدمة وبروتوكولات العلاج. ويستفيد السوق الألماني من ارتفاع معدلات امتلاك الحيوانات الأليفة، وتزايد الإنفاق على رعايتها، والتركيز على تحسين جودة حياة الحيوانات الأليفة التي تعاني من أمراض مزمنة، بما في ذلك السرطان.

نظرة عامة على سوق علاجات سرطان الحيوانات الأليفة في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق علاجات سرطان الحيوانات الأليفة في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 11.3% بين عامي 2025 و2032، ويعزى ذلك إلى تزايد الوعي بصحة الحيوانات الأليفة، وزيادة الدخل المتاح، وتوسع الخدمات البيطرية في دول مثل الصين واليابان والهند. ويؤدي التوسع الحضري وتأهيل الحيوانات الأليفة إلى زيادة الطلب على الخدمات المتخصصة، بما في ذلك تشخيص السرطان وعلاجه. وتشجع السياسات الحكومية الداعمة والتعاون الدولي على تطوير الطب البيطري في المنطقة.

نظرة عامة على سوق علاجات سرطان الحيوانات الأليفة في اليابان

يشهد سوق علاجات سرطان الحيوانات الأليفة في اليابان طلبًا متزايدًا على علاج سرطان الحيوانات الأليفة، مدفوعًا بشيخوخة الحيوانات الأليفة وارتفاع معايير الرعاية البيطرية. ويستفيد السوق من الابتكارات التكنولوجية في التشخيص والتركيز الثقافي على الرعاية الصحية الوقائية للحيوانات، مما يؤدي إلى الكشف المبكر عن أنواع مختلفة من السرطان وعلاجها.

نظرة على سوق علاجات سرطان الحيوانات الأليفة في الصين

استحوذت سوق علاجات سرطان الحيوانات الأليفة في الصين على الحصة الأكبر من سوق آسيا والمحيط الهادئ في عام 2024، مدعومةً بالتوسع الحضري السريع، ونمو الطبقة المتوسطة، وزيادة الإنفاق على رعاية الحيوانات الأليفة. يدعم توسع قطاع تأمين الحيوانات الأليفة والحضور القوي لشركات الأدوية البيطرية المحلية توسع نطاق الوصول إلى علاجات السرطان. كما تشهد الصين عددًا متزايدًا من العيادات البيطرية المتخصصة التي تقدم علاجات مُوجهة للسرطان، مثل العلاج الكيميائي والعلاج المناعي.

حصة سوق علاجات سرطان الحيوانات الأليفة

إن صناعة علاجات سرطان الحيوانات الأليفة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- AB Science (فرنسا)

- إلانكو (الولايات المتحدة)

- كاندل ثيرابيوتكس (كندا)

- شركة نيبون زينياكو كوجيو المحدودة. (اليابان)

- شركة ريزن للأدوية (سويسرا)

- فيرباك (فرنسا)

- شركة فايزر (الولايات المتحدة)

- VetDC (الولايات المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- كاريوفارم (الولايات المتحدة)

- فيتكو (الولايات المتحدة)

- إلياس لصحة الحيوان (الولايات المتحدة)

- شركة فيفيستو (السويد)

- شركة توريجن للأدوية (الولايات المتحدة)

- شركة زوتيس للخدمات ذ.م.م (الولايات المتحدة)

أحدث التطورات في سوق علاجات سرطان الحيوانات الأليفة العالمية

- في أكتوبر 2024، بدأت شركة كالفيري (شركة تكنولوجيا حيوية متخصصة في لقاحات سرطان الكلاب) تجربة سريرية للقاح العلاج المناعي الذي يستهدف ساركوما الأوعية الدموية في مراحلها المبكرة لدى الكلاب. تُقيّم هذه الدراسة التي أجرتها SOCH ما إذا كان الجمع بين اللقاح والجراحة والعلاج الكيميائي يُطيل فترة البقاء على قيد الحياة بشكل ملحوظ مقارنةً بالرعاية التقليدية.

- في مارس 2025، حصلت شركة ELIAS Animal Health على موافقة وزارة الزراعة الأمريكية الكاملة لعلاجها المناعي للسرطان ELIAS (ECI) - أول علاج خلوي ذاتي مرخص لعلاج ساركوما العظام في الكلاب - مما فتح الوصول عبر مراكز علاج فصل الخلايا في جميع أنحاء الولايات المتحدة.

- في أغسطس 2024، حصلت شركة FidoCure (شركة One Health) على براءة اختراع أمريكية لمنصة العلاج المستهدفة المعززة بالذكاء الاصطناعي والمؤشرات الحيوية لسرطان المثانة لدى الكلاب، مما يمثل خطوة كبيرة إلى الأمام في علم الأورام البيطري الشخصي.

- في يناير 2025، أغلقت شركة فيتيجينكس، وهي شركة تكنولوجيا حيوية تُركز على الأجسام المضادة وحيدة النسيلة للكلاب، جولة تمويل أولية بقيمة 6 ملايين دولار أمريكي. وقد حققت نتائج إيجابية من تجربة سريرية لعلاج مضاد لـ CTLA4 لعلاج سرطان الجلد الفموي لدى الكلاب، وتوشك على الانتهاء من دراسة لعلاج مضاد لـ PD1 لعلاج سرطان الخلايا الظهارية البولية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاجات سرطان الحيوانات الأليفة العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي لعلاجات سرطان الحيوانات الأليفة

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط الأنابيب

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نمذجة علم الأوبئة

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لعلاجات سرطان الحيوانات الأليفة: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

13 تحليل خطوط الأنابيب

13.1 التجارب السريرية وتحليل المرحلة

13.2 خط أنابيب العلاج الدوائي

13.3 مرشحو المرحلة الثالثة

13.4 مرشحو المرحلة الثانية

13.5 مرشحو المرحلة الأولى

13.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1: سوق التجارب السريرية العالمية لسوق علاجات سرطان الحيوانات الأليفة

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة لسوق علاجات سرطان الحيوانات الأليفة

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة لسوق علاجات سرطان الحيوانات الأليفة

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة لسوق علاجات سرطان الحيوانات الأليفة

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق علاجات سرطان الحيوانات الأليفة

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

14 إطار السداد

15 تحليل خريطة الفرص

16 تحليل سلسلة القيمة

17 اقتصاد الرعاية الصحية

17.1 نفقات الرعاية الصحية

17.2 النفقات الرأسمالية

17.3 اتجاهات الإنفاق الرأسمالي

17.4 تخصيص النفقات الرأسمالية

17.5 مصادر التمويل

17.6 معايير الصناعة

17.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

17.8 هيكل نظام الرعاية الصحية

17.9 سياسات الحكومة

17.1 التنمية الاقتصادية

18 سوق علاجات سرطان الحيوانات الأليفة العالمية، حسب النوع

18.1 نظرة عامة

18.2 العلاج الكيميائي

18.3 العلاج المناعي

18.4 العلاج الموجه

18.5 العلاج المركب

18.6 العلاج الإشعاعي

18.6.1 الإشعاع التجسيمي

18.6.2 العلاج الإشعاعي التقليدي

18.7 العلاج باليود المشع I-131

18.8 آخرون

19 سوق علاجات سرطان الحيوانات الأليفة العالمية، حسب نوع المنتج

19.1 نظرة عامة

19.2 الأدوية/الأدوية

19.2.1 عن طريق المخدرات

19.2.1.1. تم تسويقه

19.2.1.1.1. سيسبلاتين

19.2.1.1.2. توسيرانيب

19.2.1.1.3. بريدنيزون

19.2.1.1.4. سيكلوفوسفاميد

19.2.1.1.5. الكلورامبوسيل

19.2.1.1.6. لوموستين

19.2.1.1.7. ميثوتريكسات

19.2.1.1.8. آخرون

19.2.1.2. ناشئ

19.2.1.2.1. أورانوفين

19.2.1.2.2. ديزموبريسين

19.2.1.2.3. دوكسيسيكلين

19.2.1.2.4. لوسارتان

19.2.1.2.5. آخرون

19.2.2 حسب النموذج

19.2.2.1. الجهاز اللوحي

19.2.2.2. كبسولات

19.2.2.3. آخرون

19.2.3 حسب نوع الدواء

19.2.3.1. ذات علامة تجارية

19.2.3.2. الأدوية الجنيسة

19.2.4 حسب نوع العلاج

19.2.4.1. العلاج الأحادي

19.2.4.2. العلاج المركب

19.2.5 آخرون

19.3 الحقن/اللقاحات

19.3.1 حسب النوع

19.3.1.1. الحقن

19.3.1.1.1. راباكفوسادين

19.3.1.1.2. داكتينوميسين

19.3.1.1.3. ميلفالان

19.3.1.1.4. ل-أسباراجيناز

19.3.1.1.5. آخرون

19.3.1.2. الحقن الوريدي

19.3.1.2.1. دوكسوروبيسين

19.3.1.2.2. كاربوبلاتين

19.3.1.2.3. إيبيروبيسين

19.3.1.2.4. ميتوكسانترون

19.3.1.2.5. فينبلاستين

19.3.1.2.6. فينكريستين

19.3.1.2.7. فينوريلبين

19.3.1.2.8. أرابينوزيد السيتوزين

19.3.1.2.9. آخرون

19.3.2 حسب نوع الدواء

19.3.2.1. ذات علامة تجارية

19.3.2.2. الأدوية الجنيسة

19.3.3 عن طريق العلاج

19.3.3.1. العلاج الأحادي

19.3.3.2. العلاج المركب

19.3.4 آخرون

20 سوقًا عالميًا لعلاجات سرطان الحيوانات الأليفة، حسب نوع الدواء

20.1 نظرة عامة

20.2 ذات العلامة التجارية

20.3 الأدوية العامة

21 سوق علاجات سرطان الحيوانات الأليفة العالمية، حسب نوع الحيوان

21.1 نظرة عامة

21.2 كات

21.3 كلب

21.4 آخرون

22 سوق علاجات سرطان الحيوانات الأليفة العالمية، حسب طريقة الإدارة

22.1 نظرة عامة

22.2 عن طريق الفم

22.2.1 قرص

22.2.2 كبسولات

22.2.3 آخرون

22.3 الحقن الوريدي

22.3.1 وريدي

22.3.2 تحت الجلد

22.3.3 آخرون

22.4 آخرون

23 سوق علاجات سرطان الحيوانات الأليفة العالمية، حسب التطبيق

23.1 نظرة عامة

23.2 الورم اللمفاوي

23.3 الورم الميلانيني

23.4 سرطان الخلايا البدينة

23.5 سرطان الثدي وسرطان الخلايا الحرشفية

23.6 آخرون

24 سوق علاجات سرطان الحيوانات الأليفة العالمية، حسب المستخدم النهائي

24.1 نظرة عامة

24.2 المستشفيات البيطرية

24.2.1 العامة

24.2.2 خاص

24.3 الرعاية الصحية المنزلية

24.4 مراكز الرعاية البيطرية

24.5 مزارع الحيوانات والطب البيطري

24.6 مراكز البحوث البيطرية

24.7 آخرون

25 سوقًا عالميًا لعلاجات سرطان الحيوانات الأليفة، حسب قنوات التوزيع

25.1 نظرة عامة

25.2 العطاء المباشر

25.3 مبيعات التجزئة

25.3.1 المبيعات عبر الإنترنت

25.3.2 المبيعات غير المتصلة بالإنترنت

25.4 آخرون

26 سوق علاجات سرطان الحيوانات الأليفة العالمية، حسب المنطقة الجغرافية

السوق العالمية لعلاجات سرطان الحيوانات الأليفة، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

26.1 أمريكا الشمالية

26.1.1 الولايات المتحدة

26.1.2 كندا

26.1.3 المكسيك

26.2 أوروبا

26.2.1 ألمانيا

26.2.2 فرنسا

26.2.3 المملكة المتحدة

26.2.4 المجر

26.2.5 ليتوانيا

26.2.6 النمسا

26.2.7 أيرلندا

26.2.8 النرويج

26.2.9 بولندا

26.2.10 إيطاليا

26.2.11 إسبانيا

26.2.12 روسيا

26.2.13 تركيا

26.2.14 بلجيكا

26.2.15 هولندا

26.2.16 سويسرا

26.2.17 بقية أوروبا

26.3 منطقة آسيا والمحيط الهادئ

26.3.1 اليابان

26.3.2 الصين

26.3.3 كوريا الجنوبية

26.3.4 الهند

26.3.5 أستراليا

26.3.6 سنغافورة

26.3.7 تايلاند

26.3.8 ماليزيا

26.3.9 إندونيسيا

26.3.10 الفلبين

26.3.11 فيتنام

26.3.12 بقية منطقة آسيا والمحيط الهادئ

26.4 أمريكا الجنوبية

26.4.1 البرازيل

26.4.2 الأرجنتين

26.4.3 بيرو

26.4.4 بقية أمريكا الجنوبية

26.5 الشرق الأوسط وأفريقيا

26.5.1 جنوب أفريقيا

26.5.2 المملكة العربية السعودية

26.5.3 الإمارات العربية المتحدة

26.5.4 مصر

26.5.5 الكويت

26.5.6 إسرائيل

26.5.7 بقية دول الشرق الأوسط وأفريقيا

27 سوق علاجات سرطان الحيوانات الأليفة العالمية، مشهد الشركة

27.1 تحليل أسهم الشركة: عالميًا

27.2 تحليل أسهم الشركة: أمريكا الشمالية

27.3 تحليل أسهم الشركة: أوروبا

27.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

27.5 عمليات الدمج والاستحواذ

27.6 تطوير المنتجات الجديدة والموافقات عليها

27.7 التوسعات

27.8 التغييرات التنظيمية

27.9 الشراكة والتطورات الاستراتيجية الأخرى

28 سوق علاجات سرطان الحيوانات الأليفة العالمية، وتحليل SWOT وDBMR

29 سوق علاجات سرطان الحيوانات الأليفة العالمية، نبذة عن الشركة

29.1 شركة ELANCO أو الشركات التابعة لها.

29.1.1 نظرة عامة على الشركة

29.1.2 تحليل الإيرادات

29.1.3 التواجد الجغرافي

29.1.4 محفظة المنتجات

29.1.5 التطورات الأخيرة

29.2 شركة زوتيس للخدمات ذ.م.م.

29.2.1 نظرة عامة على الشركة

29.2.2 تحليل الإيرادات

29.2.3 التواجد الجغرافي

29.2.4 محفظة المنتجات

29.2.5 التطورات الأخيرة

29.3 AB العلوم

29.3.1 نظرة عامة على الشركة

29.3.2 تحليل الإيرادات

29.3.3 التواجد الجغرافي

29.3.4 محفظة المنتجات

29.3.5 التطورات الأخيرة

29.4 شركة بوهرينجر إنجلهايم الدولية المحدودة

29.4.1 نظرة عامة على الشركة

29.4.2 تحليل الإيرادات

29.4.3 التواجد الجغرافي

29.4.4 محفظة المنتجات

29.4.5 التطورات الأخيرة

29.5 شركة فايزر

29.5.1 نظرة عامة على الشركة

29.5.2 تحليل الإيرادات

29.5.3 التواجد الجغرافي

29.5.4 محفظة المنتجات

29.5.5 التطورات الأخيرة

29.6 شركة توريجن للأدوية

29.6.1 نظرة عامة على الشركة

29.6.2 تحليل الإيرادات

29.6.3 التواجد الجغرافي

29.6.4 محفظة المنتجات

29.6.5 التطورات الأخيرة

29.7 إلياس لصحة الحيوان

29.7.1 نظرة عامة على الشركة

29.7.2 تحليل الإيرادات

29.7.3 التواجد الجغرافي

29.7.4 محفظة المنتجات

29.7.5 التطورات الأخيرة

29.8 شركة ريزن للأدوية

29.8.1 نظرة عامة على الشركة

29.8.2 تحليل الإيرادات

29.8.3 التواجد الجغرافي

29.8.4 محفظة المنتجات

29.8.5 التطورات الأخيرة

29.9 فيرباك

29.9.1 نظرة عامة على الشركة

29.9.2 تحليل الإيرادات

29.9.3 التواجد الجغرافي

29.9.4 محفظة المنتجات

29.9.5 التطورات الأخيرة

29.1 كاريوفارم

29.10.1 نظرة عامة على الشركة

29.10.2 تحليل الإيرادات

29.10.3 التواجد الجغرافي

29.10.4 محفظة المنتجات

29.10.5 التطورات الأخيرة

29.11 شركة فيتكو للأدوية

29.11.1 نظرة عامة على الشركة

29.11.2 تحليل الإيرادات

29.11.3 التواجد الجغرافي

29.11.4 محفظة المنتجات

29.11.5 التطورات الأخيرة

29.12 فيفيستو إيه بي

29.12.1 نظرة عامة على الشركة

29.12.2 تحليل الإيرادات

29.12.3 التواجد الجغرافي

29.12.4 محفظة المنتجات

29.12.5 التطورات الأخيرة

29.13 مختبر CURELAB لعلم الأورام

29.13.1 نظرة عامة على الشركة

29.13.2 تحليل الإيرادات

29.13.3 التواجد الجغرافي

29.13.4 محفظة المنتجات

29.13.5 التطورات الأخيرة

29.14 ديشرا

29.14.1 نظرة عامة على الشركة

29.14.2 تحليل الإيرادات

29.14.3 التواجد الجغرافي

29.14.4 محفظة المنتجات

29.14.5 التطورات الأخيرة

29.15 مجموعة كيوبيوتكس

29.15.1 نظرة عامة على الشركة

29.15.2 تحليل الإيرادات

29.15.3 التواجد الجغرافي

29.15.4 محفظة المنتجات

29.15.5 التطورات الأخيرة

29.16 شركة نوفايف

29.16.1 نظرة عامة على الشركة

29.16.2 تحليل الإيرادات

29.16.3 التواجد الجغرافي

29.16.4 محفظة المنتجات

29.16.5 التطورات الأخيرة

29.17 شركة نيبون زينياكو كوجيو المحدودة

29.17.1 نظرة عامة على الشركة

29.17.2 تحليل الإيرادات

29.17.3 التواجد الجغرافي

29.17.4 محفظة المنتجات

29.17.5 التطورات الأخيرة

29.18 VETDC

29.18.1 نظرة عامة على الشركة

29.18.2 تحليل الإيرادات

29.18.3 التواجد الجغرافي

29.18.4 محفظة المنتجات

29.18.5 التطورات الأخيرة

29.19 أنيفيف

29.19.1 نظرة عامة على الشركة

29.19.2 تحليل الإيرادات

29.19.3 التواجد الجغرافي

29.19.4 محفظة المنتجات

29.19.5 التطورات الأخيرة

29.2 فيتوكينول

29.20.1 نظرة عامة على الشركة

29.20.2 تحليل الإيرادات

29.20.3 التواجد الجغرافي

29.20.4 محفظة المنتجات

29.20.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

30 تقريرًا ذات صلة

31 الخاتمة

32 استبيان

33 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.