Global Pharmacogenomics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.62 Billion

USD

21.87 Billion

2024

2032

USD

9.62 Billion

USD

21.87 Billion

2024

2032

| 2025 –2032 | |

| USD 9.62 Billion | |

| USD 21.87 Billion | |

| % | |

|

تجزئة سوق الصيدلة الجينومية العالمية، حسب المنتج والخدمة (الأدوات والكواشف والخدمات)، مجال المرض (السرطان، أمراض القلب والأوعية الدموية، الأمراض العصبية، وغيرها من الأمراض)، التكنولوجيا (تسلسل الحمض النووي، المصفوفات الدقيقة، تفاعل البوليميراز المتسلسل، الرحلان الكهربائي، ومطياف الكتلة)، التطبيق (اكتشاف الأدوية، علم الأعصاب، الأورام، علاج الألم، وغيرها)، المستخدمون النهائيون (المستشفيات، مؤسسات البحث، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علم الصيدلة الجينية

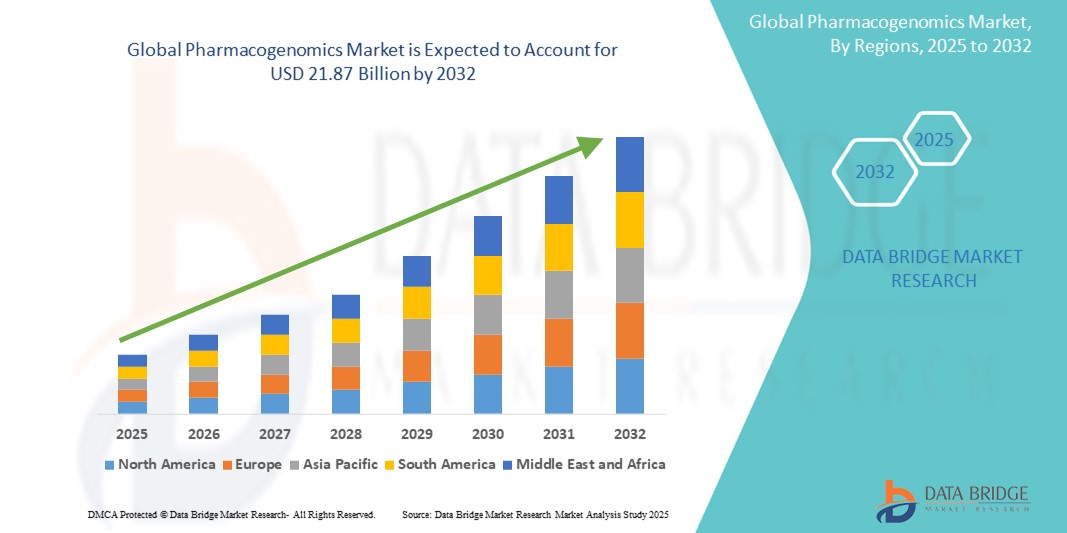

- تم تقييم حجم سوق الأدوية الجينية العالمية بنحو 9.62 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 21.87 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.8٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد تقنيات التسلسل الجينومي والطب الدقيق والتقدم التكنولوجي فيها ، مما يؤدي إلى زيادة التخصيص في كل من تطوير الأدوية والممارسة السريرية. يُمكّن علم الصيدلة الجينية مقدمي الرعاية الصحية من تصميم علاجات مُخصصة بناءً على السمات الجينية الفردية، مما يُعزز فعالية الدواء ويُقلل من خطر الآثار الجانبية، وبالتالي يُحسّن نتائج المرضى.

- علاوة على ذلك، يُرسّخ طلب المستهلكين المتزايد على حلول علاجية أكثر أمانًا وفعاليةً وتخصيصًا علم الصيدلة الجينومي حجر الزاوية في الطب الدقيق الحديث. تُسرّع هذه العوامل المتقاربة من اعتماد حلول علم الصيدلة الجينومي في المستشفيات ومعاهد البحث وشركات الأدوية، مما يُعزز بشكل كبير مسار نمو هذه الصناعة.

تحليل سوق علم الصيدلة الجينية

- علم الصيدلة الجينومي، الذي يتضمن دراسة كيفية تأثير الجينات على استجابة الفرد للأدوية، يكتسب أهمية متزايدة في الرعاية الصحية الحديثة نظرًا لدوره في توجيه استراتيجيات الطب الشخصي. فهو يُمكّن الأطباء من تحسين اختيار الأدوية وجرعاتها بناءً على السمات الجينية، مما يُحسّن نتائج العلاج بشكل كبير ويُقلل من الآثار الجانبية للأدوية.

- يُعزى الطلب المتزايد على علم الصيدلة الجينومي بشكل رئيسي إلى الانتشار الواسع للطب الدقيق، والانتشار المتزايد للاضطرابات المزمنة والوراثية، والحاجة إلى الحد من وصف الأدوية بطريقة التجربة والخطأ. وقد أدى ذلك إلى زيادة الاستثمارات في منصات الاختبارات الجينومية، والتشخيصات المصاحبة، ودمج بيانات علم الصيدلة الجينومي في السجلات الصحية الإلكترونية.

- سيطرت أمريكا الشمالية على سوق الصيدلة الجينومية بأكبر حصة إيرادات بلغت 42% في عام 2024، مدفوعة بالمبادرات الحكومية القوية للبحث الجينومي، والوعي العالي بين مقدمي الرعاية الصحية، والبنية التحتية القوية للرعاية الصحية، ووجود شركات الأدوية والتكنولوجيا الحيوية الكبرى.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأدوية الجينية بمعدل نمو سنوي مركب متوقع يبلغ 12.8٪ من عام 2025 إلى عام 2032، وذلك بسبب ارتفاع الإنفاق على الرعاية الصحية، وتوسيع مبادرات البحث الجينومي، وزيادة اعتماد ممارسات الطب الدقيق في دول مثل الصين واليابان والهند.

- هيمن قطاع الأورام على سوق الجينوم الدوائي بحصة سوقية بلغت 43.2% في عام 2024، ويعزى ذلك إلى الاستخدام المكثف للاختبارات الجينومية الدوائية لتصميم علاجات السرطان، بما في ذلك العلاجات الموجهة والعلاجات المناعية. ويساهم التطوير المستمر للتشخيصات المصاحبة والموافقات التنظيمية على أدوية الأورام الشخصية في دفع نمو هذا القطاع.

نطاق التقرير وتقسيم سوق الصيدلة الجينومية

|

صفات |

رؤى رئيسية حول سوق الصيدلة الجينومية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Pharmacogenomics Market Trends

“Enhanced Precision Through AI-Driven Genomic Analysis”

- A significant and accelerating trend in the global Pharmacogenomics market is the integration of advanced artificial intelligence (AI) and machine learning (ML) into genomic data interpretation. These technologies are dramatically improving the speed and accuracy of identifying clinically relevant genetic variants for drug response prediction

- For instance, platforms such as DeepVariant and Strelka2 are leveraging AI to enhance the precision and sensitivity of single-nucleotide variant detection, enabling clinicians to tailor drug therapy more effectively based on patient genomics

- AI-driven analytics also support the consolidation of real-world evidence and electronic health record (EHR) data, enabling dynamic learning and continuous optimization of pharmacogenomic algorithms. As a result, healthcare providers can make real-time, data-informed decisions when selecting the best therapeutic regimen for individual patients

- The seamless integration of AI-powered pharmacogenomic decision support tools into clinical workflows—such as EHR plug-ins and digital prescribing platforms—facilitates centralized, point-of-care guidance. This unified interface enables clinicians to access genotype-informed drug recommendations alongside patient treatment records, reducing prescription errors and improving patient outcomes

- This shift toward more intelligent, adaptive, and data-driven pharmacogenomic systems is fundamentally transforming physician and patient expectations for personalized therapy. Consequently, biotech firms such as 2bPrecise and OneOme are developing comprehensive pharmacogenomic reports that include drug–gene pair scoring, risk stratification, and interactive dosing recommendations tailored to the clinician’s workflow

- The demand for pharmacogenomic solutions featuring seamless AI-based interpretation and integration is rapidly growing across hospitals, specialty clinics, and outpatient care settings, as healthcare stakeholders increasingly prioritize treatment precision, patient safety, and optimized therapeutic efficacy

Pharmacogenomics Market Dynamics

Driver

“Growing Need Due to Rising Demand for Personalized Medicine and Advancements in Genomic Technologies”

- The increasing emphasis on personalized medicine and the rising awareness of genetic influences on drug efficacy and safety are significant drivers contributing to the growing demand for pharmacogenomics solutions

- For instance, in March 2024, Illumina Inc. launched a next-generation sequencing-based companion diagnostic test aimed at optimizing drug response in oncology, marking a key advancement in the integration of genomics into clinical decision-making. Such developments by key players are expected to drive the pharmacogenomics industry growth during the forecast period

- As healthcare providers and patients seek more effective and tailored treatment strategies, pharmacogenomics offers the ability to predict drug response and adverse reactions based on an individual's genetic profile, enhancing therapeutic outcomes

- Furthermore, the integration of genomic data into electronic health records (EHRs) and the use of AI-driven decision support tools are making it easier for clinicians to incorporate pharmacogenomic insights into routine care

- The increased availability of genetic testing kits, rising investments in biopharmaceutical R&D, and favorable government initiatives promoting precision medicine are additional factors accelerating market adoption across hospitals, research centers, and diagnostic laboratories

Restraint/Challenge

“Concerns Regarding Data Privacy, Interpretation Complexity, and High Testing Costs”

- Despite its potential, the pharmacogenomics market faces key challenges, particularly around data privacy and the complexity of genomic data interpretation. The sensitive nature of genetic information raises concerns regarding its storage, sharing, and misuse, especially in the absence of stringent regulatory frameworks in some regions

- For instance, incidents of unauthorized access to genetic data or fears of discrimination based on genetic information can deter patients from undergoing pharmacogenomic testing.

- In addition, interpreting pharmacogenomic results requires a high degree of clinical expertise and robust bioinformatics support, which may not be readily available in all healthcare settings, especially in low-resource areas

- Leading companies such as 23andMe and GeneDx have been investing in consumer education and professional training to improve the understanding and utility of pharmacogenomic data, but gaps still exist

- Furthermore, the high cost of genetic testing, including whole genome sequencing or multi-gene panels, remains a barrier to adoption, particularly in developing countries or among uninsured populations

- Although costs are gradually declining due to technological advancements, widespread adoption will require further price reductions and supportive reimbursement policies

- إن التغلب على هذه التحديات من خلال التعامل الآمن مع البيانات، وأدوات تفسير النتائج المبسطة، والتغطية التأمينية الموسعة، وحلول الاختبار القابلة للتطوير والفعالة من حيث التكلفة سيكون أمرًا بالغ الأهمية للنمو المستمر لسوق الأدوية الجينية.

نطاق سوق علم الصيدلة الجينية

يتم تقسيم السوق على أساس المنتج والخدمة، ومنطقة المرض، والتكنولوجيا، والتطبيق، والمستخدمين النهائيين.

• حسب المنتج والخدمة

بناءً على المنتج والخدمة، يُقسّم سوق الصيدلة الجينومية إلى مجموعات وكواشف وخدمات. وسيستحوذ قطاع الخدمات على أكبر حصة من إيرادات السوق، بنسبة 62.4% في عام 2024، مدفوعًا بالحاجة المتزايدة إلى التحليل المتخصص، وتفسير البيانات، والتقارير السريرية للمعلومات الجينومية. وتُعد هذه الخدمات بالغة الأهمية في ترجمة البيانات الجينومية الخام إلى رؤى عملية لمقدمي الرعاية الصحية والباحثين. كما يُسهم التعاون المتزايد بين شركات التكنولوجيا الحيوية ومقدمي الخدمات في نمو هذا القطاع.

من المتوقع أن يشهد قطاع أطقم الاختبارات والكواشف أسرع معدل نمو سنوي مركب بنسبة 10.8% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على اختبارات الرعاية الصحية الأولية والتحليل الدوائي الجيني داخل المؤسسات الأكاديمية والمستشفيات. ويساهم الابتكار المستمر في تقنيات الاختبارات وانخفاض تكلفة أطقم الاختبارات الجينية في تسريع اعتمادها.

• حسب منطقة المرض

بناءً على مجال المرض، يُقسّم سوق علم الصيدلة الجينية إلى السرطان، وأمراض القلب والأوعية الدموية، والأمراض العصبية، ومجالات أمراض أخرى. وقد شكّل قطاع السرطان أكبر حصة من إيرادات السوق بنسبة 38.6% في عام 2024، مدفوعًا بالتركيز الكبير على علاجات الأورام المُخصصة، والعدد المتزايد من التجارب السريرية المتعلقة بالسرطان التي تستخدم بيانات علم الصيدلة الجينية. وتُستخدم المؤشرات الحيوية الجينومية بشكل متزايد لتخصيص أنظمة العلاج الكيميائي وتقييم فعالية الأدوية بناءً على السمات الجينية.

من المتوقع أن ينمو قطاع الأمراض العصبية بأسرع معدل نمو سنوي مركب قدره 11.4% بين عامي 2025 و2032، مدعومًا بأبحاث ناشئة تربط بين الاختلافات الجينية والاضطرابات النفسية والتنكسية العصبية. ويؤدي الانتشار المتزايد لمرض الزهايمر وباركنسون وأمراض الصحة النفسية إلى زيادة الطلب على أساليب علاجية شخصية قائمة على التركيب الجيني.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق علم الصيدلة الجينية إلى تسلسل الحمض النووي، والمصفوفات الدقيقة، وتفاعل البوليميراز المتسلسل، والرحلان الكهربائي، ومطياف الكتلة. سيستحوذ قطاع تسلسل الحمض النووي على الحصة الأكبر بنسبة 34.9% في عام 2024، بفضل التطورات السريعة في تسلسل الجيل التالي (NGS)، وتحسين الدقة، والقدرة على تحليل جينات متعددة في آنٍ واحد. يُستخدم تسلسل الجيل التالي على نطاق واسع في التشخيص السريري والأبحاث نظرًا لكفاءته وتزايد تكلفته.

من المتوقع أن يشهد قطاع تفاعل البوليميراز المتسلسل أسرع معدل نمو سنوي مركب بنسبة 10.5% بين عامي 2025 و2032، إذ يظل هذا القطاع الطريقة الأمثل للكشف عن تعدد الأشكال الجينية المحددة. فعاليته من حيث التكلفة، وسرعته، وتوافقه مع سير العمل السريري، تجعله أداةً مفضلةً للاختبارات الدوائية الجينومية المُستهدفة.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق علم الصيدلة الجينومي إلى اكتشاف الأدوية، وعلم الأعصاب، وعلم الأورام، وإدارة الألم، وغيرها. وقد هيمن قطاع الأورام على السوق محققًا أكبر حصة إيرادات بلغت 43.2% في عام 2024، إذ يلعب علم الصيدلة الجينومي دورًا محوريًا في تصميم علاجات السرطان بناءً على جينات الورم. وتساعد خطط علاج السرطان المُخصصة على تقليل الآثار الجانبية وتحسين النتائج السريرية، مما يؤدي إلى استقطاب سوق قوي.

من المتوقع أن يُسجل قطاع اكتشاف الأدوية أسرع معدل نمو سنوي مركب بنسبة 11.7% بين عامي 2025 و2032، مدفوعًا بدمج البيانات الجينومية الدوائية في خطط تطوير الأدوية، مما يُقلل من المحاولات والخطأ في تحديد جرعات الأدوية واختيار الأهداف. وهذا يُسرّع بشكل كبير الجداول الزمنية للبحث والتطوير، ويُحسّن من فعالية الأدوية ومستويات سلامتها.

• حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علم الصيدلة الجينية إلى مستشفيات ومنظمات بحثية وغيرها. وقد استحوذ قطاع منظمات البحث على أكبر حصة سوقية بنسبة 47.5% في عام 2024، بفضل زيادة تمويل البحوث الجينومية، والتعاون الأكاديمي، والاستخدام الواسع النطاق لتحليل البيانات الجينية الدوائية في البحوث الأساسية والتطبيقية.

من المتوقع أن ينمو قطاع المستشفيات بأسرع معدل نمو سنوي مركب قدره 10.2% بين عامي 2025 و2032، مدفوعًا بالتطبيق المتزايد للبيانات الجينومية في عملية اتخاذ القرارات السريرية. ويساهم دمج الطب الشخصي في الرعاية الروتينية، وخاصةً في أقسام الأورام وأمراض القلب، في توسيع نطاق اعتماد علم الصيدلة الجينومي في المستشفيات.

تحليل إقليمي لسوق علم الصيدلة الجينية

- هيمنت أمريكا الشمالية على سوق علم الصيدلة الجينية، مستحوذةً على أكبر حصة إيرادات بلغت 42% في عام 2024، مدفوعةً بالاعتماد السريع على الطب الشخصي وتقنيات الجينوم المتقدمة في جميع أنحاء المنطقة. وتتصدر الولايات المتحدة الأمريكية مجال دمج علم الصيدلة الجينية في الممارسة السريرية، مدعومةً ببنية تحتية قوية للرعاية الصحية، وسياسات سداد مواتية، وتمويل قوي للأبحاث.

- يساهم الوعي العالي بين مقدمي الرعاية الصحية، ووجود شركات التكنولوجيا الحيوية الرائدة، والاستخدام المتزايد لعلم الصيدلة الجينية في علم الأورام وأمراض القلب والطب النفسي في هيمنة السوق

- كما ساهمت المبادرات الحكومية مثل مبادرة الطب الدقيق في تسريع الاستثمارات في أبحاث علم الأدوية الجينية وتنفيذها

نظرة ثاقبة على سوق علم الصيدلة الجيني في الولايات المتحدة

استحوذ سوق الجينوم الدوائي الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 81.02% في عام 2024، مدعومًا بالمبادرات الحكومية القوية في مجال البحوث الجينومية، والوعي العالي لدى مقدمي الرعاية الصحية، والبنية التحتية المتينة للرعاية الصحية، ووجود شركات الأدوية والتكنولوجيا الحيوية الكبرى. وشهدت الولايات المتحدة طفرة في اختبارات الجينوم الدوائي في المستشفيات والعيادات التخصصية، وخاصةً لأدوية الأورام والطب النفسي.

نظرة عامة على سوق الصيدلة الجينية في أوروبا

شكّل سوق الصيدلة الجينية الأوروبية 28.6% من حصة الإيرادات العالمية في عام 2024. ومن المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي باعتماد أنظمة صحية وطنية للطب الشخصي، ولوائح صارمة لحماية البيانات، وتوسع تمويل الأبحاث. وتستثمر دول مثل ألمانيا والمملكة المتحدة وفرنسا في قواعد بيانات جينومية واسعة النطاق لدعم اتخاذ القرارات السريرية.

نظرة ثاقبة على سوق الصيدلة الجينية في المملكة المتحدة

من المتوقع أن ينمو سوق الجينوميات الدوائية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مساهمًا بنسبة 26.4% في سوق الجينوميات الدوائية في أوروبا عام 2024. ويدعم هذا النمو خدمة الطب الجينومي التابعة لهيئة الخدمات الصحية الوطنية، ودمج تقارير الجينوميات الدوائية في الرعاية الصحية الأولية، والتركيز المتزايد على الجينوميات الدوائية للصحة النفسية. وتساهم صناعة التكنولوجيا الحيوية القوية والمؤسسات الأكاديمية في المملكة المتحدة في دفع عجلة الابتكار والتبني المبكر.

نظرة عامة على سوق الصيدلة الجينية في ألمانيا

استحوذ سوق الجينوم الدوائي الألماني على حوالي 24.9% من حصة سوق الجينوم الدوائي الأوروبي في عام 2024. ومن المتوقع أن يشهد السوق نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بالبنية التحتية التشخيصية المتقدمة، والدعم الحكومي لتكامل البيانات الجينومية، والطلب المتزايد على علاجات السرطان الشخصية. ويركز مقدمو الرعاية الصحية الألمان على التحقق السريري وسداد التكاليف، مما يعزز اعتماد الاختبارات الجينومية الدوائية.

نظرة عامة على سوق علم الصيدلة الجينية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق الأدوية الجينية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 24% خلال الفترة المتوقعة من 2025 إلى 2032، ليمثل 12.8% من السوق العالمية في عام 2024. وتشمل محركات النمو الرئيسية زيادة التحضر، وارتفاع معدل انتشار الأمراض المزمنة، والمبادرات الحكومية التي تعزز الطب الدقيق، وتنامي قدرات تصنيع الأدوية في دول مثل الصين واليابان والهند.

نظرة ثاقبة على سوق الصيدلة الجينية في اليابان

ساهم سوق الجينوم الدوائي الياباني بنسبة 34.2% من سوق الجينوم الدوائي في منطقة آسيا والمحيط الهادئ عام 2024. ويدعم هذا النمو نظام الرعاية الصحية المتطور تقنيًا، وتغطية التأمين الصحي الوطني لبعض الاختبارات الجينية، والتركيز المتزايد على رعاية المسنين. ويستفيد السوق من التكامل مع السجلات الطبية الإلكترونية والشراكات بين القطاعين العام والخاص التي تعزز قواعد البيانات الجينومية.

نظرة ثاقبة على سوق الصيدلة الجينية في الصين

The China pharmacogenomics market accounted for the largest market revenue share in Asia-Pacific in 2024 at 41.5%, attributed to rapid urbanization, the rise of domestic biotech companies, and heavy government investment in precision medicine under its "Healthy China 2030" initiative. Widespread hospital-based pharmacogenomic testing and academic research collaborations are fueling market growth.

Pharmacogenomics Market Share

The pharmacogenomics industry is primarily led by well-established companies, including:

- Novartis AG (Switzerland)

- Viatris Inc. (U.S.)

- Ferndale Pharma Group, Inc. (U.S.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Pfizer Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japan)

- AstraZeneca (U.K.)

- GSK plc (U.K.)

- Bristol-Myers Squibb Company (U.S.)

- Lilly (U.S.)

- Merck & Co., Inc. (Germany)

- Sun Pharmaceutical Industries Ltd. (India)

- NATCO Pharma Limited (India)

- Lupin (India)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Boehringer Ingelheim International GmbH (Germany)

- AbbVie Inc. (U.S.)

- Abbott (U.S.)

- Bayer AG (Germany)

Latest Developments in Global Pharmacogenomics Market

- In April 2023, Thermo Fisher Scientific Inc., a major player in the pharmacogenomics landscape, announced the expansion of its production facility in South Africa, targeting increased regional access to genomic testing. This strategic initiative is expected to strengthen pharmacogenomic infrastructure across emerging markets and contributed 2.8% to the company’s global revenue in the genomics division. The expansion supports local healthcare providers with customized genomic solutions and promotes equitable access to precision medicine

- In March 2023, Myriad Genetics, Inc., launched its GeneSight Psychotropic 4.0, an advanced pharmacogenomic test for guiding psychiatric medication decisions. The updated panel offers broader gene coverage and enhanced interpretability for clinicians. Since its release, GeneSight has been adopted by over 8,000 physicians across the U.S., contributing to a 6.1% quarterly increase in the company’s personalized medicine testing revenue

- In March 2023, Illumina Inc. partnered with the Government of India on the "Genomics for Public Health" initiative, aimed at improving pharmacogenomic research and public health policy development. This move is projected to boost Asia-Pacific’s pharmacogenomics sector, which accounted for 25.8% of the global market share in 2024. The initiative includes the deployment of whole-genome sequencing platforms to support pharmacogenetic data integration in national health systems

- In February 2023, 23andMe Holding Co. entered a licensing agreement with GSK to co-develop pharmacogenomic biomarkers for autoimmune drug response. The collaboration focuses on integrating consumer genomic data with clinical trials, streamlining patient stratification. This partnership is expected to accelerate drug development timelines and contributed an estimated 3.5% to the company’s partnership revenue in 2024

- In January 2023, Qiagen N.V. launched its QIAseq Pharmacogenomics Panel, a targeted NGS assay designed for comprehensive pharmacogenetic variant detection across major drug-metabolizing genes. The product supports both clinical research and diagnostic labs. Initial uptake in Europe and North America contributed 4.2% to Qiagen’s revenue growth in its Molecular Diagnostics segment during the first half of 2024

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.