Global Phenol Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

25.61 Billion

USD

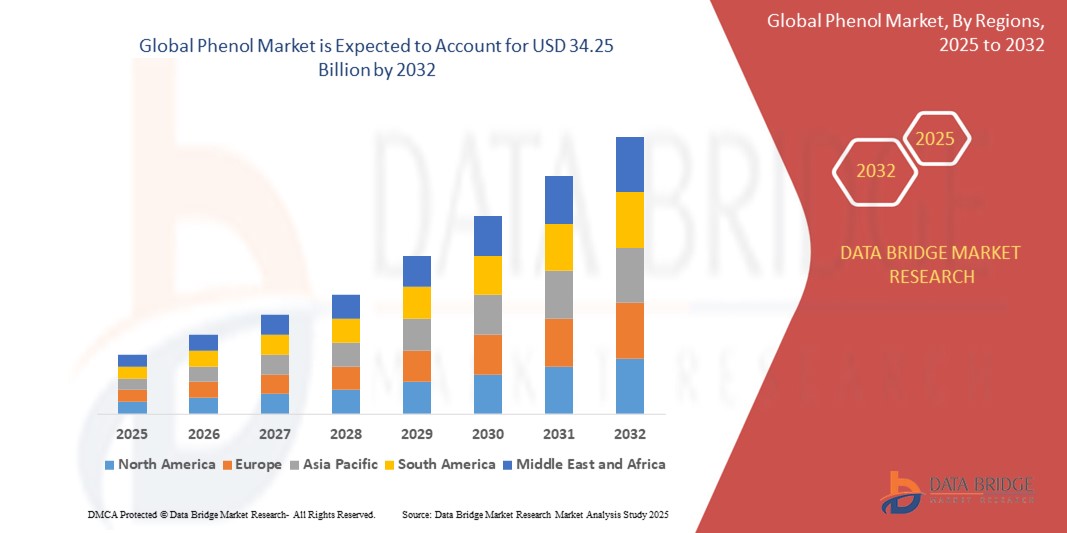

34.25 Billion

2024

2032

USD

25.61 Billion

USD

34.25 Billion

2024

2032

| 2025 –2032 | |

| USD 25.61 Billion | |

| USD 34.25 Billion | |

| % | |

|

تجزئة سوق الفينول العالمي، حسب نوع المنتج (الراتنجات الفينولية، الكابرولاكتام، البيسفينول-أ، وغيرها)، عملية التصنيع (عملية الكومين، عملية داو، وعملية رانشنج-هوكر)، التصنيف (أحادي الهيدروكسيل، ثنائي الهيدروكسيل، وثلاثي الهيدروكسيل)، التطبيق (راتنجات الإيبوكسي، البولي كربونات، النايلون، الباكليت، المنظفات، الراتنجات الفينولية، الأدوية، ومبيدات الأعشاب)، المستخدمون النهائيون (بيسفينول-أ، الراتنجات الفينولية، الكابرولاكتام، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق الفينول

- تم تقييم حجم سوق الفينول العالمي بـ 25.61 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 34.25 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.70٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من الطلب المتزايد على مادة البيسفينول-أ، والراتنجات الفينولية، والكابرولاكتام في قطاعات السيارات والبناء والإلكترونيات، إلى جانب التطبيقات المتزايدة في الأدوية ومستحضرات التجميل.

- يساهم الاستخدام المتزايد للمشتقات القائمة على الفينول في الصفائح والمواد اللاصقة ومواد العزل أيضًا في توسيع نطاق الفينول في صناعات البناء والتشييد على مستوى العالم

تحليل سوق الفينول

- يشهد سوق الفينول العالمي تحولاً مستمراً، مدفوعاً بزيادة الاستهلاك في صناعات الاستخدام النهائي عالية النمو والتحول نحو عمليات تصنيع أكثر استدامة

- يستثمر اللاعبون الرئيسيون في توسيع الطاقة الإنتاجية والابتكارات التكنولوجية لتلبية الطلب العالمي المتزايد والامتثال للوائح البيئية المشددة

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الفينول بأكبر حصة من الإيرادات في عام 2024، مدفوعة في المقام الأول بالقدرات الإنتاجية العالية والطلب القوي من قطاعات البناء والسيارات والإلكترونيات

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق الفينول العالمي، مدفوعًا بالطلب المتزايد على البولي كربونات وراتنجات الإيبوكسي عبر الصناعات مثل السيارات والبناء والإلكترونيات الاستهلاكية.

- استحوذ قطاع البيسفينول-أ على أكبر حصة من إيرادات السوق، حيث بلغت 44.6% في عام 2024، بفضل استخدامه الواسع في تصنيع البولي كربونات وراتنجات الإيبوكسي. ويواصل الطلب المتزايد من قطاعات مثل السيارات والبناء والإلكترونيات تعزيز الحاجة إلى البيسفينول-أ، مما يدفع استهلاك الفينول بشكل مباشر. ويدعم هذا القطاع أيضًا الاستقرار الحراري والكيميائي العالي الذي توفره المنتجات المشتقة من البيسفينول أ، وخاصةً في التطبيقات الصناعية المتطلبة.

نطاق التقرير وتجزئة سوق الفينول

|

صفات |

رؤى سوق الفينول الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• توسيع نطاق تقنيات إنتاج الفينول الحيوي • ارتفاع الطلب من الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الفينول

"التحول نحو بدائل الفينول المستدامة والقائمة على المواد الحيوية"

- يستثمر المصنعون بشكل متزايد في تطوير الفينول الحيوي من مصادر متجددة مثل اللجنين وقش الذرة لتقليل الاعتماد على المدخلات القائمة على البترول

- إن الوعي البيئي المتزايد بين المستهلكين والشركات يدفع الطلب على البدائل الأكثر خضرة في البلاستيك والطلاءات والراتنجات

- تعمل الحكومات والهيئات التنظيمية على تقديم حوافز وتمويل لإنتاج المواد الكيميائية القائمة على المواد الحيوية لتعزيز أهداف الاقتصاد الدائري

- على سبيل المثال، يدعم الاتفاق الأخضر للاتحاد الأوروبي تطوير المواد الخام المتجددة، مما يشجع الشركات على اعتماد بدائل الفينول القائمة على المواد الحيوية.

- شركات مثل Anellotech رائدة في تقنيات تحويل الكتلة الحيوية إلى مواد عطرية، مما يشير إلى تحول السوق نحو تصنيع الفينول منخفض الانبعاثات

ديناميكيات سوق الفينول

سائق

"ارتفاع الطلب على مادة البيسفينول-أ (BPA) في تصنيع البولي كربونات والراتنجات الإيبوكسي"

- يستخدم ثنائي الفينول أ (BPA)، المشتق من الفينول، على نطاق واسع في إنتاج البلاستيك البولي كربونات للإلكترونيات والسيارات والسلع الاستهلاكية

- يؤدي التصنيع السريع في منطقة آسيا والمحيط الهادئ إلى زيادة استهلاك مادة BPA بشكل كبير، مما يؤدي إلى زيادة الطلب على الفينول عبر العديد من الصناعات التي تستخدم المنتج النهائي.

- تعتبر راتنجات الإيبوكسي، وهي تطبيق آخر لـ BPA، مطلوبة بشدة في الطلاءات الواقية والمواد اللاصقة والمركبات الهيكلية في البناء والفضاء

- على سبيل المثال، يعمل قطاع المركبات الكهربائية المتوسع على زيادة الطلب على البولي كربونات خفيفة الوزن والمتينة، مما يؤدي إلى تكثيف استخدام الفينول.

- تظل تنوعات مادة BPA وخصائصها عالية الأداء تجعلها لا غنى عنها في التطبيقات الصناعية الحديثة، مما يدعم نمو سوق الفينول

ضبط النفس/التحدي

"المخاوف البيئية والصحية المتعلقة بالتعامل مع الفينول والتخلص منه"

- يتم تصنيف الفينول على أنه سام وخطير، مع تأثيرات صحية محتملة مثل تهيج الجهاز التنفسي وحروق الجلد وتلف الأعضاء إذا لم تتم إدارته بشكل صحيح

- يمكن أن يؤدي التلوث البيئي الناتج عن الانسكابات العرضية أو التخلص غير السليم إلى تدهور النظام البيئي وتلوث مصادر المياه

- تتطلب الأطر التنظيمية مثل قانون مراقبة المواد السامة الأمريكي (TSCA) مراقبة صارمة للفينول وتدابير السلامة، مما يؤدي إلى زيادة تكاليف الإنتاج

- على سبيل المثال، يجب على الشركات المصنعة في أوروبا الامتثال لإرشادات REACH التي تفرض قيودًا صارمة على استخدام الفينول وانبعاثاته

- تشكل هذه التحديات البيئية والسلامة حواجز دخول أمام الشركات المصنعة الصغيرة ويمكن أن تعيق النمو في المناطق الخاضعة للتنظيم الشديد

نطاق سوق الفينول

يتم تقسيم السوق على أساس نوع المنتج، وعملية التصنيع، والتصنيف، والتطبيق، والمستخدمين النهائيين.

• حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الفينول إلى راتنجات الفينول، والكابرولاكتوم، وبيسفينول-أ، وغيرها. وقد استحوذ قطاع بيسفينول-أ على أكبر حصة من إيرادات السوق بنسبة 44.6% في عام 2024، مدفوعًا باستخدامه الواسع في تصنيع البولي كربونات وراتنجات الإيبوكسي. ويواصل الطلب المتزايد من قطاعات مثل السيارات والبناء والإلكترونيات تعزيز الحاجة إلى بيسفينول-أ، مما يدفع استهلاك الفينول بشكل مباشر. ويدعم هذا القطاع أيضًا الاستقرار الحراري والكيميائي العالي الذي توفره المنتجات المشتقة من بيسفينول-أ، وخاصةً في التطبيقات الصناعية المتطلبة.

من المتوقع أن يشهد قطاع الكابرولاكتوم أسرع معدل نمو بين عامي 2025 و2032، بفضل استخدامه المكثف في إنتاج ألياف وراتنجات النايلون-6. ويساهم الطلب المتزايد على المواد خفيفة الوزن والمتينة في المنسوجات والبلاستيك الهندسي، وخاصةً في الأسواق الناشئة، في هذا النمو القوي.

• حسب عملية التصنيع

بناءً على عملية التصنيع، يُقسّم سوق الفينول إلى عملية الكيومين، وعملية داو، وعملية رانشينج-هوكر. هيمنت عملية الكيومين على السوق في عام ٢٠٢٤ نظرًا لفعاليتها من حيث التكلفة وقدرتها على إنتاج الفينول والأسيتون عاليي النقاء في آنٍ واحد. تُفضّل هذه العملية من قِبل كبار المصنّعين لكفاءتها التشغيلية وتوافقها مع مصانع الإنتاج الحديثة.

ومن المتوقع أن تشهد عملية داو أسرع معدل نمو في الفترة من 2025 إلى 2032، مع استكشاف الشركات لتقنيات بديلة لتحسين الاستدامة وتقليل الاعتماد على المواد الخام القائمة على الوقود الأحفوري.

• حسب التصنيف

بناءً على التصنيف، يُقسّم السوق إلى أحادي الهيدروكسيل، وثنائي الهيدروكسيل، وثلاثي الهيدروكسيل. تصدّرت فئة أحادي الهيدروكسيل السوق في عام ٢٠٢٤، مستحوذةً على حصة كبيرة بفضل تطبيقها المهيمن في إنتاج الفينول ومشتقاته. كما أن تعدد استخداماتها في إنتاج المواد الكيميائية النهائية المستخدمة في البلاستيك والأدوية ومثبطات اللهب يعزز مكانتها الريادية.

ومن المتوقع أن يشهد قطاع المواد ثلاثية الهيدروكسيل أسرع معدل نمو في الفترة من 2025 إلى 2032، وذلك بسبب استخدامه في البوليمرات المتخصصة والصيغ الكيميائية، وخاصة في تصنيع الراتنجات المتقدمة.

• حسب الطلب

بناءً على تطبيقاتها، تُقسّم سوق الفينول إلى راتنجات الإيبوكسي، والبولي كربونات، والنايلون، والباكليت، والمنظفات، والراتنجات الفينولية، والأدوية، ومبيدات الأعشاب. سيُصبح قطاع الراتنجات الفينولية الأكبر حجمًا في عام ٢٠٢٤، ويعزى ذلك إلى تزايد استخدامه في الصفائح، والعزل، والسيارات، ومواد البناء. تتميز هذه الراتنجات بمقاومة حرارية قوية ومتانة ميكانيكية، وهما عاملان أساسيان في البيئات الصناعية.

ومن المتوقع أن يشهد قطاع راتنجات الإيبوكسي أسرع معدل نمو في الفترة من 2025 إلى 2032، بدعم من الطلب المتزايد على الإلكترونيات والطلاءات والمواد اللاصقة، وخاصة في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية.

• حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى بيسفينول أ، وراتنجات الفينول، والكابرولاكتام، وغيرها. وسيُهيمن قطاع بيسفينول أ على السوق في عام 2024، ومن المتوقع أن يحافظ على ريادته، مدفوعًا بدوره في العديد من الصناعات عالية النمو، مثل الإلكترونيات والسيارات والتغليف.

ومن المتوقع أن يشهد قطاع الكابرولاكتام أسرع معدل نمو في الفترة من 2025 إلى 2032، حيث تتجه صناعات النسيج والبلاستيك الهندسي بشكل متزايد إلى المواد القائمة على النايلون لتحقيق فوائد الأداء والاستدامة.

تحليل إقليمي لسوق الفينول

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الفينول بأكبر حصة من الإيرادات في عام 2024، مدفوعة في المقام الأول بالقدرات الإنتاجية العالية والطلب القوي من قطاعات البناء والسيارات والإلكترونيات

- تستفيد المنطقة من المواد الخام منخفضة التكلفة واللوائح الحكومية المواتية والسكان من الطبقة المتوسطة الذين يتوسعون بسرعة، مما يغذي الطلب على البولي كربونات والراتنجات الفينولية.

- بالإضافة إلى ذلك، تدعم الاستثمارات المستمرة في البنية التحتية الصناعية وشبكة التصدير القوية توسع سوق المنطقة، مما يجعلها مركزًا استراتيجيًا لتصنيع الفينول وتطبيقاته اللاحقة.

نظرة عامة على سوق الفينول في الصين

استحوذ سوق الفينول الصيني على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، بفضل قطاعه الصناعي الراسخ والطلب المحلي القوي في قطاعات السيارات والإلكترونيات والبناء. ويدعم توافر المواد الخام منخفضة التكلفة، والسياسات التجارية المواتية، ومبادرات التصنيع المدعومة حكوميًا، إنتاج الفينول واستهلاكه في البلاد. علاوة على ذلك، يواصل الطلب المتزايد على راتنجات الإيبوكسي والبولي كربونات في الأجهزة الإلكترونية والمنتجات الاستهلاكية تعزيز ديناميكيات السوق في الصين.

نظرة عامة على سوق الفينول في اليابان

من المتوقع أن يشهد سوق الفينول الياباني أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بقدراته التصنيعية المتقدمة والطلب المستمر من قطاعي الإلكترونيات والسيارات. تُعد اليابان مستهلكًا رئيسيًا لمشتقات الفينول عالية الجودة المستخدمة في البولي كربونات، وهي أساسية في المكونات الإلكترونية المدمجة وقطع غيار المركبات خفيفة الوزن. ويساهم تركيز اليابان على الهندسة الدقيقة والمواد عالية الجودة والابتكار في البوليمرات المستدامة في ثبات الطلب على الفينول. علاوة على ذلك، تواصل الشركات المحلية الاستثمار في تقنيات الراتنج الصديقة للبيئة وبدائل الفينول الحيوية، بما يتماشى مع الأهداف الوطنية لتحقيق الحياد الكربوني.

نظرة عامة على سوق الفينول في أمريكا الشمالية

من المتوقع أن يشهد سوق الفينول في أمريكا الشمالية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد من قطاعي السيارات والإلكترونيات، وخاصةً لتطبيقات مثل البولي كربونات، وبيسفينول أ، وراتنجات الإيبوكسي. وتستفيد المنطقة من بنية تحتية متطورة، واستثمارات قوية في البحث والتطوير، ودعم تنظيمي للتصنيع الكيميائي المستدام. علاوة على ذلك، يُسهم الاعتماد المتزايد على المركبات القائمة على الفينول في المركبات الكهربائية ومكونات طاقة الرياح في استدامة السوق على المدى الطويل.

نظرة عامة على سوق الفينول في الولايات المتحدة

استحوذ سوق الفينول الأمريكي على الحصة الأكبر في أمريكا الشمالية عام ٢٠٢٤، مدعومًا بقاعدة تصنيع متطورة وتقنيات معالجة متطورة. ويعزز الاستهلاك المرتفع في صناعات الاستخدام النهائي، مثل البناء والإلكترونيات والأدوية، الطلب المستمر. علاوة على ذلك، من المتوقع أن يعزز وجود شركات تصنيع كيميائية رائدة، وتزايد الاستثمار في البدائل الحيوية والبوليمرات عالية الأداء، القدرة التنافسية للسوق.

نظرة عامة على سوق الفينول في أوروبا

من المتوقع أن يشهد سوق الفينول الأوروبي أسرع معدل نمو بين عامي 2025 و2032، مدعومًا باللوائح البيئية والابتكار التكنولوجي، وتزايد الطلب على المواد خفيفة الوزن في تطبيقات السيارات والفضاء. ويشجع تركيز المنطقة على الكيمياء الخضراء ومبادرات إعادة التدوير على استخدام مشتقات الفينول المستدامة. علاوة على ذلك، يدعم نمو قطاعي البناء والتعبئة والتغليف في ألمانيا وفرنسا والمملكة المتحدة استهلاك الفينول في تصنيع الراتنجات والبلاستيك.

نظرة عامة على سوق الفينول في ألمانيا

من المتوقع أن يشهد سوق الفينول الألماني أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بصناعة كيميائية قوية، وابتكارات في الراتنجات المتخصصة، وطلب قوي من مصنعي السيارات. إن تركيز ألمانيا على الإنتاج المستدام وريادتها في هندسة البوليمرات والمواد عالية الأداء يجعلها مستهلكًا رئيسيًا للفينول. علاوة على ذلك، تُسهم الشراكات بين المؤسسات البحثية وكبار المنتجين في تطوير تطبيقات الفينول الصديقة للبيئة في الطلاءات والإلكترونيات.

نظرة عامة على سوق الفينول في المملكة المتحدة

من المتوقع أن يشهد سوق الفينول في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب من قطاعات الأدوية والبناء والتعبئة والتغليف. تستورد المملكة المتحدة حصة كبيرة من الفينول ومشتقاته لاستخدامها في الراتنجات والطلاءات وتصنيع الأدوية. كما يدعم تزايد الاستثمارات في مواد البناء الخضراء والتعبئة والتغليف المستدامة استهلاك الفينول في التطبيقات ذات القيمة المضافة. إضافةً إلى ذلك، يُعزز تركيز المملكة المتحدة على مبادرات الاقتصاد الدائري والابتكار منخفض الكربون الاهتمام بالمركبات الفينولية القابلة لإعادة التدوير والقائمة على المواد الحيوية، مما يُعزز آفاق السوق على المدى الطويل.

حصة سوق الفينول

وتقود صناعة الفينول في المقام الأول شركات راسخة، بما في ذلك:

- شركة كومهو بي آند بي للكيماويات (كوريا الجنوبية)

- شركة تي بي سي سي (الصين)

- شركة شل بي إل سي (المملكة المتحدة)

- شركة ميتسوي للكيماويات (اليابان)

- إل جي كيم (كوريا الجنوبية)

- شركة هانيويل الدولية (الولايات المتحدة)

- سولفاي (بلجيكا)

- مجموعة أديتيا بيرلا (الهند)

- مجموعة شينغكوان (الصين)

- شركة بي تي تي فينول المحدودة (تايلاند)

- شركة باير إيه جي (ألمانيا)

- أدفان سيكس (الولايات المتحدة)

- سيبسا (إسبانيا)

- INEOS (المملكة المتحدة)

- مجموعة دومو للاستثمار (بلجيكا)

- ألتيفيا (الولايات المتحدة)

- شركة فورموزا للبلاستيك (تايوان)

- شركة براسول للكيماويات المحدودة (الهند)

- شركة ساسول المحدودة (جنوب أفريقيا)

- شركة الصين الوطنية بلوستار (مجموعة) المحدودة (الصين)

- ميرك كي جي ايه (ألمانيا)

أحدث التطورات في سوق الفينول العالمي

- في يناير 2023، أعلنت شركة فورموزا للكيماويات والألياف وشركة ميتسوبيشي للكيماويات عن تعاون لتطوير وتسويق مواد مركبة جديدة مشتقة من الفينول. تهدف هذه الشراكة إلى ابتكار مواد تتفوق على الخيارات الحالية القائمة على الفينول من حيث القوة والوزن والمتانة.

- في أغسطس 2022، كشفت شركة إنيوس فينول عن استحواذها على أصول شركة ميتسوي فينولز سنغافورة المحدودة من شركة ميتسوي كيميكالز مقابل 330 مليون دولار أمريكي. يشمل هذا الاستحواذ أصول جورونغ فينول وBPA، مما يوفر آفاقًا للتكامل مع منشآت التصنيع الحالية في ألمانيا وبلجيكا والولايات المتحدة. ومن المتوقع أن يزيد هذا الاستحواذ إجمالي الطاقة الإنتاجية بمقدار مليون طن.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الفينول العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الفينول العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقع سوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 استيراد وتصدير البيانات

2.15 المصادر الثانوية

2.16 سوق الفينول العالمي: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تغطية المواد الخام

5.2 تحليل الإنتاج والاستهلاك

5.3 سيناريو الاستيراد والتصدير

5.4 التقدم التكنولوجي من قبل الشركات المصنعة

5.5 قوى بورتر الخمس

5.6 معايير اختيار البائعين

5.7 تحليل بيستل

5.8 تغطية التنظيم

5.8.1 رموز المنتج

5.8.2 المعايير المعتمدة

5.8.3 معايير السلامة

5.8.3.1. مناولة المواد وتخزينها

5.8.3.2. النقل والاحتياطات

5.8.3.3. تحديد هوية هاراد

6 مؤشر الأسعار

7 نظرة عامة على القدرة الإنتاجية

8 تحليل سلسلة التوريد

8.1 نظرة عامة

8.2 سيناريو التكلفة اللوجستية

8.3 أهمية مقدمي الخدمات اللوجستية

9 سيناريو تغير المناخ

9.1 المخاوف البيئية

9.1.1 تحليل المواد الخطرة

9.1.2 تحليل إعادة التدوير

9.1.3 تحليل التكنولوجيا البيئية

9.1.4 تحليل السياسة البيئية

9.2 استجابة الصناعة

9.3 دور الحكومة

9.4 توصيات المحللين

10 سوق الفينول العالمية، حسب الوسيط، 2018-2032، (مليون دولار أمريكي) (كيلو طن)

10.1 نظرة عامة

10.2 الراتنجات الفينولية

10.2.1 بيكلايت

10.2.2 آخرون

10.3 بيسفينول أ

10.3.1 البولي كربونات

10.3.2 راتنج الإيبوكسي

10.4 سيكلوهكسانون

10.4.1 كابرولاكتام

10.5 سيكلوهكسانول

10.5.1 حمض الأديبيك

10.6 ألكيل فينول

10.7 الأنيلينات

10.8 آخرون

11 سوق الفينول العالمي، حسب التصنيف، 2018-2032، مليون دولار أمريكي

11.1 نظرة عامة

11.2 أحادي الهيدر

11.3 ثنائي الهيدريك

11.4 ثلاثي الهيدريك

12 سوق الفينول العالمي، حسب عملية التصنيع، 2018-2032، مليون دولار أمريكي

12.1 نظرة عامة

12.2 عملية الكومين

12.3 عملية داو

12.4 عملية تربية المواشي - البغاء

12.5 آخرون

13 سوق الفينول العالمي، حسب التطبيق، 2018-2032، مليون دولار أمريكي

13.1 نظرة عامة

13.2 البلاستيك

13.3 المواد اللاصقة

13.4 الصفائح

13.5 الطلاءات

13.6 المواد الكيميائية والوسيطة

13.7 آخرون

14 سوق الفينول العالمي، حسب الاستخدام النهائي، 2018-2032، مليون دولار أمريكي

14.1 نظرة عامة

14.2 السيارات

14.2.1 السيارات، حسب الوسيط

14.2.1.1. الراتنجات الفينولية

14.2.1.2. بيسفينول أ

14.2.1.3. سيكلوهكسانون

14.2.1.4. سيكلوهكسانول

14.2.1.5. ألكيل فينول

14.2.1.6. الأنيلينات

14.2.1.7. آخرون

14.3 البناء

14.3.1 البناء، حسب الوسيط

14.3.1.1. الراتنجات الفينولية

14.3.1.2. بيسفينول أ

14.3.1.3. سيكلوهكسانون

14.3.1.4. سيكلوهكسانول

14.3.1.5. ألكيل فينول

14.3.1.6. الأنيلينات

14.3.1.7. آخرون

14.4 الإلكترونيات

14.4.1 الإلكترونيات، حسب الوسيط

14.4.1.1. الراتنجات الفينولية

14.4.1.2. بيسفينول أ

14.4.1.3. سيكلوهكسانون

14.4.1.4. سيكلوهكسانول

14.4.1.5. ألكيل فينول

14.4.1.6. الأنيلينات

14.4.1.7. آخرون

14.5 المواد الكيميائية

14.5.1 المواد الكيميائية، حسب الوسيط

14.5.1.1. الراتنجات الفينولية

14.5.1.2. بيسفينول أ

14.5.1.3. سيكلوهكسانون

14.5.1.4. سيكلوهكسانول

14.5.1.5. ألكيل فينول

14.5.1.6. الأنيلينات

14.5.1.7. آخرون

14.6 الرعاية الصحية

14.6.1 الرعاية الصحية، حسب الوسيط

14.6.1.1. الراتنجات الفينولية

14.6.1.2. بيسفينول أ

14.6.1.3. سيكلوهكسانون

14.6.1.4. سيكلوهكسانول

14.6.1.5. ألكيل فينول

14.6.1.6. الأنيلينات

14.6.1.7. آخرون

14.7 آخرون

14.7.1 آخرون، حسب الوسيط

14.7.1.1. الراتنجات الفينولية

14.7.1.2. بيسفينول أ

14.7.1.3. سيكلوهكسانون

14.7.1.4. سيكلوهكسانول

14.7.1.5. ألكيل فينول

14.7.1.6. الأنيلينات

14.7.1.7. آخرون

15 سوق الفينول العالمي، حسب المنطقة الجغرافية، 2018-2032، (مليون دولار أمريكي) (كيلو طن)

15.1 سوق الفينول العالمي، (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

15.2 أمريكا الشمالية

15.2.1 الولايات المتحدة

15.2.2 كندا

15.2.3 المكسيك

15.3 أوروبا

15.3.1 ألمانيا

15.3.2 المملكة المتحدة

15.3.3 إيطاليا

15.3.4 فرنسا

15.3.5 إسبانيا

15.3.6 سويسرا

15.3.7 روسيا

15.3.8 تركيا

15.3.9 بلجيكا

15.3.10 هولندا

15.3.11 بقية أوروبا

15.4 منطقة آسيا والمحيط الهادئ

15.4.1 اليابان

15.4.2 الصين

15.4.3 كوريا الجنوبية

15.4.4 الهند

15.4.5 أستراليا ونيوزيلندا

15.4.6 سنغافورة

15.4.7 تايلاند

15.4.8 إندونيسيا

15.4.9 ماليزيا

15.4.10 الفلبين

15.4.11 بقية منطقة آسيا والمحيط الهادئ

15.5 أمريكا الجنوبية

15.5.1 البرازيل

15.5.2 الأرجنتين

15.5.3 بقية أمريكا الجنوبية

15.6 الشرق الأوسط وأفريقيا

15.6.1 جنوب أفريقيا

15.6.2 مصر

15.6.3 المملكة العربية السعودية

15.6.4 الإمارات العربية المتحدة

15.6.5 إسرائيل

15.6.6 بقية دول الشرق الأوسط وأمريكا

16 سوق الفينول العالمي، مشهد الشركة

16.1 تحليل أسهم الشركة: عالميًا

16.2 تحليل أسهم الشركة: أمريكا الشمالية

16.3 تحليل أسهم الشركة: أوروبا

16.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

16.5 عمليات الدمج والاستحواذ

16.6 تطوير المنتجات الجديدة والموافقات عليها

16.7 التوسعات

16.8 الشراكة والتطورات الاستراتيجية الأخرى

17 تحليل SWOT وتحليل أبحاث السوق لجسر البيانات

18 سوق الفينول العالمي - نبذة عن الشركة

18.1 شركة كومهو بي آند بي للكيماويات، INC،

18.1.1 لمحة عامة عن الشركة

18.1.2 تحليل الإيرادات

18.1.3 محفظة المنتجات

18.1.4 التطورات الأخيرة

18.2 رويال داتش شل

18.2.1 لمحة عامة عن الشركة

18.2.2 تحليل الإيرادات

18.2.3 محفظة المنتجات

18.2.4 التطورات الأخيرة

18.3 شركة ميتسوي للكيماويات

18.3.1 لمحة عامة عن الشركة

18.3.2 تحليل الإيرادات

18.3.3 محفظة المنتجات

18.3.4 التطورات الأخيرة

18.4 إل جي كيم

18.4.1 لمحة عامة عن الشركة

18.4.2 تحليل الإيرادات

18.4.3 محفظة المنتجات

18.4.4 التطورات الأخيرة

18.5 شركة هانيويل الدولية

18.5.1 لمحة عامة عن الشركة

18.5.2 تحليل الإيرادات

18.5.3 محفظة المنتجات

18.5.4 التطورات الأخيرة

18.6 سولفاي

18.6.1 لمحة عامة عن الشركة

18.6.2 تحليل الإيرادات

18.6.3 محفظة المنتجات

18.6.4 التطورات الأخيرة

18.7 شركة ميتسوبيشي

18.7.1 لمحة عامة عن الشركة

18.7.2 تحليل الإيرادات

18.7.3 محفظة المنتجات

18.7.4 التطورات الأخيرة

18.8 أديتيا بيرلا للمواد الكيميائية

18.8.1 لمحة عامة عن الشركة

18.8.2 تحليل الإيرادات

18.8.3 محفظة المنتجات

18.8.4 التطورات الأخيرة

18.9 مجموعة شينغكوان

18.9.1 لمحة عامة عن الشركة

18.9.2 تحليل الإيرادات

18.9.3 محفظة المنتجات

18.9.4 التطورات الأخيرة

18.1 شركة بي تي تي فينول المحدودة

18.10.1 لمحة عامة عن الشركة

18.10.2 تحليل الإيرادات

18.10.3 محفظة المنتجات

18.10.4 التطورات الأخيرة

18.11 أدفانسيكس

18.11.1 لمحة عامة عن الشركة

18.11.2 تحليل الإيرادات

18.11.3 محفظة المنتجات

18.11.4 التطورات الأخيرة

18.12 شركة بي تي تي العالمية للكيماويات العامة المحدودة

18.12.1 لمحة عن الشركة

18.12.2 تحليل الإيرادات

18.12.3 محفظة المنتجات

18.12.4 التطورات الأخيرة

18.13 سيبسا

18.13.1 لمحة عامة عن الشركة

18.13.2 تحليل الإيرادات

18.13.3 محفظة المنتجات

18.13.4 التطورات الأخيرة

18.14 إنيوس

18.14.1 لمحة عامة عن الشركة

18.14.2 تحليل الإيرادات

18.14.3 محفظة المنتجات

18.14.4 التطورات الأخيرة

18.15 دومو للمواد الكيميائية

18.15.1 لمحة عن الشركة

18.15.2 تحليل الإيرادات

18.15.3 محفظة المنتجات

18.15.4 التطورات الأخيرة

18.16 ألتيفيا

18.16.1 لمحة عن الشركة

18.16.2 تحليل الإيرادات

18.16.3 محفظة المنتجات

18.16.4 التطورات الأخيرة

18.17 شركة براسول للكيماويات المحدودة

18.17.1 لمحة عامة عن الشركة

18.17.2 تحليل الإيرادات

18.17.3 محفظة المنتجات

18.17.4 التطورات الأخيرة

18.18 النجمة الوطنية الصينية

18.18.1 لمحة عامة عن الشركة

18.18.2 تحليل الإيرادات

18.18.3 محفظة المنتجات

18.18.4 التطورات الأخيرة

18.19 ميرك كيه جي إيه إيه

18.19.1 لمحة عامة عن الشركة

18.19.2 تحليل الإيرادات

18.19.3 محفظة المنتجات

18.19.4 التطورات الأخيرة

18.2 بورياليس

18.20.1 لمحة عامة عن الشركة

18.20.2 تحليل الإيرادات

18.20.3 محفظة المنتجات

18.20.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

19 استبيان

20 تقريرًا ذات صلة

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.