Global Plant Based Beverages Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.36 Billion

USD

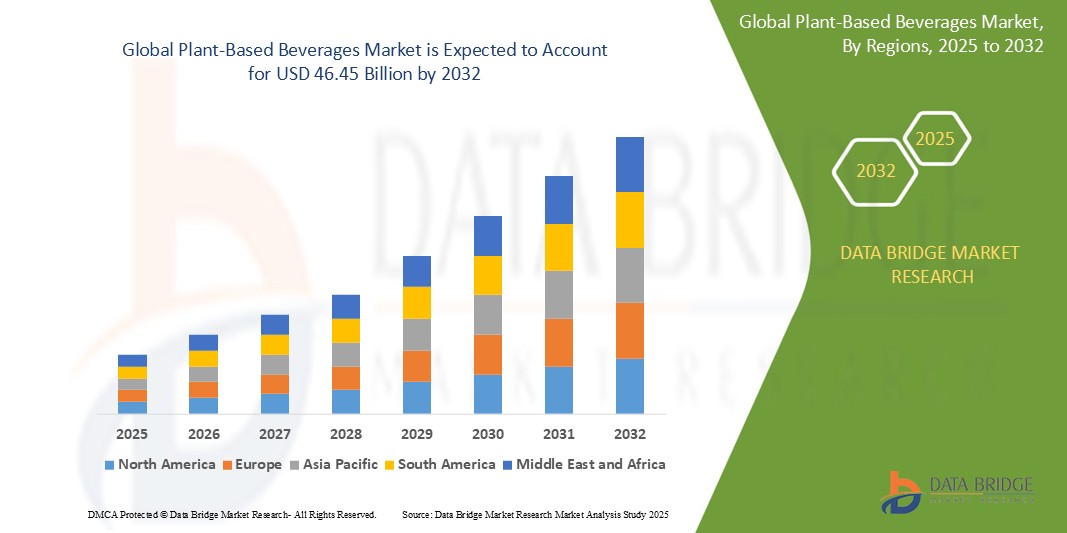

46.45 Billion

2024

2032

USD

22.36 Billion

USD

46.45 Billion

2024

2032

| 2025 –2032 | |

| USD 22.36 Billion | |

| USD 46.45 Billion | |

| % | |

|

تجزئة سوق المشروبات النباتية العالمية، حسب النوع (فول الصويا، جوز الهند، اللوز، الشوفان، وغيرها)، الوظيفة (صحة القلب والأوعية الدموية، الوقاية من السرطان، صحة العظام، بدائل خالية من اللاكتوز، وغيرها)، المنتج (عادي ومنكّه)، التغليف (زجاجات زجاجية، زجاجات وأكياس بلاستيكية، كرتون، وعلب معدنية)، قنوات البيع (متاجر السوبر ماركت، متاجر السلع الغذائية، محلات البقالة الصغيرة المستقلة، المتاجر المتخصصة، وتجار التجزئة عبر الإنترنت) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المشروبات النباتية

- تم تقييم حجم سوق المشروبات النباتية العالمية بنحو 22.36 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 46.45 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.57٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من خلال الطلب المتزايد من المستهلكين على بدائل الألبان، مدفوعًا بزيادة الوعي الصحي، وانتشار عدم تحمل اللاكتوز، والتحول المتزايد نحو أنماط الحياة النباتية والمرنة.

- علاوة على ذلك، شجعت مخاوف الاستدامة والأثر البيئي للزراعة الحيوانية المستهلكين والمنتجين على حد سواء على تبني الخيارات النباتية. كما ساهمت الابتكارات في المذاق والملمس والمحتوى الغذائي في تسريع تبني المشروبات النباتية عالميًا.

تحليل سوق المشروبات النباتية

- يشهد سوق المشروبات النباتية نموًا قويًا، مدفوعًا بطلب المستهلكين على بدائل صحية وأكثر استدامة لمنتجات الألبان التقليدية. ويتجلى هذا التحول في تزايد شعبية المشروبات النباتية، مثل حليب الشوفان، الذي أصبح الحليب النباتي الأكثر تفضيلًا في العديد من الأسواق.

- تُعزز الابتكارات في تطوير المنتجات، مثل طرح نكهات جديدة وأصناف مُدعّمة بالفيتامينات والمعادن، جاذبية المستهلكين وتوسّع السوق. إضافةً إلى ذلك، تُوسّع الشراكات بين شركات المشروبات ومُقدّمي خدمات الطعام نطاق توافر الخيارات النباتية في المقاهي والمطاعم ومحلات السوبر ماركت حول العالم.

- استحوذ سوق المشروبات النباتية في منطقة آسيا والمحيط الهادئ على أكبر حصة من إيرادات السوق، بنسبة 67.2% في عام 2024. ويعود هذا التفوق بشكل رئيسي إلى التوسع الحضري السريع، وارتفاع الدخل المتاح، وتزايد الوعي الصحي والغذائي في دول رئيسية مثل الصين واليابان والهند. كما يُسهم بشكل كبير العدد الكبير من سكان المنطقة والتفضيل المتزايد لبدائل الألبان.

- من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو في عام 2024، مع استحواذها في الوقت نفسه على حصة سوقية كبيرة تبلغ 29.9% في سوق المشروبات النباتية. ويدعم هذا التوسع السريع توجهٌ راسخٌ في مجال الصحة والعافية، واعتماد المستهلكين الكبير على أنماط الحياة النباتية، والابتكار المستمر في المنتجات من العلامات التجارية الرائدة في المنطقة.

- يهيمن قطاع مشروبات الصويا على سوق المشروبات النباتية، محققًا أكبر حصة إيرادات بنسبة 38.9% في عام 2024، بفضل مزاياه المشابهة لحليب الأبقار، بما في ذلك كونه مصدرًا جيدًا للبروتين، وفيتامين أ، وفيتامين ب12، والبوتاسيوم، والأيزوفلافون. ويساهم الاستهلاك الواسع لحليب الصويا عالميًا في ريادته السوقية.

نطاق التقرير وتقسيم سوق المشروبات النباتية

|

صفات |

رؤى رئيسية حول سوق المشروبات النباتية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق المشروبات النباتية

"ازدهار المشروبات النباتية الوظيفية"

- تكتسب المشروبات النباتية الوظيفية شعبية متزايدة حيث يبحث المستهلكون عن المشروبات التي توفر فوائد صحية إضافية تتجاوز التغذية الأساسية

- على سبيل المثال، أصبح حليب اللوز والشوفان متوفرًا الآن مع إضافة الكالسيوم وفيتامين د لدعم صحة العظام.

- تبتكر العلامات التجارية من خلال دمج مكونات فريدة مثل المواد المتكيّفة والأطعمة الخارقة لتعزيز الجاذبية الوظيفية لمنتجاتها

- على سبيل المثال، يتم تسويق المشروبات التي تحتوي على الكركم لفوائدها المضادة للالتهابات، في حين يتم الترويج للمشروبات التي تعتمد على الماتشا لخصائصها المضادة للأكسدة.

- كما أن الطلب على المشروبات الوظيفية مدفوع أيضًا باتجاهات نمط الحياة التي تركز على العافية والرعاية الصحية الوقائية

- إن راحة تنسيقات المشروبات الجاهزة للشرب تجعل المشروبات النباتية الوظيفية خيارًا جذابًا للأفراد المشغولين

- مع تطور السوق، من المتوقع أن تستمر الشركات في استكشاف التركيبات المبتكرة لتلبية اهتمام المستهلكين المتزايد بالمشروبات المعززة للصحة.

ديناميكيات سوق المشروبات النباتية

سائق

"الوعي الصحي المتنامي والتحولات الغذائية"

- يؤدي تزايد الوعي الصحي بين المستهلكين إلى تحول كبير من المنتجات الحيوانية إلى المشروبات النباتية

- على سبيل المثال، يتحول العديد من الأشخاص إلى حليب اللوز أو الشوفان لتجنب الكوليسترول وتقليل المخاطر المرتبطة بأمراض القلب والأوعية الدموية.

- يُنظر إلى المشروبات النباتية على أنها أكثر صحة، حيث توفر العناصر الغذائية الأساسية مثل الألياف والفيتامينات ومضادات الأكسدة مع عدد أقل من السعرات الحرارية والدهون

- على سبيل المثال، غالبًا ما يتم اختيار حليب الصويا لمحتواه العالي من البروتين بينما يحتوي على نسبة أقل من الدهون المشبعة مقارنة بحليب البقر.

- يساهم صعود أنماط الحياة النباتية والنباتية الصرفة والمرنة في زيادة شعبية المشروبات النباتية

- إن التوفر الواسع النطاق للخيارات النباتية في محلات السوبر ماركت والمقاهي والمطاعم يجعل من السهل على المستهلكين اتخاذ خيارات تركز على الصحة

- تلعب وسائل التواصل الاجتماعي والتسويق المؤثر دورًا رئيسيًا في نشر الوعي وتطبيع الخيارات القائمة على النباتات، وخاصة بين الأجيال الشابة

ضبط النفس/التحدي

"التكلفة العالية وإمكانية الوصول المحدودة"

- أحد التحديات الرئيسية في سوق المشروبات النباتية هو ارتفاع تكلفة الإنتاج وتسعير التجزئة مقارنة بمنتجات الألبان التقليدية

- على سبيل المثال، غالبًا ما يكون سعر حليب اللوز والشوفان أعلى بكثير من سعر حليب البقر العادي بسبب المعالجة المتخصصة والمكونات الممتازة

- إن الحاجة إلى تقنيات متقدمة ومواد خام عالية الجودة تزيد من تكاليف التصنيع، والتي تنتقل إلى المستهلكين

- على سبيل المثال، يتطلب إنتاج حليب نباتي ناعم وذو صلاحية طويلة معدات وإضافات لا تُستخدم في إنتاج الألبان الأساسي

- إن إمكانية الوصول المحدودة في المناطق الريفية والنامية تحد من نمو السوق، حيث تظل شبكات التوزيع والوعي منخفضين

- تشكل التفضيلات الثقافية والتشكك حول المذاق والتغذية حواجز إضافية أمام التبني في المناطق ذات التقاليد القوية في مجال الألبان

- إن وضع العلامات غير المتسقة وعدم وجود تعريفات قياسية للمنتجات يمكن أن يربك المستهلكين ويقلل من الثقة في الادعاءات الصحية للمشروبات النباتية

نطاق سوق المشروبات النباتية

يتم تقسيم سوق المشروبات النباتية العالمية على أساس النوع والوظيفة والمنتج والتعبئة وقناة المبيعات.

- حسب النوع

يُقسّم سوق المشروبات النباتية، حسب نوعها، إلى مشروبات الصويا، وجوز الهند، واللوز، والشوفان ، وغيرها. يهيمن قطاع مشروبات الصويا على سوق المشروبات النباتية، محققًا أكبر حصة إيرادات بنسبة 38.9% في عام 2024، بفضل مزاياه المشابهة لحليب الأبقار، بما في ذلك كونه مصدرًا جيدًا للبروتين، وفيتامين أ، وفيتامين ب12، والبوتاسيوم، والأيزوفلافون . ويساهم الاستهلاك الواسع النطاق لحليب الصويا عالميًا في ريادته السوقية.

من المتوقع أن يشهد قطاع حليب اللوز أسرع معدل نمو في سوق المشروبات النباتية، مستهدفًا شريحة واسعة من الجمهور، بما في ذلك أولئك الذين يعانون من عدم تحمل اللاكتوز، وحساسية الألبان، والنباتيين، نظرًا لسهولة الحصول عليه وتعدد استخداماته. كما يشهد سوق حليب جوز الهند نموًا ملحوظًا، ويشهد قطاع الشوفان نموًا متسارعًا.

- حسب الوظيفة

بناءً على وظيفتها، تُقسّم سوق المشروبات النباتية إلى: صحة القلب والأوعية الدموية، والوقاية من السرطان، وصحة العظام، والبدائل الخالية من اللاكتوز، وغيرها. وقد استحوذ قطاع البدائل الخالية من اللاكتوز على الحصة الأكبر في عام 2024، ومن المتوقع أن يشهد أسرع معدل نمو بين عامي 2025 و2032. ويعود ذلك إلى الانتشار العالمي المتزايد لعدم تحمل اللاكتوز، وبحث المستهلكين عن بدائل مناسبة للألبان.

من المتوقع أن يشهد قطاع صحة القلب والأوعية الدموية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد وعي المستهلكين بصحة القلب. ويعزز هذا النمو الدراسات العلمية التي تُبرز فوائد الأنظمة الغذائية النباتية في خفض الكوليسترول وضغط الدم. ويسعى المستهلكون جاهدين للحصول على مشروبات تدعم صحة القلب بشكل طبيعي، وغالبًا ما تكون مُدعّمة بمكونات مثل الشوفان أو المكسرات المعروفة بفوائدها للقلب والأوعية الدموية، مما يجعل هذه المنتجات جزءًا أساسيًا من استراتيجيات الصحة الوقائية.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق المشروبات النباتية إلى مشروبات عادية ومشروبات مُنكّهة. يهيمن قطاع المشروبات العادية على سوق المشروبات النباتية، محققًا أكبر حصة إيرادات بنسبة 70.8% في عام 2024، مدفوعةً بتفضيل المستهلكين البساطة وخصائص الحليب النباتي الأساسية، مما يجعله خيارًا متعدد الاستخدامات في الطهي وكبديل لحليب الألبان. يتيح له مذاقه المحايد أن يمتزج بسلاسة مع القهوة والشاي والحبوب ومجموعة واسعة من الوصفات دون تغيير النكهة الأساسية للطبق. هذه القدرة على التكيف تجعل الحليب النباتي العادي عنصرًا أساسيًا للمستهلكين المهتمين بصحتهم، ولمن يُدمجون الخيارات النباتية في طبخهم وخبزهم اليومي.

من المتوقع أن يشهد قطاع النكهات أسرع معدل نمو في عام ٢٠٢٤، مدفوعًا بتزايد طلب المستهلكين على تجارب تذوق متنوعة، واستمرار طرح نكهات جديدة ومثيرة من قِبل المصنّعين، وجاذبية إخفاء النكهة الأصيلة لبعض المنتجات النباتية. ويدعم هذا النمو أيضًا رواجها في المشروبات الجاهزة للشرب، وكمكونات في العصائر والمشروبات المخفوقة، ما يجذب شريحة أوسع من المستهلكين الباحثين عن تجربة غنية إلى جانب فوائدها النباتية.

- حسب التعبئة والتغليف

بناءً على التغليف، يُقسّم سوق المشروبات النباتية إلى زجاجات زجاجية، وزجاجات وأكياس بلاستيكية، وكرتون، وعلب معدنية. ورغم محدودية بيانات حصة السوق المحددة لأنواع عبوات المشروبات النباتية، إلا أن سوق عبوات المشروبات ككل يُشير إلى أن قطاع البلاستيك يحظى بالحصة الأكبر نظرًا لتعدد استخداماته وفعاليته من حيث التكلفة وخفة وزنه.

من المتوقع أن يشهد قطاع الكرتون أسرع معدل نمو، بفضل خصائصه العازلة الممتازة التي تُطيل مدة الصلاحية، ونظرة المستهلكين إليه باعتباره صديقًا للبيئة، كونه غالبًا ما يُصنع من موارد متجددة. علاوة على ذلك، تبرز العبوات الزجاجية كفئة سريعة النمو بفضل جاذبيتها الفاخرة وقابليتها لإعادة التدوير، ما يجذب المستهلكين والعلامات التجارية المهتمة بالبيئة والتي تسعى إلى تعزيز صورة منتجاتها المستدامة والفاخرة.

- حسب قناة المبيعات

بناءً على قنوات البيع، يُقسّم سوق المشروبات النباتية إلى متاجر الهايبر ماركت/السوبر ماركت، ومتاجر السلع الغذائية، ومحلات البقالة الصغيرة المستقلة، والمتاجر المتخصصة، ومتاجر التجزئة الإلكترونية. تُعدّ هذه المتاجر قنوات توزيع محورية، إذ توفر مجموعة واسعة من العلامات التجارية وأنواع المنتجات تحت سقف واحد، مما يوفر الراحة وسهولة الوصول وأسعارًا تنافسية للمستهلكين.

من المتوقع أن يشهد قطاع التجزئة الإلكترونية أسرع معدل نمو، مدفوعًا بالتوسع السريع في استخدام المنصات الإلكترونية للشراء. توفر هذه المنصة راحة لا مثيل لها، حيث تتيح للمستهلكين تصفح مجموعة أوسع من المنتجات، ومقارنة الأسعار، والتوصيل المباشر إلى منازلهم، وهو ما تعزز بشكل خاص بفضل تحول عادات المستهلكين نحو التجارة الإلكترونية.

تحليل إقليمي لسوق المشروبات النباتية

- استحوذ سوق المشروبات النباتية في منطقة آسيا والمحيط الهادئ على أكبر حصة من إيرادات السوق بنسبة 67.2% في عام 2024، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الدخول المتاحة، والوعي المتزايد بالمخاوف الصحية والغذائية في دول مثل الصين واليابان والهند.

- إن ارتفاع معدل عدم تحمل اللاكتوز في المنطقة يجعل عددًا كبيرًا من السكان أكثر استعدادًا لتناول بدائل الألبان

- علاوة على ذلك، تعمل التحولات الثقافية والتسويق العدواني من قبل العلامات التجارية الدولية والمحلية والتنويع المستمر للمنتجات على توسيع القدرة على تحمل تكاليف المشروبات النباتية وإمكانية الوصول إليها لقاعدة أوسع من المستهلكين.

نظرة على سوق المشروبات النباتية في اليابان

من المتوقع أن يشهد سوق المشروبات النباتية في اليابان أسرع معدل نمو بين عامي 2025 و2032 فيما يتعلق بالحليب النباتي، وذلك بفضل تزايد الوعي الصحي في البلاد، وارتفاع معدلات التحضر، والطلب على خيارات غذائية سهلة ومغذية. ويولي السوق الياباني اهتمامًا كبيرًا بجودة المنتج والنكهات المميزة، ويعود ذلك إلى تزايد عدد المستهلكين المهتمين بالصحة وتنوع تفضيلاتهم الغذائية. ويساهم دمج أنواع الحليب النباتي في الأنظمة الغذائية والمقاهي اليابانية التقليدية، إلى جانب تطوير منتجات مبتكرة، في تعزيز هذا النمو.

نظرة على سوق المشروبات النباتية في الصين

استحوذ سوق المشروبات النباتية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، والتوسع الحضري السريع، وارتفاع معدلات الوعي بالصحة والعافية. وتُعدّ الصين واحدة من أكبر وأسرع أسواق المنتجات النباتية نموًا، حيث تزداد شعبية المشروبات النباتية بسبب المخاوف من عدم تحمل اللاكتوز والتوجه العام نحو أنماط حياة صحية. ويُعد الوجود القوي للمصنّعين المحليين وبيئة التجارة الإلكترونية المتينة التي توفر خيارات نباتية متنوعة وبأسعار معقولة من العوامل الرئيسية التي تدفع عجلة نمو السوق في الصين.

نظرة عامة على سوق المشروبات النباتية في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو في عام 2024، مع استحواذها على حصة سوقية كبيرة تبلغ 29.9%، بالإضافة إلى سوق المشروبات النباتية. ويعود هذا النمو إلى توجه راسخ في مجال الصحة والعافية، ووعي المستهلكين الكبير بالأنظمة الغذائية النباتية، وتفضيلهم القوي للخيارات الغذائية المستدامة والأخلاقية. ويولي المستهلكون في المنطقة أولوية متزايدة للخيارات النباتية نظرًا لمخاوفهم بشأن عدم تحمل اللاكتوز، وحساسية منتجات الألبان، والتأثير البيئي. ويدعم هذا الانتشار الواسع تنوع أنواع المشروبات النباتية، والابتكار المستمر في المنتجات، والتسويق الفعال من قبل العلامات التجارية الكبرى.

نظرة عامة على سوق المشروبات النباتية في الولايات المتحدة

استحوذ سوق المشروبات النباتية في الولايات المتحدة على حصة كبيرة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالتحول المتسارع في التفضيلات الغذائية نحو بدائل صحية وأكثر استدامة. ويتزايد إقبال المستهلكين على الخيارات النباتية لما تتمتع به من فوائد صحية ملحوظة، مثل انخفاض نسبة الكوليسترول والدهون، بالإضافة إلى توافقها مع أنماط الحياة النباتية والمرنة. ويساهم النمو القوي لمنصات التجارة الإلكترونية والتوافر المتزايد للمشروبات النباتية في قنوات البيع بالتجزئة الرئيسية في تعزيز توسع السوق في جميع أنحاء البلاد.

نظرة عامة على سوق المشروبات النباتية في أوروبا

من المتوقع أن يشهد سوق المشروبات النباتية في أوروبا أسرع معدل نمو في عام 2024، مدفوعًا بشكل رئيسي بتنامي الوعي الصحي، وتزايد المخاوف بشأن الاستدامة البيئية، وتزايد عدد المستهلكين الذين يتبعون أنظمة غذائية مرنة ونباتية صرفة ونباتية صرفة. وتستفيد المنطقة من دعم تنظيمي قوي لوضع العلامات على المنتجات النباتية، ومن بيئة طهي متنوعة تدمج بسهولة البدائل النباتية. ويسعى المستهلكون الأوروبيون بنشاط إلى خيارات صحية وخالية من اللاكتوز، مما يُسهم في نمو كبير في مختلف فئات المنتجات.

نظرة عامة على سوق المشروبات النباتية في المملكة المتحدة

من المتوقع أن يشهد سوق المشروبات النباتية في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالزيادة السريعة في اتباع نظام غذائي نباتي، وزيادة طلب المستهلكين على المنتجات الغذائية المبتكرة والمستدامة. ويشجع تزايد الوعي الصحي والمخاوف بشأن رعاية الحيوان المستهلكين على التحول إلى بدائل خالية من منتجات الألبان. ومن المتوقع أن تواصل البنية التحتية القوية لقطاع التجزئة في المملكة المتحدة، إلى جانب تزايد إطلاق المنتجات النباتية وتوافرها على نطاق واسع في المتاجر الكبرى، تحفيز نمو السوق.

نظرة عامة على سوق المشروبات النباتية في ألمانيا

من المتوقع أن يشهد سوق المشروبات النباتية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد وعي المستهلكين بالفوائد الصحية والبيئية للأنظمة الغذائية النباتية. ويدعم سوق الأغذية النباتية في ألمانيا، وهو الأكبر في أوروبا، بمبيعات بلغت 2.2 مليار يورو في عام 2023، بقوة تبني المشروبات النباتية. ويُعد دمج هذه المشروبات في أنماط الاستهلاك اليومية، من الإفطار إلى القهوة، والتوافر المتزايد للخيارات المتنوعة، عوامل رئيسية تدفع عجلة نمو السوق في ألمانيا.

حصة سوق المشروبات النباتية

وتقود صناعة المشروبات النباتية في المقام الأول شركات راسخة، بما في ذلك:

- باير إيه جي (ألمانيا)

- أبوت (الولايات المتحدة)

- DSM (هولندا)

- دوبونت (الولايات المتحدة)

- أمواي (الولايات المتحدة)

- شركة نيتشر باونتي (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة نستله (سويسرا)

- شركة رايس بران تكنولوجيز (الولايات المتحدة)

- شركة ميد جونسون وشركاه، ذ.م.م. (الولايات المتحدة)

- شركة ميدي فاست (الولايات المتحدة)

- شركة بريميير نيوتريشن (الولايات المتحدة)

- شركة توتسي إمبكس (كندا)

- شركة يو إس سبايس ميلز المحدودة (الولايات المتحدة)

- رابطة مصنعي الأغذية الصحية (المملكة المتحدة)

- ناو فودز (الولايات المتحدة)

- شركة جلانبيا بي إل سي (أيرلندا)

- شركة هيربالايف العالمية الأمريكية (الولايات المتحدة)

- بيونوفا (الهند)

أحدث التطورات في سوق المشروبات النباتية العالمية

- في ديسمبر 2022، أطلقت دانون تركيبة حليب أطفال جديدة من مزيج الألبان والنباتات لتلبية الطلب المتزايد على خيارات التغذية النباتية والمرنة والنباتية. صُمم هذا الابتكار لتلبية الاحتياجات الغذائية للرضع مع مواكبة التفضيلات الغذائية الحديثة. يعزز هذا الإطلاق مكانة دانون كشركة رائدة في تقديم حلول غذائية شاملة تركز على الصحة، ويدعم التحول المتزايد نحو الأنظمة الغذائية النباتية في مجال تغذية الأطفال في مرحلة الطفولة المبكرة.

- في سبتمبر 2022، وسّعت فيتا كوكو محفظة منتجاتها بإطلاق عصير "ون" الجاهز للشرب، مما يعكس توجهًا نحو مشروبات صحية ومريحة. يلبي هذا التطور احتياجات المستهلكين الذين يبحثون عن خيارات مغذية ومرطبة أثناء تنقلهم. يعزز هذا التطور مكانة فيتا كوكو في مجال المشروبات الصحية، ويدعم التوجه الأوسع نحو المشروبات النباتية العملية والجاهزة للاستهلاك.

- في يونيو 2021، أطلقت بلانت فيدا نسخة نباتية من اللاسي، مصنوعة من الكاجو والفواكه الطبيعية، معززة بالبروبيوتيك وخالية من سكر القصب. يجذب هذا المنتج البديل المبتكر لمنتجات الألبان المستهلكين المهتمين بصحتهم والذين يبحثون عن مشروبات لذيذة وصحية. يعزز هذا الإطلاق حضور بلانت فيدا في سوق المنتجات النباتية من خلال تقديم خيارات متنوعة ثقافيًا ومغذية.

- في فبراير 2021، طرحت شركة هارت بيست فودز حليبها النباتي في جميع أنحاء المكسيك، موفرةً نكهات طبيعية ونكهات الكينوا، بما في ذلك خيار خالٍ من السكر. يُلبي هذا المنتج الجديد طلب المستهلكين على بدائل حليب صحية، ويُقدم نكهات فريدة. يُساعد هذا المنتج هارت بيست على جذب الانتباه في سوق المشروبات النباتية المتنامي، ويدعم التحول نحو خيارات نباتية أكثر تغذيةً وتنوعًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المشروبات النباتية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق المشروبات النباتية العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب الطلب والعرض

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق المشروبات النباتية العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 سيناريو الاستيراد والتصدير

5.3 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.4 سلوكيات التسوق وديناميكياتها

5.4.1 توصيات من العائلة والأصدقاء

5.4.2 البحث

5.4.3 اندفاعي

5.4.4 الإعلان

5.4.4.1. الإعلانات التلفزيونية

5.4.4.2. الإعلان عبر الإنترنت

5.4.4.3. الإعلانات داخل المتجر

5.4.4.4. الإعلانات الخارجية

5.5 الأنشطة الترويجية

5.6 استراتيجية إطلاق منتج جديد

5.6.1 عدد إطلاقات المنتجات الجديدة

5.6.1.1. تمديد الخط

5.6.1.2. التغليف الجديد

5.6.1.3. أُعيد تشغيله

5.6.1.4. تركيبة جديدة

5.6.2 عرض المنتجات التفاضلية

5.6.3 تلبية متطلبات المستهلك

5.6.4 تصميم العبوة

5.6.5 تحليل التسعير

5.6.6 تحديد موضع المنتج

5.7 العوامل المؤثرة على قرار الشراء لدى العملاء

5.8 استراتيجيات التسويق التي يتبناها اللاعبون الرئيسيون في السوق

5.9 إطلاق منتجات جديدة

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 تحليل التسعير

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

11 تحليل سلسلة التوريد

11.1 نظرة عامة

11.2 سيناريو التكلفة اللوجستية

11.3 أهمية مقدمي الخدمات اللوجستية

12 سيناريو تغير المناخ

12.1 المخاوف البيئية

12.2 استجابة الصناعة

12.3 دور الحكومة

12.4 توصيات المحللين

13 سوق المشروبات النباتية العالمية، حسب النوع، 2018-2032، (مليون دولار أمريكي) (حجم السوق)

(سيتم توفير ASP والقيمة والحجم لجميع القطاعات)

13.1 نظرة عامة

13.2 حليب نباتي

13.2.1 حليب اللوز

13.2.1.1. حليب اللوز، حسب النوع

13.2.1.1.1. محلي الصنع

13.2.1.1.2. قابل للتخزين على الرف

13.2.1.1.3. مُبرّد

13.2.1.2. حليب اللوز، حسب التركيبة

13.2.1.2.1. مُحلى

13.2.1.2.2. غير محلى

13.2.2 حليب جوز الهند

13.2.2.1. حليب جوز الهند، حسب النوع

13.2.2.1.1. حليب جوز الهند كامل الدسم

13.2.2.1.2. حليب جوز الهند الخفيف

13.2.2.1.3. حليب جوز الهند المبرد

13.2.2.1.4. آخرون

13.2.2.2. حليب جوز الهند، حسب التركيبة

13.2.2.2.1. محلى

13.2.2.2.2. غير محلى

13.2.3 حليب الكاجو

13.2.3.1. الكاجو، حسب النوع

13.2.3.1.1. قطع الحلوى الكاملة

13.2.3.1.2. قطع محترقة

13.2.3.1.3. الحبوب الكاملة البيضاء

13.2.3.1.4. آخرون

13.2.3.2. حليب الكاجو، حسب التركيبة

13.2.3.2.1. محلى

13.2.3.2.2. غير محلى

13.2.4 حليب الجوز

13.2.4.1. الجوز، حسب النوع

13.2.4.1.1. الجوز الأسود

13.2.4.1.2. الجوز

13.2.4.1.3. الجوز الإنجليزي

13.2.4.2. حليب الجوز، حسب التركيبة

13.2.4.2.1. محلى

13.2.4.2.2. غير محلى

13.2.5 حليب البندق

13.2.5.1. البندق، حسب النوع

13.2.5.1.1. بندق هجين

13.2.5.1.2. بندق منقاري

13.2.5.2. حليب البندق، حسب التركيبة

13.2.5.2.1. محلى

13.2.5.2.2. غير محلى

13.2.6 حليب الصويا

13.2.6.1. حليب الصويا، حسب التركيبة

13.2.6.1.1. محلى

13.2.6.1.2. غير محلى

13.2.7 حليب الشوفان

13.2.7.1. حليب الشوفان، حسب التركيبة

13.2.7.1.1. محلى

13.2.7.1.2. غير محلى

13.2.8 حليب الأرز

13.2.8.1. حليب الأرز، حسب التركيبة

13.2.8.1.1. محلى

13.2.8.1.2. غير محلى

13.2.9 حليب الكتان

13.2.9.1. حليب الكتان، حسب التركيبة

13.2.9.1.1. محلى

13.2.9.1.2. غير محلى

13.2.10 آخرون

13.3 عصير ليمون

13.3.1 عصير الليمون، حسب الأنواع

13.3.1.1. عصير ليمون عادي

13.3.1.2. عصير ليمون بالنعناع

13.3.1.3. عصير ليمون بالفواكه

13.3.1.3.1. عصير ليمون بالفواكه، حسب الأنواع

13.3.1.3.2. ليمونادة مانفجو

13.3.1.3.3. عصير أناناس بالليمون

13.3.1.3.4. عصير ليمون بالتوت الأزرق

13.3.1.3.5. عصير ليمون بالتوت الأسود

13.3.1.3.6. آخرون

13.4 مشروبات نيكتور

13.4.1 مشروبات نيكتور، حسب النكهة

13.4.1.1.1. مانجو

13.4.1.1.2. ليتشي

13.4.1.1.3. أبل

13.4.1.1.4. جوفافا

13.4.1.1.5. مزيج الفواكه

13.4.1.1.6. آخرون

13.5 مشروبات الطاقة/الرياضية

13.5.1 مشروبات الطاقة، حسب النكهة

13.5.1.1. نكهة المانجو

13.5.1.2. نكهة سارسي

13.5.1.3. نكهة العنب

13.5.1.4. نكهة النوني

13.5.1.5. نكهة بذور الريحان

13.5.1.6. نكهة جوز الهند

13.6 عصائر

13.6.1 العصائر، حسب الأنواع

13.6.1.1. عصائر الخضراوات

13.6.1.1.1. عصائر الخضراوات، حسب النوع

13.6.1.1.1.1 عصير البنجر

13.6.1.1.1.2 عصير الملفوف

13.6.1.1.1.3 عصير الجزر

13.6.1.1.1.4 عصير البطيخ

13.6.1.1.1.5 آخرون

13.6.1.2. عصائر الفاكهة

13.6.1.2.1. عصائر الفاكهة، حسب الأنواع

13.6.1.2.1.1 عصير البرتقال

13.6.1.2.1.2 عصير التفاح

13.6.1.2.1.3 عصير العنب

13.6.1.2.1.4 عصير الأناناس

13.6.1.2.1.5 آخرون

13.7 آخرون (المشروبات المخفوقة والمشروبات الكحولية)

14 سوق المشروبات النباتية العالمية، حسب المصدر، 2018-2032، (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 لوز

14.3 جوز الهند

14.4 الكاجو

14.5 جوز

14.6 بندق

14.7 فول الصويا

14.8 OAT

14.9 أرز

14.1 الكتان

14.11 آخرون

١٥ سوق المشروبات النباتية العالمية، حسب الفئة، ٢٠١٨-٢٠٣٢، (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 عضوي

15.3 التقليدية

16 سوق المشروبات النباتية العالمية، حسب النكهة، 2018-2032، (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 أصلي/غير منكه

16.3 بنكهة

17 سوق المشروبات النباتية العالمية، حسب نوع المنتج، 2018-2032، (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 مبرد

17.3 مستقر على الرف

18 سوق المشروبات النباتية العالمية، حسب التركيبة، 2018-2032، (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 محلى

18.3 غير محلى

19 سوق المشروبات النباتية العالمية، حسب التحصين، 2018-2032، (مليون دولار أمريكي)

19.1 نظرة عامة

19.2 عادي

19.3 محصن

20 سوقًا عالميًا للمشروبات النباتية، حسب النطاق السعري، 2018-2032، (مليون دولار أمريكي)

20.1 نظرة عامة

20.2 كتلة

20.3 بريميوم

20.4 الفخامة

21 سوق المشروبات النباتية العالمية، حسب الطلب، 2018-2032، (مليون دولار أمريكي)

21.1 نظرة عامة

21.2 عادي

21.3 خالي من الغلوتين

21.4 خالي من المكسرات

21.5 خالي من الصويا

21.6 خالي من المواد الحافظة والألوان الاصطناعية

21.7 آخرون

22 سوق المشروبات النباتية العالمية، حسب نوع التغليف، 2018-2032، (مليون دولار أمريكي)

22.1 نظرة عامة

22.2 زجاجات

22.2.1 الزجاجات، حسب النوع

22.2.1.1. الزجاج

22.2.1.2. البلاستيك

22.2.1.3. آخرون

22.3 كان

22.4 حزم

22.5 آخرون

23 سوق المشروبات النباتية العالمية، حسب حجم العبوة، 2018-2032، (مليون دولار أمريكي)

23.1 نظرة عامة

23.2 أقل من 100 مل

23.3 100 إلى 250 مل

23.4 250 إلى 500 مل

23.5 500 إلى 750 مل

23.6 750 إلى 1000 مل

23.7 أكثر من 1000 مل

24 سوق المشروبات النباتية العالمية، حسب قنوات التوزيع، 2018-2032، (مليون دولار أمريكي)

24.1 نظرة عامة

24.2 تجار التجزئة في المتاجر

24.2.1 تجار التجزئة للبقالة

24.2.2 تجار التجزئة للبقالة الحديثة

24.2.3 متاجر التجزئة

24.2.4 متاجر الخصم

24.2.5 تجار التجزئة في الساحة الأمامية

24.2.6 محلات السوبر ماركت/الهايبر ماركت

24.2.7 متاجر البقالة التقليدية

24.2.8 متاجر البقالة الصغيرة المستقلة

24.2.9 آخرون

24.3 تجار التجزئة غير التابعين للمتاجر

24.3.1 عبر الإنترنت

24.3.1.1. مواقع الويب المملوكة للشركة

24.3.1.2. مواقع التجارة الإلكترونية

24.3.2 ماكينة البيع

25 سوق المشروبات النباتية العالمية، حسب المنطقة، 2018-2032 (مليون دولار أمريكي) (حجم السوق)

السوق العالمية للمشروبات النباتية (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

25.1 أمريكا الشمالية

25.1.1 الولايات المتحدة

25.1.2 كندا

25.1.3 المكسيك

25.2 أوروبا

25.2.1 ألمانيا

25.2.2 المملكة المتحدة

25.2.3 إيطاليا

25.2.4 فرنسا

25.2.5 إسبانيا

25.2.6 سويسرا

25.2.7 هولندا

25.2.8 بلجيكا

25.2.9 روسيا

25.2.10 الدنمارك

25.2.11 السويد

25.2.12 بولندا

25.2.13 تركيا

25.2.14 بقية أوروبا

25.3 منطقة آسيا والمحيط الهادئ

25.3.1 اليابان

25.3.2 الصين

25.3.3 كوريا الجنوبية

25.3.4 الهند

25.3.5 أستراليا

25.3.6 سنغافورة

25.3.7 تايلاند

25.3.8 إندونيسيا

25.3.9 ماليزيا

25.3.10 الفلبين

25.3.11 نيوزيلندا

25.3.12 فيتنام

25.3.13 بقية منطقة آسيا والمحيط الهادئ

25.4 أمريكا الجنوبية

25.4.1 البرازيل

25.4.2 الأرجنتين

25.4.3 بقية أمريكا الجنوبية

25.5 الشرق الأوسط وأفريقيا

25.5.1 جنوب أفريقيا

25.5.2 الإمارات العربية المتحدة

25.5.3 المملكة العربية السعودية

25.5.4 عُمان

25.5.5 قطر

25.5.6 الكويت

25.5.7 بقية دول الشرق الأوسط وأفريقيا

26 سوق المشروبات النباتية العالمية، مشهد الشركة

26.1 تحليل أسهم الشركة: عالميًا

26.2 تحليل أسهم الشركة: أمريكا الشمالية

26.3 تحليل أسهم الشركة: أوروبا

26.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

26.5 عمليات الدمج والاستحواذ

26.6 تطوير المنتجات الجديدة والموافقات عليها

26.7 التوسعات والشراكات

26.8 التغييرات التنظيمية

27 تحليلًا لسوق المشروبات النباتية العالمية، وتحليل SWOT وDBMR

28 سوقًا عالميًا للمشروبات النباتية، نبذة عن الشركة

28.1 دانون ش.م.

28.1.1 نظرة عامة على الشركة

28.1.2 تحليل الإيرادات

28.1.3 محفظة المنتجات

28.1.4 التطورات الأخيرة

28.2 شركة أوتلي

28.2.1 نظرة عامة على الشركة

28.2.2 تحليل الإيرادات

28.2.3 محفظة المنتجات

28.2.4 التطورات الأخيرة

28.3 مجموعة هاين السماوية، المحدودة

28.3.1 نظرة عامة على الشركة

28.3.2 تحليل الإيرادات

28.3.3 محفظة المنتجات

28.3.4 التطورات الأخيرة

28.4 شركة سانيتاريوم للأغذية الصحية

28.4.1 نظرة عامة على الشركة

28.4.2 تحليل الإيرادات

28.4.3 محفظة المنتجات

28.4.4 التطورات الأخيرة

28.5 مزارع كاليفورنيا، ذ.م.م

28.5.1 نظرة عامة على الشركة

28.5.2 تحليل الإيرادات

28.5.3 محفظة المنتجات

28.5.4 التطورات الأخيرة

28.6 شركة هيرشي

28.6.1 نظرة عامة على الشركة

28.6.2 تحليل الإيرادات

28.6.3 محفظة المنتجات

28.6.4 التطورات الأخيرة

28.7 أطعمة بسيطة

28.7.1 نظرة عامة على الشركة

28.7.2 تحليل الإيرادات

28.7.3 محفظة المنتجات

28.7.4 التطورات الأخيرة

28.8 شركة يو هياب سينج المحدودة (منظمة الشرق الأقصى)

28.8.1 نظرة عامة على الشركة

28.8.2 تحليل الإيرادات

28.8.3 محفظة المنتجات

28.8.4 التطورات الأخيرة

28.9 شركة باسيفيك فودز (استحوذت عليها شركة كامبل سوب)

28.9.1 نظرة عامة على الشركة

28.9.2 تحليل الإيرادات

28.9.3 محفظة المنتجات

28.9.4 التطورات الأخيرة

28.1 الأرض فقط

28.10.1 نظرة عامة على الشركة

28.10.2 تحليل الإيرادات

28.10.3 محفظة المنتجات

28.10.4 التطورات الأخيرة

28.11 شركة أكسيلوم للموارد

28.11.1 نظرة عامة على الشركة

28.11.2 تحليل الإيرادات

28.11.3 محفظة المنتجات

28.11.4 التطورات الأخيرة

28.12 شركة ماكورميك وشركاه المحدودة

28.12.1 نظرة عامة على الشركة

28.12.2 تحليل الإيرادات

28.12.3 محفظة المنتجات

28.12.4 التطورات الأخيرة

28.13 شركة نستله ش.م.

28.13.1 نظرة عامة على الشركة

28.13.2 تحليل الإيرادات

28.13.3 محفظة المنتجات

28.13.4 التطورات الأخيرة

28.14 شركة تشوباني العالمية القابضة ذ.م.م

28.14.1 نظرة عامة على الشركة

28.14.2 تحليل الإيرادات

28.14.3 محفظة المنتجات

28.14.4 التطورات الأخيرة

28.15 سونوبتا

28.15.1 نظرة عامة على الشركة

28.15.2 تحليل الإيرادات

28.15.3 محفظة المنتجات

28.15.4 التطورات الأخيرة

28.16 موالا براندز، ذ.م.م.

28.16.1 نظرة عامة على الشركة

28.16.2 تحليل الإيرادات

28.16.3 محفظة المنتجات

28.16.4 التطورات الأخيرة

28.17 إلمهرست

28.17.1 نظرة عامة على الشركة

28.17.2 تحليل الإيرادات

28.17.3 محفظة المنتجات

28.17.4 التطورات الأخيرة

28.18 شركة كيكومان

28.18.1 نظرة عامة على الشركة

28.18.2 تحليل الإيرادات

28.18.3 محفظة المنتجات

28.18.4 التطورات الأخيرة

28.19 ريبل فودز

28.19.1 نظرة عامة على الشركة

28.19.2 تحليل الإيرادات

28.19.3 محفظة المنتجات

28.19.4 التطورات الأخيرة

28.2 شركة كوكا كولا

28.20.1 نظرة عامة على الشركة

28.20.2 تحليل الإيرادات

28.20.3 محفظة المنتجات

28.20.4 التطورات الأخيرة

28.21 مجموعة بورخيس الدولية

28.21.1 نظرة عامة على الشركة

28.21.2 تحليل الإيرادات

28.21.3 محفظة المنتجات

28.21.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

29 تقارير ذات صلة

30 الخاتمة

31 استبيان

32 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.