Global Plaque Psoriasis Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.20 Billion

USD

1.98 Billion

2025

2033

USD

1.20 Billion

USD

1.98 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 1.98 Billion | |

| % | |

|

تقسيم سوق الصدفية اللويحية، حسب العلاج (العلاج الموضعي، العلاج الضوئي، العلاجات الجهازية، العلاجات البيولوجية، وغيرها)، وطريقة الإعطاء (عن طريق الفم والحقن)، والمستخدمين النهائيين (المستشفيات، والرعاية المنزلية، والمراكز المتخصصة، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج الصدفية اللويحية

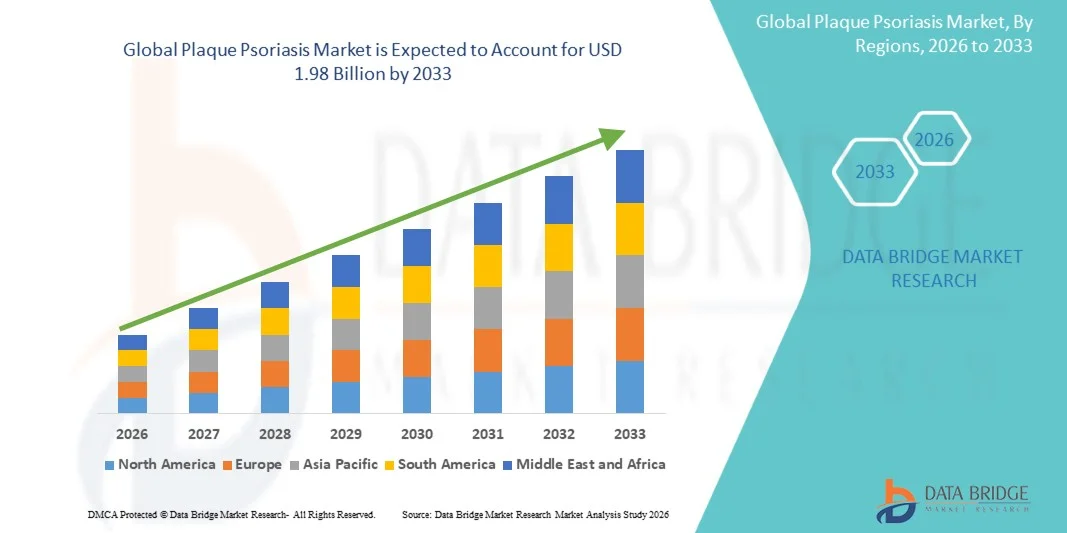

- بلغت قيمة سوق الصدفية اللويحية العالمية 1.20 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.98 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.50% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار الصدفية اللويحية، وارتفاع الوعي بصحة الجلد، والتقدم المستمر في علاجات الأمراض الجلدية، مما يؤدي إلى تحسين التشخيص والإدارة في كل من البيئات السريرية والرعاية المنزلية.

- علاوة على ذلك، فإن تزايد طلب المرضى على خيارات علاجية فعالة وآمنة وطويلة الأمد، إلى جانب تزايد استخدام العلاجات البيولوجية والعلاجات الموجهة والتركيبات الموضعية المتقدمة، يُرسخ علاجات الصدفية الحديثة كمعيار للرعاية. وتُسهم هذه العوامل المتضافرة في تسريع انتشار حلول علاج الصدفية اللويحية، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق علاج الصدفية اللويحية

- يُعدّ مرض الصدفية اللويحية، وهو اضطراب جلدي مزمن ناتج عن المناعة الذاتية، محور اهتمام متزايد في طب الأمراض الجلدية الحديث نظرًا لانتشاره المتزايد، وتأثيره على جودة الحياة، والحاجة إلى خيارات علاجية فعّالة وآمنة. ويُعزى نمو السوق إلى طرح العلاجات البيولوجية، والعلاجات الموجهة، والتركيبات الموضعية المتطورة التي تُحسّن نتائج المرضى والتزامهم بالعلاج.

- يعود الطلب المتزايد على علاجات الصدفية اللويحية بشكل أساسي إلى ازدياد الوعي بصحة الجلد، وتوسع نطاق الوصول إلى عيادات الأمراض الجلدية، وارتفاع الاستثمار في التجارب السريرية والأبحاث المتعلقة بالعلاجات الجديدة. كما يستفيد السوق من المنصات الرقمية التي تُحسّن من مراقبة المرضى وتثقيفهم.

- هيمنت أمريكا الشمالية على سوق علاج الصدفية اللويحية بحصة إيرادات بلغت حوالي 41.3% في عام 2025، مدعومة بوجود شركات الأدوية الكبرى، والبنية التحتية البحثية المتقدمة، والإنفاق القوي على الرعاية الصحية في الولايات المتحدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الصدفية اللويحية، بمعدل نمو سنوي مركب متوقع يبلغ 9.5%، مدفوعًا بتزايد التوسع الحضري، وارتفاع الوعي بالرعاية الصحية، وتوسيع نطاق الوصول إلى خدمات الأمراض الجلدية، وتزايد الاستثمارات في البحوث السريرية في دول مثل الصين والهند.

- استحوذ قطاع الحقن على الحصة الأكبر من إيرادات السوق بنسبة 52.3% في عام 2025، ويعود ذلك في المقام الأول إلى انتشار العلاجات البيولوجية التي تُعطى عن طريق الحقن تحت الجلد أو الحقن الوريدي.

نطاق التقرير وتجزئة سوق الصدفية اللويحية

|

صفات |

رؤى رئيسية حول سوق الصدفية اللويحية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق علاج الصدفية اللويحية

" ارتفاع معدل انتشار أمراض المناعة الذاتية والأمراض الجلدية المزمنة "

- يُعتبر مرض الصدفية اللويحية اضطرابًا مناعيًا ذاتيًا مزمنًا يؤثر على الجلد وجودة الحياة بشكل عام، مما يدفع الطلب العالمي على العلاجات الفعالة.

- فعلى سبيل المثال، في عام 2024، أبلغت شركة AbbVie عن زيادة كبيرة في وصفات دواء Humira على مستوى العالم، مما يعكس ارتفاع معدلات تشخيص وعلاج الصدفية اللويحية المتوسطة إلى الشديدة

- ينتشر مرض الصدفية بشكل أكبر في أمريكا الشمالية وأوروبا، حيث يصيب ما يقرب من 2-3% من السكان، مما يشير إلى وجود فرصة سوقية مستمرة

- تُتيح التطورات في العلاجات البيولوجية والعلاجات الجهازية الفموية والعلاج الضوئي اتباع أساليب علاجية مُخصصة، مما يُحسّن من التزام المرضى بالعلاج.

- تُركز أنظمة الرعاية الصحية على التشخيص المبكر والرعاية الجلدية المتكاملة، بما في ذلك تقديم المشورة والتثقيف للمرضى.

- تساهم حملات التوعية المتزايدة التي تنظمها مجموعات مناصرة المرضى في ارتفاع معدلات التشخيص وتحسين الالتزام بالعلاج.

- تساهم التطورات التكنولوجية في أدوات التشخيص، مثل التصوير الرقمي للجلد ومراقبة الأمراض بمساعدة الذكاء الاصطناعي، في دعم التقييم الدقيق وفي الوقت المناسب للأمراض

- أدى نمو منصات التطبيب عن بعد إلى تحسين الوصول إلى الاستشارات الجلدية، لا سيما في المناطق النائية أو التي تعاني من نقص الخدمات.

- إن الطبيعة المزمنة للمرض تشجع على الالتزام بالعلاج على المدى الطويل، مما يوفر طلبًا متكررًا على العلاجات البيولوجية وغير البيولوجية على حد سواء.

- يركز البحث العالمي على فهم الآليات الجينية والمناعية لمرض الصدفية، مما يدعم تطوير خطوط الإنتاج والعلاجات المبتكرة.

ديناميكيات سوق علاج الصدفية اللويحية

السائق

"توسيع نطاق استخدام العلاجات البيولوجية والموجهة"

- يُعدّ التبني السريع للعلاجات البيولوجية والعلاجات الموجهة ذات الفعالية العالية ومستويات الأمان الأفضل محركاً رئيسياً لنمو السوق.

- فعلى سبيل المثال، في عام 2025، وسّعت شركة جانسن للأدوية توزيع دواء تريمفيا (جوسيلكوماب) في الولايات المتحدة بعد موافقة إدارة الغذاء والدواء الأمريكية عليه لعلاج الصدفية اللويحية المتوسطة إلى الشديدة، مما حسّن من إمكانية وصول المرضى إليه.

- إن توفر برامج التغطية التأمينية وبرامج سداد التكاليف في الدول المتقدمة يشجع على زيادة الإقبال على العلاجات عالية التكلفة.

- إن ظهور الأدوية الحيوية المماثلة في كل من الأسواق المتقدمة والناشئة يحسن القدرة على تحمل التكاليف ويزيد من إمكانية وصول المرضى إليها

- يؤدي ازدياد وعي الأطباء بفوائد العلاجات الموجهة إلى زيادة وصفها مقارنةً بالعلاجات الجهازية التقليدية.

- إن توسيع نطاق أنشطة التجارب السريرية على مستوى العالم يُسرّع من الموافقة على العلاجات الجديدة ويشجع على تبنيها

- تستثمر شركات الأدوية في برامج دعم المرضى، بما في ذلك المساعدة المالية ومبادرات الالتزام بالعلاج.

- يؤدي ارتفاع معدل انتشار حالات الصدفية المتوسطة إلى الشديدة إلى تغيير أنماط العلاج نحو العلاجات المتقدمة.

- يساهم التعاون بين شركات التكنولوجيا الحيوية ومقدمي الرعاية الصحية في تعزيز الوصول إلى العلاجات المتطورة وزيادة اختراق السوق

- يؤثر تزايد تفضيل المرضى للعلاجات ذات الآثار الجانبية الأقل وطرق الإعطاء المريحة بشكل إيجابي على نمو السوق

ضبط النفس/التحدي

" ارتفاع تكاليف العلاج ومحدودية الوصول إليه في المناطق النامية "

- تُعدّ التكلفة العالية للعلاجات البيولوجية والعلاجات المتقدمة عائقًا رئيسيًا، مما يحدّ من إمكانية حصول المرضى ذوي الدخل المنخفض والمتوسط على هذه العلاجات.

- فعلى سبيل المثال، يتجاوز متوسط التكلفة السنوية للعلاج البيولوجي في الولايات المتحدة 50 ألف دولار أمريكي، مما يحد من إمكانية اعتماده من قبل السكان غير المؤمن عليهم أو الذين لديهم تأمين صحي غير كافٍ.

- يؤدي عدم اتساق البنية التحتية للرعاية الصحية في المناطق النامية إلى تقليل توافر العلاجات المتقدمة.

- يؤدي العدد المحدود من أخصائيي الأمراض الجلدية في بعض المناطق إلى تأخير التشخيص وبدء العلاج.

- تؤدي العقبات التنظيمية في الأسواق الناشئة إلى إبطاء الموافقة على العلاجات الجديدة وتوفيرها.

- قد تحدّ التحديات التي يواجهها المرضى في الالتزام بالعلاج، بسبب الآثار الجانبية أو جداول الجرعات المعقدة، من فعالية العلاج ونمو السوق.

- تشكل التكاليف المرتفعة التي يتحملها المريض مباشرةً للعلاجات المركبة تحديات إضافية للمرضى الذين يحتاجون إلى علاجات متعددة

- يحدّ نقص الوعي بالعلاجات الحديثة بين المرضى ومقدمي الرعاية الصحية في بعض المناطق من انتشارها في السوق

- تؤثر قيود التوزيع وسلسلة التوريد على توافر المنتجات البيولوجية في المناطق النائية أو الريفية

- يتطلب التصدي لهذه التحديات توسيع نطاق التغطية التأمينية، وتطوير بدائل حيوية فعالة من حيث التكلفة، وتثقيف المرضى، وتدخلات سياسية استراتيجية لتحسين الوصول إلى العلاج وتوفيره بأسعار معقولة.

نطاق سوق علاج الصدفية اللويحية

يتم تقسيم السوق على أساس العلاج، وطريقة الإعطاء، والمستخدمين النهائيين، وقناة التوزيع.

- حسب العلاج

استنادًا إلى أساليب العلاج، يُقسّم سوق الصدفية اللويحية إلى العلاج الموضعي، والعلاج الضوئي، والعلاجات الجهازية، والعلاجات البيولوجية، وغيرها. وقد استحوذت العلاجات البيولوجية على الحصة الأكبر من إيرادات السوق بنسبة 44.5% في عام 2025، مدفوعةً بفعاليتها العالية في حالات الصدفية اللويحية المتوسطة إلى الشديدة، وتأثيرها الموجّه على مسارات مناعية محددة. يُفضّل المرضى وأطباء الجلد العلاجات البيولوجية نظرًا لاستجابتها السريرية المستدامة وآثارها الجانبية الجهازية الأقل. كما يُعزّز اعتمادها السريع في المستشفيات والمراكز المتخصصة حصة هذا القطاع. ويُساهم البحث والتطوير المستمر، فضلًا عن الموافقة على الجيل التالي من العلاجات البيولوجية، في تعزيز انتشارها في السوق. وتركز شركات الأدوية على تطوير بدائل حيوية، مما يزيد من إمكانية الحصول عليها. ويُسرّع الوعي المتزايد بإدارة المرض وبرامج دعم المرضى من اعتمادها. وتستفيد العلاجات البيولوجية من التغطية التأمينية في الأسواق المتقدمة. كما يُعزّز التكامل مع برامج مراقبة المرضى الرقمية وبرامج الالتزام بالعلاج من استخدامها. ويُساهم الانتشار الواسع للصدفية اللويحية المزمنة عالميًا في دعم الطلب. وتُحافظ خطوط الإنتاج المتنامية في أمريكا الشمالية وأوروبا على هيمنة السوق على الإيرادات. تساهم التطورات التكنولوجية في تركيب الأدوية في تحسين السلامة وراحة المرضى. كما أن الحوافز الحكومية للعلاجات المبتكرة تعزز النمو بشكل أكبر.

من المتوقع أن يشهد قطاع العلاجات الجهازية أسرع معدل نمو سنوي مركب بنسبة 19.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الإقبال عليها في الحالات المتوسطة إلى الشديدة التي لا تكفي فيها العلاجات الموضعية. ويدعم هذا النمو ارتفاع معدل انتشار الصدفية والحاجة إلى العلاج المركب. كما يُسهم تطوير جزيئات صغيرة جديدة ذات خصائص أمان محسّنة في تسريع هذا الإقبال. ويُتيح توسيع شبكات المستشفيات والمراكز المتخصصة وصولًا أوسع للمرضى. ويركز البحث الدوائي على العلاج الشخصي والعلاجات الموجهة. وتُعزز برامج التوعية والتثقيف الصحي للمرضى من الإقبال على هذه العلاجات. وتوفر العلاجات الجهازية خيارات مرنة للجرعات وطرق الإعطاء، مما يُحسّن الالتزام بالعلاج. وتُسهّل سياسات التغطية التأمينية والسداد في المناطق المتقدمة اختراق السوق. وتدعم الإرشادات السريرية التي تُوصي بالعلاج الجهازي للحالات الشديدة هذا النمو. وتُظهر الأسواق الناشئة في منطقة آسيا والمحيط الهادئ إقبالًا سريعًا بفضل تحسين البنية التحتية للرعاية الصحية. ويُحفز الابتكار المستمر في تركيبات العلاجات الجهازية الفموية والحقنية زخم السوق. ويُسرّع التعاون بين الشركات المصنعة ومقدمي الرعاية الصحية من عملية التوزيع.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، ينقسم سوق علاجات الصدفية اللويحية إلى علاجات فموية وعلاجات عن طريق الحقن. وقد استحوذت العلاجات عن طريق الحقن على الحصة الأكبر من إيرادات السوق بنسبة 52.3% في عام 2025، ويعود ذلك بشكل أساسي إلى شيوع العلاجات البيولوجية التي تُعطى عن طريق الحقن تحت الجلد أو الوريد. وتُفضّل العلاجات عن طريق الحقن لدقتها وفعاليتها وفترات الجرعات الطويلة، مما يُحسّن التزام المريض بالعلاج. وغالبًا ما توصي المستشفيات والمراكز المتخصصة بالعلاجات عن طريق الحقن للحالات المتوسطة إلى الشديدة. كما تُعزز التطورات التكنولوجية في أجهزة الحقن الذاتي والمحاقن المُعبأة مسبقًا راحة المريض. وتحافظ العلاجات البيولوجية التي تُعطى عن طريق الحقن على نتائج سريرية أفضل، مما يُشجع على استخدامها. ويُساهم توسيع نطاق التغطية التأمينية للعلاجات عن طريق الحقن في دعم هيمنة السوق. ويُعطي الأطباء الأولوية للعلاجات عن طريق الحقن نظرًا لخصائصها الدوائية المتوقعة وملف السلامة الخاص بها. وتُشجع حملات التوعية العالمية لإدارة الصدفية على استخدام العلاجات عن طريق الحقن. وتُساهم برامج البحث والتطوير التي تُركز على تركيبات الحقن المبتكرة في استدامة النمو. يُعزز التكامل مع برامج دعم المرضى ومراقبتهم الالتزام بالعلاج. كما تُساهم الموافقات التنظيمية على العلاجات البيولوجية الجديدة القابلة للحقن في زيادة الإيرادات. ويُعزز توسيع شبكات التوزيع في الأسواق المتقدمة والناشئة من انتشارها.

من المتوقع أن يشهد قطاع الأدوية الفموية أسرع معدل نمو سنوي مركب بنسبة 17.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتطوير أدوية جديدة ذات جزيئات صغيرة ومثبطات JAK مناسبة للإعطاء عن طريق الفم. توفر العلاجات الفموية الراحة، وتحسين التزام المرضى بالعلاج، وتقليل الحاجة إلى زيارات العيادات. يدعم النمو تزايد الإقبال على هذه العلاجات في الأسواق الناشئة ذات البنية التحتية الصحية المتنامية. تستثمر شركات الأدوية في الأبحاث لتحسين التوافر الحيوي للأدوية الفموية وتقليل الآثار الجانبية. يساهم الانتشار المتزايد لمرض الصدفية اللويحية المزمنة عالميًا في توسع السوق. يعزز التعاون بين الشركات المصنعة والصيدليات المتخصصة إمكانية الوصول إلى هذه الأدوية. يُفضل الإعطاء عن طريق الفم بشكل خاص للمرضى الذين يكرهون الحقن. تسهل تغطية التأمين الصحي وسياسات سداد تكاليف الأدوية الفموية اعتماد هذه العلاجات. تُسرّع التجارب السريرية التي تستكشف العلاجات الفموية المركبة من وتيرة الابتكار. يُحسّن تثقيف المرضى حول العلاجات الفموية من الالتزام بالعلاج وقبوله. يُعزز توسع الصيدليات الإلكترونية وقنوات التطبيب عن بُعد من انتشار العلاج الفموي. تُحسّن التقنيات الناشئة في أنظمة توصيل الأدوية النتائج العلاجية.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وخدمات الرعاية المنزلية، ومراكز متخصصة، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 48.7% في عام 2025، مدفوعًا بسهولة الوصول إلى أقسام الأمراض الجلدية، والكوادر الطبية ذات الخبرة، ومرافق العلاج المتقدمة. تُقدّم المستشفيات العلاجات البيولوجية والجهازية مع المتابعة والدعم اللازمين. ويُعزى الإقبال المتزايد على هذه العلاجات إلى ارتفاع معدل انتشار الصدفية اللويحية المتوسطة إلى الشديدة، وثقة المرضى بالخبرة السريرية. كما يُعزز التكامل مع برامج مساعدة المرضى والتغطية التأمينية من استخدام المستشفيات. وتُساهم التعاونات البحثية والتجارب السريرية الجارية في المستشفيات في تحسين خيارات العلاج. تُقدّم المستشفيات رعاية شاملة تشمل العلاجات المركبة والإدارة طويلة الأمد. وتُسهم التطورات التكنولوجية في إدارة العلاجات البيولوجية في المستشفيات في دعم التزام المرضى بالعلاج. وتُؤدي مبادرات الرعاية الصحية الحكومية والخاصة إلى زيادة تدفق المرضى. وتُفضّل المستشفيات لمراقبة الآثار الجانبية ونتائج العلاج. وتُتيح الشراكات مع شركات الأدوية الوصول إلى علاجات مبتكرة. ويُساهم توسع شبكات المستشفيات في الأسواق الناشئة في زيادة الإقبال على هذه العلاجات. يساهم التدريب المستمر والتحديثات السريرية لأطباء الجلد في تحسين جودة الخدمة.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 16.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الإدارة الذاتية للأدوية البيولوجية والعلاجات الفموية في المنزل. ويدعم هذا النمو برامج توعية المرضى وأدوات المراقبة الصحية الرقمية. كما توفر خدمات التطبيب عن بُعد والرعاية المنزلية إرشادات حول الجرعات والالتزام بالعلاج وإدارة الآثار الجانبية. ويساهم تزايد إقبال المرضى على الراحة وتقليل زيارات المستشفيات في تسريع تبني هذه الخدمات. ويشجع مقدمو الرعاية الصحية على العلاج المنزلي للحالات الخفيفة إلى المتوسطة. وتشهد الأسواق الناشئة إقبالًا متزايدًا على حلول الرعاية المنزلية نظرًا لمحدودية الوصول إلى المستشفيات. ويساهم التعاون بين شركات الأدوية ومقدمي خدمات الرعاية المنزلية في توسيع نطاق السوق. كما تعمل الأجهزة المبتكرة، مثل الحقن الذاتية، على تحسين ثقة المرضى وسلامتهم. ويدعم التغطية التأمينية لإدارة الرعاية المنزلية هذا النمو. ويعزز التثقيف المستمر للمرضى حول الإدارة الذاتية الالتزام بالعلاج. ويساهم تبني الرعاية المنزلية في تقليل العبء على نظام الرعاية الصحية مع تحسين رضا المرضى. وتعزز التطبيقات الرقمية ومنصات المراقبة عن بُعد سرعة تبني هذه الخدمات. كما يتيح التوسع في الصيدليات المتخصصة توزيعًا أوسع لعلاجات الرعاية المنزلية.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 54.2% في عام 2025، مدفوعةً بتوفر الأدوية البيولوجية والجهازية مباشرةً في المستشفيات. تضمن المستشفيات التخزين السليم، والتعامل السليم، وإعطاء العلاجات المعقدة. يُحسّن التواصل المباشر مع المرضى الالتزام بالعلاج والنتائج السريرية. تتعاون شركات الأدوية مع صيدليات المستشفيات لدمج التجارب السريرية وبرامج دعم المرضى. تستفيد صيدليات المستشفيات من التغطية التأمينية وسداد تكاليف العلاجات عالية التكلفة. تُسهّل شبكات المستشفيات الراسخة الوصول إلى الأدوية واستمرار الإمداد. يُعزز التوجيه والمتابعة المهنية ثقة المرضى بالأدوية. يُحسّن التكامل مع السجلات الطبية الإلكترونية للمستشفيات تتبع العلاج. تُعزز برامج تثقيف المرضى وتقديم المشورة لهم تبني هذا القطاع. يدعم توسع صيدليات المستشفيات في المناطق الناشئة اختراق السوق. يزيد توفر التركيبات المتقدمة، مثل المحاقن المُعبأة مسبقًا، من الإقبال عليها. تُقدم صيدليات المستشفيات علاجات مُجمّعة وخدمات متابعة لتحسين النتائج. إن النمو المستمر للبنية التحتية للمستشفيات على مستوى العالم يعزز هيمنة الإيرادات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 18.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بنمو منصات التجارة الإلكترونية وخدمات التطبيب عن بُعد التي تتيح الوصول عن بُعد إلى العلاجات. توفر الصيدليات الإلكترونية الراحة والخصوصية والتوصيل إلى المنازل لمرضى الأمراض المزمنة. تُسهّل المنصات الرقمية التحقق من الوصفات الطبية وتقديم الاستشارات للمرضى. ويُعزى هذا الإقبال المتزايد إلى انتشار الإنترنت واستخدام الهواتف الذكية، لا سيما في الأسواق الناشئة. كما تُحسّن الشراكات مع شركات الأدوية ومقدمي الخدمات اللوجستية من توافر الأدوية وموثوقيتها. وتُقلل القنوات الإلكترونية من العوائق الجغرافية أمام الوصول إلى العلاج. وتُعزز حملات التوعية والتثقيف الصحي قبول الصيدليات الإلكترونية. وتضمن أنظمة إدارة المخزون والتتبع المتقدمة الإمداد في الوقت المناسب. ويتيح التكامل مع تطبيقات الهاتف المحمول إمكانية إرسال تذكيرات ومتابعة العلاج. كما يدعم تزايد التغطية التأمينية للطلبات عبر الإنترنت هذا النمو. وتُكمّل خدمات التطبيب عن بُعد اعتماد الصيدليات الإلكترونية لتوفير رعاية مستمرة. ويُعزز توسع الصيدليات الإلكترونية المتخصصة من الوصول العالمي وسهولة الوصول إليها.

تحليل إقليمي لسوق علاج الصدفية اللويحية

- هيمنت أمريكا الشمالية على سوق علاج الصدفية اللويحية بحصة إيرادات بلغت حوالي 41.3% في عام 2025، مدعومة بوجود شركات أدوية كبرى، وبنية تحتية بحثية متطورة، وإنفاق قوي على الرعاية الصحية في الولايات المتحدة. على سبيل المثال، في عام 2024، أفادت شركة AbbVie بزيادة ملحوظة في وصفات Humira وSkyrizi في الولايات المتحدة، مما يعكس الإقبال الكبير على العلاجات البيولوجية لعلاج الصدفية اللويحية المتوسطة إلى الشديدة.

- يساهم الوعي العالي لدى المرضى وشبكات أطباء الجلدية القوية في المنطقة في التشخيص المبكر والإقبال على العلاج. كما تشجع التغطية التأمينية القوية وسياسات السداد على استخدام العلاجات المتقدمة. وتستفيد أمريكا الشمالية من نشاط التجارب السريرية المكثف، مما يدعم إطلاق العلاجات المبتكرة وتنمية خط الإنتاج.

- يُؤدي ارتفاع معدل انتشار أمراض المناعة الذاتية والأمراض الجلدية المزمنة إلى زيادة الطلب على إدارة فعّالة لصدفية اللويحات. وتُقدم شركات الأدوية بشكل متزايد برامج دعم للمرضى لتحسين التزامهم بالعلاج. كما تُعزز الحملات التوعوية ومنصات الصحة الرقمية الوعي وتُسهل المتابعة عن بُعد لنتائج علاج المرضى. وتُساهم المبادرات الحكومية القوية والاستثمارات الخاصة في أبحاث الأمراض الجلدية في دعم توسع السوق. ويستمر تفضيل العلاجات المركبة والعلاجات البيولوجية الحديثة ذات مستويات الأمان المُحسّنة في دفع نمو السوق الإقليمي.

نظرة عامة على سوق علاج الصدفية اللويحية في الولايات المتحدة

استحوذ سوق علاج الصدفية اللويحية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالبحوث والتطوير المتقدمة، والتبني المبكر للعلاجات البيولوجية، والبنية التحتية القوية للرعاية الصحية. فعلى سبيل المثال، وسّعت شركة جانسن للأدوية توزيع دواء تريمفيا (جوسيلكوماب) عام 2025 بعد موافقة إدارة الغذاء والدواء الأمريكية، مما يعكس ارتفاع طلب المرضى على العلاجات الموجهة. ويضمن ارتفاع الإنفاق على الرعاية الصحية ووجود عيادات جلدية راسخة إمكانية الوصول إلى العلاجات المتقدمة. كما أن انتشار حالات الصدفية المتوسطة إلى الشديدة يشجع على استخدام العلاجات البيولوجية بدلًا من العلاجات الجهازية التقليدية. ويساهم ازدياد وعي المرضى بفوائد العلاج على المدى الطويل في زيادة الالتزام بالعلاج ونمو وصفاته. وتساهم البدائل الحيوية في تحسين القدرة على تحمل التكاليف تدريجيًا مع الحفاظ على معايير الفعالية. وتشجع برامج دعم المرضى النشطة والمساعدة في دفع تكاليف العلاج على استمرارية العلاج. كما أن مشاركة الأطباء الفعّالة والالتزام بإرشادات العلاج يحسّنان من الإقبال على العلاج. ويدعم الاستخدام المتزايد للمنصات الرقمية وخدمات طب الجلد عن بُعد الرعاية عن بُعد ومراقبة الحالات المزمنة. وتواصل شبكات التجارب السريرية المتوسعة في الولايات المتحدة طرح خيارات علاجية مبتكرة، مما يعزز نمو السوق.

نظرة عامة على سوق علاج الصدفية اللويحية في أوروبا

من المتوقع أن يشهد سوق علاج الصدفية اللويحية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل أساسي بالدعم التنظيمي، والبنية التحتية المتطورة للرعاية الصحية، وزيادة وعي المرضى. فعلى سبيل المثال، أطلقت شركة نوفارتس حملات ترويجية لدواء كوسنتكس في ألمانيا وفرنسا عام 2024، مما عزز إمكانية حصول مرضى الصدفية اللويحية الشديدة على العلاجات البيولوجية. ويساهم التوسع الحضري المتزايد وشيخوخة السكان في ارتفاع معدل انتشار المرض. كما يدعم ارتفاع الاستثمار في أبحاث الأمراض الجلدية وتكنولوجيا المعلومات الصحية التشخيص المبكر. ويؤدي تزايد استخدام العلاجات البيولوجية والعلاجات المركبة إلى تحسين نتائج المرضى. وتشجع سياسات سداد تكاليف الرعاية الصحية والتمويل الحكومي على إتاحة العلاج. ويساهم توسيع المراكز السريرية وعيادات الأمراض الجلدية المتخصصة في تحسين نطاق الوصول إلى العلاج. وتعزز مبادرات تثقيف المرضى الالتزام بالعلاج. ويشجع ارتفاع معدل انتشار الصدفية المتوسطة إلى الشديدة على استخدام العلاج على المدى الطويل. ويدعم إنشاء سجلات وطنية للصدفية الأبحاث الوبائية ونمو السوق.

نظرة عامة على سوق علاج الصدفية اللويحية في المملكة المتحدة

من المتوقع أن يشهد سوق علاج الصدفية اللويحية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة وعي المرضى وتسهيل حصولهم على خدمات طب الأمراض الجلدية. فعلى سبيل المثال، في عام 2023، طرحت شركة ساندوز دواء أداليموماب الحيوي المماثل على نطاق واسع في مستشفيات هيئة الخدمات الصحية الوطنية، مما حسّن من القدرة على تحمل التكاليف وسهولة الوصول إليه. كما أن تزايد الطلب على العلاجات البيولوجية في الحالات المتوسطة إلى الشديدة يدفع نمو السوق. وتضمن البنية التحتية القوية للرعاية الصحية توفر العلاج والتزام المرضى به. ويساهم التوسع المتزايد في استخدام أنظمة مراقبة المرضى الرقمية في تحسين إدارة الرعاية المزمنة. وتدعم برامج تمويل الرعاية الصحية استخدام العلاج البيولوجي. كما تعمل التجارة الإلكترونية وشبكات الصيدليات على تحسين توزيع العلاجات الموضعية. ويشجع النشاط في التجارب السريرية على التبني المبكر للعلاجات المبتكرة. ويؤدي ارتفاع معدل انتشار الأمراض المصاحبة، مثل التهاب المفاصل الصدفي، إلى زيادة الطلب على العلاج. وتعزز برامج تثقيف الأطباء اختيار العلاج بناءً على الأدلة الإرشادية.

نظرة عامة على سوق الصدفية اللويحية في ألمانيا

يشهد سوق علاج الصدفية اللويحية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية والاستثمارات الضخمة في البحث والتطوير. فعلى سبيل المثال، قامت شركة بوهرينغر إنجلهايم بحملة توعية واسعة النطاق لعلاجها البيولوجي "كوسنتيكس" في عام 2024، مما عزز وصول المرضى إلى العلاج الموجه. كما أن زيادة وعي المرضى وبرامج طب الجلد الوقائي تدعم التدخل المبكر. ويؤدي تزايد انتشار الأمراض الجلدية المزمنة إلى زيادة الطلب على العلاج. وتضمن سياسات الحكومة المتعلقة بتغطية تكاليف العلاج إمكانية الحصول على العلاجات البيولوجية. ويساهم التفاعل الفعال للأطباء في تحسين تبني العلاجات المتقدمة. وتدعم مبادرات البحث السريري إطلاق علاجات جديدة. كما تعزز برامج دعم المرضى الالتزام بالعلاج ونتائجه على المدى الطويل. ويساهم دمج حلول الصحة الرقمية في تحسين مراقبة المرضى عن بُعد. ويتماشى التركيز على الرعاية الصحية المستدامة وإنتاج الأدوية الصديقة للبيئة مع توجهات السوق.

نظرة عامة على سوق الصدفية اللويحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ الأسرع نموًا في سوق علاج الصدفية اللويحية، بمعدل نمو سنوي مركب متوقع يبلغ 9.5%، مدفوعًا بتزايد التوسع الحضري، وارتفاع الوعي الصحي، وتوسع خدمات طب الأمراض الجلدية. فعلى سبيل المثال، في عام 2025، وسّعت شركتا نوفارتس وفايزر نطاق الوصول إلى العلاج البيولوجي في الصين والهند، مما حسّن خيارات علاج الصدفية المتوسطة إلى الشديدة. كما أن زيادة الاستثمارات في البنية التحتية للرعاية الصحية تدعم زيادة فرص الحصول على العلاج. ويُمكّن ارتفاع الدخل المتاح المرضى من الحصول على العلاجات المتقدمة. ويشجع تزايد النشاط البحثي السريري على إدخال علاجات مبتكرة. كما أن توسع البنية التحتية لشركات التكنولوجيا الحيوية ومنظمات البحوث التعاقدية يُسرّع من اعتماد العلاجات. ويشجع ارتفاع وعي الأطباء على وصف الأدوية وفقًا للإرشادات. ويُحسّن اعتماد طب الأمراض الجلدية عن بُعد من فرص الحصول على العلاج في المناطق الريفية. وتدعم حملات التوعية الوطنية بالصدفية التشخيص والعلاج المبكرين. كما يُحسّن ظهور المستشفيات الحضرية والعيادات المتخصصة من الوصول إلى المرضى.

نظرة عامة على سوق علاج الصدفية اللويحية في اليابان

يشهد سوق علاج الصدفية اللويحية في اليابان نموًا ملحوظًا نتيجةً لارتفاع الوعي الصحي، والتوسع الحضري، والطلب المتزايد على العلاجات المتقدمة. فعلى سبيل المثال، وسّعت شركة إيلي ليلي نطاق توفير دواء تالتز البيولوجي في مراكز الأمراض الجلدية اليابانية عام ٢٠٢٤، مما عزز من توافر العلاج. كما أن شيخوخة السكان تزيد من الحاجة إلى علاجات سهلة الاستخدام. ويُسهم التغطية التأمينية الشاملة في تحسين القدرة على تحمل التكاليف بالنسبة للمرضى. وتضمن شبكات الأطباء القوية التدخل المبكر. ويدعم الإقبال المتزايد على العلاجات المركبة فعالية العلاج. كما يُسهم توسيع برامج التجارب السريرية في إدخال علاجات بيولوجية جديدة. وتدعم منصات التطبيب عن بُعد إدارة المرضى عن بُعد. ويُحسّن الرصد الرقمي المتزايد من الالتزام بالعلاج. وتدعم المبادرات الحكومية إدارة الأمراض المزمنة.

نظرة عامة على سوق علاج الصدفية اللويحية في الصين

استحوذ سوق علاج الصدفية اللويحية في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بتحسن الوصول إلى الرعاية الصحية، والتوسع الحضري، وارتفاع مستوى وعي المرضى. فعلى سبيل المثال، أطلقت شركتا جانسن ونوفارتس برامج تثقيفية عام 2024، مما ساهم في زيادة الوعي بخيارات العلاج البيولوجي في المدن الصينية الكبرى. كما أن ازدياد عدد سكان الطبقة المتوسطة يُحسّن من القدرة على تحمل تكاليف العلاجات المتقدمة. ويُسهم الدعم الحكومي لإدارة الأمراض المزمنة في تحسين فرص الحصول على العلاج. ويُعزز توسع مستشفيات الأمراض الجلدية المتخصصة من جودة رعاية المرضى. كما يدعم تزايد نشاط التجارب السريرية طرح أدوية جديدة. ويُتيح الاستخدام المتزايد لحلول الصحة الرقمية إمكانية المراقبة عن بُعد. وتُحسّن برامج تثقيف الأطباء من اعتماد العلاج القائم على الأدلة الإرشادية. كما يُسهم توفر العلاج البيولوجي والبدائل الحيوية في زيادة انتشار العلاج. ويُساهم التوسع الحضري وارتفاع مستوى وعي المرضى في نمو السوق على المدى الطويل.

حصة سوق علاج الصدفية اللويحية

تُهيمن على صناعة علاج الصدفية اللويحية شركات راسخة، بما في ذلك:

- شركة أبفي (الولايات المتحدة)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- نوفارتيس (سويسرا)

- أمجن (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- بوهرينغر إنجلهايم (ألمانيا)

- إيلي ليلي (الولايات المتحدة)

- صن فارما (الهند)

- شركة فالينت للأدوية (كندا)

- سيلجين (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- ديرميرا (الولايات المتحدة)

- ليو فارما (الدنمارك)

- سانوفي (فرنسا)

- شركة هورايزون ثيرابيوتكس (الولايات المتحدة)

- شركة ميلان (الولايات المتحدة الأمريكية)

- فيرينج فارماسيوتيكالز (سويسرا)

- بريستول-مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة يو سي بي فارما (بلجيكا)

- لوندبيك (الدنمارك)

آخر التطورات في سوق الصدفية اللويحية العالمية

- في أكتوبر 2023، وافقت إدارة الغذاء والدواء الأمريكية على العلاج البيولوجي BIMZELX لعلاج الصدفية اللويحية المتوسطة إلى الشديدة، مما يوفر خيارًا جديدًا لمثبط مزدوج لـ IL-17A وIL-17F مع فعالية سريرية قوية تم إثباتها في العديد من دراسات المرحلة الثالثة

- في يوليو 2023، أعلنت شركة جانسن للأدوية عن نتائج أولية إيجابية من المرحلة الثانية من تجربتها السريرية FRONTIER 1 التي تقيّم مضاد مستقبلات الإنترلوكين-23 الفموي الجديد JNJ-2113 لدى المرضى البالغين المصابين بصدفية لويحية متوسطة إلى شديدة، مما يمثل تقدماً نحو نهج بيولوجي فموي

- في مارس 2025، أعلنت شركة جونسون آند جونسون عن بيانات شاملة للمرحلة الثالثة من التجارب السريرية لعقار إيكوتروكينرا (JNJ-2113)، والتي أظهرت أن الببتيد المُثبِّط لمستقبلات إنترلوكين-23 الذي يُؤخذ عن طريق الفم مرة واحدة يوميًا قد حقق نقاط النهاية الأولية المشتركة، وكان متفوقًا على عقار ديوكرافاسيتينيب في علاج الصدفية اللويحية المتوسطة إلى الشديدة، مما يعزز التحول المحتمل في المستقبل نحو العلاجات الفموية الفعالة للصدفية.

- في يوليو 2025، قدمت شركة جونسون آند جونسون طلبًا للحصول على موافقة إدارة الغذاء والدواء الأمريكية على دواء إيكوتروكينرا، وهو أول دواء من نوعه من مضادات مستقبلات الببتيد الفموية المستهدفة لإنترلوكين-23، لعلاج البالغين والمراهقين المصابين بصدفية لويحية متوسطة إلى شديدة، وذلك استنادًا إلى أدلة قوية من المرحلة الثالثة من التجارب السريرية.

- في فبراير 2025، أطلقت شركة تيفا للأدوية بالشراكة مع شركة ألفوتيك دواء سيلارسدي (أوستيكينوماب-أيكن) في الولايات المتحدة، وهو دواء حيوي مماثل لدواء ستيلارا، لعلاج الصدفية اللويحية والتهاب المفاصل الصدفي ومرض كرون والتهاب القولون التقرحي، مما يوفر للمرضى إمكانية الوصول بأسعار معقولة إلى العلاج البيولوجي المعتمد

- في مايو 2025، وافقت إدارة الغذاء والدواء الأمريكية على كريم ZORYVE الموضعي (0.3%) لعلاج الصدفية اللويحية لدى المرضى الذين تبلغ أعمارهم 6 سنوات فأكثر، مما يوسع خيارات العلاج الموضعي للأطفال والبالغين

- في سبتمبر 2025، حصل مثبط IL-23 من نوع TREMFYA على موافقة إدارة الغذاء والدواء الأمريكية لعلاج الصدفية اللويحية المتوسطة إلى الشديدة والتهاب المفاصل الصدفي النشط لدى الأطفال الذين تبلغ أعمارهم 6 سنوات فأكثر، مما يمثل أول علاج بيولوجي لـ IL-23 معتمد لهذه الفئة العمرية الأصغر من المرضى.

- في ديسمبر 2025، أطلقت شركة صن للصناعات الدوائية دواء إيلوميا (تيلدراكيوماب) في الهند لعلاج الصدفية اللويحية المتوسطة إلى الشديدة، مما أدى إلى طرح دواء بيولوجي مثبط لإنترلوكين-23 راسخ عالميًا في السوق الهندية بعد اعتماده دوليًا بنجاح ونتائج سريرية قوية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.