Global Plastics To Fuel Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

75.87 Billion

USD

96.86 Billion

2025

2033

USD

75.87 Billion

USD

96.86 Billion

2025

2033

| 2026 –2033 | |

| USD 75.87 Billion | |

| USD 96.86 Billion | |

| % | |

|

تقسيم سوق تحويل البلاستيك إلى وقود عالميًا، حسب النوع (البولي إيثيلين، والبوليسترين، وبولي فينيل كلوريد، وبولي إيثيلين تيريفثالات، والبولي بروبيلين)، والتكنولوجيا (التحلل التحفيزي، والتحلل الحراري، والتغويز)، والاستخدام النهائي (النفط الخام، والهيدروجين، والكبريت، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تحويل البلاستيك إلى وقود

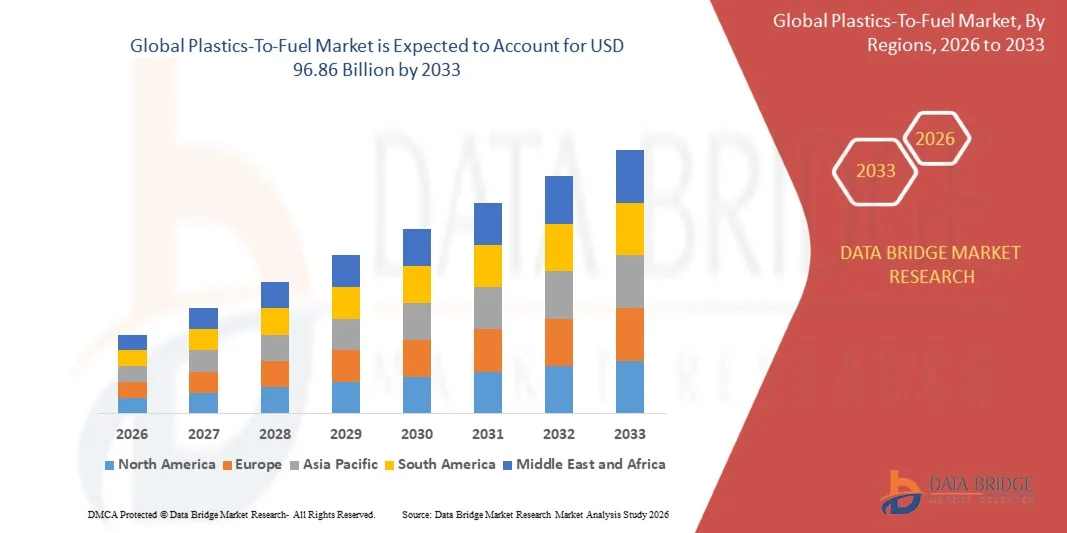

- بلغت قيمة سوق تحويل البلاستيك إلى وقود عالمياً 75.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 96.86 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة إنتاج النفايات البلاستيكية والطلب المتزايد على مصادر الوقود البديلة والمستدامة

- تساهم اللوائح الحكومية الداعمة والمبادرات التي تشجع الاقتصاد الدائري وحلول تحويل النفايات إلى طاقة في دفع تبني السوق لهذه الحلول

تحليل سوق تحويل البلاستيك إلى وقود

- يتميز السوق بالتركيز المتزايد على بدائل الوقود المستدامة لتقليل الاعتماد على الوقود الأحفوري التقليدي

- تشجع المخاوف البيئية المتزايدة والجهود العالمية للحد من التلوث البلاستيكي على تبني تقنيات تحويل البلاستيك إلى وقود.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق تحويل البلاستيك إلى وقود، حيث استحوذت على أكبر حصة من الإيرادات بنسبة 50.75% في عام 2025، مدفوعة بالتصنيع السريع، والتوسع الحضري المتزايد، والطلب المتزايد على الطاقة في دول مثل الصين واليابان والهند.

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في السوق العالمية لتحويل البلاستيك إلى وقود ، مدفوعة بالتقدم التكنولوجي، وزيادة الوعي بالاستدامة البيئية، والأطر التنظيمية القوية، والطلب المتزايد على أنواع الوقود البديلة في القطاعات الصناعية والتجارية.

- استحوذ قطاع البولي إيثيلين على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتوافره الكبير كنفايات بلاستيكية بعد الاستهلاك وملاءمته للتحويل إلى وقود. يُستخدم البولي إيثيلين على نطاق واسع في التغليف والحاويات، مما يجعله مادة خام أساسية لتقنيات تحويل البلاستيك إلى وقود. كما أن سهولة معالجته وقيمته الحرارية العالية تدعمان اعتماده في استعادة الطاقة والتطبيقات الصناعية.

نطاق التقرير وتجزئة سوق تحويل البلاستيك إلى وقود

|

صفات |

رؤى رئيسية حول سوق تحويل البلاستيك إلى وقود |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق تحويل البلاستيك إلى وقود

"تزايد الطلب على حلول مستدامة لتحويل النفايات إلى طاقة"

يُساهم التركيز المتزايد على الحد من النفايات البلاستيكية وتعزيز مبادرات الاقتصاد الدائري في تشكيل سوق تحويل البلاستيك إلى وقود بشكلٍ كبير، حيث تُفضّل الحكومات والصناعات والمستهلكون بشكلٍ متزايد الحلول المسؤولة بيئيًا والمُجدية في استخدام الموارد. وتكتسب تقنيات تحويل البلاستيك إلى وقود زخمًا متزايدًا لقدرتها على تحويل البلاستيك غير القابل لإعادة التدوير إلى وقود قابل للاستخدام، مما يُقلل من عبء مكبات النفايات ويُولد طاقة بديلة. ويُعزز هذا التوجه اعتماد هذه التقنيات في قطاعات الطاقة والنقل والصناعة، مما يُشجع المُصنّعين على الابتكار باستخدام تقنيات تحويل أكثر كفاءة ونظافة.

• أدى ازدياد الوعي بالاستدامة البيئية وأمن الطاقة والامتثال التنظيمي إلى تسريع الطلب على حلول تحويل البلاستيك إلى وقود. وتسعى الصناعات والبلديات بنشاط إلى إيجاد تقنيات قادرة على معالجة التلوث البلاستيكي مع توليد طاقة قيّمة، مما يدفع الشركات إلى الاستثمار في أنظمة التحلل الحراري والتحويل التحفيزي المتقدمة.

تؤثر توجهات الاستدامة واللوائح التنظيمية على قرارات الشراء والاستثمار، حيث تُشدد الحكومات والمنظمات على العمليات الصديقة للبيئة، وخفض الانبعاثات، والامتثال لسياسات إدارة النفايات. وتساعد هذه العوامل الشركات على تمييز حلولها في سوق تنافسية وبناء ثقة أصحاب المصلحة، كما تدفع إلى اعتماد الشهادات والعلامات البيئية لتقنيات تحويل البلاستيك إلى وقود.

على سبيل المثال، في عام 2024، وسّعت شركتا "بلاستيك إنرجي" في إسبانيا و"برايت مارك إنرجي" في الولايات المتحدة الأمريكية طاقاتهما الإنتاجية من خلال دمج مرافق متطورة لتحويل البلاستيك إلى وقود. وقد طُرحت هذه المشاريع استجابةً للطلب المتزايد من القطاعين الصناعي والبلدي على حلول تحويل النفايات إلى طاقة، حيث شملت عملياتها تطبيقات تجارية وصناعية وبلدية. كما تم تسويق أنواع الوقود المنتجة كبدائل صديقة للبيئة للوقود الأحفوري التقليدي، مما عزز سمعة العلامة التجارية وزاد من تفاعل أصحاب المصلحة.

• مع تزايد الطلب على حلول تحويل البلاستيك إلى وقود، يعتمد التوسع المستدام للسوق على البحث والتطوير المستمر، والإنتاج الفعال من حيث التكلفة، وتحقيق كفاءة تحويل عالية. ويركز المصنّعون أيضًا على تحسين قابلية التوسع، وإدارة المواد الخام، وتطوير حلول مبتكرة توازن بين التكلفة، وإنتاج الطاقة، والامتثال البيئي، وذلك من أجل اعتمادها على نطاق أوسع.

ديناميكيات سوق تحويل البلاستيك إلى وقود

السائق

"تزايد التركيز على الاستدامة البيئية والحد من النفايات"

• يُعدّ تزايد الوعي العالمي بشأن التلوث البلاستيكي والحاجة إلى مصادر طاقة بديلة محركًا رئيسيًا لسوق تحويل البلاستيك إلى وقود. وتستثمر الحكومات والصناعات وشركات إدارة النفايات بشكل متزايد في التقنيات التي تحوّل المواد البلاستيكية غير القابلة لإعادة التدوير إلى وقود قابل للاستخدام، مما يدعم مبادرات الطاقة النظيفة وأهداف الاقتصاد الدائري.

• يؤثر التوسع في استخدامات البلاستيك في قطاعات توليد الطاقة والنقل والوقود الصناعي على نمو السوق. وتساعد حلول تحويل البلاستيك إلى وقود على تقليل الاعتماد على الوقود الأحفوري، والحد من استخدام مكبات النفايات، وتوفير بدائل موفرة للطاقة، مما يمكّن أصحاب المصلحة من تحقيق أهداف الاستدامة والامتثال للوائح التنظيمية.

• تعمل شركات الطاقة والصناعة بنشاط على تعزيز حلول تحويل البلاستيك إلى وقود من خلال الاستثمارات الاستراتيجية، وتوسيع المرافق، والشراكات التقنية. وتدعم هذه الجهود لوائح بيئية متزايدة، وأهداف استدامة الشركات، وزيادة استخدام أنواع الوقود الأنظف، كما تشجع على التعاون بين مزودي التكنولوجيا ومنظمات إدارة النفايات لتحسين الكفاءة التشغيلية وجودة الوقود.

على سبيل المثال، في عام 2023، أفادت شركتا برايت مارك إنرجي في الولايات المتحدة وريسايكلينج تكنولوجيز في المملكة المتحدة بزيادة في إنشاء مرافق تحويل البلاستيك إلى وقود. وجاء هذا التوسع استجابةً لارتفاع الطلب البلدي والصناعي على حلول الوقود البديلة، مما حفز على تبني هذه التقنية وإبرام عقود طويلة الأجل. كما ركزت الشركتان في حملاتهما التسويقية على الاستدامة والامتثال للوائح لتعزيز مصداقيتهما ومكانتهما في السوق.

على الرغم من أن التوجهات المتزايدة نحو مراعاة البيئة وكفاءة الطاقة تدعم النمو، إلا أن التوسع في تبني هذه التقنيات يعتمد على ترشيد التكاليف، وتوافر المواد الخام، وتقنيات الإنتاج القابلة للتطوير. وسيكون الاستثمار في كفاءة سلسلة التوريد، وعمليات التحويل المتقدمة، والابتكار التكنولوجي أمراً بالغ الأهمية لتلبية الطلب العالمي والحفاظ على الميزة التنافسية.

ضبط النفس/التحدي

"ارتفاع تكلفة الإنتاج ومحدودية توافر المواد الخام"

• لا تزال التكلفة المرتفعة نسبيًا لإنتاج الوقود من البلاستيك، مقارنةً بالوقود الأحفوري التقليدي، تشكل تحديًا رئيسيًا، مما يحد من اعتماده في الصناعات الحساسة للتكلفة. وتساهم تكاليف المواد الخام المرتفعة، وتقنيات التحويل المعقدة، والمنشآت كثيفة رأس المال في ارتفاع الأسعار. إضافةً إلى ذلك، يمكن أن يؤثر عدم انتظام توفر نفايات البلاستيك المناسبة سلبًا على استقرار العمليات وانتشار المنتج في السوق.

لا يزال الوعي والاستعداد التكنولوجي متفاوتين، لا سيما في الأسواق النامية حيث لا تزال البنية التحتية لإدارة النفايات في طور التكوين. ويُعيق الفهم المحدود لتقنيات التحويل وفوائدها اعتمادها في بعض القطاعات الصناعية والبلدية. ويؤدي ذلك أيضًا إلى تباطؤ التنفيذ في المناطق التي تقل فيها المبادرات التوعوية بشأن حلول تحويل البلاستيك إلى وقود.

تؤثر تحديات سلسلة التوريد والعمليات التشغيلية أيضًا على نمو السوق، إذ تتطلب منشآت تحويل البلاستيك إلى وقود مصادر موثوقة للمواد الخام، ومراقبة الجودة، والالتزام بمعايير بيئية صارمة. وتزيد التعقيدات اللوجستية ومتطلبات التخزين والامتثال التنظيمي من تكاليف التشغيل. لذا، يتعين على الشركات الاستثمار في أنظمة فعالة لجمع وفرز ونقل المواد البلاستيكية للحفاظ على استمرارية العمليات.

على سبيل المثال، في عام 2024، شهدت منشآت تحويل البلاستيك إلى وقود في الهند وجنوب شرق آسيا تباطؤًا في النمو نتيجة ارتفاع تكاليف التشغيل، ومحدودية الوصول إلى النفايات البلاستيكية المصنفة، وعدم وضوح اللوائح التنظيمية. كما شكلت محدودية البنية التحتية ومتطلبات الموافقات البيئية الصارمة عوائق إضافية. وقد دفعت هذه العوامل بعض البلديات والمستخدمين الصناعيين إلى الاعتماد على طرق التخلص التقليدية من النفايات أو مصادر الوقود، مما أثر على توسع السوق.

• يتطلب التغلب على هذه التحديات أساليب إنتاج فعّالة من حيث التكلفة، وتوسيع شبكات المواد الخام، ومبادرات تعليمية مركّزة للصناعات والحكومات. ويمكن للتعاون مع البلديات وشركات إدارة النفايات والهيئات التنظيمية أن يُسهم في إطلاق إمكانات النمو طويلة الأجل لسوق تحويل البلاستيك إلى وقود عالميًا. علاوة على ذلك، يُعدّ تطوير تقنيات تنافسية من حيث التكلفة وتعزيز استراتيجيات التسويق التي تُركّز على الفوائد البيئية والطاقة أمرًا ضروريًا لاعتمادها على نطاق واسع.

نطاق سوق تحويل البلاستيك إلى وقود

يتم تقسيم السوق على أساس النوع والتكنولوجيا والاستخدام النهائي.

• حسب النوع

يُقسّم سوق تحويل البلاستيك إلى وقود، بحسب نوعه، إلى البولي إيثيلين، والبوليسترين، والبولي فينيل كلوريد، والبولي إيثيلين تيريفثالات، والبولي بروبيلين. وقد استحوذ البولي إيثيلين على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتوافره الكبير كنفايات بلاستيكية بعد الاستهلاك، وملاءمته للتحويل إلى وقود. يُستخدم البولي إيثيلين على نطاق واسع في التغليف والحاويات، مما يجعله مادة خام أساسية لتقنيات تحويل البلاستيك إلى وقود. كما أن سهولة معالجته وقيمته الحرارية العالية تدعمان اعتماده في استعادة الطاقة والتطبيقات الصناعية.

من المتوقع أن يشهد قطاع البولي بروبيلين أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على التحويل الفعال للنفايات الصناعية ونفايات التعبئة والتغليف إلى وقود قابل للاستخدام. وتكتسب حلول تحويل البلاستيك إلى وقود، القائمة على البولي بروبيلين، رواجًا متزايدًا نظرًا لمحتواها العالي من الطاقة وتوافقها مع تقنيات التحلل الحراري والتحفيز المتقدمة. كما يساهم النمو في قطاعي التصنيع والتعبئة والتغليف في توفير إمدادات ثابتة من نفايات البولي بروبيلين اللازمة لإنتاج الوقود.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى التحلل التحفيزي، والتحلل الحراري، والتغويز. وقد استحوذ قطاع التحلل الحراري على الحصة الأكبر من الإيرادات في عام 2025 نظرًا لكفاءته في تحويل النفايات البلاستيكية المختلطة إلى وقود عالي الطاقة، وقابليته للتكيف مع مجموعة واسعة من المواد الأولية. وتُستخدم تقنيات التحلل الحراري على نطاق واسع في التطبيقات الصناعية لتوليد الطاقة، ووقود النقل، والمواد الأولية الكيميائية. وقد ساهم الابتكار المستمر في تصميم المفاعلات وتحسين العمليات في تحسين إنتاجية الوقود وخفض الانبعاثات، مما دعم نمو السوق بشكل أكبر.

من المتوقع أن يشهد قطاع التحلل التحفيزي للبوليمرات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بقدرته على إنتاج وقود عالي الجودة بأثر بيئي أقل. تسمح العمليات التحفيزية بتحويل البلاستيك إلى وقود سائل مماثل للديزل والبنزين التقليديين. وتساهم التطورات في مجال المحفزات وتكامل العمليات في تحسين كفاءة الطاقة وقابلية التوسع، مما يشجع على اعتمادها على نطاق أوسع في التطبيقات الصناعية والتجارية.

• حسب الاستخدام النهائي

استنادًا إلى الاستخدام النهائي، يُقسّم السوق إلى النفط الخام والهيدروجين والكبريت وأنواع أخرى. وقد استحوذ قطاع النفط الخام على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالطلب المتزايد على الوقود السائل المُستخرج من النفايات البلاستيكية كبديل للبترول التقليدي. ويُستخدم النفط الخام المُنتج من عمليات تحويل البلاستيك إلى وقود بشكل متزايد في قطاعات الطاقة الصناعية والنقل والبتروكيماويات. ويستفيد هذا القطاع من الحوافز الحكومية التي تُشجع مصادر الطاقة المتجددة والبديلة.

من المتوقع أن يشهد قطاع الهيدروجين أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة للطاقة النظيفة وبدائل الوقود منخفضة الانبعاثات. ويُستخدم الهيدروجين المُنتَج من عمليات تحويل البلاستيك إلى وقود في توليد الطاقة، والعمليات الصناعية، وتطبيقات النقل. كما تُسهم التطورات التكنولوجية في طرق التحويل والسياسات الداعمة لطاقة الهيدروجين في تسريع نمو السوق في هذا القطاع.

تحليل إقليمي لسوق تحويل البلاستيك إلى وقود

- هيمنت منطقة آسيا والمحيط الهادئ على سوق تحويل البلاستيك إلى وقود، حيث استحوذت على أكبر حصة من الإيرادات بنسبة 50.75% في عام 2025، مدفوعة بالتصنيع السريع، والتوسع الحضري المتزايد، والطلب المتزايد على الطاقة في دول مثل الصين واليابان والهند.

- تساهم المبادرات الحكومية التي تشجع مشاريع تحويل النفايات إلى طاقة والاستدامة البيئية في تسريع تبني السوق لهذه التقنيات

- علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ كمركز تصنيع لتقنيات تحويل البلاستيك إلى وقود، مما يزيد من القدرة على تحمل التكاليف وإمكانية الوصول إلى الحلول في جميع أنحاء المنطقة.

نظرة معمقة على سوق تحويل البلاستيك إلى وقود في اليابان

من المتوقع أن يشهد سوق تحويل البلاستيك إلى وقود في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل تركيز البلاد على الاستدامة البيئية وكفاءة الطاقة وتبني التقنيات المتقدمة. ويستثمر القطاعان الصناعي والبلدي بشكل متزايد في محطات التحلل الحراري والتحلل التحفيزي لتحويل النفايات البلاستيكية إلى وقود. إضافةً إلى ذلك، يُسهم دمج حلول تحويل البلاستيك إلى وقود مع استراتيجيات الطاقة المتجددة في تعزيز هذا النمو، في حين من المرجح أن يؤدي ارتفاع نسبة كبار السن في اليابان وسياساتها الواعية بترشيد استهلاك الطاقة إلى زيادة الطلب على حلول فعالة وصديقة للبيئة لتحويل النفايات إلى وقود.

نظرة معمقة على سوق تحويل البلاستيك إلى وقود في الصين

استحوذ سوق تحويل البلاستيك إلى وقود في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى سرعة التصنيع والتوسع الحضري وارتفاع معدلات استهلاك البلاستيك. تُعد الصين من أكبر منتجي النفايات البلاستيكية، ويتزايد الإقبال على تقنيات تحويل البلاستيك إلى وقود بين الجهات الحكومية والصناعية والتجارية. وتُشكل المبادرات الحكومية التي تُعزز المدن الذكية وحلول الطاقة المستدامة، إلى جانب وجود مزودي التكنولوجيا المحليين، عوامل رئيسية تدفع نمو السوق في الصين.

نظرة معمقة على سوق تحويل البلاستيك إلى وقود في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعةً بتزايد اعتماد القطاع الصناعي لحلول تحويل النفايات إلى طاقة، والمبادرات الحكومية الداعمة التي تُشجع ممارسات الاقتصاد الدائري. يُولي المستهلكون والقطاعات الصناعية في المنطقة اهتمامًا متزايدًا ببدائل الوقود المستدامة وحلول إدارة النفايات الفعّالة، مما يُعزز الطلب على تقنيات تحويل البلاستيك إلى وقود. ويُعزز هذا الانتشار الواسع النطاق بنية تحتية متطورة لجمع النفايات، ووعيًا متزايدًا بالاستدامة البيئية، واحتياجات صناعية متنامية من الطاقة، مما يجعل تحويل البلاستيك إلى وقود حلاً مفضلاً للتطبيقات البلدية والصناعية على حد سواء.

نظرة معمقة على سوق تحويل البلاستيك إلى وقود في الولايات المتحدة

من المتوقع أن يشهد قطاع تحويل البلاستيك إلى وقود في الولايات المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد إنتاج النفايات البلاستيكية وزيادة الاستثمارات في إنتاج الوقود البديل. وتتبنى الصناعات بنشاط تقنيات التحلل الحراري والتحلل التحفيزي لتحويل البلاستيك غير القابل لإعادة التدوير إلى وقود قابل للاستخدام. كما أن الدعم التنظيمي المتزايد، إلى جانب مبادرات الاستدامة المؤسسية، يدفع نمو السوق بقوة. بالإضافة إلى ذلك، تُسهم الشراكات بين شركات إدارة النفايات ومزودي التكنولوجيا في تحسين الكفاءة التشغيلية وزيادة إنتاج الوقود.

نظرة معمقة على سوق تحويل البلاستيك إلى وقود في أوروبا

من المتوقع أن يشهد سوق تحويل البلاستيك إلى وقود في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي باللوائح البيئية الصارمة والسياسات التي تشجع الطاقة المتجددة وحلول تحويل النفايات إلى طاقة. كما أن التوسع الحضري والصناعي المتزايد يشجعان على تبني تقنيات تحويل البلاستيك إلى وقود. ويجذب هذا التوجه أيضًا أصحاب المصلحة الأوروبيين لما يوفره من فوائد مزدوجة تتمثل في الحد من التلوث البلاستيكي وتوليد أنواع وقود بديلة. وتشهد المنطقة نموًا ملحوظًا في القطاعات البلدية والصناعية والتجارية، حيث يتم دمج محطات تحويل البلاستيك إلى وقود في البنية التحتية الجديدة والقائمة على حد سواء.

نظرة معمقة على سوق تحويل البلاستيك إلى وقود في المملكة المتحدة

من المتوقع أن يشهد سوق تحويل البلاستيك إلى وقود في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بسياسات إدارة النفايات الصارمة والتركيز المتزايد على بدائل الطاقة المستدامة. وتشجع المبادرات الصناعية والبلدية المتزايدة لإدارة النفايات البلاستيكية بكفاءة على تبني حلول تحويل البلاستيك إلى وقود. ومن المتوقع أن يستمر تركيز البلاد القوي على خفض الانبعاثات الكربونية، إلى جانب الاستثمارات في تقنيات التحويل المتقدمة، في دفع عجلة توسع السوق.

نظرة معمقة على سوق تحويل البلاستيك إلى وقود في ألمانيا

من المتوقع أن يشهد سوق تحويل البلاستيك إلى وقود في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اعتماد الصناعة لحلول الوقود البديلة والوعي المتزايد بالاستدامة البيئية. وتساهم البنية التحتية المتطورة في ألمانيا والتزامها بالطاقة المتجددة في تشجيع إنشاء مرافق تحويل البلاستيك إلى وقود. كما يتزايد انتشار دمج هذه التقنيات في العمليات الصناعية والبلدية، مع التركيز الشديد على الامتثال للوائح التنظيمية وخفض الانبعاثات.

حصة سوق تحويل البلاستيك إلى وقود

تتولى شركات راسخة قيادة صناعة تحويل البلاستيك إلى وقود، بما في ذلك:

- شركة فادكس للطاقة (الولايات المتحدة الأمريكية)

- شركة RES Polyflow LLC (الولايات المتحدة الأمريكية)

- شركة غرين إنفيروتك القابضة (كندا)

- أجيليكس (الولايات المتحدة)

- شركة JBI (الولايات المتحدة الأمريكية)

- شركة Envion AG (سويسرا)

- شركة شانغكيو سيهي لمعدات الآلات المحدودة (الصين)

- شركة بيستون (هينان) للآلات المحدودة (الصين)

- شركة تشانغتشو تشيو لتكنولوجيا الطاقة المتجددة المحدودة (الصين)

- شركة سي بي إس تكنولوجيز (الولايات المتحدة)

- بوليسيل (فرنسا)

- شركة كلين للصناعات (كندا)

- رينيولوجي (الولايات المتحدة)

- ريسينرجي (المملكة المتحدة)

- شركة رودرا للحلول البيئية المحدودة (الهند)

- شركة إم كيه للعطور المحدودة (الهند)

- شركة كاساندرا أويل إيه بي (السويد)

- أفانتيوم (هولندا)

آخر التطورات في سوق تحويل البلاستيك إلى وقود

- في يناير 2025، أكملت شركة أجيليكس استحواذها على حصة أقلية في شركة غرين دوت غلوبال، مما عزز قدراتها في مجال توريد المواد الخام ووسع نطاق منصتها لإعادة تدوير البلاستيك في أوروبا. تتيح هذه الخطوة الاستراتيجية لشركة أجيليكس تأمين إمداد ثابت من نفايات البلاستيك لتحويلها إلى وقود ومواد كيميائية، مما يدعم خططها للنمو على المدى الطويل. من المتوقع أن تعزز هذه الشراكة مكانة الشركة التنافسية في السوق الأوروبية، وتحسن كفاءتها التشغيلية، وتشجع على تبني حلول مستدامة لتحويل البلاستيك إلى وقود على نطاق أوسع. إضافةً إلى ذلك، من المرجح أن يُسهم هذا التعاون في تسريع وتيرة الابتكارات في إدارة المواد الخام وتقنيات المعالجة، مما يعود بالنفع على القطاع ككل.

- في ديسمبر 2024، أحرزت شركة "بلاستيك إنرجي" تقدماً في تشغيل منشأة إعادة التدوير المتطورة التابعة لها في هولندا، والتي طُوّرت بالتعاون مع شركة "سابك"، ما يُقرّبها من بدء عملياتها التجارية على نطاق واسع. ستُمكّن هذه المنشأة من تحويل النفايات البلاستيكية إلى وقود ومواد خام عالية الجودة للصناعات الكيميائية، ما يُقلّل الاعتماد على الوقود الأحفوري. يدعم هذا التطوير الاقتصاد الدائري من خلال تحويل المواد البلاستيكية غير القابلة لإعادة التدوير إلى موارد قيّمة. ومن المتوقع أيضاً أن يُتيح فرصاً سوقية جديدة لإعادة تدوير البلاستيك على نطاق صناعي في أوروبا، وأن يُشجّع الاستثمار في تقنيات مستدامة مماثلة. علاوة على ذلك، يُسلّط المشروع الضوء على الأهمية المتزايدة للشراكات بين مُزوّدي التكنولوجيا وشركات الكيماويات الكبرى في توسيع نطاق حلول تحويل البلاستيك إلى وقود.

- في مايو 2024، نجح باحثون في مختبر أميس الوطني في تحويل النفايات البلاستيكية إلى وقود، مُظهرين بذلك نهجًا مبتكرًا وقابلًا للتطوير لتحويل النفايات إلى طاقة. يُبرز هذا الإنجاز أساليب كيميائية وحفزية متقدمة قادرة على تحويل أنواع مختلفة من النفايات البلاستيكية بكفاءة إلى وقود قابل للاستخدام. من شأن هذا الابتكار أن يُسرّع من تبني الصناعة له، من خلال توفير بديل عملي وصديق للبيئة للتخلص التقليدي من النفايات. كما أنه يمتلك القدرة على التأثير في توجهات البحث العالمية في قطاع تحويل البلاستيك إلى وقود، وتعزيز تطوير تقنيات الجيل القادم. إضافةً إلى ذلك، يُعزز هذا الإنجاز دور مؤسسات البحث العامة في دعم حلول الطاقة المستدامة.

- في يناير 2024، أعلنت شركة "أدفانسد هيدروكربون فيولز ليمتد" (AHFL) عن خططها لنشر أول وحدة تجارية لها في المملكة المتحدة، لعرض عملية ثورية لتحويل البلاستيك إلى وقود. ومن المتوقع أن تُقدّم هذه الوحدة عرضًا عمليًا لتقنية الشركة الخاصة وقدرتها على معالجة كميات كبيرة من النفايات البلاستيكية. ومن خلال إنتاج وقود مستدام على نطاق واسع، سيُساهم المشروع في الحد من التلوث البلاستيكي وتعزيز أمن الطاقة الإقليمي. ومن المرجح أن يُشجع هذا المشروع الدعم التنظيمي، ويجذب المزيد من الاستثمارات في تقنيات تحويل البلاستيك إلى وقود، ويُعزز ثقة السوق في التطبيقات الصناعية واسعة النطاق. إضافةً إلى ذلك، يُرسي هذا المشروع سابقةً للمنشآت التجارية المستقبلية في جميع أنحاء أوروبا ومناطق أخرى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.