Global Polyethylene Terephthalate Glycol Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.10 Billion

USD

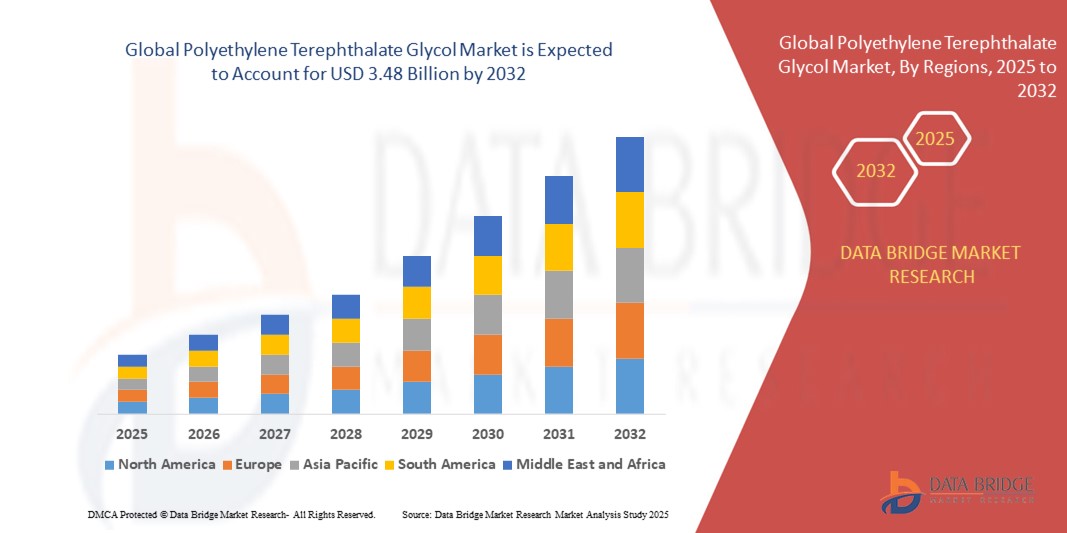

3.48 Billion

2024

2032

USD

2.10 Billion

USD

3.48 Billion

2024

2032

| 2025 –2032 | |

| USD 2.10 Billion | |

| USD 3.48 Billion | |

| % | |

|

تجزئة سوق بولي إيثيلين تيريفثالات جليكول العالمي، حسب نوع المنتج (البثق، والقولبة بالحقن، والنفخ)، والنوع (بولي إيثيلين تيريفثالات غير المتبلور وبولي إيثيلين تيريفثالات شبه البلوري)، والتطبيق (النماذج الأولية، والحاويات/التغليف، والأدوات، والتركيبات، والتجهيزات، والمعدات والآلات، وغيرها)، والعملية (البثق، والقولبة بالحقن، والنفخ)، والاستخدام النهائي (الأغذية والمشروبات، ومستحضرات التجميل، والطب، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق بولي إيثيلين تيريفثالات جليكول

- تم تقييم حجم سوق بولي إيثيلين تيريفثالات جليكول العالمي بنحو 2.10 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.48 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.50٪ خلال الفترة المتوقعة.

- يتم تغذية نمو السوق إلى حد كبير بالطلب المتزايد على المواد المتينة وخفيفة الوزن والفعالة من حيث التكلفة في صناعات التعبئة والتغليف والسيارات والسلع الاستهلاكية

- إن الاستخدام المتزايد لـ PETG في تطبيقات الطباعة ثلاثية الأبعاد، نظرًا لمرونته ووضوحه الفائقين، يساهم بشكل أكبر في توسيع السوق

تحليل سوق بولي إيثيلين تيريفثالات جليكول

- يشهد السوق نموًا قويًا بفضل التقدم في تقنيات التصنيع والشعبية المتزايدة لـ PETG في قطاعات الأجهزة الطبية والإلكترونيات والبناء

- يركز المصنعون الرئيسيون على ابتكارات المنتجات وتوسيع القدرات لتلبية الطلب المتزايد في الاقتصادات الناشئة، وهو ما من المتوقع أن يعزز توقعات السوق بشكل أكبر في السنوات القادمة.

- سيطرت أمريكا الشمالية على سوق PETG بأكبر حصة إيرادات بلغت 39.5٪ في عام 2024، مدفوعة بالطلب المتزايد على البلاستيك المتين وخفيف الوزن والقابل لإعادة التدوير في قطاعات التعبئة والتغليف والرعاية الصحية والصناعة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق البولي إيثيلين تيريفثالات جليكول العالمي ، مدفوعًا بالتوسع الحضري المتزايد، ونمو قطاعات التصنيع في الصين واليابان وكوريا الجنوبية، والوعي المتزايد بالمواد المستدامة وعالية الأداء عبر الصناعات.

- حقق قطاع الدرجات المبثوقة أكبر حصة من الإيرادات في عام ٢٠٢٤ بفضل شفافيته الفائقة، وسهولة تشكيله بالحرارة، وملاءمته لإنتاج صفائح كبيرة تُستخدم في تطبيقات التغليف والعرض. ويُفضل هذا النوع لتوازنه بين المتانة والوضوح وسهولة المعالجة في الإنتاج بكميات كبيرة.

نطاق التقرير وتقسيم سوق بولي إيثيلين تيريفثالات جليكول

|

صفات |

رؤى رئيسية حول سوق بولي إيثيلين تيريفثالات جليكول |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق بولي إيثيلين تيريفثالات جليكول

تزايد استخدام مادة PETG في حلول التعبئة والتغليف المستدامة

• يُعزز التركيز المتزايد على المواد الصديقة للبيئة الطلب على مادة PETG في قطاع التعبئة والتغليف، وخاصةً في قطاعات الأغذية والمشروبات والأدوية. وتُعد مادة PETG، بفضل قابليتها لإعادة التدوير ومتانتها وتأثيرها البيئي المنخفض، بديلاً مُفضلاً للبلاستيك التقليدي، حيث تسعى الصناعات إلى حلول صديقة للبيئة.

• مع تزايد اللوائح المتعلقة بالبلاستيك الذي يُستخدم مرة واحدة وتفضيل المستهلك للتغليف المستدام، يعمل مصنعو PETG على تطوير مواد تغليف مبتكرة وخفيفة الوزن وقابلة لإعادة التدوير لتحقيق الأهداف البيئية مع الحفاظ على سلامة المنتج وجاذبيته على الرف.

• إن النمو السريع للتجارة الإلكترونية وتغير عادات المستهلكين يعززان بشكل أكبر اعتماد التغليف القائم على مادة PETG، مما يوفر حماية محسنة للمنتج مع تقليل استهلاك المواد وتحسين كفاءة التكلفة عبر سلسلة التوريد

• على سبيل المثال، في عام 2023، تحولت العديد من شركات المشروبات في أوروبا إلى زجاجات PETG ذات المحتوى المعاد تدويره الأعلى، مما يضمن الامتثال لمتطلبات الاستدامة في الاتحاد الأوروبي مع الحفاظ على معايير سلامة المنتج ومتانته وعمر التخزين.

• في حين تكتسب مادة PETG أرضية في مجال التعبئة والتغليف المستدام، فإن البحث والتطوير المستمر وتحسين التكلفة يظلان عنصرين أساسيين لتوسيع تطبيقاتها عبر مختلف الصناعات، خاصة وأن المستخدمين النهائيين يطلبون مواد صديقة للبيئة وعالية الأداء.

ديناميكيات سوق بولي إيثيلين تيريفثالات جليكول

سائق

تزايد الطلب على PETG في الطباعة ثلاثية الأبعاد والتطبيقات الطبية

يُعزز تطور تقنيات التصنيع الإضافي استخدام خيوط PETG في الطباعة ثلاثية الأبعاد بفضل متانتها ومقاومتها الكيميائية وسهولة معالجتها. تتميز خيوط PETG بمتانة أفضل من PLA ومرونة أكبر من ABS، مما يجعلها مناسبة جدًا للنماذج الأولية والأجزاء الوظيفية في صناعات السيارات والفضاء والسلع الاستهلاكية.

في قطاع الرعاية الصحية، يُستخدم PETG على نطاق واسع في تصنيع مكونات الأجهزة الطبية، وواقيات الوجه، والتغليف، نظرًا لامتثاله لمعايير السلامة والتوافق الحيوي. وقد ازداد الطلب عليه بشكل كبير خلال جائحة كوفيد-19، حيث استُخدمت صفائح PETG على نطاق واسع في صناعة الحواجز الواقية، وأجزاء أجهزة التنفس الصناعي، ومعدات التشخيص حول العالم.

• تُعزز الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية وتقنيات التصنيع الرقمي الطلب على مادة PETG في قطاعات متعددة. شفافية هذه المادة وقابليتها للتعقيم ومتانتها تجعلها مثاليةً لكلٍّ من المنتجات الطبية التي تُستخدم لمرة واحدة ومكونات المعدات طويلة الأمد.

• على سبيل المثال، في عام 2022، تبنى العديد من مصنعي الأجهزة الطبية في أمريكا الشمالية مادة PETG لإنتاج صواني أدوات جراحية قابلة للتعقيم ومتينة، وأغلفة تشخيصية، ومعدات حماية، مما أدى إلى تعزيز نمو السوق وتحسين موثوقية المنتج في عمليات الرعاية الصحية.

• مع ارتفاع الطلب، سيكون الابتكار المستمر في أساليب الإنتاج الفعالة من حيث التكلفة، مثل عمليات البثق المتقدمة وإمكانية إعادة التدوير المحسنة، ضروريًا للحفاظ على القدرة التنافسية في السوق وتلبية الحاجة المتزايدة إلى حلول PETG عالية الجودة على مستوى العالم.

ضبط النفس/التحدي

تقلب أسعار المواد الخام وضعف البنية التحتية لإعادة التدوير

يعتمد إنتاج PETG بشكل كبير على مواد خام مثل حمض التريفثاليك النقي (PTA) وأحادي إيثيلين جلايكول (MEG). يؤثر تقلب أسعار النفط الخام بشكل مباشر على هذه المواد الخام، مما يؤدي إلى تقلبات في تكاليف إنتاج PETG، وانخفاض هوامش الربحية، وعدم اليقين في عقود التوريد طويلة الأجل.

• لا تزال عملية إعادة تدوير مادة PETG تشكل تحديًا بسبب نقص أنظمة التجميع والفرز المتقدمة في العديد من المناطق، مما يحد من توريد مواد PETG المعاد تدويرها عالية الجودة للاستخدام الصناعي والتعبئة والتغليف ومبادرات التصنيع الصديقة للبيئة في جميع الاقتصادات الكبرى

في الاقتصادات الناشئة، يُعيق غياب البنية التحتية المُنظّمة لإعادة التدوير وضعف الوعي بفصل البلاستيك مبادرات الاقتصاد الدائري في صناعة البولي إيثيلين تيريفثالات (PETG). وهذا يُحدّ من استخدام البولي إيثيلين تيريفثالات المُعاد تدويره في التطبيقات عالية القيمة، مما يُؤدي إلى زيادة الاعتماد على المواد الخام الخام.

• على سبيل المثال، في عام 2023، أبلغت شركات التعبئة والتغليف في جنوب شرق آسيا عن تأخيرات في اعتماد PETG المعاد تدويره بسبب عدم اتساق إمدادات المواد الخام، وعدم كفاية مرافق إدارة النفايات، وغياب بروتوكولات إعادة التدوير القياسية، مما أدى إلى إبطاء أهداف الاستدامة الإقليمية.

• إن معالجة فجوات البنية التحتية لإعادة التدوير، والاستثمار في تقنيات إعادة التدوير الكيميائية، وتقديم حوافز مدعومة من الحكومة سيكون أمرًا بالغ الأهمية للحد من تقلب المواد الخام، ودعم أهداف الاقتصاد الدائري، وضمان الاستدامة طويلة الأجل عبر تطبيقات PETG على مستوى العالم.

نطاق سوق بولي إيثيلين تيريفثالات جليكول

يتم تقسيم السوق على أساس نوع المنتج والنوع والتطبيق والعملية والاستخدام النهائي.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق PETG إلى فئات: البثق، والقولبة بالحقن، والنفخ. وقد حقق قطاع البثق أكبر حصة من الإيرادات في عام ٢٠٢٤ بفضل شفافيته الفائقة، وسهولة تشكيله بالحرارة، وملاءمته لإنتاج صفائح كبيرة تُستخدم في تطبيقات التغليف والعرض. ويُفضّل هذا النوع لتوازنه بين المتانة والوضوح وسهولة المعالجة في الإنتاج بكميات كبيرة.

من المتوقع أن يشهد قطاع قوالب الحقن أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على المكونات الدقيقة والأشكال الهندسية المعقدة في السلع الاستهلاكية والأجهزة الطبية والقطع الصناعية. تُمكّن هذه الدرجة المصنّعين من ابتكار أشكال معقدة بجودة ثابتة، مما يُقلل من هدر المواد ووقت المعالجة.

- حسب النوع

يُقسّم سوق PETG، حسب نوعه، إلى PETG غير متبلور وPETG شبه بلوري. وقد هيمن قطاع PETG غير المتبلور على السوق في عام 2024 بفضل خصائصه البصرية الممتازة، وسهولة تشكيله بالحرارة، وملاءمته للتطبيقات التي تتطلب شفافية عالية ومقاومة للصدمات، مثل الحواجز الواقية والتغليف الطبي.

من المتوقع أن يشهد قطاع PETG شبه البلوري أسرع معدل نمو في الفترة من 2025 إلى 2032 بسبب مقاومته الكيميائية المحسنة وقوته الميكانيكية المحسنة، مما يجعله مفضلًا بشكل متزايد للتطبيقات الصناعية والهيكلية الصعبة التي تتطلب المتانة ومقاومة الحرارة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق PETG إلى نماذج أولية، وحاويات/تغليف، وأدوات، وقوالب، وتركيبات، ومعدات وآلات، وغيرها. وقد شكّل قطاع الحاويات/التغليف أكبر حصة من الإيرادات في عام ٢٠٢٤، مدفوعًا بنمو قطاعات الأغذية والمشروبات والأدوية التي تتطلب حلول تغليف آمنة وشفافة وفعالة من حيث التكلفة وذات متانة عالية.

ومن المتوقع أن يشهد قطاع النماذج الأولية أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالتبني السريع لتقنيات الطباعة ثلاثية الأبعاد والحاجة إلى مواد عالية الجودة وسهلة المعالجة في تصميم المنتجات واختبارها وتطويرها عبر صناعات السيارات والفضاء والإلكترونيات.

- حسب العملية

بناءً على العملية، يُقسّم سوق PETG إلى: المبثوق، والمقولب بالحقن، والمقولب بالنفخ. وقد هيمنت عملية المبثوق على السوق في عام ٢٠٢٤ نظرًا لملاءمتها لإنتاج الصفائح والأفلام والمقاطع المستمرة، والتي تُستخدم على نطاق واسع في صناعات التعبئة والتغليف واللافتات والبناء.

ومن المتوقع أن تشهد عملية النفخ أسرع معدل نمو في الفترة من 2025 إلى 2032 مع ارتفاع الطلب على الحاويات والزجاجات خفيفة الوزن والمتينة والفعالة من حيث التكلفة، وخاصة في قطاعات الأغذية والمشروبات والعناية الشخصية.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق PETG إلى قطاعات الأغذية والمشروبات، ومستحضرات التجميل، والمنتجات الطبية، وغيرها. وقد استحوذ قطاع الأغذية والمشروبات على الحصة الأكبر في عام ٢٠٢٤، ويعزى ذلك إلى تزايد الطلب على حلول التغليف الشفافة والقابلة لإعادة التدوير والآمنة، والتي تلبي المعايير التنظيمية الصارمة وتلبي تفضيلات المستهلكين فيما يتعلق برؤية المنتج.

ومن المتوقع أن يشهد القطاع الطبي أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، والطلب المتزايد على المواد المتوافقة حيوياً، والاستخدام الواسع النطاق لـ PETG في مكونات الأجهزة الطبية، والحواجز الواقية، والتعبئة والتغليف الصيدلاني.

تحليل إقليمي لسوق بولي إيثيلين تيريفثالات جلايكول

• سيطرت أمريكا الشمالية على سوق PETG بأكبر حصة إيرادات بلغت 39.5% في عام 2024، مدفوعة بالطلب المتزايد على البلاستيك المتين وخفيف الوزن والقابل لإعادة التدوير في قطاعات التعبئة والتغليف والرعاية الصحية والصناعة.

• إن التركيز في المنطقة على الاستدامة، إلى جانب اعتماد تقنيات التصنيع المتقدمة مثل الطباعة ثلاثية الأبعاد، يدعم استهلاكًا كبيرًا لمادة PETG في الصناعات النهائية.

• علاوة على ذلك، يساهم الوعي المتزايد بشأن المواد الصديقة للبيئة والمبادرات الحكومية التي تشجع على استخدام البلاستيك القابل لإعادة التدوير في تعزيز الحضور القوي للمنطقة في السوق.

نظرة ثاقبة على سوق PETG في الولايات المتحدة

استحوذ سوق PETG الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، بفضل صناعة التعبئة والتغليف الراسخة في البلاد والاعتماد السريع على تقنيات التصنيع الإضافي. ويساهم الطلب المتزايد على PETG في التطبيقات الطبية، وتغليف الأغذية والمشروبات، وتصنيع السلع الاستهلاكية في تعزيز نمو السوق. كما أن الاستثمارات في البحث والتطوير لتطوير منتجات PETG عالية الأداء ذات قابلية إعادة تدوير وكفاءة معالجة مُحسّنة تُعزز آفاق السوق الأمريكية.

نظرة عامة على سوق PETG في أوروبا

من المتوقع أن يشهد سوق PETG الأوروبي أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بلوائح الاتحاد الأوروبي الصارمة التي تُشجع على استخدام البلاستيك المستدام والقابل لإعادة التدوير. ويُسهم الطلب المتزايد على PETG في تغليف المستهلكين، وأجهزة الرعاية الصحية، ومواد الطباعة ثلاثية الأبعاد في تسريع تبنيه إقليميًا. علاوة على ذلك، يُعزز تركيز المنطقة على مبادرات الاقتصاد الدائري، إلى جانب الابتكار في مجال البلاستيك الحيوي والتغليف الصديق للبيئة، استهلاك PETG في العديد من القطاعات.

نظرة ثاقبة على سوق PETG في المملكة المتحدة

من المتوقع أن يشهد سوق PETG في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على مواد التغليف القابلة لإعادة التدوير والبلاستيك الطبي. ويدعم نمو التجارة الإلكترونية، إلى جانب زيادة الاستثمارات في البنية التحتية للرعاية الصحية وتقنيات الطباعة ثلاثية الأبعاد، استهلاك PETG. علاوة على ذلك، يُعزز تفضيل المستهلكين لحلول التغليف المستدامة آفاق نمو السوق على المدى الطويل في المملكة المتحدة.

نظرة عامة على سوق PETG في ألمانيا

من المتوقع أن يشهد سوق PETG في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بقاعدة التصنيع القوية في البلاد والتركيز على البلاستيك عالي الأداء والقابل لإعادة التدوير. ونظرًا لكون ألمانيا مركزًا للتقنيات الهندسية والطبية المتقدمة، يتزايد استخدام PETG في الأجهزة الطبية ومكونات السيارات والتطبيقات الصناعية. ويعزز تركيز البلاد على ممارسات التصنيع الصديقة للبيئة اعتماد PETG في مختلف القطاعات.

نظرة عامة على سوق PETG في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق PETG في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتصنيع السريع، وتوسع صناعات التعبئة والتغليف، وتنامي استثمارات الرعاية الصحية في دول مثل الصين واليابان والهند. إضافةً إلى ذلك، يُسهم الاستخدام المتزايد لـ PETG في الطباعة ثلاثية الأبعاد وتصنيع السلع الاستهلاكية، إلى جانب السياسات الحكومية التي تُشجع على استخدام المواد المستدامة، في تسريع نمو السوق الإقليمية.

نظرة عامة على سوق PETG في اليابان

من المتوقع أن يشهد سوق PETG في اليابان أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتطور قطاع التصنيع في البلاد والابتكار التكنولوجي في قطاعي التعبئة والتغليف والصناعات الطبية. إن قوة PETG العالية وشفافيتها ومقاومتها الكيميائية تجعلها مادة مفضلة في الأجهزة الطبية والإلكترونيات الاستهلاكية وتغليف المواد الغذائية. علاوة على ذلك، فإن تركيز اليابان على الاستدامة والتصنيع الدقيق يعزز اعتماد PETG في مختلف التطبيقات الصناعية.

نظرة عامة على سوق PETG في الصين

استحوذ سوق PETG الصيني على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بتوسع قطاع التعبئة والتغليف في البلاد، والتوسع الحضري السريع، وقدرات التصنيع الفعالة من حيث التكلفة. وتبرز الصين كمركز رئيسي لإنتاج واستهلاك PETG، مع تزايد الطلب عليه من تطبيقات الأغذية والمشروبات، والطب، والصناعة. علاوة على ذلك، من المتوقع أن تعزز المبادرات الحكومية التي تشجع على استخدام البلاستيك القابل لإعادة التدوير والتصنيع الذكي حضور الصين في سوق PETG.

حصة سوق بولي إيثيلين تيريفثالات جليكول

إن صناعة بولي إيثيلين تيريفثالات جليكول يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إيستمان للكيماويات (الولايات المتحدة)

- كلاريانت (سويسرا)

- شركة SK (كوريا الجنوبية)

- SM Kunststofftechnologie GmbH (النمسا)

- منتجات ذات طبيعة جيدة (الولايات المتحدة)

- شركة بريفيرد بلاستيكس المحدودة (الولايات المتحدة)

- الشروط والأحكام العامة للمبيعات (بلجيكا)

- شركة شاندونغ شينغه لتطوير البلاستيك المحدودة (الصين)

- شركة سيلانيز (الولايات المتحدة)

- شركة دايسل (اليابان)

أحدث التطورات في سوق بولي إيثيلين تيريفثالات جليكول العالمي

- في نوفمبر 2021، عززت شركة SK Chemicals قدرتها التصنيعية بنسبة 25% باستثمار في CHDM، وهي مادة خام رئيسية لإنتاج البولي إيثيلين المشترك. وفي الوقت نفسه، بدأت الشركة الإنتاج بكميات كبيرة لمنتج ECOTRIA CR في منشأتها في أولسان. يحتوي منتج ECOTRIA CR على مكونات بولي إيثيلين تيريفثالات جليكول (PETG) المشتقة من نفايات بلاستيكية مُجددة كيميائيًا، بما يتماشى مع التزام SK Chemicals بالممارسات المستدامة ومبادرة الاقتصاد الدائري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.