Global Polyisoprene Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.66 Billion

USD

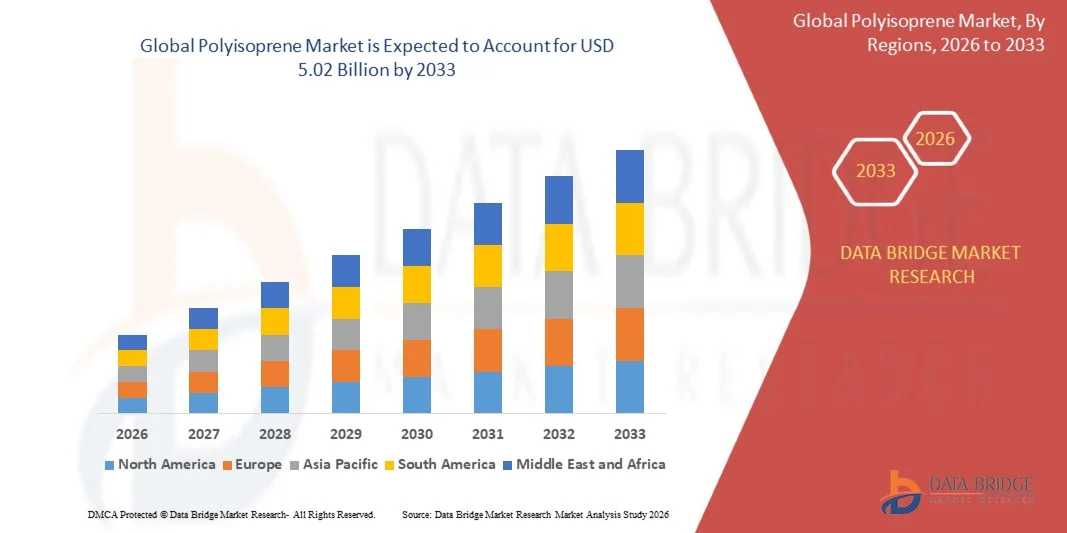

5.02 Billion

2025

2033

USD

2.66 Billion

USD

5.02 Billion

2025

2033

| 2026 –2033 | |

| USD 2.66 Billion | |

| USD 5.02 Billion | |

| % | |

|

تقسيم سوق البولي إيزوبرين العالمي، حسب النوع (البولي إيزوبرين الاصطناعي والبولي إيزوبرين الطبيعي)، وعملية البلمرة (بلمرة المحلول وبلمرة المستحلب)، والدرجة (البولي إيزوبرين عالي السيس، والبولي إيزوبرين منخفض السيس، والبولي إيزوبرين منخفض السيس جدًا)، والتطبيق (القفازات الطبية، والواقيات الذكرية، والبالونات الطبية، والقسطرات، والمواد اللاصقة)، والاستخدام النهائي (الطبي، والسلع الاستهلاكية، والصناعي) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق البولي إيزوبرين

- بلغت قيمة سوق البولي إيزوبرين العالمي 2.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.02 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.25% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على المنتجات الطبية ومنتجات الرعاية الصحية، بما في ذلك القفازات والقسطرات، حيث يوفر البولي إيزوبرين مرونة فائقة وخصائص مضادة للحساسية وراحة مقارنة بالمطاط الطبيعي.

- كما أن تزايد استخدامات البولي إيزوبرين في صناعات السيارات والمواد اللاصقة والأحذية يساهم في زيادة الطلب، حيث يوفر البولي إيزوبرين المرونة والمتانة ومقاومة التآكل.

تحليل سوق البولي إيزوبرين

- يتميز السوق بالتطورات التكنولوجية في عمليات إنتاج البولي إيزوبرين، بما في ذلك الطرق الاصطناعية والحيوية، مما يعزز جودة المنتج وقابليته للتوسع.

- إن تزايد الإقبال على استخدام البولي إيزوبرين في مختلف الصناعات، إلى جانب اللوائح الحكومية الداعمة بشأن معايير السلامة والأداء للأجهزة الطبية، يعزز النمو المطرد في سوق البولي إيزوبرين العالمي.

- هيمنت أوروبا على سوق البولي إيزوبرين، محققةً أعلى حصة من الإيرادات بنسبة 51.4% في عام 2025، مدفوعةً بشكل أساسي بالتوسع في قطاعي الرعاية الصحية والسلع الاستهلاكية. ويساهم تزايد استخدام الأجهزة والقفازات الطبية المصنوعة من البولي إيزوبرين، إلى جانب الوعي المتزايد بأهمية المواد الصديقة للبيئة والمستدامة، في تعزيز الطلب.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق البولي إيزوبرين العالمي ، مدفوعة بالتوسع الحضري السريع، وتوسع قاعدة التصنيع، وزيادة الدخل المتاح، وارتفاع الطلب على القفازات الطبية والمواد اللاصقة والمطاط الصناعي.

- استحوذ قطاع البولي إيزوبرين الاصطناعي على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بجودته المتسقة وخصائصه المُحكمة وانتشاره الواسع في التطبيقات الطبية والصناعية. يُفضل استخدام البولي إيزوبرين الاصطناعي في التطبيقات عالية الأداء نظرًا لبنيته الجزيئية المتجانسة وخصائصه الميكانيكية الموثوقة. كما أنه يتميز بمقاومة كيميائية فائقة، وسهولة في التصنيع، ومتانة طويلة الأمد مقارنةً بالأنواع الطبيعية. ويتزايد اعتماد المصنّعين على البولي إيزوبرين الاصطناعي لتلبية المتطلبات التنظيمية الصارمة في قطاعي الرعاية الصحية والمنتجات الاستهلاكية.

نطاق التقرير وتجزئة سوق البولي إيزوبرين

|

صفات |

رؤى رئيسية حول سوق البولي إيزوبرين |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق البولي إيزوبرين

"تزايد الطلب في التطبيقات الطبية والصناعية"

• يُساهم التركيز المتزايد على المنتجات الطبية والرعاية الصحية في تشكيل سوق البولي إيزوبرين بشكلٍ كبير، حيث يُفضل المستهلكون والمصنّعون بشكلٍ متزايد استخدام البولي إيزوبرين الصناعي والطبيعي في صناعة القفازات والقسطرات وغيرها من الأجهزة الطبية. وتُعزز مرونة البولي إيزوبرين الممتازة وتوافقه الحيوي وراحته من انتشاره في القطاعات الطبية والسيارات والصناعية، مما يُشجع المصنّعين على الابتكار من خلال تطوير أنواع ذات أداء أعلى وتركيبات جديدة.

• أدى تزايد استخدام البولي إيزوبرين في تطبيقات السيارات والصناعة إلى تسريع الطلب عليه في صناعة موانع التسرب والحشيات والمواد اللاصقة. كما أن التطور المتسارع للبنية التحتية، وإنتاج المركبات، والأتمتة الصناعية، تدفع المصنّعين إلى إعطاء الأولوية للمواد التي توفر المتانة والمرونة والفعالية من حيث التكلفة. وقد أدى ذلك أيضًا إلى تعاون بين الموردين والمصنّعين لتعزيز المزايا الوظيفية والأدائية.

تؤثر المعايير التنظيمية والاعتبارات البيئية على اختيار المواد، حيث يركز المصنعون على البولي إيزوبرين الاصطناعي الذي يفي بمتطلبات الجودة والسلامة الصارمة. تساعد هذه العوامل العلامات التجارية على تمييز منتجاتها في الأسواق التنافسية والحفاظ على الامتثال، مع توجيه البحث والتطوير نحو حلول أكثر استدامة وعالية الأداء.

على سبيل المثال، في عام 2024، وسّعت شركتا توب غلوف في ماليزيا وأنسيل في الولايات المتحدة طاقاتهما الإنتاجية لتلبية الطلب العالمي المتزايد على قفازات البولي إيزوبرين الطبية. وجاءت هذه التوسعات استجابةً لزيادة متطلبات الرعاية الصحية والتطبيقات الصناعية، مع توزيع المنتجات في الأسواق الطبية والصناعية والاستهلاكية. وقد عززت هذه الخطوات من حضور الشركتين في السوق، وضمنت إمدادًا موثوقًا به للتطبيقات الحيوية.

• مع تزايد الطلب على البولي إيزوبرين، يعتمد التوسع المستدام للسوق على الإنتاج الفعال من حيث التكلفة، والتصنيع القابل للتوسع، والابتكار المستمر. ويركز المصنعون على تحسين جودة المواد، وكفاءة سلسلة التوريد، والاستدامة البيئية للحفاظ على الميزة التنافسية وتلبية المتطلبات المتطورة لمختلف الصناعات المستخدمة.

ديناميكيات سوق البولي إيزوبرين

السائق

"الطلب المتزايد في التطبيقات الطبية والصناعية"

• يُعدّ تزايد الطلب على المنتجات الطبية، مثل القفازات والقسطرات والأدوات الجراحية، محركًا رئيسيًا لسوق البولي إيزوبرين. ويستثمر المصنّعون بشكل متزايد في البولي إيزوبرين الاصطناعي عالي الجودة لتلبية معايير الرعاية الصحية الصارمة وضمان سلامة المرضى، مع التوسع في تطبيقات جديدة في القطاعين الصناعي والسيارات.

• يساهم التوسع في استخدامات البولي إيزوبرين في قطاعات السيارات والمواد اللاصقة والسلع الاستهلاكية في تعزيز نمو السوق. فمرونته ومقاومته الكيميائية ومتانته تجعله مادةً مفضلةً لصناعة الأختام والحشيات والمكونات المصبوبة. كما أن تزايد استخدامه في القطاعات الصناعية الناشئة يعزز هذا التوجه.

• يُسهم ابتكار المواد والتعاون بين الموردين والمصنعين في تعزيز استخدام المنتجات المصنوعة من البولي إيزوبرين. وتدعم هذه الجهود التركيز المتزايد على الجودة والأداء والامتثال التنظيمي، مما يشجع على الإنتاج المستدام ويعزز ثقة السوق بشكل عام.

فعلى سبيل المثال، في عام 2023، أفادت شركتا بريدجستون في اليابان وتوب غلوف في ماليزيا بزيادة استخدام البولي إيزوبرين في المنتجات الصناعية والرعاية الصحية. وجاء ذلك نتيجةً لارتفاع الطلب العالمي على التطبيقات الطبية والسيارات، مما أدى إلى زيادة الطلبات المتكررة، وتمييز المنتجات، وضمان موثوقية التوريد.

على الرغم من أن ارتفاع الطلب في القطاعين الطبي والصناعي يدعم النمو، إلا أن التوسع في استخدام هذه التقنيات يعتمد على توافر المواد الخام، وتحسين التكاليف، وتقنيات الإنتاج القابلة للتطوير. وسيكون الاستثمار في المصادر المستدامة والتصنيع المتقدم والبحث والتطوير أمراً بالغ الأهمية لتلبية الطلب العالمي والحفاظ على ريادة السوق.

ضبط النفس/التحدي

"ارتفاع تكلفة الإنتاج وتقلبات أسعار المواد الخام"

• لا تزال التكلفة المرتفعة نسبيًا لمادة البولي إيزوبرين، مقارنةً بالمواد المطاطية الأخرى، تشكل تحديًا رئيسيًا، مما يحد من اعتمادها بين المصنّعين الذين يولون أهمية كبيرة للسعر. وتساهم طرق التصنيع والمعالجة المعقدة في ارتفاع الأسعار، مما يؤثر على انتشارها في الأسواق الناشئة. كما أن ارتفاع تكاليف الإنتاج يمنع المصنّعين الصغار من توسيع نطاق عملياتهم، مما يجعل من الصعب عليهم منافسة البدائل الأقل تكلفة في الصناعات التي تعتمد على خفض التكاليف.

• قد يؤثر تذبذب توافر المواد الخام الطبيعية والاصطناعية سلبًا على استقرار التكاليف وموثوقية الإمدادات. وقد يؤدي محدودية الوصول إلى المواد الخام عالية الجودة إلى إبطاء الإنتاج وتقييد توسع السوق. إضافةً إلى ذلك، يمكن للعوامل الجيوسياسية، وتقلبات المناخ، والقيود التجارية أن تُفاقم نقص المواد الخام، مما يخلق حالة من عدم اليقين في التخطيط طويل الأجل للمصنعين والموردين.

يؤثر الوعي بالسوق والمعرفة التقنية أيضًا على تبني المنتج، لا سيما في المناطق النامية حيث تظهر تطبيقات متخصصة. ويحد الفهم المحدود للمزايا الوظيفية من استخدامه في بعض القطاعات الصناعية. غالبًا ما يؤدي هذا النقص في المعرفة إلى تباطؤ دمج البولي إيزوبرين في التطبيقات المبتكرة، مما يؤخر نمو السوق المحتمل ويقلل من فرص قطاعات المنتجات المتميزة.

على سبيل المثال، في عام 2024، أبلغت بعض شركات تصنيع القفازات في جنوب شرق آسيا عن تباطؤ في استخدام الطاقة الإنتاجية نتيجة لنقص المواد الخام وارتفاع تكاليف الإنتاج، مما أثر على شفافية سلسلة التوريد وكفاءتها. كما أدت هذه الاضطرابات إلى زيادة فترات التسليم وارتفاع النفقات التشغيلية، مما أثر على التسعير والقدرة التنافسية. ولذلك، اضطرت الشركات إلى تطبيق ممارسات التوريد الاستراتيجي وإدارة المخزون للتخفيف من هذه التحديات.

• يتطلب التغلب على هذه التحديات استثمارًا في الإنتاج الفعال من حيث التكلفة، ومصادر المواد الخام، والبحث والتطوير لإنتاج درجات ذات أداء أعلى. وسيكون تعزيز شبكات سلسلة التوريد ونشر الوعي التقني أمرًا أساسيًا لضمان استدامة النمو طويل الأجل في سوق البولي إيزوبرين العالمي. إضافةً إلى ذلك، يمكن أن يُسهم التعاون مع موردي المواد الخام، واعتماد مواد خام بديلة، وتحسين العمليات في خفض التكاليف، وتحقيق استقرار الإمدادات، وتحسين جودة المنتج في مختلف التطبيقات.

نطاق سوق البولي إيزوبرين

يتم تقسيم السوق على أساس النوع، وعملية البلمرة، والدرجة، والتطبيق، والاستخدام النهائي.

• حسب النوع

يُقسّم سوق البولي إيزوبرين، بحسب نوعه، إلى بولي إيزوبرين صناعي وبولي إيزوبرين طبيعي. وقد استحوذ البولي إيزوبرين الصناعي على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بجودته الثابتة وخصائصه المُتحكّم بها وانتشاره الواسع في التطبيقات الطبية والصناعية. يُفضّل استخدام البولي إيزوبرين الصناعي في التطبيقات عالية الأداء نظرًا لبنيته الجزيئية المتجانسة وخصائصه الميكانيكية الموثوقة. كما أنه يتميز بمقاومة كيميائية فائقة، وسهولة في التصنيع، ومتانة طويلة الأمد مقارنةً بالأنواع الطبيعية. ويتزايد اعتماد المصنّعين على البولي إيزوبرين الصناعي لتلبية المتطلبات التنظيمية الصارمة في قطاعي الرعاية الصحية والمنتجات الاستهلاكية.

من المتوقع أن يشهد قطاع البولي إيزوبرين الطبيعي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على المطاطات الصديقة للبيئة والمصنوعة من مصادر حيوية. ويحظى البولي إيزوبرين الطبيعي بشعبية واسعة في التطبيقات الطبية والاستهلاكية نظرًا لتوافقه الحيوي ومرونته وأصله المتجدد. كما أن تزايد الوعي بأهمية المواد المستدامة وتفضيل البدائل النباتية يعزز من انتشاره. إضافةً إلى ذلك، يكتسب البولي إيزوبرين الطبيعي رواجًا في المنتجات الصناعية المتميزة التي تتطلب أداءً عاليًا ومرونة فائقة.

• عن طريق عملية البلمرة

استنادًا إلى عملية البلمرة، ينقسم السوق إلى بلمرة المحلول وبلمرة المستحلب. هيمنت بلمرة المحلول على السوق في عام 2025 لقدرتها على إنتاج بولي إيزوبرين عالي النقاء بوزن جزيئي مضبوط، ما يجعلها مناسبة للمنتجات الطبية. كما أنها مفضلة في التطبيقات التي تتطلب خصائص ميكانيكية دقيقة، مثل القفازات والواقيات الذكرية والقسطرات. ويستفيد هذا القطاع من خبرة صناعية واسعة وسلاسل إمداد راسخة. ويساهم الابتكار المستمر في تقنيات بلمرة المحلول في تحسين أداء المنتجات.

من المتوقع أن تشهد عملية بلمرة المستحلبات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل فعاليتها من حيث التكلفة، وقابليتها للتوسع، وملاءمتها للتطبيقات الصناعية المختلفة، مثل المواد اللاصقة، ومنتجات المطاط، والطلاءات. تتيح بلمرة المستحلبات إنتاج كميات كبيرة، وقابلية التكيف مع متطلبات الاستخدام النهائي المتنوعة. ويُعزى تزايد استخدامها إلى الطلب المتزايد على البولي إيزوبرين في قطاعات السيارات، والبناء، والسلع الاستهلاكية. علاوة على ذلك، تُسهم التطورات في تكنولوجيا المستحلبات في إنتاج درجات نقاء أعلى لتطبيقات متخصصة.

• حسب الصف

يُقسّم السوق، بناءً على درجة الجودة، إلى بولي إيزوبرين عالي السيس، وبولي إيزوبرين منخفض السيس، وبولي إيزوبرين منخفض السيس جدًا. استحوذ بولي إيزوبرين عالي السيس على الحصة الأكبر في عام 2025 نظرًا لمرونته وقوته ومتانته الفائقة، مما يجعله مثاليًا للقفازات الطبية والواقيات الذكرية والمكونات الدقيقة. تُعدّ قوة الشد العالية والمتانة ومقاومة الإجهاد الممتازة فيه عوامل حاسمة للتطبيقات التي تتطلب أداءً عاليًا. كما يُمكّن بولي إيزوبرين عالي السيس المصنّعين من تلبية معايير السلامة والجودة الصارمة في مجال الرعاية الصحية.

من المتوقع أن تشهد قطاعات البولي إيزوبرين منخفضة السيس ومنخفضة السيس جدًا نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدفوعةً بتطبيقاتها المتخصصة في المواد اللاصقة والبالونات وغيرها من المنتجات الصناعية التي تتطلب خصائص ميكانيكية مُخصصة. توفر هذه الأنواع صلابةً فريدة، ومقاومةً كيميائيةً عالية، ومزايا في التصنيع. ويُساهم الطلب المتزايد من قطاعات صناعية متخصصة ومنتجات استهلاكية في دفع عجلة النمو. كما تُمكّن القدرة على تخصيص محتوى السيس المصنّعين من هندسة البولي إيزوبرين لتلبية متطلبات الأداء الخاصة بالاستخدام النهائي.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق البولي إيزوبرين إلى قفازات طبية، وواقيات ذكرية، وبالونات طبية، وقسطرات، ومواد لاصقة. استحوذ قطاع القفازات الطبية على الحصة السوقية الأكبر في عام 2025، مدفوعًا بتزايد الوعي الصحي، ولوائح النظافة الصارمة، وزيادة الطلب على القفازات التي تُستعمل لمرة واحدة في المستشفيات والعيادات. وقد ساهمت جائحة كوفيد-19 في تسريع الطلب على القفازات عالية الجودة، مما أدى إلى نمو مستدام في السوق. كما تُسهم الابتكارات في قفازات البولي إيزوبرين، مثل الأنواع الخالية من البودرة والمضادة للحساسية، في زيادة الإقبال عليها.

من المتوقع أن يشهد قطاع الواقيات الذكرية والمواد اللاصقة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدعومًا بارتفاع وعي المستهلكين، وتوسع الاستخدام الصناعي، وزيادة متطلبات السلامة والأداء. وتكتسب البالونات والقسطرات الطبية رواجًا متزايدًا نظرًا لدورها المحوري في الجراحات طفيفة التوغل وإجراءات القلب والأوعية الدموية. كما يستفيد السوق من توسع صناعات الأدوية والأجهزة الطبية عالميًا. ويساهم التطوير المستمر للمنتجات والتركيز على الجودة العالية في تعزيز استخدامها في مختلف التطبيقات.

• حسب الاستخدام النهائي

استنادًا إلى الاستخدام النهائي، يُقسّم السوق إلى قطاعات طبية، واستهلاكية، وصناعية. وقد هيمن القطاع الطبي على السوق في عام 2025 نظرًا للاستخدام الواسع النطاق لمادة البولي إيزوبرين في القفازات والقسطرات وغيرها من منتجات الرعاية الصحية. وتُعدّ متطلبات سلامة المرضى المتزايدة، واللوائح الصحية الصارمة، والوعي المتزايد بالنظافة، من أهم عوامل النمو. كما يستفيد هذا القطاع من التطورات التكنولوجية في الأجهزة الطبية التي تتطلب استخدام مواد مطاطية عالية الأداء.

من المتوقع أن يشهد قطاعا السلع الاستهلاكية والصناعية أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الطلب على المعدات الرياضية والمواد اللاصقة وغيرها من التطبيقات المتخصصة للمطاط الصناعي. كما يُسهم نمو قطاعات السيارات والإلكترونيات والبناء في تعزيز تبني هذه التقنية في الصناعة. ويُعزز توسع نطاق المنتجات الاستهلاكية عالية الأداء والتطبيقات المبتكرة في المواد اللاصقة والطلاءات نمو السوق. ومن المرجح أن يُسهم التركيز المتزايد على الاستدامة والمواد المتجددة في السلع الاستهلاكية في زيادة استخدام البولي إيزوبرين.

تحليل إقليمي لسوق البولي إيزوبرين

- هيمنت أوروبا على سوق البولي إيزوبرين، محققةً أعلى حصة من الإيرادات بنسبة 51.4% في عام 2025، مدفوعةً بشكل أساسي بالتوسع في قطاعي الرعاية الصحية والسلع الاستهلاكية. ويساهم تزايد استخدام الأجهزة والقفازات الطبية المصنوعة من البولي إيزوبرين، إلى جانب الوعي المتزايد بأهمية المواد الصديقة للبيئة والمستدامة، في تعزيز الطلب.

- تساهم البنية التحتية الصناعية القوية والتقدم التكنولوجي ودعم الحكومة لتصنيع منتجات الرعاية الصحية في زيادة توسع السوق في المنطقة.

نظرة عامة على سوق البولي إيزوبرين في ألمانيا

هيمنت ألمانيا على سوق البولي إيزوبرين في أوروبا محققةً أعلى حصة من الإيرادات في عام 2025، مدفوعةً بتزايد الوعي بالمنتجات الطبية والصناعية عالية الجودة. ويتزايد استخدام البولي إيزوبرين في البالونات الطبية والقسطرات والسلع الاستهلاكية نظرًا لمرونته الفائقة وتوافقه الحيوي. كما أن تركيز ألمانيا على الابتكار، وبنيتها التحتية المتطورة للرعاية الصحية، وقدراتها التصنيعية الصناعية، تدعم توسع السوق.

نظرة عامة على سوق البولي إيزوبرين في المملكة المتحدة

من المتوقع أن يشهد سوق البولي إيزوبرين في المملكة المتحدة نموًا قويًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على القفازات الطبية والمواد اللاصقة عالية الأداء. كما أن ازدياد انتشار الأمراض المزمنة والعمليات الجراحية يُعزز الاستهلاك في قطاع الرعاية الصحية. بالإضافة إلى ذلك، تُساهم مبادرات البحث والتطوير المتنامية، إلى جانب التركيز على البولي إيزوبرين الاصطناعي للتطبيقات الصناعية، في تحفيز نمو السوق.

نظرة عامة على سوق البولي إيزوبرين في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية نموًا قويًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على القفازات الطبية والمواد اللاصقة والتطبيقات الصناعية. يدعم قطاعا السيارات والرعاية الصحية القويان في المنطقة، إلى جانب البنية التحتية التصنيعية المتطورة، الاستهلاك المستمر لكل من البولي إيزوبرين الاصطناعي والطبيعي. كما أن وجود صناعات راسخة في قطاعي الرعاية الصحية والسيارات، بالإضافة إلى تزايد الوعي بالمنتجات المصنوعة من اللاتكس، يشجع نمو السوق. وتدعم الدخول المرتفعة المتاحة، والقدرات التصنيعية المتقدمة، والبنية التحتية القوية للبحث والتطوير، اعتماد البولي إيزوبرين الاصطناعي والطبيعي في قطاعات متعددة.

نظرة عامة على سوق البولي إيزوبرين في الولايات المتحدة

استحوذ سوق البولي إيزوبرين في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بتزايد استخدام القفازات الطبية والواقيات الذكرية والقسطرات في قطاع الرعاية الصحية. ويُعزى هذا الطلب المتزايد إلى ارتفاع مستوى الوعي بجودة المنتج وسلامته والامتثال للوائح إدارة الغذاء والدواء الأمريكية الصارمة. علاوة على ذلك، يُسهم الإقبال المتزايد على البولي إيزوبرين الصناعي في التطبيقات الصناعية، نظرًا لمرونته ومتانته العالية، في دفع نمو السوق.

نظرة عامة على سوق البولي إيزوبرين في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق البولي إيزوبرين في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على القفازات الطبية والمواد اللاصقة والواقيات الذكرية في دول مثل الصين والهند واليابان. ويساهم التوسع الحضري السريع، وتطوير البنية التحتية للرعاية الصحية، وارتفاع الدخل المتاح في تعزيز الإقبال على هذه المنتجات. علاوة على ذلك، فإن بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع لمنتجات البولي إيزوبرين يُحسّن من القدرة على تحمل التكاليف وسهولة الوصول إليها، مما يُعزز استهلاكها على نطاق واسع في التطبيقات الطبية والاستهلاكية والصناعية.

نظرة عامة على سوق البولي إيزوبرين في اليابان

من المتوقع أن يشهد سوق البولي إيزوبرين في اليابان نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، وذلك بفضل معايير الرعاية الصحية العالية، والتطورات التكنولوجية، وتزايد استخدام البولي إيزوبرين الاصطناعي في الأجهزة الطبية. كما أن ارتفاع نسبة كبار السن وزيادة الوعي بأهمية سلامة المنتجات يدفعان الطلب على القفازات الطبية والقسطرات والبالونات. ويساهم دمج البولي إيزوبرين في التطبيقات الاستهلاكية والصناعية في توسيع السوق.

نظرة عامة على سوق البولي إيزوبرين في الصين

استحوذ سوق البولي إيزوبرين في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تزايد الطلب في قطاعات الرعاية الصحية والسلع الاستهلاكية والصناعية. ويُعدّ التوسع الحضري السريع، ونمو الطبقة المتوسطة، والمبادرات الحكومية الداعمة لتصنيع الأجهزة الطبية من العوامل الرئيسية المحركة لهذا النمو. إضافةً إلى ذلك، يضمن موقع الصين كمركز تصنيع رئيسي للبولي إيزوبرين، سواءً كان صناعيًا أو طبيعيًا، إمدادًا موثوقًا وحلولًا فعّالة من حيث التكلفة، مما يدعم نمو السوق على المدى الطويل.

حصة سوق البولي إيزوبرين

تتولى شركات راسخة قيادة صناعة البولي إيزوبرين بشكل أساسي، بما في ذلك:

- براسكيم (البرازيل)

- شركة جوديير للإطارات والمطاط (الولايات المتحدة الأمريكية)

- سيبور (روسيا)

- شركة فاينتك للصناعات المحدودة (الهند)

- شركة زيون (اليابان)

- شركة نينغبو جينهاي تشينجوانج للكيماويات (الصين)

- شركة هايهانغ للصناعات المحدودة (الصين)

- شركة فورتريك بي تي إي المحدودة (سنغافورة)

- شركة شيفرون فيليبس للكيماويات (الولايات المتحدة الأمريكية)

- شركة بريدجستون (اليابان)

- ميشلان (فرنسا)

- شركة كونتيننتال إيه جي (ألمانيا)

- شركة سوميتومو للصناعات المطاطية المحدودة (اليابان)

- سينوبك (الصين)

- داو (الولايات المتحدة)

آخر التطورات في سوق البولي إيزوبرين العالمي

- في أكتوبر 2023، دخلت شركة جوديير للإطارات والمطاط في شراكة استراتيجية مع شركة فيسوليس لإنتاج مادة الإيزوبرين الحيوية من خلال إعادة تدوير الكتلة الحيوية غير الصالحة للأكل والنفايات الزراعية. تستفيد هذه المبادرة من تقنية فيسوليس المبتكرة لتحويل المواد الخام الليغنوسليلوزية إلى إيزوبرين عالي الجودة، مما يدعم التصنيع المستدام. من المتوقع أن يساهم هذا التعاون في تقليل الاعتماد على المواد الخام المشتقة من البترول، وتعزيز محفظة منتجات جوديير الصديقة للبيئة، ودفع عجلة النمو في سوق البولي إيزوبرين العالمي من خلال التوافق مع توجهات الاستدامة.

- في أبريل 2023، بدأت شركة كوراراي المحدودة عمليات توسعة مصنعها الجديد في تايلاند، والمتخصص في إنتاج منتجات الإيزوبرين. صُمم المصنع لتلبية الطلب المتزايد على المواد المتقدمة، بما في ذلك راتنج البولي أميد المقاوم للحرارة PA9T (جينستار)، ومطاط الستايرين المهدرج HSBC (سيبتون)، ومشتق الإيزوبوتيلين MPD. تُعزز هذه التوسعة قدرة كوراراي الإنتاجية، وتضمن إمدادًا موثوقًا به من المطاطات عالية الأداء، وتُمكّن الشركة من الاستحواذ على حصة أكبر من سوق البولي إيزوبرين العالمي في ظل تزايد تطبيقاته الصناعية والاستهلاكية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.