Global Practice Management Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.52 Billion

USD

19.07 Billion

2024

2032

USD

11.52 Billion

USD

19.07 Billion

2024

2032

| 2025 –2032 | |

| USD 11.52 Billion | |

| USD 19.07 Billion | |

| % | |

|

تجزئة سوق أنظمة إدارة الممارسات العالمية، حسب نوع المنتج (متكامل ومستقل)، والمكون (برمجيات وخدمات)، وطريقة التسليم (عبر الإنترنت، والسحابة، والتطبيق المحلي)، والمستخدمين النهائيين (المستشفيات، ومكاتب الأطباء، ودافعي تكاليف الرعاية الصحية، والصيدليات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة إدارة الممارسات

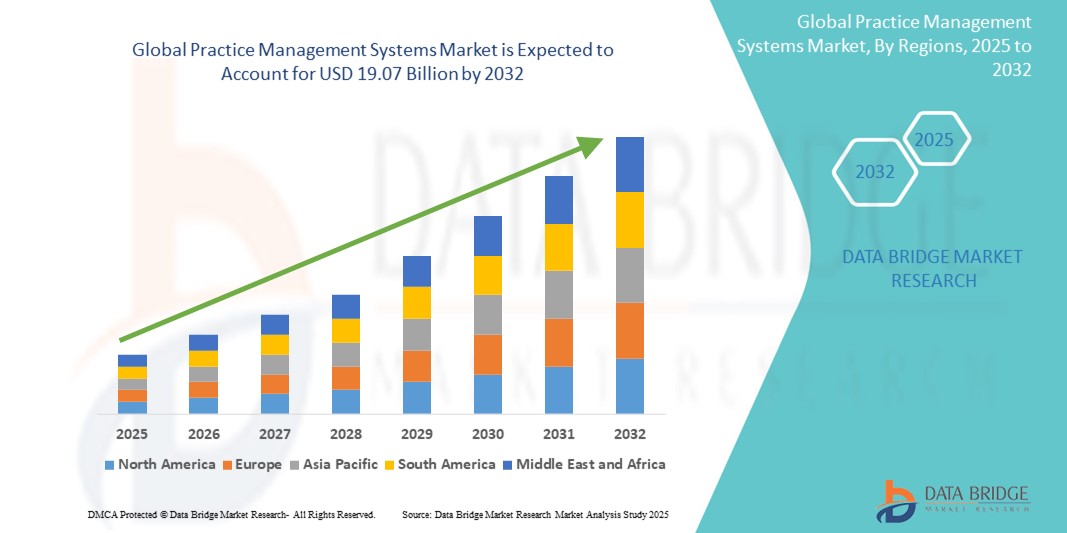

- تم تقييم حجم سوق أنظمة إدارة الممارسة العالمية بـ 11.52 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 19.07 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.50٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى الحاجة المتزايدة لإدارة رعاية صحية فعّالة، إلى جانب تزايد اعتماد السجلات الصحية الإلكترونية (EHR) وغيرها من الحلول الرقمية في مجال الرعاية الصحية. وهذا يؤدي إلى زيادة الرقمنة وتبسيط سير العمل في الممارسات الطبية.

- علاوة على ذلك، فإن الطلب المتزايد على الحلول المتكاملة التي تجمع بين الوظائف الإدارية والسريرية والمالية، إلى جانب التطورات التكنولوجية مثل المنصات المستندة إلى السحابة وتكامل الذكاء الاصطناعي، يعمل على ترسيخ أنظمة إدارة الممارسة باعتبارها الحل الحديث لتحسين عمليات الرعاية الصحية.

تحليل سوق أنظمة إدارة الممارسات

- تُعد أنظمة إدارة الممارسات (PMS) من المكونات الحيوية لعمليات الرعاية الصحية الحديثة، حيث تُقدم حلولاً إلكترونية لإدارة المهام الإدارية والمالية اليومية. وتُعدّ هذه الأنظمة أساسية لتعزيز الكفاءة، وتحسين رعاية المرضى، وضمان الامتثال للوائح التنظيمية في مختلف مرافق الرعاية الصحية.

- إن الطلب المتزايد على أنظمة إدارة الممارسة مدفوع في المقام الأول بالرقمنة الواسعة النطاق للرعاية الصحية، والتركيز المتزايد على خفض تكاليف الرعاية الصحية، والاعتماد المتزايد على السجلات الصحية الإلكترونية (EHRs)، والتفضيل المتزايد للحلول المتكاملة والآلية لإدارة بيانات المرضى والمواعيد والفواتير.

- تهيمن أمريكا الشمالية على سوق أنظمة إدارة الممارسات بأكبر حصة إيرادات بنسبة 47.1٪ في عام 2024، والتي تتميز بالتبني المبكر لحلول تكنولوجيا المعلومات للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي للاعبين الرئيسيين في الصناعة

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أنظمة إدارة الممارسات خلال فترة التوقعات بسبب زيادة رقمنة الرعاية الصحية وارتفاع الدخول المتاحة والمبادرات الحكومية المتنامية لتحسين البنية التحتية للرعاية الصحية وتبني حلول الصحة الرقمية في الاقتصادات الناشئة.

- يهيمن القطاع المتكامل على سوق أنظمة إدارة الممارسة بحصة سوقية تبلغ 74.5% في عام 2024، مدفوعًا بالمزايا الشاملة التي يقدمها، بما في ذلك التواصل المبسط بين المريض ومقدم الخدمة، والفواتير الطبية الفعالة، والتكامل السلس مع السجلات الصحية الإلكترونية، والوصفات الطبية الإلكترونية، ووحدات إشراك المرضى.

تقرير نطاق وتقسيم سوق أنظمة إدارة الممارسة

|

صفات |

رؤى السوق الرئيسية لأنظمة إدارة الممارسات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أنظمة إدارة الممارسات

"تعزيز الكفاءة من خلال الذكاء الاصطناعي والأتمتة"

- من الاتجاهات المهمة والمتسارعة في سوق أنظمة إدارة الممارسات العالمية التكامل المتزايد للذكاء الاصطناعي والأتمتة لتبسيط سير العمل الإداري والسريري. يُعزز هذا التكامل بين التقنيات الكفاءة التشغيلية ويُحسّن رعاية المرضى بشكل كبير.

- على سبيل المثال، يمكن لأنظمة إدارة العيادات المدعومة بالذكاء الاصطناعي أتمتة جدولة المواعيد، وإرسال التذكيرات، وإدارة إعادة الجدولة، وحتى معالجة عمليات الإلغاء دون تدخل بشري. هذا لا يقلل العبء الإداري فحسب، بل يقلل أيضًا من حالات عدم الحضور ويحسّن توافر الأطباء. وبالمثل، يمكن الاستفادة من الذكاء الاصطناعي في أتمتة معالجة الفواتير والمطالبات، وتحديد أخطاء الترميز، وضمان دقة التقديم، مما يؤدي إلى سداد أسرع للمدفوعات وتحسين إدارة دورة الإيرادات.

- يُتيح تكامل الذكاء الاصطناعي ميزاتٍ أخرى، مثل تعلم أنماط المرضى للتنبؤ باحتمالية عدم الحضور، وتوفير تواصل استباقي، وتوفير رؤىً أكثر ذكاءً حول أداء العيادات. على سبيل المثال، يُمكن للحلول المُعتمدة على الذكاء الاصطناعي تحليل كميات هائلة من بيانات المرضى لإنشاء خطط علاج وتوصيات مُخصصة، مع تعزيز دقة وكفاءة توثيق السجلات الصحية الإلكترونية (EHR) من خلال تحويل الكلام إلى نص، واقتراحات الذكاء الاصطناعي للملاحظات السريرية. كما تظهر إمكانيات التحكم الصوتي، مما يُتيح لمُختصي الرعاية الصحية إملاء الملاحظات أو الوصول إلى المعلومات دون استخدام اليدين، مما يُتيح لهم التركيز بشكل أكبر على تفاعلهم مع المرضى.

- يُسهّل التكامل السلس لأنظمة إدارة الممارسات مع الذكاء الاصطناعي ومنصات تكنولوجيا المعلومات الصحية الأوسع نطاقًا التحكم المركزي في مختلف جوانب عمليات الممارسة. من خلال واجهة واحدة، يُمكن للمستخدمين إدارة البيانات الديموغرافية للمرضى، والمواعيد، والفواتير، والوثائق السريرية، وحتى التكامل مع حلول الرعاية الصحية عن بُعد، مما يُتيح تجربة تقديم رعاية صحية موحدة وآلية.

- هذا التوجه نحو أنظمة إدارة ممارسات أكثر ذكاءً وبديهية وترابطًا يُعيد صياغة توقعات إدارة الرعاية الصحية جذريًا. ونتيجةً لذلك، تُطوّر الشركات حلولًا مُدعّمة بالذكاء الاصطناعي بميزات مثل التحليلات التنبؤية لتخصيص الموارد وأدوات مُخصصة لإشراك المرضى.

- يتزايد الطلب على أنظمة إدارة الممارسة التي توفر تكاملاً سلسًا بين الذكاء الاصطناعي والأتمتة بسرعة في مختلف إعدادات الرعاية الصحية، حيث يعطي مقدمو الخدمات الأولوية بشكل متزايد للكفاءة وخفض التكاليف والوظائف الرقمية الشاملة لتقديم رعاية عالية الجودة للمرضى

ديناميكيات سوق أنظمة إدارة الممارسات

سائق

"الحاجة المتزايدة بسبب زيادة الأعباء الإدارية والرقمنة في الرعاية الصحية"

- إن العبء الإداري المتزايد على مقدمي الرعاية الصحية، إلى جانب الرقمنة المتسارعة لصناعة الرعاية الصحية، يشكلان محركًا مهمًا للطلب المتزايد على أنظمة إدارة الممارسة.

- على سبيل المثال، تواجه مؤسسات الرعاية الصحية ضغوطًا متزايدة لإدارة عمليات الفوترة المعقدة، ومطالبات التأمين، وجدولة المواعيد، وتواصل المرضى بكفاءة. في أغسطس 2023، أعلنت HCA Healthcare وGoogle Cloud عن اتفاقية شراكة لاستخدام تقنية الذكاء الاصطناعي التوليدي في المستشفيات، مما يُشير إلى توجه نحو الاستفادة من التكنولوجيا لتبسيط العمليات. ومن المتوقع أن تُسهم هذه الاستراتيجيات التي تتبناها الشركات الرئيسية وأنظمة الرعاية الصحية في نمو قطاع أنظمة إدارة الممارسات خلال الفترة المتوقعة.

- مع سعي مقدمي الرعاية الصحية إلى تقليل التكاليف التشغيلية وتقليل الأخطاء وتحسين الكفاءة الشاملة، توفر أنظمة إدارة الممارسة ميزات متقدمة مثل تذكير المواعيد التلقائية وتقديم المطالبات الإلكترونية وإدارة دورة الإيرادات الشاملة، مما يوفر ترقية مقنعة على الأنظمة اليدوية أو المتباينة.

- وعلاوة على ذلك، فإن التبني المتزايد للسجلات الصحية الإلكترونية والرغبة في إنشاء أنظمة بيئية متكاملة للرعاية الصحية يجعل أنظمة إدارة الممارسة جزءًا لا يتجزأ من هذه الأنظمة، مما يوفر تكاملاً سلسًا مع السجلات الصحية الإلكترونية والوصفات الطبية الإلكترونية ومنصات إشراك المرضى.

- تُعدّ سهولة سير العمل المُبسّطة، وأدوات إشراك المرضى المُحسّنة، والقدرة على إدارة مختلف المهام الإدارية والمالية عبر منصة واحدة متكاملة، عوامل رئيسية تُحفّز اعتماد أنظمة إدارة الممارسات في المستشفيات وعيادات الأطباء وغيرها من مرافق الرعاية الصحية. كما يُسهم التوجه نحو الحلول السحابية والتوافر المتزايد لخيارات أنظمة إدارة الممارسات سهلة الاستخدام في نمو السوق.

ضبط النفس/التحدي

"المخاوف بشأن أمن البيانات والتوافق والتكاليف الأولية المرتفعة"

- تُشكّل المخاوف المتعلقة بثغرات الأمن السيبراني في أنظمة تكنولوجيا المعلومات في قطاع الرعاية الصحية، بما في ذلك أنظمة إدارة الممارسات، تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لأن هذه الأنظمة تتعامل مع بيانات المرضى شديدة الحساسية (ePHI)، فإنها تُعدّ أهدافًا رئيسية للهجمات الإلكترونية مثل برامج الفدية والتصيد الاحتيالي واختراق البيانات، مما يُثير قلق مقدمي الرعاية الصحية والمرضى بشأن الخصوصية والامتثال.

- على سبيل المثال، أدت التقارير البارزة عن الاختراقات في مؤسسات الرعاية الصحية، مثل هجوم 2024 على Change Healthcare، إلى تردد بعض مقدمي الخدمات في تبني الحلول الرقمية المترابطة بشكل كامل. وتُعد معالجة هذه المخاوف المتعلقة بالأمن السيبراني من خلال التشفير القوي وبروتوكولات المصادقة الآمنة وتحديثات البرامج الدورية والتدريب الشامل للموظفين أمرًا بالغ الأهمية لبناء الثقة. وتستثمر الشركات بشكل متزايد في ميزات الأمان المتقدمة وشهادات الامتثال لطمأنة المشترين المحتملين.

- بالإضافة إلى ذلك، يكمن تحدٍّ كبير في قابلية التشغيل البيني - أي قدرة أنظمة تكنولوجيا المعلومات الصحية المختلفة على تبادل البيانات وتفسيرها بسلاسة. في حين أن أنظمة إدارة الممارسات مصممة للتكامل مع السجلات الصحية الإلكترونية (EHRs) وغيرها من المنصات، إلا أن تحقيق قابلية تشغيل بيني حقيقية قد يكون معقدًا بسبب اختلاف معايير البيانات والأنظمة القديمة والواجهات الخاصة. قد يؤدي هذا إلى تجزئة البيانات، وانعدام الكفاءة، وإعاقة الرؤية الشاملة لرعاية المرضى.

- علاوة على ذلك، قد تُشكّل التكلفة الأولية المرتفعة نسبيًا لتطبيق وتخصيص أنظمة إدارة الممارسات المتقدمة عائقًا أمام تبنيها من قِبل الممارسات الأصغر حجمًا أو ذات الميزانيات المحدودة. في حين أن الحلول السحابية قد جعلت بعض الخيارات أكثر سهولة، إلا أن الميزات المتميزة، والتخصيص الشامل، والصيانة والتدريب والدعم المستمرين، لا تزال تُمثّل استثمارًا كبيرًا.

- في حين تزداد الأسعار تنافسيةً تدريجيًا، لا يزال السعر المرتفع المُتصوَّر لحلول تكنولوجيا المعلومات الشاملة للرعاية الصحية يعيق انتشارها، خاصةً بالنسبة للممارسات التي لا تُدرك فورًا عائد الاستثمار طويل الأجل أو التي تُحجم عن تعطيل سير العمل الحالي. يُعدّ التغلب على هذه التحديات من خلال تعزيز تدابير الأمن السيبراني، وتوحيد معايير التشغيل البيني على مستوى القطاع، والدعم الشامل للموردين، وتطوير خيارات أنظمة إدارة الأداء (PMS) بأسعار معقولة وقابلة للتوسع، أمرًا بالغ الأهمية لاستدامة نمو السوق.

نطاق سوق أنظمة إدارة الممارسات

يتم تقسيم السوق على أساس نوع المنتج والمكون وطريقة التسليم والمستخدمين النهائيين.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق أنظمة إدارة الممارسات العالمية إلى أنظمة متكاملة وأنظمة مستقلة. وقد استحوذ القطاع المتكامل على أكبر حصة سوقية بنسبة 74.5% في عام 2024، بفضل مزاياه الشاملة، بما في ذلك تبسيط إدارة المرضى، وتحسين الإنتاجية، والتكامل السلس لأنظمة السجلات الصحية الإلكترونية، والوصفات الطبية الإلكترونية، وإشراك المرضى، والفوترة. ويتزايد اعتماد مقدمي الرعاية الصحية على هذه الحلول الشاملة لمركزية البيانات وتعزيز الكفاءة التشغيلية الإجمالية.

من المتوقع أن يشهد قطاع الأنظمة المستقلة نموًا ملحوظًا خلال فترة التوقعات، بفضل المرونة التي توفرها، لا سيما للعيادات الصغيرة التي قد تركز في البداية على المهام الإدارية والفوترة، مثل جدولة المواعيد. تتيح هذه الأنظمة للأطباء مزيدًا من الحرية في الوصول إلى جوانب محددة من الممارسة وإدارة الأعمال.

- حسب المكون

بناءً على مكونات السوق، يُقسّم السوق إلى برمجيات وخدمات. وقد شكّل قطاع البرمجيات أكبر حصة من الإيرادات في عام ٢٠٢٤، ويعود ذلك أساسًا إلى تزايد اعتماد الحلول الرقمية لتحسين الوظائف السريرية والإدارية. وتُعدّ حلول البرمجيات أساسية لتسهيل جدولة مواعيد المرضى، والفوترة، والترميز، وحفظ السجلات، وهي أمور أساسية لإدارة العيادات بكفاءة. كما تُسهم التحديثات المستمرة للمنتجات وواجهات المستخدم سهلة الاستخدام في تعزيز هيمنتها.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، نظرًا لحاجة مؤسسات الرعاية الصحية إلى دعم مستمر لتطبيق أنظمة إدارة ممارساتها وتدريبها وصيانتها وتخصيصها. ويؤدي تعقيد هذه الأنظمة والحاجة إلى خبرات متخصصة إلى زيادة الطلب على الخدمات المهنية.

- حسب طريقة التسليم

بناءً على طريقة التسليم، يُقسّم السوق إلى خدمات قائمة على الويب، وخدمات سحابية، وخدمات محلية. وقد استحوذ قطاع الخدمات السحابية على أكبر حصة سوقية في عام ٢٠٢٤، بفضل سهولة الوصول إلى البيانات عبر الويب، وأتمتة المهام الطبية اليومية، وانخفاض الاستثمار الأولي، وزيادة قابلية التوسع، وانخفاض تكاليف تكنولوجيا المعلومات، وميزات أمان البيانات والامتثال المُحسّنة التي تُقدمها شركات سحابية مرموقة. تُتيح الحلول السحابية الوصول عن بُعد، وهو أمر بالغ الأهمية لفرق الرعاية الصحية الحديثة والموزعة، وتكامل الرعاية الصحية عن بُعد.

من المتوقع أن يشهد قطاع الخدمات المحلية أسرع نمو، نظرًا لارتفاع تكاليفه الأولية للأجهزة والبرامج، ومحدودية إمكانية الوصول عن بُعد، والحاجة إلى إدارة تقنية معلومات داخلية للتحديثات والصيانة. ومع ذلك، لا يزال هذا القطاع يحظى بأهمية لدى المؤسسات التي تتطلب متطلبات صارمة لتوطين البيانات، أو تلك التي تفضل التحكم الكامل في بنيتها التحتية.

- حسب المستخدم النهائي

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات طبية، وجهات دفع تكاليف الرعاية الصحية، وصيدليات، وغيرها. استحوذت المستشفيات على الحصة الأكبر من السوق في عام ٢٠٢٤، إذ تتطلب هذه المؤسسات حلولاً شاملة لإدارة أعداد المرضى الكبيرة، وعمليات الفوترة المعقدة، والجدولة المعقدة عبر أقسام ومقدمي خدمات متعددين. يُسهّل نظام إدارة المواعيد (PMS) في المستشفيات التخطيط والتأكيد على المواعيد بكفاءة، ويُبسّط سير العمل الإداري العام.

من المتوقع أن يكون قطاع عيادات الأطباء الأسرع نموًا خلال فترة التوقعات. ويُعزى هذا النمو إلى تزايد عدد الأطباء الذين يؤسسون عيادات مستقلة، والحاجة المتزايدة إلى المساعدة في إدارة التغيير، والإدارة الفعالة لدورة الإيرادات، وتطبيق هياكل تنظيمية واضحة المعالم داخل عياداتهم الطبية لتعزيز الإنتاجية والعمليات.

تحليل إقليمي لسوق أنظمة إدارة الممارسات

- تهيمن أمريكا الشمالية على سوق أنظمة إدارة الممارسات بأكبر حصة إيرادات بنسبة 47.1٪ في عام 2024، مدفوعة بالتبني المبكر لحلول تكنولوجيا المعلومات في مجال الرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي للاعبين الرئيسيين في الصناعة

- يقدر المستهلكون ومقدمو الرعاية الصحية في المنطقة بشكل كبير الكفاءة والرعاية المحسنة للمرضى والتكامل السلس الذي توفره أنظمة إدارة الممارسة مع حلول الصحة الرقمية الأخرى مثل السجلات الصحية الإلكترونية ومنصات الصحة عن بعد.

- ويتم دعم هذا التبني الواسع النطاق من خلال المبادرات الحكومية المواتية، مثل برامج حوافز السجلات الصحية الإلكترونية التي تقدمها Medicaid و Medicare، وقوى عاملة في مجال الرعاية الصحية متقدمة من الناحية التكنولوجية، والتفضيل المتزايد لسير العمل الإداري والسريري المبسط.

نظرة ثاقبة على سوق أنظمة إدارة الممارسات في الولايات المتحدة

استحوذ سوق أنظمة إدارة الممارسات في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 76.2% في عام 2024، مدفوعًا بالتوسع السريع لحلول تكنولوجيا المعلومات المتكاملة للرعاية الصحية، والتوجه المتزايد نحو التحول الرقمي في هذا المجال. ويولي مقدمو الرعاية الصحية أولوية متزايدة لتعزيز الكفاءة التشغيلية ورعاية المرضى من خلال أنظمة ذكية ومؤتمتة. ويعزز الإقبال المتزايد على أنظمة إدارة الممارسات السحابية، إلى جانب الطلب القوي على الحلول المتكاملة مع السجلات الصحية الإلكترونية، والرعاية الصحية عن بُعد، والميزات المدعومة بالذكاء الاصطناعي، نمو قطاع أنظمة إدارة الممارسات. علاوة على ذلك، يُسهم التركيز المتزايد على الرعاية القائمة على القيمة، والمبادرات الحكومية التي تُشجع على تبني الصحة الرقمية، بشكل كبير في توسع السوق.

نظرة عامة على سوق أنظمة إدارة الممارسات في أوروبا

من المتوقع أن يشهد سوق أنظمة إدارة الممارسات في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا في المقام الأول بالحاجة المتزايدة إلى إدارة رعاية صحية فعّالة، ولوائح صارمة لحماية خصوصية البيانات (مثل اللائحة العامة لحماية البيانات)، والاعتماد المتزايد على السجلات الصحية الإلكترونية في جميع أنحاء المنطقة. ويعزز تزايد رقمنة الرعاية الصحية، إلى جانب الطلب على الحلول المتكاملة، اعتماد أنظمة إدارة الممارسات. كما ينجذب مقدمو الرعاية الصحية الأوروبيون إلى مزايا هذه الأنظمة من حيث تخفيف العبء الإداري وتحسين نتائج المرضى. وتشهد المنطقة نموًا ملحوظًا في مختلف مرافق الرعاية الصحية، مع دمج أنظمة إدارة الممارسات في المؤسسات الصحية العامة والخاصة.

نظرة عامة على سوق أنظمة إدارة الممارسات في المملكة المتحدة

من المتوقع أن ينمو سوق أنظمة إدارة الممارسات في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالتوجه المتصاعد نحو رقمنة الرعاية الصحية والرغبة في زيادة الكفاءة وخفض التكاليف. إضافةً إلى ذلك، فإن التعقيد المتزايد للوائح الرعاية الصحية والحاجة إلى تبادل سلس للبيانات يشجع المستشفيات والعيادات الطبية على اختيار حلول أنظمة إدارة الممارسات المتكاملة. ومن المتوقع أن يواصل تبني المملكة المتحدة للحلول السحابية، إلى جانب تركيزها القوي على تحسين مسارات المرضى ونتائجهم، تحفيز نمو السوق.

نظرة عامة على سوق أنظمة إدارة الممارسات في ألمانيا

من المتوقع أن يشهد سوق أنظمة إدارة الممارسات في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بحلول الصحة الرقمية والطلب على أنظمة فعّالة ومتطورة تقنيًا. تُعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على أمن البيانات وخصوصية المرضى، اعتماد أنظمة إدارة الممارسات، لا سيما في المستشفيات الكبيرة ومراكز الرعاية الخارجية. كما يزداد انتشار دمج أنظمة إدارة الممارسات مع السجلات الصحية الإلكترونية وغيرها من أنظمة تكنولوجيا المعلومات في قطاع الرعاية الصحية، مع تفضيل كبير للحلول الآمنة والمتوافقة مع المتطلبات التنظيمية والمتعلقة بالخصوصية، بما يتماشى مع توقعات المستهلكين المحليين.

نظرة عامة على سوق أنظمة إدارة الممارسات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة إدارة الممارسات في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الإنفاق على الرعاية الصحية، وارتفاع الدخل المتاح، والتقدم التكنولوجي السريع في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو الرعاية الصحية الرقمية، بدعم من المبادرات الحكومية التي تشجع الصحة الإلكترونية والتغطية الصحية الشاملة، في تعزيز تبني أنظمة إدارة الممارسات. علاوة على ذلك، ومع استمرار دول منطقة آسيا والمحيط الهادئ في الاستثمار في تحديث بنيتها التحتية للرعاية الصحية، تتوسع إمكانية الحصول على أنظمة إدارة الممارسات بتكلفة معقولة لتشمل مجموعة أوسع من مقدمي الرعاية الصحية.

نظرة عامة على سوق أنظمة إدارة الممارسات في اليابان

يشهد سوق أنظمة إدارة الممارسات في اليابان زخمًا متزايدًا بفضل ثقافة التكنولوجيا المتقدمة في البلاد، وتسارع وتيرة شيخوخة السكان، والطلب على خدمات رعاية صحية فعّالة. ويولي السوق الياباني اهتمامًا بالغًا بجودة الرعاية ودقة البيانات، ويعزى اعتماد أنظمة إدارة الممارسات إلى تزايد عدد مرافق الرعاية الصحية المتكاملة والتوجه نحو التحول الرقمي. ويساهم دمج أنظمة إدارة الممارسات مع أنظمة السجلات الصحية الإلكترونية وغيرها من حلول تكنولوجيا المعلومات في قطاع الرعاية الصحية في تعزيز هذا النمو. علاوة على ذلك، من المرجح أن يحفز شيخوخة السكان في اليابان الطلب على حلول إدارة رعاية صحية أكثر انسيابية وسهولة في الوصول إليها في كل من المستشفيات والعيادات.

نظرة عامة على سوق أنظمة إدارة الممارسات في الهند

شكّل سوق أنظمة إدارة الممارسات في الهند حصةً كبيرةً من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع قطاع الرعاية الصحية في البلاد، والتوسع الحضري السريع، وارتفاع معدلات تبني التكنولوجيا. وتُعدّ الهند سوقًا سريعة النمو لحلول الصحة الرقمية، وتزداد شعبية أنظمة إدارة الممارسات في المستشفيات والعيادات ومراكز التشخيص. ويُعدّ التوجه نحو مبادرات الهند الرقمية، وتوافر خيارات أنظمة إدارة الممارسات بأسعار معقولة وقابلة للتطوير، إلى جانب منظومة متنامية من مقدمي خدمات تكنولوجيا المعلومات في مجال الرعاية الصحية المحليين والدوليين، عوامل رئيسية تُسهم في نمو السوق في الهند.

حصة سوق أنظمة إدارة الممارسات

إن صناعة أنظمة إدارة الممارسة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أثينا هيلث (الولايات المتحدة)

- شركة جرينواي هيلث، ذ.م.م (الولايات المتحدة)

- شركة فيراديجم ذ.م.م (الولايات المتحدة)

- شركة كولابوريت إم دي (الولايات المتحدة)

- شركة بيجا سيستمز (الولايات المتحدة)

- إنفو إم سي (الولايات المتحدة)

- شركة إنسيدو (الولايات المتحدة)

- شركة HealthTec Software، Inc. (الولايات المتحدة)

- GE HealthCare (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- شركة إبيك سيستمز (الولايات المتحدة)

- شركة مكيسون (الولايات المتحدة)

- أنظمة الإنتاجية والجودة، المحدودة (الولايات المتحدة)

- حلول الرعاية الصحية AdvantEdge (الولايات المتحدة)

- هنري شين، المحدودة (الولايات المتحدة)

- شركة G2 (الولايات المتحدة)

- تكنولوجيا المعلومات الطبية، المحدودة (الولايات المتحدة)

- شركة NXGN للإدارة، ذ.م.م (الولايات المتحدة)

- شركة AllegianceMD للبرمجيات (الولايات المتحدة)

أحدث التطورات في سوق أنظمة إدارة الممارسات العالمية

- في أبريل 2023، أعلنت شركة مايكروسوفت وشركة إيبك عن تمديد شراكتهما الاستراتيجية لتطوير ودمج الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية. يهدف هذا التعاون إلى الاستفادة من الذكاء الاصطناعي لتحسين جوانب مختلفة من الرعاية الصحية، بما في ذلك تحسين سير عمل إدارة الممارسات وتحليل البيانات.

- في أبريل 2023، أعلنت شركة Suno، وهي شركة ناشئة في مجال تكنولوجيا الرعاية الصحية، عن إطلاق برنامجها لإدارة الممارسات الطبية المدعوم بالذكاء الاصطناعي. يُبرز هذا التطور التركيز المتزايد على الاستفادة من الذكاء الاصطناعي والتعلم الآلي لأتمتة وتحسين مختلف العمليات الإدارية والسريرية، مثل تحديد المواعيد وإعداد التقارير والفواتير الطبية.

- في مارس 2023، أعلنت شركة براكتو، الرائدة في مجال الرعاية الصحية المتكاملة، أن برنامجها لإدارة الممارسات، راي، أصبح الآن متوافقًا مع مهمة أيوشمان بهارات الرقمية (ABDM)، وهي منصة صحية رقمية متكاملة أطلقتها حكومة الهند. ويمثل هذا خطوةً نحو تعزيز التوافق والتكامل الرقمي ضمن أنظمة الرعاية الصحية، لا سيما في الأسواق الناشئة.

- في فبراير 2023، وقّعت حكومة نوفا سكوشا، كندا، عقدًا بقيمة 365 مليون دولار أمريكي لجلب السجلات الصحية الإلكترونية إلى المقاطعة. ورغم أن هذا الاستثمار الضخم في السجلات الصحية الإلكترونية ليس تطويرًا مباشرًا لنظام إدارة الممارسات الطبية (PMS)، إلا أنه يدعم بقوة نمو أنظمة إدارة الممارسات المتكاملة، حيث يعمل نظام إدارة الممارسات الطبية (PMS) غالبًا بالتزامن مع السجلات الصحية الإلكترونية لتبسيط المهام الإدارية والسريرية.

- في يناير 2023، أطلقت شركة PatientClick, Inc. برنامجًا جديدًا لإدارة العيادات الطبية، مدعومًا بالذكاء الاصطناعي. يوفر هذا البرنامج الجديد أتمتةً في مهام متنوعة، مثل جدولة المواعيد، ومعالجة بطاقات الائتمان، والتحقق التلقائي من الأهلية، وتذكير المرضى، مما يُظهر توجه القطاع نحو حلول أكثر ذكاءً وأتمتةً لمقدمي الرعاية الصحية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.