Global Prefabricated Steel Building Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

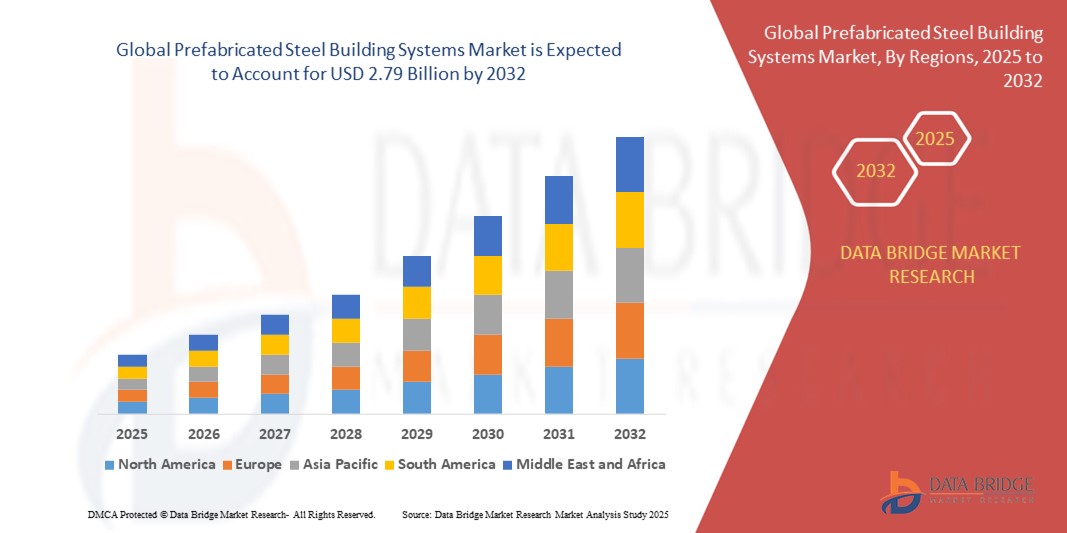

2.01 Billion

USD

2.79 Billion

2024

2032

USD

2.01 Billion

USD

2.79 Billion

2024

2032

| 2025 –2032 | |

| USD 2.01 Billion | |

| USD 2.79 Billion | |

| % | |

|

السوق العالمية لأنظمة المباني الفولاذية الجاهزة، حسب التقنية (الأساس الفيزيائي، الأساس المادي، الهيدروجين السائل، هيدريدات المعادن، امتصاص الكربون، كهوف الملح الجوفية)، الحالة الفيزيائية (صلبة، سائلة، غازية)، التطبيق (الطاقة الثابتة، النقل، الطاقة المحمولة، توليد الطاقة، المواد الكيميائية، أعمال المعادن، المرافق، وغيرها)، الاستخدام النهائي (تجاري، صناعي، سكني)، ونوع التخزين (تخزين ثابت، تخزين مادي، تخزين كيميائي) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة المباني الفولاذية الجاهزة

- تم تقييم حجم سوق أنظمة المباني الفولاذية الجاهزة العالمية بنحو 2.01 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.79 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق من الطلب المتزايد على حلول البناء الفعالة من حيث التكلفة والمستدامة والفعالة من حيث الوقت، إلى جانب التقدم في تقنيات البناء المعيارية

- إن الاعتماد المتزايد على أنظمة الفولاذ الجاهزة في التطبيقات التجارية والصناعية والسكنية، إلى جانب التوسع الحضري المتزايد وتطوير البنية التحتية، يدفع توسع السوق

تحليل سوق أنظمة المباني الفولاذية الجاهزة

- تكتسب أنظمة المباني الفولاذية الجاهزة، التي تتميز بمكونات فولاذية مصنعة في المصنع ومجمعة في الموقع، زخمًا كبيرًا بسبب متانتها ومرونتها ووقت بنائها المنخفض مقارنة بالطرق التقليدية

- يتم تغذية السوق بالحاجة إلى ممارسات البناء المستدامة وكفاءة التكلفة والقدرة على تلبية قوانين البناء الصارمة واللوائح البيئية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة المباني الفولاذية الجاهزة بأكبر حصة إيرادات بلغت 42.5٪ في عام 2024، مدفوعة بالتوسع الحضري السريع ومبادرات البنية التحتية الحكومية وقاعدة تصنيع قوية، خاصة في دول مثل الصين والهند.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا خلال فترة التوقعات، ويعزى ذلك إلى زيادة الاستثمارات في مشاريع البناء الأخضر والتقدم التكنولوجي والتفضيل المتزايد للبناء المعياري في الولايات المتحدة وكندا.

- سيطرت شريحة المواد المادية على أكبر حصة من إيرادات السوق بنسبة 40.2% في عام 2024، مدفوعًا باستخدامها على نطاق واسع في التطبيقات الصناعية لبناء هياكل قوية وقابلة للتطوير مثل المستودعات ومرافق التصنيع

نطاق التقرير وتقسيم سوق أنظمة المباني الفولاذية الجاهزة

|

صفات |

رؤى رئيسية حول سوق أنظمة المباني الفولاذية الجاهزة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أنظمة المباني الفولاذية الجاهزة

تزايد اعتماد تقنيات التصنيع المتقدمة

- يشهد سوق أنظمة المباني الفولاذية الجاهزة العالمية اتجاهًا كبيرًا نحو دمج تقنيات التصنيع المتقدمة، مثل الأتمتة والروبوتات والطباعة ثلاثية الأبعاد

- تتيح هذه التقنيات تصنيعًا دقيقًا للمكونات الفولاذية، مما يقلل من هدر المواد ويحسن كفاءة البناء

- تعمل أنظمة اللحام الآلي والتصنيع الروبوتي على تعزيز جودة وسرعة الإنتاج، مما يسمح بتجميع أسرع للهياكل الجاهزة في الموقع

- على سبيل المثال، تستفيد الشركات من نمذجة معلومات البناء (BIM) لتصميم ومحاكاة الهياكل الفولاذية الجاهزة، وتحسين التصميمات وضمان الامتثال لمواصفات المشروع

- يزيد هذا الاتجاه من جاذبية أنظمة الفولاذ الجاهزة لكل من المطورين والمقاولين، حيث يقلل من الجداول الزمنية للبناء ويعزز قابلية توسع المشروع

- وتدعم التقنيات المتقدمة أيضًا التخصيص، مما يتيح تصميمات مخصصة لتطبيقات محددة، مثل المستودعات الصناعية أو المجمعات التجارية

ديناميكيات سوق أنظمة المباني الفولاذية الجاهزة

سائق

الطلب المتزايد على حلول البناء المستدامة والفعّالة من حيث التكلفة

- إن الطلب المتزايد على أساليب البناء المستدامة الموفرة للطاقة والفعالة من حيث التكلفة هو المحرك الرئيسي لسوق أنظمة المباني الفولاذية الجاهزة العالمية

- توفر أنظمة الفولاذ الجاهزة فوائد مثل تقليل وقت البناء، وانخفاض تكاليف العمالة، والحد الأدنى من هدر المواد، مما يجعلها مثالية لمشاريع البنية التحتية واسعة النطاق

- تعمل المبادرات الحكومية، وخاصة في منطقة آسيا والمحيط الهادئ التي تهيمن على السوق، على تعزيز ممارسات البناء المستدامة، مما يعزز اعتماد الهياكل الفولاذية الجاهزة.

- إن انتشار معايير وشهادات البناء الأخضر، مثل LEED، يعمل على زيادة الطلب، حيث أن الفولاذ قابل لإعادة التدوير ويدعم التصميمات الموفرة للطاقة

- يقوم المطورون بشكل متزايد بدمج أنظمة الفولاذ الجاهزة في المشاريع التجارية والصناعية والسكنية لتحقيق أهداف الاستدامة والحد من البصمات الكربونية

ضبط النفس/التحدي

ارتفاع الاستثمار الأولي ونقص العمالة الماهرة

- يمكن أن تشكل التكاليف الأولية المرتفعة المرتبطة بتصنيع ونقل وتركيب أنظمة المباني الفولاذية الجاهزة عائقًا كبيرًا، خاصة بالنسبة للمطورين أو المشاريع الأصغر حجمًا في الأسواق الناشئة

- إن الحاجة إلى البنية التحتية المتخصصة، مثل وحدات التصنيع والخدمات اللوجستية للنقل للمكونات الفولاذية الكبيرة، تضيف إلى العبء المالي الأولي

- بالإضافة إلى ذلك، يشكل نقص العمالة الماهرة ذات الخبرة في تجميع الهياكل الفولاذية الجاهزة تحديًا، مما قد يؤدي إلى تأخير المشروع وزيادة التكاليف

- تعتبر خصوصية البيانات والامتثال التنظيمي أقل إثارة للقلق مقارنة بالصناعات الأخرى، ولكن اختلاف قواعد البناء والمعايير عبر البلدان يمكن أن يعقد العمليات بالنسبة للمصنعين العالميين

- قد تحد هذه العوامل من نمو السوق في المناطق التي تعاني من قيود الميزانية أو الوصول المحدود إلى المتخصصين المدربين، على الرغم من الفوائد طويلة الأجل من حيث التكلفة للأنظمة الجاهزة.

نطاق سوق أنظمة المباني الفولاذية الجاهزة

يتم تقسيم السوق على أساس التكنولوجيا والحالة المادية والتطبيق والاستخدام النهائي ونوع التخزين.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق أنظمة المباني الفولاذية الجاهزة عالميًا إلى أنظمة قائمة على المواد، وأنظمة قائمة على المواد، وأنظمة الهيدروجين السائل، وأنظمة هيدريد المعادن، وأنظمة امتصاص الكربون، وكهوف الملح الجوفية. وقد هيمن قطاع الأنظمة القائمة على المواد على أكبر حصة سوقية من الإيرادات بنسبة 40.2% في عام 2024، بفضل استخدامه الواسع في التطبيقات الصناعية لبناء هياكل متينة وقابلة للتوسع، مثل المستودعات ومنشآت التصنيع. وتعزز كفاءته في التجميع السريع وفعاليته من حيث التكلفة هيمنته.

ومن المتوقع أن يشهد قطاع المواد القائمة على المواد أسرع معدل نمو بنسبة 7.8% من عام 2025 إلى عام 2032، مدفوعًا بالتقدم في المواد المستدامة مثل الفولاذ المعاد تدويره وتقنيات التصنيع المبتكرة مثل الأتمتة والروبوتات، والتي تعزز الدقة وتقلل التكاليف.

- حسب الحالة الفيزيائية

بناءً على الحالة الفيزيائية، يُقسّم سوق أنظمة المباني الفولاذية الجاهزة عالميًا إلى مواد صلبة وسائلة وغازية. وقد شكّل قطاع المواد الصلبة أكبر حصة من إيرادات السوق بنسبة 60.8% في عام 2024، حيث تُستخدم مكونات الفولاذ الجاهز في الحالة الصلبة، مثل العوارض والألواح، على نطاق واسع لمتانتها وسهولة نقلها في مشاريع البناء.

ومن المتوقع أن يشهد قطاع السوائل أسرع معدل نمو بنسبة 8.3% من عام 2025 إلى عام 2032، مدفوعًا بالتطبيقات الناشئة في أنظمة تخزين الهيدروجين السائل، والتي توفر كثافة طاقة عالية ويتم دمجها بشكل متزايد في الهياكل الجاهزة لحلول الطاقة المستدامة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أنظمة المباني الفولاذية الجاهزة عالميًا إلى قطاعات الطاقة الثابتة، والنقل، والطاقة المحمولة، وتوليد الطاقة، والمواد الكيميائية، والأشغال المعدنية، والمرافق، وغيرها. وقد هيمن قطاع الأشغال المعدنية على حصة إيرادات بلغت 38.5% في عام 2024، ويعزى ذلك إلى الاستخدام الواسع لأنظمة الفولاذ الجاهزة في المنشآت الصناعية التي تتطلب الدقة والمتانة لبيئات التصنيع والمعالجة.

من المتوقع أن ينمو قطاع توليد الطاقة بأسرع معدل بنسبة 9.1% من عام 2025 إلى عام 2032، مدفوعًا بالتكامل المتزايد للهياكل الفولاذية الجاهزة في مشاريع الطاقة المتجددة، مثل محطات الطاقة التي تعمل بالهيدروجين، بدعم من جهود إزالة الكربون العالمية.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق أنظمة المباني الفولاذية الجاهزة عالميًا إلى قطاعات تجارية وصناعية وسكنية. وقد استحوذ القطاع الصناعي على أكبر حصة من الإيرادات بنسبة 62.3% في عام 2024، مدفوعًا بالطلب المتزايد على المباني الفولاذية الجاهزة في المشاريع الصناعية واسعة النطاق، مثل المستودعات والمصانع ومراكز التوزيع، والتي تتميز بسرعة التجميع وكفاءة التكلفة.

ومن المتوقع أن يشهد قطاع الإسكان أسرع معدل نمو بنسبة 8.6% في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على حلول الإسكان المستدامة وبأسعار معقولة، وخاصة في المناطق الحضرية مثل منطقة آسيا والمحيط الهادئ، حيث تمكن أنظمة الصلب الجاهزة من البناء السريع.

- حسب نوع التخزين

بناءً على نوع التخزين، يُقسّم سوق أنظمة المباني الفولاذية الجاهزة عالميًا إلى تخزين ثابت، وتخزين مادي، وتخزين كيميائي. وقد شكّل قطاع التخزين المادي أكبر حصة من الإيرادات بنسبة 55.7% في عام 2024، بفضل دوره المحوري في دعم حلول تخزين فعّالة ومتينة للتطبيقات الصناعية والتجارية، مثل المستودعات ومراكز الخدمات اللوجستية.

من المتوقع أن ينمو قطاع تخزين المواد الكيميائية بأسرع معدل بنسبة 8.9% من عام 2025 إلى عام 2032، مدفوعًا بالاعتماد المتزايد على أنظمة الصلب الجاهزة لمرافق التخزين المتخصصة، بما في ذلك تلك الخاصة بالهيدروجين والمركبات الكيميائية الأخرى، مدفوعة بالتقدم في تقنيات تخزين الطاقة.

تحليل إقليمي لسوق أنظمة المباني الفولاذية الجاهزة

- سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة المباني الفولاذية الجاهزة بأكبر حصة إيرادات بلغت 42.5٪ في عام 2024، مدفوعة بالتوسع الحضري السريع ومبادرات البنية التحتية الحكومية وقاعدة تصنيع قوية، خاصة في دول مثل الصين والهند.

- يعطي المستهلكون الأولوية لأنظمة الفولاذ الجاهزة لسرعة تجميعها ومتانتها ومرونتها في التصميم، خاصة في المناطق ذات النشاط الإنشائي العالي والظروف البيئية المتنوعة

- يتم دعم النمو من خلال التقدم في تكنولوجيا البناء، بما في ذلك الأنظمة المعيارية والمصممة مسبقًا، إلى جانب التبني المتزايد في كل من القطاعين التجاري والصناعي

نظرة عامة على سوق أنظمة المباني الفولاذية الجاهزة في اليابان

من المتوقع أن يشهد سوق أنظمة المباني الفولاذية الجاهزة في اليابان نموًا سريعًا، نظرًا لتفضيل المستهلكين القوي لأنظمة البناء عالية الجودة والمتطورة تقنيًا، والتي تعزز كفاءة المشاريع واستدامتها. ويساهم وجود شركات البناء الكبرى ودمج الأنظمة الجاهزة في المشاريع التجارية والصناعية في تسريع انتشار السوق. كما يُسهم الاهتمام المتزايد بالبناء المعياري في هذا النمو.

نظرة عامة على سوق أنظمة المباني الفولاذية الجاهزة في الصين

تستحوذ الصين على الحصة الأكبر من سوق أنظمة المباني الفولاذية الجاهزة في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتوسع الحضري السريع، ونمو أنشطة البناء، والطلب المتزايد على حلول بناء مستدامة وفعّالة من حيث التكلفة. وتدعم احتياجات البنية التحتية المتنامية في البلاد، والتركيز على المدن الذكية، اعتماد أنظمة المباني الجاهزة المتطورة. كما تُعزز قدرات التصنيع المحلية القوية والأسعار التنافسية إمكانية الوصول إلى السوق.

نظرة عامة على سوق أنظمة المباني الفولاذية الجاهزة في الولايات المتحدة

من المتوقع أن يشهد سوق الأقفال الذكية في الولايات المتحدة نموًا ملحوظًا، مدفوعًا بالطلب القوي على الإنشاءات الصناعية والتجارية وتنامي الوعي بفوائد الاستدامة. ويعزز التوجه نحو البناء السريع وكفاءة التكلفة توسع السوق. كما أن دمج أنظمة الفولاذ الجاهزة في مشاريع البنية التحتية واسعة النطاق وخدمات ما بعد البيع يُنشئ بيئة سوقية قوية.

نظرة عامة على سوق أنظمة المباني الفولاذية الجاهزة في أوروبا

من المتوقع أن يشهد سوق أنظمة المباني الفولاذية الجاهزة في أوروبا نموًا ملحوظًا، مدعومًا بتركيز اللوائح التنظيمية على البناء المستدام وكفاءة الطاقة. يبحث المستهلكون عن أنظمة توفر المتانة ومرونة التصميم مع الالتزام بمعايير البناء الأخضر. ويتجلى هذا النمو بوضوح في مشاريع البناء الجديدة والتحديثية، حيث تشهد دول مثل ألمانيا وفرنسا إقبالًا كبيرًا نظرًا لتزايد المخاوف البيئية والاستثمارات في البنية التحتية.

نظرة عامة على سوق أنظمة المباني الفولاذية الجاهزة في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة المباني الفولاذية الجاهزة في المملكة المتحدة نموًا سريعًا، مدفوعًا بالطلب على أساليب بناء فعّالة في المناطق الحضرية والضواحي. ويشجع الاهتمام المتزايد بممارسات البناء المستدامة والحلول الاقتصادية على تبنيها. كما تؤثر اللوائح المتطورة التي تشجع على البناء الموفر للطاقة على خيارات المستهلكين، حيث توازن بين مرونة التصميم والامتثال.

نظرة عامة على سوق أنظمة المباني الفولاذية الجاهزة في ألمانيا

من المتوقع أن تشهد ألمانيا نموًا سريعًا في سوق أنظمة المباني الفولاذية الجاهزة، بفضل قطاع البناء المتطور فيها وتركيز المستهلكين الكبير على الاستدامة والكفاءة. يفضل المستهلكون الألمان الأنظمة المتقدمة تكنولوجيًا التي تقلل من وقت البناء وتؤثر سلبًا على البيئة. ويدعم دمج هذه الأنظمة في المشاريع الصناعية والتجارية، إلى جانب تطبيقات ما بعد البيع، نموًا مستدامًا في السوق.

حصة سوق أنظمة المباني الفولاذية الجاهزة

إن صناعة أنظمة المباني الفولاذية الجاهزة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أنظمة بناء كيربي (الهند)

- أنظمة بناء نوكور (الولايات المتحدة)

- Lindab AB (السويد)

- صناعات إيفرست (الهند)

- شركة المباني الفولاذية PEB المحدودة (فيتنام)

- شركة بينار للصناعات المحدودة (الهند)

- شركة ATCO المحدودة (كندا)

- شركة ATAD للهياكل الفولاذية (تايلاند)

- شركة معمار لأنظمة البناء (الإمارات العربية المتحدة)

- مباني نورستيل (كندا)

- شركة جون ريد وأبناؤه (ستروكستيل) المحدودة (المملكة المتحدة)

- المباني العالمية الصلبة (الولايات المتحدة)

- رابطة مصنعي المباني المعدنية (MBMA) (الولايات المتحدة)

- شركة مباني ستيل ذ.م.م (الإمارات العربية المتحدة)

- شركة آردنت للصناعات المحدودة (كندا)

- نظام الإمارات للبناء (الإمارات العربية المتحدة)

- مباني الفولاذ المتحالفة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أنظمة المباني الفولاذية الجاهزة العالمية؟

- في يوليو 2025، يشهد قطاع البناء الجاهز نموًا سريعًا مدفوعًا بالابتكار التكنولوجي. يُحدث الاعتماد الواسع النطاق لنمذجة معلومات البناء (BIM) والتصميم بمساعدة الحاسوب (CAD) تحولًا جذريًا في كيفية تصميم وتجميع المكونات المعيارية. تُمكّن هذه الأدوات من دقة استثنائية في التخطيط، وتُسهّل التعاون الفوري بين الجهات المعنية، وتضمن التكامل السلس للعناصر الجاهزة أثناء البناء في الموقع. تُقلل سير العمل الرقمية المُحسّنة من الأخطاء، وتُسرّع الجداول الزمنية، وتدعم الممارسات المستدامة. بفضل ركيزتي BIM وCAD، أصبح التصنيع الجاهز أكثر ذكاءً وسرعةً وقابليةً للتكيف مع المتطلبات المعمارية المعقدة.

- في أبريل 2025، أعلنت الزامل للصلب، الشركة الرائدة في تصنيع أنظمة المباني الفولاذية الجاهزة، عن توسع استراتيجي في خمسة أسواق جديدة، بما في ذلك بنين والمغرب والمجر، إلى جانب توسع أوسع في أوروبا. صُممت هذه الخطوة للاستفادة من اتفاقيات التجارة المواتية، وكفاءة التكلفة الإقليمية، والطلب المتزايد على الإنشاءات الفولاذية المعيارية. يعزز هذا التوسع حضور الزامل للصلب العالمي، مما يُمكّنها من خدمة مختلف القطاعات الصناعية والتجارية بشكل أفضل من خلال حلول فولاذية مصممة خصيصًا. كما يتماشى مع استراتيجية الشركة طويلة المدى لدعم نمو البنية التحتية المستدامة في المناطق الناشئة والمتقدمة.

- في نوفمبر 2023، أنجزت شركة إيباك لتقنيات المباني الجاهزة المحدودة مشروعًا صناعيًا بارزًا في الهند، يغطي مساحةً هائلةً تبلغ 3.2 مليون قدم مربع. يُبرز هذا الإنجاز قابلية التوسع والكفاءة الملحوظة لأنظمة المباني الجاهزة (PEB) في مشاريع البناء الصناعي واسعة النطاق. من خلال الاستفادة من تقنيات الفولاذ الجاهزة المتطورة، أثبتت إيباك قدرتها على توفير بنية تحتية متينة وفعالة من حيث التكلفة وسريعة التركيب. يُعزز هذا المشروع الأهمية المتزايدة للبناء المعياري في تلبية الاحتياجات الصناعية في الهند، ويُبرز أيضًا ريادة إيباك في حلول البناء المبتكرة والمستدامة.

- في يناير 2021، استحوذت مجموعة إيتكس على حصة أغلبية في شركة إي-لوفت الفرنسية للإنشاءات خارج الموقع، والمعروفة بخبرتها في بناء المنازل العائلية الفردية النموذجية، والمباني السكنية متعددة الوحدات، والهياكل المصممة خصيصًا باستخدام تقنية الخشب ثلاثية الأبعاد. تُدمج هذه الخطوة الاستراتيجية إي-لوفت في قسم "الطرق الجديدة" التابع لإيتكس، مما يعزز التزامها بحلول البناء الصناعية المستدامة. يُوسّع هذا الاستحواذ قدرات إيتكس التكنولوجية وعروض منتجاتها في قطاع البناء الجاهز، مما يضع الشركة في مكانة رائدة في سوق الإسكان النموذجي المتطور في أوروبا.

- في أكتوبر 2020، عززت شركة الزامل للحديد، ومقرها المملكة العربية السعودية، قدراتها التصنيعية بتوسيع مصنعها في رانجانجاون بمدينة بونا الهندية. هدفت هذه الخطوة الاستراتيجية إلى تحسين الطاقة الإنتاجية وتلبية الطلب المتزايد على أنظمة المباني الفولاذية الجاهزة في منطقة آسيا والمحيط الهادئ. ومن خلال تعظيم بنيتها التحتية الحالية، عززت الزامل للحديد مكانتها لخدمة العملاء الصناعيين والتجاريين بشكل أفضل، مما عزز حضورها في السوق وساهم في تسريع نموها. يعكس هذا التوسع التزام الشركة بالابتكار والكفاءة والتنافسية العالمية في مجال الإنشاءات الفولاذية المعيارية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.