Global Procurement As A Service Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.46 Billion

USD

16.49 Billion

2024

2032

USD

9.46 Billion

USD

16.49 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 16.49 Billion | |

| % | |

|

تجزئة سوق المشتريات العالمية كخدمة، حسب المكونات (التوريد الاستراتيجي وإدارة الفئات)، وحجم المؤسسة (الشركات الكبيرة والصغيرة والمتوسطة)، والقطاع الرأسي (صناعة التصنيع وقطاع التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المشتريات كخدمة

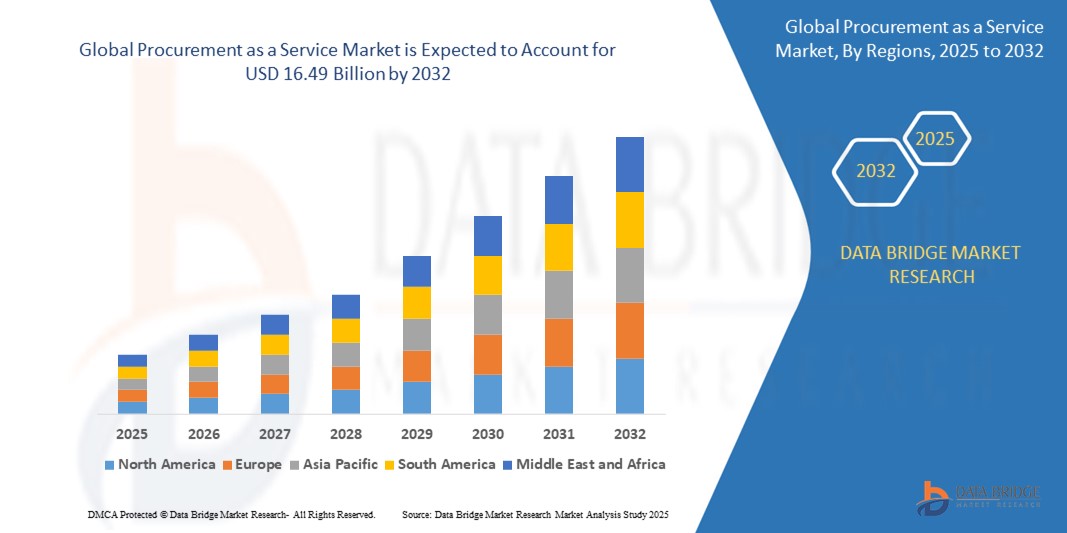

- تم تقييم حجم سوق المشتريات العالمية كخدمة بنحو 9.46 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16.49 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.20٪ خلال الفترة المتوقعة.

- يتم دفع هذا النمو من خلال عوامل مثل الحاجة إلى كفاءة التكلفة، والتقدم التكنولوجي مثل الذكاء الاصطناعي والأتمتة، والقدرة على التوسع للتكيف مع نمو الأعمال

تحليل سوق المشتريات كخدمة

- يُعدّ نظام المشتريات كخدمة أداةً أساسيةً لتبسيط وتحسين عمليات الشراء، وتعزيز الكفاءة التشغيلية، وفعالية التكلفة، وإدارة الموردين. ويلعب دورًا حيويًا في تحسين عملية اتخاذ القرارات المتعلقة بالمشتريات، وتعزيز علاقات أفضل مع الموردين، وضمان الامتثال للوائح التنظيمية في مختلف القطاعات.

- يشهد السوق نموًا قويًا، مدفوعًا بالطلب المتزايد على حلول المشتريات الفعالة من حيث التكلفة، والتقدم في تقنيات الأتمتة والذكاء الاصطناعي ، والتركيز المتزايد على المصادر الاستراتيجية، والتعقيد المتزايد لسلاسل التوريد العالمية.

- من المتوقع أن تهيمن أوروبا على سوق المشتريات كخدمة بحصة تبلغ 40.5٪ بسبب وجود لاعبين رئيسيين في السوق والبنية التحتية الرقمية المتقدمة والدعم الحكومي القوي لمبادرات التحول الرقمي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المشتريات كخدمة خلال فترة التنبؤ بسبب التحول الرقمي السريع والاستثمارات الكبيرة في التقدم التكنولوجي وتوسع الطبقة المتوسطة في الاقتصادات الناشئة.

- من المتوقع أن تهيمن الشركات الكبيرة على السوق بحصة سوقية تبلغ 70.5%، نظرًا لحاجتها المتزايدة إلى حلول قابلة للتطوير وفعالة من حيث التكلفة. عادةً ما تتسم عمليات الشراء في الشركات الكبيرة بالتعقيد، حيث تشمل موردين متعددين وحجم معاملات أكبر، مما يجعل الاستعانة بمصادر خارجية لهذه الوظائف أكثر جاذبية.

تقرير نطاق وتجزئة سوق المشتريات كخدمة

|

صفات |

رؤى السوق الرئيسية حول المشتريات كخدمة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق المشتريات كخدمة

"الطلب المتزايد على المشتريات"

- أحد الاتجاهات البارزة في سوق المشتريات العالمية كخدمة هو الطلب المتزايد على المشتريات

- ينشأ هذا الاتجاه نتيجة للحاجة إلى تعزيز الكفاءة التشغيلية، وإدارة الموردين بشكل أفضل، والتعقيد المتزايد لسلاسل التوريد العالمية.

- على سبيل المثال، تعمل شركات مثل IBM وAccenture على تطوير عروض المشتريات كخدمة من خلال دمج الأتمتة والذكاء الاصطناعي لتبسيط المصادر وأتمتة المهام وتحسين عملية اتخاذ القرارات الاستراتيجية.

- إن دمج الأتمتة والذكاء الاصطناعي في عمليات الشراء يعمل على تسريع هذا الاتجاه بشكل أكبر، مما يتيح دورات شراء أسرع وأكثر دقة

- مع تركيز الشركات على خفض التكاليف التشغيلية وتحسين نتائج المشتريات، من المتوقع أن يساهم اعتماد المشتريات كخدمة بشكل كبير في نمو السوق، وخاصة بين الشركات الصغيرة والمتوسطة الحجم.

ديناميكيات سوق المشتريات كخدمة

سائق

"التقدم التكنولوجي المتزايد"

- يعد التكامل المتزايد للتكنولوجيات المتقدمة محركًا رئيسيًا لتوسيع سوق المشتريات كخدمة، حيث تبحث المؤسسات عن طرق أكثر ذكاءً وكفاءة لإدارة عمليات الشراء الخاصة بها

- يُلاحظ هذا التحول بشكل خاص في قطاعات مثل التصنيع والتجزئة، حيث تعمل الأتمتة والذكاء الاصطناعي وتحليلات البيانات على تحويل المشتريات إلى وظيفة أكثر استراتيجية وانسيابية.

- مع مواجهة الشركات لضغوط لتحسين التكاليف وتعزيز علاقاتها مع الموردين وتحسين عملية اتخاذ القرار، يتزايد الطلب على حلول المشتريات المتقدمة المدعومة بالتقنيات المتطورة

- تتطور المنصات التي تعتمد على التكنولوجيا لتشمل أدوات مثل اختيار الموردين المستند إلى الذكاء الاصطناعي، والتحليلات التنبؤية للتنبؤ بالطلب، وأتمتة العمليات الروبوتية (RPA) لمعالجة الفواتير وسير عمل المشتريات

- إن التوجه نحو التحول الرقمي يدفع نمو المشتريات كخدمة، حيث تعطي الشركات الأولوية للرؤى في الوقت الفعلي، وتحسين الكفاءات التشغيلية، وتعزيز التعاون مع الموردين

على سبيل المثال،

- طورت شركة أكسنتشر حلولاً للمشتريات مدعومة بالذكاء الاصطناعي والتي تستفيد من التعلم الآلي لتحسين علاقات الموردين وتبسيط عمليات التوريد

- يتم دمج Watson من IBM في منصات المشتريات لمساعدة المؤسسات على اتخاذ قرارات أكثر ذكاءً استنادًا إلى التحليلات التنبؤية واتجاهات السوق

- السوق مهيأة لنمو كبير، مدفوعًا بالطلب على تقنيات المشتريات المبتكرة، والحاجة إلى الكفاءة في سلاسل التوريد العالمية، والاتجاه الأوسع للتحول الرقمي عبر الصناعات.

فرصة

"التركيز المتزايد على كفاءة التكلفة وتبسيط العمليات"

- إن التركيز المتزايد على كفاءة التكلفة وتبسيط العمليات يمثل فرصة كبيرة لسوق المشتريات كخدمة، حيث تسعى الشركات إلى تقليل تكاليف المشتريات وتحسين الكفاءة التشغيلية دون استثمارات أولية كبيرة

- تتبنى المؤسسات بشكل متزايد حلول المشتريات المستندة إلى السحابة لأتمتة المهام وتقليل التدخل اليدوي وتحقيق وفورات في التكاليف، مما يؤدي إلى زيادة الطلب على عروض المشتريات المبتكرة كخدمة تعمل على تبسيط عمليات الشراء.

- يتماشى هذا التحول مع الدفع الأوسع نحو التحول الرقمي، حيث تساعد حلول المشتريات كخدمة الشركات على تحسين سلاسل التوريد، وتعزيز إدارة البائعين، وتمكين اتخاذ القرارات بشكل أكثر مرونة.

على سبيل المثال،

- تقدم Ariba، وهي شركة تابعة لشركة SAP، حلول المشتريات التي تتكامل مع منصات السحابة، مما يتيح للمؤسسات أتمتة سير عمل المشتريات وتحقيق كفاءة تشغيلية أكبر بتكاليف أقل

- توفر Oracle مجموعة شاملة من حلول المشتريات المستندة إلى السحابة والتي تتكامل مع أنظمة تخطيط موارد المؤسسة (ERP)، مما يسمح للشركات بتبسيط عمليات التوريد والمشتريات وإدارة علاقات الموردين

- مع إعطاء الشركات الأولوية بشكل متزايد لخفض التكاليف وتحسين العمليات، من المتوقع أن يؤدي الطلب على حلول المشتريات كخدمة التي توفر الكفاءة وقابلية التوسع والوصول إلى البيانات في الوقت الفعلي إلى دفع نمو السوق والابتكار بشكل كبير.

ضبط النفس/التحدي

"الافتقار إلى التوحيد القياسي"

- يشكل الافتقار إلى التوحيد القياسي عبر منصات المشتريات تحديًا كبيرًا لسوق المشتريات كخدمة، خاصة مع سعي المنظمات إلى تبسيط وتوحيد عمليات المشتريات الخاصة بها

- يؤدي غياب المعايير العالمية لتنسيقات البيانات وإدارة الموردين وتكامل سير العمل إلى زيادة تعقيد اعتماد وتنفيذ حلول الشراء كخدمة، مما يؤدي إلى عدم الكفاءة وارتفاع تكاليف التنفيذ

- يُعد هذا التحدي بارزًا بشكل خاص في الصناعات ذات احتياجات الشراء المتنوعة ونظم الموردين المتنوعة، حيث يتعين على المؤسسات إدارة منصات متعددة بأنظمة وعمليات وبروتوكولات مختلفة، مما يؤدي إلى تعقيد عملية الشراء الإجمالية.

على سبيل المثال،

- غالبًا ما تتطلب حلول المشتريات الخاصة بـ Workday تخصيصًا مكثفًا لتلبية الاحتياجات الفريدة للصناعات المختلفة، مما قد يؤدي إلى زيادة التكاليف وتأخير الجداول الزمنية للتنفيذ

- بدون معايير متسقة، قد تواجه المنظمات صعوبة في الاستفادة الكاملة من حلول المشتريات كخدمة، وخاصة في البيئات متعددة المناطق أو الصناعات، مما قد يعيق نمو السوق ويبطئ تبني تقنيات المشتريات الأكثر تقدمًا.

نطاق سوق المشتريات كخدمة

يتم تقسيم السوق على أساس المكون وحجم المؤسسة والقطاع العمودي.

|

التجزئة |

التجزئة الفرعية |

|

حسب المكون |

|

|

حسب حجم المؤسسة |

|

|

بالعمودي |

|

في عام 2025، من المتوقع أن تهيمن الشركات الكبيرة على السوق بأكبر حصة في شريحة حجم المؤسسات

من المتوقع أن تهيمن الشركات الكبيرة على سوق المشتريات كخدمة بحصة سوقية تبلغ 70.5% بحلول عام 2025، نظرًا لحاجتها المتزايدة إلى حلول قابلة للتطوير وفعالة من حيث التكلفة. عادةً ما تتسم عمليات الشراء في الشركات الكبيرة بالتعقيد، حيث تشمل موردين متعددين وحجم معاملات أكبر، مما يجعل الاستعانة بمصادر خارجية لهذه الوظائف أكثر جاذبية.

من المتوقع أن يشكل التوريد الاستراتيجي الحصة الأكبر خلال فترة التوقعات في سوق المكونات

في عام 2025، من المتوقع أن يهيمن قطاع التوريد الاستراتيجي على السوق بحصة سوقية تبلغ 30.5%، وذلك بفضل التركيز المتزايد على تحسين عمليات الشراء وتحقيق وفورات في التكاليف. وتولي المؤسسات اهتمامًا أكبر بالتوريد الاستراتيجي لتعزيز علاقاتها مع الموردين، والتفاوض على عقود أفضل، وتحسين كفاءة عمليات الشراء بشكل عام.

تحليل إقليمي لسوق المشتريات كخدمة

"تتمتع أوروبا بأكبر حصة في سوق المشتريات كخدمة"

- تهيمن أوروبا على سوق المشتريات كخدمة بحصة تبلغ 40.5٪ ، مدفوعة بوجود لاعبين رئيسيين في السوق، والبنية التحتية الرقمية المتقدمة، والدعم الحكومي القوي لمبادرات التحول الرقمي.

- تتمتع المملكة المتحدة بحصة كبيرة بسبب أنظمة المشتريات الراسخة لديها، والاعتماد الكبير على التقنيات القائمة على السحابة، والتركيز المستمر على الكفاءة في المشتريات في القطاعين العام والخاص.

- إن أسواق المنطقة الناضجة، إلى جانب التطورات في منصات المشتريات القائمة على الذكاء الاصطناعي والأتمتة، تضع أوروبا في صدارة سوق المشتريات كخدمة. كما أن الاستثمارات المستمرة في تقنيات المشتريات الذكية والتركيز على الاستدامة يعززان حضورها في السوق، ويعززان هيمنة أوروبا حتى عام 2032.

- مع سعي الشركات بشكل متزايد إلى تحسين عمليات الشراء وخفض التكاليف، من المتوقع أن تحافظ أوروبا على دورها الرائد في السوق، بدعم من اللوائح المواتية والبنية التحتية التكنولوجية المتقدمة والقوى العاملة ذات المهارات العالية.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق المشتريات كخدمة

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق المشتريات كخدمة بحصة قدرها 1.2 مليار دولار أمريكي ، مدفوعًا بالتحول الرقمي السريع والاستثمارات الكبيرة في التقدم التكنولوجي وتوسع الطبقة المتوسطة في الاقتصادات الناشئة.

- تتمتع الصين بحصة كبيرة بسبب اقتصادها المتوسع بسرعة، والطلب المتزايد على التحول الرقمي في المشتريات، والاعتماد المتزايد على المنصات القائمة على السحابة.

- يُغذي النمو السريع في قطاعات التجارة الإلكترونية والتصنيع وتجارة التجزئة في المنطقة الطلب على حلول مشتريات أكثر كفاءة لإدارة سلاسل التوريد المعقدة، وتحسين التكاليف، وتبسيط العمليات. كما يُسهم المُزودون المحليون بتقديم حلول مشتريات مُخصصة كخدمة، مُصممة خصيصًا لتلبية الاحتياجات الفريدة للصناعات الإقليمية.

- بفضل الدعم الحكومي القوي للمبادرات الرقمية والتعاون بين القطاعين العام والخاص وزيادة الوصول إلى المنصات المستندة إلى السحابة، من المتوقع أن تظهر منطقة آسيا والمحيط الهادئ باعتبارها أسرع منطقة نموًا في السوق، مع توقع تحقيق نمو مستدام حتى عام 2032.

حصة سوق المشتريات كخدمة

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- أكسنتشر (أيرلندا)

- إنفوسيس المحدودة (الهند)

- إيجيس (الهند)

- Xchangeing (المملكة المتحدة)

- جينباكت (الولايات المتحدة)

- شركة تاتا للخدمات الاستشارية المحدودة (الهند)

- شركة إتش سي إل تكنولوجيز المحدودة (الهند)

- شركة دبليو إن إس القابضة المحدودة (الهند)

- ويبرو (الهند)

- كابجيميني (فرنسا)

- آي بي إم (الولايات المتحدة)

أحدث التطورات في سوق المشتريات العالمية كخدمة

- في نوفمبر 2022، تعاونت شركتا IBM وفودافون لاستكشاف التشفير الكمي الآمن والحوسبة الكمومية . تهدف هذه الشراكة إلى تحسين أنظمة الأمان، وتلبية الحاجة المتزايدة لحماية البيانات من تهديدات الحوسبة الكمومية المستقبلية. يمكن أن يؤثر تطوير التشفير الكمي الآمن بشكل كبير على القطاعات، بما في ذلك قطاع المشتريات، من خلال وضع معايير جديدة لتشفير البيانات وأمانها.

- في يناير 2022، استحوذت شركة باين آند كومباني على شركة بروكسيما، مما عزز خبرتها في مجال سلسلة التوريد والمشتريات. يُعزز هذا الاستحواذ عروض باين في مجال المشتريات من خلال دمج معارف بروكسيما المتخصصة. تُعزز هذه الخطوة قدرة باين على تقديم حلول مشتريات أكثر استراتيجيةً واعتمادًا على البيانات، لتلبية الطلب المتزايد على الكفاءة في سوق عالمية مُعقدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المشتريات العالمية كخدمة

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق المشتريات العالمية كخدمة

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 النمذجة متعددة المتغيرات

2.2.6 معايير القياس

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 تحليل حصة البائع

2.2.9 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.10 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق المشتريات العالمية كخدمة: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 دراسات الحالة

5.2 الإطار التنظيمي

5.3 الاتجاهات التكنولوجية

5.4 تحليل التسعير

5.5 تحليل سلسلة القيمة

6 المشتريات العالمية كسوق خدمات، حسب المكونات

6.1 نظرة عامة

6.2 إدارة العقود

6.3 إدارة الفئات

6.4 إدارة العمليات

6.5 إدارة المعاملات

6.6 إدارة الإنفاق

6.7 المصادر الاستراتيجية

6.8 آخرون

7 المشتريات العالمية كسوق خدمات، حسب حجم المنظمة

7.1 نظرة عامة

7.2 المنظمات الصغيرة

7.3 المنظمات متوسطة الحجم

7.4 المنظمات واسعة النطاق

8 المشتريات العالمية كسوق خدمات، حسب الاستخدام النهائي

8.1 نظرة عامة

8.2 الخدمات المصرفية والمالية والتأمين

8.2.1 حسب المكون

8.2.1.1. إدارة العقود

8.2.1.2. .إدارة الفئات

8.2.1.3. إدارة العمليات

8.2.1.4. .إدارة المعاملات

8.2.1.5. .إدارة الإنفاق

8.2.1.6. .التوريد الاستراتيجي

8.2.1.7. .الآخرون

8.3 تكنولوجيا المعلومات والاتصالات

8.3.1 حسب المكون

8.3.1.1. إدارة العقود

8.3.1.2. .إدارة الفئات

8.3.1.3. .إدارة العمليات

8.3.1.4. .إدارة المعاملات

8.3.1.5. .إدارة الإنفاق

8.3.1.6. .التوريد الاستراتيجي

8.3.1.7. .الآخرون

8.4 الرعاية الصحية

8.4.1 حسب المكون

8.4.1.1. .إدارة العقود

8.4.1.2. .إدارة الفئات

8.4.1.3. .إدارة العمليات

8.4.1.4. .إدارة المعاملات

8.4.1.5. .إدارة الإنفاق

8.4.1.6. .التوريد الاستراتيجي

8.4.1.7. .الآخرون

8.5 الطاقة والمرافق

8.5.1 حسب المكون

8.5.1.1. إدارة العقود

8.5.1.2. .إدارة الفئات

8.5.1.3. إدارة العمليات

8.5.1.4. .إدارة المعاملات

8.5.1.5. .إدارة الإنفاق

8.5.1.6. .التوريد الاستراتيجي

8.5.1.7. .الآخرون

8.6 السفر والضيافة

8.6.1 حسب المكون

8.6.1.1. .إدارة العقود

8.6.1.2. .إدارة الفئات

8.6.1.3. إدارة العمليات

8.6.1.4. .إدارة المعاملات

8.6.1.5. .إدارة الإنفاق

8.6.1.6. .التوريد الاستراتيجي

8.6.1.7. .الآخرون

8.7 التصنيع

8.7.1 حسب المكون

8.7.1.1. .إدارة العقود

8.7.1.2. .إدارة الفئات

8.7.1.3. .إدارة العمليات

8.7.1.4. .إدارة المعاملات

8.7.1.5. .إدارة الإنفاق

8.7.1.6. .التوريد الاستراتيجي

8.7.1.7. .الآخرون

8.8 سلع التجزئة والاستهلاك

8.8.1 حسب المكون

8.8.1.1. إدارة العقود

8.8.1.2. .إدارة الفئات

8.8.1.3. .إدارة العمليات

8.8.1.4. .إدارة المعاملات

8.8.1.5. .إدارة الإنفاق

8.8.1.6. .التوريد الاستراتيجي

8.8.1.7. .الآخرون

8.9 آخرون

8.9.1 حسب المكون

8.9.1.1. .إدارة العقود

8.9.1.2. .إدارة الفئات

8.9.1.3. إدارة العمليات

8.9.1.4. .إدارة المعاملات

8.9.1.5. .إدارة الإنفاق

8.9.1.6. .التوريد الاستراتيجي

8.9.1.7. .الآخرون

9 المشتريات العالمية كسوق خدمات، حسب المنطقة

السوق العالمية للمشتريات كخدمة (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

9.1 أمريكا الشمالية

9.1.1 الولايات المتحدة

9.1.2 كندا

9.1.3 المكسيك

9.2 أوروبا

9.2.1 ألمانيا

9.2.2 فرنسا

9.2.3 المملكة المتحدة

9.2.4 إيطاليا

9.2.5 إسبانيا

9.2.6 روسيا

9.2.7 تركيا

9.2.8 بلجيكا

9.2.9 هولندا

9.2.10 سويسرا

9.2.11 بقية أوروبا

9.3 منطقة آسيا والمحيط الهادئ

9.3.1 اليابان

9.3.2 الصين

9.3.3 كوريا الجنوبية

9.3.4 الهند

9.3.5 أستراليا

9.3.6 سنغافورة

9.3.7 تايلاند

9.3.8 ماليزيا

9.3.9 إندونيسيا

9.3.10 الفلبين

9.3.11 بقية منطقة آسيا والمحيط الهادئ

9.4 أمريكا الجنوبية

9.4.1 البرازيل

9.4.2 الأرجنتين

9.4.3 بقية أمريكا الجنوبية

9.5 الشرق الأوسط وأفريقيا

9.5.1 جنوب أفريقيا

9.5.2 مصر

9.5.3 المملكة العربية السعودية

9.5.4 الإمارات العربية المتحدة

9.5.5 إسرائيل

9.5.6 بقية دول الشرق الأوسط وأفريقيا

10 المشتريات العالمية كسوق خدمات، مشهد الشركة

10.1 تحليل أسهم الشركة: عالميًا

10.2 تحليل أسهم الشركة: أمريكا الشمالية

10.3 تحليل أسهم الشركة: أوروبا

10.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

10.5 عمليات الدمج والاستحواذ

10.6 تطوير المنتجات الجديدة والموافقات عليها

10.7 التوسعات

10.8 التغييرات التنظيمية

10.9 الشراكة والتطورات الاستراتيجية الأخرى

11 سوق المشتريات العالمية كخدمة، وتحليل SWOT وDBMR

12 سوق المشتريات العالمية كخدمة، نبذة عن الشركة

12.1 شركة أكسنتشر بي إل سي

12.1.1 لمحة عامة عن الشركة

12.1.2 تحليل الإيرادات

12.1.3 التواجد الجغرافي

12.1.4 محفظة المنتجات

12.1.5 التطورات الأخيرة

12.2 شركة جينباكت ذ.م.م

12.2.1 لمحة عامة عن الشركة

12.2.2 تحليل الإيرادات

12.2.3 التواجد الجغرافي

12.2.4 محفظة المنتجات

12.2.5 التطورات الأخيرة

12.3 شركة إنفوسيس المحدودة

12.3.1 لمحة عامة عن الشركة

12.3.2 تحليل الإيرادات

12.3.3 التواجد الجغرافي

12.3.4 محفظة المنتجات

12.3.5 التطورات الأخيرة

12.4 تقنيات CA

12.4.1 لمحة عامة عن الشركة

12.4.2 تحليل الإيرادات

12.4.3 التواجد الجغرافي

12.4.4 محفظة المنتجات

12.4.5 التطورات الأخيرة

12.5 جيجاب

12.5.1 لمحة عامة عن الشركة

12.5.2 تحليل الإيرادات

12.5.3 التواجد الجغرافي

12.5.4 محفظة المنتجات

12.5.5 التطورات الأخيرة

12.6 شركة حلول التبادل المحدودة

12.6.1 لمحة عامة عن الشركة

12.6.2 تحليل الإيرادات

12.6.3 التواجد الجغرافي

12.6.4 محفظة المنتجات

12.6.5 التطورات الأخيرة

12.7 خدمات تاتا الاستشارية

12.7.1 لمحة عامة عن الشركة

12.7.2 تحليل الإيرادات

12.7.3 التواجد الجغرافي

12.7.4 محفظة المنتجات

12.7.5 التطورات الأخيرة

12.8 شركة ويبرو المحدودة

12.8.1 لمحة عامة عن الشركة

12.8.2 تحليل الإيرادات

12.8.3 التواجد الجغرافي

12.8.4 محفظة المنتجات

12.8.5 التطورات الأخيرة

12.9 شركة إتش سي إل تكنولوجيز المحدودة

12.9.1 لمحة عامة عن الشركة

12.9.2 تحليل الإيرادات

12.9.3 التواجد الجغرافي

12.9.4 محفظة المنتجات

12.9.5 التطورات الأخيرة

12.1 شركة آي بي إم

12.10.1 لمحة عامة عن الشركة

12.10.2 تحليل الإيرادات

12.10.3 التواجد الجغرافي

12.10.4 محفظة المنتجات

12.10.5 التطورات الأخيرة

12.11 كابجيميني إس إي

12.11.1 لمحة عامة عن الشركة

12.11.2 تحليل الإيرادات

12.11.3 التواجد الجغرافي

12.11.4 محفظة المنتجات

12.11.5 التطورات الأخيرة

12.12 شركة بروكسيما للمشتريات المحدودة

12.12.1 لمحة عامة عن الشركة

12.12.2 تحليل الإيرادات

12.12.3 التواجد الجغرافي

12.12.4 محفظة المنتجات

12.12.5 التطورات الأخيرة

12.13 WNS العالمية

12.13.1 لمحة عامة عن الشركة

12.13.2 تحليل الإيرادات

12.13.3 التواجد الجغرافي

12.13.4 محفظة المنتجات

12.13.5 التطورات الأخيرة

12.14 رمز RFCODE

12.14.1 لمحة عامة عن الشركة

12.14.2 تحليل الإيرادات

12.14.3 التواجد الجغرافي

12.14.4 محفظة المنتجات

12.14.5 التطورات الأخيرة

12.15 ايجيس

12.15.1 لمحة عن الشركة

12.15.2 تحليل الإيرادات

12.15.3 التواجد الجغرافي

12.15.4 محفظة المنتجات

12.15.5 التطورات الأخيرة

12.16 كوربوس

12.16.1 لمحة عامة عن الشركة

12.16.2 تحليل الإيرادات

12.16.3 التواجد الجغرافي

12.16.4 محفظة المنتجات

12.16.5 التطورات الأخيرة

12.17 سيبروكس

12.17.1 لمحة عامة عن الشركة

12.17.2 تحليل الإيرادات

12.17.3 التواجد الجغرافي

12.17.4 محفظة المنتجات

12.17.5 التطورات الأخيرة

12.18 مجموعة كرونوس

12.18.1 لمحة عامة عن الشركة

12.18.2 تحليل الإيرادات

12.18.3 التواجد الجغرافي

12.18.4 محفظة المنتجات

12.18.5 التطورات الأخيرة

12.19 شركة بيرو

12.19.1 لمحة عامة عن الشركة

12.19.2 تحليل الإيرادات

12.19.3 التواجد الجغرافي

12.19.4 محفظة المنتجات

12.19.5 التطورات الأخيرة

12.2 إي دي إس الدولية

12.20.1 لمحة عامة عن الشركة

12.20.2 تحليل الإيرادات

12.20.3 التواجد الجغرافي

12.20.4 محفظة المنتجات

12.20.5 التطورات الأخيرة

12.21 مصادر التنين

12.21.1 لمحة عامة عن الشركة

12.21.2 تحليل الإيرادات

12.21.3 التواجد الجغرافي

12.21.4 محفظة المنتجات

12.21.5 التطورات الأخيرة

12.22 SAP أريبا

12.22.1 لمحة عامة عن الشركة

12.22.2 تحليل الإيرادات

12.22.3 التواجد الجغرافي

12.22.4 محفظة المنتجات

12.22.5 التطورات الأخيرة

12.23 أدوات المائدة

12.23.1 لمحة عامة عن الشركة

12.23.2 تحليل الإيرادات

12.23.3 التواجد الجغرافي

12.23.4 محفظة المنتجات

12.23.5 التطورات الأخيرة

12.24 جاغر

12.24.1 لمحة عامة عن الشركة

12.24.2 تحليل الإيرادات

12.24.3 التواجد الجغرافي

12.24.4 محفظة المنتجات

12.24.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراساتنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

13 الخاتمة

14 استبيان

15 تقارير ذات صلة

16 حول أبحاث سوق Data Bridge

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.