Global Respiratory Distress Syndrome Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.30 Billion

USD

3.08 Billion

2024

2032

USD

2.30 Billion

USD

3.08 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.08 Billion | |

| % | |

|

تجزئة سوق متلازمة الضائقة التنفسية العالمية، حسب المنتج (التشخيص والعلاج)، طريقة الإعطاء (عن طريق الفم، الحقن، والأنف)، نوع الدواء (علامة تجارية واسم تجاري)، العمر (للأطفال والبالغين)، المستخدم النهائي (المستشفيات، العيادات المتخصصة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق متلازمة الضائقة التنفسية

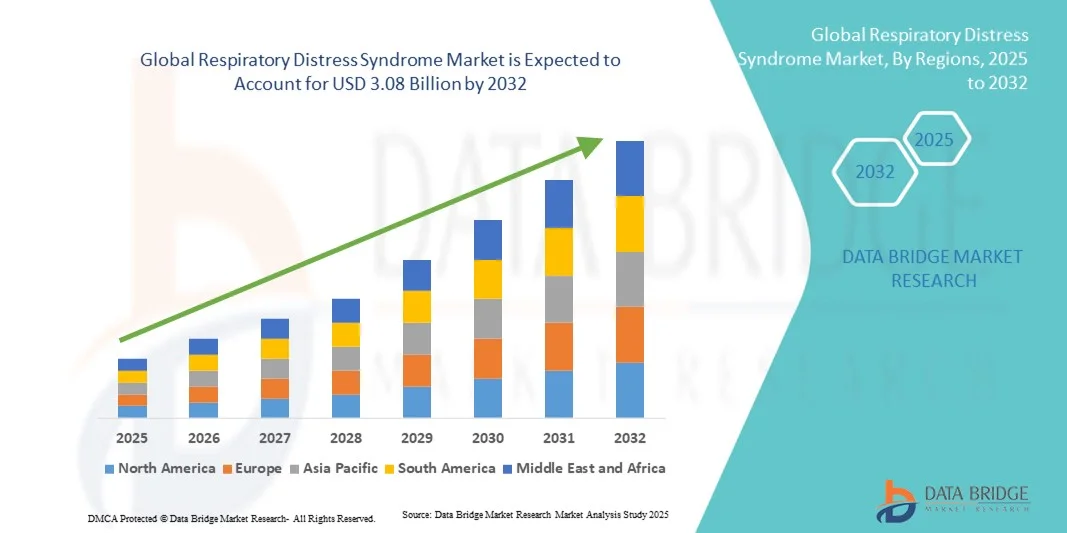

- تم تقييم حجم سوق متلازمة الضائقة التنفسية العالمية بنحو 2.30 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.08 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.75٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الانتشار المتزايد لاضطرابات الجهاز التنفسي، والتقدم في علاجات الرعاية الحرجة لحديثي الولادة والبالغين، وتطوير خيارات العلاج المبتكرة، بما في ذلك المواد الخافضة للتوتر السطحي وأنظمة دعم التنفس الصناعي.

- علاوة على ذلك، فإن تزايد الوعي بين مقدمي الرعاية الصحية ومقدمي الرعاية فيما يتعلق بالتشخيص المبكر والإدارة الفعالة، إلى جانب الطلب المتزايد على حلول الرعاية التنفسية في المستشفيات والمنازل، يدفع باتجاه اعتماد علاجات متلازمة الضائقة التنفسية. هذه العوامل مجتمعةً تُسرّع توسع السوق، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق متلازمة الضائقة التنفسية

- متلازمة الضائقة التنفسية (RDS)، التي تتميز بضعف وظائف الرئة وصعوبة التنفس، هي حالة حرجة تصيب حديثي الولادة والبالغين والمرضى الذين يعانون من اضطرابات رئوية كامنة. عادةً ما يشمل العلاج التشخيص المتقدم، والعلاج بالعوامل الخافضة للتوتر السطحي، ودعم التنفس الصناعي، مما يجعل منتجات وعلاجات RDS مكونات أساسية للبنية التحتية للرعاية الصحية لحديثي الولادة والرعاية الحرجة.

- الطلب المتزايد على منتجات RDS مدفوع في المقام الأول بارتفاع معدل الولادات المبكرة، وزيادة انتشار أمراض الجهاز التنفسي، والوعي المتزايد بالتشخيص المبكر والتدخل، والتقدم في تقنيات العلاج والتشخيص.

- هيمنت أمريكا الشمالية على سوق متلازمة الضائقة التنفسية العالمية، محققةً أكبر حصة إيرادات بلغت 38.9% في عام 2024، بفضل مرافق الرعاية الصحية المتطورة لحديثي الولادة والرعاية الحرجة، وارتفاع نفقات الرعاية الصحية، ووجود شركات رائدة في مجال الأدوية والأجهزة الطبية. وشهدت الولايات المتحدة نموًا ملحوظًا في اعتماد منتجات متلازمة الضائقة التنفسية، لا سيما في المستشفيات والعيادات التخصصية، مدفوعًا بالابتكارات في المواد الخافضة للتوتر السطحي القابلة للحقن، وأدوات التشخيص، وأنظمة المراقبة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق متلازمة الضائقة التنفسية العالمية خلال فترة التنبؤ بسبب زيادة تطوير البنية التحتية للرعاية الصحية، والوعي المتزايد برعاية الأطفال حديثي الولادة، والمبادرات الحكومية الداعمة لصحة الأم والطفل.

- هيمن قطاع العلاج على سوق متلازمة الضائقة التنفسية العالمية بحصة سوقية بلغت 43.2% في عام 2024، مدفوعًا بالاعتماد الواسع النطاق على العلاجات القابلة للحقن والأنف التي تعمل على تحسين وظائف الرئة وتقليل المضاعفات وتعزيز معدلات البقاء على قيد الحياة عند الأطفال الخدج.

نطاق التقرير وتقسيم سوق متلازمة الضائقة التنفسية

|

صفات |

رؤى السوق الرئيسية لمتلازمة الضائقة التنفسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق متلازمة الضائقة التنفسية

التطورات في العلاجات غير الجراحية والمستهدفة

- إن الاتجاه المهم والمتسارع في سوق RDS العالمي هو تطوير أنظمة توصيل المواد الخافضة للتوتر السطحي غير الجراحية والعلاجات التنفسية المستهدفة التي تقلل المضاعفات وتحسن نتائج المرضى

- على سبيل المثال، تسمح طريقة InSurE بتوصيل المواد الخافضة للتوتر السطحي من خلال تقنيات قليلة التوغل، مما يقلل الحاجة إلى التهوية الميكانيكية عند الأطفال الخدج.

- تتيح الابتكارات في أنظمة التهوية الأنفية والجرعات الدقيقة تحسين الأكسجين ووظائف الرئة مع تقليل الإجراءات الجراحية

- يُسهّل دمج علاج RDS مع أجهزة المراقبة الآنية التقييم المستمر للمريض والتدخل في الوقت المناسب، مما يُحسّن كفاءة الرعاية. يُساعد اعتماد المراقبة المُدعّمة بالذكاء الاصطناعي والتحليلات التنبؤية الأطباء على توقع المضاعفات التنفسية وتحسين خطط العلاج.

- يؤدي تطوير العلاجات المركبة التي تدمج المواد الخافضة للتوتر السطحي مع العوامل الدوائية المساعدة إلى تحسين معدلات البقاء على قيد الحياة وتقليل المضاعفات طويلة الأمد

- هذا الاتجاه نحو علاجات RDS الأكثر أمانًا ودقة وملائمة للمرضى يعيد تشكيل البروتوكولات السريرية في وحدات العناية المركزة لحديثي الولادة (NICUs) ومراكز طب الأطفال المتخصصة

- يتزايد اعتماد العلاجات المتقدمة غير الجراحية بسرعة في قطاعي الرعاية الحرجة لحديثي الولادة والبالغين حيث يسعى مقدمو الرعاية الصحية إلى تحسين النتائج مع تقليل المضاعفات

ديناميكيات سوق متلازمة الضائقة التنفسية

سائق

تزايد حالات الولادة المبكرة واضطرابات الجهاز التنفسي

- إن الانتشار المتزايد للولادات المبكرة ومضاعفات الجهاز التنفسي بين الأطفال حديثي الولادة والبالغين هو المحرك الرئيسي للطلب المتزايد على تشخيصات وعلاجات متلازمة الضائقة التنفسية.

- على سبيل المثال، في عام 2024، أبلغت الولايات المتحدة عن نمو كبير في حالات دخول وحدة العناية المركزة لحديثي الولادة التي تتطلب العلاج بالسطح ودعم التنفس الصناعي المتقدم، مما يعكس زيادة التبني السريري

- إن تزايد الوعي بين مقدمي الرعاية الصحية ومقدمي الرعاية فيما يتعلق بالتشخيص والتدخل المبكرين يعزز الطلب على حلول فعّالة لإدارة متلازمة الضائقة التنفسية. وتدمج المستشفيات والعيادات التخصصية بشكل متزايد المواد الخافضة للتوتر السطحي المتقدمة والعلاجات القابلة للحقن وأنظمة المراقبة لتحسين بقاء المرضى وتقليل المضاعفات.

- إن التوسع في توفير البنية التحتية للرعاية الحرجة والمبادرات الحكومية الرامية إلى خفض معدلات وفيات الرضع يدعم نمو السوق بشكل أكبر

- إن الاستثمارات المتزايدة في البحث والتطوير من قبل شركات الأدوية والأجهزة الطبية تدفع إلى إدخال علاجات RDS المبتكرة وتقنيات التشخيص

- يساهم تزايد التعاون بين المستشفيات ومؤسسات البحث ومقدمي تكنولوجيا الرعاية الصحية في تسهيل التبني السريع لحلول RDS المتطورة

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود في المناطق الناشئة

- تشكل التكلفة العالية لعلاجات RDS المتقدمة، بما في ذلك المواد الخافضة للتوتر السطحي وأجهزة التنفس الصناعي ومعدات المراقبة المتخصصة، تحديًا للتطبيق على نطاق أوسع، وخاصة في البلدان النامية

- على سبيل المثال، في المناطق ذات الدخل المنخفض والمتوسط، تحد مرافق وحدة العناية المركزة لحديثي الولادة المحدودة والعلاجات الباهظة الثمن من الوصول في الوقت المناسب إلى رعاية متلازمة الضائقة التنفسية الحادة الأساسية.

- الاختلافات في البنية التحتية للرعاية الصحية وسياسات السداد عبر البلدان تعيق التوافر المستمر لعلاجات RDS

- إن معالجة القدرة على تحمل التكاليف وتوسيع نطاق الوصول من خلال مبادرات الصحة العامة والعلاجات الفعالة من حيث التكلفة والتصنيع الإقليمي سيكون أمرًا بالغ الأهمية لتحسين اختراق السوق

- في حين أن التقدم في فعالية العلاج ملحوظ، فإن التفاوت في الوصول ونقاط السعر المرتفعة قد تحد من النمو الإجمالي لسوق RDS على الرغم من زيادة الوعي السريري

- إن الافتقار إلى المتخصصين المدربين في الرعاية الصحية لإدارة العلاجات المتقدمة وإدارة حالات حديثي الولادة المعقدة يشكل تحديًا إضافيًا لتوسع السوق

- يمكن أن تؤدي العقبات التنظيمية التي تحول دون الموافقة على أدوية وأجهزة RDS الجديدة في مناطق متعددة إلى تأخير إطلاق المنتجات وإبطاء نمو السوق

نطاق سوق متلازمة الضائقة التنفسية

يتم تقسيم السوق على أساس المنتج وطريقة الإدارة ونوع الدواء والعمر والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق متلازمة الضائقة التنفسية إلى قسمين: التشخيص والعلاج. وقد هيمن قطاع العلاج على السوق محققًا أكبر حصة إيرادات بلغت 43.2% في عام 2024، مدفوعًا بالانتشار الواسع للمواد الخافضة للتوتر السطحي، والتهوية الميكانيكية، وعلاجات الرعاية الداعمة. غالبًا ما تُعطي المستشفيات ووحدات العناية المركزة لحديثي الولادة الأولوية لحلول العلاج نظرًا لتأثيرها المباشر على تحسين معدلات البقاء على قيد الحياة وتقليل المضاعفات التنفسية لدى حديثي الولادة الخُدّج. وتُعزز الفعالية السريرية القوية للعلاجات عن طريق الحقن والأنف، إلى جانب الوعي المتزايد لدى مقدمي الرعاية الصحية، هيمنة قطاع العلاج. بالإضافة إلى ذلك، يُواصل البحث والتطوير والابتكار المستمر في تركيبات المواد الخافضة للتوتر السطحي وطرق توصيلها تعزيز مكانة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع التشخيص أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على الكشف المبكر عن متلازمة الضائقة التنفسية لدى حديثي الولادة والبالغين. تُمكّن أدوات التشخيص المتقدمة، بما في ذلك تحليل غازات الدم والتصوير المقطعي ومراقبة وظائف الرئة، من التدخل في الوقت المناسب وتحسين نتائج العلاج. وتعتمد المستشفيات والعيادات التخصصية بشكل متزايد على التشخيص في نقطة الرعاية لتسريع عملية اتخاذ القرارات وتحسين إدارة المرضى. ويعزز الوعي المتزايد بالرعاية الوقائية، إلى جانب التقدم التكنولوجي في أساليب التشخيص غير الجراحية، توسع هذا القطاع.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق متلازمة الضائقة التنفسية إلى أدوية فموية، وأدوية حقن، وأدوية أنفية. هيمن قطاع الأدوية الحقنية على السوق محققًا أكبر حصة من الإيرادات في عام ٢٠٢٤، نظرًا لفعاليته المُثبتة في توصيل المواد الخافضة للتوتر السطحي مباشرةً إلى رئتي الخُدّج والمرضى ذوي الحالات الحرجة. توفر العلاجات الحقنية جرعات دقيقة، وتأثيرًا علاجيًا سريعًا، وتُستخدم على نطاق واسع في وحدات العناية المركزة لحديثي الولادة (NICUs) ومرافق الرعاية الحرجة. يُفضل الأطباء التركيبات الحقنية نظرًا لنتائجها السريرية المُثبتة وتوافقها مع بروتوكولات رعاية حديثي الولادة والبالغين القياسية. وتعززت هيمنة هذا القطاع من خلال الابتكار المستمر في أنظمة الحقن قليلة التوغل وتحسين استقرار التركيبات.

من المتوقع أن يشهد قطاع الأنف أسرع نمو خلال الفترة المتوقعة، مدفوعًا بالاعتماد المتزايد على تقنيات التهوية غير الباضعة وتوصيل المواد الخافضة للتوتر السطحي. يُقلل العلاج الأنفي من المضاعفات المرتبطة بالتهوية الميكانيكية، ويدعم استراتيجيات التدخل المبكر لدى الخدج. كما أن تزايد الوعي بين مقدمي الرعاية الصحية بفوائد العلاج غير الباضع وراحة المرضى يُسرّع من وتيرة اعتماد هذه التقنيات. علاوة على ذلك، تُسهم التطورات في أجهزة التوصيل الأنفي، إلى جانب الأدلة السريرية التي تدعم فعاليتها، في نمو السوق.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق متلازمة الضائقة التنفسية إلى أدوية ذات علامات تجارية وأدوية عامة. هيمنت فئة الأدوية ذات العلامات التجارية على السوق محققةً أكبر حصة من الإيرادات في عام 2024، بفضل فعاليتها الراسخة، وضمان جودتها، وأدلة سريرية قوية تدعم المواد الخافضة للتوتر السطحي ذات العلامات التجارية وغيرها من علاجات متلازمة الضائقة التنفسية. غالبًا ما يعتمد مقدمو الرعاية الصحية على المنتجات ذات العلامات التجارية نظرًا لامتثالها للوائح التنظيمية، وتناسق جرعاتها، ومستويات سلامتها المثبتة. تستثمر شركات الأدوية بكثافة في التسويق، والبحث والتطوير، والتجارب السريرية للحفاظ على هيمنة منتجاتها ذات العلامات التجارية. كما يُسهم الحضور القوي للشركات متعددة الجنسيات، والابتكار المستمر في المنتجات، في ريادة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع الأدوية الجنيسة أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد ضغوط تكاليف الرعاية الصحية والحاجة إلى بدائل ميسورة التكلفة، لا سيما في الأسواق الناشئة. تُقدم علاجات RDS الجنيسة نتائج سريرية مماثلة بتكلفة أقل، مما يجعلها جذابة للمستشفيات والعيادات التخصصية والحكومات التي تسعى إلى توسيع نطاق الوصول إليها. كما أن توسع فترات انتهاء صلاحية براءات الاختراع للأدوية ذات العلامات التجارية والأطر التنظيمية الداعمة يُعزز اعتماد الأدوية الجنيسة. ويدعم التركيز المتزايد على تقديم رعاية صحية فعالة من حيث التكلفة، إلى جانب تزايد الطلب على رعاية حديثي الولادة، التوسع السريع لهذا القطاع.

- حسب العمر

بناءً على العمر، يُقسّم سوق متلازمة الضائقة التنفسية إلى أطفال وبالغين. وقد هيمن قطاع الأطفال على السوق محققًا أكبر حصة من الإيرادات في عام 2024، نظرًا لانتشار متلازمة الضائقة التنفسية بين حديثي الولادة الخدج والرضع، وهم المرضى الرئيسيون الذين يحتاجون إلى علاج بالسطح التنفسي ودعم تنفسي مكثف. تُعطي وحدات العناية المركزة لحديثي الولادة ومستشفيات الأطفال الأولوية للعلاجات المتقدمة وحلول المراقبة لتحسين معدلات البقاء على قيد الحياة وتقليل المضاعفات طويلة الأمد. كما أن زيادة الوعي ببروتوكولات رعاية حديثي الولادة والمبادرات الحكومية الداعمة لصحة الرضع تُعزز هذا القطاع بشكل أكبر.

من المتوقع أن يشهد قطاع رعاية البالغين أسرع نمو خلال فترة التوقعات، مدفوعًا بارتفاع معدل الإصابة بمتلازمة الضائقة التنفسية الحادة (ARDS) لدى البالغين المصابين بأمراض خطيرة، بما في ذلك الالتهاب الرئوي وتسمم الدم ومضاعفات كوفيد-19. وتعتمد المستشفيات والعيادات التخصصية بشكل متزايد بروتوكولات علاج متلازمة الضائقة التنفسية الحادة للمرضى البالغين الذين يحتاجون إلى دعم تنفسي. ويساهم التقدم التكنولوجي في رعاية الجهاز التنفسي للبالغين، إلى جانب زيادة الإنفاق على الرعاية الصحية وشيخوخة السكان، في تسريع تبني هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق متلازمة الضائقة التنفسية إلى مستشفيات وعيادات متخصصة وغيرها. وقد هيمن قطاع المستشفيات على السوق محققًا أكبر حصة من الإيرادات في عام 2024، نظرًا للتركيز العالي لوحدات العناية المركزة لحديثي الولادة، ومرافق العناية المركزة، ووحدات الرعاية التنفسية المتخصصة التي توفر تشخيصًا وعلاجًا شاملين لمتلازمة الضائقة التنفسية. وتُعدّ المستشفيات من أبرز المشترين للمواد الخافضة للتوتر السطحي، وأجهزة التنفس الصناعي، وأنظمة المراقبة المتقدمة، نظرًا لقدرتها على إدارة الحالات الحرجة وتقديم رعاية مستمرة. كما أن الاعتماد القوي على أحدث العلاجات والاستثمار المستمر في البنية التحتية للرعاية الحرجة لحديثي الولادة والبالغين يُعززان ريادة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة الرعاية التنفسية للمرضى الخارجيين، وتزايد الوعي بالتدخل المبكر، واعتماد بروتوكولات العلاج غير الباضعة. وتوسّع العيادات التخصصية خدماتها لرعاية الجهاز التنفسي لحديثي الولادة والبالغين، بما في ذلك العلاجات التشخيصية والمتابعة. ويُعد التعاون المتزايد مع المستشفيات والبرامج الحكومية، والابتكارات التكنولوجية في أجهزة المراقبة والعلاج المدمجة، من العوامل الرئيسية الدافعة لهذا النمو السريع.

تحليل إقليمي لسوق متلازمة الضائقة التنفسية

- سيطرت أمريكا الشمالية على سوق متلازمة الضائقة التنفسية بأكبر حصة إيرادات بلغت 38.9٪ في عام 2024، والتي تميزت بمرافق الرعاية الحرجة وحديثي الولادة المتقدمة، والإنفاق المرتفع على الرعاية الصحية، ووجود شركات الأدوية والأجهزة الطبية الرائدة.

- يعطي مقدمو الرعاية الصحية في المنطقة الأولوية للتشخيص المبكر والعلاج بالسطح والدعم التنفسي المتقدم، مما يعكس الوعي المتزايد والخبرة السريرية في إدارة متلازمة الضائقة التنفسية الحادة

- يتم دعم هذا التبني الواسع النطاق من خلال الإنفاق القوي على الرعاية الصحية، ووحدات العناية المركزة لحديثي الولادة ووحدات العناية المركزة القائمة، ووجود شركات الأدوية والأجهزة الطبية الرئيسية، مما يجعل علاجات RDS هي الحل المفضل لكل من إعدادات الرعاية الحرجة لحديثي الولادة والبالغين.

نظرة عامة على سوق متلازمة الضائقة التنفسية في الولايات المتحدة

استحوذ سوق متلازمة الضائقة التنفسية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدعومًا بمرافق الرعاية الحرجة المتقدمة لحديثي الولادة والبالغين، والاعتماد الواسع على علاجات الجهاز التنفسي الحديثة. تُولي المستشفيات ووحدات العناية المركزة لحديثي الولادة أولوية متزايدة للعلاج بالسطح، ودعم أجهزة التنفس الصناعي، وأنظمة المراقبة الآنية. ويساهم الوعي المتزايد ببروتوكولات التشخيص والعلاج المبكر، إلى جانب الاستثمارات القوية في البنية التحتية للرعاية الصحية والبحث والتطوير، في دفع سوق متلازمة الضائقة التنفسية. علاوة على ذلك، يُسهم توافر خيارات العلاج المتقدمة، والدعم الحكومي لرعاية حديثي الولادة، ووجود شركات رئيسية للأدوية والأجهزة الطبية، بشكل كبير في توسيع السوق.

نظرة عامة على سوق متلازمة الضائقة التنفسية في أوروبا

من المتوقع أن يشهد سوق متلازمة الضائقة التنفسية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي برعاية الجهاز التنفسي لحديثي الولادة والبالغين، بالإضافة إلى لوائح الرعاية الصحية الصارمة. ويعزز التوسع الحضري المتزايد واعتماد التقنيات في المستشفيات والعيادات التخصصية الطلب على علاجات متلازمة الضائقة التنفسية المتقدمة. ويفضل مقدمو الرعاية الصحية الأوروبيون بشكل متزايد العلاجات غير الجراحية وأدوات التشخيص المبكر. وتشهد المنطقة نموًا ملحوظًا في المستشفيات ووحدات العناية المركزة لحديثي الولادة والعيادات التخصصية، حيث يتم دمج علاجات متلازمة الضائقة التنفسية في بروتوكولات الرعاية الحالية ومشاريع البنية التحتية الجديدة للرعاية الحرجة.

نظرة عامة على سوق متلازمة الضائقة التنفسية في المملكة المتحدة

من المتوقع أن ينمو سوق متلازمة الضائقة التنفسية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع حالات الولادة المبكرة ومضاعفات الجهاز التنفسي لدى البالغين. وتشجع المخاوف المتعلقة بوفيات الرضع واضطرابات الجهاز التنفسي المستشفيات والعيادات المتخصصة على اعتماد بروتوكولات علاجية فعالة. ومن المتوقع أن تواصل البنية التحتية الراسخة للرعاية الصحية في المملكة المتحدة، إلى جانب وحدات رعاية حديثي الولادة المتقدمة والمبادرات الصحية الحكومية، تحفيز نمو السوق. بالإضافة إلى ذلك، تُعزز حملات التوعية وبرامج التدريب لمقدمي الرعاية الصحية تبني أفضل الممارسات في إدارة متلازمة الضائقة التنفسية.

نظرة عامة على سوق متلازمة الضائقة التنفسية في ألمانيا

من المتوقع أن يشهد سوق متلازمة الضائقة التنفسية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي برعاية الجهاز التنفسي لحديثي الولادة والبالغين، والطلب على حلول العلاج المتقدمة. وتشجع البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والتركيز على الابتكار، والمعايير العالية لرعاية المرضى، على اعتماد المواد الخافضة للتوتر السطحي، وأجهزة التنفس الصناعي، وأنظمة المراقبة. وتدمج المستشفيات والعيادات التخصصية بشكل متزايد العلاجات غير الجراحية والتشخيصات المتقدمة في الرعاية الروتينية. ويتماشى التركيز على الجودة والكفاءة ونتائج المرضى مع توقعات المستهلكين المحليين والجهات التنظيمية، مما يدفع عجلة نمو السوق.

نظرة عامة على سوق متلازمة الضائقة التنفسية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق متلازمة الضائقة التنفسية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بارتفاع معدلات الولادة المبكرة، وتنامي الوعي برعاية حديثي الولادة، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويساهم توسيع البنية التحتية للرعاية الصحية، والمبادرات الحكومية المتعلقة بصحة الأم والطفل، وزيادة إمكانية الوصول إلى وحدات العناية المركزة لحديثي الولادة والعيادات التخصصية، في تعزيز اعتماد علاجات متلازمة الضائقة التنفسية. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز لتصنيع أجهزة وعلاجات الرعاية التنفسية، تتحسن القدرة على تحمل تكاليف العلاجات وسهولة الوصول إليها، مما يوسع نطاق السوق ليشمل قاعدة أوسع من المرضى.

نظرة عامة على سوق متلازمة الضائقة التنفسية في اليابان

يشهد سوق متلازمة الضائقة التنفسية في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، والوعي العالي برعاية الجهاز التنفسي لحديثي الولادة والبالغين، والتركيز على تحسين نتائج المرضى. ويعزى هذا النمو إلى تزايد توافر وحدات العناية المركزة لحديثي الولادة، وأجهزة التنفس الصناعي المتطورة، وعلاجات المواد الخافضة للتوتر السطحي في كل من المستشفيات والعيادات التخصصية. ويساهم دمج علاج متلازمة الضائقة التنفسية مع أنظمة المراقبة الآنية والرعاية الداعمة في تعزيز هذا النمو. إضافةً إلى ذلك، فإن شيخوخة السكان في اليابان والتركيز على بروتوكولات علاج فعالة وآمنة من شأنهما أن يحفزا الطلب على رعاية تنفسية مُحسّنة للمرضى حديثي الولادة والبالغين على حد سواء.

نظرة عامة على سوق متلازمة الضائقة التنفسية في الهند

استحوذ سوق متلازمة الضائقة التنفسية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى ارتفاع معدلات الولادة المبكرة في البلاد، وتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بالرعاية التنفسية لحديثي الولادة والبالغين. وتُعد الهند من بين أكبر الدول التي تحتاج إلى علاجات متلازمة الضائقة التنفسية، وتعتمد المستشفيات والعيادات المتخصصة بسرعة علاجات متقدمة بالسطح وأنظمة دعم التنفس الصناعي. وتُعدّ المبادرات الحكومية المتعلقة بصحة الأم والطفل، والسعي نحو تحسين معايير رعاية حديثي الولادة، وتوافر خيارات علاجية فعالة من حيث التكلفة، عوامل رئيسية تدفع نمو السوق في الهند.

حصة سوق متلازمة الضائقة التنفسية

إن صناعة متلازمة الضائقة التنفسية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- فاسوميون ثيرابيوتكس (الولايات المتحدة)

- شركة بيوايجيس ثيرابيوتكس (الولايات المتحدة)

- معهد عموم الهند للعلوم الطبية رايبور (الهند)

- شركة أكيبيا ثيرابيوتكس (الولايات المتحدة)

- كونينكليكي فيليبس إن في، (هولندا)

- ميدترونيك (أيرلندا)

- شركة فارون للأدوية المحدودة (فنلندا)

- شركة إير ليكيد ش.م. (فرنسا)

- شركة أثيرسيس (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة جيلياد للعلوم (الولايات المتحدة)

- باكستر. (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة جنرال إلكتريك (الولايات المتحدة)

- شركة فوجي فيلم القابضة (اليابان)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق متلازمة الضائقة التنفسية العالمية؟

- في أغسطس 2025، اختبرت تجربة سريرية فرضية أن فادادوستات، وهو مُثبِّت لعوامل نقص الأكسجين، معتمد من قِبل إدارة الغذاء والدواء الأمريكية لعلاج فقر الدم في أمراض الكلى المزمنة، يُمكن أن يُخفف من إصابة الرئة المُرتبطة بفيروس كورونا المُستجد (SARS-CoV-2). وتوصلت الدراسة إلى نسبة عالية من فعالية فادادوستات في تقليل التهاب الرئة والوذمة الرئوية، مما يُشير إلى إمكاناته كخيار علاجي لمتلازمة الضائقة التنفسية الحادة.

- في يوليو 2025، كان للتطورات في مجال الذكاء الاصطناعي تأثيرٌ كبيرٌ على إدارة متلازمة الضائقة التنفسية الحادة (ARDS). تُستخدم تقنيات الذكاء الاصطناعي الآن للتنبؤ بمخاطر المرضى، وتوجيه استراتيجيات التهوية، وتخصيص خطط العلاج. تُمكّن هذه الابتكارات الأطباء من اتخاذ قراراتٍ أكثر استنارة، مما قد يُحسّن نتائج المرضى ويُحسّن استخدام الموارد في وحدات العناية المركزة.

- في يونيو 2025، طوّر أروكيراج يو، كبير مسؤولي التمريض في معهد AIIMS رايبور، جهاز "مجموعة الأكسجين عالي التحكم بالهباء الجوي" (HOAC)، وهو جهاز دعم تنفسي مغلق النظام، مصمم للحد من انتقال العدوى المحمولة جوًا أثناء الإجراءات الطبية مثل الرذاذ وأخذ عينات البلغم. حصل الجهاز على براءة اختراع، وهو حاليًا في مرحلة النموذج الأولي، بانتظار التحقق السريري.

- في أكتوبر 2024، سجلت شركة بيوأيجيس ثيرابيوتكس أول مريض في تجربة سريرية من المرحلة الثانية لتقييم جيلسولين البلازما البشري المُعاد تركيبه (rhu-pGSN) لعلاج متلازمة الضائقة التنفسية الحادة المتوسطة إلى الشديدة. تهدف هذه الدراسة العالمية، التي شملت 600 مريض، إلى تقييم فعالية وسلامة rhu-pGSN كمنظم مناعي لدى مرضى متلازمة الضائقة التنفسية الحادة.

- في مايو 2024، أعلنت شركة فاسومون ثيرابيوتكس أن إدارة الغذاء والدواء الأمريكية (FDA) منحت تصنيف المسار السريع لدواء AV-001، وهو دواء قيد البحث يهدف إلى الوقاية من متلازمة الضائقة التنفسية الحادة المتوسطة إلى الشديدة أو علاجها لدى مرضى التهابات الجهاز التنفسي. وقد أظهرت بيانات المرحلة الأولى سلامة دواء AV-001 وخصائصه الدوائية، مما يدعم إعطاء جرعة واحدة يوميًا وتنشيط قوي لـ Tie2.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.