Global Satellite Manufacturing And Launch Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

23.58 Billion

USD

29.87 Billion

2025

2033

USD

23.58 Billion

USD

29.87 Billion

2025

2033

| 2026 –2033 | |

| USD 23.58 Billion | |

| USD 29.87 Billion | |

| % | |

|

تقسيم سوق تصنيع وإطلاق الأقمار الصناعية العالمي، حسب نوع القمر الصناعي (أقمار مدار أرضي منخفض، وأقمار مدار أرضي متوسط، وأقمار مدار أرضي متزامن مع خط الاستواء، وأقمار مدارات أخرى خارج المدار الأرضي المتزامن مع خط الاستواء)، والتطبيق (الاتصالات التجارية، والاتصالات الحكومية، وخدمات رصد الأرض، والبحث والتطوير، والملاحة، والتطبيقات العلمية للمراقبة العسكرية)، والمستخدم النهائي (القطاع العسكري والحكومي والتجاري) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تصنيع وإطلاق الأقمار الصناعية

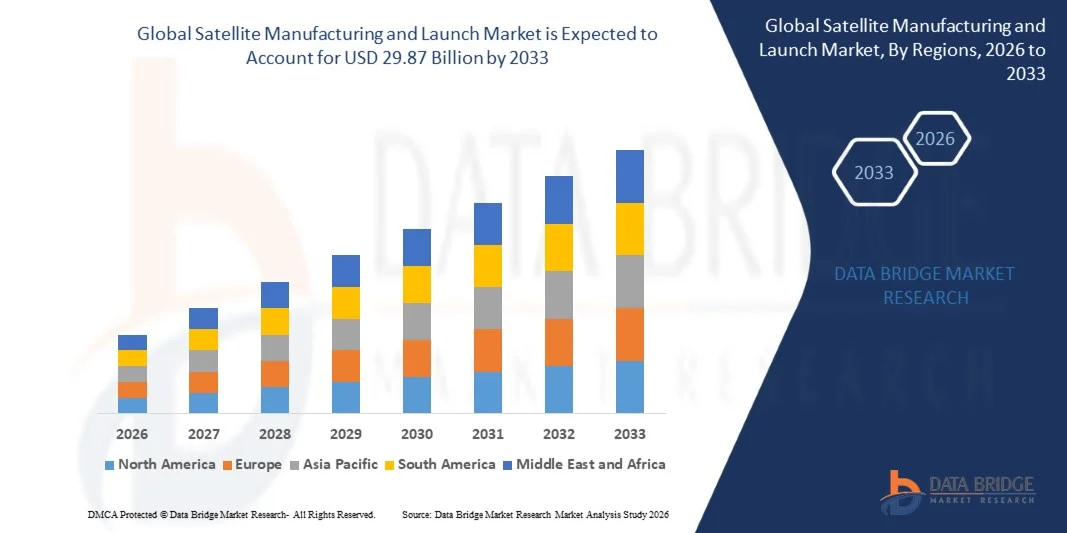

- بلغت قيمة سوق تصنيع وإطلاق الأقمار الصناعية العالمية 23.58 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 29.87 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.00% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على خدمات الاتصالات عبر الأقمار الصناعية، ومراقبة الأرض، والملاحة في القطاعات التجارية والحكومية والدفاعية.

- تساهم الاستثمارات المتزايدة في برامج استكشاف الفضاء والتوسع السريع في كوكبات الأقمار الصناعية في المدار الأرضي المنخفض لتوفير اتصال النطاق العريض في تسريع نمو السوق.

تحليل سوق تصنيع وإطلاق الأقمار الصناعية

- يشهد السوق نموًا مطردًا نتيجة لتزايد استخدام الأقمار الصناعية في الاتصالات السلكية واللاسلكية، والاستشعار عن بعد، ورصد المناخ، وتطبيقات الملاحة العالمية.

- من المتوقع أن يؤدي توسيع التعاون بين وكالات الفضاء الحكومية وشركات الطيران والفضاء الخاصة، إلى جانب التقدم في تقنيات الأقمار الصناعية المصغرة وأنظمة الإطلاق الفعالة من حيث التكلفة، إلى تعزيز سوق تصنيع وإطلاق الأقمار الصناعية العالمي خلال الفترة المتوقعة.

- هيمنت أمريكا الشمالية على سوق تصنيع وإطلاق الأقمار الصناعية بحصة إيرادات بلغت 40.02% في عام 2025، مدفوعة باستثمارات قوية في استكشاف الفضاء، والبنية التحتية للاتصالات عبر الأقمار الصناعية، وتقنيات الإطلاق المتقدمة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق تصنيع وإطلاق الأقمار الصناعية العالمي ، مدفوعة بزيادة الاستثمارات في برامج الفضاء الوطنية، وتزايد الطلب على خدمات الاتصالات عبر الأقمار الصناعية، والتقدم التكنولوجي في دول مثل الصين واليابان والهند.

- استحوذ قطاع أقمار المدار الأرضي المنخفض (LEO) على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالتوسع السريع في استخدام مجموعات الأقمار الصناعية الكبيرة لتوفير خدمات الاتصال واسع النطاق، ومراقبة الأرض، ونقل البيانات. وتُستخدم أقمار المدار الأرضي المنخفض على نطاق واسع نظرًا لانخفاض زمن الاستجابة، وانخفاض تكاليف الإطلاق، وملاءمتها لتغطية الإنترنت العالمية عالية السرعة، لا سيما في المناطق النائية والمناطق التي تعاني من نقص الخدمات.

نطاق التقرير وتجزئة سوق تصنيع وإطلاق الأقمار الصناعية

|

صفات |

رؤى رئيسية حول تصنيع وإطلاق الأقمار الصناعية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• إيرباص (فرنسا) |

|

فرص السوق |

• توسيع نطاق كوكبات الأقمار الصناعية في المدار الأرضي المنخفض |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في داتا بريدج تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق تصنيع وإطلاق الأقمار الصناعية

"تزايد الطلب على خدمات الاتصالات والبيانات عبر الأقمار الصناعية"

• يُؤثر الاعتماد المتزايد على الاتصالات عبر الأقمار الصناعية في البث، والربط بشبكة الإنترنت عريضة النطاق، والملاحة، والاستشعار عن بُعد، بشكلٍ كبير على سوق تصنيع وإطلاق الأقمار الصناعية، حيث تعتمد الحكومات والمنظمات الخاصة بشكلٍ متزايد على البنية التحتية الفضائية لنقل البيانات بشكلٍ موثوق. وتلعب الأقمار الصناعية دورًا حاسمًا في تمكين شبكات الاتصالات العالمية، وإدارة الكوارث، ورصد المناخ، مما يُشجع على الاستثمار في تقنيات تصنيع الأقمار الصناعية المتقدمة وعمليات الإطلاق المتكررة.

• أدى تزايد الطلب على اتصال إنترنت عالي السرعة في المناطق النائية والمحرومة من الخدمات إلى تسريع نشر أقمار الاتصالات الصناعية، ولا سيما الأقمار الصناعية في المدار الأرضي المنخفض. وتعمل الحكومات وشركات الفضاء الخاصة على توسيع شبكات الأقمار الصناعية لتحسين الاتصال العالمي، ودعم التحول الرقمي، وتمكين التقنيات الناشئة مثل إنترنت الأشياء وتكامل شبكات الجيل الخامس. ويشجع هذا التوجه على التعاون بين مصنعي الأقمار الصناعية ومقدمي خدمات الإطلاق ومشغلي الاتصالات.

تؤثر التطورات السريعة في تصغير الأقمار الصناعية وتقنيات الإطلاق القابلة لإعادة الاستخدام على نمو السوق، حيث يركز المصنعون على إنتاج أقمار صناعية أصغر حجمًا وأقل تكلفة قادرة على تقديم أداء عالٍ. وتساهم الابتكارات في أنظمة الدفع، وتحسين الحمولة، وإمكانية إعادة استخدام مركبات الإطلاق في خفض التكاليف التشغيلية وزيادة وتيرة إطلاق الأقمار الصناعية. وتُمكّن هذه التطورات الشركات التجارية من المشاركة بفعالية أكبر في صناعة الفضاء.

على سبيل المثال، في عام 2024، وسّعت شركتا سبيس إكس في الولايات المتحدة وون ويب في المملكة المتحدة نطاق نشر كوكباتهما من الأقمار الصناعية لتعزيز الاتصال العالمي بشبكة الإنترنت عريضة النطاق. وشملت هذه المبادرات إطلاق العديد من المهمات وإنتاج كميات كبيرة من الأقمار الصناعية الصغيرة لدعم شبكات الاتصالات عالية السرعة. صُممت هذه الأقمار الصناعية لتوفير تغطية للمناطق النائية والمناطق البحرية وقطاعات الطيران، مما يعزز البنية التحتية للاتصال وإمكانية الوصول الرقمي في جميع أنحاء العالم.

• مع تزايد الطلب على خدمات الأقمار الصناعية، يعتمد التوسع المستدام للسوق على الابتكار التكنولوجي، والدعم التنظيمي، وحلول الإطلاق الفعّالة من حيث التكلفة. ويركز العاملون في هذا القطاع أيضًا على تحسين موثوقية الإطلاق، وتعزيز قدرات الحمولة، وتوطيد شراكات سلسلة التوريد لضمان كفاءة تصنيع الأقمار الصناعية ونشرها على نطاق واسع.

ديناميكيات سوق تصنيع وإطلاق الأقمار الصناعية

السائق

"تزايد الطلب على خدمات الاتصالات عبر الأقمار الصناعية وخدمات مراقبة الأرض"

يُعدّ الطلب المتزايد على خدمات الاتصالات والملاحة ورصد الأرض عبر الأقمار الصناعية محركًا رئيسيًا لسوق تصنيع وإطلاق الأقمار الصناعية. وتعتمد الحكومات والوكالات الدفاعية والمنظمات التجارية على الأقمار الصناعية في تطبيقات مثل التنبؤات الجوية، والرصد البيئي، والاتصالات الآمنة. ويشجع هذا النطاق المتنامي من التطبيقات على الاستثمار في تقنيات الأقمار الصناعية المتقدمة وقدرات الإطلاق الجديدة.

• يؤثر توسيع نطاق الأقمار الصناعية لتوفير اتصال النطاق العريض والاستشعار عن بُعد وتحليل البيانات على نمو السوق. تُمكّن أنظمة الأقمار الصناعية من جمع البيانات في الوقت الفعلي وتغطية الاتصالات العالمية، مما يدعم قطاعات مثل الزراعة والنقل البحري والطيران وإدارة الكوارث. كما أن زيادة الرقمنة والاعتماد على الخدمات التي تُقدمها الأقمار الصناعية يُعزز الحاجة إلى نشر الأقمار الصناعية بشكل مستمر.

• تعمل وكالات الفضاء والشركات الخاصة بنشاط على تعزيز برامج الأقمار الصناعية من خلال الشراكات الاستراتيجية وتطوير التكنولوجيا ومبادرات التمويل. وتدعم هذه الجهود استثمارات حكومية متزايدة في استكشاف الفضاء والبنية التحتية للأمن القومي، مما يشجع أيضًا التعاون بين مصنعي الأقمار الصناعية ومقدمي خدمات الإطلاق والمؤسسات البحثية لتحسين كفاءة وأداء المهمات.

فعلى سبيل المثال، في عام 2023، أعلنت شركتا إيرباص الفرنسية ولوكهيد مارتن الأمريكية عن توسيع برامج تصنيع الأقمار الصناعية لمهام الاتصالات والدفاع. وركزت هذه المبادرات على تطوير أنظمة حمولة متقدمة وتحسين جاهزية الإطلاق لدعم مشاريع الفضاء الوطنية والتجارية. وأكدت الشركتان على الابتكار والموثوقية في تصميم الأقمار الصناعية لتعزيز مكانتهما في صناعة الفضاء العالمية.

على الرغم من أن تزايد الطلب على خدمات الأقمار الصناعية يدعم نمو السوق، إلا أن التوسع طويل الأجل يعتمد على التطورات التكنولوجية، وترشيد التكاليف، وتبسيط الأطر التنظيمية. وسيكون الاستثمار المستمر في البنية التحتية للإطلاق، وقدرات إنتاج الأقمار الصناعية، وتخطيط المهام، أمراً بالغ الأهمية لتلبية الطلب المتزايد على الخدمات الفضائية في جميع أنحاء العالم.

ضبط النفس/التحدي

"ارتفاع تكاليف التطوير والتعقيدات التنظيمية في برامج الفضاء"

لا تزال التكلفة الباهظة المرتبطة بتصنيع الأقمار الصناعية واختبارها وإطلاقها تشكل تحديًا كبيرًا للسوق، لا سيما بالنسبة للشركات الصغيرة والشركات الناشئة في مجال الفضاء. يتطلب تطوير الأقمار الصناعية هندسة متقدمة ومواد متخصصة وعمليات تكامل معقدة تزيد بشكل كبير من تكاليف المشروع. إضافةً إلى ذلك، تزيد نفقات مركبات الإطلاق ومتطلبات التأمين من العبء المالي الإجمالي لمهام الفضاء.

• تشكل الأطر التنظيمية ومتطلبات الترخيص عوائق أمام نشر الأقمار الصناعية، إذ يجب أن تتوافق الأنشطة الفضائية مع اللوائح الوطنية والدولية التي تحكم تخصيص الطيف الترددي، والفترات المدارية، ومعايير السلامة. ويمكن أن تؤدي هذه التعقيدات التنظيمية إلى تأخير الجداول الزمنية للمشاريع وزيادة التكاليف الإدارية لمشغلي الأقمار الصناعية ومقدمي خدمات الإطلاق.

تؤثر المخاطر التقنية المتعلقة بفشل عمليات الإطلاق، وأعطال الأقمار الصناعية، وإدارة الحطام المداري، على نمو السوق. ويتعين على الشركات استثمار مبالغ طائلة في الاختبارات، وضمان الجودة، واستراتيجيات الحد من المخاطر لضمان نجاح المهمة. وقد أصبحت إدارة الحطام الفضائي والحفاظ على عمر الأقمار الصناعية في بيئات مدارية مزدحمة تحديات بالغة الأهمية أمام الشركات العاملة في هذا القطاع.

فعلى سبيل المثال، في عام 2024، أبلغت شركات إطلاق الأقمار الصناعية العاملة في اليابان وكوريا الجنوبية عن تأخيرات في مشاريع نشر الأقمار الصناعية بسبب الموافقات على التراخيص، ومتطلبات الامتثال، وارتفاع تكاليف الإطلاق. وقد أثرت هذه التحديات على مشغلي الأقمار الصناعية الأصغر حجماً الذين يسعون لدخول سوق الفضاء التجاري، وحدّت من وتيرة نشر مجموعات الأقمار الصناعية الجديدة في المنطقة.

• يتطلب التصدي لهذه التحديات تحسين التنسيق التنظيمي، وعمليات تصنيع فعالة من حيث التكلفة، وابتكارات في تقنيات الإطلاق القابلة لإعادة الاستخدام. كما أن تعزيز التعاون الدولي، وتحسين موثوقية الإطلاق، والاستثمار في عمليات الفضاء المستدامة، أمورٌ ضرورية لدعم النمو طويل الأجل لسوق تصنيع وإطلاق الأقمار الصناعية العالمي.

نطاق سوق تصنيع وإطلاق الأقمار الصناعية

يتم تقسيم السوق على أساس نوع القمر الصناعي والتطبيق والمستخدم النهائي.

• حسب نوع القمر الصناعي

استنادًا إلى نوع القمر الصناعي، يُقسّم سوق تصنيع وإطلاق الأقمار الصناعية إلى أربعة قطاعات رئيسية: أقمار مدار أرضي منخفض (LEO)، وأقمار مدار أرضي متوسط (MEO)، وأقمار مدار أرضي متزامن مع الأرض (GEO)، وأقمار ما وراء المدار الأرضي المتزامن مع الأرض. وقد استحوذ قطاع أقمار المدار الأرضي المنخفض (LEO) على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالتوسع السريع في استخدام مجموعات الأقمار الصناعية الكبيرة لتوفير خدمات الاتصال واسع النطاق، ومراقبة الأرض، ونقل البيانات. وتُستخدم أقمار المدار الأرضي المنخفض على نطاق واسع نظرًا لانخفاض زمن الاستجابة، وانخفاض تكاليف الإطلاق، وملاءمتها لتغطية الإنترنت العالمية عالية السرعة، لا سيما في المناطق النائية والمناطق التي تعاني من نقص الخدمات.

من المتوقع أن يشهد قطاع الأقمار الصناعية في المدار الجغرافي الثابت (المدار الاستوائي المتزامن) نموًا مطردًا خلال الفترة من 2026 إلى 2033، مدعومًا بقدرتها على توفير تغطية مستمرة لمنطقة جغرافية محددة. تُستخدم هذه الأقمار الصناعية عادةً في البث الإذاعي والتلفزيوني، ورصد الأحوال الجوية، وخدمات الاتصالات بعيدة المدى. كما يتيح ارتفاع مدارها للمشغلين الحفاظ على روابط اتصال مستقرة، مما يجعلها مناسبة للبث التلفزيوني، وأنظمة الاتصالات الدفاعية، ونقل البيانات على نطاق واسع.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق تصنيع وإطلاق الأقمار الصناعية إلى قطاعات الاتصالات التجارية، والاتصالات الحكومية، وخدمات رصد الأرض، والبحث والتطوير، والملاحة، والمراقبة العسكرية، والتطبيقات العلمية. وقد استحوذ قطاع الاتصالات التجارية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالطلب المتزايد على خدمات النطاق العريض عبر الأقمار الصناعية، والبث التلفزيوني، وحلول الاتصال العالمية. وتعمل شركات الاتصالات ومشغلو الأقمار الصناعية الخاصة على توسيع نطاق أقمارهم الصناعية لتعزيز تغطية الشبكة ودعم خدمات البيانات عالية السرعة في مناطق متعددة.

من المتوقع أن يشهد قطاع خدمات رصد الأرض نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، وذلك نتيجة لتزايد استخدام صور الأقمار الصناعية وتحليلات البيانات في مجالات الرصد البيئي والزراعة وإدارة الكوارث والتخطيط العمراني. وتتيح الأقمار الصناعية المزودة بأجهزة استشعار متطورة رصدًا آنيًا لأنماط الطقس وتغير المناخ والموارد الطبيعية، مما يدعم الهيئات الحكومية ومراكز الأبحاث في اتخاذ قرارات مستنيرة.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، ينقسم سوق تصنيع وإطلاق الأقمار الصناعية إلى قطاعين: القطاع العسكري والحكومي، والقطاع التجاري. وقد استحوذ القطاع العسكري والحكومي على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بزيادة الاستثمارات في أنظمة الاتصالات الدفاعية، وأقمار المراقبة، والبنية التحتية للأمن القومي. وتقوم الحكومات في جميع أنحاء العالم بنشر أقمار صناعية متطورة لتعزيز جمع المعلومات الاستخباراتية، وتأمين شبكات الاتصالات، وقدرات مراقبة الحدود.

من المتوقع أن يشهد القطاع التجاري أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع السريع لشركات الفضاء الخاصة ومزودي خدمات الأقمار الصناعية. تستثمر المؤسسات التجارية في تقنيات الأقمار الصناعية لتوفير الإنترنت عريض النطاق، وبيانات رصد الأرض، وخدمات الملاحة لمختلف القطاعات، مما يدعم نمو التطبيقات القائمة على الأقمار الصناعية في مجالات الاتصالات، والخدمات اللوجستية، والزراعة، والرصد البيئي.

تحليل إقليمي لسوق تصنيع وإطلاق الأقمار الصناعية

• هيمنت أمريكا الشمالية على سوق تصنيع وإطلاق الأقمار الصناعية بحصة إيرادات بلغت 40.02% في عام 2025، مدفوعة باستثمارات قوية في استكشاف الفضاء، والبنية التحتية للاتصالات عبر الأقمار الصناعية، وتقنيات الإطلاق المتقدمة.

• تُولي الحكومات وشركات الفضاء الخاصة في المنطقة اهتماماً كبيراً للابتكار، وقدرات الإطلاق الموثوقة، وتطوير مجموعات الأقمار الصناعية لتوفير الاتصال واسع النطاق، ومراقبة الأرض، وأنظمة الاتصالات الدفاعية.

• يُعزز وجود كبرى شركات تصنيع الأقمار الصناعية، ومزودي خدمات الإطلاق المعتمدين، والمبادرات الحكومية الداعمة، السوق الإقليمية. كما تُسهم التطورات المستمرة في مركبات الإطلاق القابلة لإعادة الاستخدام، وتصغير حجم الأقمار الصناعية، وتزايد المشاركة التجارية، في ترسيخ ريادة أمريكا الشمالية في صناعة تصنيع وإطلاق الأقمار الصناعية على مستوى العالم.

نظرة معمقة على سوق تصنيع وإطلاق الأقمار الصناعية في الولايات المتحدة

استحوذ سوق تصنيع وإطلاق الأقمار الصناعية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالتوسع السريع في منظومات الأقمار الصناعية التجارية والاستثمار الحكومي الكبير في برامج الفضاء. وتضم البلاد العديد من شركات الفضاء الخاصة ومؤسسات البحث المتقدمة التي تعمل بنشاط في تصميم الأقمار الصناعية وخدمات الإطلاق ومهام استكشاف الفضاء. ويستمر الطلب المتزايد على النطاق العريض عبر الأقمار الصناعية وبيانات رصد الأرض وأنظمة الاتصالات الدفاعية في دعم نمو السوق. علاوة على ذلك، يُعزز دمج أنظمة الدفع المتقدمة ومركبات الإطلاق القابلة لإعادة الاستخدام وتقنيات الأقمار الصناعية من الجيل التالي مكانة البلاد بشكل كبير في صناعة الفضاء العالمية.

نظرة معمقة على سوق تصنيع وإطلاق الأقمار الصناعية في أوروبا

من المتوقع أن يشهد سوق تصنيع وإطلاق الأقمار الصناعية في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بزيادة الاستثمارات الحكومية في برامج الفضاء والطلب المتزايد على خدمات الاتصالات عبر الأقمار الصناعية وخدمات رصد الأرض. وتركز الدول الأوروبية على تعزيز قدراتها المستقلة في مجال الإطلاق وتطوير تقنيات تصنيع الأقمار الصناعية. كما أن التركيز المتزايد على رصد المناخ وخدمات الملاحة وبنية الاتصالات الآمنة يشجع على تطوير مهام الأقمار الصناعية المتقدمة في جميع أنحاء المنطقة.

نظرة معمقة على سوق تصنيع وإطلاق الأقمار الصناعية في المملكة المتحدة

من المتوقع أن يشهد سوق تصنيع وإطلاق الأقمار الصناعية في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في الأنشطة الفضائية التجارية وتطوير تكنولوجيا الأقمار الصناعية. وقد عززت المملكة المتحدة منظومتها الفضائية من خلال برامج البحث، والشراكات مع الشركات الخاصة، وتطوير موانئ إطلاق الأقمار الصناعية. كما يدعم الطلب المتزايد على خدمات بيانات الأقمار الصناعية، لا سيما في مجالات الاتصالات، ومراقبة الأرض، والرصد البيئي، توسع السوق.

نظرة معمقة على سوق تصنيع وإطلاق الأقمار الصناعية في ألمانيا

من المتوقع أن يشهد سوق تصنيع وإطلاق الأقمار الصناعية في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بخبرة ألمانيا الهندسية المتميزة واهتمامها بتقنيات الفضاء المتقدمة. وتلعب ألمانيا دورًا محوريًا في تصنيع الأقمار الصناعية، لا سيما في تطوير المكونات عالية الدقة والبعثات الفضائية البحثية. ويساهم تعزيز التعاون بين شركات الفضاء ومؤسسات البحث والهيئات الحكومية في تسريع وتيرة الابتكار في تصميم الأقمار الصناعية وأنظمة الدفع وتقنيات استكشاف الفضاء.

نظرة عامة على سوق تصنيع وإطلاق الأقمار الصناعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تصنيع وإطلاق الأقمار الصناعية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في برامج الفضاء الوطنية، وتزايد الطلب على خدمات الاتصالات عبر الأقمار الصناعية، والتطورات التكنولوجية السريعة في دول مثل الصين واليابان والهند. وتولي الحكومات في جميع أنحاء المنطقة أولوية لتوسيع شبكات الأقمار الصناعية لدعم الملاحة وإدارة الكوارث ومبادرات الاتصال الرقمي. كما أن المشاركة المتزايدة لشركات الفضاء الخاصة وتطوير قدرات الإطلاق المحلية يعززان السوق الإقليمية.

نظرة عامة على سوق تصنيع وإطلاق الأقمار الصناعية في اليابان

من المتوقع أن يشهد سوق تصنيع وإطلاق الأقمار الصناعية في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل القدرات التكنولوجية المتقدمة للبلاد واستثماراتها المتواصلة في أبحاث وتطوير الفضاء. ويركز قطاع الفضاء الياباني على تطوير أقمار صناعية متطورة لرصد الأرض، وأنظمة الملاحة، والبعثات العلمية. كما يُسهم دمج تقنيات الأقمار الصناعية مع رصد الكوارث، والبحوث البيئية، والبنية التحتية للاتصالات في استدامة نمو السوق.

نظرة عامة على سوق تصنيع وإطلاق الأقمار الصناعية في الصين

استحوذ سوق تصنيع وإطلاق الأقمار الصناعية في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى استثمارات البلاد الضخمة في البنية التحتية الفضائية، وتصنيع الأقمار الصناعية، وتطوير مركبات الإطلاق. وتعمل الصين بنشاط على نشر مجموعات كبيرة من الأقمار الصناعية لدعم خدمات الاتصالات والملاحة ورصد الأرض. ويُعدّ الدعم الحكومي القوي، وتوسيع القدرات المحلية في مجال الطيران والفضاء، واستمرار عمليات إطلاق الأقمار الصناعية، من العوامل الرئيسية التي تدفع نمو سوق تصنيع وإطلاق الأقمار الصناعية في الصين.

حصة السوق في تصنيع وإطلاق الأقمار الصناعية

تتولى شركات راسخة قيادة صناعة تصنيع وإطلاق الأقمار الصناعية بشكل أساسي، بما في ذلك:

• إيرباص إس إيه إس (فرنسا)

• أريان سبيس (فرنسا)

• بلو أوريجين إل إل سي (الولايات المتحدة)

• بوينغ (الولايات المتحدة)

• جيو أوبتكس إنك (الولايات المتحدة)

• مجموعة آي إس آي إس بيس (هولندا)

• شركة لوكهيد مارتن (الولايات المتحدة)

• شركة نورثروب غرومان (الولايات المتحدة)

• شركة رايثيون تكنولوجيز (الولايات المتحدة)

• سبيس إكس (الولايات المتحدة)

• مجموعة تاليس (فرنسا)

• فياسات إنك (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.