Global Sauces Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

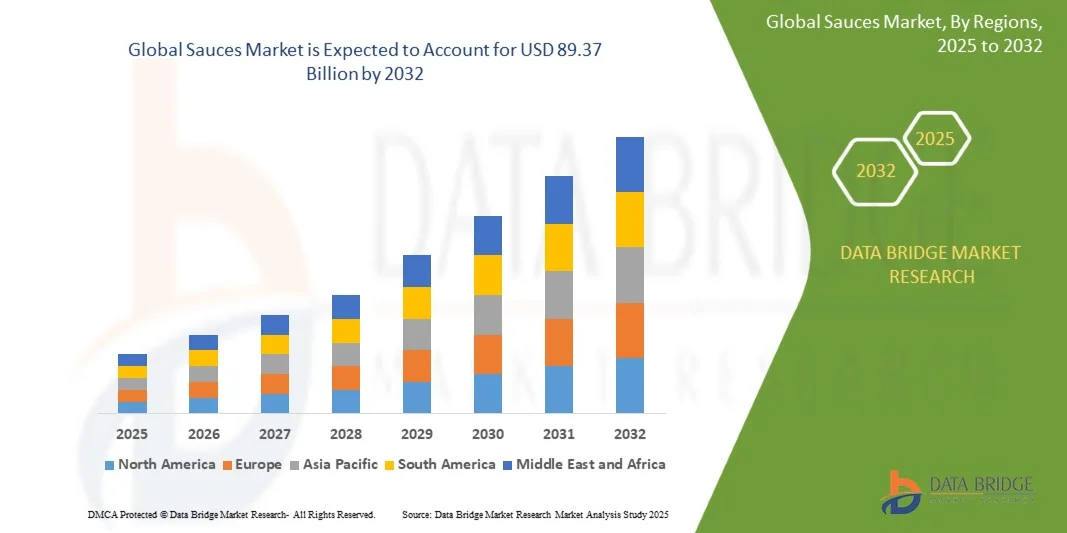

58.23 Billion

USD

89.37 Billion

2024

2032

USD

58.23 Billion

USD

89.37 Billion

2024

2032

| 2025 –2032 | |

| USD 58.23 Billion | |

| USD 89.37 Billion | |

| % | |

|

تجزئة سوق الصلصات العالمية، حسب النوع (صلصة الفلفل الحار، صلصة بنية، صلصة وطنية خاصة، كاتشب الطماطم، صلصة الخردل، صلصة الصويا، وغيرها)، المنتج (صلصات المائدة، صلصات الطبخ، الصلصات، وغيرها)، نوع الطعام الخاص (كوشير، خالي من الغلوتين، نباتي، قليل الكربوهيدرات، قليل الدسم، وغيرها)، التغليف (زجاجات زجاجية، زجاجات ضغط، أكياس، برطمانات، وغيرها)، الاستخدام (صلصات، حساء ومرق، معكرونة ونودلز، وجبات جاهزة، وغيرها)، قنوات التوزيع (متاجر السوبر ماركت، متاجر التجزئة، المتاجر العامة، عبر الإنترنت، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم سوق الصلصات العالمية ومعدل النمو؟

- تم تقييم حجم سوق الصلصات العالمي بـ 58.23 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 89.37 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.50٪ خلال الفترة المتوقعة

- يشهد سوق الصلصات تطورًا مستمرًا، مدفوعًا بتفضيلات المستهلكين والابتكارات في فنون الطهي. فالتطورات في نكهات المكونات وتقنيات التغليف تُلبي مختلف الأذواق وتلبي احتياجات الراحة.

- يستفيد المستهلكون من هذه الديناميكية من خلال خيارات متنوعة، بدءًا من المفضلات التقليدية وحتى الإبداعات الجديدة، مما يعزز التجارب الطهوية ويشجع على التجريب في المطابخ في جميع أنحاء العالم.

ما هي أهم النتائج المترتبة على سوق الصلصات؟

- مع تزايد اتجاهات الصحة والعافية، يزداد طلب المستهلكين على الصلصات اللذيذة والمغذية. ويستجيب المصنعون لذلك بطرح خيارات أقل صوديومًا وسكرًا ومواد حافظة، وتتميز بمكونات طبيعية. يعكس هذا التحول سعي المستهلكين لتحسين التغذية، مما يوفر للمنتجين نموًا كبيرًا في السوق لتطوير وترويج بدائل صلصات صحية.

- سيطرت أوروبا على سوق الصلصات بأكبر حصة إيرادات بلغت 40.5% في عام 2024، مدفوعة بتفضيل المستهلكين القوي للصلصات الفاخرة والمتخصصة، وزيادة الدخول المتاحة، والاعتماد المتزايد على المأكولات الغربية والعالمية.

- من المتوقع أن ينمو سوق الصلصات في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 10.12% خلال الفترة المتوقعة 2025-2032، مدفوعًا بالتحضر المتزايد، وتوسع سكان الطبقة المتوسطة، والاعتماد المتزايد على المأكولات العالمية.

- سيطرت شريحة كاتشب الطماطم على السوق بحصة إيرادات بلغت 38.5% في عام 2024، مدفوعًا بجاذبيتها العالمية والتعرف القوي على العلامة التجارية والتكامل في كل من تطبيقات الطبخ المنزلي وخدمة الطعام.

نطاق التقرير وتجزئة سوق الصلصات

|

صفات |

رؤى رئيسية حول سوق الصلصات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق الصلصات؟

التميز والابتكار في النكهة

- من الاتجاهات المهمة والمتسارعة في سوق الصلصات العالمية الطلب المتزايد على النكهات الفاخرة والحرفية والمبتكرة، مدفوعًا بتطور تفضيلات المستهلكين للأصالة والخيارات الصحية والمأكولات العالمية. يُعيد هذا التحول تشكيل عروض المنتجات، حيث تُركز العلامات التجارية على المكونات الفاخرة والنكهات العرقية والبدائل الصحية.

- على سبيل المثال، طرحت شركة كنور التابعة لشركة يونيليفر مجموعةً فاخرةً من الصلصات قليلة الملح وخاليةً من المواد الحافظة الاصطناعية، مُلبيةً بذلك احتياجات المستهلكين المهتمين بصحتهم، مع تعزيز أصالة نكهاتهم. وبالمثل، أطلقت شركة هاينز صلصاتٍ عالميةً محدودة الإصدار، مثل صلصة الباربكيو الكورية والصلصة المكسيكية الحارة، لجذب اهتمام المستهلكين بالنكهات متعددة الثقافات.

- يمتد الابتكار في الصلصات ليشمل الفوائد الوظيفية، حيث تُدمج العلامات التجارية مكونات عضوية وبدائل نباتية وتركيبات نظيفة لتلبية الطلب على خيارات صحية. ويدعم ذلك الاهتمام العالمي المتزايد بالأنظمة الغذائية النباتية والشراء القائم على الاستدامة.

- يُتيح دمج الصلصات التقليدية مع النكهات العالمية الغريبة للمستهلكين تجارب تذوق فريدة، مما يُشجع على التجريب في الطبخ المنزلي وتناول الطعام. ومن خلال هذه الابتكارات، تُصبح الصلصات أكثر انتشارًا كمُحسّنات متعددة الاستخدامات للوجبات.

- وتقود شركات مثل نستله وكرافت هاينز هذا الاتجاه من خلال إطلاق نكهات محدودة الإصدار وتركيبات أكثر صحة وخطوط منتجات متميزة بشكل مستمر لتعزيز ولاء العلامة التجارية وجذب مجموعات متنوعة من المستهلكين.

- مع تحول توقعات المستهلكين نحو الجودة والتنوع والصحة، ينمو الطلب على الصلصات المتميزة والمبتكرة بسرعة في كل من قطاعي البيع بالتجزئة وخدمة الأغذية، مما يشكل المشهد المستقبلي لصناعة الصلصات العالمية.

ما هي العوامل الرئيسية المحركة لسوق الصلصات؟

- يُعدّ تفضيل المستهلكين المتزايد للوجبات الجاهزة، والسهلة التحضير، وابتكارات الطهي المنزلي، عاملًا رئيسيًا في زيادة الطلب على الصلصات عالميًا. كما أن ارتفاع الدخل المتاح وتغيرات نمط الحياة تُسرّع هذا التوجه.

- على سبيل المثال، في مارس 2024، أعلنت شركة كرافت هاينز عن توسعها في مجال وجبات الطعام "المُعززة بالنكهات" والصلصات الجاهزة للاستخدام، مما يُبرز استجابة الشركات الرائدة لطلب المستهلكين على المنتجات المُريحة. ومن المتوقع أن تُسرّع هذه الاستراتيجيات نمو السوق خلال الفترة المُتوقعة.

- يبحث المستهلكون المهتمون بصحتهم عن صلصات عضوية، قليلة السكر، وخالية من المواد الحافظة، مما يتيح فرصًا لخيارات نباتية ونظيفة. يدفع هذا التحول العلامات التجارية إلى تطوير منتجات توازن بين المذاق والفوائد الغذائية.

- علاوة على ذلك، فإن عولمة ثقافة الطعام والشعبية المتزايدة للمأكولات العالمية تدفع إلى اعتماد الصلصات العرقية مثل الصلصات الآسيوية القائمة على الصويا، والصلصات المكسيكية، والصلصات المتوسطية، مما يوفر مجموعة متنوعة من الخيارات للمستهلكين.

- أدى صعود منصات التجارة الإلكترونية وخدمات توصيل الوجبات وسلاسل المتاجر الكبرى إلى زيادة إمكانية الحصول على الصلصات، مما مكّن العلامات التجارية العريقة والجهات المتخصصة من توسيع نطاق انتشارها. كما تكتسب مجموعات الطهي المنزلية والمنتجات المتميزة المتاحة عبر الإنترنت زخمًا متزايدًا.

- لا تزال راحة الصلصات الجاهزة للاستخدام وعبوات الحصص والتغليف المبتكر تجذب المستهلكين المشغولين، مما يجعل الصلصات فئة أساسية من المنتجات في كل من المطابخ السكنية ومؤسسات تقديم الطعام

ما هو العامل الذي يعيق نمو سوق الصلصات؟

- تُشكّل المخاوف المتعلقة بالصحة، ومتطلبات الملصقات النظيفة، والمنافسة الشديدة من العلامات التجارية المحلية تحدياتٍ أمام نمو سوق الصلصات الأوسع. يزداد حذر المستهلكين من السكر والصوديوم والإضافات الصناعية الشائعة في الصلصات التقليدية.

- على سبيل المثال، سلّطت عدة تقارير صادرة عن هيئات الرقابة الصحية عام ٢٠٢٣ الضوء على ارتفاع مستويات السكر والصوديوم في الصلصات المعبأة، مما جعل بعض المستهلكين يترددون في شراء الخيارات التقليدية. وهذا يدفع العلامات التجارية إلى إعادة النظر في تركيباتها مع ضمان الحفاظ على النكهة.

- إن معالجة هذه المخاوف الصحية من خلال المكونات الطبيعية، وتقليل محتوى الصوديوم، ووضع ملصقات شفافة، أمرٌ بالغ الأهمية لبناء ثقة المستهلك على المدى الطويل. تُشدد شركات مثل نستله ويونيليفر على "عدم إضافة مواد حافظة" و"الشهادات العضوية" في استراتيجياتها التسويقية لطمأنة المشترين.

- بالإضافة إلى ذلك، تُسبب المنافسة السعرية الشديدة بين الشركات متعددة الجنسيات العملاقة ومنتجي الصلصات الإقليميين/المحليين ضغطًا على هامش الربح. وبينما تُتيح الصلصات الفاخرة فرصًا للنمو، إلا أن أسعارها المرتفعة مقارنةً بالصلصات العادية قد تُشكل عائقًا أمام المستهلكين الذين يُبدون حساسية تجاه الأسعار، وخاصةً في الأسواق الناشئة.

- وتؤثر اضطرابات سلسلة التوريد وتقلبات أسعار المواد الخام (مثل الطماطم وفول الصويا والتوابل) بشكل أكبر على أسعار المنتجات وتوافرها، مما يجعل من الصعب على الشركات المصنعة الحفاظ على الاتساق

- إن التغلب على هذه التحديات من خلال إعادة صياغة المنتجات والابتكار الموجه نحو القدرة على تحمل التكاليف وتثقيف المستهلكين حول الفوائد الصحية سيكون أمرًا حيويًا لضمان النمو المستدام في سوق الصلصات العالمية.

كيف يتم تقسيم سوق الصلصات؟

يتم تقسيم السوق على أساس النوع والمنتج ونوع الغذاء المتخصص والتعبئة والتغليف والتطبيق وقناة التوزيع.

• حسب النوع

يُقسّم سوق الصلصات، حسب نوعها، إلى صلصة الفلفل الحار، والصلصة البنية، والصلصات الوطنية الخاصة، وكاتشب الطماطم، وصلصة الخردل، وصلصة الصويا، وغيرها. وقد هيمن كاتشب الطماطم على السوق بحصة إيرادات بلغت 38.5% في عام 2024، بفضل جاذبيته العالمية، وشهرته الواسعة، وتكامله مع تطبيقات الطهي المنزلي وخدمات الطعام. ويُقدّر المستهلكون تنوعه في مختلف أنواع المأكولات والوجبات، مما يجعله عنصرًا أساسيًا في المنازل والمطاعم حول العالم.

من المتوقع أن يشهد قطاع الفلفل الحار/الصلصة الحارة أسرع معدل نمو سنوي مركب بنسبة 18.2% من عام 2025 إلى عام 2032، مدفوعًا بالطلب المتزايد على النكهات الحارة والغريبة، وزيادة التعرض الدولي، والشعبية المتزايدة للمأكولات العالمية بين المستهلكين المغامرين.

• حسب المنتج

بناءً على المنتج، يُقسّم السوق إلى صلصات المائدة، وصلصات الطهي، والصلصات، وغيرها. وقد استحوذ قطاع صلصات المائدة على أكبر حصة سوقية بنسبة 41.0% في عام 2024، بفضل سهولة استخدامها، وسهولة استخدامها، وانتشارها الواسع في المنازل. تُستخدم صلصات المائدة على نطاق واسع لإضفاء نكهة مميزة على الوجبات، وغالبًا ما تُعبأ لتقديمها كوجبة فردية أو للاستخدام العائلي.

من المتوقع أن يشهد قطاع صلصات الطهي أسرع معدل نمو سنوي مركب بنسبة 17.5% من عام 2025 إلى عام 2032، مدفوعًا باتجاهات الطهي المنزلي المتزايدة، ودمج مجموعات الوجبات، والطلب على النكهات الأصيلة على طراز المطاعم في المنازل.

• حسب نوع الطعام المتخصص

بناءً على نوع الطعام المتخصص، يُقسّم السوق إلى كوشير، وخالي من الغلوتين، ونباتي، وقليل الكربوهيدرات، وقليل الدسم، وغيرها. وسيُهيمن قطاع الأطعمة النباتية على حصة الإيرادات بنسبة 35% في عام 2024، مما يعكس تنامي الوعي الصحي، والتفضيلات الغذائية الأخلاقية، وتزايد الإقبال على الأطعمة النباتية. ويزداد تفضيل المستهلكين للصلصات النباتية التي لا تُؤثر على نكهتها.

من المتوقع أن ينمو قطاع الأغذية الخالية من الغلوتين بأسرع معدل نمو سنوي مركب بنسبة 16.8% من عام 2025 إلى عام 2032، بدعم من الوعي المتزايد بمرض الاضطرابات الهضمية وصحة الجهاز الهضمي والطلب على المنتجات الغذائية الخالية من المواد المسببة للحساسية في الأسواق العالمية.

• حسب التعبئة والتغليف

بناءً على التغليف، يُقسّم السوق إلى زجاجات زجاجية، وزجاجات ضغط، وأكياس، ومرطبانات، وغيرها. وقد استحوذ قطاع الزجاجات الزجاجية على أكبر حصة سوقية بنسبة 42.3% في عام 2024، بفضل إدراك المستهلكين لجودة المنتج، وطول مدة صلاحيته، ومزايا تعزيز مكانة العلامة التجارية. وغالبًا ما يربط المستهلكون التغليف الزجاجي بالجودة والنضارة.

ومن المتوقع أن يشهد قطاع الأكياس الصغيرة أسرع معدل نمو سنوي مركب بنسبة 19% من عام 2025 إلى عام 2032، مدفوعًا بالراحة في الاستخدام مرة واحدة، والقدرة على الحمل، والاستهلاك أثناء التنقل، والطلب المتزايد في قطاعي خدمات الطعام والوجبات السريعة.

• حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى صلصات، وشوربات ومرق، ومعكرونة ونودلز، ووجبات جاهزة للأكل، وغيرها. وقد هيمن قطاع الوجبات الجاهزة للأكل على حصة إيرادات بلغت 39.7% في عام 2024، مدفوعًا بتزايد أنماط الحياة التي تركز على الراحة، والتحضر، وتزايد استهلاك الوجبات الجاهزة.

من المتوقع أن يشهد قطاع المعكرونة والشعيرية أسرع معدل نمو سنوي مركب بنسبة 18.3% من عام 2025 إلى عام 2032، وذلك بسبب ارتفاع استهلاك المأكولات العالمية، والاعتماد المتزايد على الوجبات سريعة الطهي، ودمج الصلصات كمعززات للوجبات.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى متاجر السوبر ماركت، ومتاجر السلع الغذائية، والمتاجر العامة، والمتاجر الإلكترونية، وغيرها. وقد استحوذ قطاع المتاجر الكبرى على أكبر حصة سوقية بنسبة 45.2% في عام 2024، ويعزى ذلك إلى تنوع المنتجات وسهولة توفرها، والأنشطة الترويجية التي تُحفّز عمليات الشراء بالجملة.

ومن المتوقع أن يشهد القطاع عبر الإنترنت أسرع معدل نمو سنوي مركب بنسبة 20.5% من عام 2025 إلى عام 2032، مدفوعًا بنمو منصات التجارة الإلكترونية والعروض الترويجية الرقمية وتفضيل المستهلكين للتوصيل إلى المنازل وعروض الصلصات القائمة على الاشتراك.

أية منطقة تمتلك أكبر حصة من سوق الصلصات؟

- سيطرت أوروبا على سوق الصلصات بأكبر حصة إيرادات بلغت 40.5% في عام 2024، مدفوعة بتفضيل المستهلكين القوي للصلصات الفاخرة والمتخصصة، وزيادة الدخول المتاحة، والاعتماد المتزايد على المأكولات الغربية والعالمية.

- يقدر المستهلكون في المنطقة جودة المنتج وأصالته والخيارات الصحية بشكل كبير، بما في ذلك الصلصات العضوية ومنخفضة الصوديوم والخالية من الغلوتين، مما يعزز الطلب في السوق

- يتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية القوية للبيع بالتجزئة، والوعي الاستهلاكي العالي، وشبكات التوزيع الراسخة، مما يجعل الصلصات خيارًا مفضلًا في المطابخ السكنية والتجارية على حد سواء.

نظرة عامة على سوق الصلصات في المملكة المتحدة

في المملكة المتحدة، يشهد سوق الصلصات نموًا مطردًا بفضل تزايد شعبية الطهي المنزلي والوجبات الجاهزة. ويقبل المستهلكون على مجموعة متنوعة من الصلصات العالمية والمتخصصة، بما في ذلك الخيارات العضوية والخالية من الغلوتين وقليلة الصوديوم. ويعزز التوجه المتزايد نحو المأكولات المختلطة والوجبات الجاهزة الطلب، بينما يدعم توسع تجارة التجزئة عبر المتاجر الكبرى والمنصات الإلكترونية والمتاجر المتخصصة سهولة الوصول. ويفضل المستهلكون المهتمون بصحتهم المنتجات ذات العلامات التجارية النظيفة ذات المكونات الشفافة، مما يعزز الصلصات الفاخرة والفعالة. ويعزز اعتماد الصلصات في المطاعم وقطاعات خدمات الطعام، إلى جانب اهتمام المستهلكين بالنكهات العالمية، مكانة المملكة المتحدة في سوق الصلصات الأوروبية.

نظرة عامة على سوق الصلصات في ألمانيا

تهيمن المنتجات الفاخرة والعضوية والأصلية على سوق الصلصات في ألمانيا، مما يعكس ارتفاع طلب المستهلكين على الجودة والاستدامة. ويعزز التوجه المتزايد نحو الطهي المنزلي والمأكولات العالمية والخيارات الصحية توسع السوق. ويتزايد إقبال المستهلكين على الصلصات قليلة الصوديوم والخالية من الغلوتين والنباتية، بينما تجذب الابتكارات في النكهات فئات عمرية أصغر سنًا. وتضمن البنية التحتية القوية لقطاع التجزئة، بما في ذلك محلات السوبر ماركت والمبيعات عبر الإنترنت والمتاجر المتخصصة، توافرًا واسع النطاق. بالإضافة إلى ذلك، يتزايد اعتماد خدمات الطعام في المطاعم والمقاهي ومطابخ المؤسسات. ويعزز تركيز ألمانيا على الاستدامة وشهادات الجودة والابتكار في النكهات حصتها السوقية الرائدة في أوروبا، مما يدفع عجلة النمو المحلي ونمو الصادرات.

ما هي المنطقة الأسرع نمواً في سوق الصلصات؟

من المتوقع أن ينمو سوق الصلصات في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 10.12% خلال الفترة المتوقعة 2025-2032، مدفوعًا بتزايد التحضر، وتوسع الطبقة المتوسطة، وتزايد الإقبال على المأكولات العالمية. ويساهم ارتفاع الدخل المتاح للاستهلاك في المنطقة، وتطور عادات الطعام، والتعرض لاتجاهات الطهي العالمية، في زيادة الطلب على الصلصات المتنوعة بشكل كبير.

نظرة عامة على سوق الصلصات الصينية

يشهد سوق الصلصات في الصين نموًا سريعًا، مدفوعًا بالتحضر، وارتفاع الدخل المتاح، وتزايد الطلب على حلول وجبات سهلة ولذيذة. ويلجأ المستهلكون إلى أنواع متنوعة من الصلصات للوجبات الجاهزة، والطهي المنزلي، والمطاعم. وقد ساهمت شعبية المأكولات الغربية والمختلطة في توسيع نطاق تنوع الصلصات، بما في ذلك صلصات الصويا، والفلفل الحار، والتوابل المتخصصة. ويساهم المصنعون المحليون، إلى جانب خيارات المنتجات بأسعار معقولة، في زيادة إمكانية الوصول إليها. ويدعم البيع بالتجزئة عبر الإنترنت، ومنصات التجارة الإلكترونية، وسلاسل المتاجر الكبرى التوزيع، في حين يشجع الوعي المتزايد بالمنتجات الصحية وذات العلامات التجارية النظيفة على تبني المنتجات الفاخرة. وتتصدر الصين منطقة آسيا والمحيط الهادئ من حيث حصة الإيرادات، مما يعكس حجم السوق ونموه السريع.

نظرة عامة على سوق الصلصات في اليابان

في اليابان، يشهد سوق الصلصات نموًا ملحوظًا بفضل التوسع العمراني، وتطور العادات الغذائية، والاتجاه المتزايد نحو إعداد الوجبات منزليًا. يفضل المستهلكون الراحة والجودة والنكهات الأصيلة، مما أدى إلى اعتماد كل من الصلصات اليابانية التقليدية والأصناف العالمية مثل الكاتشب والخردل والصلصات الحارة. كما أن الوجبات الجاهزة للأكل، والمأكولات المختلطة، والصلصات المستوردة الفاخرة تُعزز الطلب. وتوفر محلات السوبر ماركت ومتاجر السلع الغذائية وقنوات التسوق الإلكترونية دعمًا قويًا للتوزيع. كما أن شيخوخة السكان في اليابان تشجع على استخدام الصلصات سهلة الاستخدام والمُعبأة مسبقًا، بينما يُسهم قطاع خدمات الطعام في توسع السوق بشكل عام. تجعل هذه الاتجاهات اليابان واحدة من أسرع الأسواق نموًا في منطقة آسيا والمحيط الهادئ.

ما هي أفضل الشركات في سوق الصلصات؟

وتقود صناعة الصلصات في المقام الأول شركات راسخة، بما في ذلك:

- شركة فريتو لاي أمريكا الشمالية (الولايات المتحدة)

- شركة كرافت هاينز (الولايات المتحدة)

- شركة كارغيل، المحدودة (الولايات المتحدة)

- شركة جنرال ميلز (الولايات المتحدة)

- نستله (سويسرا)

- يونيليفر (المملكة المتحدة)

- كوناجرا براندز، المحدودة (الولايات المتحدة)

- كروجر (الولايات المتحدة)

- وول مارت (الولايات المتحدة)

- شركة كامبل سوب (الولايات المتحدة)

- شركة مارس (الولايات المتحدة)

- شركة هورميل للأغذية (الولايات المتحدة)

- شركة ماكورميك وشركاه المحدودة (الولايات المتحدة)

- F.lli Saclà SpA (إيطاليا)

- شركة ليفي روتس ريجي ريجي فودز المحدودة (المملكة المتحدة)

- شركة كولز سوبر ماركتس أستراليا المحدودة (أستراليا)

- شركة ماكيلهيني (الولايات المتحدة)

- ناندوز (جنوب أفريقيا)

ما هي التطورات الأخيرة في سوق الصلصات؟

- في يونيو 2023، أطلقت كرافت هاينز ست صلصات "قطرات الصلصات" لفترة محدودة، بالتعاون مع شخصيات مشهورة مثل ريبيكا بلاك وويليام هونغ. تستهدف هذه الصلصات الفريدة، مثل يوزو واسابي ورانش الثوم الأسود، محبي التذوق المغامر، وتحتضن ثقافة "قطرات الصلصات"، مما يشجع المعجبين على تلقي تعليقات فورية لاستكشاف آفاق جديدة من النكهات.

- في أبريل 2023، وسّعت تشيك-فيل-إيه خط منتجاتها من البقالة بإضافة زجاجات سعة 16 أونصة من صلصات الباربكيو والحلوة والحارة، مُكمّلةً بذلك منتجات أخرى مثل صلصات تشيك-فيل-إيه والبولينيزية. وتعكس هذه الخطوة، المتوفرة لدى العديد من متاجر البقالة، توسّع سلاسل المطاعم الشهيرة في قطاع التجزئة، مما يُسهم في تنويع سوق الصلصات العالمية.

- في ديسمبر 2022، طرحت شركة موتي، الشركة الإيطالية الرائدة في مجال الطماطم المعلبة، صلصات معكرونة جديدة مثل صلصة مارينارا وبارميجيانو ريجيانو المحمية المنشأ (PDO) في السوق الأمريكية، متوفرة في سلاسل البيع بالتجزئة الوطنية والمحلية. وأظهر إطلاق صلصة أرابياتا في مارس 2023 توجه السوق نحو التنوع والابتكار، بما يلبي أذواق المستهلكين المتغيرة.

- في سبتمبر 2022، أعلنت شركة جريفيث فودز عن توسعها في السوق الهندية، مقدمةً مجموعةً من الصلصات والتتبيلات وحلول الطهي المصممة خصيصًا لتلبية أذواق الطعام المتغيرة. صُممت هذه الصلصات لتتناسب مع الأذواق الهندية، حيث تجمع بين النكهات التقليدية والمبتكرة، مما يعكس الطلب المتزايد على حلول الطهي عالية الجودة في ظل النمو المتوقع لقطاع خدمات الطعام في الهند.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الصلصات العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الصلصات العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب الطلب والعرض

2.2.8 اتجاه استهلاك المنتجات النهائية/التبني

2.2.9 التحليل من الأعلى إلى الأسفل

2.2.10 معايير القياس

2.2.11 تحليل حصة البائع

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الصلصات العالمية: لمحة بحثية

2.4 الافتراضات والقيود

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 العوامل المؤثرة على قرار الشراء

5.3 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون

5.4 اتجاهات الصناعة والآفاق المستقبلية

5.5 سلوكيات التسوق وديناميكياتها

5.5.1 توصيات من العائلة والأصدقاء

5.5.2 البحث

5.5.3 متهور

5.5.4 الإعلان

5.5.4.1. الإعلانات التلفزيونية

5.5.4.2. إعلان عبر الإنترنت

5.5.4.3. إعلانات داخل المتجر

5.5.4.4. الإعلانات الخارجية

5.6 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.7 الأنشطة الترويجية

5.8 ديناميكيات الدخل المتاح للمستهلك/ديناميكيات الإنفاق

5.9 استراتيجية إطلاق منتج جديد

5.9.1 عدد إطلاقات المنتجات الجديدة

5.9.1.1. تمديد الخط

5.9.1.2. التغليف الجديد

5.9.1.3. تم إعادة التشغيل

5.9.1.4. تركيبة جديدة

5.1 اتجاهات مستوى المستهلك

5.11 تلبية متطلبات المستهلك

5.12 تحليل مقارنة العلامة التجارية

6 الإطار التنظيمي والوسم والمطالبات

7 أسواق الصلصات العالمية، حسب نوع الصلصة

7.1 نظرة عامة

7.2 صلصة الطماطم

7.3 صلصة المعكرونة

7.4 صلصات هولنديز

7.5 صلصات حارة

7.6 صلصات الشواء

7.7 صلصة بافلو

7.8 مايونيز

7.9 صلصة الصويا

7.1 صلصة الخردل

صلصة الجبن 7.11

7.12 صلصات الشوكولاتة

7.13 آخرون

8 أسواق الصلصات العالمية، حسب نوع المنتج

8.1 نظرة عامة

8.2 الصلصات المبردة

8.3 الصلصات المحيطة

8.4 الصلصات المجمدة

8.5 آخرون

9 أسواق الصلصات العالمية، حسب الفئة

9.1 نظرة عامة

9.2 التقليدية

9.3 عضوي

10 أسواق الصلصات العالمية، حسب النكهات

10.1 نظرة عامة

10.2 نكهة نباتية

10.2.1 الطماطم

10.2.2 الفطر

10.2.3 الأعشاب

10.2.4 الثوم

10.2.5 الريحان

10.2.6 النعناع

10.2.7 التوابل والفلفل

10.2.8 الأفوكادو

10.2.9 آخرون

10.3 بنكهة حيوانية

10.3.1 لحم الخنزير

10.3.2 الدجاج

10.3.3 الأسماك

10.3.4 آخرون

10.4 بنكهة الألبان

10.4.1 الجبن

10.4.2 كريم

10.4.3 آخرون

10.5 نكهة كحولية

10.6 نكهة مدخنة

10.7 أصلي/بدون نكهة

10.8 آخرون

11 سوق الصلصات العالمية، حسب فئة العلامة التجارية

11.1 نظرة عامة

11.2 ذات العلامة التجارية

11.3 العلامة التجارية الخاصة

12 سوق الصلصات العالمية، حسب المطالبات

12.1 نظرة عامة

12.2 خالي من السعرات الحرارية

12.3 خالي من المواد الحافظة

12.4 خالي من الألوان الاصطناعية

12.5 غير معدل وراثيًا

12.6 مع جميع مطالبات BAOVE

12.7 عدم وجود مطالبات

13 سوق الصلصات العالمية، حسب نوع التغليف

13.1 نظرة عامة

13.2 أكياس الوقوف

13.3 كيس

13.4 زجاجات

13.4.1 البلاستيك (PET)

13.4.2 الزجاج

13.5 جرة

13.6 كان

13.7 آخرون

14 سوق الصلصات العالمية، حسب المستخدم النهائي

14.1 نظرة عامة

14.2 المنزلية/التجزئة

14.3 مقدمو خدمات الطعام

14.3.1 مقدمو خدمات الطعام، حسب النوع

14.3.1.1. المطاعم

14.3.1.1.1. المطاعم، حسب فئة الخدمة

14.3.1.1.1.1 مطاعم الخدمة السريعة

14.3.1.1.1.2 مطاعم الخدمة الكاملة

14.3.1.2. الفنادق والحانات

14.3.1.3. مقهى

14.3.1.4. خدمات الطعام

14.3.1.5. آخرون

14.4 الآخرين (إن وجدوا)

15 سوق الصلصات العالمية، حسب قنوات التوزيع

15.1 نظرة عامة

15.2 مباشر

15.3 غير مباشر

15.3.1 البيع بالتجزئة في المتاجر

15.3.1.1. متاجر التجزئة

15.3.1.2. محلات السوبر ماركت/الهايبر ماركت

15.3.1.3. المتاجر المتخصصة

15.3.1.4. محلات البقالة

15.3.1.5. آخرون

15.3.2 البيع بالتجزئة خارج المتاجر

15.3.2.1. بائع تجزئة للتجارة الإلكترونية

15.3.2.2. مواقع الشركة الإلكترونية

16 سوق الصلصات العالمية، حسب المنطقة الجغرافية

سوق الصلصات العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

16.1 أمريكا الشمالية

16.1.1 الولايات المتحدة

16.1.2 كندا

16.1.3 المكسيك

16.2 أوروبا

16.2.1 ألمانيا

16.2.2 المملكة المتحدة

16.2.3 إيطاليا

16.2.4 فرنسا

16.2.5 إسبانيا

16.2.6 سويسرا

16.2.7 هولندا

16.2.8 بلجيكا

16.2.9 روسيا

16.2.10 تركيا

16.2.11 بقية أوروبا

16.3 منطقة آسيا والمحيط الهادئ

16.3.1 اليابان

16.3.2 الصين

16.3.3 كوريا الجنوبية

16.3.4 الهند

16.3.5 أستراليا

16.3.6 سنغافورة

16.3.7 تايلاند

16.3.8 إندونيسيا

16.3.9 ماليزيا

16.3.10 الفلبين

16.3.11 بقية منطقة آسيا والمحيط الهادئ

16.4 أمريكا الجنوبية

16.4.1 البرازيل

16.4.2 الأرجنتين

16.4.3 بقية أمريكا الجنوبية

16.5 الشرق الأوسط وأفريقيا

16.5.1 جنوب أفريقيا

16.5.2 الإمارات العربية المتحدة

16.5.3 المملكة العربية السعودية

16.5.4 الكويت

16.5.5 بقية دول الشرق الأوسط وأفريقيا

17 سوق الصلصات العالمية، مشهد الشركة

17.1 تحليل أسهم الشركة: عالميًا

17.2 تحليل أسهم الشركة: أمريكا الشمالية

17.3 تحليل أسهم الشركة: أوروبا

17.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

17.5 عمليات الدمج والاستحواذ

17.6 تطوير المنتجات الجديدة والموافقات عليها

17.7 التوسعات والشراكات

17.8 التغييرات التنظيمية

18 تحليل سوق الصلصات العالمي، وتحليل SWOT وDBMR

19 سوق الصلصات العالمية، نبذة عن الشركة

19.1 شركة ميزكان أمريكا المحدودة

19.1.1 نظرة عامة على الشركة

19.1.2 تحليل الإيرادات

19.1.3 التواجد الجغرافي

19.1.4 محفظة المنتجات

19.1.5 التطورات الأخيرة

19.2 باريلا جي. إي آر إف إل إل آي سبا

19.2.1 نظرة عامة على الشركة

19.2.2 تحليل الإيرادات

19.2.3 التواجد الجغرافي

19.2.4 محفظة المنتجات

19.2.5 التطورات الأخيرة

19.3 شركة مارس، المسجلة (™ دولميو)

19.3.1 نظرة عامة على الشركة

19.3.2 تحليل الإيرادات

19.3.3 التواجد الجغرافي

19.3.4 محفظة المنتجات

19.3.5 التطورات الأخيرة

19.4 كوناجرا براندز، المحدودة

19.4.1 نظرة عامة على الشركة

19.4.2 تحليل الإيرادات

19.4.3 التواجد الجغرافي

19.4.4 محفظة المنتجات

19.4.5 التطورات الأخيرة

19.5 حلول يونيليفر الغذائية

19.5.1 نظرة عامة على الشركة

19.5.2 تحليل الإيرادات

19.5.3 التواجد الجغرافي

19.5.4 محفظة المنتجات

19.5.5 التطورات الأخيرة

19.6 شركة كرافت هاينز

19.6.1 نظرة عامة على الشركة

19.6.2 تحليل الإيرادات

19.6.3 التواجد الجغرافي

19.6.4 محفظة المنتجات

19.6.5 التطورات الأخيرة

19.7 شركة جنرال ميلز

19.7.1 نظرة عامة على الشركة

19.7.2 تحليل الإيرادات

19.7.3 التواجد الجغرافي

19.7.4 محفظة المنتجات

19.7.5 التطورات الأخيرة

19.8 شركة بي آند جي للأغذية

19.8.1 نظرة عامة على الشركة

19.8.2 تحليل الإيرادات

19.8.3 التواجد الجغرافي

19.8.4 محفظة المنتجات

19.8.5 التطورات الأخيرة

19.9 شركة ديل مونتي للأغذية

19.9.1 نظرة عامة على الشركة

19.9.2 تحليل الإيرادات

19.9.3 التواجد الجغرافي

19.9.4 محفظة المنتجات

19.9.5 التطورات الأخيرة

19.1 شركة كونكورد للأغذية، ذ.م.م

19.10.1 نظرة عامة على الشركة

19.10.2 تحليل الإيرادات

19.10.3 التواجد الجغرافي

19.10.4 محفظة المنتجات

19.10.5 التطورات الأخيرة

19.11 شركة كروجر

19.11.1 نظرة عامة على الشركة

19.11.2 تحليل الإيرادات

19.11.3 التواجد الجغرافي

19.11.4 محفظة المنتجات

19.11.5 التطورات الأخيرة

19.12 إيبرو للأغذية، سا (بانزاني)

19.12.1 نظرة عامة على الشركة

19.12.2 تحليل الإيرادات

19.12.3 التواجد الجغرافي

19.12.4 محفظة المنتجات

19.12.5 التطورات الأخيرة

19.13 نستله

19.13.1 نظرة عامة على الشركة

19.13.2 تحليل الإيرادات

19.13.3 التواجد الجغرافي

19.13.4 محفظة المنتجات

19.13.5 التطورات الأخيرة

19.14 مجموعة بريميير للأغذية المحدودة

19.14.1 نظرة عامة على الشركة

19.14.2 تحليل الإيرادات

19.14.3 التواجد الجغرافي

19.14.4 محفظة المنتجات

19.14.5 التطورات الأخيرة

19.15 شركة بولمون للأغذية الولايات المتحدة الأمريكية

19.15.1 نظرة عامة على الشركة

19.15.2 تحليل الإيرادات

19.15.3 التواجد الجغرافي

19.15.4 محفظة المنتجات

19.15.5 التطورات الأخيرة

19.16 شركة لاسوند للصناعات

19.16.1 نظرة عامة على الشركة

19.16.2 تحليل الإيرادات

19.16.3 التواجد الجغرافي

19.16.4 محفظة المنتجات

19.16.5 التطورات الأخيرة

19.17 شركة جيوفاني للأغذية

19.17.1 نظرة عامة على الشركة

19.17.2 تحليل الإيرادات

19.17.3 التواجد الجغرافي

19.17.4 محفظة المنتجات

19.17.5 التطورات الأخيرة

19.18 ساكلا

19.18.1 نظرة عامة على الشركة

19.18.2 تحليل الإيرادات

19.18.3 التواجد الجغرافي

19.18.4 محفظة المنتجات

19.18.5 التطورات الأخيرة

19.19 LIDESTRI الطعام والشراب

19.19.1 نظرة عامة على الشركة

19.19.2 تحليل الإيرادات

19.19.3 التواجد الجغرافي

19.19.4 محفظة المنتجات

19.19.5 التطورات الأخيرة

19.2 الأطعمة ذات العلامة التجارية الخاصة

19.20.1 نظرة عامة على الشركة

19.20.2 تحليل الإيرادات

19.20.3 التواجد الجغرافي

19.20.4 محفظة المنتجات

19.20.5 التطورات الأخيرة

19.21 نيلينو

19.21.1 نظرة عامة على الشركة

19.21.2 تحليل الإيرادات

19.21.3 التواجد الجغرافي

19.21.4 محفظة المنتجات

19.21.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

20 استبيان

21 الخاتمة

22 تقارير ذات صلة

23 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.