Global Single Use Bioprocessing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

37.75 Billion

USD

131.47 Billion

2025

2033

USD

37.75 Billion

USD

131.47 Billion

2025

2033

| 2026 –2033 | |

| USD 37.75 Billion | |

| USD 131.47 Billion | |

| % | |

|

تقسيم سوق المعالجة الحيوية أحادية الاستخدام عالميًا، حسب النوع (المرحلة الأولية، التخمير، المرحلة النهائية)، والمنتج (أجهزة الترشيح ذات التدفق المماسي، العناصر البسيطة والطرفية، الأجهزة والمحطات، معدات العمل)، والطريقة (الترشيح، التخزين، زراعة الخلايا، التنقية، الخلط)، والمادة (البلاستيك، السيليكون، وغيرها)، والتطبيقات ( إنتاج الأجسام المضادة وحيدة النسيلة ، إنتاج اللقاحات ، زراعة الخلايا النباتية، العلاجات الخلوية الخاصة بالمريض، وغيرها)، والمستخدم النهائي ( صناعة المستحضرات الصيدلانية الحيوية ، ومنظمات التصنيع التعاقدية ومنظمات البحث التعاقدية، وصناعة الأدوية، وصناعة المستحضرات الغذائية، وصناعة الكيماويات، والمختبرات الأكاديمية والبحثية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق المعالجة الحيوية أحادية الاستخدام

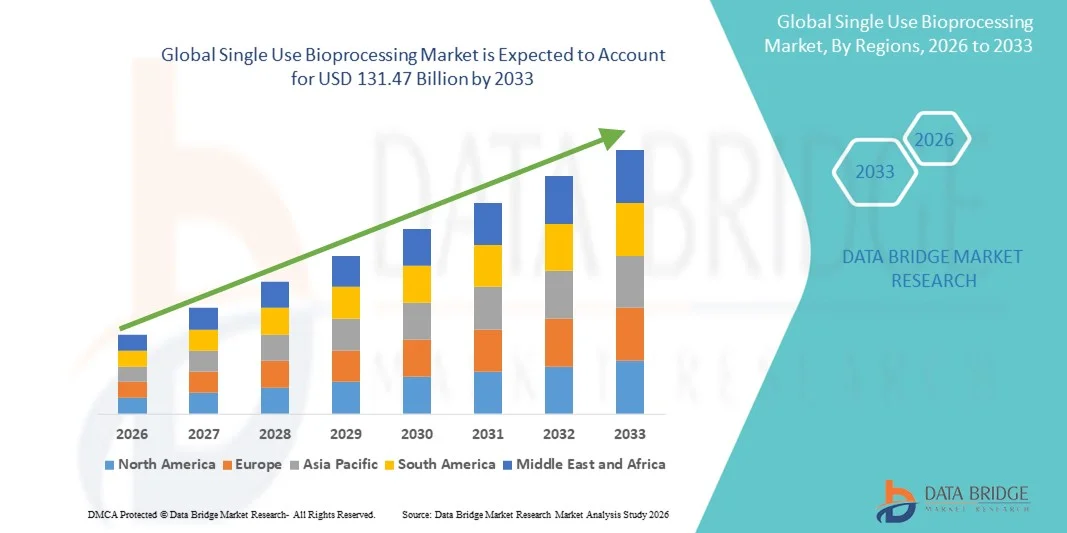

- بلغت قيمة سوق المعالجة الحيوية أحادية الاستخدام العالمية 37.75 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 131.47 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 16.88% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد التقنيات أحادية الاستخدام في جميع أنحاء تصنيع المستحضرات الصيدلانية الحيوية، مدفوعة بمزاياها مثل تقليل مخاطر التلوث، وخفض تكاليف التشغيل، وتقليل أوقات التسليم، وزيادة المرونة في عمليات الإنتاج.

- علاوة على ذلك، فإن الطلب المتزايد على حلول المعالجة الحيوية الفعالة والقابلة للتطوير والنظيفة - لا سيما في تصنيع اللقاحات والعلاجات الشخصية وإنتاج المنتجات البيولوجية - يُرسخ أنظمة الاستخدام الواحد كخيار مفضل على الأنظمة التقليدية المصنوعة من الفولاذ المقاوم للصدأ. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول المعالجة الحيوية أحادية الاستخدام، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق المعالجة الحيوية أحادية الاستخدام

- تُعد أنظمة المعالجة الحيوية أحادية الاستخدام، التي توفر مكونات قابلة للتصرف لإنتاج المستحضرات الصيدلانية الحيوية في المراحل الأولية والنهائية، ذات أهمية متزايدة في تصنيع المنتجات البيولوجية الحديثة نظرًا لمرونتها المحسّنة، وانخفاض مخاطر التلوث، وانخفاض النفقات الرأسمالية، ودورات الإنتاج الأسرع.

- يتزايد الطلب على الأنظمة ذات الاستخدام الواحد بشكل أساسي نتيجة النمو السريع للمنتجات البيولوجية واللقاحات والعلاجات الخلوية والجينية، إلى جانب الحاجة إلى حلول تصنيع قابلة للتطوير وفعالة واقتصادية.

- هيمنت أمريكا الشمالية على سوق المعالجة الحيوية أحادية الاستخدام، محققةً أعلى حصة من الإيرادات بلغت حوالي 42.3% في عام 2025، مدعومةً ببنية تحتية متطورة في مجال المستحضرات الصيدلانية الحيوية، واستثمارات ضخمة في البحث والتطوير، ووجود شركات رائدة في هذا القطاع. وشهدت الولايات المتحدة نموًا ملحوظًا بفضل اعتماد هذه التقنية في كلٍ من مرافق التصنيع واسعة النطاق والمرنة، إلى جانب ابتكارات من كبرى شركات التكنولوجيا الحيوية وموردي المعدات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق المعالجة الحيوية أحادية الاستخدام خلال فترة التوقعات، مسجلةً معدل نمو سنوي مركب مرتفع مدفوعاً بتوسع قطاعات المستحضرات الصيدلانية الحيوية، وارتفاع الإنفاق على الرعاية الصحية، وزيادة إنتاج المنتجات البيولوجية، والمبادرات الحكومية الداعمة في دول مثل الصين والهند واليابان.

- هيمن قطاع البلاستيك على السوق بحصة بلغت 52.1% في عام 2025، مدفوعًا بفعاليته من حيث التكلفة، وتوافقه الكيميائي، وسهولة التخلص من مكوناته المصنوعة من البوليمر.

نطاق التقرير وتجزئة سوق المعالجة الحيوية أحادية الاستخدام

|

صفات |

رؤى رئيسية حول سوق المعالجة الحيوية أحادية الاستخدام |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة Thermo Fisher Scientific (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق المعالجة الحيوية أحادية الاستخدام

تزايد الاعتماد في تطبيقات المستحضرات الصيدلانية الحيوية والعلاج الخلوي والجيني

- يتمثل أحد الاتجاهات الرئيسية في سوق المعالجة الحيوية أحادية الاستخدام العالمي في زيادة اعتماد التقنيات أحادية الاستخدام في تصنيع المستحضرات الصيدلانية الحيوية، وخاصة في عمليات الإنتاج الأولية والنهائية.

- ويعود هذا التوجه إلى التركيز المتزايد على أنظمة الإنتاج المرنة والنمطية التي تسمح للمصنعين بالتوسع بسرعة مع تقليل مخاطر التلوث المتبادل.

- تحلّ المفاعلات الحيوية أحادية الاستخدام، والخلاطات، وأنظمة الترشيح القابلة للتصرف محل أنظمة الفولاذ المقاوم للصدأ التقليدية في العديد من المنشآت الصغيرة والمتوسطة الحجم.

- فعلى سبيل المثال، قامت شركة Cytiva في عام 2024 بتوسيع منصة المفاعل الحيوي أحادي الاستخدام HyPerforma الخاصة بها بتكوينات ذات حجم أكبر لدعم إنتاج الأجسام المضادة وحيدة النسيلة على نطاق واسع

- تتيح الطبيعة المعيارية للأنظمة ذات الاستخدام الواحد للشركات تقليل أوقات الإعداد ومتطلبات التنظيف/التعقيم، مما يسرع دورات الإنتاج

- تساهم هذه التقنيات أيضاً في تقليل استهلاك المياه والطاقة، مما يدعم مبادرات الاستدامة ويخفض التكاليف التشغيلية.

- يُعدّ تزايد عدد العلاجات الخلوية والجينية على مستوى العالم عاملاً دافعاً مهماً، حيث تتطلب هذه العلاجات غالباً إنتاجاً بكميات صغيرة وبتعقيد عالٍ، وهو ما يمكن أن تستوعبه أنظمة الاستخدام الفردي بكفاءة.

- كما تُسهّل الأنظمة التي تُستخدم لمرة واحدة إنشاء مرافق متعددة المنتجات، مما يُمكّن المصنّعين من تبديل خطوط الإنتاج بأقل وقت توقف ممكن.

- ويتعزز هذا التوجه بدعم الجهات التنظيمية لاعتماد استخدام الأدوية ذات الاستخدام الواحد، حيث تعترف الوكالات بفوائد التعقيم والمرونة في العلاجات المتقدمة.

- بشكل عام، أصبحت المعالجة الحيوية أحادية الاستخدام خيارًا قياسيًا في التصنيع الحيوي الحديث نظرًا لفعاليتها من حيث التكلفة وقابليتها للتوسع وقابليتها للتكيف مع إنتاج المنتجات البيولوجية المعقدة.

ديناميكيات سوق المعالجة الحيوية أحادية الاستخدام

السائق

الكفاءة في التكلفة، والمرونة، وتقليل مخاطر التلوث

- تُعد الحاجة المتزايدة إلى عمليات التصنيع الحيوي الفعالة من حيث التكلفة والمرنة محركًا رئيسيًا لاعتماد المعالجة الحيوية أحادية الاستخدام

- تساهم الأنظمة ذات الاستخدام الواحد في التخلص من الحاجة إلى التنظيف والتعقيم المكثف، مما يقلل من تكاليف العمالة ووقت التوقف عن العمل وتكاليف التشغيل.

- فعلى سبيل المثال، في مارس 2023، أطلقت شركة سارتوريوس خطًا جديدًا من الأكياس والأنابيب ذات الاستخدام الواحد والمُحسَّنة لإنتاج النواقل الفيروسية والحمض النووي الريبوزي المرسال، مما يتيح إعدادًا سريعًا للمنشأة.

- يُعتبر انخفاض خطر التلوث المتبادل مع المكونات التي تُستخدم لمرة واحدة ذا قيمة عالية في مرافق إنتاج المنتجات المتعددة، لا سيما بالنسبة للمنتجات البيولوجية واللقاحات.

- يسعى المصنّعون بشكل متزايد إلى استخدام الأنظمة المعيارية لدعم أحجام الدفعات المختلفة وسير العمل المعقد دون الحاجة إلى استثمارات كبيرة في البنية التحتية.

- تُوفر القدرة على زيادة أو تقليل الإنتاج بناءً على الطلب ميزة تنافسية في أسواق التكنولوجيا الحيوية سريعة التطور

- تساعد المفاعلات الحيوية ذات الاستخدام الواحد وأنظمة المعالجة اللاحقة الشركات على تسريع جداول تطوير العمليات، وهو عامل أساسي في طرح العلاجات في السوق بشكل أسرع.

- إن الاعتبارات البيئية، مثل انخفاض استهلاك المياه والطاقة مقارنة بالفولاذ المقاوم للصدأ، تحفز بشكل أكبر على اعتماده

- يساهم التعاون بين موردي المعدات ومنظمات تطوير وتصنيع الأدوية التعاقدية (CDMOs) في تعزيز توافر حلول الاستخدام الواحد وزيادة الوعي بها على مستوى العالم.

- تساهم هذه المزايا مجتمعة في دفع نمو قوي للسوق في مجالات تصنيع المستحضرات الصيدلانية الحيوية، والعلاج الخلوي والجيني، وتطبيقات إنتاج اللقاحات

ضبط النفس/التحدي

مخاوف بشأن تكلفة المواد وإدارة النفايات

- على الرغم من المزايا، تواجه المعالجة الحيوية أحادية الاستخدام تحديات تشمل التكلفة المتكررة للمواد الاستهلاكية والمخاوف البيئية بشأن النفايات البلاستيكية.

- قد تشكل تكاليف المواد المرتفعة مقارنة بأنظمة الفولاذ المقاوم للصدأ التقليدية عائقاً، لا سيما بالنسبة للعمليات واسعة النطاق أو ذات الحجم الكبير.

- فعلى سبيل المثال، في عام 2022، سلطت بعض التقارير الصناعية الضوء على مخاوف المصنّعين بشأن الاستدامة طويلة الأجل وإعادة تدوير مكونات المعالجة الحيوية التي تُستخدم لمرة واحدة.

- إن الحاجة إلى تخزين ومعالجة المكونات التي يمكن التخلص منها بشكل متخصص تزيد من تعقيد بعض المرافق.

- قد تؤثر تحديات التوحيد القياسي بين أنظمة الاستخدام الواحد لمختلف الموردين على قابلية التشغيل البيني وتكامل سير العمل

- يجب على المشغلين تحقيق توازن دقيق بين تكاليف الإعداد الأولية، والوفورات التشغيلية، وإدارة دورة حياة المواد التي يمكن التخلص منها

- كما يستثمر المصنّعون في مبادرات إعادة تدوير أو إعادة استخدام المواد البلاستيكية ذات الاستخدام الواحد للتخفيف من الأثر البيئي.

- تتطلب الإرشادات التنظيمية المتعلقة بالتحقق من صحة أنظمة الاستخدام الواحد وضمان جودتها تطبيقًا دقيقًا، مما قد يبطئ اعتمادها في بعض المناطق.

- يُعدّ معالجة تحديات التكلفة والاستدامة هذه من خلال برامج إعادة التدوير المحسّنة، والمكونات الموحدة، واستراتيجيات الشراء المُحسّنة أمراً حيوياً لاستمرار توسع السوق

نطاق سوق المعالجة الحيوية أحادية الاستخدام

يتم تقسيم السوق على أساس النوع والمنتج والطريقة والمادة والتطبيقات والمستخدم النهائي.

- حسب النوع

استنادًا إلى النوع، يُقسّم سوق المعالجة الحيوية أحادية الاستخدام إلى ثلاثة أقسام: المعالجة الأولية، والتخمير، والمعالجة النهائية. وقد هيمنت المعالجة الأولية على السوق بحصة إيرادات بلغت 41.5% في عام 2025، مدفوعةً بشكل أساسي بالانتشار الواسع للمفاعلات الحيوية أحادية الاستخدام، والخلاطات أحادية الاستخدام، وأنظمة التروية في زراعة الخلايا وإنتاج المنتجات البيولوجية. توفر عمليات المعالجة الأولية مزايا عديدة، منها تقليل متطلبات التنظيف والتعقيم، والحد من مخاطر التلوث المتبادل، وزيادة مرونة المنشآت متعددة المنتجات. يشهد هذا القطاع طلبًا متزايدًا من مصنعي الأجسام المضادة وحيدة النسيلة، ومطوري اللقاحات، وشركات العلاج الجيني، الذين يحتاجون إلى أنظمة إنتاج عالية الجودة، صغيرة إلى متوسطة الحجم. كما أن التشجيع التنظيمي على استخدام المعالجة أحادية الاستخدام، وانخفاض استهلاك المياه والطاقة، وسرعة الإعداد، كلها عوامل تدعم النمو. وتُعزز استثمارات كبار الموردين لتوسيع نطاق منتجاتهم في المعالجة الأولية في أمريكا الشمالية وأوروبا مكانتهم في السوق. بالإضافة إلى ذلك، تسمح التصاميم المعيارية بسهولة التكامل مع عمليات المعالجة النهائية أحادية الاستخدام، مما يُحسّن الكفاءة العامة. إن فعالية التكلفة وقابلية التوسع والتطبيق السريع للدفعات السريرية والتجارية تجعل حلول المراحل الأولية لا غنى عنها لإنتاج المستحضرات الصيدلانية الحيوية.

من المتوقع أن يشهد قطاع التخمير أسرع معدل نمو سنوي مركب بنسبة 8.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تطبيقاته في المعالجة الحيوية الميكروبية وإنتاج اللقاحات. تتيح أنظمة التخمير أحادية الاستخدام إمكانية الإعداد السريع والمراقبة السهلة والمرونة لإنتاج منتجات ميكروبية متعددة دون مخاطر التلوث. وتعتمد الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية بشكل متزايد حلول التخمير أحادية الاستخدام لتلبية الطلب المتزايد على الأدوية الحيوية المماثلة واللقاحات. وتساهم التحسينات التكنولوجية في أوعية التخمير وأجهزة الاستشعار أحادية الاستخدام، إلى جانب تزايد الاستعانة بمصادر خارجية لشركات التصنيع التعاقدية، في تسريع النمو. كما يركز المصنعون على وحدات التخمير المصغرة والوحدات النمطية للمختبرات الأكاديمية والبحثية، مما يساهم بشكل أكبر في زيادة الإقبال عليها. وتجعل الكفاءة في التكلفة وتقليل وقت التوقف بين الدفعات أنظمة التخمير أحادية الاستخدام جذابة. وتُعد الاستدامة البيئية وانخفاض استهلاك الطاقة مقارنةً بأنظمة الفولاذ المقاوم للصدأ من العوامل الإضافية المحركة للنمو. ويعزز توسيع مرافق الإنتاج المحلية في المناطق الناشئة إمكانية الوصول إلى هذه الأنظمة وزيادة الإقبال عليها.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم السوق إلى أجهزة الترشيح ذات التدفق المماسي، والعناصر البسيطة والملحقة، والأجهزة والمنشآت، ومعدات العمل. وقد هيمنت أجهزة الترشيح ذات التدفق المماسي على السوق بحصة بلغت 36.8% في عام 2025، نظرًا لدورها المحوري في تركيز وتصفية وفصل المواد البيولوجية والأجسام المضادة وحيدة النسيلة والنواقل الفيروسية. تتميز هذه الأجهزة بمعدلات استخلاص عالية، وقابلية تكرار ممتازة، وتوافقها مع الأنظمة أحادية الاستخدام، مما يجعلها بالغة الأهمية في كلٍ من مراحل الإنتاج الأولية والنهائية. كما أن زيادة الاستثمارات في البحث والتطوير في مجال المستحضرات الصيدلانية الحيوية، وتزايد الاعتماد على شركات التصنيع التعاقدية، يُسهمان في زيادة الطلب. تُستخدم أجهزة الترشيح على نطاق واسع لتركيز البروتينات، وإزالة الفيروسات، وتبادل المحاليل المنظمة، مما يوفر الكفاءة والموثوقية في العمليات أحادية الاستخدام. كما تدعم الابتكارات المستمرة في الأغشية وأتمتة الأنظمة هيمنة السوق. ويركز اللاعبون الرئيسيون على التصاميم المعيارية والقابلة للتطوير، مما يسمح بالتكامل مع مختلف مراحل العملية. إن التوسع المتزايد في استخدام تطوير العمليات الحيوية السريعة للعلاجات الجديدة يزيد من الاعتماد على أجهزة الترشيح عالية الأداء.

من المتوقع أن يشهد قطاع الأجهزة والمصانع أسرع نمو سنوي مركب بنسبة 9.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على مصانع الإنتاج المتكاملة ذات الاستخدام الواحد في مرافق إنتاج المنتجات المتعددة. تُسهم هذه الأنظمة في تقليل التعقيد التشغيلي وتعزيز الإنتاجية، لا سيما فيما يتعلق بالعلاجات المُخصصة للمرضى والمنتجات البيولوجية ذات الإنتاج المحدود. كما تُمكّن تصاميم المصانع المرنة والوحداتية المصنّعين من التوسع السريع وتحسين استخدام المرافق. ويُعزز اتجاه الاستعانة بمصادر خارجية للإنتاج لدى شركات تطوير وتصنيع الأدوية (CDMOs) التي تتطلب مرافق جاهزة للاستخدام الفردي، من هذا النمو. وتُساهم الاستثمارات في الأتمتة والمراقبة الآنية والعمليات المُجهزة بأجهزة استشعار في زيادة الإقبال على هذه التقنيات. وتُعزز الحوافز الحكومية لتصنيع اللقاحات والمنتجات البيولوجية الطلب عليها. كما أن سرعة إنجاز الإنتاج، وتقليل عمليات التنظيف، والامتثال للمعايير التنظيمية، تجعل الأجهزة والمصانع جذابة للغاية. ويُلاحظ إقبال قوي بشكل خاص في الأسواق المتقدمة ذات القدرة الإنتاجية العالية للمنتجات البيولوجية.

- حسب الطريقة

استنادًا إلى المنهجية، يُقسّم السوق إلى الترشيح والتخزين وزراعة الخلايا والتنقية والخلط. هيمن قطاع زراعة الخلايا على السوق بحصة إيرادات بلغت 38.5% في عام 2025، مدعومًا بالانتشار الواسع للمفاعلات الحيوية أحادية الاستخدام لزراعة خلايا الثدييات والحشرات والخلايا الجذعية. تُقلل الأنظمة أحادية الاستخدام من مخاطر التلوث، وتُقصر أوقات الإعداد، وتوفر قابلية التوسع لإنتاج الأجسام المضادة وحيدة النسيلة واللقاحات. يُعزز تزايد اعتمادها من قِبل منظمات التصنيع التعاقدي ومختبرات البحث الأكاديمية الحصة السوقية. كما يُساهم الدعم التنظيمي للتصنيع المرن وتقليل دورات التحقق من صحة التنظيف في ذلك. تُحسّن أجهزة الاستشعار المتقدمة وقدرات التروية وتصاميم المفاعلات المعيارية كفاءة العملية واتساقها. تجعل فعالية التكلفة والمرونة في مرافق المنتجات المتعددة زراعة الخلايا الركيزة الأساسية للمعالجة الحيوية أحادية الاستخدام. تُعزز الابتكارات المستمرة في أجهزة الاستشعار القابلة للاستخدام لمرة واحدة ومواد المفاعلات الحيوية الهيمنة. يُحسّن التكامل مع عمليات المعالجة اللاحقة اقتصاديات العملية الإجمالية والإنتاجية.

من المتوقع أن يشهد قطاع الترشيح أسرع معدل نمو سنوي مركب بنسبة 8.9% خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على إزالة الفيروسات بكفاءة، وفصل الخلايا، وتركيز البروتينات. تعمل أنظمة الترشيح أحادية الاستخدام على تقليل مخاطر التلوث المتبادل، وتحسين إنتاجية المنتج، وتقليل وقت التوقف بين الدفعات. كما أن التوسع المتزايد في استخدام هذه الأنظمة في إنتاج اللقاحات والعلاج الجيني يدفع نمو هذا القطاع. وتُسهم الابتكارات في تكنولوجيا الأغشية، وكفاءة الترشيح، وأنظمة الكاسيت أحادية الاستخدام في تسريع هذا النمو. كما أن التوسع العالمي في خطوط إنتاج المنتجات البيولوجية والبدائل الحيوية يزيد من الطلب عليها. ويُعزز التكامل مع الأنظمة المعيارية في المراحل الأولية والنهائية من اعتمادها في التصنيع التعاقدي. وتجعل وفورات التكاليف، وسهولة التحقق، وتقليل مساحة المنشأة، من الترشيح قطاعًا سريع النمو. ويدعم الطلب المتزايد في الأسواق الناشئة المزيد من التوسع في معدل النمو السنوي المركب.

- حسب المادة

استنادًا إلى نوع المادة، يُقسّم السوق إلى البلاستيك والسيليكون ومواد أخرى. هيمن قطاع البلاستيك بحصة بلغت 52.1% في عام 2025، مدفوعًا بفعاليته من حيث التكلفة، وتوافقه الكيميائي، وإمكانية التخلص من مكوناته المصنوعة من البوليمرات. تُقلل أنظمة البلاستيك أحادية الاستخدام من متطلبات التنظيف، ومخاطر التلوث، وتُسهّل الإنتاج المعياري. تشمل مزاياها تقليل استهلاك المياه، وتوفير الطاقة، وسهولة التوسع. كما يُعزز نطاق استخدامها الواسع في المفاعلات الحيوية، والأنابيب، وأجهزة الترشيح، والموصلات من هيمنتها. ويدعم قبول المواد البوليمرية في التصنيع وفقًا لممارسات التصنيع الجيدة (GMP) هذا القطاع أيضًا. ويواصل المصنّعون الاستثمار في مواد بوليمرية عالية الجودة لتعزيز التعقيم وموثوقية العمليات. تسمح طبيعة البلاستيك خفيفة الوزن وقابليته للتكيف بدمجه في سير العمل المعقد، مما يُحسّن الإنتاجية. ويتعزز ريادة السوق بشكل أكبر من خلال الموردين الراسخين الذين يقدمون حلولًا متكاملة قائمة على البلاستيك.

من المتوقع أن يسجل قطاع السيليكون أسرع معدل نمو سنوي مركب بنسبة 7.8% خلال الفترة من 2026 إلى 2033، وذلك بفضل توافقه الحيوي ومرونته وملاءمته للأنابيب والحلقات المانعة للتسرب والحشيات والوصلات في الأنظمة ذات الاستخدام الواحد. كما يدعم تزايد تطبيقاته في العلاج الخلوي والطب التجديدي هذا النمو. وتجعل متانته العالية ومقاومته للمواد الكيميائية وقابليته للتعقيم من السيليكون خيارًا مثاليًا لمسارات السوائل الحيوية. ويحفز الطلب في الأسواق الناشئة ومرافق التصنيع التعاقدية اعتماده. وتساهم الابتكارات التكنولوجية في تصميم الأنابيب والوصلات في تحسين الأداء وتقليل مخاطر التلوث. ويضمن دمج السيليكون مع المفاعلات الحيوية وأنظمة الترشيح ذات الاستخدام الواحد انتشارًا أوسع. ويركز المصنعون على مراقبة الجودة والامتثال لممارسات التصنيع الجيدة لدعم نمو هذا القطاع.

- عن طريق التطبيقات

استنادًا إلى التطبيقات، يُقسّم السوق إلى إنتاج الأجسام المضادة وحيدة النسيلة، وإنتاج اللقاحات، وزراعة الخلايا النباتية، والعلاجات الخلوية المُخصصة للمرضى، وغيرها. استحوذ قطاع إنتاج الأجسام المضادة وحيدة النسيلة على الحصة الأكبر من الإيرادات بنسبة 44.3% في عام 2025، نظرًا للاستخدام الواسع لأنظمة الاستخدام الواحد في عمليات الإنتاج الأولية والنهائية. تشمل مزاياها التعقيم، وقابلية التوسع، وتقليل وقت التوقف بين الدفعات. يُسهم نمو خطوط إنتاج المنتجات البيولوجية، والطلب المتزايد على الأجسام المضادة العلاجية، والقدرة على إنتاج منتجات متعددة في نفس المنشأة، في زيادة الإقبال عليها. تُحسّن حلول الاستخدام الواحد مرونة العمليات وتقلل من متطلبات التحقق من صحة التنظيف. كما يُعزز التكامل مع أنظمة الإنتاج الأولية والنهائية الآلية الإنتاجية. يدعم اعتمادها من قِبل شركات التصنيع التعاقدي، وشركات الأدوية الكبرى، والمؤسسات الأكاديمية، هيمنتها في السوق. تُساهم الفوائد البيئية، بما في ذلك انخفاض استهلاك المياه والطاقة، في زيادة الإقبال عليها أيضًا.

من المتوقع أن يشهد قطاع العلاجات الخلوية المُخصصة للمرضى أسرع معدل نمو سنوي مركب بنسبة 10.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على العلاجات الذاتية في مجال الأورام والطب التجديدي. تتيح الحلول أحادية الاستخدام إنتاجًا مرنًا بكميات صغيرة مع الحفاظ على الامتثال للوائح التنظيمية. ويُسهم النمو السريع في الطب الشخصي، وتطوير العلاجات المتقدمة، وتسويق العلاجات الخلوية في زيادة الإقبال عليها. وتشمل مزاياها سرعة الإعداد، وتقليل مخاطر التلوث، وقابلية التوسع المعياري. وتستثمر الأسواق الناشئة بشكل متزايد في البنية التحتية للإنتاج المُخصص للمرضى. ويدعم الطلب على الأنظمة المرنة والآلية والقابلة للتتبع معدل النمو السنوي المركب المرتفع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى قطاعات تشمل صناعة المستحضرات الصيدلانية الحيوية، وشركات التصنيع التعاقدي (CMOs) وشركات البحث التعاقدي (CROs)، وصناعة الأدوية، وصناعة المستحضرات الغذائية، وصناعة الكيماويات، والمختبرات الأكاديمية والبحثية، وغيرها. وقد هيمنت صناعة المستحضرات الصيدلانية الحيوية على السوق بحصة بلغت 45.5% من الإيرادات في عام 2025، وذلك بفضل الاستخدام الواسع النطاق للمعالجة الحيوية أحادية الاستخدام في إنتاج الأجسام المضادة وحيدة النسيلة واللقاحات والبروتينات المؤتلفة. وتُسهم برامج البحث والتطوير القوية، ومتطلبات التصنيع واسعة النطاق، ومبادرات الاستدامة في تعزيز هذه الهيمنة. وتُمكّن أنظمة الاستخدام الأحادي من خفض التكاليف، وزيادة قابلية التوسع، والامتثال للوائح التنظيمية للعديد من المنتجات. كما يُحسّن تكامل أنظمة الاستخدام الأحادي في مراحل الإنتاج الأولية والنهائية من كفاءة العمليات.

من المتوقع أن يشهد قطاع شركات التصنيع التعاقدية (CMOs) وشركات البحث التعاقدية (CROs) أسرع معدل نمو سنوي مركب بنسبة 9.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الاستعانة بمصادر خارجية لإنتاج المستحضرات البيولوجية والعلاجات الخلوية والجينية. تُقلل الأنظمة أحادية الاستخدام من وقت الإعداد، ومخاطر التلوث المتبادل، وفترات توقف المرافق. يستفيد المصنّعون التعاقديون من المرونة والتصميم المعياري، مما يدعم تصنيع منتجات متعددة. يُسرّع التوجه نحو العلاجات الشخصية وإنتاج الدفعات الصغيرة من تبني هذه التقنيات. كما يُساهم التوسع العالمي لشركات التصنيع التعاقدية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ في دفع نمو السوق.

تحليل إقليمي لسوق المعالجة الحيوية أحادية الاستخدام

- هيمنت أمريكا الشمالية على سوق المعالجة الحيوية ذات الاستخدام الواحد بحصة إيرادات بلغت 42.3% في عام 2025

- بدعم من بنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لتقنيات تصنيع المستحضرات الصيدلانية الحيوية، وتمويل قوي للأبحاث، ووجود شركات رائدة في مجال التكنولوجيا الحيوية والتشخيص.

- استحوذ السوق على حصة كبيرة نتيجة لتزايد استخدام الأنظمة ذات الاستخدام الواحد في عمليات الإنتاج الأولية والنهائية وعمليات زراعة الخلايا

نظرة عامة على سوق المعالجة الحيوية أحادية الاستخدام في الولايات المتحدة:

استحوذ سوق المعالجة الحيوية أحادية الاستخدام في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 78% في عام 2025 في أمريكا الشمالية، مدفوعًا بتزايد استخدام المفاعلات الحيوية أحادية الاستخدام، وأجهزة الترشيح، وأنظمة المعالجة المتكاملة في قطاعي تصنيع الأدوية والمستحضرات الحيوية. ويُعدّ الطلب على منصات إنتاج مرنة للقاحات والأجسام المضادة وحيدة النسيلة والعلاجات الخلوية محركًا رئيسيًا لتوسع السوق.

نظرة عامة على سوق المعالجة الحيوية أحادية الاستخدام في أوروبا:

من المتوقع أن يشهد سوق المعالجة الحيوية أحادية الاستخدام في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بزيادة الاستثمارات في البحث والتطوير في مجال المستحضرات الصيدلانية الحيوية، واعتماد منصات تصنيع مرنة، ومعايير تنظيمية صارمة تُعزز الإنتاج الخالي من التلوث. وتتصدر ألمانيا والمملكة المتحدة وفرنسا قائمة الدول الرائدة في تبني هذه التقنية على مستوى المنطقة، لا سيما في منظمات التصنيع التعاقدي ومراكز البحوث الأكاديمية.

نظرة عامة على سوق المعالجة الحيوية أحادية الاستخدام في المملكة المتحدة:

من المتوقع أن يشهد سوق المعالجة الحيوية أحادية الاستخدام في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد اعتماد أنظمة المعالجة الحيوية المرنة والقابلة للاستخدام لمرة واحدة في كل من صناعة الأدوية والمستحضرات الحيوية. ويشجع الطلب المتزايد على إنتاج الأجسام المضادة وحيدة النسيلة واللقاحات والعلاجات الخلوية، إلى جانب الدعم الحكومي القوي لأبحاث وتطوير المستحضرات الحيوية، المصنّعين وشركات التصنيع التعاقدية على الاستثمار في تقنيات الاستخدام الأحادي.

نظرة عامة على سوق المعالجة الحيوية أحادية الاستخدام في ألمانيا:

من المتوقع أن يشهد سوق المعالجة الحيوية أحادية الاستخدام في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للصناعات الدوائية الحيوية في البلاد، والتركيز على التصنيع المستدام والخالي من التلوث، والاعتماد الواسع لأنظمة المعالجة أحادية الاستخدام المتقدمة في مراحل الإنتاج الأولية والنهائية. ويساهم التواجد القوي لشركات التصنيع التعاقدي، والمؤسسات البحثية، وشركات الأدوية الحيوية في ألمانيا في تسريع نشر تقنيات المعالجة الحيوية أحادية الاستخدام في تطبيقات متعددة، بما في ذلك إنتاج اللقاحات، والعلاج الخلوي، والأجسام المضادة وحيدة النسيلة.

نظرة عامة على سوق المعالجة الحيوية أحادية الاستخدام في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يشهد سوق المعالجة الحيوية أحادية الاستخدام في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بالتوسع السريع في تصنيع المستحضرات الصيدلانية الحيوية، والمبادرات الحكومية الداعمة للمعالجة الحيوية الحديثة، والطلب المتزايد على اللقاحات والعلاجات الخلوية. وتُعد الصين والهند من أهم أسواق النمو نظرًا لارتفاع قدرات الإنتاج المحلية والاستثمارات في تقنية الاستخدام الأحادي.

نظرة عامة على سوق المعالجة الحيوية أحادية الاستخدام في اليابان:

يشهد سوق المعالجة الحيوية أحادية الاستخدام في اليابان نموًا متسارعًا بفضل الدعم الحكومي القوي لأبحاث وتطوير المستحضرات الصيدلانية الحيوية، وزيادة استخدام المفاعلات الحيوية أحادية الاستخدام، والطلب المتزايد على العلاجات الشخصية. ويساهم التركيز على التصنيع الخالي من التلوث والفعال من حيث التكلفة في تعزيز استخدام هذه التقنية في التطبيقات الصناعية والبحثية على حد سواء.

نظرة عامة على سوق المعالجة الحيوية أحادية الاستخدام في الصين:

استحوذ سوق المعالجة الحيوية أحادية الاستخدام في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى توسع إنتاج المستحضرات الصيدلانية الحيوية محلياً، وارتفاع الطلب على اللقاحات، وزيادة اعتماد أنظمة الاستخدام الأحادي في كل من عمليات الإنتاج الأولية والنهائية. كما يقدم المصنعون المحليون حلولاً فعالة من حيث التكلفة وقابلة للتطوير، مما يدفع إلى انتشار أوسع في السوق.

حصة السوق في مجال المعالجة الحيوية أحادية الاستخدام

تتولى شركات راسخة قيادة صناعة المعالجة الحيوية أحادية الاستخدام بشكل أساسي، بما في ذلك:

• شركة Thermo Fisher Scientific (الولايات المتحدة)

• شركة GE Healthcare (الولايات المتحدة)

• شركة Sartorius Stedim Biotech (ألمانيا)

• شركة Merck KGaA (ألمانيا)

• شركة Pall Corporation (الولايات المتحدة

) • شركة Danaher Corporation

(الولايات المتحدة) • شركة Cytiva (الولايات المتحدة)

• مختبرات Bio-Rad (الولايات المتحدة)

• مجموعة Lonza (سويسرا

) • شركة Repligen Corporation (الولايات المتحدة)

• شركة PBS Biotech (الولايات المتحدة)

• شركة Eppendorf AG (ألمانيا) • شركة

FUJIFILM Diosynth Biotechnologies (اليابان)

• شركة Corning Incorporated (الولايات المتحدة)

• شركة Applikon Biotechnology (هولندا)

• شركة CellGenix (ألمانيا) • شركة

Univercells Technologies (بلجيكا)

• شركة MilliporeSigma (الولايات المتحدة)

• شركة Hitachi Chemical (اليابان)

• شركة Bioengineering AG (سويسرا)

آخر التطورات في السوق العالمية للمعالجة الحيوية أحادية الاستخدام

- في مارس 2021، أطلقت شركة Thermo Fisher Scientific مفاعلاتها الحيوية أحادية الاستخدام "HyPerforma DynaDrive" بسعة 3000 لتر و5000 لتر - وهو ابتكار يُشيد به لقابليته للتوسع وأدائه العالي وملاءمته لعمليات التغذية الدفعية وعمليات التروية

- في أبريل 2023، طرحت شركة ميرك كيه جي إيه إيه منتج "ألتيموس"، وهو غشاء جديد يُستخدم لمرة واحدة لتغليف حاويات العمليات، مصمم لتعزيز المتانة ومقاومة التسرب في تجميعات المعالجة الحيوية التي تُستخدم لمرة واحدة. ويهدف هذا المنتج إلى تحسين الموثوقية والتحكم في التلوث في عمليات الإنتاج الصيدلاني الحيوي.

- في أغسطس 2023، أعلنت شركة سارتوريوس إيه جي بالتعاون مع شركة ريبليجين عن نظام مفاعل حيوي متكامل يجمع بين مفاعلات بيوستات ذات الخزان المحرك من سارتوريوس وتقنية إكس سيل إيه تي إف من ريبليجين لتكثيف عمليات الإنتاج الأولية - وهو مصمم لتبسيط عمليات المعالجة الحيوية الأولية وتكثيف عمليات التروية.

- في سبتمبر 2023، كشفت شركة جيتينج النقاب عن "AppliFlex ST GMP"، وهو مفاعل حيوي أحادي الاستخدام من الجيل التالي مصمم للتصنيع المتوافق مع معايير التصنيع الجيد الحالية (cGMP)، ومناسب لعلاجات الحمض النووي الريبوزي المرسال (mRNA) والخلايا والجينات - مما يمثل تقدمًا كبيرًا نحو منصات المعالجة الحيوية الجاهزة للاستخدام من قبل الجهات التنظيمية.

- في مارس 2024، أشارت التقارير إلى إطلاق الجيل التالي من المفاعلات الحيوية أحادية الاستخدام ذات قدرات محسّنة في الخلط والتهوية، مما يوفر قابلية توسع أفضل وتقليلًا لتباين العمليات - وهي خطوة إلى الأمام لتصنيع المنتجات البيولوجية واللقاحات على نطاق واسع

- في أبريل 2024، أطلقت شركة Cytiva "الخلاط المغناطيسي Xcellerex"، وهو نظام خلط للاستخدام مرة واحدة متوفر بسعات 2000 لتر و3000 لتر - يهدف إلى التصنيع على نطاق واسع للأجسام المضادة وحيدة النسيلة واللقاحات والعلاجات الجينية.

- في يونيو 2024، قدرت دراسة تحليل السوق الموحدة للمفاعلات الحيوية ذات الاستخدام الواحد أن السوق العالمية ستتوسع بسرعة، مشيرة إلى الطلب المتزايد على حلول التصنيع الحيوي المرنة والقابلة للتطوير والفعالة من حيث التكلفة في مجال المنتجات البيولوجية والعلاجات الخلوية والجينية واللقاحات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.