Global Sodium Ion Battery Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

885.00 Billion

USD

5,551.21 Billion

2025

2033

USD

885.00 Billion

USD

5,551.21 Billion

2025

2033

| 2026 –2033 | |

| USD 885.00 Billion | |

| USD 5,551.21 Billion | |

| % | |

|

(أ) عملية التصنيع (عملية الدخـل والعملية الجافة) - الاتجاهات الصناعية والتكهنـات -

استعراض عام لسوق المواد المتعلقة بسوق المواد

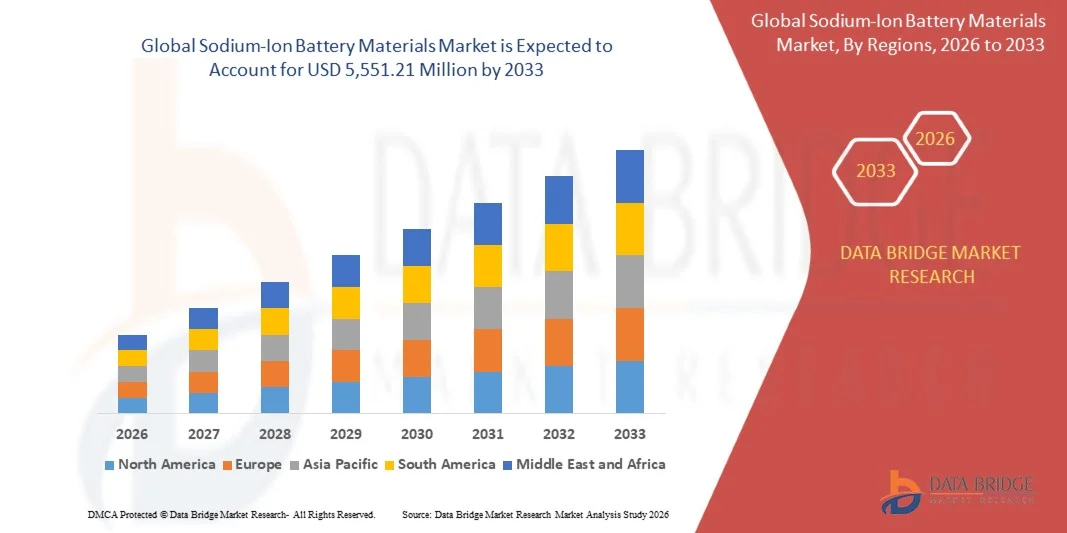

ووفقاً لتحليل بحث سوق جسر البيانات، قُدِّرت قيمة السوق العالمية لمواد البطاريات الصوديوم - أيون بمبلغ 885.00 مليون دولار من دولارات الولايات المتحدة في عام 2025 ومن المتوقع أن تصل إلى 551.21 5 مليون دولار بحلول عام 2033، وأن تنمو هذه السوق عند معدل نمو قدره 25.80 في المائة من عام 2026 إلى عام 2033. وتشهد السوق نمواً قوياً مدفوعاً بتزايد الطلب على حلول فعالة من حيث التكلفة ومستدامة لتخزين الطاقة، وأوجه التقدم السريع في تكنولوجيا البطاريات الصوديوم - أين، وزيادة الاستثمارات في الطاقة المتجددة والتنقل الكهربائي.

إن التركيز المتزايد على أمن الطاقة، ومبادرات إزالة الكربون، والتوسع في توليد الطاقة المتجددة هو أمر يرغم صانعي البطاريات، ومصانع السيارات، ومقدمي خدمات تخزين الطاقة على الاستثمار في المواد المتقدمة لبطاريات الصوديوم - أيونات، بما في ذلك الكاتهود ذات الأداء العالي، وأوراق الكربون الصلبة، والمحولات الكهربائية، والفواصل. والواقع أن التطورات المستمرة في كيمياء البطاريات، وهندسة المواد، وعمليات التصنيع تعمل على تحسين كثافة الطاقة، ودورة الحياة، والسلامة، وأداء الشحن، مما يجعل البطاريات الصوديوم - أيون بديلاً قابلاً للتطبيق لتكنولوجيات الليثيوم التقليدية. وعلاوة على ذلك، فإن الدعم الحكومي المتزايد لتصنيع البطاريات المحلية، والشراكات الاستراتيجية بين موردي مواد البطاريات ومصنعي الخلايا، والتوسع في أنشطة البحث والتطوير الرامية إلى تسويق الجيل المقبل من بطاريات الصوديوم، تعمل على خلق فرص نمو كبيرة. كما أن نشر نظم تخزين الطاقة الثابتة وتزايد الطلب على تكنولوجيات البطاريات الميسورة التكلفة والمستدامة بيئياً لا يزالان يعملان على التعجيل بسوق مواد الصوديوم - الأيوني العالمية.

سوق الحجم و توقّر

- القيمة السوقية (2025): 885.00 مليون دولار

- قيمة السوق المتوقعة (2033): 5551.21 مليون دولار

- (بآلاف دولارات الولايات المتحدة) 25.80 في المائة

- المنطقة الرائدة في عام 2025: آسيا والمحيط الهادئ

- المنطقة: أمريكا الشمالية

اتجاهات السوق الرئيسية ودقات النظر

- ويهيمن إقليم آسيا والمحيط الهادئ على السوق العالمية لمواد البطاريات الصوديوم - أيون، حيث بلغت حصة أكبر حصة من الإيرادات 73.37% في عام 2025، بدعم من قيادة الصين في تسويق البطاريات الصوديوم - أيون، وقدرات قوية على تصنيع المواد الكاثودية والأنودية، وسلاسل توريد واسعة النطاق للبطاريات، والتوسع السريع في مشاريع تخزين الطاقة، وزيادة الاستثمارات من كبار صانعي البطاريات. ولا يزال الدعم الحكومي لتخزين الطاقة المتجددة والتنقل الكهربائي عبر الصين واليابان وكوريا الجنوبية يعزز قيادة المنطقة.

- وسيطر قطاع العملية الرطبة على السوق بحصة تقدر بـ 68.22 في المائة في عام 2025 نظراً لاعتماده على نطاق واسع في تصنيع البطاريات التجارية لأنه يوفر توحيداً أعلى للمواد، وتوزيعاً أفضل للجسيمات، واتساقاً عالياً في الإنتاج.

- ومن المتوقع أن تكون أمريكا الشمالية أسرع الأسواق الإقليمية نموا خلال الفترة 2026-2033، حيث سجلت ما يقدر بـ 21.4 في المائة من الناتج المحلي الإجمالي، بدعم من زيادة الاستثمارات في تصنيع البطاريات المحلية، وزيادة نشر نظم تخزين الطاقة على نطاق الشبكة، والمبادرات الحكومية التي تشجع الاستقلالية الحيوية للمعادن، وتوسيع نطاق تسويق تكنولوجيات بطاريات الصوديوم - أيونات، والمشاركة المتزايدة من شركات مثل شركة Natron Energy وشركة Peak Energy.

- ومن المتوقع أن يسجل قطاع تكنولوجيا الصوديوم - أيون المتقدم أسرع نسبة لـ 10.5٪ من عام 2026 إلى عام 2033، مدفوعة بالابتكار المستمر في كيمياء البطاريات، وهندسة المواد المتقدمة، وتكنولوجيات الجيل القادم من الإلكترود.

- ومن المتوقع أن يشهد قطاع بطاريات الصوديوم - الهواء أسرع نسبة لـ 10.3 في المائة من عام 2026 إلى عام 2033، مدفوعة بكثافة الطاقة النظرية العالية بشكل استثنائي وبأبحاثها المتنامية الرامية إلى تطوير تكنولوجيات الجيل المقبل من البطاريات.

التقرير المتعلق بنطاق المشروع وسوق المواد المتصلة بالصوديوم - الآون

|

الصفات الأولى |

مواد البطاريات الرئيسية: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

- بوزن )! (ألمانيا) حاضوري (بلجيكا) شركة Sumimomo Metal Mining Co., Ltd. (اليابان) شركة Senzen Dynanonic Co. Ltd. (الصين) (الصين) Shanshanchan Technology Co., Ltd. (الصين) شركة كوريها (اليابان) شركة Curarararari Co. Ltd. (اليابان) :: بوسكو المستقبل م (كوريا الجنوبية) شركة NEEI Corp (الولايات المتحدة الأمريكية) ألتريس آب (السويد) الفاراديون (المملكة المتحدة) :: شركة Amperex Technology Co.، المحدودة (CAT) (الصين) شركة شركة PYD المحدودة (الصين) شركة Sفولت لتكنولوجيا الطاقة المحدودة (الصين) شركة EVEE EE EE EE E EE Energy Co., Ltd. (الصين) Farasises Enernerner Europ GmbH (الصين) (الصين) الطاقة (الولايات المتحدة الأمريكية) |

|

ما |

:: نشر نظم تخزين الطاقة توسيع نطاق تطبيقات المركبات الكهربائية والتنقل التجاري :: زيادة الاستثمارات في سلاسل الإمداد بالبطاريات المنزلية ونماذج البطاريات البديلة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

الاتجاهات في سوق المواد المتعلقة بالسوق

الاتجاه: زيادة تسويق بطاريات الصوديوم - الأيونات لتخزين الطاقة

ويستثمر مصنعو البطاريات في مواد كاثود متقدمة مثل العجلات الزرقاء الروسية، والأوكسيدات ذات الطبقات، والأودية الصلبة الكربونية الصلبة، والإلكترونات العالية الأداء لتحسين كثافة الطاقة، وحياة الدورة، والسلامة مع الحد من الاعتماد على الليمون، والكوبالت، والنيكل.وتمكِّن التطورات المستمرة في هندسة المواد بطاريات الصوديوم - أيون من أن تصبح صالحة تجارياً لتخزين الطاقة الثابتة، والعجلات الكهربائية، والمركبات الكهربائية ذات الدفعتين، والمركبات الكهربائية المنخفضة التكلفة.وتدعم الحكومات في مختلف أنحاء أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية التسويق من خلال الاستثمارات في سلاسل الإمداد المحلية بالبطاريات وسلاسل كيميائيات بديلة.على سبيل المثال، في نيسان/أبريل 2024، أدخلت شركة Chaturn Amperex Technology Co. Limited (CATL) تكنولوجيا الجيل الثاني لبطارية الصوديوم، التي أدخلت تحسينات كبيرة على كثافة الطاقة والأداء المنخفض درجة الحرارة، مع توسيع نطاق تطبيقها ليشمل نظم تخزين الركاب والطاقة. ويسلط هذا التطور الضوء على الاستغلال المتزايد لمواد بطاريات الصوديوم المتقدمة في تطبيقات البطاريات التي تستخدم في الجيل القادم.

سوق سوق المواد

سائق السوق الرئيسي: زيادة الاستثمارات في نظم تخزين الطاقة ومخازن بطاريات بديلة

ويعتبر التوسع السريع في توليد الطاقة المتجددة، وتحديث الشبكات، وكهربة محركا رئيسيا لسوق المواد الكهربائية العالمية للصوديوم، وتتزايد استثمارات الحكومات ومصنعي البطاريات في تكنولوجيات بطاريات الصوديوم - أيون للحد من الاعتماد على المعادن الحرجة مثل الليونات، والكوبالت، والنيكل، مع تحسين القدرة على التكيف مع سلسلة التوريد، وتتزايد سرعة التسويق في الوقت نفسه، فبفضل ذلك، أعلنت شركة Artris AB عن نجاحها في إنتاج موادها التجارية من الپروسية البيضاء في مرفقها الصناعي في السويد، مما يمثل معلما هاما نحو تصنيع بطاريات الصوديوم - أيون على نطاق واسع، وتعزيز الإمداد بمواد كاثود متقدمة لإنتاج البطاريات التجارية.

القيود الرئيسية/التحدي الرئيسي: القدرة المحدودة على التصنيع التجاري وتنمية سلسلة الإمداد

ومن التحديات الرئيسية التي تواجه سوق مواد البطاريات الصوديوم - أيونات العالمية القدرة المحدودة نسبياً على الإنتاج على نطاق تجاري بالنسبة لمواد البطاريات الصوديوم المتخصصة مقارنة بسلسلة الإمداد بالبطارية الثابتة تماماً في أيونات الليثيوم. ورغم أن الصوديوم من الطبيعي أن يكون وفيراً، فإن المصنعين ما زالوا يواجهون تحديات مرتبطة بزيادة إنتاج مواد الكاثود العالية الأداء، وأنودات الكربون الصلبة، والتحليلات الكهربائية المتخصصة، وتكنولوجيات الفصل، مع الحفاظ في الوقت نفسه على الجودة الثابتة والتكاليف التنافسية. ولا تزال البنية التحتية المحدودة للتصنيع، ومعايير المواد المتطورة، وحجم الإنتاج الأقل نسبياً، تزيد من مخاطر التسويق التجاري. فعلى سبيل المثال، في أيلول/سبتمبر 2024، أبرزت وكالة الطاقة الدولية في تقريرها عن سلسلة إمدادات البطاريات العالمية أن بطاريات أيون الصوديوم تظل في مرحلة مبكرة من التسويق، مع استمرار الاستثمار اللازم لتوسيع القدرة التصنيعية، وتحسين تكنولوجيات تجهيز المواد، وإنشاء سلاسل توريد عالمية مرنة قادرة على دعم الانتشار على نطاق واسع.

فرص السوق الرئيسية: توسيع نطاق مواد بطاريات الصوديوم - أيون في تخزين الطاقة الثابتة والتنقل المنخفض التكلفة

ويتيح النشر السريع لنظم تخزين الطاقة بالبطارية الثابتة والتنقل الكهربائي الميسور فرصة طويلة الأجل لسوق المواد العالمية للفولاذات - الصوديوم. ذلك أن المرافق، ومطوري الطاقة المتجددة، ومصنعي البطاريات يقومون على نحو متزايد بتقييم كيمياء الصوديوم - أين من أجل تطبيقات تخزينها بسبب انخفاض تكلفتها، وتعزيز سلامتها، والحد من اعتمادها على المعادن الحرجة. وقد أدى الطلب المتزايد على الكهرباء من عجلتين، ومركبات كهربائية صغيرة، وأساطيل تجارية، وتخزين الطاقة السكنية إلى زيادة توسيع الفرص أمام صانعي مواد الكاثود، ومواد الأنود، والمربطات، والمحللات الكهربائية، والفواصل. والابتكار المستمر في الكيمياء في المواد يؤدي إلى تحسين أداء البطاريات مع خفض تكاليف الإنتاج. ففي نوفمبر/تشرين الثاني 2023، أعلنت شركة Natron Energy, Inc. على سبيل المثال، في نوفمبر/تشرين الثاني 2023، بدء بناء أول مرفق كبير لتصنيع بطاريات الصوديوم - أيون الصوديوم في شمال كارولينا، مصمم لدعم الطلب المتزايد على بطاريات الصوديوم - أيون المستخدمة في مراكز البيانات، والطاقة الاحتياطية الصناعية، وتطبيقات تخزين الطاقة. ويعكس الاستثمار الفرص التجارية المتنامية لمواد بطاريات الصوديوم المتقدمة على نطاق العالم.

نوع سوق مواد تجزئية

وتقسم السوق العالمية لمواد البطاريات الصوديوم-أيونية على أساس نوع المادة، وكيمياء البطاريات، ونوع البطاريات، والتطبيق، والمستخدم النهائي، والتكنولوجيا، وعملية التصنيع.

- الفئة

على أساس نوع المادة،مواد بطارياتمجزأة إلىمواد الكاثود، ومواد الأنودود، والمحللات الكهربائية، والفواصل، ومجمعات التيارات، وغيرها.الـمواد كاتسهيمنة القطاع القطاعي في السوق مع تقدير42.6 في المائة حصة في عام 2025وتؤدي المواد الكاتوديقية، بما في ذلك أكاسيد الطبقة، والتماثل الأزرق البروسي، ومركبات البوليانيون، دوراً حاسماً في تحديد كثافة الطاقة، وعمر الدورة، وفلوريد التشغيل، وخصائص السلامة لبطاريات الصوديوم - أيون الصوديوم، وقد أدت زيادة تسويق بطاريات الصوديوم - أيون للمركبات الكهربائية، وتخزين الطاقة الثابتة إلى تسريع الطلب على مواد الكاثود عالية الأداء مع تعزيز الاستقرار الكهروكيميائي، ويستثمر المصنعون استثماراً كبيراً في تطوير كيميائيات كاثود متقدمة تحسن كثافة الطاقة مع خفض تكاليف الإنتاج، كما أن وفرة المواد الخام التي تعتمد على الصوديوم بالمقارنة مع الليثيوم تزيد من دعم الاعتماد الواسع النطاق على تصنيع البطاريات على نطاق واسع، كما أن الاستثمارات المتزايدة من جانب صانعي البطاريات وموردي المواد في توسيع القدرات الإنتاجية وتحسين تكنولوجيات توليف الكاثود مستمرة في تعزيز هذا القطاع، كما أن المبادرات الحكومية المتزايدة التي تشجع إنتاج مواد البطاريات المحلية وتكنولوجيات تخزين الطاقة المستدامة تزيد من تعزيز هيمنة قطاع مواد الكثود في السوق العالمية.

الـموادمن المتوقع أن يشهد أسرع9.4 في المائة من 2026 إلى 2033وقد برزت أنودات الكربون الصلبة باعتبارها المادة المفضلة نظراً لأداءها الكهروكيميائي الممتاز، وقدرتها العالية على التراجع، واستقرار الدورة الطويلة. وتؤدي الاستثمارات المتزايدة في تكنولوجيات البطاريات من الجيل المقبل إلى تشجيع المصنعين على تطوير مواد الكربون الصلبة المنخفضة التكلفة والمستمدة من الكتلة الأحيائية والتي تعمل على تحسين كفاءة البطاريات في الوقت الذي تدعم فيه أهداف الاستدامة. ومع اكتساب الابتكارات المستمرة في اختيار السلائف الكربونية، والاستخدام الأمثل لهيكل المسمار، وعمليات التصنيع، إلى تعزيز أداء البطاريات إلى حد كبير. وتؤدي زيادة الطلب على قدرات الرسوم العالية السعر في المركبات الكهربائية ونظم تخزين الطاقة الشبكية إلى التعجيل بالبحث في مواد الود المتقدمة. كما أن التعاون الاستراتيجي بين صانعي البطاريات ومعاهد البحوث وموردي المواد يزيد من دعم جهود التسويق. ومع اكتساب بطاريات الصوديوم - أيون قبولاً صناعياً أوسع نطاقاً، فمن المتوقع أن يزداد الطلب على مواد الود عالية الأداء زيادة كبيرة طوال الفترة التي تتنبأ بها.

- حسب الفصل

على أساس كيمياء البطاريات،مواد بطارياتمجزأة إلىأكاسيد طبقة، تناظريات ببروسيات زرقاء، مركبات متعددة الأيونيون، صلبة قائمة على الكربون، وغير ذلك.الـ)أكسيدهيمنة القطاع القطاعي في السوق مع تقديرحصة 38.8 في المائة في عام 20ونظراً لارتفاع كثافة الطاقة، والخصائص الفائقة للفولطية، والتوافق مع العمليات التجارية لتصنيع بطاريات الصوديوم - أيونات الصوديوم، فإن كاثودات أكسيد المصفّاة تعتمد على نطاق واسع لأنها توفر أداء كهرومائياً متوازناً، والاحتفاظ بالقدرات الممتازة، وأساليب التوليف البسيطة نسبياً. وما زال مصنعو البطاريات يُحسّنون تركيبات أكاسيد طبقة لتحسين الاستقرار الهيكلي، والأداء الحراري، وكفاءة دورة الدراجات الطويلة الأجل. فزيادة الاستثمارات في القدرة على الحركة الكهربائية وتخزين الطاقة المتجددة تُعجّل الانتشار التجاري لبطاريات الصوديوم القائمة على الأكسيد المزيّن على الصناعات المتعددة. وتستفيد الكيمياء أيضاً من انخفاض تكاليف المواد الخام وتحسين القدرة على الارتفاع مقارنة بعدة بطاريات بديلة. ويؤدي الطلب المتزايد على البدائل الفعالة من حيث التكلفة لبطاريات أيون الليثيوم إلى تشجيع المصنعين على توسيع القدرة الإنتاجية للأكسيد المغلف. ومن المتوقع أن يستمر التقدم التكنولوجي وزيادة الجهود التسويقية للحفاظ على الموقع الرئيسي لهذا القطاع خلال الفترة المتوقعة.

الـالتناظريات الزرقاءمن المتوقع أن يسجل أسرع نمو في تقديرالنسبة المئوية للمعدل الإجمالي للمعدل من 9.8 في المائة من 2026 إلى 2033إن البحوث الجارية الرامية إلى تحسين استقرار البنية البلورية، ومقاومة الرطوبة، وأداء الدراجات الهوائية، تعزز بدرجة كبيرة من موثوقية المنتجات، ويتزايد اعتماد مطوري البطاريات لهذه المواد لنظم تخزين الطاقة الثابتة التي تشكل دورة دورة طويلة من العمر والقدرة على تحمل تكاليفها عوامل شراء رئيسية. ويتوقع أن يؤدي تزايد الاستثمارات في البنية الأساسية للتخزين على نطاق الشبكة وتكامل الطاقة المتجددة إلى خلق طلب كبير على الأقطاب التناظرية الزرقاء البروسية. ولا تزال الشراكات الاستراتيجية بين مؤسسات البحوث وصانعي البطاريات تعجل عملية التسويق، مما يجعل هذه الكيمياء واحدة من أسرع القطاعات نمواً داخل السوق العالمية لمواد بطاريات الصوديوم - أين.

- نوع

وعلى أساس نوع البطاريات، فإن سوق المواد العالمية لبطاريات الصوديوم - أيون تجزئة إلى بطاريات الصوديوم - فولفور الصوديوم، وبطاريات الصوديوم - سوديوم - الهواء، وبطاريات الصوديوم - أيون، وغيرها. وقد هيمنة قطاع بطاريات الصوديوم - أيون على السوق بحصة تقدر بـ 58.74 في المائة في عام 2025 نظراً لتزايد تسويقه عبر نظم تخزين الطاقة الثابتة، والمركبات الكهربائية، والإلكترونيات الاستهلاكية. وتوفر بطاريات الصوديوم - أيونات الصوديوم مزايا عديدة، بما في ذلك توافر المواد الخام الوفيرة، وانخفاض تكاليف التصنيع، وتحسين الاستقرار الحراري، وتعزيز أمن سلسلة الإمداد بالمقارنة مع البطاريات التقليدية. وتؤدي زيادة استثمارات صانعي البطاريات في توسيع نطاق إنتاج خلايا الصوديوم - أين وتحسين أداء البطاريات إلى تعزيز الطلب على مواد البطاريات المتقدمة.

ومن المتوقع أن يشهد قطاع بطاريات الصوديوم - الهواء أسرع نسبة لـ 10.3 في المائة من عام 2026 إلى عام 2033، مدفوعة بكثافة الطاقة العالية جداً من الناحية النظرية وبأبحاثها المتنامية الرامية إلى تطوير تكنولوجيات الجيل المقبل من البطاريات. ومن المتوقع أن تتمكن بطاريات الصوديوم - الهواء من توفير قدرة تخزينية أعلى إلى حد كبير للطاقة مع استخدام موارد الصوديوم الوفيرة والمنخفضة التكلفة. وتستثمر منظمات البحوث والجامعات وصانعو البطاريات بشكل كبير في تحسين استقرار الإلكترود، وأداء الكهربائي، وحياة الدورة للتغلب على تحديات التسويق. ويؤدي التركيز المتزايد على تخزين الطاقة الطويلة الأمد من أجل تكامل الطاقة المتجددة وتطبيقات النقل في الأغراض الثقيلة إلى خلق فرص نمو واعدة. ويتوقع أن تؤدي الابتكارات المستمرة في تطوير الحوافز وتكنولوجيات كهرباء الهواء إلى تحسين كفاءة البطاريات والاستقرار التشغيلي. ومع تسارع جهود التسويق، من المتوقع أن تظهر بطاريات الصوديوم - الهواء كجزء من النمو المرتفع طوال الفترة المتوقعة.

- ألف -

وعلى أساس التطبيق، فإن السوق العالمية للمواد البطاريات الصوديوم - أيون مقسمة إلى مركبات كهربائية، ونظم تخزين الطاقة، والإلكترونيات الاستهلاكية، والمعدات الصناعية، ومخازن الطاقة، وغير ذلك. وسيطر قطاع نظم تخزين الطاقة على السوق بحصة تقدر بـ 36.81 في المائة في عام 2025 بسبب تزايد نشر مشاريع الطاقة المتجددة التي تتطلب حلولاً ميسورة وموثوقة لتخزين البطاريات. وتوفر بطاريات الصوديوم - أيون أمان ممتازاً، ومدة دورة طويلة، وتكاليف مواد خام أدنى، مما يجعلها مناسبة بدرجة عالية لتطبيقات تخزين الطاقة الثابتة. وتتزايد زيادة اعتماد المرافق العامة ومطوري الطاقة المتجددة لنظم البطاريات الصوديومية لتثبيت شبكات الكهرباء، ودعم التكامل المتجدد، وتحسين القدرة على التكيف في مجال الطاقة. والمبادرات الحكومية التي تشجع التحول في مجال الطاقة والحياد الكربوني تعجل بالاستثمارات في تحديث الشبكات والهياكل الأساسية لتخزين البطاريات. كما أن التحسينات المستمرة في أداء البطاريات وانخفاض تكاليف التصنيع تزيد من اتساع نطاق الاعتماد في المنشآت التجارية والمنشآت على نطاق المرافق. ولا تزال زيادة الطلب على الكهرباء والتوسع في موارد الطاقة الموزعة تعزز الوضع المهيمن لقطاع نظم تخزين الطاقة.

ومن المتوقع أن يسجل قطاع المركبات الكهربائية أسرع نسبة في سجل المعاملات الدولية من 10.1 في المائة من 2026 إلى 2033، وذلك بسبب زيادة التسويق التجاري لتكنولوجيا البطاريات الصوديوم - أيون لحلول القدرة على الحركة الكهربائية المنخفضة التكلفة. ويعمل مصنعو السيارات بنشاط على تقييم بطاريات الصوديوم - أيون كبديل لبطاريات الليثيوم للمركبات الكهربائية على مستوى الدخول بسبب مزايا تكلفتها وتوافر المواد الخام الوفيرة. وتؤدي التطورات المستمرة في كيمياء البطاريات إلى تحسين نطاق القيادة، وسرعة الشحن، والسلامة التشغيلية. كما أن الحوافز الحكومية الداعمة للحركة الكهربائية وإضفاء الطابع المحلي على تصنيع البطاريات تزيد من تحفيز الطلب. كما أن التعاون الاستراتيجي بين مقاولي البطاريات ومتعهدي البطاريات يعجل من وتيرة التسويق عبر منصات المركبات السياحية والمسافرين التجاريين. ومن المتوقع أن يؤدي الطلب المتزايد على المركبات الكهربائية الميسورة التكلفة في الاقتصادات الناشئة إلى خلق فرص كبيرة، مما يدعم النمو السريع طوال الفترة المتوقعة.

- هذا

وعلى أساس المستخدم النهائي، فإن السوق العالمية لمواد البطاريات الصوديوم - أيون مقسمة إلى سوق السيارات والطاقة والمرافق ومصنعي الإلكترونيات الاستهلاكية والمؤسسات الصناعية والفضائية والدفاعية ومؤسسات البحوث وغيرها، وسيطر قطاع الطاقة والمرافق على السوق بحصة تقدر بـ 34.65 في المائة في عام 2025 بسبب زيادة الاستثمارات في تكامل الطاقة المتجددة، والشبكات الذكية، ونظم تخزين البطاريات على نطاق المرافق العامة، ويعتمد مقدمو الطاقة تكنولوجيات البطاريات الصوديومية - أيونية بسبب تحسين صورتهم في مجال السلامة، وانخفاض تكاليف الإنتاج، وانخفاض الاعتماد على المعادن الحرجة. ويؤدي الطلب المتزايد على تخزين الطاقة لمدة طويلة لدعم توليد الطاقة الشمسية والريحية إلى تسريع وتيرة نشر البطاريات على نطاق العالم. كما أن التمويل الحكومي لمشاريع تحديث الشبكات ومبادرات الطاقة النظيفة يزيد من دعم توسع الأسواق.

ومن المتوقع أن يشهد قطاع السيارات أسرع نسبة لإجمالي الإنتاج الكلي تتراوح بين 9.9 في المائة من عام 2026 إلى عام 2033، وذلك بسبب زيادة تطوير المركبات الكهربائية الميسورة التكلفة باستخدام تكنولوجيا بطاريات الصوديوم - أيون. ويستثمر مصنعو السيارات استثماراً كبيراً في منصات البطاريات من الجيل المقبل التي تقلل من الاعتماد على الليثيوم مع الحفاظ على خصائص الأداء التنافسي. وتعمل التحسينات المستمرة في الكوثود والمواد الأنودية على تعزيز كثافة طاقة البطاريات والموثوقية التشغيلية. وتدعم الحوافز الحكومية المتزايدة لتصنيع المركبات الكهربائية وإضفاء الطابع المحلي على سلاسل توريد البطاريات جهود التسويق. كما تعمل الشراكات الاستراتيجية بين صانعي السيارات ومصنعي البطاريات على تسريع وتيرة تطوير المنتجات والإنتاج التجريبي. ومن المتوقع أن يؤدي تزايد الطلب الاستهلاكي على حلول التنقل الكهربائي الميسور التكلفة إلى توسيع نطاق الاعتماد على نطاق الأسواق العالمية.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، فإن السوق العالمية لمواد البطاريات الصوديوم - أيون مقسمة إلى تكنولوجيا الصوديوم التقليدية - أي تكنولوجيا الصوديوم - أي تكنولوجيا الصوديوم - أين المتقدمة. وقد هيمنة قطاع تكنولوجيا الصوديوم - أيون التقليدي على السوق بحصة تقدر بـ 63.48 في المائة في عام 2025 بسبب عمليات التصنيع الثابتة، وتوافرها التجاري، واعتمادها المتزايد عبر تطبيقات تخزين الطاقة الثابتة. ويواصل مصنعو البطاريات الاستفادة إلى أقصى حد من تكنولوجيات الصوديوم التقليدية لتحسين كفاءة الإنتاج، والموثوقية، والقدرة التنافسية من حيث التكلفة. وتدعم البنية التحتية الإنتاجية القائمة والاستثمارات الجارية في مجال توسيع نطاق التصنيع عملية التسويق على نطاق واسع. وتؤدي التحسينات المستمرة في مواد الإلكترود والتركيبات الكهربائية إلى تعزيز أداء البطاريات مع الحفاظ على القدرة على تحمل التكاليف. ولا يزال الطلب المتزايد على تكنولوجيات البطاريات المستدامة عبر التطبيقات الصناعية والتطبيقات ذات المنفعة العامة يعزز الموقف القيادي لهذا القطاع.

ومن المتوقع أن يسجل قطاع تكنولوجيا الصوديوم - أين المتقدم أسرع مجموعة من المؤشرات القياسية لجودة المناخ تتراوح بين 10.5% من عام 2026 إلى عام 2033، مدفوعاً بالابتكار المستمر في كيمياء البطاريات، وهندسة المواد المتقدمة، وتكنولوجيات الجيل التالي من الإلكترود. ويعمل الباحثون على تطوير مواد كاثود محسنة، وحلول كهربية في حالة صلبة، وأونودوز كربونية صلبة عالية القدرة من أجل زيادة كثافة الطاقة وزيادة الأداء. ويتسارع التوسع في الاستثمارات في بحوث البطاريات المتقدمة ومرافق التصنيع التجريبي في التسويق. ولا يزال الطلب المتزايد على البطاريات ذات الأداء العالي عبر الحركة الكهربائية وتطبيقات تخزين الطاقة المتجددة يدعم الاعتماد السريع. ومن المتوقع أن تؤدي الانجازات التكنولوجية إلى تحسين القدرة التنافسية للبطارية بشكل كبير مقارنة بالنظم التقليدية لأيون الليثيوم أثناء الفترة المتوقعة.

- عملية التصنيع

وعلى أساس عملية التصنيع، فإن سوق مواد البطاريات الصوديوم - أين العالمية تجزئة إلى عملية رطبة وعملية جافة، وقد هيمنة قطاع العملية الرطب على السوق بحصة تقدر بـ 68.22 في المائة في عام 2025 نظرا لاعتماده على نطاق واسع في تصنيع مواد البطاريات التجارية لأنه يوفر توحيدا أفضل للمواد، وتوزيعا أفضل للجسيمات، واتساقا عاليا للإنتاج، وتمكن هذه العملية المصنعين من إنتاج الكاثود عالي الجودة والمواد الأنودية ذات الأداء الكهربائي الكيميائي المحسن مع دعم الإنتاج التجاري الواسع النطاق، والاستثمارات المستمرة في مرافق التصنيع الآلية والاستفادة المثلى من العمليات تحسن كفاءة الإنتاج وتخفض تكاليف التصنيع، والطلب المتزايد على البطاريات عبر تخزين الطاقة المتجددة وتطبيقات الحركة الكهربائية ما زال يعزز اعتماد تكنولوجيات المعالجة الرطبة، وزيادة قدرات الإنتاج على النطاق الصناعي تزيد من تعزيز الموقف السوقي الرئيسي لهذه الشريحة.

ومن المتوقع أن يشهد الجزء المتعلق بالعملية الجافة أسرع نسبة لـ 9.2 في المائة من عام 2026 إلى عام 2033، مدفوعة بزيادة الطلب على تكنولوجيات تصنيع البطاريات المستدامة بيئيا والتي تتسم بالكفاءة في استخدام الطاقة. فالتجهيز الجاف يقلل إلى حد كبير من استهلاك المذيبات، ويخفض انبعاثات الكربون، ويقلل إلى أدنى حد من نفايات الإنتاج، ويقلل من تكاليف التصنيع الإجمالية. ويستثمر مصنعو البطاريات في تكنولوجيات كهروداد جاف متقدمة لتحسين قابلية الإنتاج للتعديل مع تعزيز الاستدامة في الوقت نفسه. ويتوقع أن يؤدي الابتكار المستمر في تقنيات الطلاء الجاف وتجهيز المواد إلى تحسين أداء البطاريات وكفاءة التصنيع. ومع إعطاء صانعي البطاريات الأولوية لأساليب الإنتاج المسؤولة بيئياً، فمن المتوقع أن يزداد اعتماد تكنولوجيات المعالجة الجافة زيادة كبيرة خلال الفترة المتوقعة.

السوق الإقليمية للتحليل

وسيطر سوق آسيا والمحيط الهادئ على السوق العالمية بأكبر حصة من الإيرادات في عام 2025، مدعومة بنظام المنطقة الإيكولوجي المستقر لتصنيع البطاريات، وبتوافر المواد الخام، وبسرعة تسويق تكنولوجيات البطاريات الصوديوم. وتقود الصين الإنتاج العالمي لمواد بطارية الصوديوم - أيون، مع استثمارات كبيرة في مواد الكاثود، وعواصف الكربون الصلبة، والتحليلات الكهربائية، والفواصل من قبل صانعي البطاطين الرئيسيين. فزيادة نشر بطاريات الصوديوم - أي في نظم تخزين الطاقة على نطاق الشبكة، والعجلات الكهربائية، والمركبات الكهربائية، ومشاريع تكامل الطاقة المتجددة، تزيد من تسارع الطلب على مواد البطاريات المتقدمة في جميع أنحاء المنطقة. كما أن المبادرات الحكومية التي تعزز أمن الطاقة، وتصنيع البطاريات المحلية، والحياد الكربوني في الصين واليابان وكوريا الجنوبية، تواصل تعزيز القدرة التنافسية الإقليمية. ومن المتوقع أن يؤدي توسيع القدرات الإنتاجية للكاثويدات الزرقاء البروسي، ومواد الأكسيد الطبقي، والوسوقوع الكربونية الصلبة، إلى جانب الشراكات الاستراتيجية بين موردي المواد وصانعي البطاريات، إلى تعزيز قيادة آسيا والمحيط الهادئ في سوق مواد بطاريات الصوديوم - أيون العالمية.

سوق المواد البينة

كانت سوق الصين لمواد البطاريات الصوديوم - أيون مسؤولة عن أكبر حصة داخل آسيا والمحيط الهادئ في عام 2025، مدفوعة بقيادة البلاد في تسويق بطاريات الصوديوم، والقدرة على تصنيع البطاريات على نطاق واسع، والدعم الحكومي القوي لتكنولوجيات تخزين الطاقة للجيل المقبل. والواقع أن الشركات المصنعة الرائدة تعمل على توسيع إنتاج مواد الكاثود الأزرق البروسي، وأودية الكربون الصلبة، وخلايا البطاريات الصوديوم لدعم الحركة الكهربائية وتطبيقات تخزين الطاقة الثابتة. وتؤدي سلسلة توريد البطاريات الواسعة النطاق في الصين، وانتشار الطاقة المتجددة المتنامية، والاستثمارات المستمرة في بحوث كيمياء البطاريات المتقدمة إلى تسريع الطلب على مواد البطاريات ذات الأداء العالي الصوديوم - أيون الصوديوم. وبالإضافة إلى ذلك، فإن زيادة التسويق من جانب شركات مثل CATL، وهينا باتري، وغيرها من الشركات المصنعة المحلية المحلية تعمل على تعزيز القيادة العالمية للصين في ابتكار وتصنيع بطاريات الصوديوم.

سوق المواد البينة

وتشهد سوق اليابان لمواد البطاريات الصوديوم نمواً مطرداً، مدفوعاً بخبرة اليابان القوية في مجال مواد البطاريات المتقدمة، وزيادة الاستثمارات في الجيل المقبل من تكنولوجيات تخزين الطاقة، والمبادرات الحكومية الداعمة لحياد الكربون. وتعمل الشركات اليابانية بنشاط على تطوير مواد كاثود عالية الأداء، ومزدوجات الكربون الصلبة، والمحولات الكهربية المتقدمة لتحسين كثافة الطاقة، والسلامة، والقدرة التجارية لبطاريات الصوديوم - أيون. ولا يزال الطلب المتزايد على تكامل الطاقة المتجددة، ونظم تخزين الطاقة الثابتة، وتكنولوجيات البطاريات المستدامة يعجل من أنشطة البحث والتسويق. وبالإضافة إلى ذلك، يعمل التعاون بين صانعي البطاريات، وموردي المواد، ومؤسسات البحوث على تعزيز الابتكار في كيمياء الصوديوم. ولا يزال النظام الإيكولوجي المعمول به في البلاد في مجال تصنيع البطاريات، إلى جانب التركيز المتزايد على الحد من الاعتماد على المعادن الحرجة مثل الليثيوم والكوبالت، يدعم توسع الأسواق. ولا يزال تبني البطاريات الصوديومية لتخزين الشبكات، والتطبيقات الصناعية، والحلول المستقبلية للتحرك الكهربائي، يعمل على زيادة تعزيز الطلب على مواد البطاريات المتقدمة في مختلف أنحاء اليابان.

سوق المواد البينة

ومن المتوقع أن تشهد سوق أمريكا الشمالية لمواد البطاريات الصوديوم - أيون أسرع نمو خلال الفترة المتوقعة، مدعوماً بزيادة الاستثمارات في تصنيع البطاريات المحلية، وتوسيع نطاق نشر نظم تخزين الطاقة على نطاق الشبكة، والمبادرات الحكومية التي تشجع سلاسل إمدادات معدنية حاسمة وقادرة على المنافسة. ومن المتوقع أن يشهد النمو التجاري لتكنولوجيات البطاريات الصوديوم - أيون لتخزين الطاقة المتجددة، والطاقة الاحتياطية الصناعية، والتنقل الكهربائي زيادة كبيرة في الطلب على مواد الكاثود، ومواد الأنود، والتحليلات الكهربائية، وأجهزة الفصل في مختلف أنحاء المنطقة. ومن المتوقع أن يؤدي ارتفاع الاستثمارات من قبل الشركات الناشئة لصناعة البطاريات الصوديوم - أيون، وسياسات الطاقة النظيفة الداعمة، وتوسيع سلاسل الإمداد المحلية إلى زيادة تسريع نمو الأسواق. ومن المتوقع أن تؤدي زيادة التركيز على الحد من الاعتماد على المعادن الحرجة المستوردة، مع تعزيز القدرات المحلية على تصنيع البطاريات إلى وضع أميركا الشمالية باعتبارها أسرع الأسواق الإقليمية نمواً في الفترة من 2026 إلى 2033.

سوق الولايات المتحدة الأمريكية للضواية في مجال سوق المواد

وتشهد سوق الولايات المتحدة لمواد البطاريات الصوديوم - أين توسعاً سريعاً بسبب تزايد الاستثمارات في تكنولوجيات الجيل المقبل من البطاريات، وزيادة نشر نظم تخزين الطاقة الثابتة، وزيادة الدعم الحكومي لصناعة البطاريات المحلية في إطار مبادرات الطاقة النظيفة. وتستثمر الشركات في إنتاج مواد بطارية الصوديوم - أيون على نطاق واسع لتحسين مرونة سلسلة التوريد مع الحد من الاعتماد في الوقت نفسه على المواد الكيميائية القائمة على الليثيوم. فتوسيع منشآت الطاقة المتجددة، وزيادة كهربة القطاعات الصناعية، وتزايد الطلب على تخزين الطاقة الطويلة الأمد الفعالة من حيث التكلفة، تعجل باعتماد مواد البطاريات الصوديومية. وعلاوة على ذلك، فإن التطورات المستمرة في كيمياء الكاثود، وتطوير مواد الكربون الصلبة، وتحقيق الكفاءة في استخدام الإلكتروليت تعزز موقف البلاد باعتبارها مركزاً رئيسياً للابتكار في سوق مواد البطاريات العالمية للصوديوم - أيون.

(ب) سوق المواد البينة

ومن المتوقع أن تشهد سوق كندا لمواد البطاريات الصوديوم - أيون نموا قويا خلال الفترة المتوقعة، مدعوما بزيادة الاستثمارات في سلاسل توريد البطاريات المحلية، وتوسيع البنية التحتية للطاقة النظيفة، وزيادة الدعم الحكومي لتطوير المعادن الحرجة وتكنولوجيات تخزين الطاقة. ويشهد البلد تزايدا في أنشطة البحث التي تركز على مواد البطاريات الصوديوم - أيون، بما في ذلك الكوثود المتقدمة، والأودية، وتركيبات الإلكتروليت، لدعم تخزين الطاقة المتجددة وتحديث الشبكات على نطاق واسع. ومن المتوقع أن تؤدي زيادة نشر نظم تخزين طاقة البطاريات على نطاق واسع والاستثمارات المتنامية في التكنولوجيات المنخفضة الكربون إلى خلق فرص مواتية لتسويق البطاريات الصوديومية. وبالإضافة إلى ذلك، فإن التعاون بين منظمات البحوث الكندية وشركات تكنولوجيا البطاريات والوكالات الحكومية يعجل من وتيرة الابتكار في مواد البطاريات المستدامة. ومن المتوقع أن يؤدي وفرة الموارد الطبيعية لكندا، والالتزام بتطهير الطاقة، والتوسع في نظم تصنيع البطاريات إلى تعزيز موقعها في سوق مواد البطاريات الصوديومية في أمريكا الشمالية طيلة الفترة المتوقعة.

حصة السوق من سوق المواد المتعلقة بالسوق

وتقود صناعة مواد البطاريات الصوديومية - الأيونية أساسا شركات راسخة، بما في ذلك:

- (ألمانيا)

- أميكوري (بلجيكا)

- شركة Sumitomomo Metal التعدين Co., Ltd. (اليابان)

- شركة Senzhen Dynonononic Co. Ltd. (الصين)

- Ltd. (الصين)

- شركة Shashy Shanshandshan Technology Co., Ltd. (الصين)

- شركة كوريها (اليابان)

- شركة Ltd. (اليابان)

- مستقبل م (كوريا الجنوبية)

- NEEI CC (الولايات المتحدة الأمريكية)

- ألتريس آب (السويد)

- فاراديون (المملكة المتحدة)

- شركة Ch المعاصرة Amperex Technology Co.، المحدودة (CATL) (الصين)

- شركة TD Company Lim Ltd (الصين)

- شركة Svolt Tex Energy Technology Co., Ltd. (الصين)

- شركة EVEE EVE EpE Epew Enerco., Ltd. (الصين)

- Farasses Enerce Eur أوروبا GmbH (الصين)

- )الصين(

- الطاقة (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق مواد بطاريات الصوديوم - أيون

- وفي تموز/يوليه 2021، أعلنت شركة Chenter Amperex Technology Co., Limited (CATL)، وهي شركة عالمية رائدة في تصنيع البطاريات، إطلاق بطارية الصوديوم - أيون من الجيل الأول، التي تتميز بكثافة طاقة تصل إلى 160 واي/كغ من الأطنان والقدرة على دمج خلايا الصوديوم - أيون وأيون الليثيوم في حزمة من البطاريات الهجينة. ومثل هذا الإطلاق أول عملية تسويق لتكنولوجيا بطاريات الصوديوم - أيون من قبل شركة تصنيع كبرى للبطارية، وعجل إلى حد كبير في تطوير واعتماد مواد متقدمة لبطاريات الصوديوم - أيون، بما في ذلك مواد الكاثود، والزوارق الكربونية الصلبة، والتحليلات الكهربائية للمركبات الكهربائية وتطبيقات تخزين الطاقة.

- وفي شباط/فبراير 2022، أعلنت شركة Reliance New Energy Limited عن شراء شركة Fraadion Limited، وهي رائدة في مجال تكنولوجيا بطاريات الصوديوم - أيون مقرها في المملكة المتحدة، من أجل تعزيز حافظة مواد البطاريات المتقدمة لديها والتعجيل بتسويق بطاريات أيون الصوديوم لأغراض الحركة الكهربائية وتطبيقات تخزين الطاقة الثابتة.

- في أبريل/نيسان 2024، أعلنت شركة ناترون للطاقة عن البدء في إنتاج بطاريات الصوديوم - أيون على نطاق تجاري في مرفق تصنيعها في هولندا، ميشيغان، مما جعلها أول شركة تبدأ إنتاج بطاريات الصوديوم - أيون على نطاق تجاري في الولايات المتحدة. ويدعم هذا التوسع الطلب المتزايد على مواد بطاريات الصوديوم - أيون المستخدمة في مراكز البيانات، ونظم الطاقة الاحتياطية الصناعية، وتخزين الطاقة على نطاق الشبكة مع التعجيل في الوقت نفسه بتسويق تكنولوجيات البطاريات القائمة على الصوديوم.

- وفي تشرين الأول/أكتوبر 2024، أنجزت شركة Reliance New Energy Limited اقتناء حصة الأسهم المتبقية في شركة Fradiion Limited، مما جعل شركة تطوير تكنولوجيا الصوديوم - أيونات البطاريات في المملكة المتحدة شركة فرعية مملوكة ملكية كاملة.

- وفي نيسان/أبريل 2025، أعلنت شركة Chornitar Amperex Technology Co., Limited (CATL) إطلاق علامتها التجارية الجديدة للبطارية الصوديوم - أي ناكسترا، ومن المقرر أن يبدأ الإنتاج الجماعي في كانون الأول/ديسمبر 2025. وتنتج بطارية ناكسترا كثافة طاقة تبلغ نحو 175 واط/كغ، تقترب من أداء بطاريات فوسفات الحديد الليثيوم، وتستخدم في الوقت نفسه مواداً كثيرة تعتمد على الصوديوم. ويشكل الإطلاق معلماً بارزاً في تسويق مواد بطاريات الصوديوم - أيونات للمركبات الكهربائية وتطبيقات تخزين الطاقة على نطاق الشبكة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.