Global Software Defined Data Center Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

88.43 Billion

USD

420.00 Billion

2025

2033

USD

88.43 Billion

USD

420.00 Billion

2025

2033

| 2026 –2033 | |

| USD 88.43 Billion | |

| USD 420.00 Billion | |

| % | |

|

تقسيم سوق مراكز البيانات المعرفة بالبرمجيات عالميًا، حسب المكون (الأجهزة والبرمجيات والخدمات)، والنوع (الحوسبة المعرفة بالبرمجيات، والتخزين المعرف بالبرمجيات، وشبكات مراكز البيانات المعرفة بالبرمجيات، والأتمتة والتنسيق)، وحجم المؤسسة (الشركات الكبيرة والشركات الصغيرة والمتوسطة)، والقطاع (الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والحكومة والدفاع، والرعاية الصحية، والتعليم، وتجارة التجزئة، والتصنيع، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق مراكز البيانات المعرفة بالبرمجيات

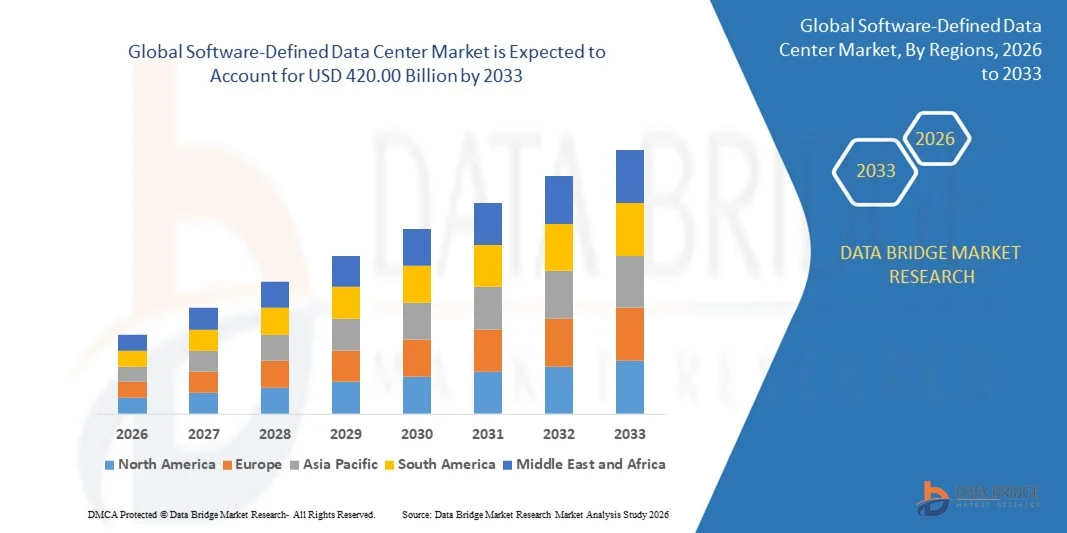

- بلغت قيمة سوق مراكز البيانات المعرفة بالبرمجيات العالمية 88.43 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 420.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 21.50% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد الحوسبة السحابية والافتراضية والبنى التحتية الهجينة لتكنولوجيا المعلومات في مختلف المؤسسات، مما يؤدي إلى زيادة الطلب على عمليات مراكز البيانات المرنة والقابلة للتوسع والمؤتمتة.

- علاوة على ذلك، فإن تزايد متطلبات المؤسسات للإدارة المركزية، وتحسين استخدام الموارد، وتعزيز الأمن، يجعل حلول مراكز البيانات المعرفة بالبرمجيات الخيار الأمثل للبنية التحتية الحديثة لتكنولوجيا المعلومات. وتساهم هذه العوامل المتضافرة في تسريع نشر تقنيات مراكز البيانات المعرفة بالبرمجيات، مما يعزز نمو السوق بشكل ملحوظ.

تحليل سوق مراكز البيانات المعرفة بالبرمجيات

- أصبحت مراكز البيانات المعرفة بالبرمجيات، التي توفر موارد الحوسبة والتخزين والشبكات الافتراضية التي تتم إدارتها من خلال التنسيق القائم على البرمجيات، ضرورية للمؤسسات الحديثة لتحسين الأداء وخفض التكاليف وتحسين المرونة التشغيلية.

- يرجع الطلب المتزايد على حلول مراكز البيانات المعرفة بالبرمجيات (SDDC) في المقام الأول إلى الحاجة إلى الأتمتة، ونقل أحمال العمل، وتكامل السحابة الهجينة، والتحليلات المتقدمة، حيث تسعى المؤسسات إلى بنية تحتية فعالة وقابلة للتطوير لتكنولوجيا المعلومات لدعم مبادرات التحول الرقمي.

- هيمنت أمريكا الشمالية على سوق مراكز البيانات المُعرّفة بالبرمجيات بحصة بلغت 40.7% في عام 2025، وذلك بسبب تزايد اعتماد تقنيات المحاكاة الافتراضية والحوسبة السحابية والبنية التحتية الهجينة لتكنولوجيا المعلومات في مختلف المؤسسات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق مراكز البيانات المعرفة بالبرمجيات خلال فترة التوقعات، وذلك بفضل التحول الرقمي السريع، وزيادة استثمارات تكنولوجيا المعلومات في المؤسسات، وظهور استراتيجيات الحوسبة السحابية في دول مثل الصين واليابان والهند.

- هيمن قطاع البرمجيات على السوق بحصة بلغت 75.36% في عام 2025، وذلك بفضل الدور المحوري لبرمجيات المحاكاة الافتراضية والإدارة والتنسيق في تحسين عمليات مراكز البيانات. وتعتمد المؤسسات بشكل متزايد على حلول البرمجيات لأتمتة أعباء العمل، وتخصيص الموارد، والإدارة المركزية عبر البيئات الهجينة.

نطاق التقرير وتجزئة سوق مراكز البيانات المعرفة بالبرمجيات

|

صفات |

رؤى رئيسية حول سوق مراكز البيانات المعرفة بالبرمجيات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في داتا بريدج تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق مراكز البيانات المعرفة بالبرمجيات

تبني البنى السحابية الهجينة والمتعددة

- يُعدّ التوسع المتزايد في استخدام البنى السحابية الهجينة والمتعددة اتجاهاً بارزاً في سوق مراكز البيانات المعرفة بالبرمجيات (SDDC)، مدفوعاً بالحاجة المتنامية إلى بنى تحتية مرنة وقابلة للتوسع وذات قدرة عالية على الصمود في مختلف المؤسسات. ويتيح هذا التوجه للمؤسسات موازنة أحمال العمل بين بيئات الحوسبة المحلية والسحابية العامة، مع تحسين التكلفة والأداء والأمان.

- على سبيل المثال، توفر VMware حلول VMware Cloud Foundation التي تُمكّن المؤسسات من دمج السحابات الخاصة والعامة بسلاسة، مما يوفر إدارة متسقة للبنية التحتية وإمكانية نقل أحمال العمل. تُسرّع هذه الحلول مبادرات التحول الرقمي وتُحسّن المرونة التشغيلية في بيئات السحابة المتعددة.

- تتجه المؤسسات بشكل متزايد إلى تطبيق مراكز البيانات المعرفة بالبرمجيات (SDDCs) لتحقيق إدارة مركزية لموارد الحوسبة والتخزين والشبكات الافتراضية، مما يقلل الاعتماد على الأجهزة المادية والعمليات اليدوية. ويعزز هذا التحول الكفاءة ويتيح تخصيص الموارد ديناميكيًا لتلبية متطلبات الأعمال المتطورة.

- يتزايد الطلب على التزويد الآلي لموارد تكنولوجيا المعلومات وإدارتها، حيث تسعى المؤسسات إلى تحسين الكفاءة التشغيلية، وتقليل وقت التوقف، والحد من الأخطاء البشرية. توفر منصات مراكز البيانات المعرفة بالبرمجيات (SDDC) لوحات تحكم موحدة وأدوات أتمتة تُبسط الإدارة عبر بيئات تكنولوجيا المعلومات المعقدة.

- تؤثر اعتبارات الأمن والامتثال على تبني مراكز البيانات المعرفة بالبرمجيات (SDDC)، حيث تتطلب عمليات النشر الهجينة والمتعددة السحابات إمكانيات متكاملة للمراقبة وإنفاذ السياسات واكتشاف التهديدات. وتساعد هذه الإمكانيات في الحفاظ على سلامة البيانات والامتثال التنظيمي مع دعم النشر السريع للتطبيقات.

- يشهد السوق اهتماماً متزايداً بتكامل الحوسبة الطرفية ضمن أطر عمل مراكز البيانات المعرفة بالبرمجيات (SDDC) لدعم أحمال العمل الحساسة للتأخير والتحليلات الآنية. ويعزز هذا التوجه دور البنية التحتية المعرفة بالبرمجيات كأساس لبنى تكنولوجيا المعلومات المؤسسية المرنة والقابلة للتوسع والآمنة.

ديناميكيات سوق مراكز البيانات المعرفة بالبرمجيات

السائق

تزايد الطلب على إدارة مراكز البيانات الآلية والمركزية

- يؤدي تزايد تعقيد بيئات تكنولوجيا المعلومات المؤسسية إلى زيادة الطلب على حلول إدارة مراكز البيانات الآلية والمركزية التي توفر الرؤية والتحكم والتنسيق عبر البنى التحتية الافتراضية والهجينة. وتساهم هذه الحلول في خفض التكاليف التشغيلية وتحسين تقديم الخدمات عبر أحمال العمل الموزعة.

- على سبيل المثال، توفر Nutanix منصات سحابية مؤسسية تُمكّن من إدارة البنية التحتية المؤتمتة، وتحسين الموارد، والمراقبة الموحدة عبر عمليات النشر متعددة السحابات. وتشهد المؤسسات التي تستخدم منصات Nutanix انخفاضًا في الأعباء الإدارية وسرعة أكبر في تقديم الخدمات للتطبيقات الحيوية.

- يُعزز التحول نحو الشبكات والتخزين المعرفين بالبرمجيات قدرة مراكز البيانات على تخصيص الموارد ديناميكيًا بناءً على متطلبات أحمال العمل، مما يدعم الكفاءة التشغيلية ومرونة الأعمال.

- تؤدي التطبيقات السحابية الأصلية وأحمال العمل المعبأة في حاويات إلى زيادة الحاجة إلى منصات تنسيق مركزية قادرة على توفير الموارد تلقائيًا وتطبيق السياسات بشكل متسق عبر بيئات متنوعة.

- يُعزز التوسع المتزايد في استخدام الذكاء الاصطناعي والتعلم الآلي في عمليات تكنولوجيا المعلومات من نشر أدوات الإدارة المُعرّفة بالبرمجيات، والتي توفر تحليلات تنبؤية، واكتشاف الحالات الشاذة، والتحسين الذكي لأداء مراكز البيانات.

ضبط النفس/التحدي

تعقيد التكامل مع الأنظمة القديمة

- يواجه سوق مراكز البيانات المعرفة بالبرمجيات تحديات بسبب صعوبة دمج منصات مراكز البيانات المعرفة بالبرمجيات مع الأنظمة القديمة الحالية، والتي غالبًا ما تتضمن أجهزة غير متجانسة وبروتوكولات خاصة وأطر إدارة قديمة. يمكن أن يؤدي هذا التعقيد إلى إبطاء عملية التبني وزيادة تكاليف التنفيذ.

- على سبيل المثال، غالباً ما تواجه المؤسسات التي تنتقل من مراكز البيانات التقليدية إلى حلول HPE GreenLake SDDC تحديات في التكامل مع أنظمة التخزين القديمة والبنية التحتية للشبكة. تتطلب هذه التحديات تخطيطاً واختباراً وتخصيصاً إضافياً لضمان التشغيل السلس.

- يتطلب ضمان التوافق مع التطبيقات وسير العمل الحالية تنسيقًا دقيقًا، وقد يستلزم إعادة تصميم بعض الخدمات، مما يزيد من وقت النشر ومتطلبات الموارد.

- قد تفتقر الأنظمة القديمة إلى واجهات برمجة التطبيقات أو إمكانيات التشغيل الآلي، مما يحد من قدرة منصات مراكز البيانات المعرفة بالبرمجيات على توفير إدارة مركزية مؤتمتة بالكامل عبر جميع الموارد.

- لا يزال السوق يواجه قيودًا تتعلق بتحقيق التوازن بين التحديث واستمرارية العمليات، حيث تسعى المؤسسات إلى تبني حلول برمجية متقدمة مع الحفاظ على توافر الخدمة وتقليل الاضطراب في عمليات تكنولوجيا المعلومات الحالية.

نطاق سوق مراكز البيانات المعرفة بالبرمجيات

يتم تقسيم السوق على أساس المكون والنوع وحجم المنظمة والقطاع الرأسي.

- حسب المكون

استنادًا إلى المكونات، ينقسم سوق مراكز البيانات المعرفة بالبرمجيات (SDDC) إلى ثلاثة أقسام رئيسية: الأجهزة، والبرمجيات، والخدمات. وقد هيمن قطاع البرمجيات على السوق بحصة إيرادات بلغت 75.36% في عام 2025، مدفوعًا بالدور المحوري لبرمجيات المحاكاة الافتراضية والإدارة والتنسيق في تحسين عمليات مراكز البيانات. وتعتمد المؤسسات بشكل متزايد على حلول البرمجيات لأتمتة أعباء العمل، وتخصيص الموارد، والإدارة المركزية عبر البيئات الهجينة. غالبًا ما توفر عروض البرمجيات التكامل مع منصات الحوسبة السحابية والتحليلات المتقدمة، مما يعزز الكفاءة التشغيلية ويقلل التكلفة الإجمالية للملكية. ويُعزى الطلب القوي على حلول البرمجيات إلى قدرتها على تمكين عمليات مراكز البيانات القابلة للتوسع والمرنة والآمنة.

من المتوقع أن يشهد قطاع الخدمات أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات النشر والاستشارات والخدمات المُدارة. فعلى سبيل المثال، تُقدم شركات مثل IBM خدمات احترافية تُساعد المؤسسات على تطبيق حلول مراكز البيانات المُعرّفة برمجياً (SDDC) مع ضمان الحد الأدنى من التعطيل. كما تُوفر هذه الخدمات المراقبة والدعم والتحسين المستمر، مما يجعلها جذابة للمؤسسات التي تحتاج إلى توجيهات الخبراء في إدارة بيئات البرمجيات المُعقدة. ويُساهم التوجه المتزايد نحو إدارة تقنية المعلومات الخارجية والتكامل السحابي في تسريع تبني هذه الخدمات.

- حسب النوع

استنادًا إلى النوع، يُقسّم سوق مراكز البيانات المعرّفة برمجياً (SDDC) إلى الحوسبة المعرّفة برمجياً (SDC)، والتخزين المعرّف برمجياً (SDS)، وشبكات مراكز البيانات المعرّفة برمجياً (SDDCN)، والأتمتة والتنسيق. هيمنت الحوسبة المعرّفة برمجياً على السوق في عام 2025، مدفوعةً بالانتشار الواسع لموارد الحوسبة الافتراضية والحاجة إلى إدارة فعّالة لأعباء العمل. تُعطي المؤسسات الأولوية لحلول الحوسبة المعرّفة برمجياً لقدرتها على تحسين استخدام الخوادم، وتعزيز قابلية التوسع، وتقليل الاعتماد على الأجهزة. كما تدعم الحوسبة المعرّفة برمجياً التزويد الديناميكي والتكامل مع مكونات أخرى، مما يُحسّن المرونة التشغيلية والأداء. ويُساهم وجودها الراسخ في البنية التحتية لتكنولوجيا المعلومات في المؤسسات في حصتها السوقية المهيمنة.

من المتوقع أن يشهد قطاع الأتمتة والتنسيق أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على سير العمل المؤتمت وعمليات تكنولوجيا المعلومات ذاتية الخدمة. فعلى سبيل المثال، تُمكّن مجموعة vRealize من VMware المؤسسات من أتمتة عمليات التزويد والمراقبة والإدارة عبر بيئات الحوسبة السحابية الهجينة. تُقلل الأتمتة من التدخل اليدوي، وتُسرّع عملية النشر، وتضمن اتساق العمليات، مما يجعلها جذابة للغاية للمؤسسات التي تخوض غمار التحول الرقمي. كما يُعزز تزايد استخدام أدوات التنسيق المدعومة بالذكاء الاصطناعي نمو السوق في هذا القطاع.

- حسب حجم المؤسسة

استنادًا إلى حجم المؤسسة، يُقسّم سوق مراكز البيانات المعرّفة برمجياً (SDDC) إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة. هيمنت المؤسسات الكبيرة على السوق في عام 2025، مدفوعةً ببنيتها التحتية الواسعة لتكنولوجيا المعلومات وحاجتها إلى تحسين الكفاءة التشغيلية عبر مراكز البيانات المتعددة. تُطبّق المؤسسات حلول SDDC لتقليل التعقيد، وتحسين قابلية التوسع، ودعم استراتيجيات الحوسبة السحابية الهجينة. غالبًا ما تستثمر المؤسسات الكبيرة في حلول المحاكاة الافتراضية والتنسيق الشاملة التي توفر تحكمًا مركزيًا وأمانًا مُعززًا. تُمكّنها ميزانيات تكنولوجيا المعلومات المُخصصة لها وتركيزها على الابتكار من التبني المبكر لتقنيات SDDC المتقدمة.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بفوائد البنية التحتية المعرفة بالبرمجيات وتوفر حلول فعّالة من حيث التكلفة وقابلة للتوسع. على سبيل المثال، تقدم Nutanix منصات SDDC مبسطة مصممة خصيصًا للشركات الصغيرة والمتوسطة، مما يتيح مرونة مماثلة للحوسبة السحابية ويقلل من أعباء إدارة تكنولوجيا المعلومات. وتستفيد الشركات الصغيرة والمتوسطة بشكل متزايد من SDDC لتحقيق المرونة، ودعم العمليات عن بُعد، وتعزيز القدرة التنافسية دون الحاجة إلى نفقات رأسمالية ضخمة. ويُسهم التركيز المتزايد على التحول الرقمي واعتماد تكنولوجيا المعلومات الهجينة في زيادة الإقبال على هذه التقنية بين المؤسسات الصغيرة.

- عموديًا

استنادًا إلى القطاعات، يُقسّم سوق مراكز البيانات المعرّفة برمجياً (SDDC) إلى قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والحكومة والدفاع، والرعاية الصحية، والتعليم، وتجارة التجزئة، والتصنيع، وغيرها. وقد هيمن قطاع تكنولوجيا المعلومات والاتصالات على السوق في عام 2025، مدفوعًا بالحاجة إلى بنية تحتية لمراكز البيانات قابلة للتوسع، ومرنة، ومتاحة بدرجة عالية لدعم الخدمات السحابية، وعمليات الاتصالات، والخدمات المُدارة. وتُعطي المؤسسات في هذا القطاع الأولوية لحلول مراكز البيانات المعرّفة برمجياً (SDDC) من أجل سرعة النشر، ودعم تعدد المستخدمين، والإدارة المركزية لموارد الحوسبة والتخزين والشبكات. ويُعزز المستوى العالي من الرقمنة، واعتماد الحوسبة السحابية، وأتمتة الخدمات في هذا القطاع حصته السوقية المهيمنة.

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة إلى حلول مراكز بيانات آمنة وقابلة للتوسع ومتوافقة مع المعايير لإدارة سجلات المرضى وخدمات الصحة الرقمية. فعلى سبيل المثال، تُطبّق شركة فيليبس للرعاية الصحية بنية تحتية مُعرّفة برمجياً لتعزيز إمكانية الوصول إلى البيانات، وتحسين استخدام الموارد، ودعم منصات التطبيب عن بُعد. ويضمن اعتماد مراكز البيانات المُعرّفة برمجياً في قطاع الرعاية الصحية أمانًا قويًا، وقدرة على التعافي من الكوارث، وتكاملًا مع أدوات التحليل السحابية، مما يُسرّع من انتشارها في المستشفيات ومؤسسات البحوث الطبية.

تحليل إقليمي لسوق مراكز البيانات المعرفة بالبرمجيات

- هيمنت أمريكا الشمالية على سوق مراكز البيانات المُعرّفة بالبرمجيات بحصة إيرادات بلغت 40.7% في عام 2025، مدفوعةً بتزايد اعتماد تقنيات المحاكاة الافتراضية والحوسبة السحابية والبنية التحتية الهجينة لتكنولوجيا المعلومات في مختلف المؤسسات.

- تُقدّر المؤسسات في المنطقة بشدة المرونة وقابلية التوسع والإدارة المركزية التي توفرها حلول مراكز البيانات المُعرّفة بالبرمجيات، مما يُمكّن من التكامل السلس لموارد الحوسبة والتخزين والشبكات.

- ويدعم هذا الانتشار الواسع النطاق ميزانيات تكنولوجيا المعلومات الضخمة، والقوى العاملة المتقدمة تقنيًا، والطلب المتزايد على عمليات مراكز البيانات الآلية التي تعتمد على البرمجيات، مما يجعل مراكز البيانات المعرفة بالبرمجيات حلاً مفضلاً للمؤسسات الكبيرة.

نظرة معمقة على سوق مراكز البيانات المعرفة بالبرمجيات في الولايات المتحدة

استحوذ سوق مراكز البيانات المُعرّفة برمجياً في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعاً بالانتشار السريع للحوسبة السحابية والحاجة المتزايدة إلى بنية تحتية مرنة لتكنولوجيا المعلومات تُدار برمجياً. تُولي المؤسسات أولويةً لحلول مراكز البيانات المُعرّفة برمجياً لتحسين أداء مراكز البيانات، وخفض التكاليف التشغيلية، وتعزيز الأمن. كما يُسهم التركيز المتزايد على استراتيجيات الحوسبة السحابية الهجينة، بالإضافة إلى دمج أدوات المراقبة والتنسيق المدعومة بالذكاء الاصطناعي، في دفع نمو السوق. علاوة على ذلك، يدعم التوسع المتزايد في استخدام تقنيات الحاويات وبنية الخدمات المصغرة انتشار مراكز البيانات المُعرّفة برمجياً في مختلف القطاعات.

نظرة عامة على سوق مراكز البيانات المعرفة بالبرمجيات في أوروبا

من المتوقع أن يشهد سوق مراكز البيانات المُعرّفة برمجياً في أوروبا نمواً ملحوظاً بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعاً بشكل أساسي بمبادرات التحول الرقمي ومتطلبات الامتثال التنظيمي الصارمة. ويُسهم ازدياد استخدام الحوسبة السحابية في المؤسسات، إلى جانب الحاجة إلى الحوسبة عالية الأداء ومراكز البيانات الموفرة للطاقة، في تعزيز تبني مراكز البيانات المُعرّفة برمجياً. كما تستثمر المؤسسات الأوروبية في حلول التخزين والشبكات المُعرّفة برمجياً لتحسين المرونة التشغيلية. وتشهد المنطقة نمواً كبيراً في قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات، والرعاية الصحية، والقطاع الحكومي، حيث يتم دمج حلول مراكز البيانات المُعرّفة برمجياً في مشاريع البنية التحتية الجديدة والقائمة.

نظرة معمقة على سوق مراكز البيانات المعرفة بالبرمجيات في المملكة المتحدة

من المتوقع أن يشهد سوق مراكز البيانات المُعرّفة برمجياً في المملكة المتحدة نمواً ملحوظاً بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعاً بتزايد اعتماد المؤسسات على الحوسبة السحابية والحاجة إلى بنية تحتية آمنة وقابلة للتوسع لتكنولوجيا المعلومات. وتستفيد المؤسسات من حلول مراكز البيانات المُعرّفة برمجياً لتحسين استخدام الموارد وتبسيط إدارة مراكز البيانات. ومن المتوقع أن يُسهم النظام البيئي القوي لخدمات تكنولوجيا المعلومات في المملكة المتحدة، إلى جانب التركيز على الابتكار الرقمي، في تحفيز نمو السوق بشكل أكبر. كما تُسهم المبادرات الحكومية الداعمة للتحول الرقمي واعتماد البنية التحتية الذكية في زيادة الطلب على حلول مراكز البيانات المُعرّفة برمجياً.

نظرة عامة على سوق مراكز البيانات المعرفة بالبرمجيات في ألمانيا

من المتوقع أن يشهد سوق مراكز البيانات المُعرّفة برمجياً في ألمانيا نمواً ملحوظاً بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعاً بتزايد الوعي بالبنية التحتية المُعرّفة برمجياً والتركيز على مراكز البيانات الموفرة للطاقة والمستدامة. وتتجه المؤسسات بشكل متزايد إلى تبني حلول مراكز البيانات المُعرّفة برمجياً لتعزيز الأتمتة، وإدارة أعباء العمل، وتقليل التعقيد التشغيلي. كما أن البنية التحتية القوية لتكنولوجيا المعلومات في ألمانيا، إلى جانب تركيزها على الابتكار والأمن السيبراني، تُشجع على دمج مراكز البيانات المُعرّفة برمجياً في مختلف القطاعات. ويُساهم تفضيل الحلول التي تتوافق مع معايير الامتثال المحلية وأهداف الاستدامة في دفع نمو السوق في كل من القطاعين التجاري والحكومي.

نظرة عامة على سوق مراكز البيانات المعرفة بالبرمجيات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق مراكز البيانات المُعرّفة برمجياً في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعاً بالتحول الرقمي السريع، وزيادة استثمارات الشركات في تكنولوجيا المعلومات، وانتشار استراتيجيات الحوسبة السحابية في دول مثل الصين واليابان والهند. كما يُسهم تركيز المنطقة المتزايد على مبادرات المدن الذكية، والبنية التحتية التكنولوجية، والتحول الرقمي في الشركات في تعزيز تبني مراكز البيانات المُعرّفة برمجياً. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز لتطوير البنية التحتية لمراكز البيانات وحلول البرمجيات، تتوسع إمكانية الوصول إلى منصات مراكز البيانات المُعرّفة برمجياً وتكلفتها المعقولة في مختلف القطاعات الصناعية.

نظرة عامة على سوق مراكز البيانات المعرفة بالبرمجيات في اليابان

يشهد سوق مراكز البيانات المُعرّفة برمجياً في اليابان نمواً متسارعاً بفضل بيئة تكنولوجيا المعلومات المتطورة في البلاد، وارتفاع معدلات تبني الحوسبة السحابية، وتزايد الطلب على إدارة مراكز البيانات بكفاءة عالية وبشكل آلي. تستثمر الشركات في حلول مراكز البيانات المُعرّفة برمجياً لتعزيز الأداء وقابلية التوسع والمرونة التشغيلية. ويُسهم دمج موارد الشبكات والتخزين والحوسبة المُعرّفة برمجياً مع التحليلات المدعومة بالذكاء الاصطناعي في زيادة الإقبال على هذه الحلول. كما يُشجع شيخوخة القوى العاملة في اليابان والتركيز على الكفاءة التشغيلية على استخدام مراكز البيانات الآلية المُدارة برمجياً في مختلف القطاعات.

نظرة عامة على سوق مراكز البيانات المعرفة بالبرمجيات في الصين

استحوذ سوق مراكز البيانات المُعرّفة برمجياً في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التحول الرقمي السريع، وتزايد استخدام الحوسبة السحابية، والاستثمارات الضخمة في البنية التحتية لتكنولوجيا المعلومات للمؤسسات. تشهد الصين طلباً قوياً على حلول الحوسبة والتخزين والشبكات المُعرّفة برمجياً في قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات، والتصنيع. وتساهم المبادرات الحكومية الرامية إلى تعزيز المدن الذكية، إلى جانب وجود مزودي حلول مراكز البيانات المُعرّفة برمجياً محليين، في تسريع وتيرة تبني هذه الحلول. كما يُعزز توفر حلول فعّالة من حيث التكلفة وقابلة للتوسع من مكانة السوق، مما يُتيح نشرها على نطاق واسع في كل من قطاعي المؤسسات والحكومة.

حصة سوق مراكز البيانات المعرفة بالبرمجيات

تتصدر شركات راسخة صناعة مراكز البيانات المعرفة بالبرمجيات، بما في ذلك:

- شركة ديل تكنولوجيز (الولايات المتحدة)

- شركة هيوليت باكارد إنتربرايز للتطوير المحدودة (الولايات المتحدة الأمريكية)

- شركة VMware (الولايات المتحدة الأمريكية)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة مايكروسوفت (الولايات المتحدة الأمريكية)

- شركة نوكيا (فنلندا)

- شركة أوراكل (الولايات المتحدة الأمريكية)

- شركة أرياكا نتووركس (الولايات المتحدة الأمريكية)

- شركة سيتريكس سيستمز (الولايات المتحدة الأمريكية)

- شركة إكستريم نتوركس (الولايات المتحدة الأمريكية)

- إنفوفيستا (فرنسا)

- شركة NEC (اليابان)

- شركة نوتانيكس (الولايات المتحدة الأمريكية)

- شركة Pluribus Networks, Inc. (الولايات المتحدة الأمريكية)

- شركة ريد هات (الولايات المتحدة الأمريكية)

- سوزي (ألمانيا)

- شركة Adaptiv Networks, Inc. (الولايات المتحدة الأمريكية)

- شركة أريستا نتووركس (الولايات المتحدة الأمريكية)

- شركة بيجليف نتووركس (الولايات المتحدة الأمريكية)

آخر التطورات في سوق مراكز البيانات العالمية المُعرّفة بالبرمجيات

- في مايو 2025، وسّعت شركة Hewlett-Packard Enterprise Development LP محفظة منتجاتها من حلول شبكات HPE Aruba بإطلاق محولات الخدمات الموزعة Aruba CX 10K. تتميز هذه المحولات بوحدات معالجة البيانات AMD Pensando المدمجة، مما يُخفف عبء مهام الشبكة والأمان عن وحدات المعالجة المركزية للخوادم، وبالتالي يُتيح موارد الحوسبة لتطبيقات الذكاء الاصطناعي وغيرها من التطبيقات كثيفة الاستخدام للموارد. من المتوقع أن يُحسّن هذا التطوير بشكل كبير كفاءة التشغيل وقابلية التوسع في بيئات مراكز البيانات الحديثة، مما يُعزز مكانة HPE في سوق مراكز البيانات المعرفة بالبرمجيات (SDDC) وشبكات المؤسسات. من خلال تمكين إدارة الشبكات عالية الأداء إلى جانب بنية تحتية جاهزة للذكاء الاصطناعي، تُلبّي HPE الطلب المتزايد على مراكز البيانات المرنة التي تعتمد على البرمجيات.

- في أبريل 2025، أطلقت شركة ديل، من خلال تعاون استراتيجي، حل التخزين المعرف بالبرمجيات PowerFlex، المتكامل مع منصة Nutanix السحابية (NCP) وبنية Nutanix السحابية (NCI). يدعم هذا الحل المشترك برنامج AHV، وهو برنامج إدارة الأجهزة الافتراضية الأصلي من Nutanix، ضمن بنية قابلة للتوسع ذات مستويين، مما يعزز المرونة والأداء وتحسين استخدام الموارد في عمليات نشر السحابة الهجينة. يعزز هذا الإطلاق دور ديل في سوق مراكز البيانات المعرفة بالبرمجيات (SDDC) من خلال تزويد المؤسسات بحل موحد وعالي الأداء لإدارة التخزين والسحابة، مما يتيح التكامل السلس بين بيئات مراكز البيانات المحلية والسحابية، مع تلبية الطلب المتزايد على بنية تحتية قابلة للتوسع ومؤتمتة.

- في أبريل 2025، أعلنت شركة لاست إنرجي عن خططها لإنشاء 30 مفاعلاً صغيراً في تكساس، بهدف توليد طاقة تبلغ حوالي 600 ميغاواط مخصصة لمراكز البيانات. وتلبي هذه المبادرة الطلب المتزايد على الطاقة نتيجة لتوسع عمليات مراكز البيانات، مما يتيح بيئات حوسبة عالية الكثافة دون إرهاق شبكة الكهرباء الحالية. ومن المتوقع أن يُحدث هذا التطوير، من خلال توفير مصدر طاقة مستقر ومحلي، أثراً إيجابياً على أسواق مراكز البيانات المعرفة بالبرمجيات والحوسبة عالية الأداء، داعماً نمواً مستداماً وموثوقاً لمراكز البيانات، وجاذباً في الوقت نفسه الشركات التي تركز على كفاءة الطاقة ومرونة العمليات.

- في مارس 2025، أطلقت شركة راك سبيس تكنولوجي خدمة راك سبيس إس دي دي سي فليكس بالتعاون مع في إم وير وديل، مقدمةً حلاً سحابياً يجمع بين إمكانيات السحابة العامة والخاصة مع بنية تحتية مرنة، وخيارات الخدمة الذاتية، والنشر الآلي. صُممت الخدمة وفق نموذج تسعير قائم على الاستهلاك، مما يعزز مرونة العمليات التشغيلية للمؤسسات، ويقلل أوقات النشر، ويبسط إدارة السحابة الهجينة. تعزز هذه الخطوة مكانة راك سبيس في السوق من خلال تلبية الطلب المتزايد على حلول مراكز البيانات القابلة للتوسع والمُعرّفة برمجياً، والتي تدمج الأتمتة والمرونة والتوفير السريع عبر بيئات تكنولوجيا المعلومات الهجينة.

- في يناير 2025، وقّعت شركتا TerraPower وSabey مذكرة تفاهم لاستكشاف إمكانية نشر المفاعلات الدقيقة في مراكز بيانات Sabey المُعرّفة برمجياً. تهدف هذه المبادرة إلى تعزيز كفاءة الطاقة والاستدامة والمرونة في عمليات مراكز البيانات، مع معالجة قيود الطاقة في الأسواق الحيوية. ومن خلال دمج حلول الطاقة المتقدمة منخفضة الكربون في بنى مراكز البيانات المُعرّفة برمجياً، يدعم هذا التطور تبني الحوسبة عالية الكثافة، ويضع الشركتين في طليعة الابتكار في مجال الطاقة وتقنيات مراكز البيانات المُعرّفة برمجياً.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.