Global Spelt Milk Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

255.48 Million

USD

559.72 Million

2024

2032

USD

255.48 Million

USD

559.72 Million

2024

2032

| 2025 –2032 | |

| USD 255.48 Million | |

| USD 559.72 Million | |

| % | |

|

تجزئة سوق حليب الشعير العالمي، حسب المكونات (الألياف، الغلوتين، البروتينات، الفيتامينات والمعادن)، قنوات التوزيع (عبر الإنترنت وخارجها)، الشكل (جاف وسائل)، النكهة (طبيعية، لوز، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق حليب الشعير

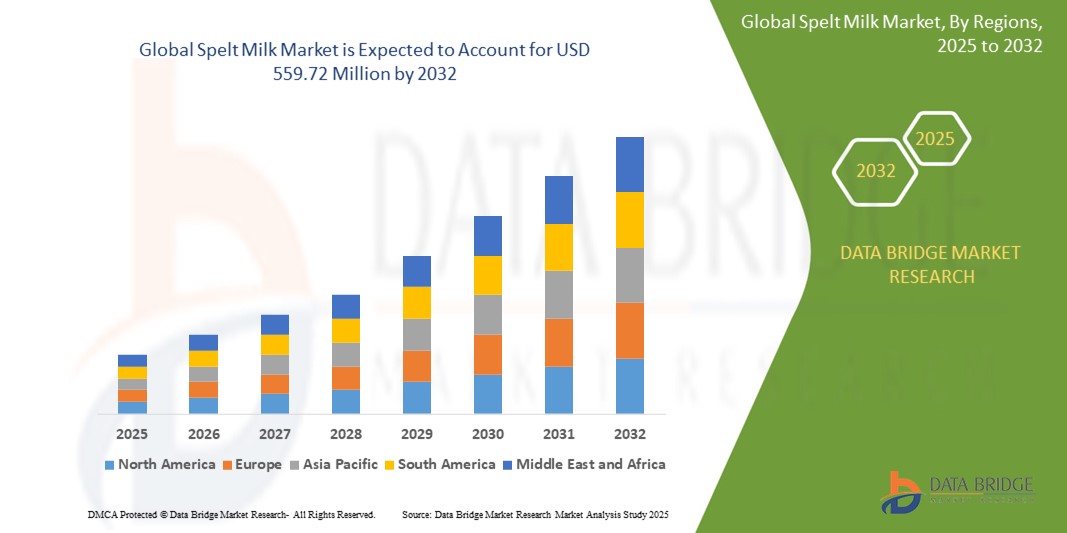

- تم تقييم حجم سوق حليب الإملاء العالمي بـ 255.48 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 559.72 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.30٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من تفضيل المستهلكين المتزايد للبدائل النباتية والخالية من اللاكتوز، مدفوعًا بحالات متزايدة من عدم تحمل اللاكتوز، وحساسية الألبان، والالتزام المتزايد بأنماط الحياة النباتية والمرنة.

- علاوة على ذلك، فإن الوعي المتزايد بالقيمة الغذائية لحليب الحنطة - الغني بالألياف والبروتين والمعادن الأساسية - يجعل حليب الحنطة بديلاً صحياً لمنتجات الألبان. هذه العوامل المتقاربة تُسرّع من اعتماد منتجات حليب الحنطة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق حليب الشعير

- حليب الحنطة هو بديل نباتي للحليب، غير مشتق من الألبان، مصنوع من الحنطة، وهي حبوب قديمة قريبة من القمح. يُنتج بنقع حبوب الحنطة في الماء، وخلطها، ثم تصفيتها لإزالة المواد الصلبة. حليب الحنطة خالٍ من اللاكتوز بطبيعته، وغالبًا ما يُفضله الأشخاص الذين يعانون من عدم تحمل اللاكتوز أو الذين يتبعون نظامًا غذائيًا نباتيًا كبديل لمنتجات الألبان. وهو غني بالعناصر الغذائية كالألياف والفيتامينات والمعادن، وله نكهة حلوة وجوزية خفيفة.

- الطلب المتزايد على حليب الشعير مدفوع في المقام الأول بالانتشار المتزايد لعدم تحمل اللاكتوز، وارتفاع اتجاهات النظام الغذائي النباتي والمرن، والتحول الأوسع نحو خيارات الحليب المستدامة غير الألبانية بين المستهلكين المهتمين بالبيئة.

- سيطرت أوروبا على سوق حليب الشعير بنسبة 38.9% في عام 2024، وذلك بسبب قاعدة المستهلكين القوية للمنتجات العضوية والنباتية، وعدم تحمل اللاكتوز على نطاق واسع، والبنية التحتية الراسخة لتجارة التجزئة للمشروبات التي تركز على الصحة.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق حليب الشعير خلال الفترة المتوقعة بسبب زيادة عدم تحمل اللاكتوز، وتزايد أعداد النباتيين والمرنين، والزيادة في الطلب على بدائل الألبان المغذية.

- هيمنت فئة السوائل على السوق بحصة سوقية بلغت 68.9% بفضل شكلها الجاهز للاستهلاك، والطلب المتزايد على بدائل الحليب غير الألباني في المقاهي والمنازل، واستخدامها في العصائر والحبوب والمخبوزات. وتُعدّ سهولة استخدام حليب الشعير السائل ونكهته المميزة من العوامل الرئيسية التي تُسهم في تفضيله في الأسواق الحضرية، حيث يبحث المستهلكون عن خيارات مشروبات صحية وسريعة ومتنوعة.

نطاق التقرير وتجزئة سوق حليب الشعير

|

صفات |

رؤى رئيسية حول سوق حليب الشعير |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق حليب الشعير

"تزايد الطلب على بدائل الحليب النباتية"

- من الاتجاهات المهمة والمتسارعة في سوق حليب الحنطة التحول المتزايد نحو الأنظمة الغذائية النباتية، مدفوعًا بالوعي الصحي، ومخاوف الاستدامة، والاعتبارات الأخلاقية المتعلقة برعاية الحيوان. يُنظر إلى حليب الحنطة، المشتق من حبوب الحنطة القديمة، بشكل متزايد كبديل مغذٍّ وسهل الهضم لمنتجات الألبان وغيرها من أنواع الحليب النباتية مثل حليب الصويا أو اللوز.

- على سبيل المثال، قامت علامات تجارية مثل Sharpham Park بتوسيع عروضها من المشروبات التي تعتمد على الشعير، مثل Spelt Barista وNaked Oats & Spelt، مستهدفة المستهلكين المهتمين بالصحة والمقاهي المتخصصة التي تبحث عن بدائل الحليب الكريمية الخالية من منتجات الألبان.

- إن القيمة الغذائية الطبيعية لحليب الشعير - الغني بالألياف والمعادن الأساسية وإمكانية التسبب في الحساسية المنخفضة - تجعله مشروبًا وظيفيًا، ويكتسب شعبية بين الأفراد الذين يعانون من حساسية تجاه منتجات الألبان أو الصويا.

- كما أن جاذبية المنتج المتزايدة مدعومة أيضًا بحركة العلامة النظيفة، حيث يبحث المستهلكون بشكل متزايد عن المشروبات المصنوعة من مكونات عضوية بسيطة والمعروفة.

- The rise in specialty coffee culture and the demand for dairy-free milk suitable for steaming and frothing has led to tailored innovations in spelt milk, especially barista-grade formulations

- This trend is reshaping the plant-based beverage segment, as consumers seek diversity beyond mainstream options, creating opportunities for product innovation, premiumization, and niche targeting in the spelt milk space

Spelt Milk Market Dynamics

Driver

“Rise in Vegan and Vegetarian Diets”

- The growing adoption of veganism and flexitarianism globally is a major driver propelling the spelt milk market, as consumers actively seek alternatives to dairy products that align with their ethical, environmental, and health-oriented values

- For instance, rising awareness about the carbon footprint of the dairy industry and the benefits of ancient grains has led to an upsurge in demand for grain-based milk options such as spelt, which offers a naturally sweet flavor and digestibility advantage

- The expansion of the plant-based product portfolio by health food brands and specialty retailers has also increased the visibility and accessibility of spelt milk in both online and offline channels, catering to diverse consumer preferences and dietary restrictions

- Moreover, spelt’s lower gluten content compared to wheat makes spelt milk a compelling option for individuals with mild gluten sensitivity, boosting its adoption among niche health-conscious groups

- The push toward environmental responsibility and animal welfare strongly supports market penetration in Europe and North America, where ethical consumption habits are particularly pronounced

Restraint/Challenge

“Limited Availability and Distribution of Spelt Milk”

- One of the primary challenges facing the spelt milk market is limited product availability and distribution, especially outside Western Europe where it remains a niche segment. The relatively low consumer awareness of spelt compared to oat or almond milk, along with limited shelf presence, hampers broader adoption

- For instance, while some brands such as The Bridge S.R.L and Isola Bio offer spelt milk across Europe, distribution in North America, Asia, and other regions remains sparse. Retail penetration is often confined to specialty stores or online platforms, limiting mainstream consumer access

- Overcoming this distribution bottleneck requires expanded investment in supply chain logistics, retail partnerships, and marketing efforts to educate consumers on the unique benefits of spelt milk

- Price competitiveness is also a factor, as spelt milk typically commands a premium compared to more established dairy-free alternatives

- As spelt is not as widely grown as oats or soy, raw material sourcing can also be a constraint, particularly for large-scale expansion. Companies must ensure reliable and scalable production capabilities while maintaining product quality and organic standards to meet growing demand

Spelt Milk Market Scope

The market is segmented on the basis of ingredient, distribution channel, form, and flavor.

• By Ingredient

On the basis of ingredient, the spelt milk market is segmented into fiber, gluten, proteins, vitamins, and minerals. The protein segment accounted for the largest market revenue share in 2024, driven by increasing consumer focus on plant-based protein sources for muscle development, metabolic health, and satiety. Spelt milk is naturally rich in proteins compared to other grain-based alternatives, making it a preferred choice for health-conscious individuals and fitness enthusiasts seeking dairy substitutes that support nutritional needs. The high digestibility of spelt protein and its compatibility with vegetarian and vegan diets further enhance its market demand.

The fiber segment is anticipated to witness the fastest growth rate from 2025 to 2032, fueled by rising awareness of gut health and the benefits of dietary fiber in managing cholesterol levels and promoting digestive well-being. Consumers seeking functional beverages are increasingly turning to spelt milk due to its soluble and insoluble fiber content. The shift toward clean-label, high-fiber plant-based products, especially among aging populations and individuals managing lifestyle-related disorders, is further accelerating the growth of this segment.

• By Distribution Channel

On the basis of distribution channel, the spelt milk market is segmented into online and offline. The offline segment held the largest market revenue share in 2024, supported by the strong presence of plant-based beverage options in supermarkets, hypermarkets, and health food stores. In-store promotions, immediate product availability, and the growing footprint of organic and specialty food retailers have made offline channels a key driver of consumer purchases, especially in North America and Europe.

The online segment is expected to witness the fastest CAGR from 2025 to 2032, driven by increasing digitalization, convenience in ordering, and expanding e-commerce platforms offering niche plant-based products. The availability of a wider product range, coupled with subscription services and home delivery options, is encouraging consumers to explore spelt milk brands online. Social media influence and health-focused digital marketing campaigns are further propelling online sales.

• By Form

On the basis of form, the spelt milk market is segmented into dry and liquid. The liquid segment held the largest revenue share of 68.9% in 2024, attributed to its ready-to-consume format, growing demand for non-dairy milk alternatives in cafes and households, and its application in smoothies, cereals, and baking. Liquid spelt milk's convenience and flavor appeal are major contributors to its preference in urban markets, where consumers seek healthy, quick, and versatile beverage options.

من المتوقع أن ينمو قطاع الحليب الجاف بأسرع وتيرة خلال فترة التوقعات، مدفوعًا بعمر تخزين أطول، وسهولة التخزين والنقل، وتزايد استخدامه في التطبيقات الصناعية مثل خلطات المخبوزات، وأغذية الأطفال، والمكملات الغذائية. ويكتسب حليب الحنطة الجاف زخمًا في الأسواق الناشئة حيث قد تكون البنية التحتية للتبريد محدودة، وبين المصنّعين الذين يبحثون عن بدائل ألبان متينة واقتصادية.

• حسب النكهة

بناءً على النكهة، يُقسّم سوق حليب الشعير إلى حليب طبيعي، وحليب لوز، وغيرها. وقد استحوذت فئة النكهات الطبيعية على أكبر حصة سوقية في عام ٢٠٢٤، مدفوعةً بتزايد الإقبال على المنتجات ذات العلامات التجارية النظيفة والأغذية قليلة المعالجة. ويفضل المستهلكون بشكل متزايد حليب الشعير الطبيعي لمذاقه المعتدل ذي النكهة الجوزية ونقائه الغذائي، بما يتماشى مع اتجاهات المشروبات العضوية والخالية من مسببات الحساسية والمواد المضافة. ويستفيد هذا القطاع من ثقة عالية بين المشترين المهتمين بصحتهم والآباء الباحثين عن خيارات طبيعية لأطفالهم.

من المتوقع أن يشهد قطاع نكهة اللوز أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على المشروبات النباتية المنكهة التي تجمع بين المذاق والقيمة الغذائية. يجذب حليب الشعير بنكهة اللوز المستهلكين الذين ينتقلون من حليب الألبان التقليدي المنكه، إذ يوفر لهم سهولة الاستخدام ونكهة نباتية مميزة. كما تعزز شعبيته بفضل جاذبيته في المشروبات المتخصصة والقهوة ووصفات الحلويات في الأسواق الحضرية والفاخرة.

تحليل إقليمي لسوق حليب الشعير

- سيطرت أوروبا على سوق حليب الشعير بأكبر حصة إيرادات بلغت 38.9% في عام 2024، مدفوعة بقاعدة مستهلكين قوية للمنتجات العضوية والنباتية، وعدم تحمل اللاكتوز على نطاق واسع، وبنية تحتية راسخة للبيع بالتجزئة للمشروبات التي تركز على الصحة.

- يتشكل الطلب الاستهلاكي في أوروبا من خلال الوعي المتزايد بالاستدامة والتغذية النظيفة ورفاهية الحيوان، مما أدى إلى زيادة اعتماد بدائل الألبان مثل حليب الشعير

- إن المبادرات الحكومية الداعمة للزراعة المستدامة وتشجيع الزراعة العضوية، إلى جانب أنماط الحياة النباتية والمرنة، تعمل على تسريع استهلاك حليب الشعير في كل من قنوات البيع بالتجزئة وخدمات الأغذية.

نظرة عامة على سوق حليب الشعير في ألمانيا

استحوذت سوق حليب الحنطة الألمانية على أكبر حصة من الإيرادات في أوروبا عام ٢٠٢٤، بفضل تركيز البلاد على التغذية العضوية والاستدامة البيئية وإمكانية تتبع الأغذية. ويزداد إقبال المستهلكين الألمان على الحبوب القديمة، مثل الحنطة، لفوائدها الغذائية، ويستمر الطلب على المشروبات النباتية في الارتفاع في المتاجر الكبرى وسلاسل الأغذية الصحية. ويعمل المنتجون المحليون على توسيع خطوط إنتاجهم من الحنطة لتلبية هذا الطلب المتزايد.

نظرة عامة على سوق حليب الشعير في المملكة المتحدة

من المتوقع أن يشهد سوق حليب الشعير في المملكة المتحدة نموًا مطردًا خلال الفترة المتوقعة، نظرًا لتزايد تفضيل المستهلكين للمشروبات الخالية من منتجات الألبان، وتزايد شعبية الأنظمة الغذائية النباتية. ينجذب المستهلكون البريطانيون إلى حليب الشعير لمذاقه اللذيذ، وسهولة هضمه، ومناسبته للاستهلاك المستدام. ويدعم نمو السوق توافر حليب الشعير في قنوات البيع بالتجزئة الرئيسية والفاخرة، إلى جانب تزايد الوعي الصحي.

نظرة عامة على سوق حليب الشعير في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد حالات عدم تحمل اللاكتوز، وتزايد أعداد النباتيين والمرنين، وزيادة الطلب على بدائل الألبان المغذية. يكتسب حليب الحنطة شعبية متزايدة بين المستهلكين المهتمين بصحتهم والذين يبحثون عن خيارات فريدة وغنية بالعناصر الغذائية غير الألبانية. ويساهم توسع اتجاهات الصحة والعافية، إلى جانب الابتكار في نكهات متنوعة وعروض حليب الحنطة النظيفة، في تحفيز تبنيه عبر قنوات البيع الإلكترونية وغير الإلكترونية.

نظرة عامة على سوق حليب الشعير في الولايات المتحدة

استحوذت سوق حليب الحنطة الأمريكية على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدعومةً بتزايد اهتمام المستهلكين بالحبوب القديمة، وأنماط الحياة النباتية، والمشروبات ذات العلامات التجارية النظيفة. ويساهم وجود كبار تجار التجزئة للأغذية الصحية، وشبكات التوزيع القوية، والتفضيل المتزايد للمشروبات الغنية بالألياف والبروتين، في توسع السوق. كما تكتسب ابتكارات المنتجات، مثل حليب الحنطة المنكّه والأصناف المدعمة، زخمًا متزايدًا بين المستهلكين في المناطق الحضرية المهتمين بالصحة.

نظرة عامة على سوق حليب الشعير في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق حليب الشعير في منطقة آسيا والمحيط الهادئ نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بارتفاع الوعي الصحي، وتنويع الأنظمة الغذائية، وتنامي الطبقة المتوسطة. ورغم هيمنة حليب الأرز والصويا تقليديًا، إلا أن فضول المستهلكين تجاه الحبوب القديمة والخيارات النباتية المستوردة يفتح تدريجيًا آفاقًا جديدة للنمو. ويجري طرح حليب الشعير في متاجر الصحة المتخصصة ومنصات التجارة الإلكترونية، لا سيما في المراكز الحضرية في دول مثل اليابان وكوريا الجنوبية وأستراليا.

حصة سوق حليب الشعير

وتدار صناعة حليب الشعير بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة الجسر المحدودة (إيطاليا)

- ألوس (ألمانيا)

- ناتومي العضوية (ألمانيا)

- بروفاميل (بلجيكا)

- إيكوميل (فرنسا)

- إيزولا بيو (AbafoodsSrl) (إيطاليا)

- بوجيو العضوية (إيطاليا)

- بيوسوفيا (ألمانيا)

- شركة بلو دايموند جرويرز (الولايات المتحدة)

- مزارع كاليفورنيا (الولايات المتحدة)

- الشوفان (السويد)

- الصحة الوقحة (المملكة المتحدة)

- ألبرو (بلجيكا)

أحدث التطورات في سوق حليب الشعير العالمي

- In April 2022, U.K.-based spelt specialist Sharpham Park expanded its product line with the launch of two new organic milk alternatives—Spelt Barista and Naked Oats & Spelt. These beverages, developed using organically grown spelt from Somerset, cater to rising demand for clean-label, barista-grade plant-based options. Their launch reflects the growing consumer shift toward specialty spelt-based drinks and contributes to increased visibility and premium positioning of spelt milk in the European plant-based beverage market

- In June 2020, Bellwether Farms, a family-owned dairy producer in California, launched Project Spilled Milk via Indiegogo, aiming to raise $50,000 to purchase milk from local producers and convert it into yogurt for donation to Northern California food banks. This initiative supported struggling dairy farmers during supply chain disruptions and also highlighted the role of socially responsible campaigns in strengthening brand image and increasing consumer trust in dairy-alternative producers

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.