Global Storage As A Service Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

52.77 Billion

USD

452.69 Billion

2025

2033

USD

52.77 Billion

USD

452.69 Billion

2025

2033

| 2026 –2033 | |

| USD 52.77 Billion | |

| USD 452.69 Billion | |

| % | |

|

التخزين العالمي كقسمة سوقية للخدمات (SAAS)، بحسب نوع الخدمة (النسخ الاحتياطي للصف، ومحفوظات السحب، والمحفوظات الثابتة والمنبر - التخزين المُتجدِّد)، وحجم المؤسسة (المشاريع الصغيرة والمتوسطة الحجم، والمشاريع الكبيرة)، والصناعـة العموديـة الصناعيـة (وسائط الإعلام والترفيه، والحكومة، والرعاية الصحية، وتكنولوجيا المعلومات والاتصالات، والصناعة التحويلية، والتعليم، وما إلى ذلك) - اتجاهات الصناعة والتنبؤ حتى عام 2033

سوق الخدمات (SAS)أولاً - مقدمة

تم تقدير قيمة التخزين كسوق خدمات (SAS) في52-77 مليار دولار في عام 2025ومن المتوقع أن يتم ذلكباء -« النامية فيالنسبة المئوية لصافي الناتج المحلي الإجمالي من 30.82 في المائة من 2026 إلى 2033● يشهد السوق نموا استثنائيا مدفوعا بتسريع اعتماد السحابة عبر المؤسسات، وزيادة أحجام البيانات غير المنظمة، وزيادة الطلب على الهياكل الأساسية للتخزين القابلة للقياس، وتزايد الاعتماد على مبادرات التحول الرقمي عبر الصناعات.

إن الانتشار السريع للتطبيقات السحابية، وأعباء العمل الاستخباراتية الاصطناعية، وتحليل البيانات الضخمة، وبيئة العمل عن بعد، يرغم المنظمات على اعتماد التخزين كحلول خدمات توفر القدرة المرنة، وخفض الإنفاق الرأسمالي، وتعزيز إمكانية الوصول. وتتحول المؤسسات بشكل متزايد من نظم التخزين التقليدية الموجودة في المباني إلى منصات التخزين القائمة على السحب لتحسين الكفاءة التشغيلية، ودعم استمرارية الأعمال، والتمكين من الوصول إلى البيانات في الوقت الحقيقي عبر القوى العاملة الموزعة. وبالإضافة إلى ذلك، فإن المخاوف المتزايدة فيما يتعلق بأمن البيانات، واستعادة القدرة على العمل بعد الكوارث، والامتثال للأنظمة، والاحتفاظ بالبيانات على المدى الطويل، تشجع الشركات التجارية على الاستثمار في خدمات التخزين المتقدمة المجهزة بقدرات التشفير، والحفظ الاحتياطي، والاستعادة الآلية. كما أن التوسع المستمر لمراكز البيانات الضخمة، والتقدم في تكنولوجيات البنية التحتية السحابية، وزيادة اعتماد استراتيجيات الهجينة والمتعددة الطوابق، تعمل على خلق فرص نمو كبيرة بالنسبة للتخزين كسوق خدمات.

اتجاهات السوق الرئيسية ودقات النظر

- كانت أمريكا الشمالية تهيمن على التخزين كسوق خدمات (Saas) بأكبر حصة من الإيرادات بلغت 38.74 في المائة في عام 2025، بدعم من اعتماد حوسبة سحابية قوية، ووجود مقدمي خدمات سحابية رئيسيين، وهياكل أساسية رقمية متقدمة، واستثمارات مشاريعية متنامية في إدارة البيانات، والنسخ الاحتياطي، وحلول استعادة القدرة على العمل بعد الكوارث.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً، حيث سجلت معدل نمو إجمالي الناتج المحلي الإجمالي بنسبة 33.6% في الفترة من عام 2026 إلى عام 2033. ويحرك النمو التحول الرقمي السريع، والتوسع في البنية الأساسية السحابية، وزيادة هجرة سحاب المؤسسات، وتنامي الاستثمارات في مراكز البيانات، وتزايد تبني مؤشر النمو العالمي، وتحليل البيانات الضخمة، ومنصات الأعمال التجارية الرقمية في مختلف أنحاء الصين والهند واليابان وجنوب شرق آسيا.

- الواقع أن القطاع الاحتياطي السحابي كان يملك أكبر حصة من عائدات السوق بنحو 46.8% في عام 2025 بسبب الطلب المتنامي من المؤسسات على استمرارية تصريف الأعمال، واستعادة القدرة على العمل بعد الكوارث، وحماية فدية البرامج، وحلول حماية البيانات الآلية. وتتزايد استفادة المنظمات من خدمات الدعم السحابي لخفض تكاليف البنية الأساسية، وتحسين قدرات التعافي، ودعم بيئات العمل النائية والمهجنة.

- ومن المتوقع أن يسجل الجزء الخاص بمحفوظات السحب أسرع نمو عند معدل نمو الناتج المحلي الإجمالي بنسبة 33.4% من 2026 إلى 2033، مدفوعاً بارتفاع متطلبات الامتثال التنظيمي، وزيادة أحجام البيانات التجارية التاريخية، وتزايد الطلب على الحلول التخزينية الطويلة الأجل والفعالة من حيث التكلفة. والواقع أن التوسع في الاعتماد عبر الخدمات المالية، والرعاية الصحية، والقطاعات الحكومية يعمل على تسريع نمو القطاع.

- كان قطاع المؤسسات الكبرى يشكل أكبر حصة من عائدات السوق بنحو 67.5% في عام 2025، وذلك بسبب مبادرات الهجرة السحابية الواسعة النطاق، وارتفاع حجم توليد البيانات، وتزايد الاستثمارات في البنية الأساسية للتخزين الهجين والمتعدد المواد. وتقوم المنظمات الكبرى على نحو متزايد بنشر خدمات التخزين لدعم أعباء العمل التي تضطلع بها منظمة العفو الدولية، ومنصات التحليل، وبرامج التحول الرقمي على نطاق المؤسسة.

- ومن المتوقع أن يشهد قطاع المؤسسات الصغيرة والمتوسطة أسرع نمو بلغ 32.7 في المائة في إطار نظام السجل المركزي للمنتجات في الفترة من 2026 إلى 2033، بسبب تزايد اعتماد السحاب، وانخفاض متطلبات الهياكل الأساسية الأولية، وزيادة الوعي بحلول التخزين القائمة على الاشتراكات القابلة للقياس، كما أن القدرة على تحمل تكاليف خدمات تخزين السحاب ومرونتها تشجع على اعتماد هذه الخدمات على نطاق واسع بين المشاريع الصغيرة والمتوسطة الحجم على الصعيد العالمي.

- الواقع أن قطاع تكنولوجيا المعلومات وشركة الاتصالات السلكية واللاسلكية كان يملك أكبر حصة من عائدات السوق تبلغ نحو 28.9% في عام 2025 بسبب توليد البيانات الضخمة، وزيادة نشر التطبيقات السحابية المحلية، وتنامي حركة المرور الشبكي، وزيادة الاستثمارات في البنية الأساسية لمراكز البيانات. وتحتاج المنظمات داخل القطاع إلى منصات تخزين قابلة للتوسع إلى حد كبير لدعم الخدمات الرقمية، والتحليل، وإدارة بيانات العملاء.

- ومن المتوقع أن يسجل قطاع الرعاية الصحية أسرع نمو في معدل النمو الإجمالي السنوي البالغ 34.1 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد اعتماد السجلات الصحية الإلكترونية، ونظم التصوير الطبي، ومنصات الرعاية الصحية عن بعد، وتطبيقات تحليل الرعاية الصحية. والواقع أن المتطلبات التنظيمية المتزايدة من أجل الإدارة الآمنة لبيانات المرضى وزيادة الاستثمارات في البنية الأساسية للرعاية الصحية الرقمية تدعم التوسع القطاعي السريع.

سوق الحجم و توقّر

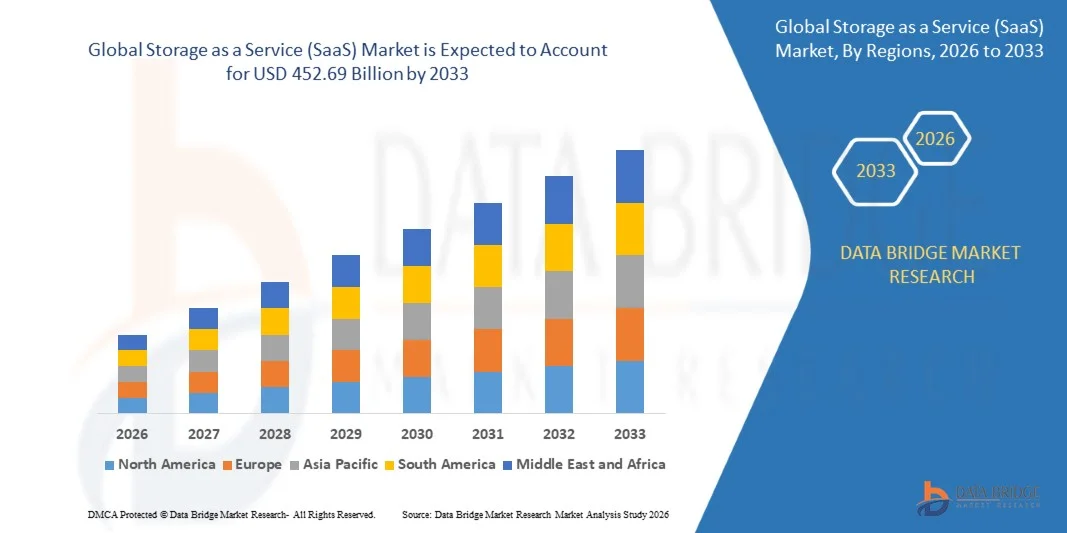

- قيمة السوق العالمية (2025): 52.77 مليار

- قيمة السوق المتوقعة (2033): 452.69 مليار دولار

- التنبؤات الاستشرافية (2026-2033): 30.82 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقرير(SAS) سوق

|

الصفات الأولى |

تخزين كخدمة (SAS): |

|

المُسَجَّل |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىنوع الخدمة* نسخة احتياطية من السحابة، ومحفوظات كلاود، ومحفوظة، ومحفوظة، ومنصة واحدة، ومنبر من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب المشروعالمؤسسات الصغيرة والمتوسطة الحجم، والمشاريع الكبيرة من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب الصناعة العمودي: وسائط الإعلام والترفيه، الحكومة، الرعاية الصحية، تكنولوجيا المعلومات والاتصالات، الصناعة التحويلية، التعليم، وغير ذلك |

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• •(أ) خدمات شبكة الإنترنت في الأمازون، Inc.)الولايات المتحدة الأمريكية( |

|

ما |

• توسيع نطاق منصات تخزين البيانات والتحليل • تزايد اعتماد حلول للتخزين المختلط والتجليد |

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

سوق الخدمات (SAS)الاتجاهات

الاتجاه: زيادة اعتماد الحلول المتعلقة بتخزين السحب والمعالجة المتعددة الوسائط للبيانات

إن تزايد حجم البيانات المؤسسية المتولدة عن تطبيقات الاستخبارات الاصطناعية، وأجهزة تكنولوجيا المعلومات، ومنصات التجارة الرقمية، وبيئة العمل عن بعد، يعجل الطلب على هياكل أساسية للتخزين قابلة للتطوير، ومرنة، وفعالة من حيث التكلفة. وكثيراً ما تناضل نظم التخزين التقليدية في الأماكن التي يُعَد فيها هذا النوع من التخزين من أجل دعم حجم البيانات المتزايد بسرعة ومتطلبات عبء العمل الديناميكية، وتشجيع المنظمات على الانتقال إلى التخزين كخدمة (SaaS) باعتبارها حلولاً توفر قدرة مرنة وإدارة مركزية للبيانات.

وفي قطاعات مثل الرعاية الصحية والخدمات المالية، تستخدم حلول التخزين السحابي لإدارة الأحجام المتزايدة من البيانات المنظمة وغير المنظمة مع ضمان الامتثال التنظيمي والوصول الآمن.

وبالإضافة إلى ذلك، يواصل مقدمو الخدمات الرئيسيون في مجال السحاب تعزيز القدرات التخزينية التي يمكن الاستعانة بها على مستوى الذكاء الفلكي لتحسين الكفاءة التشغيلية والتخزين على النحو الأمثل. وأشارت تقديرات الصناعة خلال عام 2025 إلى أن أحجام بيانات سحابة المؤسسة العالمية تجاوزت 200 زيتابايت، مع احتساب التخزين القائم على السحب لأكثر من 60% من مستودعات بيانات المؤسسة المنشأة حديثاً.

سوق الخدمات (SAAS)

سائق السوق الرئيسي: الطلب المتزايد على تخزين البيانات القابلة للقياس وحلول استعادة القدرة على العمل بعد الكوارث

إن إدارة هذا المشهد المتسارع التوسع من البيانات تتطلب بنية تحتية مرنة للتخزين قادرة على دعم استمرارية تصريف الأعمال، وتأمين الوصول، ومتطلبات الاحتفاظ الطويلة الأجل. ونتيجة لهذا فإن المؤسسات تعتمد بشكل متزايد التخزين كحلول للخدمات التي تقضي على الحاجة إلى استثمارات رأسمالية ضخمة في الوقت الذي توفر في الوقت نفسه إمكانية تطوير غير محدود تقريبا.

إن صناعات مثل البنوك، والرعاية الصحية، والتجزئة، والاتصالات السلكية واللاسلكية، والتصنيع، تنشر خدمات تخزين السحابات لتحسين الكفاءة التشغيلية، ودعم الوصول عن بعد، وتعزيز قدرات التعافي من الكوارث. على سبيل المثال، تستخدم المؤسسات المالية بيئات التخزين القائمة على السحابات لحفظ سجلات المعاملات وبيانات العملاء على نحو آمن مع الحفاظ على الامتثال التنظيمي. فبات مقدمو الرعاية الصحية يعتمدون بشكل متزايد منصات تخزين السحابات لإدارة السجلات الصحية الإلكترونية وبيانات التصوير الطبي.

وعلى نحو مماثل، تعمل المنظمات على الاستفادة من خدمات الدعم السحابي وخدمات استعادة القدرة على العمل بعد الكوارث من أجل تقليص وقت التعطل وحماية المعلومات التجارية الحيوية من الهجمات الإلكترونية وفشل البنية الأساسية. فقد أظهرت عمليات نشر المؤسسات في العالم الحقيقي خلال عام 2024 تحسناً في وقت التعافي بنحو 40-60% بعد الانتقال من الأنظمة الاحتياطية التقليدية إلى منصات استعادة القدرة على العمل بعد الكوارث القائمة على السحب.

القيود الرئيسية/التحدي الرئيسي: مخاطر أمن البيانات ومعكات الامتثال التنظيمي

وعلى الرغم من فرص النمو الكبيرة، فإن التخزين كحل من حلول الخدمات لا يزال يواجه تحديات مرتبطة بالتهديدات المتعلقة بأمن الفضاء الإلكتروني، والشواغل المتعلقة بخصوصية البيانات، ومتطلبات الامتثال التنظيمي. ولا تزال المنظمات التي تخزن معلومات حساسة عن العملاء والمعلومات المالية والتشغيلية في البيئات السحابية تشعر بالقلق إزاء الوصول غير المأذون به، والهجمات على برامجيات الفدية، وخروق البيانات التي قد تخل بالعمليات التجارية وتلحق الضرر بسمعة الشركات.

وبالإضافة إلى ذلك، تتطلب الأنظمة المختلفة لسيادة البيانات عبر البلدان من المنظمات أن تدير بعناية مكان وكيفية تخزين المعلومات وتجهيزها ونقلها. وكثيراً ما يؤدي الامتثال للأطر التي تحكم البيانات المالية، والمعلومات المتعلقة بالرعاية الصحية، وخصوصية المستهلك إلى زيادة تعقيد التنفيذ والتكاليف التشغيلية. كما أن المخاوف المتعلقة بتبعية البائعين ومحدودية ظهورهم في البنية الأساسية لغيوم طرف ثالث تزيد من التأثير على قرارات الشراء في المؤسسة.

وأفادت تقييمات قطاع أمن الفضاء الإلكتروني أن الحوادث الأمنية ذات الصلة بالسحابة شكلت أكثر من 40 في المائة من حوادث التعرّض لبيانات المؤسسة خلال عام 2024، مبرزةً أهمية الترميز القوي، وإدارة الهوية، واستراتيجيات الحوكمة في بيئات التخزين السحابي.

فرص السوق الرئيسية: توسيع نطاق العمل والهياكل الأساسية

إن الاستخبارات الإصطناعية، والتعلم الآلي، والتطبيقات الحاسوبية العالية الأداء، تولد كميات ضخمة من البيانات التي تتطلب بيئات تخزين قابلة للقياس والسرعة العالية والكفاءة من حيث التكلفة. وكثيراً ما تفتقر هياكل التخزين التقليدية إلى المرونة اللازمة لدعم أعباء العمل الدينامية في مجال الذكاء الفلكي، الأمر الذي يخلق فرصاً للتخزين المتقدم كمنصات خدمات قادرة على توفير إدارة ذكية للبيانات وقابلية للقياس الآلي.

وعلى سبيل المثال، تعمل المنظمات على نشر التخزين على نحو متزايد كحلول للخدمات، مثل دعم النماذج الجينية، ومنصات التحليل التنبؤي، وبحيرات البيانات المؤسسية، مع الاستخدام الأمثل للبنية الأساسية. كما تكتسب الاستراتيجيات السحابية المختلطة زخماً في الوقت الذي تسعى فيه الشركات إلى تحقيق التوازن بين الأداء، والأمن، ومتطلبات التكاليف في البيئات السحابية العامة والخاصة. وفي قطاعات مثل الرعاية الصحية، والتصنيع، والخدمات المالية، تعمل نماذج التخزين الهجينة على تمكين المنظمات من الاحتفاظ بالبيانات الحساسة محلياً، بينما تعمل في الوقت نفسه على تعبئة الموارد السحابية من أجل التحليلات والعمليات الاحتياطية.

فضلاً عن ذلك، فإن التقدم في تكنولوجيات التخزين التي تحركها المبادرة، والتكامل الحوسبة القصوى، وتكنولوجيات التخزين المحددة بالبرمجيات، هي أمور تؤدي إلى خلق فرص جديدة عبر قطاعات المؤسسات والشركات الحكومية في مختلف أنحاء العالم. فقد أبلغت عمليات نشر هذه التكنولوجيات أثناء عام 2025 عن متطلبات نمو قدرات التخزين التي تتجاوز 30 إلى 50% سنوياً، الأمر الذي يزيد بشكل كبير من الطلب على البنية الأساسية للتخزين السحابي القابل للقياس والحلول الذكية لإدارة البيانات.

سوق الخدمات (الخدمات)

وتقسم السوق إلى قطاعات على أساس نوع الخدمة، وحجم المؤسسة، والصناعة الرأسية.

- نوع الخدمة

وعلى أساس نوع الخدمة، يتم تقسيم سوق التخزين كخدمة (Saas) إلى سوق دعم السحابة، ومحفوظات السحب، وخزائن التخزين المسند، والمنبر المضغوط. وكان الجزء الخاص باحتياطي السحب يستأثر بأكبر حصة من إيرادات السوق تبلغ نحو 46.8% في عام 2025، مدفوعة بتزايد طلب المؤسسة على استمرارية تصريف الأعمال، واستعادة القدرة على العمل بعد الكوارث، وحماية برامج الفدية، والحلول الآلية لحماية البيانات. وتستخدم المنظمات على نحو متزايد خدمات الدعم السحابية لتخفيض تكاليف البنية الأساسية، وتحسين قدرات التعافي، ودعم بيئات العمل النائية والمهجنة.

ومن المتوقع أن يسجل الجزء الخاص بمحفوظات السحب أسرع نمو عند معدل نمو الناتج المحلي الإجمالي بنسبة 33.4% من 2026 إلى 2033، مدفوعاً بارتفاع متطلبات الامتثال التنظيمي، وزيادة أحجام البيانات التجارية التاريخية، وتزايد الطلب على الحلول التخزينية الطويلة الأجل والفعالة من حيث التكلفة. والواقع أن التوسع في الاعتماد عبر الخدمات المالية، والرعاية الصحية، والقطاعات الحكومية يعمل على تسريع نمو القطاع.

- حسب المشروع

واستناداً إلى حجم المؤسسة، فإن سوق التخزين كخدمة (Saas) مقسمة إلى مؤسسات صغيرة ومتوسطة الحجم ومؤسسات كبيرة، ويستأثر قطاع المؤسسات الكبيرة بأكبر حصة من إيرادات السوق تبلغ نحو 67.5 في المائة في عام 2025، مدفوعة بمبادرات الهجرة السحابية الواسعة النطاق، وارتفاع حجم توليد البيانات، وتنامي الاستثمارات في الهياكل الأساسية للتخزين الهجين والتعددي، وتقوم منظمات كبيرة على نحو متزايد بنشر خدمات التخزين لدعم أعباء العمل التي تضطلع بها الوكالة، ومنصات التحليل، وبرامج التحول الرقمي على نطاق المؤسسة.

ومن المتوقع أن يشهد قطاع المؤسسات الصغيرة والمتوسطة أسرع نمو بلغ 32.7 في المائة في إطار نظام السجل المركزي للمنتجات في الفترة من 2026 إلى 2033، بسبب تزايد اعتماد السحاب، وانخفاض متطلبات الهياكل الأساسية الأولية، وزيادة الوعي بحلول التخزين القائمة على الاشتراكات القابلة للقياس، كما أن القدرة على تحمل تكاليف خدمات تخزين السحاب ومرونتها تشجع على اعتماد هذه الخدمات على نطاق واسع بين المشاريع الصغيرة والمتوسطة الحجم على الصعيد العالمي.

- حسب الصناعة العمودي

وعلى أساس الصناعة الرأسية، يقسم سوق التخزين كخدمة إلى وسائط الإعلام والترفيه، والحكومة، والرعاية الصحية، وتكنولوجيا المعلومات والاتصالات، والصناعة، والتعليم، وغير ذلك، ويحتل قطاع تكنولوجيا المعلومات والاتصالات أكبر حصة من إيرادات السوق تبلغ نحو 28.9 في المائة في عام 2025، مدفوعة بتوليد البيانات الضخمة، وزيادة نشر التطبيقات السحابية المحلية، وتنامي حركة الشبكات، وزيادة الاستثمارات في البنية الأساسية لمراكز البيانات، وتحتاج المنظمات داخل القطاع إلى منصات تخزين قابلة للتطوير بدرجة عالية لدعم الخدمات الرقمية، والتحليل، وإدارة بيانات العملاء.

ومن المتوقع أن يسجل قطاع الرعاية الصحية أسرع نمو في معدل النمو الإجمالي السنوي البالغ 34.1 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد اعتماد السجلات الصحية الإلكترونية، ونظم التصوير الطبي، ومنصات الرعاية الصحية عن بعد، وتطبيقات تحليل الرعاية الصحية. والواقع أن المتطلبات التنظيمية المتزايدة من أجل الإدارة الآمنة لبيانات المرضى وزيادة الاستثمارات في البنية الأساسية للرعاية الصحية الرقمية تدعم التوسع القطاعي السريع.

سوق الخدمات (SAS)تحليل إقليمي

أمريكا الشمالية تخزن كسوق خدمات (SAS)

كانت أميركا الشمالية تهيمن على التخزين باعتباره سوقاً للخدمات (Saas) حيث بلغت حصة أكبر حصة من الإيرادات 38.74% في عام 2025، بدعم من الاعتماد الواسع النطاق لتكنولوجيات الحوسبة السحابية، والوجود القوي لمقدمي خدمات السحابة الضخمة، وزيادة الاستثمارات في مبادرات التحول الرقمي. وتتزايد المؤسسات في مختلف أنحاء المنطقة في استخدام حلول تخزين السحاب لإدارة أحجام متزايدة من البيانات التجارية، وتحسين قدرات التعافي من الكوارث، ودعم بيئات العمل الهجينة. ولا تزال البنية الأساسية المتقدمة لتكنولوجيا المعلومات في المنطقة، وارتفاع مستوى تبني الـ AI، والتحليل، والتطبيقات التي تعمل على تغيير السحابة، تعمل على دفع نمو الأسواق.

التخزين في الولايات المتحدة الأمريكية كبصيرة لسوق الخدمات (SAS)

واستحوذت سوق الخدمات (Saas) في الولايات المتحدة على أكبر حصة من الإيرادات في عام 2025 داخل أمريكا الشمالية، بفضل سرعة اعتماد المنصات السحابية العامة والهجينة، وزيادة توليد البيانات المؤسسية، وتزايد الطلب على الهياكل الأساسية للتخزين القابل للتوسع. وتتزايد أعداد المنظمات التي تقوم بنقل أعباء العمل الحرجة والعمليات الاحتياطية إلى البيئات السحابية لتحسين المرونة التشغيلية وخفض تكاليف البنية الأساسية. ويؤدي الوجود القوي لمقدمي الخدمات السحابية الرئيسيين واستمرار الاستثمارات في الحلول التي تحركها المبادرة في مجال إدارة البيانات إلى زيادة دعم توسع الأسواق.

أوروبا المخزنة في سوق (SAS) كخدمة من فئة A

ومن المتوقع أن يشهد سوق التخزين الأوروبي كخدمة (Saas) أسرع معدل نمو من عام 2026 إلى عام 2033، مدفوعاً في المقام الأول بزيادة تبني السحاب، وأنظمة حماية البيانات الصارمة، والطلب المتزايد على الحلول الآمنة لتخزين البيانات. وتتبنى المؤسسات في مختلف أنحاء المنطقة خدمات التخزين السحابية لتحسين استمرارية الأعمال، ودعم استراتيجيات التحول الرقمي، ومعالجة حجم البيانات المتزايد بسرعة. ويسهم التوسع في نشر السحابات المتعددة الأطياف والسحابات الهجينة بقدر أكبر في نمو الأسواق.

المملكة المتحدة (KK) التخزين كنموذج لسوق الخدمات (SAS)

ومن المتوقع أن تشهد سوق خدمات التخزين في المملكة المتحدة أسرع معدلات النمو من عام 2026 إلى عام 2033، مدفوعاً بتزايد مبادرات هجرة السحابة في المؤسسات وارتفاع الطلب على البنية الأساسية الآمنة والقابلة للتوسع لتخزين البيانات. وتتبنى المنظمات على نحو متزايد خدمات التخزين لدعم العمل عن بعد، والامتثال للأنظمة، والعمليات التجارية الرقمية. ولا يزال النظام الإيكولوجي السحابي الناضج في البلاد والاستثمارات المتنامية في التكنولوجيات التي تحركها البيانات يحفز تنمية الأسواق.

ألمانيا خزن كA خدمة (SAS) سوق

ومن المتوقع أن تشهد سوق التخزين الألماني كخدمة (Saas) أسرع معدل نمو من 2026 إلى 2033، حيث يغذيه ارتفاع رقمنة الصناعة، وتزايد الطلب على التخزين الآمن للسحاب، وتزايد تبني تكنولوجيات الصناعة 4.0. وتستفيد المؤسسات الألمانية بشكل متزايد من حلول التخزين السحابي لإدارة بيانات التصنيع، وأعباء العمل التحليلية، والمعلومات ذات الأهمية الحيوية للأعمال التجارية. كما أن التركيز القوي على أمن البيانات والامتثال التنظيمي يدعم أيضاً نمو السوق في مختلف أنحاء البلاد.

الخزن في منطقة آسيا والمحيط الهادئ كسوق خدمات (SAS)

ومن المتوقع أن تشهد سوق خدمات التخزين في آسيا والمحيط الهادئ أسرع معدلات النمو من عام 2026 إلى عام 2033، مدعومة بالتحول الرقمي السريع، وزيادة تبني الشركات للسحاب، وتزايد الاستثمارات في البنية الأساسية لمركز البيانات. وتشهد بلدان مثل الصين والهند واليابان وكوريا الجنوبية وسنغافورة زيادة في الطلب على خدمات تخزين السحاب بسبب توسع الاقتصادات الرقمية وزيادة توليد البيانات. والمبادرات الحكومية الداعمة للرقمنة واعتماد الحوسبة السحابية تعمل على زيادة تسريع نمو الأسواق.

اليابان تخزين كA خدمة (SAS) السوق

ومن المتوقع أن يشهد سوق التخزين الياباني كخدمة (Saas) أسرع معدل نمو من 2026 إلى 2033 بسبب النظام الإيكولوجي التكنولوجي المتقدم في البلاد، وزيادة أنشطة الهجرة السحابية، وتنامي تبني معهد البحوث الدولية وتحليل البيانات الضخمة. وتتزايد الشركات اليابانية في استخدام منصات تخزين السحاب لتحسين الكفاءة التشغيلية، وتعزيز قدرات التعافي من الكوارث، ودعم مبادرات التحول الرقمي. ولا تزال الاستثمارات المتنامية في البنية الأساسية لسحابة المشاريع تدفع توسع الأسواق.

الصين تخزين كA خدمة (SAS) سوق

كانت سوق التخزين الصيني كخدمة (Saas) تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى الاقتصاد الرقمي الهائل في البلاد، والتوسع السريع في البنية الأساسية السحابية، واعتماد المؤسسات المتنامية للخدمات القائمة على السحاب. وتظل الصين واحدة من أكبر أسواق الحوسبة السحابية على مستوى العالم، حيث تستفيد المنظمات بشكل متزايد من خدمات التخزين لدعم التجارة الإلكترونية، والاستخبارات الاصطناعية، وتحليل البيانات الضخمة، والمبادرات الحكومية الرقمية. ولا تزال الاستثمارات القوية في مراكز البيانات الضخمة وتكنولوجيات السحابة تدفع نمو الأسواق في الصين.

(الخدمات) في السوق

وتقود صناعة التخزين كخدمة (Saas) في المقام الأول شركات راسخة، بما في ذلك:

• خدمات شبكة الأمازون (الولايات المتحدة الأمريكية)

• شركة IBM Corporation (الولايات المتحدة)

• شركة Dell Inc. (الولايات المتحدة)

• شركة إنترناب (الولايات المتحدة الأمريكية)

• Rackspace US, Inc. (الولايات المتحدة الأمريكية)

• شركة مايكروست (الولايات المتحدة الأمريكية)

• شركة AATARE Inc. (الولايات المتحدة)

• شركة هيتاشي فانتارا (الولايات المتحدة الأمريكية)

• شركة Bufalo Amer Americas Inc. (U.S.

• LP (الولايات المتحدة الأمريكية)

• الملكية الفكرية (الولايات المتحدة الأمريكية)

• سحابيان، Inc. (الولايات المتحدة)

• Egnyte, Inc. (الولايات المتحدة)

• شركة Foreent, Inc. (الولايات المتحدة الأمريكية)

التطورات التي حدثت في التخزين كسوق خدمات

- وفي شباط/فبراير 2026، وسعت شركة مايكروسوفت كوربوريشن (الولايات المتحدة)، مؤسسة تعزيز المنبر، نطاق قدراتها التخزينية في أزوري بلوب مع خصائص متقدمة في مجالات الأمن والحوكمة وإدارة البيانات، وكان الهدف من هذه التحديثات تعزيز حماية البيانات وتحسين الامتثال التنظيمي وتبسيط عمليات التخزين في المؤسسة، وعزز هذا التطوير جاذبية حلول تخزين السحاب للصناعات ذات التنظيم الرقابي العالي ودعم اعتماد الأسواق على نطاق أوسع.

- في أكتوبر/تشرين الأول، تعاونت شراكة غوغل كلاود (الولايات المتحدة)، الاستراتيجية، مع أحد كبار مقدمي خدمات أمن الفضاء الإلكتروني لإدماج البروتوكولات الأمنية المتقدمة في خدمات التخزين السحابي. وكان الهدف من المبادرة تحسين حماية البيانات، والتخفيف من المخاطر السيبرانية، وزيادة ثقة العملاء في البيئات السحابية. وقد عززت الشراكة المركز التنافسي لشركة جوجل في سوق التخزين السريع التوسع كخدمة.

- وفي تموز/يوليه 2025، قدمت غوغل LLC (الولايات المتحدة الأمريكية) وDDN (الولايات المتحدة الأمريكية) وDDN (الولايات المتحدة الأمريكية) إطلاق المنتجات، ونظام غوغل كلاود ماناج لوستر، وهو نظام ملفات عالية الأداء ومدار إدارة كاملة ومصمم من أجل AI و HPC وعبء العمل الكثيف البيانات. وقد تم تطوير الحل لتوفير مستوى منخفض من السرعة، وتخزين قابل للتوسع مع الحد من تعقيد إدارة البنية التحتية. وقد دعم إطلاق المشروع الطلب المتزايد على بيئات تخزين السحاب الجاهزة لأجهزة المعلوماتية وتعجيل اعتماد خدمات تخزين متقدمة.

- وفي تموز/يوليه 2024، قدمت شركة Amazon Web Services (U.S., Inc.), Progrative Alnching, Amazon S3 Victors، وهو حل لتخزين السحابة مع دعم محلي لبيانات ناقلات الأمراض الواسعة النطاق. وقد صُمم هذا المنبر لدعم تطبيقات التجانس، والبحث الدلالي، والتعلم الآلي، مع توفير تخزين للبيانات يتسم بفعالية التكلفة وارتفاع الأداء. وقد عزز الابتكار موقف شركة AWS في التخزين السحابي الذي يركز على الذكاء البنفسجي، ووسع الفرص المتاحة في بيئات المشاريع الكثيفة الاستخدام للبيانات.

- وفي أيار/مايو 2023، أطلقت شركة خدمات شبكة الأمازون (الولايات المتحدة الأمريكية)، تعزيز الخدمات، قدرات التخزين الذكية الأمثل في إطار شركة الأمازون S3 لنقل البيانات تلقائياً بين طبقات التخزين استناداً إلى أنماط الوصول. وكان الغرض من هذا التعزيز هو خفض تكاليف التخزين، وتحسين الكفاءة التشغيلية، وتبسيط إدارة دورة حياة البيانات. وقد أدى تطوير هذه المبادرة إلى زيادة اعتماد المؤسسة لحلول ذكية لتخزين السحاب وتعزيز قيادة شركة AWS في السوق.

- وفي أيلول/سبتمبر 2022، عززت شركة IBM Corporation (U.S.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق خدمات التخزين كخدمة (SAAS) العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق خدمات التخزين العالمية (SAAS)

2.3 شبكة تحديد مواقع البائعين

2.4 منحنى خط حياة التكنولوجيا

2.5 دليل السوق

2.6 النمذجة متعددة المتغيرات

2.7 التحليل من الأعلى إلى الأسفل

2.8 معايير القياس

2.9 تحليل حصة البائعين

2.1 نقاط البيانات من المقابلات الأولية الرئيسية

2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.12 سوق خدمات التخزين كخدمة (SAAS) العالمية: لمحة بحثية

2.13 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

6 سوق التخزين كخدمة (SAAS) العالمي، حسب نوع الخدمات

6.1 نظرة عامة

6.2 نظام التخزين السحابي NAS

6.2.1 بواسطة حلول التخزين

6.2.1.1. توسيع نطاق نظام NAS

6.2.1.2. توسيع نطاق NAS

6.3 سحابة سان

6.3.1 الحلول

6.3.1.1. الأجهزة

6.3.1.2. البرمجيات

6.3.2 الخدمة

6.3.2.1. تكامل النظام

6.3.2.2. الخدمة المهنية

6.4 النسخ الاحتياطي السحابي

6.4.1 الحلول

6.4.2 الخدمات

6.4.2.1. التدريب والاستشارات

6.4.2.2. الدعم والصيانة

6.4.2.3. تكامل النظام

6.4.2.4. الأرشفة السحابية

7 سوق التخزين كخدمة (SAAS) العالمي، حسب حجم المؤسسة

7.1 نظرة عامة

7.2 الشركات الصغيرة والمتوسطة

7.3 الشركات الكبيرة

8 سوق التخزين كخدمة (SAAS) العالمي، حسب حجم المؤسسة

8.1 نظرة عامة

8.2 وسائل الإعلام والترفيه

8.2.1 نظام التخزين السحابي NAS

8.2.2 شبكة التخزين السحابية

8.2.3 النسخ الاحتياطي السحابي

8.2.4 الأرشفة السحابية

8.3 الحكومة

8.3.1 نظام التخزين السحابي NAS

8.3.2 شبكة التخزين السحابية

8.3.3 النسخ الاحتياطي السحابي

8.3.4 الأرشفة السحابية

8.4 الرعاية الصحية

8.4.1 نظام NAS السحابي

8.4.2 شبكة التخزين السحابية

8.4.3 النسخ الاحتياطي السحابي

8.4.4 الأرشفة السحابية

8.5 تكنولوجيا المعلومات والاتصالات

8.5.1 نظام التخزين السحابي NAS

8.5.2 شبكة التخزين السحابية

8.5.3 النسخ الاحتياطي السحابي

8.5.4 الأرشفة السحابية

8.6 التصنيع

8.6.1 نظام التخزين السحابي NAS

8.6.2 شبكة التخزين السحابية

8.6.3 النسخ الاحتياطي السحابي

8.6.4 الأرشفة السحابية

8.7 التعليم

8.7.1 نظام NAS السحابي

8.7.2 شبكة التخزين السحابية

8.7.3 النسخ الاحتياطي السحابي

8.7.4 الأرشفة السحابية

8.8 آخرون

9 سوق التخزين كخدمة (SAAS) العالمي، حسب المنطقة

سوق التخزين كخدمة (SAAS) العالمي، (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

9.1 أمريكا الشمالية

9.1.1 الولايات المتحدة

9.1.2 كندا

9.1.3 المكسيك

9.2 أوروبا

9.2.1 ألمانيا

9.2.2 فرنسا

9.2.3 المملكة المتحدة

9.2.4 إيطاليا

9.2.5 إسبانيا

9.2.6 روسيا

9.2.7 تركيا

9.2.8 بلجيكا

9.2.9 هولندا

9.2.10 سويسرا

9.2.11 بقية أوروبا

9.3 منطقة آسيا والمحيط الهادئ

9.3.1 اليابان

9.3.2 الصين

9.3.3 كوريا الجنوبية

9.3.4 الهند

9.3.5 أستراليا

9.3.6 سنغافورة

9.3.7 تايلاند

9.3.8 ماليزيا

9.3.9 إندونيسيا

9.3.10 الفلبين

9.3.11 بقية منطقة آسيا والمحيط الهادئ

9.4 أمريكا الجنوبية

9.4.1 البرازيل

9.4.2 الأرجنتين

9.4.3 بقية أمريكا الجنوبية

9.5 الشرق الأوسط وأفريقيا

9.5.1 جنوب أفريقيا

9.5.2 مصر

9.5.3 المملكة العربية السعودية

9.5.4 الإمارات العربية المتحدة

9.5.5 إسرائيل

9.5.6 بقية دول الشرق الأوسط وأفريقيا

9.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

10 سوق التخزين كخدمة (SAAS) العالمي، مشهد الشركة

10.1 تحليل أسهم الشركة: أمريكا الشمالية

10.2 تحليل أسهم الشركة: أوروبا

10.3 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

10.4 عمليات الدمج والاستحواذ

10.5 تطوير المنتجات الجديدة والموافقات عليها

10.6 التوسعات

10.7 التغييرات التنظيمية

10.8 الشراكة والتطورات الاستراتيجية الأخرى

11 سوق التخزين العالمي كخدمة (SAAS)، تحليل SWOT

12 سوق التخزين كخدمة (SAAS) العالمي، نبذة عن الشركة

12.1 خدمات الويب من أمازون، المحدودة

12.1.1 لمحة عامة عن الشركة

12.1.2 تحليل الإيرادات

12.1.3 التواجد الجغرافي

12.1.4 محفظة المنتجات

12.1.5 التطورات الأخيرة

12.2 شركة هيوليت باكارد لتطوير المشاريع ذات المسؤولية المحدودة

12.2.1 لمحة عامة عن الشركة

12.2.2 تحليل الإيرادات

12.2.3 التواجد الجغرافي

12.2.4 محفظة المنتجات

12.2.5 التطورات الأخيرة

12.3 شركة آي بي إم

12.3.1 لمحة عامة عن الشركة

12.3.2 تحليل الإيرادات

12.3.3 التواجد الجغرافي

12.3.4 محفظة المنتجات

12.3.5 التطورات الأخيرة

12.4 هيتاشي فانتارا

12.4.1 لمحة عامة عن الشركة

12.4.2 تحليل الإيرادات

12.4.3 التواجد الجغرافي

12.4.4 محفظة المنتجات

12.4.5 التطورات الأخيرة

12.5 تخزين زادارا

12.5.1 لمحة عن الشركة

12.5.2 تحليل الإيرادات

12.5.3 التواجد الجغرافي

12.5.4 محفظة المنتجات

12.5.5 التطورات الأخيرة

12.6 كلاودي

12.6.1 لمحة عامة عن الشركة

12.6.2 تحليل الإيرادات

12.6.3 التواجد الجغرافي

12.6.4 محفظة المنتجات

12.6.5 التطورات الأخيرة

12.7 شركة كوانتوم

12.7.1 لمحة عامة عن الشركة

12.7.2 تحليل الإيرادات

12.7.3 التواجد الجغرافي

12.7.4 محفظة المنتجات

12.7.5 التطورات الأخيرة

12.8 شركة مايكروسوفت

12.8.1 لمحة عامة عن الشركة

12.8.2 تحليل الإيرادات

12.8.3 التواجد الجغرافي

12.8.4 محفظة المنتجات

12.8.5 التطورات الأخيرة

12.9 جوجل

12.9.1 لمحة عامة عن الشركة

12.9.2 تحليل الإيرادات

12.9.3 التواجد الجغرافي

12.9.4 محفظة المنتجات

12.9.5 التطورات الأخيرة

12.1 شركة ايه تي اند تي

12.10.1 لمحة عامة عن الشركة

12.10.2 تحليل الإيرادات

12.10.3 التواجد الجغرافي

12.10.4 محفظة المنتجات

12.10.5 التطورات الأخيرة

12.11 شركة إنتل

12.11.1 لمحة عن الشركة

12.11.2 تحليل الإيرادات

12.11.3 التواجد الجغرافي

12.11.4 محفظة المنتجات

12.11.5 التطورات الأخيرة

12.12 فيجوتسو

12.12.1 لمحة عامة عن الشركة

12.12.2 تحليل الإيرادات

12.12.3 التواجد الجغرافي

12.12.4 محفظة المنتجات

12.12.5 التطورات الأخيرة

12.13 شركة تيك تارجت

12.13.1 لمحة عامة عن الشركة

12.13.2 تحليل الإيرادات

12.13.3 التواجد الجغرافي

12.13.4 محفظة المنتجات

12.13.5 التطورات الأخيرة

12.14 نت تاب

12.14.1 لمحة عامة عن الشركة

12.14.2 تحليل الإيرادات

12.14.3 التواجد الجغرافي

12.14.4 محفظة المنتجات

12.14.5 التطورات الأخيرة

12.15 أوراكل

12.15.1 لمحة عامة عن الشركة

12.15.2 تحليل الإيرادات

12.15.3 التواجد الجغرافي

12.15.4 محفظة المنتجات

12.15.5 التطورات الأخيرة

12.16 دروب بوكس

12.16.1 لمحة عامة عن الشركة

12.16.2 تحليل الإيرادات

12.16.3 التواجد الجغرافي

12.16.4 محفظة المنتجات

12.16.5 التطورات الأخيرة

12.17 أمازون

12.17.1 لمحة عامة عن الشركة

12.17.2 تحليل الإيرادات

12.17.3 التواجد الجغرافي

12.17.4 محفظة المنتجات

12.17.5 التطورات الأخيرة

12.18 صندوق

12.18.1 لمحة عامة عن الشركة

12.18.2 تحليل الإيرادات

12.18.3 التواجد الجغرافي

12.18.4 محفظة المنتجات

12.18.5 التطورات الأخيرة

12.19 مايكروسوفت أزور

12.19.1 لمحة عامة عن الشركة

12.19.2 تحليل الإيرادات

12.19.3 التواجد الجغرافي

12.19.4 محفظة المنتجات

12.19.5 التطورات الأخيرة

12.2 مساحة الرف

12.20.1 لمحة عن الشركة

12.20.2 تحليل الإيرادات

12.20.3 التواجد الجغرافي

12.20.4 محفظة المنتجات

12.20.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

13 تقارير ذات صلة

14 استبيان

15 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.