Global Structural Core Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.77 Billion

USD

4.55 Billion

2024

2032

USD

2.77 Billion

USD

4.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.77 Billion | |

| USD 4.55 Billion | |

| % | |

|

تجزئة سوق مواد اللب الهيكلي العالمية، حسب نوع الغلاف (البلاستيك المقوى بألياف الزجاج (GFRP)، والبلاستيك المقوى بألياف الزجاج (CFRP)، والبلاستيك غير المقوى بالألياف (NFRP)، وغيرها)، والنوع (الرغوة، وخشب العسل، وخشب البلسا)، وقطاعات الاستخدام النهائي (النفط والغاز، والفضاء، وطاقة الرياح، والقطاع البحري، والنقل، والبناء، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المواد الأساسية الهيكلية

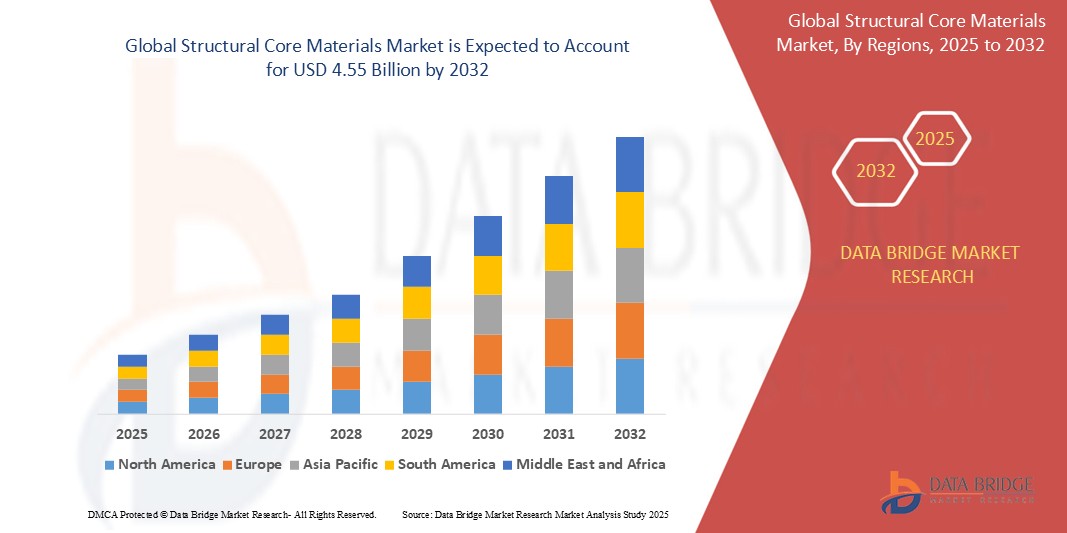

- تم تقييم حجم سوق المواد الأساسية الهيكلية العالمية بنحو 2.77 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.55 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.42٪ خلال الفترة المتوقعة.

- ويعود نمو السوق إلى حد كبير إلى الطلب المتزايد على المواد خفيفة الوزن وعالية الأداء في الصناعات الرئيسية مثل صناعة الطيران والسيارات وطاقة الرياح.

- يدفع الطلب المتزايد على المركبات والطائرات خفيفة الوزن والموفرة للوقود إلى استخدام مواد أساسية هيكلية توفر نسبة عالية من القوة إلى الوزن. وتعتمد الصناعات بشكل متزايد على هذه المواد لتلبية اللوائح البيئية الصارمة وتحسين الأداء العام.

- يُعزز التوسع السريع لقطاع طاقة الرياح، وخاصةً في منطقة آسيا والمحيط الهادئ وأوروبا، الحاجة إلى المواد الأساسية المستخدمة في شفرات التوربينات. تُعزز هذه المواد المتانة والكفاءة، مما يدعم التحول نحو حلول الطاقة المستدامة.

تحليل سوق المواد الأساسية الهيكلية

- يشهد سوق المواد الأساسية الهيكلية حاليًا نموًا كبيرًا، مدفوعًا بالطلب المتزايد من القطاعات الرئيسية مثل الفضاء وطاقة الرياح، والتي تتطلب مواد خفيفة الوزن وعالية القوة لتعزيز الكفاءة والأداء.

- يتميز هذا السوق بالتقدم التكنولوجي المستمر والتركيز على تطوير مواد أساسية أكثر استدامة وقابلية لإعادة التدوير، مما يشير إلى مشهد ديناميكي مع الابتكار المستمر في خصائص المواد والتطبيقات

- تهيمن أمريكا الشمالية على سوق الأقفال الذكية بحصة تبلغ 36.11٪ في عام 2024، وذلك بسبب الوجود القوي لصناعات التصنيع المتقدمة والاستثمارات الكبيرة في قطاعات الطيران والفضاء وطاقة الرياح والبحرية

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأقفال الذكية خلال فترة التنبؤ، مدفوعة بالتصنيع السريع وتطوير البنية التحتية ومبادرات الطاقة المتجددة في الاقتصادات الناشئة.

- يستحوذ قطاع أقراص العسل على أكبر حصة من إيرادات السوق بنسبة 36.13% في عام 2024، وذلك بسبب تنوعه وكثافته المنخفضة وملاءمته لمجموعة من الصناعات مثل النقل وطاقة الرياح والبحرية.

نطاق التقرير وتجزئة سوق المواد الأساسية الهيكلية

|

صفات |

رؤى رئيسية حول سوق المواد الأساسية الهيكلية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق المواد الأساسية الهيكلية

" الطلب المتزايد على المواد الأساسية الهيكلية المستدامة "

- إن الاتجاه المهم في السوق هو التركيز المتزايد على الاستدامة، مما يدفع الطلب على المواد الأساسية الهيكلية القابلة لإعادة التدوير والقائمة على المواد البيولوجية

- إن تطوير وتبني نوى رغوة البولي إيثيلين تيرفثالات المصنوعة من الزجاجات البلاستيكية المعاد تدويرها يُظهر هذا الاتجاه نحو خيارات المواد الصديقة للبيئة

- يؤثر هذا التركيز على الاستدامة على ابتكار المواد وعمليات التصنيع في سوق المواد الأساسية الهيكلية

- ونتيجة لذلك، يستثمر المصنعون في البحث والتطوير لإنشاء بدائل أكثر خضرة دون المساس بالأداء.

- وفي الختام، يميل السوق الحالي بشكل متزايد إلى تفضيل المواد الأساسية الهيكلية المستدامة، مما يعكس التزامًا صناعيًا أوسع بالمسؤولية البيئية

ديناميكيات سوق المواد الأساسية الهيكلية

سائق

"الطلب المتزايد من قطاع طاقة الرياح يُغذي توسع السوق"

- يبرز التركيز العالمي المتزايد على الطاقة المتجددة بشكل بارز في طاقة الرياح، مما يدفع بشكل كبير الحاجة إلى مواد أساسية هيكلية متطورة

- يتطلب الاتجاه نحو توربينات الرياح البحرية الأكبر حجمًا ذات شفرات الدوار الأطول استخدام مواد أساسية خفيفة الوزن ولكنها قوية مثل رغوة البولي إيثيلين تيريفثالات وقرص العسل لتحمل الضغوط التشغيلية الكبيرة

- These advanced materials ensure turbine durability and efficiency by offering high stiffness-to-weight ratios, crucial for minimizing stress and maximizing energy capture, for instance, longer blades made possible by these cores enhance power generation

- Supportive governmental policies and incentives for renewable energy projects worldwide are further fueling the expansion of the wind energy sector, thereby creating a sustained demand for these high-performance core materials

- In conclusion, the symbiotic growth of wind power and advancements in structural core materials highlights a key market driver, with ongoing material innovation crucial for future turbine development and efficiency

Restraint/Challenge

“High Initial Material and Processing Costs Impede Wider Adoption”

- The considerable initial expenses related to both raw materials and specialized processing methods present a notable impediment to the wider and quicker acceptance of sophisticated structural core materials across diverse sectors

- The production of aerospace-quality foams and intricate honeycomb structures necessitates complex manufacturing, leading to elevated costs compared to conventional materials such as metals

- Integrating these core materials often requires specialized knowledge and equipment for tasks such as precision bonding in aircraft panels, further contributing to the overall expense

- While the long-term advantages, such as enhanced fuel efficiency in vehicles, can offset the initial investment, the higher upfront costs can particularly challenge smaller businesses or industries sensitive to price

- In conclusion, reducing these costs through manufacturing innovations and the development of more economical material options is crucial for broader market penetration of advanced structural core solutions

Structural Core Materials Market Scope

The market is segmented on the basis of type, communication protocol, unlocking mechanism, and application.

- By Skin Type

On the basis of skin type, the structural core materials market is segmented into GFRP, CFRP, NFRP, and other. The GFRP segment dominates the largest market revenue share of 43.2% in 2024, driven by its cost-effectiveness, excellent mechanical properties, and corrosion resistance. GFRP is widely used across marine, wind energy, and construction sectors, where durability and affordability are key considerations. Its compatibility with various core materials and ease of fabrication further boost its preference in industrial applications.

The CFRP segment is anticipated to witness the fastest growth rate of 21.7% from 2025 to 2032, fueled by rising demand in aerospace and automotive industries. Its superior strength-to-weight ratio makes it ideal for lightweight, high-performance components. CFRP'S role in reducing fuel consumption and emissions aligns with sustainability goals, enhancing its adoption across advanced engineering applications.

- By Type

بناءً على النوع، يُقسّم سوق مواد اللب الهيكلي إلى الرغوة، وخشب قرص العسل، وخشب البلسا. ويستحوذ قطاع خشب قرص العسل على أكبر حصة من إيرادات السوق بنسبة 36.13% في عام 2024، بفضل تنوعه، وانخفاض كثافته، وملاءمته لمجموعة من القطاعات، مثل النقل، وطاقة الرياح، والقطاع البحري. كما أن سهولة تصنيعه وتكيفه مع مختلف الأشكال تجعله الخيار الأمثل للتطبيقات الهيكلية خفيفة الوزن.

من المتوقع أن يُسجل قطاع ألواح العسل أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب في قطاعي الطيران والدفاع. تجعله صلابته الاستثنائية ووزنه الخفيف مثاليًا للهياكل عالية الأداء والحساسة للوزن. كما أن قدرته على امتصاص الطاقة وخصائصه العازلة للحرارة تعزز استخدامه في الأنظمة الهندسية المتقدمة.

- حسب صناعة المستخدم النهائي

بناءً على قطاع المستخدم النهائي، يُقسّم سوق المواد الأساسية الإنشائية إلى قطاعات النفط والغاز، والفضاء، وطاقة الرياح، والقطاع البحري، والنقل، والبناء، وغيرها. وسيستحوذ قطاع طاقة الرياح على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالتحول العالمي نحو الطاقة المتجددة. وتلعب المواد الأساسية الإنشائية دورًا محوريًا في تصنيع شفرات توربينات الرياح الطويلة والمتينة، مما يعزز الكفاءة والعمر التشغيلي. كما أن الاستثمارات في مزارع الرياح البحرية والسياسات الحكومية الداعمة تُعزز الطلب في السوق.

من المتوقع أن يشهد قطاع الطيران والفضاء أسرع نمو بين عامي 2025 و2032، مدعومًا بزيادة إنتاج الطائرات والتركيز على المواد خفيفة الوزن لتقليل استهلاك الوقود. ويتزايد استخدام المواد الأساسية الهيكلية في الألواح الداخلية والأرضيات وأسطح التحكم لتحسين الأداء والوفاء بمعايير السلامة والوزن الصارمة. كما تساهم قوتها وصلابتها العالية في زيادة كفاءة استهلاك الوقود وقدرتها على تحمل الأحمال.

تحليل إقليمي لسوق المواد الأساسية الهيكلية

- تهيمن أمريكا الشمالية على سوق المواد الأساسية الهيكلية بحصة تبلغ 36.11٪ في عام 2024، وذلك بسبب الوجود القوي لصناعات التصنيع المتقدمة والاستثمارات العالية في قطاعات الطيران والفضاء وطاقة الرياح والبحرية

- تستفيد المنطقة من صناعات الطيران والدفاع الراسخة، وخاصة في الولايات المتحدة، حيث تحظى المواد خفيفة الوزن وعالية الأداء بطلب كبير على الطائرات والتطبيقات العسكرية.

- إن زيادة الاستثمارات في الطاقة المتجددة، وخاصة مشاريع الرياح البحرية والبرية، تعمل على تعزيز اعتماد المواد الأساسية الهيكلية لتعزيز كفاءة التوربينات ومتانتها

نظرة عامة على سوق المواد الأساسية الهيكلية في الولايات المتحدة

استحوذ سوق المواد الأساسية الإنشائية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بالحضور القوي لصناعات الطيران والفضاء وطاقة الرياح والقطاع البحري. تُسهم الاستثمارات الكبيرة في البنية التحتية للطاقة المتجددة والدفاع في زيادة الطلب على المواد الأساسية خفيفة الوزن وعالية الأداء. كما تستفيد الولايات المتحدة من قدرات التصنيع المتقدمة وصناعة المركبات الناضجة، مما يدعم الابتكار والتطبيق الواسع للمواد الأساسية الإنشائية في مختلف القطاعات.

نظرة عامة على سوق المواد الأساسية الهيكلية في أوروبا

من المتوقع أن يشهد سوق مواد اللب الهيكلي الأوروبي نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، بنسبة 17.1%، مدفوعًا بتركيز المنطقة على الاستدامة والحد من انبعاثات الكربون. وتحفز اللوائح التنظيمية الصارمة للاتحاد الأوروبي، التي تشجع على كفاءة الطاقة والبناء خفيف الوزن في قطاعي النقل والبناء، الطلب على هذه المواد. وتستثمر دول رئيسية، مثل ألمانيا وفرنسا والمملكة المتحدة، بكثافة في صناعات طاقة الرياح والفضاء، حيث تُعد مواد اللب الهيكلي جزءًا لا يتجزأ من تحسين الأداء والمتانة مع تقليل الوزن.

نظرة عامة على سوق المواد الأساسية الهيكلية في المملكة المتحدة

من المتوقع أن ينمو سوق المواد الأساسية الإنشائية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بتوسع قطاعات الطيران والبحرية وطاقة الرياح في البلاد. ويُعزز التحول نحو البناء المستدام والمواد خفيفة الوزن في البنية التحتية العامة والمباني التجارية اعتماد المواد الأساسية. كما أن سعي الحكومة نحو تحقيق أهداف الطاقة المتجددة وإزالة الكربون يدعم زيادة استخدام حلول المواد الأساسية الإنشائية في تطبيقات توربينات الرياح والنقل.

نظرة عامة على سوق المواد الأساسية الهيكلية في ألمانيا

من المتوقع أن يشهد سوق المواد الأساسية الإنشائية الألماني نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، بفضل ريادته في قطاعي السيارات والهندسة. ويدفع الطلب على مواد خفيفة الوزن وعالية القوة لتلبية معايير الانبعاثات الصارمة للاتحاد الأوروبي إلى اعتماد المواد الأساسية الإنشائية. ويلعب تركيز ألمانيا القوي على البحث والتطوير، إلى جانب تزايد مشاريع طاقة الرياح البحرية وإنتاج الطيران، دورًا حاسمًا في دفع عجلة نمو السوق.

نظرة عامة على سوق المواد الأساسية الهيكلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق المواد الأساسية الإنشائية في منطقة آسيا والمحيط الهادئ بنسبة 34.3% في عام 2024، مدفوعًا بالتصنيع السريع، وتطوير البنية التحتية، ومبادرات الطاقة المتجددة في الاقتصادات الناشئة. وتزيد دول مثل الصين والهند ودول جنوب شرق آسيا استثماراتها بشكل كبير في قطاعات طاقة الرياح والنقل البحري والبناء، مما يعزز الطلب. كما أن المنافسة الشديدة في قطاع التصنيع في منطقة آسيا والمحيط الهادئ، والاعتماد المتزايد على المواد المركبة، تجعلها منطقة ذات نمو مرتفع في مجال المواد الأساسية الإنشائية.

نظرة عامة على سوق المواد الأساسية الهيكلية في اليابان

يشهد سوق المواد الأساسية الإنشائية في اليابان زخمًا متزايدًا بفضل الطلب المتزايد في قطاعي الطيران والفضاء وتطوير البنية التحتية العامة. ويشجع التطور التكنولوجي في البلاد، والتركيز على حلول البناء خفيفة الوزن والمقاومة للزلازل، على اعتماد المواد الأساسية الإنشائية. كما تدعم المشاركة الفعّالة لليابان في مشاريع طاقة الرياح البحرية والابتكار في تقنيات النقل نمو السوق، إلى جانب الجهود الوطنية المبذولة لتعزيز كفاءة الطاقة والاستدامة.

نظرة عامة على سوق مواد اللب الهيكلي في الصين

استحوذ سوق المواد الأساسية الإنشائية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بمكانة البلاد المهيمنة في تصنيع طاقة الرياح والنقل. تُسهم مشاريع البنية التحتية واسعة النطاق في الصين وصناعة الطيران المتنامية بشكل كبير في زيادة الطلب. وبفضل الدعم الحكومي القوي للطاقة المتجددة والتقنيات الموفرة للطاقة، بالإضافة إلى قاعدة إنتاج راسخة للمواد المركبة، لا تزال الصين مركزًا رئيسيًا لتصنيع واستهلاك المواد الأساسية الإنشائية.

حصة سوق المواد الأساسية الهيكلية

وتقود صناعة المواد الأساسية الهيكلية في المقام الأول شركات راسخة، بما في ذلك:

- شركة إيفونيك للصناعات (ألمانيا)

- شركة باسف إس إي (ألمانيا)

- سابك (المملكة العربية السعودية)

- شركة بلاسكور (الولايات المتحدة)

- كورلايت (الولايات المتحدة)

- كولينز للطيران (الولايات المتحدة)

- دياب (السويد)

- جوريت (سويسرا)

- شوايتر تكنولوجيز (سويسرا)

- شركة هيكسل (الولايات المتحدة)

- شركة جيل (الولايات المتحدة)

- يورو-كومبوسيتس (لوكسمبورغ)

- تقنيات قرص العسل المتقدمة (الولايات المتحدة)

- شركة 3A Composites GmbH (ألمانيا)

- أرماسيل (ألمانيا)

- شركة آي-كور كومبوزيتس، ذ.م.م (الولايات المتحدة)

- المواد الأساسية المركبة (الولايات المتحدة)

- أركيما (فرنسا)

- DSM (هولندا)

- 3M (الولايات المتحدة)

أحدث التطورات في سوق المواد الأساسية الهيكلية العالمية

- في مارس 2023، أطلقت شركة 3A Composites Core Materials خط إنتاج مواد Engicore الأساسية لأسواق أمريكا الشمالية والجنوبية. تُوسّع هذه المجموعة الجديدة نطاق عروض الشركة، مُزوّدةً العملاء بحلول أساسية مُخصصة مُصممة للتكيف مع عمليات التصنيع الخاصة بهم ومتطلباتهم القياسية والعمل على النحو الأمثل ضمنها.

- في أغسطس 2023، دخلت شركة أوينز كورنينج في شراكة مع إحدى الشركات الرائدة في تصنيع القوارب لتطوير تصميمات قوارب جديدة خفيفة الوزن وموفرة للوقود باستخدام موادها الأساسية

- في سبتمبر 2023، أطلقت شركة Gill Corporation أداة تكوين جديدة عبر الإنترنت للعملاء لتصميم وطلب حلول المواد الأساسية المخصصة

- في أكتوبر 2023، أعلنت شركة Plascore عن توسيع منشأة التصنيع الخاصة بها في أوروبا لتلبية الطلب المتزايد على المواد الأساسية في صناعة البناء

- في نوفمبر 2023، أطلق اتحاد من مؤسسات البحث الرائدة والجهات الفاعلة في الصناعة مشروعًا لتطوير مواد أساسية جديدة قابلة لإعادة التدوير وعالية الأداء

- في ديسمبر 2023، أعلن الاتحاد الأوروبي عن لوائح أكثر صرامة بشأن استخدام بعض مثبطات اللهب في المواد الأساسية، مما أثر على سوق بعض المواد التقليدية

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.