Global Thin Film Deposition Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

28.50 Billion

USD

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

تصنيف سوق العرض العالمي للأفلام التي يزيلها الذوبان، حسب تكنولوجيا الترسب (الإزالة من الهاون الكيميائية)، وإزالة المخلفات الفيزيائية، وإزالة المخلفات من الفوافور، وإزالة الطبقة الذرية، وغيرها)، والمواد (المواد، والأوكسيدات، والنيتريد، والكربيد، والنيتريد، والكربيد، وغيرها)، والتطبيق (المعاملات شبه الموصلات والإلكترونات، والخلايا الشمسية، والفلطائية الضوئية، وتخزين البيانات، والتطابقات البصرية، وعروض الأجهزة المتفجرة والإلكترونية والإلكترونية، وغيرها)، وصناعة المستعمل النهائي (الإلكترونيات والإلكترونيات، والطاقة والطاقة والطاقة، والآلات، والآلات، والفضاء والطيران والدفاع، والأجهزة الطبية، وغيرها) - الاتجاهات الصناعية والتنبؤات حتى عام 2033

سوق العرض

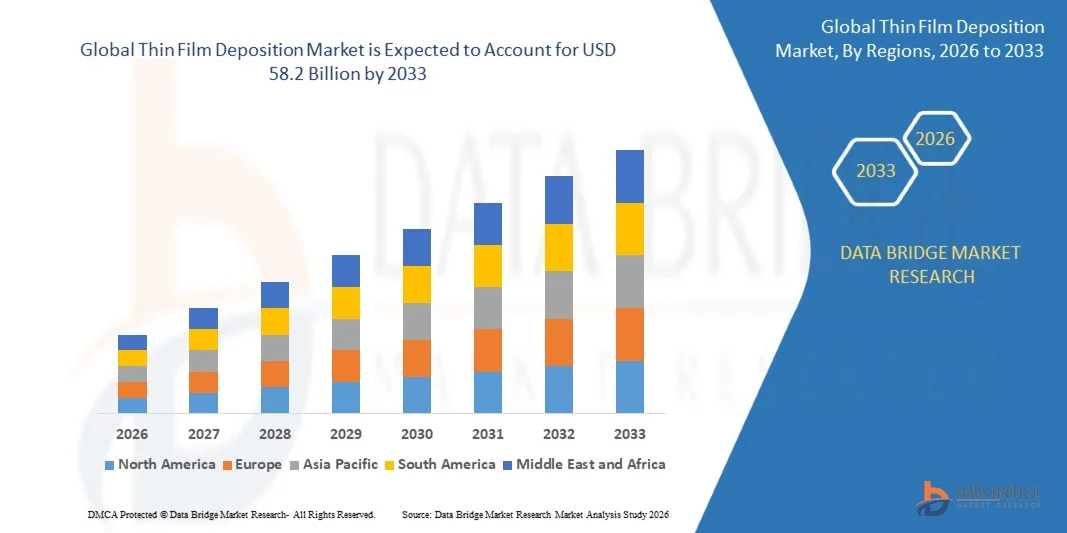

- وقدر حجم السوق العالمية لإزالة الأفلام الثينية من حجم سوق العرض العرض للأفلام النثين العالمي بقيمة28- مليارفي عام 2025 ومن المتوقع أن يصل إلى عام 2025ألف -في عام 2033، تسجيل سجلاً لسجلاً9.3%خلال الفترة المتوقعة ٢٠٢٦-٢٠٣٣.

- ويحرك نمو الأسواق أساسا الطلب المتزايد من صناعة شبه الموصلات العالمية، والتعجيل باعتماد الإلكترونيات الدقيقة المتقدمة وتكنولوجيات 5G، والتوسع السريع في قطاع الطاقة المتجددة - ولا سيما الفولطاضوئية الشمسية الرفيعة الفلام - التي تتطلب مجتمعة حلولا عالية الدقة وقابلة للقياس.

- وبالإضافة إلى ذلك، فإن زيادة الاستثمارات في الإلكترونيات الكهربائية للمركبات الكهربائية، وزيادة اعتماد نظام الإسقاط الطبقي الذري لتصنيع الرقائق دون الخمسة أطنان، وتوسيع نطاق هذا النظام، والتصنيع المرن للعرض، وزيادة استخدام الطلاءات الخفيفة للأفلام في الفضاء الجوي والدفاع، والمبادرات الحكومية القوية التي تدعم إنتاج أشباه الموصلات المحلية، تزيد من تسارع نمو الأسواق العالمية.

تحليل السوق

- وينطوي ترسب الأفلام الخفية، الذي يستخدم على نطاق واسع في صنع أجهزة شبه الموصلات، والخلايا الفولطاضوئية، والطلاءات البصرية، ووسائط تخزين البيانات، وعروض OLED، والطلاءات الصناعية الوقائية، على الترسب المراقب لطبقات المواد التي تتراوح بين بضعة نانومترات وعدة ميكرومترات في السماكة على أسطح الطبقة التحتية باستخدام الترسب الفائق الفيزيائي (PVD)، واستخلاص الفوسفات الكيميائية (Vapor diction)، واستخلاص الطبقة الذرية (CVD)، والتقنيات المتقدمة ذات الصلة.

- ويُعزى الطلب المتزايد على معدات ومواد ترسبات الأفلام الرقيقة إلى تزايد متطلبات تضخيم أجهزة شبه الموصلات، والانطلاق السريع على الصعيد العالمي لبنى تحتية من فئة 5G تطالب بموصلات شبه مركبة عالية الأداء، والانتقال المتسارع نحو الطاقة المتجددة مع تزايد استحواذ فولتات ضوئية رقيقة الحجم على حصة السوق في المناظر الطبيعية للطاقة الشمسية العالمية.

- كانت منطقة آسيا والمحيط الهادئ تهيمن على سوق العرض العرضي للأفلام الثمين حيث كانت حصة أكبر من الإيرادات تبلغ 42% في عام 2025، وذلك بفضل أكبر تركيز في العالم من مرافق تصنيع شبه الموصلات، وصناع الإلكترونيات الاستهلاكية، ومنتجي ألواح الطاقة الشمسية في الصين واليابان وكوريا الجنوبية وتايوان، إلى جانب الاستثمارات الضخمة المدعومة من الحكومة في البنية الأساسية المحلية لتصنيع الرقائق.

- ومن المتوقع أن تكون أمريكا الشمالية أسرع المناطق نمواً حيث يبلغ معدل نموها الإجمالي 10.2 في المائة خلال الفترة المتوقعة، ويعزى ذلك إلى استثمارات حكومية غير مسبوقة في تصنيع شبه الموصلات المحلية بموجب قانون سيبس والعلم، والتوسع السريع في البنية التحتية للآداب العامة ومراكز البيانات، والقدرات القوية في مجال البحث والتطوير في الجيل المقبل من تكنولوجيات الترسب مثل ALD وMOCVD، وتزايد الطلب الدفاعي على الطلاءات المتطورة للأفلام الرقيقة.

- واستحوذت شريحة ترسيب الفوسفات الكيميائية (CVD) على السوق بحصة قدرها 38.0 في المائة، نظرا لقدرتها الفائقة على الترسب في أفلام رفيعة عالية التجانس والتطابق والرشاقة والدرجة العالية من النقاوة، وهي من الأمور الأساسية للدائرات المتكاملة والخلايا الشمسية والمكونات البصرية، إلى جانب قابليتها للتدرج في الصناعات التحويلية ذات الحجم الكبير عبر صناعات شبه الموصلات والفلطاضوئية.

التقرير عن نطاق التقرير وموضوعه

|

الصفات الأولى |

عرض سينيـد سينـيـد الفيلم |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية:

أوروبا:

آسيا والمحيط الهادئ:

الشرق الأوسط وأفريقيا:

أمريكا الجنوبية:

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى السوقية المتبصرة مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، وأطراف السوق الفاعلة، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليل الواردات/الصادرات، وتحليل التسعير، وتحليل استهلاك الإنتاج، وتحليل الآفات. |

:: اتجاهات السوق

"سعر أش أش أشباه مُعاملات، والتبني، والتوسع في استخدام الطاقة المتجددة، والدفع بنمو سوق إنتاج الأفلام الثينة التي تُسحب منها الأسواق"

- إن متطلبات القياس المتزايدة لأجهزة أشباه الموصلات - التي تحركها الطفرة العالمية في مجال الذكاء الفلكي، والانتشار 5G، وانتشار تكنولوجيا المعلومات والاتصالات، والتوسع في مركز البيانات - تُجبر صانعي الرقائق على الاستثمار بشكل كبير في نظم الترسب المتقدمة القادرة على الدقة على المستوى الذري، ولا سيما أدوات الترسب في الطبقة الذرية التي توفر التحكم في سُمك المقياس الفرعي للمنطق الرائد وأجهزة الذاكرة.

- فالانتقال العالمي إلى الطاقة المتجددة يزيد إلى حد كبير الطلب على تصنيع الفلطاضوئي الضوئي الرقيق، مع وجود خلايا شمسية رقيقة - بما في ذلك CdTe، CIGS، وتكنولوجيات السيليكون غير المتطور - تكتسب نصيبا في السوق بسبب انخفاض تكاليف إنتاجها، ومدى توافقها المرن مع الطبقة التحتية، ومدى ملاءمتها لتطبيقات الفلطاضوئية المتكاملة للبناء.

- ويؤدي النمو السريع في صناعة العرض في أوليفد وميكروليد - مدفوعا بتحسينات الهواتف الذكية العالية، والعروض القابلة للطي، ورؤوس الرأس ذات التردد AR/VR، وأجهزة التلفزيون ذات الشكل الكبير - إلى توليد طلب كبير على نظم ترسبات أفلام عالية الإنتاجية ورفيعة ذات مساحات كبيرة تدعم شبه الموصل العضوي وترسب الإلكترود الشفاف على نطاق تجاري.

- ويؤدي تزايد إدماج تكنولوجيات الصناعة 4.0، بما في ذلك رصد العمليات القائمة على تكنولوجيا المعلومات والاتصالات، والصيانة التنبؤية التي تعمل بها الوكالة الدولية للطاقة، ومراقبة معدلات الترسب في الوقت الحقيقي، إلى تحويل معدات ترسب الأفلام الرقيقة إلى منصات تصنيع ذكية تحسن الغلة، وتقلل من الوقت، وتخفض تكلفة الملكية عبر تطبيقات شبه الموصلات والطلاء الصناعي.

- ويوسع الطلب المتزايد على الطلاءات البصرية المتقدمة للأفلام الرقيقة في مجالات الدفاع، والغلاف الجوي، والاتصالات السلكية واللاسلكية، والتطبيقات الطبية البصرية - بما في ذلك الطلاءات المضادة للعكس، والمرايا الليزرية، ومفرقعات الاشعاع، والطلاءات الصلبة للأدوات الجراحية - السوق القابلة للمعالجة لنظم الترسب الدقيقة للبوليفينيل وايون - بيم على الصعيد العالمي.

- ويؤدي الاعتماد المتزايد لترسب الأفلام الرقيقة في صناعة المركبات الكهربائية - التي تشمل طبقات البطاريات الكهروليتية الصلبة، وطلاءات شبه الموصلات الكهربائية، ومكونات الاستشعار - إلى إيجاد تطبيق رأسي جديد سريع التوسع يقوم بتنويع الطلب إلى ما يتجاوز شبه الموصلات التقليدية والصناعات الشمسية.

- ويؤدي انتشار الإلكترونيات المرنة والقابلة لللبس، بما في ذلك العرض المرن لأجهزة OLDD، وأجهزة الاستشعار ذات الفلام الرفيع، والجلد الإلكتروني، والأجهزة الطبية القابلة للزرع، إلى الابتكار في تقنيات الترسب ذات درجات الحرارة المنخفضة المتوافقة مع الطبقات التحتية للبلمرة، وفتح أسواق جديدة لنظم البوليفينيل والمساحة المحدودة ذات قدرات موسعة على المناولة في الطبقة التحتية.

- وعموماً، فإن التقارب بين تقدم تكنولوجيا أشباه الموصلات، وأولويات الانتقال في مجال الطاقة، والتوسع في الهياكل الأساسية الرقمية، وإبداع المواد، قد حوّل عملية ترسب الأفلام الرفيعة إلى تكنولوجيا تصنيع أساسية ضرورية عبر صناعات عالمية متعددة عالية النمو حتى عام 2033.

الأفلام التي تُحِن

سائق

“الاستثمار في استيـادة الاستثمـار فـي أشنـام مـعاملـة الاستثمـان والاستثمـر في

- تشهد صناعة أشباه الموصلات العالمية دورة استثمارية فائقة رأس المال، حيث يتوقع أن يتجاوز إجمالي الإنفاق العالمي على معدات شبه الموصلات من المعدات ما مجموعه 100 مليار دولار أمريكي سنوياً خلال الفترة 2026-2033 - ويترجم ذلك مباشرة إلى طلب ضخم على أجهزة الترسيب CVD وPVD وALD التي تعتبر ضرورية لصناعة أجهزة متقدمة للمنطق والذاكرة وشبه الموصلات الكهربائية.

- يتطلب النمو المُتفجر في طلب الاستدلال والتدريب على الرقائق، مدفوعاً بنشر نماذج لغوية كبيرة، ونظم مستقلة، ومُجهّزة للحافة ABA، أن يقوم مصنعو أشباه الموصلات بتوسيع إنتاج رقائق العقد المتقدمة 3nm-5nm التي تعتمد بشكل حاسم على عمليات ترسيب أفلام رقيقة ذات دقة ذرية لطبقات تشكيل البوابات، وترابط المعادن، وتكوين الملامسات.

- والمبادرات السيادية شبه الموصلة المدعومة من الحكومة - بما في ذلك قانون سيبس والعلم الذي تلتزم بموجبه الولايات المتحدة بتقديم أكثر من 52 مليار دولار من دولارات الولايات المتحدة في شكل دعم محلي لتصنيع الرقائق، وقانون الاتحاد الأوروبي بشأن الرقائق الذي يستهدف 20% من الحصة العالمية بحلول عام 2030، والبرامج المماثلة في اليابان، وكوريا الجنوبية والهند - تحفز بناء حقل الأخضر وتشييد شبه الموصلات البني في شكل بناء يقود مباشرة دورات شراء المعدات.

- ويؤدي التوسع السريع في البنية التحتية لشبكات 5G و 6G على الصعيد العالمي إلى زيادة الطلب المركب على أشباه الموصلات - ولا سيما أجهزة النتريد الغاليومي وفوسفيد الإنديوم - التي تتطلب نظماً متخصصة للترسبات من طرازي MOCVD وHVPE، مما يخلق قطاعاً للنمو المتخصص عالي القيمة داخل سوق عرض الأفلام الرفيع الأوسع.

- وقد أخذ الاعتماد المتزايد لبطاريات الدول الصلبة في المركبات الكهربائية والإلكترونيات الاستهلاكية في الظهور كعامل جديد هام في نظم الترسبات ذات الفتحة المساحية المساحية المحدودة والكمية المتطايرة القادرة على الترسب في طبقات الواجهة الكهربية والكهربائية الجامدة فوق الثينية ذات التماثل على نطاق النانومترات وخصائص التوصيلية الأيونية الضرورية لأداء الجيل المقبل من تخزين الطاقة.

- ويوسع الطلب المتزايد على أجهزة الاستشعار التي تعمل بنظام الرصد البيئي المتعدد الوسائط في نظم السلامة في السيارات، والتشخيصات الطبية، والإلكترونيات الاستهلاكية، والتطبيقات الصناعية في مجال تكنولوجيا المعلومات الصناعية، نطاق اعتماد عمليات ترسيب أفلام رقيقة في مجال تصنيع أجهزة الاستشعار الفطيرة والكهربائية والمقاومة والسريعة عبر بيئات التصنيع ذات الحجم الكبير.

التعرّض/التحديي

"التكاليف الرأسمالية المرتفعة والمتطلبات المعقدة من المؤهلات التي تحد من اعتماد اقتراح اعتماد الفيلم الثال من الفيلم"

- وتمثل نظم الترسبات السينمائية الراقية المتقدمة - ولا سيما الأدوات المساحية المتقدمة وأدوات PECVD القادرة على عقد العمليات دون 5 نانومترات - استثمارات رأسمالية كبيرة تتراوح بين عدة ملايين إلى أكثر من 20 مليون دولار لكل وحدة، مما يخلق حواجز مالية كبيرة لصانعي أشباه الموصلات الصغيرة والمتوسطة الحجم، ومؤسسات البحوث، وأهالي الأسواق الناشئة الساعين إلى تحسين أو توسيع قدرات الترسب.

- فالتعقيدات الشديدة لعمليات ترسيب أفلام رقيقة جديدة مؤهلة لتصنيع أشباه الموصلات على نطاق واسع - مما يتطلب توصيف المواد على نطاق واسع، والتحقق من غلتها، واختبار التكامل عبر مراحل العمليات - تخلق دورات طويلة لاعتماد التكنولوجيا، مما يبطئ اختراق الأسواق لتكنولوجيات الترسبات من الجيل القادم رغم مزايا أدائها الواضحة.

- فأخطار التقلب وتركيز سلسلة التوريد في السلائف الكيميائية المتخصصة، والمواد المستهدفة للترسبات العالية النقاء، والمركبات الأرضية النادرة - التي يستمد العديد منها من عدد محدود من الموردين العالميين في المناطق الحساسة جغرافياً - تؤدي إلى عدم القدرة على التنبؤ بالتكاليف المستمرة وإلى شواغل تتعلق بأمن الإمدادات بالنسبة لصانعي المواد المحفوظة والمستعملين النهائيين.

- ويؤدي التقدم السريع في عقدة تكنولوجيا أشباه الموصلات إلى تسريع دورات تقادم المعدات، مما يقلل من العمر المفيد لنظم الترسب المركبة ويزيد من التكلفة الإجمالية لملكية مصنعي أشباه الموصلات الذين يجب عليهم أن يستثمروا باستمرار في أدوات الترسب الجيل المقبل لكي يظلوا قادرين على المنافسة في تصنيع الأجهزة الرائدة.

- وزيادة المتطلبات البيئية والتنظيمية حول انبعاثات الكربون الفلوري، والمناولة الكيميائية الخطرة، وإدارة المياه المستعملة في عمليات ترسب الأفلام الرقيقة تضيف تكاليف الامتثال والتعقيد التشغيلي بالنسبة لمصنعي أشباه الموصلات والطلاءات الصناعية، ولا سيما في البيئات التنظيمية الأكثر صرامة في جميع أنحاء أمريكا الشمالية وأوروبا واليابان.

نوع العرض العرض

وتنقسم السوق إلى قطاعات على أساس تكنولوجيا الترسب، ونوع المواد، والتطبيق، وصناعة المستعمل النهائي.

حسب الطرح

وعلى أساس تكنولوجيا التفكيك، فإن سوق إزالة الأفلام العالمية ذات الصلة مقسمة إلى ترسبات كيميائية، وإزالة فوابور فيزيائية، وإزالة طبقة ذرية، وإزالة طبقة ذرية، وغيرها. وكان الجزء المتعلق بإزالة رواسب الفوسفور الكيميائية (CVD) يسيطر على السوق حيث كانت حصة أكبر من الإيرادات تبلغ حوالي 38 في المائة في عام 2025، مدفوعة بقدرته غير المتماثلة على الترسب في أفلام رقيقة عالية التوحيد والتطابق والنقاء على النطاق التجاري عبر دوائر متكاملة شبه الموصلات والخلايا الفولطاضوئية الضوئية والأجهزة البصرية. أما التوافق الواسع بين المواد التي تنتجها الشركة - المعادن الممتدة، وأشباه الموصلات، والكهرباء، والمواد المركبة - إلى جانب قدرتها على التكيف مع متغيرات العمليات البلازمية العضوية والمحسنة والفلزية، فهو يجعلها تكنولوجيا الترسب المفضلة عبر أوسع نطاق من التطبيقات الصناعية والعالية التكنولوجيا على الصعيد العالمي.

ومن المتوقع أن يشهد الجزء الخاص بإزالة الطبقة الذرية أسرع نمو يبلغ نحو 13.5% خلال الفترة المتوقعة، وذلك بفضل الدور الحاسم الذي تلعبه الشعبة في تحقيق مراقبة سُمك النطاق الذري والتغطية المطابقة المطلوبة لتصنيع عقدة شبه الموصلات دون الخامسة، وتزايد الاعتماد في ترسبات الإلكترود الإلكترود البطارياتية الجامدة، والتوسع في الاستخدام في تشكيل كومة من البوابات الكهربائية والفلزية عالية الجودة للجيل المقبل من أدوات المنطق والذاكرة. وزيادة الاستثمار من قِبَل كبار بائعي معدات شبه الموصلات في تطوير منصة الإدارة المحلية وتوسيع نطاق الاعتماد على استخدامات الطلاء المتخصصة يزيد من تعزيز قيادة النمو في هذا القطاع.

الفئة

وعلى أساس نوع المواد، تُقسم سوق إزالة الأفلام العالمية إلى فلزات وأوكسيدس ونيتريدز وكاربيدز وغيرها، ويهيمن قطاع المعادن على السوق بحصة تقارب 34 في المائة في عام 2025، مدفوعة بالدور الأساسي للأفلام الفلزية الرفيعة - بما في ذلك النحاس، والألومنيوم، والتيتانيوم، والذهب، والتنغستن - بوصفها طبقات توصيلية مترابطة، ومواد كهربائية، ومعاطف حاجزية في أجهزة شبه الموصلات، ووسائط تخزين البيانات، وعناصر العرض الإلكترونية.

ومن المتوقع أن يشهد قطاع النيتريدز أسرع نمو يبلغ نحو 11.2 في المائة خلال الفترة المتوقعة، ويغذيه التوسع السريع في اعتماد نيتريد السيليكون، ونيتريد التيتانيوم، والأفلام الرقيقة من نيترايد الغاليوم في أجهزة شبه الموصلات الكهربائية، والطلاءات الصناعية الوقائية، والنظم الميكانيكية الكهربائية الدقيقة، وأجهزة ترانزيت الترددات ذات الترددات الحرارية التي تعتمد على الغان في البنية التحتية ذات الترددات 5G.

ألف -

وعلى أساس التطبيق، تُقسم سوق إزالة الأفلام الصغيرة العالمية إلى أشباه الموصلات والإلكترونيات الدقيقة، والخلايا الشمسية والفلطاضوئية الضوئية، وتخزين البيانات، والمعاملات البصرية، وعرضات المصابيح الضوئية، وعرضات المصابيح الضوئية والإلكترونيات المائلة والإلكترونيات الدقيقة، وغير ذلك. ويهيمن الجزء الخاص بالموصلات شبه الموصلات والإلكترونيات الدقيقة على السوق بحصة تبلغ نحو 44 في المائة في عام 2025، لأنه يمثل المحرك الرئيسي للطلب على أكثر نظم ترسب الأفلام تطوراً وأعلى قيمة على الصعيد العالمي، حيث يتطلب مصنعو أشباه الموصلات خطوات ترسب متعددة عبر الطبقات الكهربائية والموصلة والحاجزة لكل عملية متقدمة من عمليات تصنيع الرقائق، مما يخلق طلباً كثيفاً ومتكرراً على المعدات والمواد المرتبطة بتوسيع القدرة الإنتاجية العالمية لشبه الموصل.

ومن المتوقع أن يشهد قطاع الخلايا الشمسية والفلطاضول الضوئية أسرع نمو يبلغ نحو 12.8 في المائة خلال الفترة المتوقعة، ويغذيه تسارع الإضافات العالمية لقدرات الطاقة الشمسية، التي تحركها سياسات انتقال الطاقة، وانخفاض تكاليف التصنيع الفلطاضوئي الفلطاضوئي في الفيلم الرفيع، وتزايد اعتماد خلايا CDTE و CIGS والخلايا الشمسية ذات الفلام الرقائقية فوق السوفييتية التي توفر مزايا في تكاليف التصنيع، والمرونة، والأداء في الظروف المنخفضة الضوء والدرجات العالية من الحرارة مقارنة بالتكنولوجيات البلورية التقليدية. إن توسيع نطاق نشر الفولطاضوئية المتكاملة للبناء يزيد من تسريع نمو هذا القطاع.

حسب الاستخدام النهائي

واستناداً إلى صناعة الاستعمال النهائي، فإن السوق العالمية لإزالة الأفلام النفيسة تنقسم إلى سوق للإلكترونيات والإلكترونيات الاستهلاكية، والطاقة والطاقة، والقوى، والآلات، والفضاء الجوي والدفاع، والأجهزة الطبية، وغيرها. وسيطر قطاع الإلكترونيات والإلكترونيات الاستهلاكية على السوق بحصة تبلغ نحو 46.5 في المائة في عام 2025، حيث يشمل أوسع وأنشط قاعدة للطلب على تكنولوجيات ترسب الأفلام الرقيقة - تشمل صانعي رقائق أشباه الموصلات، ومنتجي لوحات العرض، ومصنعي مكونات الهواتف الذكية، ومصممي مكونات الأجهزة الإلكترونية للمستهلكين - وكلها تتطلب استثماراً مستمراً في قدرات الترسب المتقدمة لدعم تسريع دورات ابتكار المنتجات وتوسيع أحجام الإنتاج العالمي.

ومن المتوقع أن يشهد قطاع السيارات أسرع نمو يبلغ نحو 14.2% خلال الفترة المتوقعة، وذلك بفضل كهربة أسطول المركبات العالمي الذي يدفع الطلب المتزايد على أجهزة شبه الموصلات الكهربائية، وأجهزة الفرز المتكاملة لإدارة البطاريات، ومكونات الاستشعار في ليدار، ورقائق نظام مساعدة السائقين المتقدمة - وكلها تعتمد على عمليات ترسب الأفلام الرقيقة. إن الاعتماد المتزايد على طلاءات الأفلام الرقيقة لزجاج السيارات، ومساكن الاستشعار، ومكونات خلايا الوقود يزيد من توسيع الفرصة السوقية التي يتيحها هذا القطاع.

تحليل إقليمي

- كانت منطقة آسيا والمحيط الهادئ تهيمن على سوق العرض العرضي للأفلام الثمين حيث بلغت حصة الإيرادات الأكبر نحو 42.0% في عام 2025، وذلك استناداً إلى أعلى تركيز في العالم من مرافق تصنيع شبه الموصلات، وصناع الإلكترونيات الاستهلاكية، ومنتجي ألواح الطاقة الشمسية - وخاصة في الصين واليابان وكوريا الجنوبية وتايوان - إلى جانب برامج قوية تدعمها الحكومة وتدعم التوسع في البنية الأساسية المحلية لصناعة شبه الموصلات والطاقة النظيفة.

- إن شراء معدات شبه الموصلات عبر آسيا والمحيط الهادئ يقوده نظام TSMC، وSamsung Electronics، وSK Hynix، وقاعدة سريعة التوسع لصناع الرقائق الصينيين الذين يستثمرون بشكل كبير في القدرة الفاتنة عبر المنطق، والذاكرة، وأشباه الموصلات لتوليد الطاقة، في حين يشكل مصنعو ألواح الطاقة الشمسية، بما في ذلك LONGI، وJA Solar، وسلسلة الإمدادات الإقليمية لشركة First Solar، مجموعة الطلب الأكبر في العالم على أنظمة ومواد التصوير الفائق للأفلام.

- ويتعزز هذا الوضع الإقليمي المهيمن أكثر بوجود كبار موردي المعدات والمواد الخاصة بتصوير الأفلام النحيلة، بما في ذلك شركة طوكيو Electrn Limited، وشركة شين - إيتسو Chemical، وشركة كون أنيلفا، وعدد كبير من منتجي السلائف المتخصصة والمواد المستهدفة التي تركزت عبر ممر التكنولوجيا المشترك بين اليابان وكوريا الجنوبية وتايوان، مما يوفر عمقا من حيث العرض والطلب للنظم الإيكولوجية لا مثيل له في أي منطقة أخرى.

الولايات المتحدة الأمريكية الأمريكية (الأفلام الصغيرة)

ويحتل سوق إلغاء الأفلام في الولايات المتحدة الأمريكية مركزاً رائداً في أمريكا الشمالية، مدفوعاً بالتأثير التحويلي الذي أحدثه قانون سيبس والعلوم، والذي يحفز البناء غير المسبوق لأشباه الموصلات في الحقول الخضراء بواسطة شركة TSMC، وإنتل، وسامسونج، وميكرون عبر أريزونا، وأوهايو، وتكساس، ونيويورك. وهذا التوسع التاريخي في التصنيع يخلق دورة فائقة متعددة السنوات من شراء معدات ترسب الأفلام الرقيقة التي من شأنها أن تدعم نمو سوق الولايات المتحدة القوي خلال عام 2033. وبالإضافة إلى ذلك، فإن الطلب القوي من مقاولي الدفاع الأميركيين على الطلاءات البصرية المتقدمة، والمواد الخفية، وأشباه الموصلات المركبة، إلى جانب النشاط القوي من قادة معدات الترسب التي مقرها الولايات المتحدة، بما في ذلك المواد التطبيقية، والبحوث، وأدوات فيكو، يعزز الموقف الاستراتيجي للبلاد في سوق عرض الأفلام الرفيع على الصعيد العالمي.

أوروبا الشرقية

الواقع أن سوق إزالة الأفلام في أوروبا تشهد نمواً مطرداً، مدعوماً بقانون الرقائق في الاتحاد الأوروبي الذي يستهدف حصة سوق شبه الموصلات العالمية بنسبة 20% بحلول عام 2030، ويقود استثمارات كبيرة في البنية الأساسية الأوروبية لصناعة أشباه الموصلات. وتتصدر ألمانيا وهولندا وفرنسا أنشطة السوق الأوروبية، حيث يدفع النظام الإيكولوجي الليثغرافي الضوئي التابع للرابطة طلباً تكميلياً على أنظمة الترسب المتقدمة، في حين يظهر الطلب على أشباه الموصلات الآلية من شبكات الموردين من BMW وPolkswagen وSteلانتيس باعتباره محركاً كبيراً للطلب الإقليمي. وينشط نشاط البحث والتطوير القوي في مجال الإلكترونيات المرنة، والفلطاضول الضوئية العضوية، والطلاءات البصرية المتقدمة في معاهد فراونهوفر، والجامعات الأوروبية الرائدة في دعم الإبداع المستمر في القدرات الأوروبية على ترسب الأفلام النحيلة.

شركة INSAT

الواقع أن سوق ألمانيا لإزالة الأفلام الرخيصة تحتل موقعاً يسمح لها بتحقيق نمو قوي، مدفوعاً بموقف ألمانيا باعتبارها أكبر اقتصاد للصناعة التحويلية في أوروبا في مجالي صناعة السيارات والصناعة، والاستثمار العميق في سلسلة الإمداد شبه الموصلات بموجب قانون الرقائق الأوروبي، والطلب القوي من أدوات ألمانيا الآلية التنافسية العالمية، والبصريات، وقطاعات تكنولوجيا الطاقة الشمسية. إن الاستثمارات المهمة في تصنيع خلايا البطاريات في الجيل المقبل ـ بما في ذلك برامج البحث والتطوير في مجال البطاريات الصلبة في الدول الصلبة في الشركات الصناعية الرئيسية في أوروبا وفي مصانع الخلايا ـ تعمل على خلق طلب جديد على أنظمة الترسبات المحدودة النطاق القادرة على طلاء طبقات التفاعل الكهربية والكهربائية الصلبة، وتوسيع سوق الأفلام الراقية في ألمانيا بما يتجاوز قاعدتها التقليدية في الطلاء الصناعي.

الصين اليابان

إن سوق اليابان لإزالة الأفلام النحيلة تمثل واحدة من أكثر بيئات الطلب تطوراً وكثافة من حيث التكنولوجيا في العالم، وذلك بسبب الموقف العالمي المهيمن لليابان في مجال إمدادات المواد والمعدات شبه الموصلة. فطوكيو Electn Limited، وشين - إيتسو كيميكال، وشركة سومكو، وكانون أنيلفا تمثلان على مستوى العالم نظاماً رفيعاً للتصوير التصويري للأفلام، وموردي المواد التي تتخذ من اليابان مقراً لها، في حين أن الطلب المحلي من سوني سمي الموصل، وكيوكسيا، ورينياس، وعمليات العرض التي تقوم بها شركة شارب يحافظ على موقف اليابان باعتبارها مركزاً حاسماً لتطوير ونشر التكنولوجيا المتقدمة في مجال الترسب. والدعم الحكومي من خلال استراتيجية أشباه الموصلات المحلية المتحالفة مع جييتاا ومبادرة رابيتوس المنطقية المتقدمة يقودان إلى تجديد الاستثمار في قدرات الشهادات الرائدة في اليابان.

الصين (الصين)

إن سوق الصين لإزالة الأفلام الصغيرة تشهد نمواً متسارعاً، مدفوعاً باستراتيجية الصين الوطنية لتحقيق الاكتفاء الذاتي في شبه الموصلات في إطار "المصنع في الصين 2025" والبرامج الخلف، التي توجه مئات مليارات من الرنمينبي إلى توسيع نطاقات شبه الموصلات المحلية، وقدرات تصنيع المعدات، وتطوير سلسلة توريد المواد. وتمثل شركة SMIC، وهوا هونغ أشباه الموصلات، وYMTC، وشركة CXMT شركات رئيسية محلية تعمل على تشغيل رغائف شبه الموصلات، والتي تعمل خطط توسيع قدراتها العدوانية على توليد طلب ضخم على أنظمة ومواد ترسب الأفلام الرقيقة عبر المنطق والذاكرة وتطبيقات شبه الموصلات الطاقة. والواقع أن موقف الصين باعتبارها أكبر قاعدة تصنيع للوحات الشمسية في العالم يزيد من تعزيز الطلب المحلي على ترسبات الأفلام الرقيقة من خلال متطلباتها الهائلة من معدات الطلاء من خلال نظامي CIGS وCDTE.

الهند الهند

والواقع أن سوق الهند لإزالة الأفلام النحيلة تمر بمرحلة نمو مبكرة ولكن سريعة السرعة، مدفوعة ببعثة شبه الموصلات الهندية، التي التزمت بتقديم 10 مليار دولار كحوافز لشبه الموصلات وإنشاء الألياف العرضية، إلى جانب الاستثمارات المتنامية من شركة تاتا للإلكترونيات، وتكنولوجيا الميكرون، وطاقة السي جي في مرافق التجميع والاختبار والتصنيع شبه الموصلات المحلية. وفي حين تمثل الهند حالياً حصة متواضعة من الطلب العالمي على ترسبات الأفلام النحيلة، فإن أهداف تصنيع شبه الموصلات الطموحة في الهند، وبرنامج تركيب الطاقة الشمسية الآخذ في التوسع بسرعة، ومبادرات الاعتماد على الذات في مجال الدفاع الإلكترونيات، تعمل بشكل جماعي على وضع الهند باعتبارها واحدة من أعلى أسواق النمو الطويلة الأجل لنظم ومواد ترسب الأفلام الراقية حتى عام 2033.

حصة السوق

وتقود صناعة إزالة الأفلام النحيلة أساسا شركات عالمية راسخة، بما في ذلك:

- (الولايات المتحدة الأمريكية)

- مؤسسة لام للبحوث (الولايات المتحدة الأمريكية)

- شركة Tuky Electron Limit Ltd (اليابان)

- فييكو صكوك (الولايات المتحدة الأمريكية)

- )ألمانيا(

- صكوك أكسفورد (المملكة المتحدة)

- شركة KLA CC (الولايات المتحدة الأمريكية)

- شركة شانون أنيلفا (اليابان)

- شركة Shin-Etsu Chamical Co. Ltd (اليابان)

- أورليكون بالترز (سويسرا)

- ب. ف. (هولندا)

- شركة CVD (الولايات المتحدة الأمريكية)

التطورات الأخيرة في السوق العالمية للأفلام الثينية

- وفي آذار/مارس 2026، أعلنت المواد التطبيقية عن الإطلاق التجاري لنظامها لنمط سنتورا سكوليبتا الذي يتضمن وحدات متقدمة لترسبات الأفلام الرفيعة المستوى التي تُستخدم على النحو الأمثل في تصنيع الترانزستورات من كل بوابات المنطقة على ارتفاع 2 نانومتر وتحت العقد، واستهدفت صانعي الرقائق المنطقية الرائدة التي تهز إنتاج الجيل القادم من المعالجات من المعامل المبرومة في أبهام متقدمة من أشباه الموصلات على الصعيد العالمي.

- وفي كانون الثاني/يناير 2026، أدخلت شركة لام للبحوث نسخة محسنة من نظام Alotus ماكس للترسب الذي تستخدمه والتي تحتوي على قدرات لمراقبة العمليات بواسطة الذكاء الذاتي وقدرات لرصد سُمك الأفلام في الوقت الحقيقي، مصممة لتحسين توحيد الترسب والحد من كثافة العيوب في عمليات صنع أجهزة الذاكرة ذات المقياس العالي الطيف وأجهزة DRAM و NAND ذات الأبعاد الثلاثية.

- وفي تشرين الثاني/نوفمبر 2025، كشفت شركة AExtron SE عن منصة MOCVD التابعة لها في الجيل القادم من جيلها التالي، والتي صُممت خصيصاً على النحو الأمثل لصنع أجهزة توليد الطاقة التي تعمل بالنيتريد الغاليوم (GaN)، والتي تتميز بتجانس معزَّز، وتخفيض إدماج الكربون، وتحسين إمكانية إعادة الإرسال من الركض إلى التشغيل - مستهدفة السوق السريعة التوسع لأجهزة تحويل الطاقة التي تعتمد على GAN في تحويلات EV، وإمدادات الطاقة في مراكز البيانات، ومضخمات محطة 5G القاعدية.

- في أغسطس 2025، أعلنت طوكيو Electn Limited توسيع القدرة الاستراتيجية لعمليات تصنيع معدات التصوير التصويري الراقية في توهوكو، اليابان، والتزمت JPY 50 مليار دولار لزيادة القدرة الإنتاجية لنظامي CVD وALD استجابة لنشاط بناء شبه الموصلات العالمي المتصاعد، وخاصة في الولايات المتحدة واليابان وأوروبا في إطار برامج دعم شبه الموصلات الحكومية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.