Global Vapor Recovery Units Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.06 Billion

USD

1.66 Billion

2025

2033

USD

1.06 Billion

USD

1.66 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.66 Billion | |

| % | |

|

تقسيم سوق وحدات استعادة البخار العالمية، حسب النوع (وحدة استعادة البخار التقليدية ووحدة استعادة البخار المنبعثة)، والعملية (الامتصاص، والتكثيف، والفصل الغشائي)، والتطبيق (القطاعات الأولية والنهائية في النفط والغاز، ومدافن النفايات، والصناعات الدوائية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق وحدات استعادة البخار

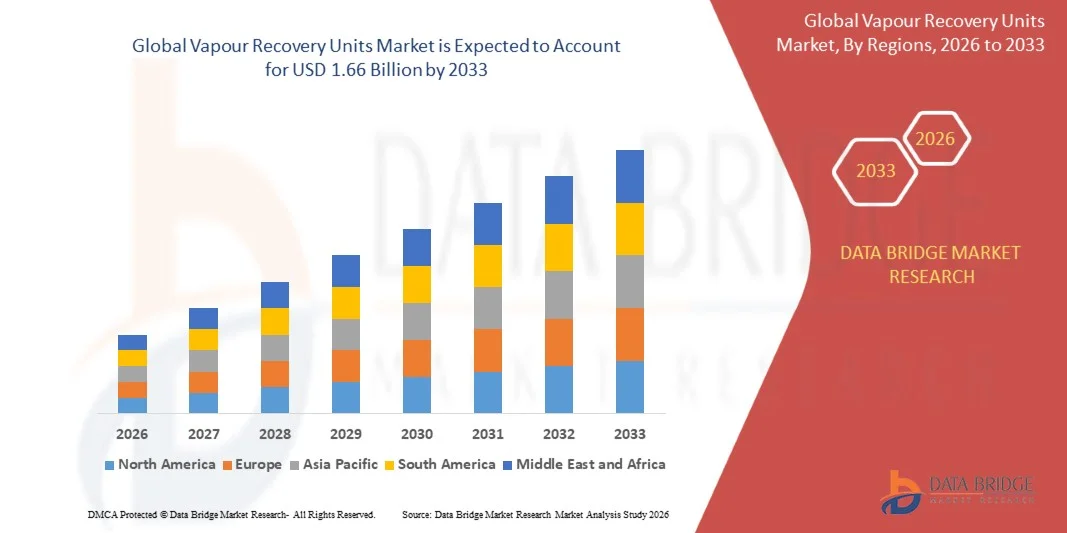

- بلغت قيمة سوق وحدات استعادة الأبخرة العالمية 1.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.66 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.8% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى التركيز المتزايد على الحد من انبعاثات المركبات العضوية المتطايرة (VOC) وغازات الاحتباس الحراري (GHG) في عمليات النفط والغاز والكيماويات ومدافن النفايات، مما يدفع إلى اعتماد واسع النطاق لوحدات استعادة الأبخرة من أجل الامتثال البيئي وكفاءة استخدام الموارد.

- علاوة على ذلك، فإن الطلب الصناعي المتزايد على حلول استخلاص الهيدروكربونات الموفرة للطاقة والتكاليف يُرسخ مكانة وحدات استخلاص البخار (VRUs) كمكون أساسي في عمليات التنقيب والإنتاج والتكرير. وتُسهم هذه العوامل في تسريع تركيب أنظمة الاستخلاص المتقدمة، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق وحدات استعادة البخار

- وحدات استعادة الأبخرة هي أنظمة مصممة لالتقاط واستعادة الأبخرة المنبعثة أثناء تخزين أو تحميل أو معالجة الهيدروكربونات والمركبات المتطايرة الأخرى. وتدمج هذه الوحدات تقنيات الامتصاص والتكثيف والأغشية لتقليل الانبعاثات، وتعزيز الكفاءة التشغيلية، وتمكين الامتثال للوائح البيئية.

- يعود الطلب المتزايد على وحدات استعادة الأبخرة في المقام الأول إلى معايير الانبعاثات العالمية الأكثر صرامة، وارتفاع الإنتاج الصناعي، والحاجة إلى استعادة الهيدروكربونات القيّمة لإعادة استخدامها، مما يدعم أهداف الاستدامة والفوائد الاقتصادية للمشغلين الصناعيين.

- هيمنت أمريكا الشمالية على سوق وحدات استعادة الأبخرة بحصة بلغت 39.51% في عام 2025، وذلك بسبب اللوائح البيئية الصارمة، والتركيز المتزايد على خفض انبعاثات الهيدروكربونات، والانتشار الواسع لمصافي النفط ومحطات التخزين.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق وحدات استعادة البخار خلال الفترة المتوقعة، وذلك بسبب التصنيع السريع، وارتفاع الطلب على الطاقة، واللوائح البيئية الصارمة في دول مثل الصين واليابان والهند.

- هيمنت وحدات استعادة الأبخرة التقليدية على السوق بحصة بلغت 62.5% في عام 2025، وذلك بفضل كفاءتها المثبتة في استعادة أبخرة الهيدروكربونات في المصافي ومحطات التخزين. وتُفضل الصناعات عادةً الوحدات التقليدية لموثوقيتها في العمليات المستمرة وانخفاض متطلبات صيانتها مقارنةً بالأنظمة الأكثر تعقيدًا. كما يشهد السوق إقبالًا كبيرًا على وحدات استعادة الأبخرة التقليدية نظرًا لتوافقها مع مجموعة واسعة من تجهيزات التخزين والنقل، وتوفر تصاميم قياسية تُسهّل عملية التكامل.

نطاق التقرير وتجزئة سوق وحدات استعادة البخار

|

صفات |

رؤى رئيسية حول سوق وحدات استعادة الأبخرة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق وحدات استعادة البخار

"النمو في وحدات امتصاص الأغشية المتقدمة ووحدات امتصاص المواد المشعة"

- يشهد سوق وحدات استعادة الأبخرة اتجاهاً بارزاً يتمثل في تزايد اعتماد وحدات استعادة الأبخرة المتطورة القائمة على الأغشية والامتصاص، مدفوعاً بتزايد اللوائح البيئية وأهداف الكفاءة التشغيلية. وتساهم هذه التقنيات في تحسين عملية التقاط المركبات العضوية المتطايرة وغازات الاحتباس الحراري من خزانات التخزين وخطوط الأنابيب في منشآت البترول والكيماويات.

- على سبيل المثال، تُزوّد شركات مثل هانيويل يو أو بي وباركر هانيفين وحدات استخلاص بخار متطورة تعمل بتقنية الأغشية، والتي تستخلص الهيدروكربونات بكفاءة من محطات التخزين والمصافي. تُقلل هذه الأنظمة الانبعاثات مع تمكين استخلاص منتجات قيّمة لإعادة استخدامها، مما يُعزز الامتثال البيئي والاقتصاد التشغيلي.

- يتزايد استخدام أنظمة استعادة الأبخرة المدمجة والوحداتية مع سعي المشغلين إلى إيجاد حلول قابلة للتطوير للمحطات الصغيرة وشبكات التخزين الموزعة. هذا التوجه يجعل وحدات الأغشية والامتصاص خيارات متعددة الاستخدامات في مختلف البيئات الصناعية.

- أصبح دمج وحدات استعادة الأبخرة مع أنظمة المراقبة والتحكم الآلية أكثر شيوعًا، مما يسمح بتتبع كفاءة الاستعادة والانبعاثات في الوقت الفعلي. ويؤدي هذا التقارب التكنولوجي إلى تشغيل أكثر ذكاءً وصيانة وقائية، مما يحسن وقت تشغيل النظام ويقلل الخسائر التشغيلية.

- تُعطي صناعات مثل النفط والغاز والبتروكيماويات الأولوية للحلول منخفضة الانبعاثات لتحقيق أهداف الاستدامة، مما يعزز مكانة وحدات استعادة البخار كأصول أساسية في مشاريع تحديث وتوسيع المصافي.

- يشهد السوق ابتكارات في أنظمة الاستخلاص الهجينة التي تجمع بين تقنيات الامتزاز والتكثيف والأغشية. توفر هذه الحلول الهجينة معدلات استخلاص أعلى، واستهلاكًا أقل للطاقة، والتزامًا بمعايير الانبعاثات الأكثر صرامة، مما يعزز نمو السوق بشكل عام.

ديناميكيات سوق وحدات استعادة البخار

السائق

"لوائح أكثر صرامة بشأن انبعاثات المركبات العضوية المتطايرة وغازات الاحتباس الحراري"

- يدفع التوسع المتزايد في تطبيق معايير انبعاثات المركبات العضوية المتطايرة وغازات الدفيئة من قبل منظمات مثل وكالة حماية البيئة الأمريكية والاتحاد الأوروبي إلى اعتماد وحدات استعادة التبخر في قطاعات النفط والغاز والكيماويات والتخزين. وتُلزم هذه اللوائح باحتجاز انبعاثات التبخر والتحكم بها للحد من الأثر البيئي وضمان الامتثال للإرشادات الصناعية.

- فعلى سبيل المثال، قامت شركة هانيويل يو أو بي بتطبيق أنظمة استعادة الهيدروكربونات المتطايرة التي تتوافق مع لوائح الجزء الفرعي K من معايير أداء المصادر الجديدة الصادرة عن وكالة حماية البيئة الأمريكية (EPA) لخزانات التخزين، مما يمكّن المصافي من تقليل انبعاثات المركبات العضوية المتطايرة مع استعادة الهيدروكربونات لإعادة بيعها. وتساهم تدابير الامتثال هذه في تسريع استبدال طرق الاستعادة التقليدية بتقنيات استعادة الهيدروكربونات المتطايرة المتقدمة.

- يدفع التركيز المتزايد على الاستدامة والمسؤولية البيئية للشركات الشركات إلى تبني حلول استعادة تقلل من بصمتها الكربونية. ويستثمر المشغلون في وحدات استعادة الأبخرة لتلبية المتطلبات التنظيمية وأهداف الحوكمة البيئية والاجتماعية والمؤسسية الداخلية.

- يؤدي توسيع طاقات المصافي وبنية التخزين التحتية إلى زيادة الحاجة إلى حلول فعالة للتحكم في الانبعاثات، مما يعزز نشر وحدات استعادة الأبخرة على مستوى العالم.

- إن تزايد الوعي بالفوائد الاقتصادية للهيدروكربونات المستعادة، مثل تقليل خسائر المنتجات وتحسين الربحية، يدفع السوق إلى تبني هذه التقنية. وهذا يحفز الشركات على دمج تقنيات وحدات استعادة الأبخرة المتقدمة في المنشآت القائمة والجديدة.

ضبط النفس/التحدي

"تكاليف تركيب وصيانة مرتفعة"

- يواجه سوق وحدات استعادة الأبخرة تحديات بسبب ارتفاع النفقات الرأسمالية والتشغيلية المرتبطة بأنظمة وحدات استعادة الأبخرة المتقدمة. يتطلب تركيبها تكاملاً معقداً مع خزانات التخزين وخطوط الأنابيب ووحدات التكرير، مما قد يرفع تكاليف المشروع بشكل كبير.

- فعلى سبيل المثال، تتطلب أنظمة استعادة البخار القائمة على الامتصاص من شركة باركر هانيفين تركيبًا متخصصًا وصيانة دورية، بما في ذلك استبدال الأغشية ومعايرة النظام، مما يؤدي إلى تكاليف دورة حياة كبيرة. وقد تحد هذه المتطلبات المالية من اعتماد هذه الأنظمة، لا سيما في المنشآت الصغيرة والمتوسطة الحجم.

- تُساهم صعوبة الصيانة والحاجة إلى كوادر مُدرَّبة لتشغيل الأنظمة ومراقبتها في زيادة التحديات المتعلقة بالتكاليف. لذا، يتعين على الشركات الاستثمار في فنيين مهرة وتدريبهم باستمرار لضمان الأداء الأمثل لوحدات استعادة الأبخرة.

- تتأثر تكاليف التشغيل أيضًا باستهلاك الطاقة، لا سيما في أنظمة ضغط البخار وأنظمة الاسترداد المبردة، مما قد يؤثر على عائد الاستثمار.

- لا يزال السوق يواجه قيودًا في تحقيق التوازن بين كفاءة النظام وموثوقيته وفعاليته من حيث التكلفة. وتحد هذه العوامل مجتمعةً من سرعة التبني في المناطق التي ترتفع فيها حساسية التكلفة، على الرغم من الضغوط التنظيمية والبيئية.

نطاق سوق وحدات استعادة البخار

يتم تقسيم السوق على أساس النوع والعملية والتطبيق.

• حسب النوع

يُقسّم سوق وحدات استعادة الأبخرة، بحسب نوعها، إلى فئتين رئيسيتين: وحدات استعادة الأبخرة التقليدية ووحدات استعادة الأبخرة المنبعثة. وقد استحوذت وحدات استعادة الأبخرة التقليدية على الحصة الأكبر من إيرادات السوق بنسبة 62.5% في عام 2025، مدفوعةً بكفاءتها المُثبتة في استعادة أبخرة الهيدروكربونات في المصافي ومحطات التخزين. وتُفضّل الصناعات عادةً الوحدات التقليدية لما تتميز به من موثوقية في التشغيل المستمر وانخفاض متطلبات الصيانة مقارنةً بالأنظمة الأكثر تعقيدًا. كما يشهد السوق إقبالًا كبيرًا على وحدات استعادة الأبخرة التقليدية نظرًا لتوافقها مع مجموعة واسعة من تجهيزات التخزين والنقل، وتوفر تصاميم قياسية تُسهّل عملية التكامل. ويجعل سجلها التشغيلي الحافل وفعاليتها من حيث التكلفة منها خيارًا مفضلًا لمنشآت النفط والغاز واسعة النطاق.

من المتوقع أن يشهد قطاع وحدات استعادة الأبخرة المنبعثة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على حلول استعادة مدمجة وموفرة للطاقة في الأسواق الناشئة. وتُعد هذه الوحدات مناسبة بشكل خاص للمناطق ذات المساحة المحدودة أو التي تشهد عمليات تشغيل متقطعة، حيث توفر كفاءة عالية في الاستعادة مع استهلاك أقل للطاقة. وتُسهم التطورات التكنولوجية في وحدات استعادة الأبخرة القائمة على القاذفات، إلى جانب قابليتها للتوسع لتناسب خزانات التخزين الصغيرة والمتوسطة الحجم، في زيادة اعتمادها في محطات النفط ومصانع الكيماويات. كما يرتبط تزايد جاذبيتها باللوائح البيئية التي تُشجع على خفض انبعاثات الهيدروكربونات.

• حسب العملية

استنادًا إلى العملية، يُقسّم سوق وحدات استعادة الأبخرة إلى ثلاثة أقسام رئيسية: الامتصاص، والتكثيف، والفصل الغشائي. وقد استحوذ قسم الامتصاص على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بفعاليته في استخلاص المركبات العضوية المتطايرة من تيارات الأبخرة في مصافي النفط ومصانع الكيماويات. وتُفضّل الصناعات تقنية الامتصاص نظرًا لكفاءتها العالية في الاستخلاص، وقابليتها للتكيف مع مختلف تركيبات الأبخرة، وانخفاض تكاليف تشغيلها مقارنةً بالتقنيات الأكثر تعقيدًا. كما يستفيد السوق من التوافر الواسع للمذيبات والتصاميم الهندسية المُثبتة، مما يُسهّل عملية التركيب والصيانة.

من المتوقع أن يشهد قطاع فصل الأغشية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتصميمه المدمج وتشغيله الموفر للطاقة، ما يجعله مناسبًا لتطبيقات الاستخلاص اللامركزية والصغيرة النطاق. وتُعدّ الأنظمة القائمة على الأغشية ملائمة بشكل خاص للمنشآت النائية أو مكبات النفايات، إذ توفر انتقائية عالية وأثرًا بيئيًا منخفضًا. كما تُسهم التحسينات التكنولوجية في مواد الأغشية والتصاميم المعيارية في تعزيز معدلات الاستخلاص وخفض تكاليف دورة الحياة، ما يُعزز تبنيها في الأسواق النامية.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق وحدات استعادة الأبخرة إلى قطاعين رئيسيين: قطاع الاستكشاف والإنتاج، وقطاع التكرير والتوزيع، وقطاع النفط والغاز، وقطاع مدافن النفايات، وقطاع المستحضرات الصيدلانية. وقد استحوذ قطاع التكرير والتوزيع على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالاستخدام المكثف لوحدات استعادة الأبخرة في المصافي وخزانات التخزين ومحطات التحميل لالتقاط أبخرة الهيدروكربونات أثناء الإنتاج والنقل. وتُعطي الشركات الأولوية لتركيب هذه الوحدات في قطاع التكرير والتوزيع نظرًا لمتطلبات الامتثال البيئي الصارمة وإمكانية تحقيق قيمة كبيرة للمنتجات المستعادة. كما يستفيد السوق من استراتيجيات تكامل العمليات المُثبتة التي تُمكّن وحدات استعادة الأبخرة من العمل بكفاءة عالية مع الحد الأدنى من التأثير على سير العمل الحالي.

من المتوقع أن يشهد قطاع مدافن النفايات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اللوائح التنظيمية المتعلقة بانبعاثات المركبات العضوية المتطايرة والغازات الدفيئة من مرافق إدارة النفايات. توفر وحدات استعادة الأبخرة في مدافن النفايات فوائد استعادة الطاقة وخفض الانبعاثات، مع تمكين الامتثال الفعال من حيث التكلفة للمعايير البيئية. كما أن ازدياد الوعي بممارسات إدارة النفايات المستدامة واعتماد تصاميم وحدات استعادة الأبخرة المعيارية للمواقع اللامركزية، يُسهمان في دفع النمو السريع في هذا القطاع.

تحليل إقليمي لسوق وحدات استعادة البخار

- هيمنت أمريكا الشمالية على سوق وحدات استعادة الأبخرة بحصة إيرادات بلغت 39.51% في عام 2025، مدفوعةً باللوائح البيئية الصارمة، والتركيز المتزايد على خفض انبعاثات الهيدروكربونات، والانتشار الواسع لمصافي النفط ومحطات التخزين.

- تعطي الشركات في المنطقة الأولوية لوحدات استعادة الهيدروكربونات المتطايرة للامتثال لمعايير انبعاثات المركبات العضوية المتطايرة وغازات الدفيئة، مع استعادة الهيدروكربونات القيّمة لإعادة استخدامها.

- ويدعم نمو السوق بشكل أكبر البنية التحتية المتطورة، والاستثمارات الصناعية القوية، واعتماد أنظمة الاستخلاص المتقدمة تقنياً، مما يجعل وحدات استخلاص البخار حلاً مفضلاً في قطاعات النفط والغاز والكيماويات والأدوية.

نظرة عامة على سوق وحدات استعادة الأبخرة في الولايات المتحدة

استحوذ سوق وحدات استعادة الأبخرة في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا باللوائح الفيدرالية ولوائح الولايات الصارمة بشأن انبعاثات الهيدروكربونات، وتزايد الوعي بتقنيات استعادة الطاقة. وتُطبّق مصافي النفط ومرافق التخزين ومصانع الكيماويات بشكل متزايد وحدات استعادة الأبخرة لتحسين الكفاءة التشغيلية وتقليل الأثر البيئي. كما يدعم السوقَ الاستثماراتُ في أنظمة الاستعادة الحديثة، وزيادة استخدام وحدات الامتصاص والوحدات القائمة على الأغشية، ودمج وحدات استعادة الأبخرة مع البنية التحتية القائمة للتخزين والمعالجة.

نظرة عامة على سوق وحدات استعادة الأبخرة في أوروبا

من المتوقع أن يشهد سوق وحدات استعادة الأبخرة في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بتوجيهات الاتحاد الأوروبي الصارمة بشأن انبعاثات المركبات العضوية المتطايرة والامتثال البيئي. ويساهم تركيز المنطقة على العمليات الصناعية المستدامة واعتماد تقنيات الاستعادة المتقدمة في تعزيز تركيب وحدات استعادة الأبخرة. وتعمل الصناعات الأوروبية بشكل متزايد على دمج وحدات استعادة الأبخرة في مصافي النفط ومصانع الكيماويات والمنشآت الصيدلانية لتقليل الفاقد والامتثال للمعايير البيئية.

نظرة عامة على سوق وحدات استعادة البخار في المملكة المتحدة

من المتوقع أن يشهد سوق وحدات استعادة الأبخرة في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتوجيهات الحكومة بشأن خفض الانبعاثات واعتماد حلول استعادة الهيدروكربونات الموفرة للطاقة. وتركز المنشآت الصناعية، لا سيما في قطاعي النفط والغاز والكيماويات، على تقليل الأثر البيئي وتحسين استعادة الموارد، مما يعزز استخدام وحدات استعادة الأبخرة. كما تدعم البنية التحتية الصناعية المتطورة في البلاد واهتمامها بالاستدامة نمو السوق.

نظرة عامة على سوق وحدات استعادة الأبخرة في ألمانيا

من المتوقع أن يشهد سوق وحدات استعادة الأبخرة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا بتزايد الوعي بأهمية التحكم في الانبعاثات، والتطورات التكنولوجية في وحدات الاستعادة، واهتمام الدولة بالعمليات الصناعية الصديقة للبيئة. وتستثمر مصافي النفط ومصانع الكيماويات في وحدات استعادة الأبخرة لتعزيز استخلاص الهيدروكربونات مع الالتزام بالمعايير البيئية. ويساهم التكامل مع أنظمة العمليات المتقدمة والتحديث المستمر للبنية التحتية الصناعية في نمو السوق.

نظرة عامة على سوق وحدات استعادة البخار في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق وحدات استعادة الأبخرة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة 2026-2033، مدفوعًا بالتصنيع السريع، وارتفاع الطلب على الطاقة، واللوائح البيئية الصارمة في دول مثل الصين واليابان والهند. كما أن زيادة إنتاج النفط والغاز، ومشاريع استعادة غازات مدافن النفايات، وتوسع صناعة الأدوية، كلها عوامل تساهم في زيادة الإقبال على وحدات استعادة الأبخرة. وتساهم المبادرات الحكومية التي تشجع على خفض الانبعاثات وتحقيق الاستدامة في تسريع نمو السوق.

نظرة عامة على سوق وحدات استعادة البخار في اليابان

يشهد سوق وحدات استعادة الأبخرة في اليابان نموًا متزايدًا بفضل تركيز البلاد على الكفاءة الصناعية، وسياساتها الصارمة للتحكم في الانبعاثات، والابتكار التكنولوجي في أنظمة الاستعادة. وتُجري مصافي النفط ومصانع الكيماويات عمليات تركيب متزايدة لوحدات استعادة الأبخرة للحد من فقدان الهيدروكربونات والامتثال للوائح البيئية. ويُسهم دمج وحدات استعادة الأبخرة مع أنظمة المراقبة المتقدمة، فضلًا عن الطلب المتزايد على الوحدات المدمجة والموفرة للطاقة، في دفع عجلة النمو في القطاعين الصناعي والصيدلاني.

نظرة عامة على سوق وحدات استعادة البخار في الصين

استحوذ سوق وحدات استعادة الأبخرة في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى توسع البنية التحتية للنفط والغاز في البلاد، والتصنيع السريع، والتركيز المتزايد على خفض الانبعاثات. ويشجع توجه الصين نحو استعادة الطاقة المستدامة، إلى جانب قوة التصنيع المحلي لوحدات استعادة الأبخرة والحلول الفعالة من حيث التكلفة، على انتشار استخدامها على نطاق واسع. كما يدعم تطوير مشاريع المدن الذكية وتطبيق اللوائح التنظيمية المتعلقة بانبعاثات المركبات العضوية المتطايرة وغازات الدفيئة، توسع السوق بشكل أكبر.

حصة سوق وحدات استعادة البخار

تتولى شركات راسخة قيادة صناعة وحدات استعادة البخار بشكل أساسي، بما في ذلك:

- شركة كول سوربشن إيه/إس (الدنمارك)

- شركة كيلبورن للهندسة المحدودة (المملكة المتحدة)

- FLOGISTIX LP (الولايات المتحدة)

- HY-BON/EDI (المملكة المتحدة)

- كابا جي إس آر إل (إيطاليا)

- شركة وينتك (الولايات المتحدة الأمريكية)

- شركة بورسيج المحدودة (ألمانيا)

- شركة زيكو (الولايات المتحدة الأمريكية)

- شركة VOCZero المحدودة (المملكة المتحدة)

- سيمارون للطاقة (الولايات المتحدة)

- شركة ABB (سويسرا)

- إيتون (الولايات المتحدة)

- شركة Accel Compression Inc. (الولايات المتحدة الأمريكية)

- شركة Whirlwind Methane Recovery Systems, LLC (الولايات المتحدة الأمريكية)

- أنظمة بتروغاز (الولايات المتحدة الأمريكية)

- باريس سان جيرمان (الولايات المتحدة)

- شركة إس آند إس التقنية (الولايات المتحدة الأمريكية)

- شركة AQT SRL (إيطاليا)

- ضغط OTA (الولايات المتحدة)

- يونيمك (المملكة المتحدة)

- أنظمة فلوتك للأداء (الولايات المتحدة الأمريكية)

- شركة وارنر نيكلسون للهندسة (الولايات المتحدة الأمريكية)

- شركة سيمارون للطاقة وخدمات الطاقة (الولايات المتحدة الأمريكية)

- شركة بريماتيكنيكا (إسبانيا)

- أنظمة بتروجاس (الولايات المتحدة)

آخر التطورات في سوق وحدات استعادة البخار العالمية

- في أبريل 2025، أعلنت شركة إيمرسون إلكتريك عن شراكة استراتيجية مع شركة بيكر هيوز لتطوير وحدات استعادة الأبخرة المتقدمة وحلول الأتمتة، مما يمثل تحولاً جذرياً نحو أنظمة متكاملة تجمع بين أجهزة استعادة الأبخرة وتحليلات البيانات الآنية. ومن المتوقع أن يُسهم هذا التعاون في تسريع اعتماد وحدات استعادة الأبخرة الرقمية من خلال تمكين المشغلين من مراقبة الانبعاثات، وتحسين الأداء، والتنبؤ باحتياجات الصيانة، الأمر الذي بدوره يُقلل من وقت التوقف، ويُحسّن الامتثال للوائح البيئية، ويُخفض تكاليف دورة حياة الوحدات للمستخدمين في القطاعات الصناعية وقطاعات الطاقة الكبيرة.

- في فبراير 2025، فازت شركة سيمنز بعقدٍ هام لتنفيذ أنظمة تحكم آلية في وحدات استعادة الأبخرة وأنظمة مراقبة الأداء الرقمية لمنصات بتروبراس البحرية، مما يعزز التوجه نحو بنية تحتية ذكية ومتصلة لاستعادة الأبخرة. ومن خلال الاستفادة من الأتمتة والتشخيص عن بُعد، يُسهم هذا التطبيق في تعزيز بتروبراس للتحكم في الانبعاثات، وتحسين كفاءة الطاقة، وتقليل التدخل اليدوي، مما يُشير إلى تزايد الطلب على حلول وحدات استعادة الأبخرة الآلية في عمليات النفط والغاز البحرية حيث تُعد الموثوقية والامتثال للوائح التنظيمية من الأمور بالغة الأهمية.

- في يناير 2025، طرحت شركة أندريتز تقنية جديدة لاستعادة الأبخرة تعتمد على غشاء حامل بوليمري، قادرة على العمل بكفاءة عالية في درجات حرارة معتدلة (50-60 درجة مئوية) مع حجم صغير، مما يوسع نطاق استخدامات استعادة الأبخرة ليشمل المنشآت الأصغر حجمًا والأكثر محدودية في المساحة، بدلاً من المصافي الكبيرة. ومن المتوقع أن يُسهم هذا الابتكار في دفع عجلة النمو في أسواق مثل المحطات الصغيرة، ومصانع الكيماويات، والمنشآت المتنقلة، من خلال توفير بديل موفر للطاقة وسهل التركيب لوحدات الاستعادة التقليدية، وبالتالي توسيع قاعدة العملاء وزيادة الانتشار الإجمالي في السوق.

- في ديسمبر 2024، أكملت شركة جون زينك هاموورثي كومبشن عملية الاستحواذ على قسم وحدات استعادة الأبخرة التابع لشركة كلايد يونيون، مما وسّع بشكل كبير محفظة منتجاتها وقدراتها التقنية في هذا المجال. ومن المتوقع أن تُسرّع هذه الخطوة الاستراتيجية من وتيرة الاندماج في سوق وحدات استعادة الأبخرة، وأن تُمكّن من تطوير حلول استعادة أكثر تنوعًا وقابلية للتخصيص، وأن تُعزز قدرة الشركة على تقديم أنظمة متكاملة للتحكم في الانبعاثات، وهو ما يُفيد العملاء الذين يبحثون عن تقنيات متكاملة وعالية الأداء.

- في سبتمبر 2024، أطلقت شنايدر إلكتريك منصة تحكم متطورة لوحدات استعادة الجهد (VRU) تتميز بتحليلات تنبؤية، وتشخيص عن بُعد، وأمن سيبراني مُعزز، مما يرسي معيارًا جديدًا لعمليات الاستعادة الذكية. تُمكّن هذه المنصة المشغلين من تحديد مشكلات الأداء بشكل استباقي وتحسين كفاءة النظام، مما يدعم الامتثال التنظيمي بشكل أفضل، ويقلل من حالات الانقطاع غير المخطط لها، ويعزز السلامة التشغيلية، وهو أمر بالغ الأهمية مع تشديد معايير الانبعاثات عالميًا وسعي الصناعات إلى إيجاد طرق فعّالة من حيث التكلفة لتحقيق الأهداف البيئية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.