Global X Ray Devices And Accessories Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.88 Billion

USD

55.87 Billion

2024

2032

USD

8.88 Billion

USD

55.87 Billion

2024

2032

| 2025 –2032 | |

| USD 8.88 Billion | |

| USD 55.87 Billion | |

| % | |

|

تجزئة سوق أجهزة الأشعة السينية وملحقاتها عالميًا، حسب نوع المنتج (أجهزة الأشعة السينية المحمولة، وأجهزة الأشعة السينية المتنقلة)، والملحقات ( حاملات أجهزة الاستشعار الرقمية ، حاملات ألواح الأفلام والفوسفات، حاملات معالجة الأفلام، ومآزر التصوير الشعاعي)، والتكنولوجيا (التصوير الشعاعي المحوسب (CR)، والتصوير الشعاعي الرقمي (DR)، والتناظري)، والتطبيق (الالتهاب الرئوي، وإصابات الأسنان، والعظام، والسرطانات/الأورام، وأمراض القلب والأوعية الدموية)، والمستخدمين النهائيين (المستشفيات، ومراكز الجراحة الخارجية، ومراكز التشخيص، والعيادات، ووحدات العناية المركزة)، - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أجهزة الأشعة السينية وملحقاتها

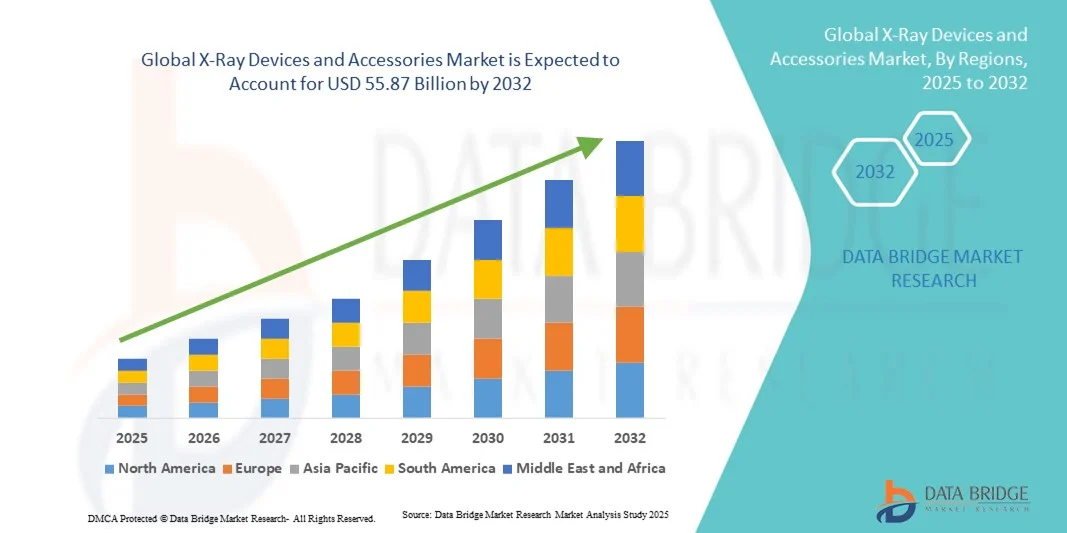

- تم تقدير حجم سوق أجهزة الأشعة السينية وملحقاتها العالمية بنحو 8.88 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 55.87 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 25.85٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لتقنيات التصوير المتقدمة والتقدم التكنولوجي المستمر في معدات الأشعة، مما يؤدي إلى زيادة الكفاءة والدقة وإنتاجية المرضى في كل من الإجراءات التشخيصية والتدخلية

- علاوة على ذلك، يُسهم الطلب المتزايد على الكشف المبكر عن الأمراض، وتحسين تكامل سير العمل، وحلول التصوير المحمولة أو المدمجة، في ترسيخ أهمية أجهزة وملحقات الأشعة السينية كأدوات أساسية في المستشفيات والعيادات ومراكز التشخيص. تُسرّع هذه العوامل المتقاربة من اعتماد حلول أجهزة وملحقات الأشعة السينية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق أجهزة الأشعة السينية وملحقاتها

- تُعدّ أجهزة الأشعة السينية وملحقاتها مكونات أساسية في التشخيص الطبي الحديث، حيث تُقدّم حلول تصوير متطورة للمستشفيات والعيادات ومراكز التشخيص. ويعود ازدياد استخدامها إلى الطلب المتزايد على التشخيص الدقيق، والتطورات التكنولوجية، والتكامل مع أنظمة أتمتة المستشفيات.

- الطلب المتزايد على أجهزة الأشعة السينية وملحقاتها مدفوع في المقام الأول بزيادة الإنفاق على الرعاية الصحية، وانتشار الأمراض المزمنة، والحاجة إلى التشخيص المبكر والدقيق

- سيطرت أمريكا الشمالية على سوق أجهزة الأشعة السينية وملحقاتها بأكبر حصة إيرادات بلغت 35.4٪ في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي لأنظمة التصوير الحديثة، والحضور القوي للاعبين الرئيسيين في الصناعة في الولايات المتحدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة الأشعة السينية وملحقاتها خلال الفترة المتوقعة بسبب زيادة فرص الوصول إلى الرعاية الصحية وارتفاع الدخول المتاحة والمبادرات الحكومية لتحسين البنية التحتية الطبية.

- سيطرت شريحة التصوير الشعاعي الرقمي (DR) على سوق أجهزة الأشعة السينية وملحقاتها بحصة بلغت 57.2% في عام 2024، مدفوعة بقدرتها على تقديم جودة صورة فائقة ومعالجة سريعة وتكامل سلس مع معلومات المستشفى وأنظمة PACS.

نطاق التقرير وتجزئة سوق أجهزة الأشعة السينية وملحقاتها

|

صفات |

رؤى رئيسية حول سوق أجهزة الأشعة السينية وملحقاتها |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة الأشعة السينية وملحقاتها

التكامل الذكي والراحة المدعومة بالذكاء الاصطناعي في أجهزة الأشعة السينية

- من أبرز التوجهات في سوق أجهزة وملحقات الأشعة السينية العالمية التكامل المتزايد للذكاء الاصطناعي والأتمتة المتقدمة في أنظمة التصوير. تستطيع أجهزة الأشعة السينية المدعومة بالذكاء الاصطناعي تحسين إعدادات التصوير تلقائيًا، واكتشاف التشوهات، وتعزيز وضوح الصورة، مما يُحسّن كفاءة سير العمل في المستشفيات ومراكز التشخيص.

- على سبيل المثال، تستطيع أنظمة الأشعة السينية الرقمية المدعومة بالذكاء الاصطناعي، مثل Carestream DRX-Revolution، ضبط مستويات التعرض تلقائيًا بناءً على حجم المريض، مما يقلل التدخل اليدوي ويقلل التعرض للإشعاع. وبالمثل، تتيح الأنظمة المدمجة مع منصات تكنولوجيا المعلومات في المستشفيات لأخصائيي الأشعة الوصول إلى الصور عن بُعد، مما يُسهّل التشخيص والإبلاغ بشكل أسرع.

- يظهر التشغيل باستخدام الأوامر الصوتية أو بدون استخدام اليدين في بعض أجنحة الأشعة السينية الحديثة، مما يتيح للفنيين التحكم في تسلسلات التصوير دون تفاعل مادي، مما يقلل من خطر التلوث ويحسن كفاءة الإجراءات

- يتيح دمج الذكاء الاصطناعي وأنظمة المستشفيات المتصلة الإدارة المركزية لأجهزة التصوير المتعددة، مما يسمح للموظفين بمراقبة الأداء وتتبع جداول الصيانة وتلقي التنبيهات بشأن أخطاء الأجهزة، مما يعزز الموثوقية التشغيلية وسلامة المرضى

- يؤدي هذا الاتجاه نحو أجهزة الأشعة السينية الذكية والآلية والمترابطة إلى إعادة تشكيل التوقعات في التصوير التشخيصي، مما يزيد الطلب على الحلول الذكية وسهلة الاستخدام وكفاءة سير العمل في كل من المستشفيات الكبيرة والعيادات الصغيرة

ديناميكيات سوق أجهزة الأشعة السينية وملحقاتها

سائق

الحاجة المتزايدة بسبب ارتفاع الطلب على التشخيص والرعاية الصحية

- يُعدّ الانتشار المتزايد للأمراض المزمنة، وتزايد أعداد المرضى، والتركيز المتزايد على التشخيص المبكر والدقيق، من العوامل الرئيسية الدافعة لسوق أجهزة وملحقات الأشعة السينية. ويستثمر مقدمو الرعاية الصحية في حلول التصوير المتقدمة لتحسين سرعة التشخيص ودقته ونتائج المرضى.

- على سبيل المثال، في عام ٢٠٢٤، طرحت شركة سيمنز هيلثينيرز أنظمة أشعة سينية رقمية مدعومة بالذكاء الاصطناعي، تعمل على تحسين إعدادات التعرض تلقائيًا، وتقليل وقت التصوير، وتعزيز وضوح الصورة، مما يدعم تشخيصًا أسرع وأكثر دقة. ومن المتوقع أن تعزز هذه الابتكارات اعتماد السوق بشكل كبير خلال فترة التوقعات.

- إن توسع البنية التحتية للرعاية الصحية في المناطق الناشئة، إلى جانب زيادة الإنفاق على الرعاية الصحية، يؤدي أيضًا إلى زيادة الطلب على أنظمة الأشعة السينية الرقمية المحمولة والثابتة في المستشفيات والعيادات ومراكز التشخيص

- إن التطورات التكنولوجية مثل التصوير بمساعدة الذكاء الاصطناعي والتصوير الشعاعي الرقمي والتكامل مع أنظمة أرشفة الصور والاتصالات في المستشفيات تعمل على تبسيط سير العمل وتقليل الخطأ البشري وتمكين الوصول إلى الصور عن بعد، مما يدفع السوق إلى الأمام بشكل أكبر.

- بالإضافة إلى ذلك، فإن الدفع نحو أنظمة الرعاية الصحية المتصلة، حيث يتم دمج أجهزة التصوير مع السجلات الصحية الإلكترونية (EHR) وأنظمة تكنولوجيا المعلومات في المستشفيات، يعزز الكفاءة التشغيلية وإدارة المرضى، مما يجعل أجهزة الأشعة السينية المتقدمة لا غنى عنها لمرافق الرعاية الصحية الحديثة.

ضبط النفس/التحدي

التكاليف المرتفعة والتعقيد التقني ومخاوف أمن البيانات

- لا تزال التكلفة الأولية المرتفعة لأجهزة الأشعة السينية الرقمية والمزودة بالذكاء الاصطناعي تُشكل عائقًا كبيرًا، لا سيما بالنسبة للعيادات الصغيرة ومرافق الرعاية الصحية محدودة الموارد. غالبًا ما تتطلب هذه الأجهزة استثمارات كبيرة في الأجهزة والبرامج وتدريب المشغلين.

- على سبيل المثال، تتطلب سلسلة Radrex من أنظمة التصوير الشعاعي الرقمي بمساعدة الذكاء الاصطناعي من Canon ليس فقط نفقات رأسمالية كبيرة ولكن أيضًا تدريبًا متخصصًا لموظفي الأشعة، مما قد يؤخر التبني في إعدادات الرعاية الصحية الأصغر

- يمكن أن تكون متطلبات الصيانة والتعقيد الفني أيضًا بمثابة عوائق، حيث قد يؤدي المعايرة أو التعامل غير السليم إلى المساس بجودة الصورة ودقة التشخيص

- تُعدّ خصوصية البيانات والأمن السيبراني من المخاوف الإضافية المتعلقة بأنظمة الأشعة السينية المتصلة. يجب على المستشفيات ومراكز التشخيص تطبيق تشفير قوي، ومصادقة آمنة، وتحديثات منتظمة للبرامج لضمان حماية بيانات المرضى من الوصول غير المصرح به أو الاختراقات.

- علاوة على ذلك، فإن محدودية الميزانيات في المناطق الناشئة ونقص فنيي الأشعة المؤهلين قد يُبطئان اعتماد أجهزة الأشعة السينية المتقدمة، حتى مع وضوح فوائدها السريرية. إن مواجهة هذه التحديات من خلال حلول فعّالة من حيث التكلفة، ودعم فني، وتدابير أمن سيبراني، أمرٌ بالغ الأهمية لاستدامة نمو السوق.

نطاق سوق أجهزة الأشعة السينية وملحقاتها

يتم تقسيم السوق على أساس نوع المنتج والملحقات والتكنولوجيا والتطبيق والمستخدمين النهائيين.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق أجهزة وملحقات الأشعة السينية العالمية إلى أجهزة أشعة سينية محمولة وأجهزة أشعة سينية متنقلة. وقد هيمن قطاع أجهزة الأشعة السينية المحمولة على أكبر حصة من إيرادات السوق بنسبة 55.6% في عام 2024، بفضل سهولة حملها، وسهولة استخدامها في التشخيصات في نقطة الرعاية، وملاءمتها للتصوير السريري في المستشفيات والعيادات وحالات الطوارئ. ويزداد تفضيل الأجهزة المحمولة لقدرتها على تقديم نتائج سريعة، وتقليل حركة المرضى، وتمكين التصوير في البيئات النائية أو محدودة الموارد. ويدعم نمو هذا القطاع الابتكارات المستمرة التي تُحسّن جودة الصورة، وتُقلل من التعرض للإشعاع، وتُوفر تصاميم مريحة للأطباء. كما يُعزز الاستخدام القوي لهذه الأجهزة في تطبيقات طب الأسنان وجراحة العظام ورعاية الطوارئ الإيرادات.

من المتوقع أن يشهد قطاع أجهزة الأشعة السينية المتنقلة أسرع معدل نمو سنوي مركب بنسبة 12.4% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على حلول التصوير المرنة في المستشفيات ومراكز الجراحة الخارجية ووحدات العناية المركزة. تتيح الأجهزة المتنقلة التصوير في مختلف البيئات السريرية، بما في ذلك وحدات العناية المركزة وأقسام الطوارئ، دون الحاجة إلى نقل المرضى، مما يقلل من وقت الإجراء ويحسن كفاءة سير العمل. ويستفيد هذا القطاع من التطورات التكنولوجية، مثل الاتصال اللاسلكي والتصميم المدمج والتكامل مع أنظمة PACS والسجلات الرقمية. كما أن تزايد الوعي بمزايا التصوير المحمول والحاجة إلى التشخيص السريع في حالات إصابات العظام والالتهاب الرئوي يعزز النمو.

- حسب الملحقات

بناءً على الملحقات، يُقسّم السوق إلى حوامل أجهزة الاستشعار الرقمية، وحوامل ألواح الأفلام والفوسفات، وحوامل معالجة الأفلام، ومآزر التصوير الشعاعي. هيمن قطاع حوامل أجهزة الاستشعار الرقمية على السوق بنسبة إيرادات بلغت 48.3% في عام 2024، وذلك بفضل تزايد اعتماد أنظمة التصوير الشعاعي الرقمي التي تتطلب وضعًا دقيقًا وثابتًا لأجهزة الاستشعار لالتقاط صور عالية الجودة. تُحسّن هذه الحوامل الكفاءة التشغيلية من خلال تقليل إعادة التقاط الصور، وتقليل تعرض المرضى للإشعاع، ودعم دقة تحديد المواقع في إجراءات طب الأسنان وجراحة العظام والتصوير الشعاعي العام. يعكس انتشار استخدامها في المستشفيات ومراكز التشخيص والعيادات دورها المحوري في الحفاظ على كفاءة سير العمل، وتحسين دقة التشخيص، ودعم تقنيات التصوير المتقدمة مثل إعادة البناء ثلاثية الأبعاد والتصوير متعدد الزوايا. علاوة على ذلك، ساهمت الابتكارات في تصميم حوامل أجهزة الاستشعار، بما في ذلك الحوامل القابلة للتعديل والمُحسّنة هندسيًا، في تعزيز اعتمادها.

من المتوقع أن تشهد حوامل معالجة الأفلام أسرع معدل نمو سنوي مركب بنسبة 10.6% بين عامي 2025 و2032، مدفوعًا بالاستمرار التدريجي لبيئات التصوير الهجينة التي لا تزال تعتمد على الأفلام التناظرية إلى جانب الأنظمة الرقمية. وتتزايد استخدام العيادات ومراكز التشخيص الأصغر حجمًا في المناطق الناشئة لهذه الحوامل لتبسيط سير العمل، وتقليل أخطاء المناولة اليدوية، وضمان تجفيف ومعالجة أفلام الأشعة السينية بشكل سليم. ويدعم هذا النمو الحاجة إلى حلول فعّالة من حيث التكلفة تتكامل مع كل من الأنظمة التناظرية القديمة والإعدادات الرقمية الحديثة، مما يسمح للمرافق بالحفاظ على معايير تصوير عالية الجودة دون الحاجة إلى استثمارات رأسمالية كبيرة. بالإضافة إلى ذلك، يشجع الوعي المتزايد بتحسين سير العمل وكفاءة الموظفين على اعتماد هذه الملحقات في مرافق العيادات الخارجية، وعيادات طب الأسنان، ومراكز جراحة العظام.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم السوق إلى أنظمة التصوير الشعاعي المحوسب (CR)، والتصوير الشعاعي الرقمي (DR)، والأنظمة التناظرية. هيمن قطاع التصوير الشعاعي الرقمي (DR) على السوق بحصة سوقية بلغت 57.2% في عام 2024، بفضل قدرته على تقديم جودة صور فائقة، وسرعة معالجة، وتكامل سلس مع معلومات المستشفيات وأنظمة PACS. تُمكّن تقنية التصوير الشعاعي الرقمي من التقاط الصور فورًا، وتقليل التعرض للإشعاع، والتشخيص الفوري، مما يجعلها الخيار الأمثل للمستشفيات ومراكز التشخيص والعيادات المتخصصة. وتعزز هيمنة التصوير الشعاعي الرقمي ملاءمته لمجموعة واسعة من التطبيقات، بما في ذلك تقييمات العظام، وتصوير الأسنان، وتشخيص الأورام، بالإضافة إلى توافقه مع البرامج المتقدمة لتحسين الصور وتخزينها وحلول الطب عن بُعد. علاوة على ذلك، يُولي مقدمو الرعاية الصحية أولوية متزايدة لأنظمة التصوير الشعاعي الرقمي نظرًا لقدرتها على تحسين إنتاجية المرضى وكفاءة العمليات، مما يدعم التشخيص وتخطيط العلاج بشكل أسرع.

من المتوقع أن يشهد التصوير الشعاعي المحوسب (CR) أسرع معدل نمو سنوي مركب بنسبة 11.8% بين عامي 2025 و2032، وذلك بفضل فعاليته من حيث التكلفة، وقدرته على التكيف، وتوافقه مع الأنظمة الحالية القائمة على الأفلام. وتُفضل أنظمة التصوير الشعاعي المحوسب بشكل خاص في العيادات متوسطة الحجم، ومراكز العيادات الخارجية، والأسواق الناشئة حيث يتم الانتقال إلى التصوير الشعاعي الرقمي بالكامل تدريجيًا. توفر هذه التقنية صورًا عالية الدقة تُضاهي أنظمة التصوير الشعاعي الرقمي، مع تسهيل تكاملها مع سير العمل التقليدية، مما يجعلها مناسبة لتطبيقات التصوير الشعاعي العام، وطب الأسنان، وتقويم العظام. كما أن التطورات المستمرة في ألواح التصوير الشعاعي المحوسب، وأجهزة القراءة الآلية، وبرامج معالجة الصور تُعزز اعتماد هذه التقنية، مما يسمح للمرافق بتحقيق دقة تشخيصية مُحسّنة وكفاءة تشغيلية مع إدارة التكاليف بكفاءة.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى الالتهاب الرئوي، والأسنان، وإصابات العظام، والسرطانات/الأورام، وأمراض القلب والأوعية الدموية. وسيُهيمن قطاع إصابات العظام على السوق بحصة سوقية تبلغ 42.5% في عام 2024، مدفوعًا بالانتشار الواسع لإصابات الجهاز العضلي الهيكلي، وارتفاع حالات الكسور، وتزايد عدد جراحات العظام عالميًا. وتلعب أجهزة الأشعة السينية دورًا محوريًا في التشخيص السريع وتخطيط العلاج في مراكز رعاية الطوارئ والصدمات، مما يسمح بالتقييم الدقيق للكسور وإصابات المفاصل والمتابعة بعد العمليات الجراحية. ويدعم مساهمة هذا القطاع القوية في الإيرادات تزايد اعتماد أساليب التصوير المتقدمة في تدخلات جراحة العظام، وتنامي الوعي بالتشخيص المبكر بين الأطباء، ودمج التصوير بالأشعة السينية في سير عمل العلاج متعدد التخصصات. وتعتمد المستشفيات والعيادات ومراكز جراحة العظام المتخصصة بشكل كبير على هذه الأجهزة لإدارة المرضى بكفاءة، مما يُعزز الطلب عليها في جميع أنحاء السوق.

من المتوقع أن يشهد قطاع الالتهاب الرئوي أسرع معدل نمو سنوي مركب بنسبة 12.7% بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار أمراض الجهاز التنفسي، وزيادة التركيز على الكشف المبكر، وتوسع استخدام أجهزة التصوير بالأشعة السينية المحمولة باليد في وحدات العناية المركزة، والرعاية المنزلية، والعيادات الميدانية. وقد أدت جائحة كوفيد-19 إلى تسريع الطلب على التصوير بالأشعة السينية لرعاية الجهاز التنفسي بشكل ملحوظ، مما أبرز الحاجة إلى حلول تشخيصية سريعة وموثوقة. كما أن الاستثمارات المتزايدة في أجهزة الأشعة السينية المحمولة، وأنظمة التصوير الشعاعي الرقمي، وتكامل التطبيب عن بُعد، تُعزز إمكانية الوصول إلى تشخيص الالتهاب الرئوي وإدارته. ويتعزز هذا التوجه بارتفاع الوعي بين مقدمي الرعاية الصحية والمرضى بشأن الكشف عن حالات الرئة ومراقبتها في الوقت المناسب، لا سيما في الفئات السكانية المعرضة للخطر، مما يُسهم في مسار النمو السريع لهذا القطاع.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ومراكز جراحية متنقلة، ومراكز تشخيص، وعيادات، ووحدات عناية مركزة. هيمنت المستشفيات على السوق بحصة إيرادات بلغت 60.1% في عام 2024، بفضل أعداد مرضاها الكبيرة، وبنيتها التحتية الشاملة للتصوير، واعتمادها على أجهزة الأشعة السينية الثابتة والمحمولة في أقسام متعددة. تستفيد المستشفيات من سير العمل المتكامل، وإمكانية الاتصال بنظام PACS، ودعم الخدمات الشامل من الشركات المصنعة، مما يُمكّن من إجراء عمليات تشخيصية سلسة ورعاية فعالة للمرضى. كما أن توافر فرق الأشعة المتخصصة ومعدات التصوير المتطورة يُعزز ريادة هذا القطاع في إيرادات السوق.

من المتوقع أن تشهد مراكز التشخيص أسرع معدل نمو سنوي مركب بنسبة 10.9% بين عامي 2025 و2032، مدفوعًا بالتوسع في إنشاء مرافق التصوير المستقلة، وتزايد الطلب على خدمات الأشعة المتخصصة والفعّالة من حيث التكلفة، وتزايد تفضيل المرضى للتشخيص في العيادات الخارجية. وتعتمد هذه المراكز بشكل متزايد على التصوير الشعاعي الرقمي، وأجهزة الأشعة السينية المتنقلة، وأنظمة الملحقات المتطورة لتحسين الكفاءة التشغيلية وجودة الصور. كما أن توسع خدمات رعاية المرضى الخارجيين، وسرعة استجابة المرضى، واعتماد تقنيات معالجة الصور المدعومة بالذكاء الاصطناعي، كلها عوامل تدعم النمو السريع في هذا القطاع، مما يجعل مراكز التشخيص محركًا رئيسيًا لتوسع السوق بشكل عام.

تحليل إقليمي لسوق أجهزة الأشعة السينية وملحقاتها

- هيمنت سوق أجهزة الأشعة السينية وملحقاتها في أمريكا الشمالية على أكبر حصة إيرادات بنسبة 35.4% في عام 2024. وتعزى هذه الريادة إلى البنية التحتية المتقدمة للرعاية الصحية في المنطقة، والاعتماد الواسع النطاق على أنظمة التصوير الحديثة، والحضور القوي للاعبين الرئيسيين في الصناعة، وخاصة في الولايات المتحدة.

- تستفيد المنطقة من الإنفاق المرتفع على الرعاية الصحية، ودمج تقنيات التصوير الشعاعي الرقمي والتصوير الشعاعي المحوسب في المستشفيات ومراكز التشخيص، وزيادة الاستثمارات في أجهزة الأشعة السينية المحمولة والمتنقلة.

- يعمل مقدمو الرعاية الصحية في أمريكا الشمالية على ترقية المرافق الحالية بشكل متزايد لتحسين قدرات التصوير وزيادة معدل وصول المرضى، مما يدعم نمو السوق بشكل أكبر

نظرة عامة على سوق أجهزة الأشعة السينية الأمريكية وملحقاتها

استحوذ سوق أجهزة وملحقات الأشعة السينية في الولايات المتحدة على غالبية إيرادات أمريكا الشمالية، مدفوعًا بأعداد المرضى الكبيرة، والبنية التحتية القوية للمستشفيات، والاستثمارات الكبيرة في تقنيات التصوير المتقدمة. وقد تسارع اعتماد أنظمة التصوير الشعاعي الرقمي، وأجهزة الأشعة السينية المتنقلة، وحلول التصوير المحمولة، نتيجةً للطلب على تشخيص أسرع، لا سيما في المستشفيات ومراكز الجراحة الخارجية ووحدات العناية المركزة. كما تُعزز برامج الرعاية الصحية الحكومية وتوسعات القطاع الخاص الطلب، إلى جانب الحاجة إلى تشخيص دقيق في تطبيقات جراحة العظام والأسنان والأورام.

نظرة عامة على سوق أجهزة الأشعة السينية وملحقاتها في أوروبا

من المتوقع أن يشهد سوق أجهزة وملحقات الأشعة السينية في أوروبا نموًا مطردًا خلال الفترة المتوقعة، مدعومًا بتزايد انتشار الأمراض المزمنة، وتزايد احتياجات التشخيص، والتطورات التكنولوجية في معدات التصوير. وتتصدر دول مثل ألمانيا والمملكة المتحدة وفرنسا هذا المجال، حيث تقود المستشفيات ومراكز التشخيص تبني أنظمة التصوير الشعاعي الرقمية والمحوسبة. ويُعد الاستثمار المستمر في تطوير البنية التحتية لتصوير المستشفيات، ومبادرات تحسين دقة التشخيص، عوامل رئيسية تدفع عجلة النمو.

نظرة عامة على سوق أجهزة الأشعة السينية وملحقاتها في ألمانيا

يُعزى نمو سوق أجهزة وملحقات الأشعة السينية في ألمانيا إلى البنية التحتية الراسخة للرعاية الصحية، والأطر التنظيمية القوية، والتركيز على الابتكار التكنولوجي. وتستثمر المستشفيات والعيادات التخصصية ومراكز علاج الإصابات في أنظمة الأشعة السينية المتطورة لتعزيز كفاءة التشخيص. كما أن الطلب المتزايد على التصوير الشعاعي الرقمي، لا سيما في مجال تصوير العظام والأسنان والجهاز التنفسي، يدعم نمو الإيرادات بشكل أكبر.

نظرة عامة على سوق أجهزة الأشعة السينية وملحقاتها في المملكة المتحدة

يشهد سوق أجهزة وملحقات الأشعة السينية في المملكة المتحدة نموًا ملحوظًا بفضل تزايد استثمارات الرعاية الصحية، وتوسع خدمات التشخيص، والاعتماد المتزايد على تقنيات الأشعة السينية المتقدمة في المستشفيات ومراكز التشخيص. ويدعم توسع السوق التركيز على التصوير السريع والدقيق، وتكامل الأنظمة الرقمية الحديثة في مستشفيات هيئة الخدمات الصحية الوطنية (NHS) ومرافق الرعاية الصحية الخاصة.

نظرة عامة على سوق أجهزة الأشعة السينية وملحقاتها في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق أجهزة وملحقات الأشعة السينية في منطقة آسيا والمحيط الهادئ الأسرع نموًا خلال فترة التوقعات، مدفوعًا بتزايد فرص الحصول على الرعاية الصحية، ونمو الدخل المتاح، والمبادرات الحكومية لتحسين البنية التحتية الطبية. وتتصدر دول مثل الصين واليابان والهند تبني أنظمة التصوير المتقدمة، بما في ذلك التصوير الشعاعي الرقمي، وأجهزة الأشعة السينية المحمولة باليد. كما أن تزايد انتشار الأمراض المزمنة وتنامي الوعي بالتشخيص المبكر يُسرّع الطلب.

نظرة عامة على سوق أجهزة الأشعة السينية وملحقاتها في الصين

استحوذ سوق أجهزة الأشعة السينية وملحقاتها في الصين على حصة كبيرة من سوق منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بالتوسع العمراني السريع، وتوسع البنية التحتية للرعاية الصحية، والاعتماد المتزايد على أجهزة الأشعة السينية الحديثة في المستشفيات والعيادات ومراكز التشخيص. وتدعم المبادرات الحكومية لتحديث المستشفيات، إلى جانب تنامي عدد سكان الطبقة المتوسطة الباحثين عن خدمات رعاية صحية أفضل، نمو السوق. ويتزايد الطلب على أنظمة التصوير المحمولة والرقمية، لا سيما في تطبيقات جراحة العظام والأسنان والجهاز التنفسي.

نظرة عامة على سوق أجهزة الأشعة السينية وملحقاتها في اليابان

يُعزى نمو سوق أجهزة الأشعة السينية وملحقاتها في اليابان إلى نظام رعاية صحية متقدم تقنيًا، واعتماد واسع النطاق على التصوير الشعاعي الرقمي، وتزايد أعداد كبار السن. تستثمر المستشفيات والعيادات التخصصية في أجهزة الأشعة السينية الثابتة والمتحركة لتوفير خدمات تشخيصية فعّالة. كما أن التركيز على التصوير الدقيق لإجراءات جراحة العظام والأسنان وعلاج السرطان، إلى جانب دمج التقنيات الرقمية لتبسيط سير العمل، يُعزز الطلب على السوق.

نظرة عامة على سوق أجهزة الأشعة السينية وملحقاتها في الهند

يشهد سوق أجهزة الأشعة السينية وملحقاتها في الهند نموًا سريعًا بفضل توسع البنية التحتية للرعاية الصحية، وتزايد الطلب على التصوير التشخيصي المتقدم في المستشفيات ومراكز التشخيص، والمبادرات الحكومية لتحسين مرافق الرعاية الصحية في المناطق الريفية والحضرية. ويتسارع اعتماد التصوير الشعاعي الرقمي، وأنظمة الأشعة السينية المحمولة، وحلول التصوير بأسعار معقولة لتلبية احتياجات قاعدة المرضى المتنامية. كما يُسهم التوجه نحو توسيع خدمات التشخيص للمرضى الخارجيين في النمو السريع للسوق.

حصة سوق أجهزة الأشعة السينية وملحقاتها

إن صناعة أجهزة الأشعة السينية وملحقاتها يقودها في المقام الأول شركات راسخة، بما في ذلك:

- GE Healthcare (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة كانون للأنظمة الطبية (اليابان)

- كونينكليكي فيليبس إن في (هولندا)

- شركة فوجي فيلم القابضة (اليابان)

- مجموعة أغفا-جيفيرت (بلجيكا)

- شركة هيتاشي الطبية (اليابان)

- كيرستريم هيلث (الولايات المتحدة)

- شركة هولوجيك (الولايات المتحدة)

- شركة كونيكا مينولتا (اليابان)

- دنتسبلي سيرونا (الولايات المتحدة)

- شركة فاتيك المحدودة (كوريا الجنوبية)

- شركة شيمادزو (اليابان)

- شركة بلانميكا أوي (فنلندا)

- شركة ميندراي الطبية الدولية المحدودة (الصين)

أحدث التطورات في سوق أجهزة الأشعة السينية وملحقاتها العالمية

- في نوفمبر 2022، أعلنت شركة كانون ميديكال سيستمز عن طرح منتجين جديدين للأشعة السينية يحملان علامة كانون التجارية في السوق الأمريكية: نظام Mobirex i9 المحمول وسلسلة CXDI-Elite من أجهزة الكشف عن الأشعة الرقمية اللاسلكية. تهدف هذه الابتكارات إلى تحسين التحكم المتقدم في الأشعة السينية وإنتاج الصور، مما يساهم في تحسين القدرات التشخيصية في مختلف مرافق الرعاية الصحية.

- في مايو 2025، حصلت شركة يونايتد إيماجينج على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لنظام الأشعة السينية التداخلي الخاص بها، uAngio AVIVA. يتميز هذا النظام بالروبوتات الذكية، والتحكم الصوتي، وقدرات التصوير، مما يجعله مساعدًا بالغ الأهمية للطاقم الطبي في جناح الأشعة التداخلية.

- في يوليو 2025، أطلقت شركة جنرال إلكتريك للرعاية الصحية جهاز Definium Pace Select ET، وهو نظام أشعة سينية رقمي جديد يُثبّت على الأرضية، مصمم لتوفير تقنية تصوير طبي عالية الجودة وبأسعار معقولة. يهدف هذا النظام إلى زيادة الكفاءة في البيئات عالية الإنتاجية، مما يُسهم في تحسين رعاية المرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.