Middle East And Africa Cancer Supportive Care Products Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

866.40 Million

USD

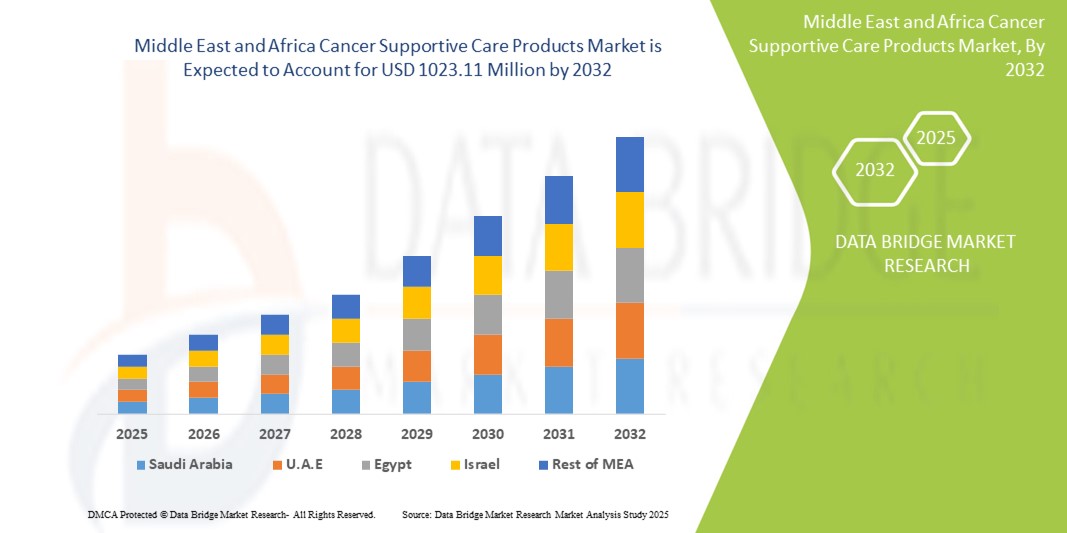

1,023.11 Million

2024

2032

USD

866.40 Million

USD

1,023.11 Million

2024

2032

| 2025 –2032 | |

| USD 866.40 Million | |

| USD 1,023.11 Million | |

| % | |

|

تقسيم سوق منتجات الرعاية الداعمة للسرطان في منطقة الشرق الأوسط وأفريقيا (MEA)، حسب النوع (عوامل تحفيز مستعمرات الخلايا المحببة (G-CSFs)، عوامل تحفيز تكون الكريات الحمراء (ESAs)، مضادات القيء، البايفوسفونيت، مسكنات الألم الأفيونية، مضادات الالتهاب غير الستيرويدية (NSAIDs)، مضادات العدوى، الأجسام المضادة وحيدة النسيلة، وغيرها)، المؤشرات (الغثيان والقيء الناجم عن العلاج الكيميائي (CINV)، فقر الدم الناجم عن العلاج الكيميائي، قلة العدلات الناجمة عن العلاج الكيميائي، آلام السرطان، التهاب الغشاء المخاطي الفموي وجفاف الفم، نقائل العظام، التعب، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، صيدليات الأدوية المركبة، والصيدليات عبر الإنترنت)، التطبيق (المستشفيات والعيادات، مؤسسات الرعاية المنزلية، المراكز المتخصصة، وغيرها) - اتجاهات الصناعة وتوقعاتها 2028.

حجم سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا

- تم تقييم حجم سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا بـ 866.4 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1023.11 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 2.1٪ خلال الفترة المتوقعة.

- يتأثر اتجاه السوق في المقام الأول بارتفاع معدل الإصابة بالسرطان في المنطقة والتركيز المتزايد على تحسين نوعية الحياة لمرضى السرطان، على الرغم من التوافر المتزايد للأدوية العامة والبيولوجية المماثلة والتي يمكن أن تؤثر على الإيرادات.

- علاوةً على ذلك، يُسهم التقدم المُستمر في علاجات الأورام، وزيادة الوعي بكيفية إدارة الآثار الجانبية للعلاج، في زيادة الطلب على حلول الرعاية الداعمة، مما يجعلها جزءًا لا يتجزأ من الإدارة الشاملة للسرطان. تُسهم هذه العوامل، إلى جانب الجهود المبذولة لتحسين البنية التحتية للرعاية الصحية، في رسم مسار هذا القطاع.

تحليل سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا

- تعد منتجات الرعاية الداعمة للسرطان، والتي توفر الراحة الأساسية وإدارة الآثار الجانبية الناجمة عن علاجات السرطان مثل العلاج الكيميائي والعلاج الإشعاعي، مكونات حيوية بشكل متزايد للرعاية الشاملة للأورام في منطقة الشرق الأوسط وأفريقيا بسبب دورها الحاسم في تعزيز صحة المريض والالتزام بالعلاج والجودة العامة للحياة.

- إن الطلب المتقلب على هذه المنتجات مدفوع في المقام الأول بالارتفاع المستمر في حالات الإصابة بالسرطان، والحاجة المستمرة للتخفيف من الآثار الجانبية الشديدة للعلاج، والتركيز المتزايد على رعاية المرضى الشاملة التي تمتد إلى ما هو أبعد من العلاج الموجه للأورام.

- في حين أن بيانات الهيمنة الإقليمية المحددة لمنطقة الشرق الأوسط وأفريقيا في السوق العالمية غير متوفرة بشكل متسق، تتميز المنطقة بمستويات متفاوتة من تطور الرعاية الصحية، حيث تُظهر دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وقطر تقدمًا في أنظمة الرعاية الصحية، مما يُتوقع أن يزيد الطلب على منتجات الرعاية الداعمة. ومع ذلك، تواجه بعض الدول الأفريقية تحديات في البنية التحتية الكافية للرعاية الصحية، على الرغم من أن المبادرات مع منظمة الصحة العالمية ومنظمات أخرى تعمل على تحسينها.

- تهيمن شريحة مضادات القيء على سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا بحصة سوقية تبلغ 27.1% في عام 2024، مدفوعة بالانتشار العالي للغثيان والقيء الناجم عن العلاج الكيميائي (CINV) ودوره الحاسم في راحة المريض وإكمال العلاج.

تقرير نطاق وتجزئة سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا

"توسيع نطاق العلاج والرعاية الشاملة للمرضى"

- من الاتجاهات المهمة والمتسارعة في سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا توسيع نطاق أساليب العلاج لتشمل نهجًا أكثر شمولية لرعاية المرضى، يتجاوز مجرد إدارة المرض إلى تحسين الصحة العامة أثناء وبعد علاج السرطان. يُحسّن هذا النهج الشامل نتائج المرضى وجودة حياتهم بشكل ملحوظ.

- على سبيل المثال، التركيز المتزايد على إدارة الاعتلال العصبي المحيطي الناتج عن العلاج الكيميائي باستخدام استراتيجيات جديدة لإدارة الألم، أو التركيز المتزايد على الدعم الغذائي والاستشارات النفسية إلى جانب العلاجات التقليدية. وبالمثل، يُبرز دمج الرعاية التلطيفية في مرحلة مبكرة من رحلة علاج السرطان تحولًا نحو تجربة أكثر شمولية للمريض.

- يُتيح تطور الرعاية الداعمة ميزاتٍ مثل الإدارة الاستباقية للآثار الجانبية للعلاج، مما يُحسّن التزام المرضى بالبروتوكولات الصارمة، ويُوفر تدخلاتٍ أكثر ذكاءً بناءً على احتياجات كل مريض. على سبيل المثال، تعتمد بعض أنظمة مضادات القيء المتقدمة على نهجٍ متعدد الأدوية لتحسين السيطرة على الغثيان والقيء. علاوةً على ذلك، يُتيح تعزيز تثقيف المرضى وتمكينهم فهمًا أفضل لإدارة أعراضهم والمشاركة بفعالية في تعافيهم.

- إن التكامل السلس لمنتجات الرعاية الداعمة مع خطط علاج السرطان الشاملة يسهل الإدارة المركزية لأعراض المريض جنبًا إلى جنب مع استجابة الورم والمعايير السريرية الأخرى، مما يخلق تجربة رعاية موحدة ومحسنة.

- هذا التوجه نحو أنظمة رعاية داعمة أكثر تكاملاً وتركيزاً على المريض واستباقية يُحدث تغييراً جذرياً في توقعات المرضى بشأن علاج السرطان. ونتيجةً لذلك، يُطوّر مُقدّمو الرعاية الصحية وشركات الأدوية منتجاتٍ وبروتوكولاتٍ جديدةً تهدف إلى معالجة طيفٍ أوسع من مضاعفات السرطان.

- يتزايد الطلب على منتجات الرعاية الداعمة لمرضى السرطان التي توفر إدارة شاملة للأعراض وتعزز صحة المريض بشكل مطرد في مختلف أماكن الرعاية الصحية، حيث يعطي أطباء الأورام والمرضى الأولوية بشكل متزايد للرعاية الشاملة وتحسين تحمل العلاج.

ديناميكيات سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا

السائق:

ارتفاع معدلات الإصابة بالسرطان وتطور أساليب العلاج

- إن الانتشار المتزايد لأنواع مختلفة من السرطان في منطقة الشرق الأوسط وأفريقيا، إلى جانب التطور المستمر لبروتوكولات علاج السرطان، يشكل محركًا مهمًا للطلب المتزايد على منتجات الرعاية الداعمة.

- على سبيل المثال، يُؤدي توسّع نطاق الوصول إلى العلاج الكيميائي والعلاج الإشعاعي في المنطقة إلى زيادة عدد المرضى الذين يعانون من آثار جانبية ذات صلة، مما يزيد الحاجة إلى الرعاية الداعمة. ومن المتوقع أن تُحفّز هذه التطورات في رعاية مرضى السرطان نموّ قطاع منتجات الرعاية الداعمة خلال فترة التوقعات.

- مع تطور أنظمة الرعاية الصحية في تشخيص وعلاج السرطان، ومع خضوع المرضى لعلاجات أكثر كثافة وطولاً، توفر منتجات الرعاية الداعمة راحة أساسية من الآثار السلبية مثل الغثيان والتعب والألم ونقص العدلات، مما يوفر ضرورة ملحة لإدارة هذه المضاعفات بشكل فعال.

- وعلاوة على ذلك، فإن التبني المتزايد للعلاجات الجديدة للسرطان، بما في ذلك العلاجات المستهدفة والعلاجات المناعية، والتي لها أيضًا ملفات تعريف خاصة بها من الآثار الجانبية، يجعل الرعاية الداعمة جزءًا لا يتجزأ من نماذج العلاج المتقدمة هذه، مما يوفر إدارة سلسة جنبًا إلى جنب مع عوامل محددة مضادة للسرطان.

- تُعدّ سهولة التحكم في الأعراض، وتحسين التزام المرضى بالبرامج العلاجية، والقدرة على تحسين جودة الحياة بشكل عام أثناء وبعد علاج السرطان، عوامل رئيسية تدفع نحو اعتماد منتجات الرعاية الداعمة في المستشفيات والعيادات ومؤسسات الرعاية المنزلية. كما يُسهم التركيز المتزايد على النتائج التي يُبلغ عنها المرضى، وتنامي الوعي بين أخصائيي الرعاية الصحية بأهمية الرعاية الداعمة، في نمو السوق.

التقييد/التحدي:

ضغوط التسعير وأطر السداد المحدودة

- تُشكّل المخاوف المُحيطة بضغوط أسعار الأدوية الجنيسة والبيولوجية المُشابهة، إلى جانب قيود أطر سداد تكاليف منتجات الرعاية الداعمة في بعض دول الشرق الأوسط وأفريقيا، تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لدخول بدائل جنيسة أو حيوية مُشابهة للعديد من أدوية الرعاية الداعمة إلى السوق، فإن هذا يُؤدي إلى تآكل الأسعار، مما يُثير قلق المُصنّعين بشأن استدامة الإيرادات.

- على سبيل المثال، أدت التقارير البارزة عن القيود الميزانية داخل أنظمة الرعاية الصحية والتغطية التأمينية المتنوعة لعلاجات الرعاية الداعمة إلى تردد بعض المرضى ومقدمي الخدمات في الاستفادة الكاملة من مجموعة المنتجات المتاحة، بما في ذلك الخيارات الجديدة أو الأعلى سعراً.

- إن معالجة هذه المخاوف المتعلقة بالتسعير والسداد من خلال تقييمات اقتصادية رصينة، والدعوة إلى توسيع نطاق التغطية التأمينية، وتطوير نماذج رعاية قائمة على القيمة، أمرٌ بالغ الأهمية لبناء وصول مستدام إلى السوق. وتؤكد شركات، مثل شركات تصنيع الأدوية المحلية، على جهودها لتوفير خيارات بأسعار معقولة، وتعمل مع الحكومات لضمان سداد مناسب. إضافةً إلى ذلك، فإن التكلفة المرتفعة نسبيًا لبعض علاجات الرعاية الداعمة المتقدمة، مقارنةً بالعلاجات التقليدية، قد تُشكل عائقًا أمام تبنيها في أنظمة الرعاية الصحية التي تُراعي الأسعار، أو للمرضى ذوي القدرة المحدودة على تحمل التكاليف، لا سيما في المناطق النامية أو الفئات السكانية الأقل ثراءً. وبينما أصبحت منتجات الرعاية الداعمة الأساسية أكثر سهولة في الحصول عليها، إلا أن العلاجات المتخصصة أو المبتكرة غالبًا ما تكون أعلى سعرًا.

- وفي حين تُبذل الجهود لخفض التكاليف وتوسيع نطاق الوصول، فإن العبء المالي المتصور لبعض تقنيات الرعاية الداعمة لا يزال من الممكن أن يعيق التبني على نطاق واسع، وخاصة بالنسبة لأولئك الذين لا يتمتعون بتغطية تأمينية شاملة أو دعم حكومي.

- وسيكون التغلب على هذه التحديات من خلال استراتيجيات محسنة للوصول إلى السوق، وتثقيف المستهلكين بشأن الفوائد طويلة الأجل للرعاية الداعمة، وتطوير خيارات المنتجات الأكثر تكلفة وسهولة الوصول إليها، أمراً حيوياً لتحقيق النمو المستدام للسوق.

نطاق سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع والمؤشر وقناة التوزيع والتطبيق.

- حسب النوع:

على أساس النوع، يتم تقسيم سوق منتجات الرعاية الداعمة للسرطان MEA إلى عوامل تحفيز مستعمرات الخلايا المحببة (G-CSFs)، وعوامل تحفيز تكون الكريات الحمراء (ESAs)، ومضادات القيء، والبيسفوسفونات، ومسكنات الأفيون، والأدوية غير الستيرويدية المضادة للالتهابات (NSAIDs)، ومضادات العدوى، والأجسام المضادة وحيدة النسيلة، وغيرها. يهيمن قطاع مضادات القيء على أكبر حصة من إيرادات السوق بنسبة 27.1٪ في عام 2024 ، مدفوعًا بالانتشار العالي للغثيان والقيء الناجم عن العلاج الكيميائي (CINV) ودوره الحاسم في راحة المريض وإكمال العلاج. غالبًا ما يعطي أطباء الأورام الأولوية للرعاية الداعمة المضادة للقيء لتأثيرها الفوري على رفاهية المريض والإدارة المباشرة للآثار الجانبية الشائعة والمزعجة. كما يشهد السوق طلبًا قويًا على أنواع مضادات القيء نظرًا لتوافقها مع أنظمة العلاج الكيميائي المختلفة وتوافر تركيبات متنوعة تعزز التزام المريض.

من المتوقع أن يشهد قطاع عوامل تحفيز مستعمرات الخلايا المحببة (G-CSFs) نموًا ملحوظًا بين عامي 2024 و2032، مدفوعًا بزيادة الاعتماد عليه في إدارة قلة العدلات الناتجة عن العلاج الكيميائي، ودوره المحوري في تمكين المرضى من إكمال دورات العلاج الكيميائي المخطط لها. تُقدم عوامل تحفيز مستعمرات الخلايا المحببة (G-CSFs) دعمًا حيويًا في الوقاية من الالتهابات الشديدة، مما يجعلها مناسبة للمرضى الذين يخضعون لعلاجات مثبطة لنخاع العظم، كما أن دمجها في إرشادات الأورام القياسية يُوفر لمقدمي الرعاية الصحية أدوات أساسية لإدارة مضاعفات العلاج. كما يُسهم تزايد حالات السرطان التي تتطلب علاجًا كيميائيًا مكثفًا في تزايد شعبيتها.

- حسب الإشارة:

بناءً على المؤشرات، يُقسّم سوق منتجات الرعاية الداعمة للسرطان في منطقة الشرق الأوسط وأفريقيا إلى: الغثيان والقيء الناجم عن العلاج الكيميائي (CINV)، وفقر الدم الناجم عن العلاج الكيميائي، وقلة العدلات الناجمة عنه، وآلام السرطان، والتهاب الغشاء المخاطي الفموي وجفاف الفم، ونقائل العظام، والتعب، وغيرها. وقد استحوذ قطاع الغثيان والقيء الناجم عن العلاج الكيميائي (CINV) على أكبر حصة من إيرادات السوق في عام 2024 ، مدفوعًا بارتفاع معدل الإصابة به وتأثيره الكبير على جودة حياة المرضى والتزامهم بالعلاج. وتُعدّ إدارة الغثيان والقيء الناجم عن العلاج الكيميائي أولوية قصوى في رعاية الأورام، ويساهم التوافر الواسع لمضادات القيء الفعالة في هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع قلة العدلات الناتجة عن العلاج الكيميائي نموًا ملحوظًا بنسبة 6.4% بين عامي 2025 و2032، مدفوعًا بأهميته البالغة في الوقاية من العدوى المهددة للحياة لدى مرضى السرطان ذوي المناعة الضعيفة، وارتباطه المباشر بتمكين إكمال دورات العلاج الكيميائي. تُعدّ الإدارة الاستباقية لقلة العدلات ممارسةً شائعة في علم الأورام، مما يجعل عوامل تحفيز مستعمرات الخلايا المحببة (G-CSFs) والمنتجات ذات الصلة مطلوبة بشدة.

- حسب قناة التوزيع:

بناءً على قنوات التوزيع، يُقسّم سوق منتجات الرعاية الداعمة لعلاج السرطان في منطقة الشرق الأوسط وأفريقيا إلى صيدليات المستشفيات، وصيدليات التجزئة، وصيدليات الأدوية المركبة، والصيدليات الإلكترونية. وقد استحوذ قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق في عام 2024 ، بفضل التوزيع المباشر للعديد من منتجات الرعاية الداعمة أثناء دورات العلاج الكيميائي أو بعدها مباشرةً في المستشفيات. وتُعدّ صيدليات المستشفيات بمثابة نقطة التوزيع الرئيسية لأدوية الأورام المتخصصة والرعاية الداعمة ذات الصلة.

من المتوقع أن يشهد قطاع صيدليات التجزئة نموًا ملحوظًا بين عامي 2025 و2032، مدفوعًا بالتحول المتزايد نحو رعاية مرضى السرطان في العيادات الخارجية، وسهولة حصول المرضى على أدوية الرعاية الداعمة من أقرب مكان لمنازلهم. وتلعب صيدليات التجزئة دورًا محوريًا في توفير حلول مستمرة لإدارة الأعراض للمرضى خارج أوقات زياراتهم للمستشفى.

- حسب التطبيق:

بناءً على التطبيق، يُقسّم سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا إلى مستشفيات وعيادات، ومرافق رعاية منزلية، ومراكز متخصصة، وغيرها. وقد شكّل قطاع المستشفيات والعيادات أكبر حصة من إيرادات السوق في عام 2024 ، مدفوعًا بحقيقة أن غالبية علاجات السرطان، بما في ذلك العلاج الكيميائي والإشعاعي، تُقدّم في هذه المرافق، مما يتطلب الوصول الفوري إلى منتجات الرعاية الداعمة. كما تُدير المستشفيات والعيادات الآثار الجانبية الحادة وتوفر مراقبة شاملة للمرضى.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032 ، مدفوعًا بالاتجاه المتزايد نحو الرعاية القائمة على القيمة، وتفضيل المرضى المتزايد لتلقي الرعاية في منازلهم، والتطورات في أنظمة توصيل الأدوية التي تُمكّن من تقديم بعض منتجات الرعاية الداعمة ذاتيًا. تُوفر الرعاية المنزلية راحةً ورفاهيةً مُحسّنتين للمرضى الذين يخضعون لعلاجات مطولة.

تحليل إقليمي لسوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا

- تشهد منطقة الشرق الأوسط وأفريقيا نموًا كبيرًا في سوق منتجات الرعاية الداعمة لمرضى السرطان ، مدفوعًا بالعبء المتزايد للسرطان، وزيادة الإنفاق على الرعاية الصحية، والتركيز المتزايد على تحسين نوعية حياة المرضى.

- يولي مقدمو الرعاية الصحية والمرضى في المنطقة اهتمامًا متزايدًا بالإدارة الشاملة للآثار الجانبية المرتبطة بالعلاج والرفاهية المحسنة التي توفرها منتجات الرعاية الداعمة.

- ويتم دعم هذا التوسع في التبني من خلال تحسين البنية التحتية للرعاية الصحية، والوعي المتزايد بأهمية الرعاية الشاملة للسرطان، والتوافر المتزايد لخدمات الأورام المتخصصة، مما يجعل منتجات الرعاية الداعمة عنصراً أساسياً في إدارة السرطان في جميع أنحاء منطقة الشرق الأوسط وأفريقيا.

نظرة عامة على سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا

- نظرة عامة على سوق منتجات الرعاية الداعمة لمرضى السرطان في جنوب أفريقيا

يشهد سوق منتجات الرعاية الداعمة لمرضى السرطان في جنوب أفريقيا نموًا ملحوظًا، مدفوعًا بارتفاع معدلات الإصابة بالسرطان وتوسع نطاق الوصول إلى علاجات الأورام. ويولي المستهلكون ومقدمو الرعاية الصحية أولوية متزايدة للإدارة الفعالة للآثار الجانبية للعلاج من خلال حلول رعاية داعمة شاملة. ويعزز تزايد الإقبال على نماذج الرعاية التي تركز على المريض، إلى جانب تزايد الوعي بفوائد الرعاية الداعمة في تحسين نتائج العلاج، نمو صناعة منتجات الرعاية الداعمة. علاوة على ذلك، يُسهم الاستثمار المتزايد في البنية التحتية للرعاية الصحية وتوافر مجموعة أوسع من منتجات الرعاية الداعمة بشكل كبير في توسع السوق.

- نظرة عامة على سوق منتجات الرعاية الداعمة لمرضى السرطان في المملكة العربية السعودية

من المتوقع أن يشهد سوق منتجات الرعاية الداعمة لمرضى السرطان في المملكة العربية السعودية نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بالاستثمارات الحكومية الكبيرة في الرعاية الصحية، وتزايد عبء السرطان، والطلب المتزايد على العلاجات الطبية المتقدمة. ويعزز ازدياد مراكز الأورام المتخصصة، إلى جانب الطلب على الرعاية الشاملة للمرضى، اعتماد منتجات الرعاية الداعمة. كما ينجذب أخصائيو الرعاية الصحية في المملكة العربية السعودية إلى فعالية هذه المنتجات وراحتها للمرضى. وتشهد المنطقة نموًا ملحوظًا في تطبيقات المستشفيات والعيادات والرعاية المنزلية، مع دمج منتجات الرعاية الداعمة في بروتوكولات العلاج المعمول بها ومناهج الطب الشخصي الناشئة.

- نظرة عامة على سوق منتجات الرعاية الداعمة لمرضى السرطان في الإمارات العربية المتحدة

من المتوقع أن ينمو سوق منتجات الرعاية الداعمة لمرضى السرطان في دولة الإمارات العربية المتحدة بمعدل نمو سنوي مركب ملحوظ قدره 6.5% خلال الفترة المتوقعة، مدفوعًا بالتوجه المتصاعد للسياحة العلاجية، وارتفاع الدخل المتاح، والرغبة في تحسين معايير الرعاية الصحية ورفاهية المرضى. إضافةً إلى ذلك، تُشجع المخاوف بشأن الآثار الجانبية للعلاج وراحة المرضى كلاً من مقدمي الرعاية الصحية والمرضى على اختيار حلول رعاية داعمة شاملة. ومن المتوقع أن يواصل تبني دولة الإمارات للتقنيات الطبية المتقدمة، إلى جانب بنيتها التحتية القوية للرعاية الصحية وتغطية التأمين الصحي، تحفيز نمو السوق.

- نظرة عامة على سوق منتجات الرعاية الداعمة لمرضى السرطان في مصر

من المتوقع أن يشهد سوق منتجات الرعاية الداعمة لمرضى السرطان في مصر نموًا بمعدل نمو سنوي مركب كبير قدره 5.8% خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالسرطان ومضاعفات العلاج المرتبطة به، والطلب على حلول رعاية داعمة متاحة وبأسعار معقولة. ويعزز تحسن البنية التحتية للرعاية الصحية في مصر، إلى جانب العدد الكبير من المرضى، اعتماد منتجات الرعاية الداعمة، لا سيما في المستشفيات العامة والخاصة. كما يتزايد انتشار دمج الرعاية الداعمة في بروتوكولات الأورام القياسية، مع تفضيل كبير للحلول الفعالة من حيث التكلفة، والتي تتماشى مع أولويات الرعاية الصحية المحلية.

- نظرة عامة على سوق منتجات الرعاية الداعمة لمرضى السرطان في إسرائيل

يشهد سوق منتجات الرعاية الداعمة لمرضى السرطان في إسرائيل زخمًا متزايدًا، مدعومًا بقدرات البحث الطبي المتقدمة في البلاد، ومستوى الرعاية الصحية العالي، والطلب على الحلول العلاجية المبتكرة. ويولي السوق الإسرائيلي اهتمامًا بالغًا بعلاجات الأورام المتطورة، ويعزى اعتماد منتجات الرعاية الداعمة إلى تزايد عدد تشخيصات السرطان والتركيز الكبير على جودة حياة المرضى أثناء العلاج. ويساهم دمج منتجات الرعاية الداعمة مع التقنيات الطبية المتقدمة الأخرى وأساليب الطب الشخصي في تعزيز النمو. علاوة على ذلك، من المرجح أن يحفز قطاع الأدوية القوي في إسرائيل ومبادرات البحث والتطوير النشطة الطلب على حلول رعاية داعمة جديدة ومحسّنة في كل من المستشفيات ومرضى العيادات الخارجية.

حصة سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا

تقود صناعة منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا بشكل رئيسي شركات أدوية عالمية عريقة، تتمتع بحضور قوي في مجال الأورام وتركيز متزايد على منطقة الشرق الأوسط وأفريقيا. وتشمل هذه الشركات:

- شركة أمجين (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- F. هوفمان-لاروش (سويسرا)

- جونسون آند جونسون (الولايات المتحدة)

- هلسن للرعاية الصحية (سويسرا)

- هيرون ثيرابيوتكس (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة باكستر الدولية (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة صن للصناعات الدوائية المحدودة (الهند)

أحدث التطورات في سوق منتجات الرعاية الداعمة لمرضى السرطان في منطقة الشرق الأوسط وأفريقيا

- في أكتوبر 2024 ، أعلنت شركة OncoZenge AB عن نيتها الشراكة مع شركة Pharmanovia لتسويق دواء BupiZenge في أوروبا والشرق الأوسط وشمال أفريقيا (منطقة EMENA). تركز هذه الاتفاقية المُزمع تنفيذها على معالجة ألم التهاب الغشاء المخاطي الفموي، وهو أحد الآثار الجانبية الشائعة والمُنهكة لعلاجات السرطان، مما يُبرز الالتزام بتحسين جودة حياة المرضى في المنطقة.

- في مايو 2024، قدمت مجموعة بركات للأدوية من خلال شركتها التابعة سبحان أونكولوجي خمسة أدوية جديدة مضادة للسرطان والفطريات، مما ساعد في تلبية الطلب المحلي وتوسيع الصادرات - مما جعلها أول شركة مصنعة لأدوية الأورام في منطقة الشرق الأوسط.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 النمذجة متعددة المتغيرات

2.7 منحنى خط الحياة لنوع المخدرات

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة البائع

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 تنظيمية

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 تزايد عبء السرطان في جميع أنحاء العالم

5.1.2 زيادة المبادرات من قبل الحكومة ومنظمات الرعاية الصحية الأخرى

5.1.3 تزايد عدد السكان المسنين

5.1.4 ارتفاع عدد الموافقات على المنتجات

5.1.5 ارتفاع الإنفاق على الرعاية الصحية

5.2 القيود

5.2.1 الآثار الجانبية والمخاطر المرتبطة بالأدوية الداعمة للسرطان

5.2.2 عدم الكشف المبكر

5.3 الفرص

5.3.1 الاستحواذ والاتفاق من قبل اللاعبين الرئيسيين

5.3.2 إطلاق المنتجات المتزايد

5.3.3 أنشطة البحث والتطوير المتنامية

5.4 التحديات

5.4.1 سياسة التنظيم الصارمة

5.4.2 انتهاء صلاحية براءة اختراع الأدوية

6 تأثير كوفيد-19 على سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا

6.1 تأثير السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الطلب

6.4 القرارات الاستراتيجية للمصنعين

6.5 الخاتمة

7 سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا، حسب نوع الدواء

7.1 نظرة عامة

7.2 عامل تحفيز مستعمرات الخلايا المحببة (GCSFS)

7.2.1 فيلجراستيم طويل المفعول

7.2.2 فيلجراستيم

7.2.3 لينوجراستيم

7.3 عوامل تحفيز الإريثروبويتين (ESA)

7.3.1 إريثروبويتين-ألفا/بيتا

7.3.2 مسؤول حماية البيانات

7.3.3 سيرا

7.3.4 إريثروبويتين-كا

7.4 مسكنات الأفيون

7.4.1 الفنتانيل

7.4.2 الميثادون

7.4.3 ترامادول

7.4.4 آخرون

7.5 الأجسام المضادة أحادية النسيلة

7.6 الأدوية المضادة للالتهابات غير الستيرويدية (NSAIDs)

7.6.1 مضادات الالتهاب غير الستيرويدية المتاحة دون وصفة طبية

7.6.1.1 الأسبرين

7.6.1.2 إيبوبروفين

7.6.1.3 نابروكسين الصوديوم

7.6.2 مضادات الالتهاب غير الستيرويدية الموصوفة طبيًا

7.6.2.1 سيليكوكسيب

7.6.2.2 ديكلوفيناك

7.6.2.3 إندوميثاسين

7.6.2.4 كيتورولاك

7.6.2.5 ميلوكسيكام

7.6.2.6 نابوميتون

7.6.2.7 نابروكسين

7.6.2.8 أوكسابروزين

7.6.2.9 بيروكسيكام

7.6.2.10 سولينداك

7.6.2.11 آخرون

7.7 ثنائيات الفوسفونات

7.7.1 حمض الزوليدرونيك أو الزوليدرونات

7.7.2 باميدرونات ثنائي الصوديوم

7.7.3 حمض الإيباندرونيك أو الإيباندرونات

7.7.4 كلودرونات الصوديوم

7.8 مضادات القيء

7.8.1 أبريبيتانت

7.8.2 ديكساميثازون

7.8.3 دولاسيترون

7.8.4 جرانيسيترون

7.8.5 أوندانسيترون

7.8.6 بالونوسيترون

7.8.7 بروكلوربيرازين

7.8.8 رولابيتانت

7.8.9 آخرون

7.9 مضادات الهيستامين

7.9.1 هيدروكسيزين

7.9.2 ديفينهيدرامين

7.9.3 آخرون

7.1 آخرون

8 سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا، حسب النوع

8.1 نظرة عامة

8.2 ذات العلامة التجارية

8.2.1 نيولاستا

8.2.2 أرانيسب

8.2.3 بروليا

8.2.4 إكسجيفا

8.2.5 إيبوجين

8.2.6 إيبريكس

8.2.7 نيوبوجين

8.2.8 آخرون

8.3 الأدوية العامة

9 سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا، حسب نوع السرطان

9.1 نظرة عامة

9.2 سرطان الرئة

9.3 سرطان الثدي

9.4 سرطان البروستاتا

9.5 سرطان الكبد

9.6 سرطان المثانة

9.7 سرطان الدم

9.8 الورم الميلانيني

9.9 سرطان المبيض

9.1 أنواع أخرى من السرطان

10 سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

10.1 نظرة عامة

10.2 المستشفيات

10.2.1 مستشفيات الرعاية الحادة

10.2.2 مستشفيات الرعاية طويلة الأمد

10.2.3 مرافق التمريض

10.3 العيادات

10.4 المستشفيات والمؤسسات الأكاديمية

10.5 آخرون

11 سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع

11.1 نظرة عامة

11.2 صيدليات المستشفيات

11.3 صيدليات التجزئة

11.4 الصيدليات المركبة

12 سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا، حسب المنطقة الجغرافية

12.1 الشرق الأوسط وأفريقيا

12.1.1 جنوب أفريقيا

12.1.2 المملكة العربية السعودية

12.1.3 الإمارات العربية المتحدة

12.1.4 إسرائيل

12.1.5 مصر

12.1.6 بقية دول الشرق الأوسط وأفريقيا

13 سوق منتجات الرعاية الداعمة لمرضى السرطان في الشرق الأوسط وأفريقيا: مشهد الشركة

13.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

14 تحليل SWOT

15 ملف تعريف للشركة

15.1 شركة امجين

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 تحليل أسهم الشركة

15.1.4 محفظة المنتجات

15.1.5 التطورات الأخيرة

15.2 شركة فايزر

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 تحليل أسهم الشركة

15.2.4 محفظة المنتجات

15.2.5 التطورات الأخيرة

15.3 شركة جانسن للأدوية (شركة تابعة لشركة جونسون آند جونسون للخدمات)

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل الإيرادات

15.3.3 تحليل أسهم الشركة

15.3.4 محفظة المنتجات

15.3.5 التطورات الأخيرة

15.4 شركة نوفارتيس ايه جي

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 تحليل أسهم الشركة

15.4.4 محفظة المنتجات

15.4.5 التطورات الأخيرة

15.5 مجموعة أكاسيا فارما بي إل سي

15.5.1 لمحة عامة عن الشركة

15.5.2 محفظة المنتجات

15.5.3 التطورات الأخيرة

15.6 أكروتيك بيوفارما

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات الأخيرة

15.7 أبريل

15.7.1 لمحة عامة عن الشركة

15.7.2 محفظة المنتجات

15.7.3 التطورات الأخيرة

15.8 باكستر

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 محفظة المنتجات

15.8.4 التطورات الأخيرة

15.9 باير ايه جي

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 محفظة المنتجات

15.9.4 التطورات الأخيرة

15.1 شركة ف. هوفمان-لا روش المحدودة

15.10.1 لمحة عامة عن الشركة

15.10.2 تحليل الإيرادات

15.10.3 محفظة المنتجات

15.10.4 التطورات الأخيرة

15.11 شركة هيلسين للرعاية الصحية

15.11.1 لمحة عن الشركة

15.11.2 محفظة المنتجات

15.11.3 التطورات الأخيرة

15.12 شركة هيرون ثيرابيوتكس

15.12.1 لمحة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 محفظة المنتجات

15.12.4 التطورات الأخيرة

15.13 شركة كيوا كيرين المحدودة

15.13.1 لمحة عامة عن الشركة

15.13.2 تحليل الإيرادات

15.13.3 محفظة المنتجات

15.13.4 التطورات الأخيرة

15.14 شركة ميرك شارب آند دوهم (شركة تابعة لشركة ميرك آند كو المحدودة)

15.14.1 لمحة عامة عن الشركة

15.14.2 تحليل الإيرادات

15.14.3 محفظة المنتجات

15.14.4 التطورات الأخيرة

15.15 مايلان نيفادا

15.15.1 لمحة عامة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 محفظة المنتجات

15.15.4 التطورات الأخيرة

15.16 شركة أكسفورد للأدوية المحدودة

15.16.1 لمحة عامة عن الشركة

15.16.2 محفظة التكنولوجيا

15.16.3 التطورات الأخيرة

15.17 شركة سبكتروم للأدوية

15.17.1 لمحة عامة عن الشركة

15.17.2 تحليل الإيرادات

15.17.3 محفظة المنتجات

15.17.4 التطورات الأخيرة

15.18 شركة صن للصناعات الدوائية المحدودة

15.18.1 لمحة عامة عن الشركة

15.18.2 تحليل الإيرادات

15.18.3 محفظة المنتجات

15.18.4 التطورات الأخيرة

15.19 شركة تيرسيرا ثيرابيوتكس ذ.م.م

15.19.1 لمحة عامة عن الشركة

15.19.2 محفظة المنتجات

15.19.3 التطورات الأخيرة

15.2 شركة تيفا للأدوية الولايات المتحدة الأمريكية (شركة تابعة لشركة تيفا للأدوية المحدودة)

15.20.1 لمحة عامة عن الشركة

15.20.2 تحليل الإيرادات

15.20.3 محفظة المنتجات

15.20.4 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.