Middle East And Africa Digital Lending Platform Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.06 Billion

USD

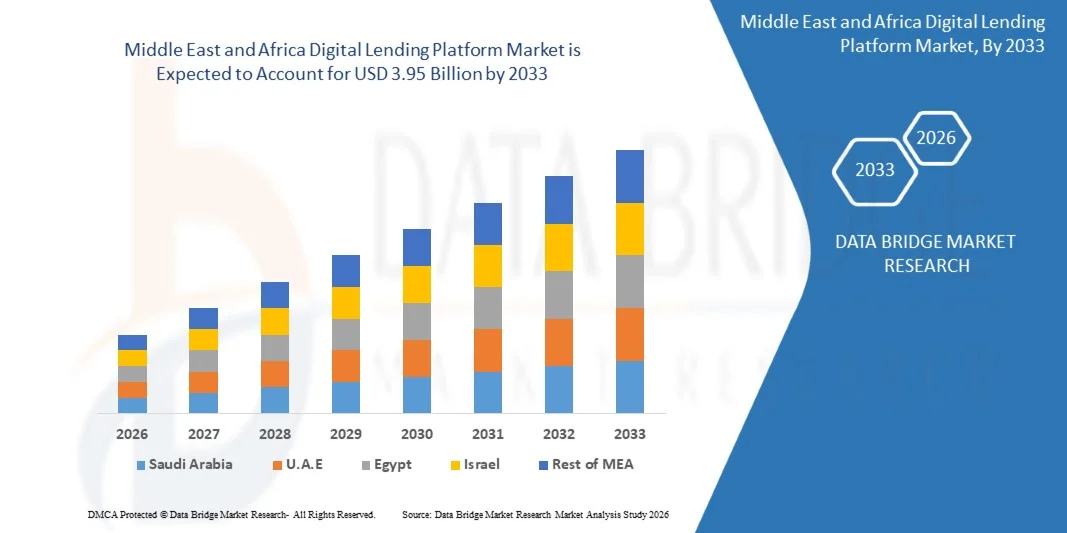

3.95 Billion

2025

2033

USD

1.06 Billion

USD

3.95 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 3.95 Billion | |

| % | |

|

(المصارف، الخدمات المالية، الخدمات العامة، الخدمات المالية، الخدمات العامة، الخدمات المالية، الخدمات المالية، الخدمات المالية، الخدمات المالية، شركات التأمين، P2P (الخدمات المصرفية، الخدمات المالية، شركات التأمين، P2P (التحويل إلى بور) القروض، الاتحادات الائتمانية، رابطات الادخار والقروض) - الاتجاهات الصناعية والتوقعات إلى عام 2033

لمحة عامة عن سوق منصة الإقراض الرقمي

وفقاً لتحليلات سوق البيانات، قدرت قيمة سوق منصة الإقراض الرقمي بقيمة1.06 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك3.95 بليون دولار بحلول عام 2033« النامية فيالنسبة المئوية لنسبة 17.90 في المائة من 2026 إلى 2033● تشهد السوق نموا قويا مدفوعا بزيادة رقمنة الخدمات المالية، وتزايد الطلب على تجهيز القروض بشكل أسرع وبلا أوراق، والتقدم المستمر في الاستخبارات الصناعية، وتعلم الآلات، وتكنولوجيات الإقراض القائمة على السحب. وتتبنى المؤسسات المالية، وشركات التكنولوجيا المالية، والشركات المالية غير المصرفية، بصورة متزايدة منصات الإقراض الرقمي من أجل التشغيل الآلي لمنشأ القروض، وتقييم الائتمان، والتأمين، والدفع، وخدمة القروض، مما يتيح الحصول على الموافقات بشكل أسرع، وتحسين الكفاءة التشغيلية، وتعزيز خبرة العملاء.

إن تزايد تغلغل الهواتف الذكية، والربط بشبكة الإنترنت، ونظم الدفع الرقمية، إلى جانب تزايد تفضيل المستهلكين للخدمات المالية النائية والتي لا يمكن الاتصال بها، يشجع المصارف والاتحادات الائتمانية ومقدمي الخدمات المالية ومؤسسات الإقراض على الاستثمار في برامج الإقراض الرقمية المتقدمة. والواقع أن أدوات تقييم المخاطر التي تحركها المؤسسات الصناعية، ومحركات القرار الآلي، والتكامل المصرفي المفتوح، والحلول المالية المضمونة، تحل بشكل متزايد محل عمليات الإقراض اليدوي التقليدية بتمكين المقترضين في الوقت الحقيقي من تقييم القروض الشخصية، وعروض القروض الشخصية، والكشف عن الاحتيال، والامتثال التنظيمي، وإدارة القروض السلسة. وعلاوة على ذلك، فإن تكامل الحوسبة السحابية، والوصلات البينية لبرمجة التطبيقات، وتكنولوجيا السلاسل الكتلية، وتحليل البيانات، يزيد من التعجيل باعتماد حلول منصة الإقراض الرقمي عبر الأسواق المتقدمة والناشئة على السواء.

سوق الحجم و توقّر

- القيمة السوقية (2025): 1.06 بليون

- قيمة السوق المتوقعة (2033): 3.95 مليار

- التنبؤات الـمُتوقعة (2026-2033): 17.90 في المائة

- المنطقة الرائدة في عام 2025: ك

- المنطقة: ألمانيا

اتجاهات السوق الرئيسية ودقات النظر

- وتسيطر المملكة العربية السعودية على سوق منصة الإقراض الرقمي في الشرق الأوسط وأفريقيا بحصة من الإيرادات تقدر بـ 31.4% في عام 2025، مدفوعة بتنمية النظام الإيكولوجي السريع في البلاد، وزيادة الاختراق المصرفي الرقمي، واتساع نطاق اعتماد منصات الإقراض على الإنترنت من جانب المستهلكين والمشاريع الصغيرة والمتوسطة الحجم، والمبادرات الحكومية الداعمة في إطار الرؤية السعودية 2030، ووجود البنوك الرائدة وشركات التكنولوجيا المالية التي تستثمر في حلول الإقراض التي توفرها الوكالة الدولية للطاقة الذرية. ولا يزال اقتصاد البلاد المتنامي الذي يفتقر إلى السيولة النقدية، والدعم التنظيمي القوي من البنك المركزي السعودي، والطلب المتزايد على الائتمان الرقمي الفوري، من العوامل التي تعزز قيادتها في سوق منصة الإقراض الرقمي في الشرق الأوسط وأفريقيا.

- الجزء المدفوع من القطاع الذي كان يهيمن على السوق مع تقديرحصة 8.8 في المائة في عام 20نظراً لزيادة الطلب على برامج الإقراض التي تلائم المؤسسة والتي تتيح التشغيل الآلي المتقدم، وتقييم الائتمان الذي تدفعه المبادرة، والكشف عن الغش، والامتثال للأنظمة، وخدمة القروض، وقدرات إدارة العلاقة مع العملاء.

- ومن المتوقع أن تشهد الولايات المتحدة نمواً أسرع في سوق منصة الإقراض الرقمي في الشرق الأوسط وأفريقيا، حيث سجلت ما يقدر بنحو 19.4% في الفترة 2026-2033، بدعم من التحول الرقمي السريع عبر القطاع المالي، وزيادة اعتماد أُطر التمويل والتمويل المفتوح الداخلي، والاستثمارات التكنولوجية المتنامية، وتوسيع الطلب على حلول الإقراض الخاصة بالمستهلك الرقمي والمشاريع الصغيرة والمتوسطة الحجم، والمبادرات الحكومية المواتية لتعزيز الإبداع المالي. إن التنفيذ المتزايد لبرامج الإقراض القائمة على السحابة، والتكميل بواسطة الطاقة الصناعية، والتحقق من الهوية الرقمية، والخدمات المالية التي تحركها شركة API، يعمل على زيادة تسريع نمو السوق في مختلف أنحاء الولايات المتحدة.

- ومن المتوقع أن يشهد قطاع المقرضين P2P (من Perer----------) أسرع3 في المائة من 2026 إلى 2033()، مدفوعة بتزايد شعبية نماذج الإقراض البديلة التي تربط مباشرة بين المقترضين والمستثمرين الأفراد والمؤسسات من خلال منصات رقمية.

- ومن المتوقع أن يسجل قطاع القروض المالية للمشاريع الصغيرة والمتوسطة الحجم أسرع معدل1 في المائة من 2026 إلى 2033)، مدفوعة بزيادة الطلب على رأس المال العامل الرقمي، وتمويل توسيع نطاق الأعمال التجارية، وشراء المعدات، وإدارة التدفقات النقدية فيما بين المشاريع الصغيرة والمتوسطة الحجم.

التقرير عن الـنـدر والـمقـدديـل

|

الصفات الأولى |

منصة الإقراض الرقمي |

|

المُسَجَّل |

|

|

البلدان |

الشرق الأوسط وأفريقيا

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

اتجاهات أسواق منصة الإقراض الرقمية

الاتجاهات:النمو السريع في التمويل المفتوح والإقراض الرقمي المتعدد الأطراف عبر الشرق الأوسط وأفريقيا

وفي الوقت نفسه، تعمل الدول الأعضاء في منظمة التجارة العالمية على تعزيز التعاون الدولي في مجال التمويل، بما في ذلك التعاون مع المؤسسات المالية الصغيرة والمتوسطة الحجم، بما في ذلك المؤسسات المالية المتعددة الأطراف، والمؤسسات المالية المتعددة الأطراف، والمؤسسات المالية غير المصرفية في منطقة الشرق الأوسط وأفريقيا، من أجل تعزيز القدرة التنافسية، والمؤسسات المالية المتعددة الأطراف، والمؤسسات المالية غير المصرفية في جميع أنحاء منطقة الشرق الأوسط وأفريقيا، واعتماد الاستخبارات الصناعية، والتعلم الآلي، والحوسبة السحابية، وتكنولوجيات التمويل المفتوح، من أجل تحديث عمليات الإقراض وتحسين الإدماج المالي. وتؤدي برامج الإقراض الرقمية التي تعمل على تمكين المقترضين الآليين من الدخول إلى الأسواق، والتحقق من الهوية الرقمية، ومؤشرات الائتمان البديلة، والكشف عن الغش، وضمان القروض في الوقت الحقيقي، مما يسمح للمقرضين بتنفيذ قرارات الإقراض بشكل أسرع وأكثر دقة. كما تقوم الحكومات في مختلف أنحاء المنطقة بإدخال أنظمة ملائمة للتكنولوجيا، وتراخيص مصرفية رقمية، وأطر تمويل مفتوحة لتشجيع الابتكار، مع توسيع نطاق إمكانية حصول المستهلكين والمشاريع الصغيرة والمتوسطة الحجم على الائتمان. وبالإضافة إلى ذلك، يجري دمج حلول الإقراض المدمج في التطبيقات المصرفية الرقمية، ومنصات الإلكترونية، ونظم الدفع، مما يمكن من الوصول السلس إلى التمويل. ففي تشرين الثاني/نوفمبر 2023، أطلق البنك المركزي لدولة الإمارات العربية المتحدة أيضاً نظامه المالي المفتوح، ووضع إطار تنظيمي لخدمات التمويل المفتوح، وتمكين تقاسم البيانات الآمنة لدعم المنتجات

سوق سوق منصة الإقراض الرقمي

سائق السوق الرئيسية:النظام الإيكولوجي في مجال العلم والتكنولوجيا والتحويل المالي الرقمي الحكومي

إن تزايد تبني البنوك الرقمية، وتقييم الائتمان الذي تنفذه المؤسسات المستقلة، والمبادرات التي تقودها الحكومات في مجال التكنولوجيا المالية، يشكل محركاً رئيسياً لسوق منصة الإقراض الرقمي في الشرق الأوسط وأفريقيا. ذلك أن المؤسسات المالية تعمل بشكل متزايد على الاستعاضة عن عمليات الإقراض اليدوي بمنصات إنشاء القروض الآلية القادرة على توفير برامج رقمية على متن السفن، وتقييم الائتمان في الوقت الحقيقي، ومنع الغش، والموافقة الفورية على القروض. والواقع أن اختراق الهواتف الذكية، وزيادة الطلب على تمويل المشاريع الصغيرة والمتوسطة الحجم، والتوسع في النظم الإيكولوجية للمدفوعات الرقمية، تعمل على زيادة دعم نمو الأسواق. كما تعمل الحكومات في مختلف أنحاء المنطقة على إدخال صناديق رمال تنظيمية، وأطر ترخيص في مجال التكنولوجيا، ومبادرات تمويل مفتوحة لتشجيع الإبداع وتحسين الإدماج المالي. وعلى سبيل المثال، أعلن البنك المركزي السعودي في نيسان/أبريل 2024 عن الترخيص لشركات تكنولوجيا التمويل الإضافية لتوسيع نطاق الخدمات المالية الرقمية وتعزيز النظام الإيكولوجي للتكنولوجيات في المملكة في إطار الرؤية السعودية 2030، ودعم تبني برامج الإقراض الرقمية على نطاق أوسع.

القيود الرئيسية/التحديات الرئيسية:مخاطر أمن الفضاء الحاسوبي ومتطلبات حماية البيانات والنظام المالي المتطور

ومن التحديات الرئيسية التي تواجه سوق منصة الإقراض الرقمي في الشرق الأوسط وأفريقيا ضمان أمن أمني قوي وخصوصية البيانات والامتثال للأنظمة المالية المتطورة. فمنصات الإقراض الرقمي تعالج المعلومات الحساسة المتعلقة بهوية العملاء، والسجلات المالية، وبيانات المعاملات، وتجعلها أهدافاً جذابة للهجمات الإلكترونية والاحتيال. ويتعين على المؤسسات المالية أن تستثمر باستمرار في التحقق من الهوية، وتكنولوجيات منع الاحتيال، والتشفير، وإدارة الشركات الدولية للحفاظ على ثقة العملاء والامتثال التنظيمي. وبالإضافة إلى ذلك، فإن تباين الأطر التنظيمية عبر مختلف البلدان يزيد من تعقيد التنفيذ بالنسبة لمقدمي منصات الإقراض الإقليمية. ففي سبتمبر/أيلول 2023 على سبيل المثال، أصدرت هيئة الاستخبارات السعودية قانون حماية البيانات الشخصية المستكمل الذي ينفذ لوائح تنظيمية، ويعزز متطلبات حماية البيانات التي تؤثر على مقدمي الخدمات المالية الرقمية، بما في ذلك منصات الإقراض الرقمي.

المصدر:توسيع نطاق التمويل المضمون وحلول الإقراض الرقمي للمشاريع الصغيرة والمتوسطة الحجم

إن التوسع السريع في التمويل المدمج، والمصارف الرقمية، وتمويل المشاريع الصغيرة والمتوسطة الحجم، يشكل فرصة طويلة الأمد كبيرة لسوق منصة الإقراض الرقمي في الشرق الأوسط وأفريقيا. فالمصارف، وشركات التكنولوجيا المالية، ومقدمي المدفوعات، والأسواق الرقمية تعمل بشكل متزايد على دمج خدمات الإقراض في نظمها الإيكولوجية الرقمية، مما يسمح للمستهلكين والأعمال التجارية بالوصول إلى التمويل من دون زيارة فروع البنوك التقليدية. والواقع أن عمليات التأمين التي تتم بالاستعانة بمصادر خارجية، ونماذج الائتمان البديلة، ومنصات الإقراض القائمة على سحابية، تمكن المقرضين من توسيع فرص الحصول على الائتمان مع تحسين الكفاءة التشغيلية. وعلى سبيل المثال، في فبراير/شباط 2024، وسع ماستركارد نطاق الحلول المالية الرقمية التي تركز على المشاريع الصغيرة والمتوسطة الحجم في مختلف أنحاء الشرق الأوسط وأفريقيا من خلال الشراكات مع المؤسسات المالية الإقليمية، ودعم الإقراض الرقمي الأسرع، والتمويل المدمج، واتخاذ القرارات الائتمانية الموجهة إلى المؤسسات التجارية الصغيرة.

سوق سوق منصة الإقراض الرقمية

وتقسم سوق منصة الإقراض الرقمي على أساس العنصر، ونموذج النشر، وحجم مبلغ القرض، ونوع الاشتراك، ونوع القرض، ورأسياً.

- العنصر العنصر

وعلى أساس العنصر، فإن سوق منصة الإقراض الرقمي العالمية مقسمة إلى حلول وخدمات، واستحوذت شريحة الحلول على السوق بحصة تقدر بنحو 69.3 في المائة في عام 2025 بسبب تزايد اعتماد برامج الإقراض الرقمي من البداية إلى النهاية من جانب المصارف، وشركات التكنولوجيا، والشركات المالية غير المصرفية، والشركات المالية غير المصرفية، والاتحادات الائتمانية، وهذه المنصات تُدمج على نحو متزايد القدرة على إنشاء القروض آلياً، والإقراض على متنها، والتحقق من الهوية، وتسجيل الجدارة الائتمانية، والضمان المالي، وإدارة الوثائق، وخدمات القروض من خلال منصة متكاملة واحدة، وتشهد سوق منصة الإقراض الرقمي العالمية طلباً قوياً على محركات القرار التي تعمل بها الوكالة والتي تمكن من الحصول على موافقة أسرع على القروض مع تحسين الكفاءة التشغيلية وتخفيض تكاليف التجهيز، وتدمج المؤسسات المالية على نحو متزايد القدرات على الحوسبة، والحساب المصرفي المفتوح، ومؤشرات أسعار الفائدة المصرفية المفتوحة، والتعلم الآلي، والكشف عن الغش في برامج الإقراض لتعزيز خبرة العملاء، والطلب المتزايد على القروض الرقمية الفورية والتمويل المدمج هو أكثر دعماً لاعتمادها، وما زال التوسع في الخدمات المصرفية الرقمية المتنقلة يعزز هيمنة حلول البرمجيات، والابتكار المستمر في التحليل التنبؤي والتقييم الآلي للمخاطر يؤدي إلى تحسين دقة الإقراض، ومن المتوقع أن تؤدي زيادة الاستثمار في التحول الرقمي من جانب من جانب المؤسسات المالية إلى الحفاظ على قيادة قطاع

ومن المتوقع أن يشهد قطاع الخدمات أسرع نسبة لـ 19.2 في المائة من عام 2026 إلى عام 2033، مدفوعة بزيادة الطلب على المشورة، والتنفيذ، والهجرة السحابية، والتكييف، والتكامل، والخدمات المدارة، وصيانة المنصات.() وتحتاج المؤسسات المالية إلى خبرة متخصصة لإدماج منصات الإقراض الرقمي مع النظم المصرفية الأساسية الحالية والتطبيقات المالية للأطراف الثالثة.() وتشهد سوق منصة الإقراض الرقمي العالمية زيادة في الطلب على النموذج المُحسَّن، والاستشارة في مجال الأمن الحاسوبي، والامتثال التنظيمي، وخدمات التنفيذ المصرفي المفتوح.() ويتسارع الطلب على خدمات الدعم المهني من جراء تزايد الاعتماد بين المصارف الإقليمية ومؤسسات بدء العمل في مجال تكنولوجيا النفثالينات.() وتتزايد متطلبات الخدمات من خلال عمليات تحديث البرمجيات المستمرة والتغييرات التنظيمية.() وتقوم المؤسسات المالية على نحو متزايد بالاستعانة بمصادر خارجية لإدارة المنصات من أجل تحسين الكفاءة والحد من التعقيد التشغيلي.() كما يدعم اعتماد السحاب على نطاق واسع نمو الخدمات المدارة.() ومن المتوقع أن تؤدي هذه العوامل إلى تسريع قطاع الخدمات طوال الفترة المتوقعة.

- نموذج الوزع

وعلى أساس نموذج النشر، فإن سوق منصة الإقراض الرقمي العالمية مقسمة إلى أجزاء في المباني والسحاب. وقد غلب قطاع السحابة على السوق بحصة تقدر بنحو 6.8% في عام 2025 بسبب قابليته للتوسع، وانخفاض تكاليف البنية التحتية، وأسرع الانتشار، والتكامل السلس مع النظم المصرفية الرقمية. وتفضِّل المؤسسات المالية بشكل متزايد منصات الإقراض القائمة على السحب لأنها تدعم تقييم الائتمان في الوقت الحقيقي، وإمكانية الوصول عن بعد، وتحديث البرمجيات الآلية، وتعزيز قدرات التعافي من الكوارث. ولا تزال سوق منصة منصة الإقراض الرقمية العالمية تستفيد من الهجرة السريعة نحو حلول إقراض البرمجيات على أساس الخدمات (Saas). ويتيح نشر السحب للمنظمات إطلاق منتجات إقراض رقمية جديدة بسرعة مع الحفاظ في الوقت نفسه على الامتثال التنظيمي والمرونة التشغيلية. كما أن الاعتماد المتزايد لسياسة المحاسبة التي تعمل بها الوكالة الدولية للطاقة، وفتح الحسابات المصرفية، والحلول المالية المضمَّنة، يزيد من تعزيز انتشار السحابة. وتعمل البنوك والشركات المالية على تعزيز البنية التحتية السحابية لتجهيز أحجام القروض المرتفعة مع الحفاظ على موثوقية النظام. وتؤدي زيادة الاستثمار من جانب مقدمي الخدمات السحابية إلى دعم الابتكار. وهذه العوامل لا تزال تعزز هيمنة قطاع السحابات.

ومن المتوقع أن يشهد قطاع أماكن العمل أسرع اعتماد من جانب المنظمات التي تحتاج إلى مراقبة دقيقة للبيانات في بيئات منظمة محددة، حيث سجلت نسبة 16.8 في المائة في الفترة من 2026 إلى 2033. ولا تزال المؤسسات المالية الكبيرة التي تتعامل مع المعلومات الحساسة للغاية عن العملاء تستثمر في الهياكل الأساسية لأماكن العمل من أجل الحفاظ على رقابة أكبر على أمن البيانات والامتثال للأنظمة. ولا تزال سوق منصة الإقراض الرقمي العالمية تشهد طلبا من المنظمات العاملة في إطار سياسات صارمة في مجال الإدارة الداخلية. وتفضّل المؤسسات المالية النشر المكيّف خصيصاً لتدفقات العمل المعقدة في مجال الإقراض وتكامل النظم القديمة. ويدعم الاستثمار المستمر في الهياكل الأساسية لأمن الفضاء الإلكتروني وتكنولوجيا المعلومات الهجين توسع الأسواق. وتزيد تكنولوجيات التشفير المتقدمة وتأمين الشبكات الداخلية من تحسين عملية الاعتماد. وتواصل المنظمات التي تحتاج إلى بيئات إقراض مصممة خصيصاً الاستثمار في الحلول المتعلقة بأماكن العمل. ومن المتوقع أن تدعم هذه العوامل النمو المطرد خلال الفترة المتوقعة.

- حسب مصدر القرض

واستناداً إلى حجم القروض، فإن سوق منصة الإقراض الرقمي العالمية مقسمة إلى أقل من 000 7 دولار من دولارات الولايات المتحدة، و000 7 دولار من دولارات الولايات المتحدة إلى 000 20 دولار من دولارات الولايات المتحدة، وأكثر من 000 20 دولار من دولارات الولايات المتحدة. وسيطر القطاع من هذه الفئة على السوق بحصة تقدر بـ 43.9 في المائة في عام 2025 بسبب الطلب القوي على القروض الشخصية، وتمويل التعليم، والنفقات الطبية، وتمويل الأعمال التجارية الصغيرة، وتوحيد الديون. وتمثل هذه الفئة من القروض توازناً بين القدرة على تحمل تكاليف المقترضين ومخاطر الإقراض الميسرة للمؤسسات المالية. ولا تزال سوق منصة الإقراض الرقمي العالمية تستفيد من زيادة تطبيقات القروض الرقمية في هذا النطاق لأن عمليات الموافقة تتسم بقدر كبير من التشغيل الآلي. وقد أدى تقييم الائتمان القائم على أساس الذكاء المعمول به والبيانات التحليلية البديلة إلى تحسين كبير في كفاءة الإقراض بالنسبة للقروض المتوسطة الحجم. وتقوم البنوك ومقرضيين في مجال التكنولوجيا النواقل بتوسيع نطاق خيارات السداد المرنة لاجتذاب المقترضين. كما أن زيادة الاعتماد المصرفي الرقمي وتطبيقات الإقراض النقال تزيد من دعم نمو الأسواق. وما زال الطلب المتزايد بين المهنيين المتجولين والمشاريع الصغيرة والمتوسطة الحجم يعزز هذا القطاع. ومن المتوقع أن تحافظ هذه العوامل على مركزها المهيمن طوال الفترة المتوقعة.

ومن المتوقع أن يسجل الجزء الذي يزيد على 001 20 دولاراً من دولارات الولايات المتحدة أسرع ما سجله مكتب مراجعة الحسابات والتحقيقات من 18.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع القروض المنزلية الرقمية، وتمويل توسيع نطاق الأعمال التجارية، والإقراض التجاري، وتمويل المستهلك ذي القيمة العالية. وتستفيد المؤسسات المالية بشكل متزايد من نماذج المؤمِّنة التي تحركها مبادرة العفو الدولية للتعجيل بالموافقة على قروض ذات قيمة أعلى مع تحسين إدارة المخاطر. وتشهد سوق منصة الإقراض الرقمي العالمية تزايداً في اعتماد التحقق الآلي من الدخل، وتجهيز الوثائق الرقمية، وتقييم الائتمان التنبؤي لمبالغ القروض الضخمة. ويؤدي توسيع نطاق تحويل الرهن العقاري وبرامج تمويل المشاريع الصغيرة والمتوسطة الحجم إلى دعم الطلب. وتؤدي زيادة الثقة في تكنولوجيات الإقراض الرقمي إلى تشجيع المقترضين على التماس قروض أكبر من خلال منصات إلكترونية. وتواصل المؤسسات المالية الاستثمار في قدرات تقييم المخاطر المتقدمة من أجل تحسين دقة الإقراض. ومن المتوقع أن تؤدي هذه التطورات إلى تسريع النمو بشكل كبير في إطار قطاع القيمة الأعلى للقروض خلال الفترة المتوقعة.

- حسب نوع الجنس

وعلى أساس نوع الاشتراك، يقسم سوق منصة الإقراض الرقمي العالمية إلى سوق حرة ومدفوعة الأجر.النسبة المئوية التي بلغت 74.8 في المائة في عام 2011ونظراً إلى تزايد الطلب على برامج الإقراض التي تقدمها المؤسسات والتي تقدم خدمات التشغيل الآلي المتقدم، وتقييمات الائتمان التي تقودها المؤسسات، وكشف الغش، والامتثال التنظيمي، وخدمات القروض، وقدرات إدارة العلاقة مع العملاء. فالمؤسسة المالية والمصارف والمصارف الوطنية لمصارف الائتمان وشركات التكنولوجيا الفائقة تفضل بشكل متزايد منصات الدفع لأنها توفر الأمن المعزز، والدعم التقني المخصص، وتحسينات البرمجيات المنتظمة، والتكامل السلس مع النظم المصرفية الأساسية. ولا تزال سوق منصات الإقراض الرقمي العالمية تشهد استثماراً قوياً في حلول الإقراض القائمة على أساس البرمجيات القائمة على أساس الاشتراك، التي تؤدي إلى تحسين الكفاءة التشغيلية مع الحد من التجهيز اليدوي. وتعرض منصات الدفع أيضاً تدفقات العمل القابلة للتكييف، وأجهزة التحليل، والقدرة على الاتصال بالمؤشرات الرقمية، والارتفاع السحابي الذي يدعم أحجام القروض المرتفعة. وما زال تزايد المتطلبات التنظيمية والشواغل المتعلقة بأمن الفضاء الحاسوبي يشجع المنظمات على اعتماد نماذج اشتراكية. كما أن الابتكار المستمر في مجال التأمين، والتعلم الآلي، والتحليل التنبؤي، يزيد من تعزيز قيادة القطاع المدفوع الأجر. ومن المتوقع أن تستمر هذه المزايا في الحفاظ على مركزها المهيمن طيلة فترة التوقعات.

من المتوقع أن يشهد الجزء الحر أسرع17.5 في المائة من 2026 إلى 2033وتستفيد سوق منصات الإقراض الرقمية العالمية من توافر التكنولوجيات المفتوحة المصدر ونماذج برامجيات الحرية الحرة التي تخفض الحواجز أمام الدخول أمام المشاركين الجدد في الأسواق. وتزيد زيادة اعتماد السحابات ومبادرات الإدماج المالي الرقمي من دعم نمو الأسواق. ويعمل العديد من مقدمي المنصات على إدخال صيغ مجانية ذات قدرات وظيفية محدودة لاجتذاب عملاء جدد وتوسيع قاعدة مستخدميهم. ومن المتوقع أن يؤدي تزايد الطلب من الاقتصادات الناشئة ومؤسسات الإقراض الصغيرة إلى خلق فرص نمو كبيرة للقطاع الحر طوال الفترة المتوقعة.

- نوع

واستناداً إلى نوع القرض، تُقسم سوق منصة الإقراض الرقمي العالمية إلى قروض خاصة بالسيارات، وائتمانات مالية صغيرة ومتوسطة الحجم، وقروض شخصية، وقروض منزلية، ومستهلكة دائمة، وغيرها.حصة 34.7 في المائة في عام 2025وما زالت سوق منصة الإقراض الرقمي العالمية تستفيد من الطلب المتزايد على القروض الداعمة للتعليم والرعاية الصحية والسفر وتجديد المساكن وتوطيد الديون، وقد أدت التطبيقات المصرفية المتنقلة والحلول المالية المدمجة إلى تبسيط عملية الاقتراض إلى حد كبير، مما مكّن المستهلكين من تقديم طلبات للحصول على القروض في أي وقت ومن أي مكان، كما تعمل المؤسسات المالية على الاستفادة من نماذج بديلة لنماذج تسجيل الائتمان لتحسين إمكانية حصول السكان ناقصي الخدمات على القروض، كما أن التحسينات المستمرة في استخدام العملاء الرقميين في الركوب والتحقق الآلي من الوثائق تزيد من دعم توسيع الأسواق، وهذه العوامل لا تزال تعزز قيادة قطاع القروض الشخصية.

ومن المتوقع أن يسجل قطاع القروض المالية للمشاريع الصغيرة والمتوسطة الحجم أسرع معدل20.1 في المائة من 2026 إلى 2033وتشهد سوق منصة الإقراض الرقمي العالمية اعتماداً متزايداً لحلول الإقراض القائمة على الطاقة الصناعية والقادرة على تقييم الجدارة الائتمانية للأعمال التجارية باستخدام البيانات المالية وبيانات المعاملات في الوقت الحقيقي. وتعمل التكنولوجيات المصرفية المفتوحة والتمويل المدمج ومنصات الإقراض القائمة على السحب السحابية على تحسين فرص الحصول على التمويل للمشاريع الصغيرة والمتوسطة الحجم التي واجهت تقليدياً حواجز في مجال الإقراض. كما تعمل الحكومات عبر عدة بلدان على تعزيز مبادرات الإدماج المالي الرقمي لتحسين إمكانية وصول المؤسسات التجارية الصغيرة إلى الائتمان. كما تعمل زيادة الشراكات بين البنوك وشركات التكنولوجيا المالية على التعجيل بالابتكار في مجال إقراض المشاريع الصغيرة والمتوسطة الحجم. ومن المتوقع أن تؤدي هذه التطورات إلى دفع النمو بشكل كبير في قطاع القروض المالية للمشاريع الصغيرة والمتوسطة الحجم طيلة الفترة المتوقعة.

- هذا

وعلى أساس عمودي، تُقسم سوق منصة الإقراض الرقمي العالمية إلى مصارف وخدمات مالية وشركات تأمين، ومقرضين من طراز P2P (من نوع Pier-to-perer)، واتحادات ائتمانية، ورابطات للادخار والقروض.حصة 46.5 في المائة في عام 20وما زالت سوق منصة الإقراض الرقمي العالمية تستفيد من زيادة اعتماد المصارف الرقمية، والتنفيذ المصرفي المفتوح، وإدماج حلول الإقراض السحابية في الهياكل الأساسية المصرفية الأساسية، كما تعمل المؤسسات المالية على تعزيز التحاليل التنبؤية وتكنولوجيات الكشف عن الاحتيال لتحسين دقة الإقراض والحد من مخاطر التخلف عن السداد، وزيادة الطلب على القروض الاستهلاكية الفورية وتجهيز الرهن العقاري الرقمي مما يزيد من دعم نمو الأسواق، واستمرار التحديث التنظيمي وتزايد تفضيل العملاء للخدمات المالية الرقمية يواصلان تعزيز هيمنة القطاع المصرفي طوال فترة التنبؤ.

ومن المتوقع أن يشهد قطاع المقرضين P2P (من Perer----------) أسرع21.3 في المائة من 2026 إلى 2033ومن المتوقع أن تؤدي هذه العوامل إلى تسريع نمو قطاع المقرضين P2P (القرعة من نوع P2P) خلال الفترة المتوقعة.

سوق منصة الإقراض الرقمية

المملكة العربية السعودية هيمنت على الشرق الأوسط وأفريقياسوق سوق منصة الإقراض الرقميمع تقديرحصة من الإيرادات في عام 2009لا يزال الطلب المتزايد على القروض الشخصية الفورية، وتمويل المشاريع الصغيرة والمتوسطة، والحلول المالية المدمجـة، يزيد من تعزيز نمو السوق. إن اقتصاد البلاد الآخذ في التوسع بلا نقود، وزيادة استخدام الهواتف الذكية، وزيادة الاستثمار في البنية الأساسية للتكنولوجيا المالية، لا تزال تعزز من قيادة المملكة العربية السعودية في الشرق الأوسط وأفريقيا.سوق سوق منصة الإقراض الرقمي.

سوق منصة الإقراض الرقمي للإقراض الرقمي

الإمارات العربية المتحدة (الولايات المتحدة الأمريكية)سوق سوق منصة الإقراض الرقميمن المتوقع أن يشهد أسرع نمو في الشرق الأوسط وأفريقيا، مع تسجيل تقديراتالنسبة المئوية للفئة المئوية من 19.4 في المائة خلال الفترة 2026-2033● يدعم النمو تحول رقمي سريع عبر القطاع المالي، وزيادة اعتماد مبادرات التمويل الداخلي والتمويل المفتوح، وتوسيع نطاق الاستثمارات في مجال التكنولوجيا، وزيادة الطلب على الحلول المتعلقة بإقراض المستهلك الرقمي والمشاريع الصغيرة والمتوسطة الحجم، وتقوم المؤسسات المالية على نحو متزايد بتنفيذ برامج إقراض قائمة على السحب، وتقييم الائتمان بواسطة الطاقة الصناعية، والتحقق من الهوية الرقمية، والخدمات المصرفية التي يحركها مؤشر القدرة الإنتاجية، وتكنولوجيات تجهيز القروض الآلية لتحسين كفاءة الإقراض. ولا تزال المبادرات التي تقودها الحكومات لتعزيز الابتكار، والإدماج المالي، وتنمية الاقتصاد الرقمي تجتذب الاستثمارات العالمية في التكنولوجيا في البلد. ومن المتوقع أن يؤدي التوسع السريع في الخدمات المصرفية الرقمية، والأطر التنظيمية الداعمة، وزيادة التعاون بين المصارف وشركات التكنولوجيا الفلينية إلى زيادة تسريع نمو جامعة أوكسيدات.سوق سوق منصة الإقراض الرقميخلال الفترة المتوقعة.

حصة سوق سوق منصة الإقراض الرقمي

وتقود صناعة منصة الإقراض الرقمي أساسا شركات راسخة، منها:

- شركة نيوجين المحدودة (الهند)

- شركة Nucleus Sypleus Expres Frests Ltd. (الهند)

- فيناسترا (المملكة المتحدة)

- Temenos المقر (سويسرا)

- (الولايات المتحدة)

- شركة Piga Systs Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- شركة Tata Consftant Services Limited (الهند)

- Acccentur Plc (أيرلندا)

- Infosys Limited (الهند)

- ويبروس (الهند)

- L&T Finance Limit Ltd (الهند)

- مامبو (ألمانيا)

- القاعدة (هولندا)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة الإقراض المفتوح (الولايات المتحدة الأمريكية)

- باء -2X (الولايات المتحدة الأمريكية)

- دوران مفتاحي المسند (الولايات المتحدة الأمريكية)

التطورات في سوق منصة الإقراض الرقمي

- وفي كانون الثاني/يناير 2021، أعلن بنك الاحتياطي الهندي تشكيل فريق عامل معني بالإقراض الرقمي، بما في ذلك الإقراض من خلال منصات إلكترونية وتطبيقات متنقلة، لتقييم ممارسات الإقراض الرقمي، وتعزيز حماية المستهلك، ومعالجة الشواغل المتعلقة بخصوصية البيانات، والتوصية بإطار تنظيمي مناسب للنظام الإيكولوجي للإقراض الرقمي السريع التوسع. وكانت هذه المبادرة خطوة هامة نحو إرساء ممارسات الإقراض الرقمي المسؤولة والشفافة في الهند.

- في يونيو/حزيران 2021، أعلن بنك إندوس إند عن إطلاق برنامج "Indus EasyCredit"، وهو منصة للإقراض رقمي بالكامل تمكن العملاء من التقدم فوراً بطلبات للحصول على قروض شخصية وبطاقات ائتمانية من خلال عملية غير ورقية تماماً. ويستفيد هذا المنبر من البنية الأساسية العامة الرقمية في الهند لتبسيط عملية إنشاء القروض، وتسريع عمليات الموافقة، وتحسين ملاءمة العملاء، مما يعكس الاستثمار المتزايد للقطاع المصرفي في حلول الإقراض الرقمي من نهاية إلى نهاية.

- في سبتمبر/أيلول 2022، أعلن بنك أكسيس إطلاق الإقراض الرقمي من خلال إطار تجميع الحسابات، مما مكَّن العملاء من تقاسم المعلومات المالية على نحو آمن مع الموافقة على تجهيز القروض على نحو أسرع وبلا أوراق. وتدعم المبادرة القروض الشخصية، والقروض الآلية، وبطاقات الائتمان، وقروض الأعمال التجارية الصغيرة، مع إظهار الاعتماد المتزايد للتكنولوجيات المصرفية المفتوحة داخل منصات الإقراض الرقمية.

- وفي حزيران/يونيه 2024، أعلنت قوة المبيعات عن إطلاق برنامج "الإقراض الرقمي للهند"، وهو منصة مُنشأة لأغراض محددة على أساس القروض وُضعت في إطار نظام قوة البيع في الخدمات المالية، السحابة. ويمكِّن هذا المنبر البنوك والمؤسسات المالية من رقمنة الإقراض الاستهلاكي عن طريق إدماج مقدمي الطلبات في عملية الإلحاق، والتدوين، والتحقق من برنامج KYC، وإدارة الوثائق، وصرف القروض في تدفق موحد للتدفقات الرقمية، مما يقلل إلى حد كبير من وقت تجهيز القروض وتحسين الكفاءة التشغيلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.