Middle East And Africa Drive Shaft Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1,427.53 Million

USD

988.58 Million

2024

2032

USD

1,427.53 Million

USD

988.58 Million

2024

2032

| 2025 –2032 | |

| USD 1,427.53 Million | |

| USD 988.58 Million | |

| % | |

|

تجزئة سوق أعمدة الدفع في الشرق الأوسط وأفريقيا، حسب المكونات (أعمدة الانزلاق، أعمدة النير، أعمدة النهاية، الحواف المرافقة، أعمدة الشفة، أعمدة اللحام، أعمدة المركز، أعمدة الانزلاق المسننة، أعمدة منتصف السفينة، وغيرها)، نوع التصميم (عمود مجوف وعمود صلب)، نوع عمود الدفع (عمود دفع هوتشكيس، عمود دفع أنبوب عزم الدوران، عمود دفع مرن، وعمود دفع أنبوبي منزلق)، نوع الموضع (المحور الأمامي والمحور الخلفي)، نوع المادة ( الفولاذ الكربوني ، الألومنيوم، الفولاذ المقاوم للصدأ ، المواد المركبة، ألياف الكربون ، وغيرها)، نوع المركبة (سيارات الركاب والمركبات التجارية)، قناة المبيعات (المصنعين الأصليين وما بعد البيع) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أعمدة الدفع في الشرق الأوسط وأفريقيا

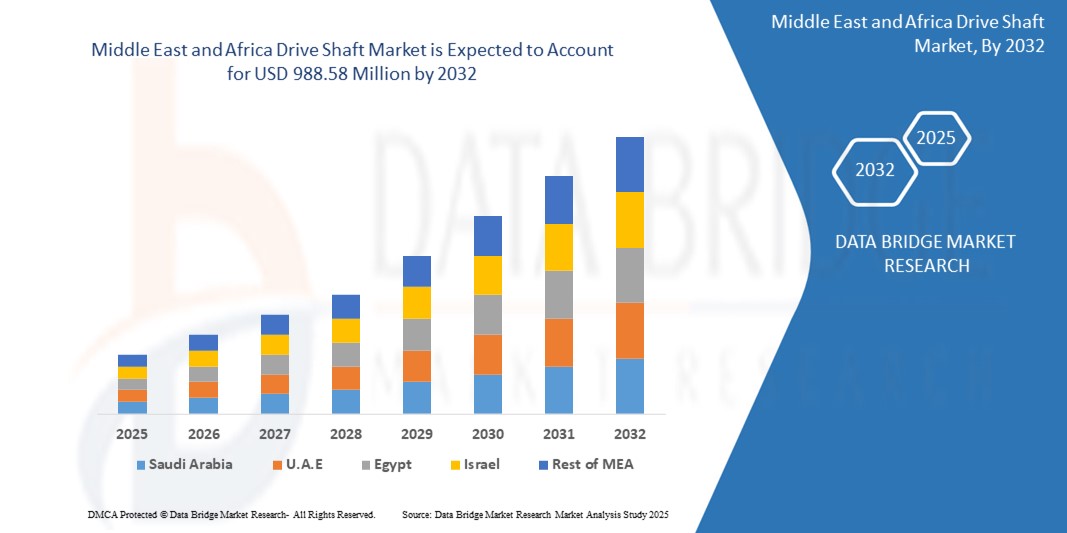

- من المتوقع أن تصل قيمة سوق أعمدة الدفع في الشرق الأوسط وأفريقيا إلى 1,427.53 مليون دولار أمريكي بحلول عام 2032 من 988.58 مليون دولار أمريكي في عام 2024 ، بمعدل نمو سنوي مركب قدره 4.70٪ خلال الفترة المتوقعة من 2025 إلى 2032

- يُعزى هذا النمو إلى زيادة إنتاج المركبات في جميع أنحاء المنطقة، وتزايد الطلب على مكونات السيارات خفيفة الوزن والموفرة للوقود، والاعتماد المتزايد على المركبات الكهربائية والهجينة، التي تتطلب تقنيات متقدمة لأعمدة الدفع. ويدعم السوق أيضًا تطوير البنية التحتية، والتوسع في قطاعي الخدمات اللوجستية والنقل، والمبادرات الحكومية المواتية التي تعزز النمو الصناعي.

تحليل سوق أعمدة الدفع في الشرق الأوسط وأفريقيا

- تُعدّ أعمدة القيادة من المكونات الأساسية في أنظمة نقل الحركة، وتُستخدم لنقل عزم الدوران من المحرك إلى العجلات في مختلف المركبات، بما في ذلك سيارات الركاب والمركبات التجارية ومعدات الطرق الوعرة. ويُعد دورها في الحفاظ على أداء السيارة وكفاءة استهلاك الوقود واستقرار مجموعة نقل الحركة أساسيًا في كلٍّ من هياكل المركبات التقليدية والكهربائية.

- يُسهم الطلب المتزايد على مكونات السيارات خفيفة الوزن والموفرة للوقود، إلى جانب التحول العالمي نحو الكهرباء، في نمو سوق أعمدة الدفع بشكل كبير. ويتزايد اعتماد شركات صناعة السيارات على مواد متقدمة، مثل ألياف الكربون والألمنيوم، في تصميم أعمدة الدفع لتحسين الأداء وتقليل الوزن.

- سيطرت المملكة العربية السعودية على سوق أعمدة الدفع في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 24.11٪ في عام 2024، مدفوعة بالتوسع السريع في صناعة السيارات، وزيادة إنتاج المركبات، وزيادة الطلب على المركبات التجارية.

- تعد دولة الإمارات العربية المتحدة أسرع دولة نموًا في سوق أعمدة الدفع في منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب يبلغ 13.33%، ويرجع ذلك إلى حد كبير إلى مكانتها كمركز تجاري ولوجستي رئيسي.

- سيطرت شريحة نير الانزلاق على السوق بأكبر حصة إيرادات بلغت 28.4% في عام 2024، وذلك بسبب استخدامها على نطاق واسع في استيعاب حركة عمود القيادة أثناء حركة التعليق ودورها الحاسم في ضمان نقل الطاقة بسلاسة.

نطاق التقرير وتقسيم سوق أعمدة الدفع في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق أعمدة الدفع في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق أعمدة الدفع في الشرق الأوسط وأفريقيا

تزايد استخدام المواد خفيفة الوزن والتصميمات المتوافقة مع الكهربة

- من الاتجاهات الرئيسية والمتسارعة في سوق أعمدة الدفع العالمية الاستخدام المتزايد للمواد خفيفة الوزن والتصاميم المصممة خصيصًا للسيارات الكهربائية والهجينة. ويعود هذا التحول إلى تركيز صناعة السيارات على تحسين كفاءة استهلاك الوقود، وخفض الانبعاثات، وتحسين الأداء، لا سيما في منصات السيارات الكهربائية التي تتطلب نقل عزم دوران عاليًا مع أدنى حد من فقدان الطاقة.

- على سبيل المثال، أطلقت شركة BorgWarner خطًا جديدًا من أعمدة الدفع المركبة التي تُخفّض وزنها بنسبة تصل إلى 30% مقارنةً بالإصدارات الفولاذية التقليدية، مما يُحسّن كفاءة الطاقة والتحكم في المركبات الكهربائية. وبالمثل، طورت شركة GKN Automotive أعمدة دفع مصممة خصيصًا لتلبية متطلبات عزم الدوران ومتطلبات البنية المدمجة للسيارات الكهربائية.

- يُقلل استخدام مواد متطورة، مثل البوليمرات المُقوّاة بألياف الكربون وسبائك الألومنيوم، من الوزن ويُحسّن صلابة الالتواء والمتانة، مما يُتيح أداءً أفضل في ظروف السرعات العالية وعزم الدوران العالي. تُعد هذه الابتكارات أساسية للسيارات الكهربائية، التي تعمل بشكل مختلف عن المركبات ذات محركات الاحتراق الداخلي وتتطلب كفاءة عالية في توصيل الطاقة.

- بالإضافة إلى ذلك، يُركز المُصنِّعون على أنظمة أعمدة نقل الحركة المعيارية والقابلة للتطوير، والتي يُمكن تكييفها بسهولة مع منصات المركبات المختلفة، بما في ذلك التطبيقات الكهربائية والهجينة والتجارية. يُمكّن هذا مُصنِّعي السيارات من تبسيط الإنتاج وخفض التكاليف مع تلبية مُختلف مُتطلبات نظام نقل الحركة.

- يكتسب دمج عناصر التصميم الذكية، مثل تقنيات تخميد الضوضاء والاهتزاز والخشونة (NVH)، زخمًا متزايدًا، لا سيما في السيارات الفاخرة والكهربائية حيث يتوقع المستهلكون التشغيل الهادئ. وتُدمج الشركات مخمدات خفيفة الوزن وتستخدم موازنة دقيقة لتقليل الاهتزازات وتعزيز راحة القيادة.

- هذا التوجه نحو ابتكار المواد، والاستعداد للكهرباء، وتحسين الأداء يُعيد صياغة فلسفة تصميم أعمدة الدفع الحديثة جذريًا. ومع استمرار نمو الطلب على السيارات الكهربائية وتشديد معايير الانبعاثات، يتطور سوق أعمدة الدفع بسرعة لدعم الجيل القادم من حلول التنقل بمكونات نظام دفع أكثر كفاءةً وخفةً وذكاءً.

ديناميكيات سوق أعمدة الدفع في الشرق الأوسط وأفريقيا

محرك

الطلب المتزايد على نقل الطاقة بكفاءة في تطبيقات السيارات والتطبيقات الصناعية

- يُعدّ الطلب المتزايد على أنظمة نقل طاقة موثوقة وفعّالة، وخاصةً في قطاعي السيارات والصناعة، عاملاً رئيسياً في نمو سوق أعمدة الدفع. ومع تطور المركبات والآلات، يتزايد الطلب على أعمدة دفع عالية الأداء ومتينة.

- على سبيل المثال، في مايو 2023، أعلنت شركة "أمريكان أكسل آند مانوفاكتشرينغ" عن عقدها لتوريد محاور e-Beam مدمجة بتقنية e-Drive 3 في 1 لبرنامج سيارات ستيلانتيس الكهربائية المستقبلية. تُسهم هذه الابتكارات في دفع عجلة السوق من خلال مواكبتها لاتجاهات الصناعة نحو الكهربة والكفاءة.

- مع زيادة شركات صناعة السيارات لإنتاج المركبات الكهربائية والهجينة، أصبح دمج المكونات خفيفة الوزن والموفرة للطاقة، بما في ذلك أعمدة القيادة المتقدمة، ضروريًا لتحسين أداء المركبات وتحقيق أهداف الانبعاثات.

- في التطبيقات الصناعية، أدى ارتفاع استخدام الأتمتة والآلات الثقيلة إلى خلق طلب قوي على أنظمة أعمدة القيادة القوية والفعالة القادرة على التعامل مع عزم الدوران العالي والعمل في ظل ظروف صعبة.

- علاوةً على ذلك، أتاحت التطورات في تقنيات المواد - مثل ألياف الكربون وسبائك الألومنيوم - تطوير أعمدة دفع أخف وزنًا وأقوى، مما ساهم في تحسين كفاءة استهلاك الوقود، وخفض الانبعاثات، وتحسين ديناميكيات المركبات بشكل عام، لا سيما في السيارات الكهربائية والتطبيقات عالية الأداء. ويعزز التوجه المتزايد نحو التنقل المستدام والموفر للطاقة هذا الطلب في أسواق السيارات والصناعة على حد سواء.

ضبط النفس/التحدي

التقلبات في أسعار المواد الخام وعمليات التصنيع المعقدة

- تُشكّل تقلبات أسعار المواد الخام الرئيسية، مثل الفولاذ والألمنيوم والمركبات الكربونية، تحديًا كبيرًا لسوق أعمدة الدفع. تؤثر هذه المواد بشكل مباشر على تكلفة الإنتاج، وقد تُقلّل هوامش ربح المصنّعين أو ترفع الأسعار على المستخدمين النهائيين.

- على سبيل المثال، أدت الاضطرابات الأخيرة في سلسلة التوريد العالمية وعدم اليقين في السياسة التجارية إلى زيادة التكاليف وانخفاض توافر بعض المواد، مما أدى إلى عدم القدرة على التنبؤ بالتسعير وتخطيط الإنتاج لمصنعي أعمدة القيادة.

- علاوةً على ذلك، يتطلب تصنيع أعمدة الدفع المتطورة، وخاصةً تلك المصنوعة من مواد مركبة، عملياتٍ معقدةً ومعداتٍ متخصصة، مما يحدّ من عدد المنتجين القادرين على الإنتاج بكمياتٍ كبيرة. وهذا يُعيق دخول السوق ويُبطئ اعتماد المنتجات، لا سيما في الأسواق التي تتأثر بالأسعار.

- وتستمر شركات مثل BorgWarner وGKN Automotive في الاستثمار في تحسين العمليات وأتمتتها لتقليل تكاليف التصنيع، لكن التعقيد يظل عاملاً مهمًا، خاصة بالنسبة للاعبين الصغار أو الناشئين.

- علاوة على ذلك، مع تنوع منصات المركبات، وخاصةً مع صعود السيارات الكهربائية، ازدادت الحاجة إلى حلول أعمدة نقل الحركة المخصصة أو المخصصة لتطبيقات محددة، مما يزيد من تعقيد الهندسة والتصميم. يمكن أن يؤدي هذا التخصيص إلى زيادة وقت وتكاليف التطوير، مما يؤثر على قابلية التوسع.

- إن التغلب على هذه التحديات سيتطلب استثمارًا مستمرًا في تقنيات التصنيع الفعالة من حيث التكلفة، وتأمين سلاسل توريد المواد المستقرة، وتصميم أنظمة أعمدة القيادة المعيارية التي يمكن تكييفها عبر منصات المركبات المختلفة دون المساس بالأداء.

نطاق سوق أعمدة الدفع في الشرق الأوسط وأفريقيا

يتم تقسيم سوق عمود نقل الحركة في السيارات إلى سبعة قطاعات بارزة بناءً على المكون ونوع التصميم ونوع عمود نقل الحركة ونوع الموضع ونوع المادة ونوع السيارة وقناة المبيعات.

- حسب المكون

بناءً على مكوناتها، تُقسّم السوق إلى: نير الانزلاق، وأعمدة النير، ونير الطرف، والشفاه المرافقة، ونير الشفة، ونير اللحام، ونير المركز، وأعمدة الانزلاق المسننة، وأعمدة منتصف السفينة، وغيرها. هيمن قطاع نير الانزلاق على السوق محققًا أكبر حصة إيرادات بلغت 28.4% في عام 2024، نظرًا لاستخدامه الواسع في استيعاب حركة عمود الدفع أثناء حركة التعليق، ودوره المحوري في ضمان سلاسة نقل الطاقة. تُفضّل نير الانزلاق بشكل كبير في كل من سيارات الركاب والمركبات التجارية الخفيفة نظرًا لمتانتها وفعاليتها من حيث التكلفة.

من المتوقع أن يُسجل قطاع نير الشفة أسرع معدل نمو سنوي مركب بنسبة 8.9% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على الشاحنات الثقيلة، ومركبات الطرق الوعرة، والأساطيل التجارية. إن قدرتها على تحمل أحمال عزم الدوران العالية وتوفير وصلات وصل مستقرة تجعلها أساسية في أنظمة نقل الحركة الحديثة حيث يكون الأداء والموثوقية في غاية الأهمية.

- حسب نوع التصميم

بناءً على نوع التصميم، يُقسّم السوق إلى أعمدة مجوفة وأعمدة صلبة. وقد هيمنت فئة الأعمدة المجوفة على السوق بحصة إيرادات بلغت 63.5% في عام 2024، ويعود ذلك أساسًا إلى هيكلها خفيف الوزن، وقصورها الذاتي المنخفض، ومزاياها الفائقة في كفاءة استهلاك الوقود. يُفضّل مصنعو السيارات الأعمدة المجوفة في سيارات الركاب والسيارات الكهربائية لتحسين الأداء العام للسيارة مع الالتزام بمعايير الانبعاثات التنظيمية.

من المتوقع أن يشهد قطاع الأعمدة الصلبة أسرع معدل نمو سنوي مركب بنسبة 7.6% خلال الفترة 2025-2032، مدفوعًا باعتماده المتزايد في التطبيقات الشاقة التي تتطلب قوة وعزم دوران أعلى. وتحظى الأعمدة الصلبة بشعبية خاصة في الشاحنات والحافلات والمركبات الصناعية، حيث تتفوق المتانة وقدرتها على تحمل الأحمال على تقليل الوزن.

- حسب نوع عمود القيادة

بناءً على نوع عمود الدفع، يُقسّم السوق إلى عمود دفع هوتشكيس، وعمود دفع أنبوب عزم الدوران، وعمود دفع مرن، وعمود دفع أنبوبي منزلق. هيمن عمود دفع هوتشكيس على حصة إيرادات بلغت 41.7% في عام 2024، بفضل استخدامه الواسع في سيارات الركاب ذات الدفع الخلفي والشاحنات الخفيفة. ويعزز تصميمه البسيط، وفعاليته من حيث التكلفة، وموثوقيته المثبتة حضوره القوي في السوق.

من المتوقع أن يُسجل قطاع أعمدة الدفع المرنة أسرع معدل نمو سنوي مركب بنسبة 9.3% بين عامي 2025 و2032، مدعومًا بارتفاع الطلب على السيارات الكهربائية والهجينة والآلات الصناعية المتخصصة. تُمكّن الأعمدة المرنة من نقل عزم الدوران بسلاسة، وامتصاص اهتزازات مُحسّن، وتكامل تصميمي مُدمج، مما يجعلها مثالية لتطبيقات السيارات خفيفة الوزن.

- حسب نوع الوظيفة

بناءً على نوع الموضع، يُقسّم السوق إلى محور أمامي ومحور خلفي. وقد هيمن قطاع المحور الخلفي على السوق بنسبة 58.2% من الإيرادات في عام 2024، مدفوعًا بالانتشار الواسع لتكوينات الدفع الخلفي في الشاحنات الخفيفة وسيارات الدفع الرباعي والمركبات التجارية. وتتطلب المحاور الخلفية أعمدة دفع متينة لنقل عزم الدوران بكفاءة لمسافات أطول.

من المتوقع أن ينمو قطاع المحور الأمامي بأسرع معدل نمو سنوي مركب قدره 8.1% خلال الفترة 2025-2032، ويعزى ذلك بشكل رئيسي إلى تزايد اعتماد سيارات الدفع الرباعي والأمامي في سيارات الركاب. ويؤدي تزايد طلب المستهلكين على تحسين الثبات وكفاءة استهلاك الوقود وقوة الجر في السيارات المدمجة وسيارات الكروس أوفر إلى زيادة الطلب على أعمدة دفع المحور الأمامي.

- حسب نوع المادة

بناءً على نوع المادة، يُقسّم السوق إلى الفولاذ الكربوني، والألمنيوم، والفولاذ المقاوم للصدأ، والمواد المركبة، وألياف الكربون، وغيرها. وقد شكّل قطاع الفولاذ الكربوني أكبر حصة من الإيرادات بنسبة 46.9% في عام 2024، بفضل قوته ومتانته وفعاليته من حيث التكلفة في سيارات الركاب والمركبات التجارية. ولا تزال أعمدة الدفع المصنوعة من الفولاذ الكربوني خيارًا أساسيًا في مركبات محركات الاحتراق الداخلي التقليدية.

من المتوقع أن يشهد قطاع ألياف الكربون نموًا بمعدل نمو سنوي مركب يبلغ 10.4% بين عامي 2025 و2032، مدفوعًا بتزايد اعتماده في السيارات عالية الأداء والسيارات الفاخرة والسيارات الكهربائية. بفضل خفة وزنه ونسبة قوته إلى وزنه المتفوقة، يُعدّ هذا القطاع مثاليًا لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات، بما يتماشى مع أهداف الاستدامة العالمية.

- حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم السوق إلى سيارات ركاب ومركبات تجارية. وسيُهيمن قطاع سيارات الركاب على السوق بحصة إيرادات تبلغ 61.4% في عام 2024، مدفوعًا بارتفاع إنتاج سيارات السيدان وسيارات الدفع الرباعي والهاتشباك عالميًا. كما أن ازدياد التحضر، والدخل المتاح، والتحول نحو المركبات المتصلة يدعمان تبني هذه التقنيات.

من المتوقع أن يُسجل قطاع المركبات التجارية أسرع معدل نمو سنوي مركب بنسبة 7.8% بين عامي 2025 و2032، مع توسع قطاعي الخدمات اللوجستية والبناء العالميين. تتطلب الشاحنات والحافلات الثقيلة أعمدة دفع متينة وعالية الأداء، قادرة على تحمل أحمال عزم الدوران العالية وساعات تشغيل طويلة.

- حسب قناة المبيعات

بناءً على قنوات البيع، يُقسّم السوق إلى قسمي تصنيع المعدات الأصلية (OEM) وخدمات ما بعد البيع. وقد هيمن قطاع تصنيع المعدات الأصلية على السوق بنسبة 68.7% من الإيرادات في عام 2024، ويعزى ذلك إلى ارتفاع إنتاج السيارات العالمي وتفضيل المصنّعين لدمج أعمدة دفع متطورة وخفيفة الوزن أثناء التجميع الأولي. ويضمن توريد مصنعي المعدات الأصلية جودة ثابتة، وامتثالاً للوائح التنظيمية، وضماناً للمستخدمين النهائيين.

من المتوقع أن يُسجل قطاع خدمات ما بعد البيع أسرع معدل نمو سنوي مركب بنسبة 8.6% خلال الفترة 2025-2032، مدفوعًا بتزايد تقادم المركبات، وارتفاع معدلات الاستبدال، والطلب على التخصيص. وتتجه الأساطيل التجارية ومالكو المركبات الأفراد إلى حلول خدمات ما بعد البيع لكفاءة التكلفة وتوافر المكونات المتخصصة.

تحليل إقليمي لسوق أعمدة الدفع في الشرق الأوسط وأفريقيا

- سيطرت المملكة العربية السعودية على سوق أعمدة الدفع في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 24.11٪ في عام 2024، مدفوعة بالتوسع السريع في صناعة السيارات، وزيادة إنتاج المركبات، وزيادة الطلب على المركبات التجارية.

- لقد ساهم تركيز الدولة على التنمية الصناعية، إلى جانب نمو البنية التحتية والمبادرات الحكومية الداعمة في إطار رؤية 2030، في تعزيز قطاعي السيارات والتصنيع بشكل كبير - وهما المستهلكان الرئيسيان لمكونات عمود الإدارة.

- علاوةً على ذلك، أدى تواجد مُصنّعي المركبات المحليين والدوليين، إلى جانب الطلب المتزايد على مركبات الركاب والمركبات الثقيلة، إلى زيادة الحاجة إلى أنظمة نقل طاقة متطورة. وهذا ما يجعل المملكة العربية السعودية مركزًا رئيسيًا لاعتماد أعمدة الدفع في المنطقة.

نظرة عامة على سوق أعمدة الدفع في دولة الإمارات العربية المتحدة

تُعدّ دولة الإمارات العربية المتحدة أسرع دول الشرق الأوسط وأفريقيا نموًا في سوق أعمدة الدفع، بمعدل نمو سنوي مركب يبلغ 13.33%، ويعود ذلك بشكل رئيسي إلى مكانتها كمركز تجاري ولوجستي رئيسي. تجذب البنية التحتية المتطورة والسياسات الداعمة للأعمال في الدولة مصنعي السيارات ومقدمي خدمات ما بعد البيع، مما يُسهّل نمو السوق. تُسهم الاستثمارات المتزايدة في اعتماد المركبات الكهربائية والهجينة، إلى جانب المبادرات الحكومية التي تُعزز النقل المستدام، في زيادة الطلب على تقنيات أعمدة الدفع المتقدمة. يستفيد قطاع السيارات في دولة الإمارات العربية المتحدة من النمو السكاني وارتفاع الدخل المتاح، مما يُغذّي مبيعات سيارات الركاب والطلب على قطع الغيار. علاوة على ذلك، يُمكّن الموقع الاستراتيجي للدولة من إدارة سلسلة التوريد بكفاءة لمكونات السيارات في جميع أنحاء المنطقة. ومع ذلك، فإن نمو السوق مُعتدل بسبب المنافسة من الشركات العالمية الراسخة وحساسية الأسعار في قطاع ما بعد البيع. بشكل عام، يُتوقع لسوق الإمارات العربية المتحدة نموًا مُطردًا، مدعومًا بالابتكار التكنولوجي وتوسع إنتاج المركبات.

نظرة عامة على سوق أعمدة الدفع في جنوب أفريقيا

تُمثل جنوب إفريقيا سوقًا ناضجًا للسيارات في منطقة الشرق الأوسط وأفريقيا، وتتميز بقاعدة تصنيع راسخة وسياسات حكومية داعمة تهدف إلى تعزيز الإنتاج المحلي. تستفيد صناعة السيارات في البلاد من وجود مصنعي سيارات عالميين وشبكة موردين قوية، مما يدفع الطلب المستمر على أعمدة القيادة والمكونات ذات الصلة. كما تُغذي اتجاهات الأتمتة الصناعية النمو في القطاعات غير المتعلقة بالسيارات والتي تستخدم أعمدة القيادة على نطاق واسع. وقد عززت الحوافز الحكومية التي تركز على زيادة الصادرات وتحسين البنية التحتية الصناعية القدرة التنافسية لقطاع السيارات. وعلى الرغم من التحديات مثل التقلبات الاقتصادية وتقلب أسعار المواد الخام، تواصل جنوب إفريقيا الحفاظ على مكانة قوية في السوق الإقليمية. يقدم الدفع المستمر نحو الابتكار، إلى جانب زيادة اعتماد المركبات الكهربائية والهجينة، فرصًا جديدة لحلول أعمدة القيادة المتقدمة، مما يجعل جنوب إفريقيا سوقًا حيويًا للمصنعين الذين يستهدفون منطقة الشرق الأوسط وأفريقيا.

نظرة عامة على سوق أعمدة الدفع في مصر

يشهد سوق أعمدة الدفع في مصر توسعًا تدريجيًا، مدفوعًا بارتفاع معدلات ملكية المركبات وزيادة التصنيع في البلاد. وباعتبارها واحدة من أكبر أسواق السيارات في شمال إفريقيا، شهدت مصر نموًا مطردًا في مبيعات سيارات الركاب والمركبات التجارية، مما يعزز الطلب على مكونات أنظمة الدفع الموثوقة. ويدعم تركيز الحكومة على تطوير البنية التحتية، مثل توسيع الطرق والمناطق الصناعية الجديدة، النمو في قطاعي السيارات والآلات حيث تُعد أعمدة الدفع بالغة الأهمية. بالإضافة إلى ذلك، تساهم قدرات التصنيع المحلية المتزايدة وتحسين لوجستيات سلسلة التوريد في تطوير السوق. ومع ذلك، قد تؤثر التحديات الاقتصادية والبيئات التنظيمية المتقلبة على وتيرة النمو. وعلى الرغم من هذه العقبات، فإن توسع الطبقة المتوسطة في مصر واتجاهات التحضر تخلق فرصًا طويلة الأجل لمصنعي أعمدة الدفع. كما أن زيادة الوعي بكفاءة استهلاك الوقود وأداء المركبات تشجع أيضًا على اعتماد أعمدة دفع متطورة وخفيفة الوزن في السوق.

نظرة عامة على سوق أعمدة الدفع في إسرائيل

يتميز سوق أعمدة الدفع في إسرائيل بنمو مطرد مدفوع بالابتكار التكنولوجي وصناعة سيارات ديناميكية. تشتهر البلاد بتقدمها في هندسة السيارات وتقنيات المركبات الكهربائية، مما يخلق طلبًا على أعمدة دفع متطورة وعالية الأداء. يدعم تركيز إسرائيل على البحث والتطوير، إلى جانب الحوافز الحكومية لحلول النقل النظيفة والفعالة، اعتماد مكونات أعمدة الدفع خفيفة الوزن ومتينة. كما تستفيد البلاد من قاعدة تصنيع قوية لقطع غيار ومكونات السيارات، مما يعزز بيئة سوقية تنافسية. ومع ذلك، فإن الحجم الصغير نسبيًا لسوق السيارات المحلي والاعتماد على الاستيراد يمكن أن يحد من التوسع السريع. ومع ذلك، فإن تركيز إسرائيل على الابتكار والجودة يضعها في موقع جيد للنمو المستقبلي، لا سيما في القطاعات المتخصصة مثل المركبات الكهربائية والهجينة. لا تزال توقعات السوق إيجابية، مدعومة بالتقدم التكنولوجي المستمر وتطور تفضيلات المستهلكين.

حصة سوق أعمدة الدفع في الشرق الأوسط وأفريقيا

قادة السوق العاملين في السوق هم:

- بيلي موريس (المملكة المتحدة)

- شركة كومينز (الولايات المتحدة)

- شركة هيونداي ويا (كوريا الجنوبية)

- شركة تيمكين (الولايات المتحدة)

- شركة GSP EUROPE GmbH (ألمانيا)

- شركة تونغالوي (اليابان)

- شركة جي كي إن للسيارات المحدودة (المملكة المتحدة)

أحدث التطورات في سوق أعمدة الدفع في الشرق الأوسط وأفريقيا

- في سبتمبر 2024، استحوذت شركة كامينز على شركة جاكوبس لأنظمة المركبات، بما في ذلك تقنية جيك بريك الشهيرة، المستوحاة في الأصل من ابتكار كليسي كامينز عام 1931. يُعزز هذا الاستحواذ محفظة كامينز في تقنيات توليد القوة، ويُعزز السلامة وكفاءة الكبح في المركبات التجارية، بما يتماشى مع استراتيجية الشركة لتوفير حلول محركات متطورة ومتكاملة للأسواق العالمية.

- في أغسطس 2024، أطلقت شركة نيكستير أوتوموتيف نظام توجيه كهربائي (EPS) جديد، معياري، بمساعدة ترس صغير. صُمم هذا النظام ليتوافق مع جميع هياكل أنظمة التوجيه الكهربائي، ويوفر تكاملاً مرنًا، ووزنًا أخف، وكفاءةً مُحسّنةً في استهلاك الوقود. يدعم هذا النظام مبادرة نيكستير الأوسع نطاقًا لتحسين أنظمة نقل الحركة والتوجيه لمنصات المركبات الكهربائية وذاتية القيادة.

- في سبتمبر 2023، عرضت شركة JTEKT تطوراتٍ هامة في أنظمة التوجيه ومجموعة نقل الحركة في معرض طوكيو للسيارات 2023. تهدف هذه الابتكارات إلى تحسين أداء المركبات وراحة الركوب وكفاءة الطاقة. وقد عكس عرض الشركة التزامها بدعم تطور التنقل من خلال مكونات ذكية وعالية الأداء مصممة خصيصًا للسيارات التقليدية والكهربائية.

- في مايو 2023، أعلنت شركة أمريكان أكسل آند مانوفاكتشرينغ (AAM) عن عقد رئيسي لتوريد محاور e-Beam مدمجة بتقنية e-Drive 3 في 1 لبرنامج سيارات ستيلانتيس الكهربائية المستقبلية. ومن المتوقع أن يبدأ الإنتاج في وقت لاحق من هذا العقد، مما يعزز دور AAM في مجال الكهربة وقدرتها على تلبية متطلبات عزم الدوران والكفاءة العالية لمنصات السيارات الكهربائية الحديثة.

- في ديسمبر 2021، استحوذت شركة AEQUITA SE & Co. KGaA على مجموعة IFA، الشركة الرائدة في مجال تكنولوجيا أعمدة الدفع. وقد ساهم هذا الاستحواذ في زيادة مبيعات AEQUITA في قطاع السيارات إلى أكثر من مليار يورو. ويستفيد هذا الاستحواذ من علاقات IFA القوية مع مصنعي المعدات الأصلية وخبرتها التقنية، مما يضع AEQUITA في موقع متقدم لمواصلة الابتكار والنمو التنافسي في سوق أعمدة الدفع العالمية .

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.