Middle East And Africa Drug Device Combination Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.03 Billion

USD

2.00 Billion

2025

2033

USD

1.03 Billion

USD

2.00 Billion

2025

2033

| 2026 –2033 | |

| USD 1.03 Billion | |

| USD 2.00 Billion | |

| % | |

|

تقسيم سوق الأجهزة الدوائية المدمجة في الشرق الأوسط وأفريقيا، حسب المنتج (الحاقن التلقائي، واللصقة ذات الإبر الدقيقة، والحبوب الرقمية، وجهاز الاستنشاق الذكي، والهيدروجيلات الموصلة للأدوية، والعدسات المطلقة للأدوية، وغيرها)، ونوع التطبيق (أمراض العظام، وأمراض الجهاز التنفسي، والسكري، والأورام، وأمراض القلب والأوعية الدموية، وغيرها)، والمستخدم النهائي (العيادات، والمستشفيات، ومراكز الرعاية المنزلية، ومراكز الرعاية المتنقلة، وغيرها)، وقناة التوزيع (المناقصات المباشرة، ومبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا

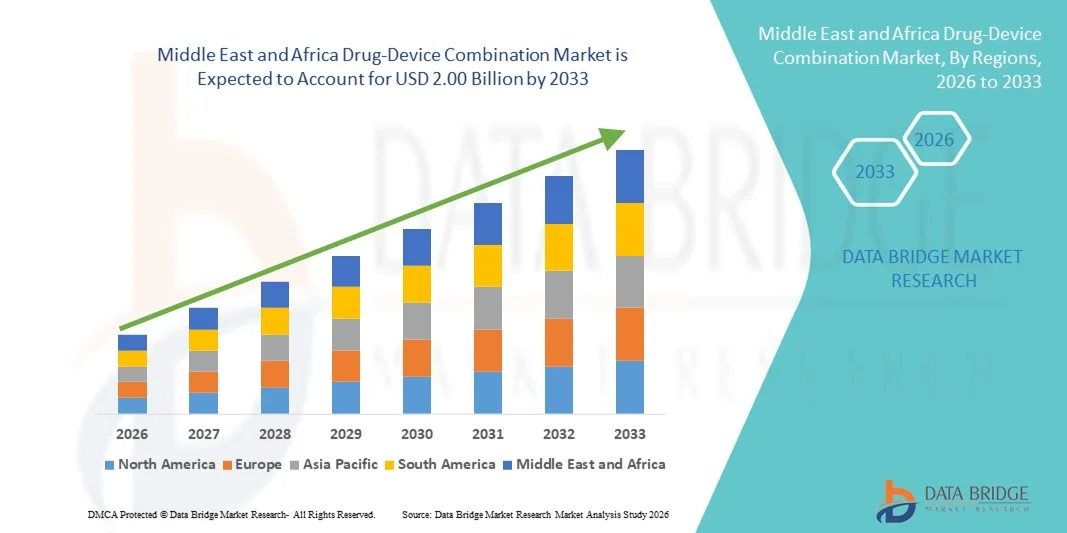

- بلغت قيمة سوق الأدوية والأجهزة الطبية المركبة في الشرق الأوسط وأفريقيا 1.03 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.7% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الاستثمارات في مجال الرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة، وزيادة اعتماد حلول توصيل الأدوية المتقدمة في كل من مرافق الرعاية الصحية العامة والخاصة في المنطقة.

- علاوة على ذلك، فإن تزايد الطلب على العلاجات المتكاملة التي تجمع بين الأدوية والأجهزة الطبية، إلى جانب توسع البنية التحتية للرعاية الصحية في دول مجلس التعاون الخليجي وجنوب أفريقيا وشمال أفريقيا، يُرسخ مكانة هذه العلاجات المركبة كعناصر أساسية في الأنظمة العلاجية الحديثة. وتساهم هذه العوامل المتضافرة في تسريع تبني هذه الحلول، مما يعزز نمو السوق بشكل ملحوظ.

تحليل سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا

- أصبحت المنتجات المركبة من الأدوية والأجهزة، التي تدمج الأدوية العلاجية مع أجهزة التوصيل مثل الحقن وأجهزة الاستنشاق ومضخات التسريب، ذات أهمية متزايدة في أنظمة الرعاية الصحية الحديثة في كل من المستشفيات ومرافق الرعاية المنزلية نظرًا لتحسين امتثال المرضى، ودقة الجرعات، وتحسين نتائج العلاج.

- يرجع الطلب المتزايد على المنتجات المركبة من الأدوية والأجهزة الطبية في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة، وزيادة الإنفاق على الرعاية الصحية، وتزايد اعتماد حلول توصيل الأدوية المتقدمة التي تبسط إدارة العلاج للمرضى ومقدمي الرعاية الصحية.

- هيمنت المملكة العربية السعودية على سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا عام 2025 بحصة سوقية بلغت 28.5%، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، ودعم الحكومة للتقنيات الطبية المبتكرة، والحضور القوي للشركات الدولية والمحلية الرائدة التي تركز على أنظمة التوصيل الذكية والأجهزة المتصلة.

- من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع الدول نمواً خلال الفترة المتوقعة، وذلك بفضل زيادة الاستثمارات في قطاع الرعاية الصحية، وارتفاع الوعي بالحلول العلاجية الحديثة، وتوسيع مرافق الرعاية الصحية القادرة على دعم العلاجات الدوائية والأجهزة المتقدمة.

- هيمنت أجهزة الاستنشاق الذكية على السوق بحصة سوقية بلغت 45.7% في عام 2025، مدفوعة بسهولة استخدامها، ومراقبة الالتزام بالعلاج في الوقت الفعلي، وتكاملها مع منصات الصحة المتنقلة، مما يجعلها جذابة بشكل خاص لإدارة أمراض الجهاز التنفسي في كل من المستشفيات والرعاية المنزلية.

نطاق التقرير وتجزئة سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا

التقدم من خلال أجهزة الاستنشاق الذكية والأجهزة المتصلة

- يُعدّ تزايد استخدام أجهزة الاستنشاق الذكية وأجهزة التوصيل المتصلة التي تتكامل مع تطبيقات الصحة المتنقلة ومنصات الالتزام الرقمي، اتجاهاً هاماً ومتسارعاً في سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا، مما يُحسّن من مراقبة المرضى والتزامهم بالعلاج.

- فعلى سبيل المثال، يتصل جهاز الاستنشاق الذكي من شركة بروبيلر هيلث عبر البلوتوث بتطبيقات الهاتف المحمول، مما يسمح للمرضى بتتبع استخدام الأدوية وتلقي تذكيرات بالالتزام بالعلاج، مما يحسن نتائج العلاج ويدعم مراقبة مقدمي الرعاية الصحية.

- تتيح الأجهزة المتصلة ميزات مثل تتبع الجرعات، وإرسال تقارير البيانات في الوقت الفعلي إلى مقدمي الرعاية الصحية، وتقديم توصيات علاجية مخصصة. على سبيل المثال، يوفر جهاز الاستنشاق الذكي Hailie من Adherium إشعارات بالجرعات الفائتة، ويُنشئ تقارير للأطباء لتحسين خطط الرعاية.

- يُسهّل دمج منتجات الأدوية والأجهزة الطبية مع منصات الصحة المتنقلة الإدارة المركزية للأمراض المزمنة، مما يسمح للمرضى ومقدمي الرعاية الصحية بمراقبة فعالية العلاج، وتتبع الأعراض، وتنسيق الرعاية عن بُعد.

- يُعيد هذا التوجه نحو توصيل الأدوية الذكي والمتصل والمعتمد على البيانات تشكيل التوقعات المتعلقة بإدارة الأمراض المزمنة. ونتيجة لذلك، تعمل شركات مثل تيفا ونوفارتيس على تطوير أجهزة استنشاق ذكية وأجهزة حقن ذاتية متصلة مزودة بتقييم فوري ومراقبة الالتزام بالعلاج.

- يتزايد الطلب بسرعة على حلول الجمع بين الأدوية والأجهزة التي تدمج القدرات الرقمية والمتصلة، حيث يولي المرضى ومقدمو الرعاية الصحية أهمية متزايدة للراحة والالتزام بالعلاج والإدارة الشاملة للأمراض.

ديناميكيات سوق الأدوية والأجهزة الطبية المدمجة في الشرق الأوسط وأفريقيا

السائق

ارتفاع معدلات انتشار الأمراض المزمنة ورقمنة الرعاية الصحية

- يُعدّ الانتشار المتزايد للأمراض المزمنة مثل الربو ومرض الانسداد الرئوي المزمن والسكري، إلى جانب التوسع في استخدام منصات الرعاية الصحية الرقمية، عاملاً مهماً في زيادة الطلب على المنتجات المركبة من الأدوية والأجهزة الطبية.

- فعلى سبيل المثال، في مارس 2025، أطلقت شركة جلاكسو سميث كلاين مبادرة لتوسيع برامج أجهزة الاستنشاق الذكية في المملكة العربية السعودية والإمارات العربية المتحدة، حيث دمجت الأجهزة المتصلة بتطبيقات التزام المرضى بالعلاج لتحسين الرعاية التنفسية.

- مع سعي المرضى ومقدمي الرعاية الصحية إلى تحسين نتائج العلاج، توفر المنتجات المركبة من الأدوية والأجهزة ميزات متقدمة مثل المراقبة في الوقت الفعلي، وتتبع الالتزام بالعلاج، وإعداد تقارير البيانات المتكاملة، مما يوفر بديلاً مقنعاً لطرق التوصيل التقليدية.

- علاوة على ذلك، فإن توسع شبكات المستشفيات وخدمات الرعاية المنزلية في دول مثل جنوب إفريقيا ومصر يجعل منتجات الأدوية والأجهزة جزءًا لا يتجزأ من إدارة الأمراض المزمنة، مما يوفر تكاملاً سلسًا مع أنظمة تكنولوجيا المعلومات الصحية.

- تُعدّ سهولة استخدام الأجهزة المتصلة، وسهولة الإدارة الذاتية، والقدرة على مشاركة بيانات العلاج عن بُعد مع مقدمي الرعاية الصحية، عوامل رئيسية تدفع إلى تبني هذه التقنيات في كل من المستشفيات ومرافق الرعاية المنزلية، في حين أن تزايد الوعي والدعم الحكومي يُسهمان بشكل أكبر في نمو السوق.

- يُسهم ازدياد استخدام التطبيب عن بُعد والاستشارات الافتراضية في جميع أنحاء المنطقة في تعزيز التكامل بين الأدوية والأجهزة الطبية، حيث يمكن لمقدمي الرعاية الصحية مراقبة بيانات استخدام المرضى عن بُعد وتقديم التدخل في الوقت المناسب، مما يُحسّن النتائج السريرية.

ضبط النفس/التحدي

ارتفاع التكلفة وتعقيد الامتثال التنظيمي

- تشكل التكلفة المرتفعة نسبياً للمنتجات المركبة من الأدوية والأجهزة الطبية المتقدمة مقارنة بالعلاجات التقليدية تحدياً أمام انتشارها على نطاق واسع، لا سيما في الأسواق الحساسة للأسعار في جميع أنحاء الشرق الأوسط وأفريقيا.

- فعلى سبيل المثال، قد تكلف بعض أجهزة الاستنشاق الذكية المتميزة وأجهزة الحقن الذاتي المتصلة بالإنترنت أكثر بكثير من أجهزة التوصيل القياسية، مما يجعلها أقل سهولة في الوصول إليها بالنسبة للمرضى في المناطق ذات الدخل المنخفض أو أولئك الذين لا يملكون تغطية تأمينية.

- قد يكون الامتثال للوائح التنظيمية والحصول على الموافقات للمنتجات المركبة في دول متعددة بالمنطقة أمرًا معقدًا ويستغرق وقتًا طويلاً، مما يؤخر دخول السوق ويحد من توافرها في بعض الأسواق. على سبيل المثال، يتطلب الحصول على الموافقات في مصر والإمارات العربية المتحدة وجنوب إفريقيا الالتزام بلوائح الأجهزة الطبية والصيدلانية المحلية المختلفة.

- على الرغم من تزايد وعي المرضى واستعدادهم لتبني أنظمة توصيل الأدوية المتقدمة، إلا أن السعر المرتفع والعقبات التنظيمية لا تزال تعيق استخدامها، لا سيما في الأسواق الناشئة ذات الميزانيات المحدودة للرعاية الصحية.

- سيكون التغلب على هذه التحديات من خلال استراتيجيات التسعير، وتبسيط الإجراءات التنظيمية، وحملات التوعية التي تسلط الضوء على فوائد العلاج، أمراً حيوياً لتحقيق نمو مستدام للسوق في الشرق الأوسط وأفريقيا.

- فعلى سبيل المثال، تساعد الشراكات بين الموزعين المحليين والشركات الدولية في خفض التكاليف وتحسين توافر أجهزة الاستنشاق الذكية وأجهزة الحقن الذاتي في أسواق رئيسية مثل مصر ونيجيريا.

- قد يؤدي بطء تبني البنية التحتية الرقمية في المناطق الريفية وشبه الحضرية إلى الحد من فعالية منتجات الأدوية والأجهزة المتصلة، حيث تعتمد هذه الأجهزة على الاتصال عبر الهاتف المحمول للمراقبة في الوقت الفعلي والإبلاغ عن البيانات.

نطاق سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج ونوع التطبيق والمستخدم النهائي وقناة التوزيع.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم السوق إلى أجهزة الحقن الذاتي، واللصقات ذات الإبر الدقيقة، والأقراص الرقمية، وأجهزة الاستنشاق الذكية، والهيدروجيلات المُوصِّلة للأدوية، والعدسات المُطلقة للأدوية، وغيرها. وقد هيمنت أجهزة الاستنشاق الذكية على السوق بحصة إيرادات بلغت 45.7% في عام 2025، مدفوعةً بتزايد انتشار أمراض الجهاز التنفسي، كالربو ومرض الانسداد الرئوي المزمن، في جميع أنحاء المنطقة. يُفضّل المرضى ومقدمو الرعاية الصحية أجهزة الاستنشاق الذكية بشكل متزايد لقدرتها على مراقبة الالتزام بالعلاج، وتتبع الجرعات، وتوفير بيانات فورية عبر تطبيقات الهاتف المحمول. كما تدعم هيمنة هذا القطاع مبادرات حكومية قوية تُعزز إدارة أمراض الجهاز التنفسي المزمنة في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا. إضافةً إلى ذلك، تُعزز الشراكات بين مقدمي الرعاية الصحية وشركات التكنولوجيا الاتصال وسهولة استخدام هذه الأجهزة، مما يزيد من اعتمادها. وتجعل سهولة التكامل مع منصات الصحة الرقمية أجهزة الاستنشاق الذكية جذابةً بشكل خاص لبرامج مراقبة المرضى عن بُعد. وأخيرًا، يُواصل الابتكار المستمر في المنتجات، بما في ذلك تقنية البلوتوث والتذكيرات الشخصية، تعزيز مكانة هذا القطاع الرائدة.

من المتوقع أن يشهد قطاع الحبوب الرقمية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد استخدامها لمراقبة الالتزام بتناول الأدوية في إدارة الأمراض المزمنة. تجمع الحبوب الرقمية بين أجهزة استشعار قابلة للابتلاع والأدوية، مما يتيح تتبع الالتزام بالعلاج في الوقت الفعلي. ويستفيد مقدمو الرعاية الصحية من هذه الأجهزة لتقليل حالات إعادة دخول المرضى إلى المستشفى وتحسين نتائج علاجهم. كما أن ازدياد وعي المرضى وشركات التأمين بفوائد بيانات الالتزام بالعلاج يُسهم في تسريع الطلب عليها. علاوة على ذلك، يدعم التوسع في استخدام الحبوب الرقمية نمو البنية التحتية للطب عن بُعد والمراقبة عن بُعد في المنطقة. كما يُسهم استثمار شركات الأدوية في منصات الحبوب الرقمية الذكية في النمو السريع للسوق. ومن المتوقع أن يكتسب هذا القطاع زخمًا كبيرًا، لا سيما في الدول ذات الدخل المرتفع مثل الإمارات العربية المتحدة والمملكة العربية السعودية، حيث ينتشر استخدام التقنيات الصحية الرقمية على نطاق أوسع.

- حسب نوع التطبيق

استنادًا إلى نوع التطبيق، يُقسّم السوق إلى أمراض العظام، وأمراض الجهاز التنفسي، والسكري، والأورام، وأمراض القلب والأوعية الدموية، وغيرها. وقد هيمن قطاع أمراض الجهاز التنفسي على السوق في عام 2025 نظرًا لارتفاع معدل انتشار الربو، ومرض الانسداد الرئوي المزمن، واضطرابات الجهاز التنفسي المزمنة الأخرى في جميع أنحاء الشرق الأوسط وأفريقيا. ويُسهم استخدام أجهزة الاستنشاق الذكية وأجهزة التوصيل المتصلة في توفير مراقبة فورية للالتزام بالعلاج وتحسينه، مما يُحفز الطلب. وتُدمج أنظمة الرعاية الصحية هذه الأجهزة بشكل متزايد مع منصات الصحة الرقمية لتحسين نتائج المرضى. كما تُسهم البرامج الحكومية التي تستهدف إدارة أمراض الجهاز التنفسي وحملات تثقيف المرضى في دعم نمو السوق. وتُفضل المستشفيات والعيادات ومقدمو الرعاية المنزلية هذه الحلول لقدرتها على تقليل زيارات الطوارئ وتحسين الالتزام بالعلاج. بالإضافة إلى ذلك، يُساهم ارتفاع تلوث الهواء والتوسع الحضري في زيادة معدلات الإصابة، مما يُحافظ على الطلب القوي على هذا القطاع.

من المتوقع أن يشهد قطاع داء السكري أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجة لتزايد انتشار داء السكري من النوع الثاني، واعتماد أجهزة توصيل الأنسولين المتصلة بالإنترنت، بما في ذلك الحقن الذاتي وأقلام الأنسولين الذكية. تتيح أنظمة المراقبة الرقمية للمرضى والأطباء تتبع مستويات الجلوكوز وجرعات الأنسولين عن بُعد. وتساهم حملات التوعية المتزايدة، إلى جانب الحوافز الحكومية لحلول الرعاية الصحية الرقمية، في تسريع وتيرة اعتماد هذه الحلول. كما تُسهم مبادرات مراقبة المرضى عن بُعد وبرامج التطبيب عن بُعد في تحسين كفاءة إدارة داء السكري. ويدعم الابتكار المستمر في أجهزة توصيل الأنسولين، مثل تتبع الجرعات والاتصال بالهواتف المحمولة، هذا النمو. ويشهد هذا القطاع اهتمامًا متزايدًا من مقدمي الرعاية الصحية في القطاع الخاص والعيادات المتخصصة التي تسعى إلى تحسين التزام المرضى بالعلاج.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى عيادات، ومستشفيات، ومراكز رعاية منزلية، ومراكز رعاية نهارية، وغيرها. هيمنت المستشفيات على السوق في عام 2025 نظرًا لدورها المحوري في إدارة الأمراض المزمنة وإمكانية الوصول إلى العلاجات المتقدمة التي تجمع بين الأدوية والأجهزة الطبية. يمكن للمستشفيات دمج أجهزة الاستنشاق الذكية، وأجهزة الحقن الذاتي، والأقراص الرقمية مع أنظمة مراقبة المرضى لتحسين الالتزام بالعلاج ونتائجه. يُشجع ارتفاع أعداد المرضى وبروتوكولات العلاج المنظمة على اعتماد هذه التقنيات على نطاق واسع. يضمن التعاون بين المستشفيات ومصنّعي الأجهزة استمرار الإمداد والتدريب على استخدامها. كما تستفيد المستشفيات من وفورات الحجم، مما يجعل الاستثمار في الأجهزة عالية التكلفة أكثر جدوى. يُسهم وجود مراكز متخصصة في أمراض الجهاز التنفسي، والأورام، والسكري في زيادة اعتماد هذه التقنيات في المستشفيات.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الرعاية التي تركز على المريض وسهولة إدارة الأمراض عن بُعد. تُمكّن أجهزة الاستنشاق الذكية، وأجهزة الحقن الذاتي، والأقراص الرقمية المرضى من إدارة علاجهم بأنفسهم مع إرسال بيانات الالتزام بالعلاج والاستخدام إلى مقدمي الرعاية الصحية. ويدعم هذا التوجه نمو البنية التحتية للطب عن بُعد وبرامج المراقبة عن بُعد. يُفضل المرضى ومقدمو الرعاية بشكل متزايد الإدارة المنزلية لتقليل زيارات المستشفى وتحسين جودة الحياة. كما تُشجع حملات التوعية المتزايدة والدعم الحكومي لبرامج الرعاية المنزلية في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا على تبني هذه التقنيات. ويستفيد القطاع أيضًا من انخفاض تكلفة الأجهزة المتصلة لإدارة الأمراض على المدى الطويل.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، ومبيعات التجزئة، وغيرها. وقد هيمنت المناقصات المباشرة على السوق في عام 2025 نتيجةً لعمليات الشراء واسعة النطاق التي قامت بها المستشفيات وبرامج الرعاية الصحية الحكومية في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا. وتتيح اتفاقيات الشراء بالجملة والمناقصات للمستشفيات والعيادات الحصول على منتجات متطورة تجمع بين الأدوية والأجهزة الطبية بأسعار تنافسية. وتضمن قناة التوزيع هذه إمدادًا ودعمًا مستمرين لبرامج إدارة المرضى. غالبًا ما تتضمن اتفاقيات المناقصات المباشرة التدريب والصيانة وتكامل البرامج للأجهزة الذكية، مما يعزز جاذبيتها لمقدمي الرعاية الصحية. كما تُسهم مبادرات الرعاية الصحية الحكومية التي تُعنى بإدارة الأمراض المزمنة في تعزيز هذا القطاع. ويُفضّل المصنّعون عقود المناقصات المباشرة لما توفره من تدفقات إيرادات متوقعة واختراق واسع للسوق.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد طلب المرضى على أجهزة الاستنشاق الذكية، والأقراص الرقمية، وأجهزة الحقن الذاتي، التي تُباع بدون وصفة طبية أو من خلال الصيدليات. ويُسهم ازدياد وعي المرضى ورغبتهم في إدارة أمراضهم المزمنة بأنفسهم في زيادة الإقبال على هذه الأجهزة. كما يُسهّل نمو الصيدليات الإلكترونية ومنصات الصحة عبر الإنترنت الوصول إلى هذه المنتجات بسهولة. وتدعم قنوات البيع بالتجزئة أيضًا خدمات الصحة الرقمية المتكاملة، بما في ذلك التطبيقات وميزات المراقبة عن بُعد. ويُساهم ارتفاع الدخل المتاح وانتشار الهواتف الذكية في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا في تسريع وتيرة الإقبال على هذه الأجهزة في قطاع مبيعات التجزئة. وتُسهم الحملات التسويقية التي تُطلقها الشركات المصنعة للأجهزة، والتي تُبرز مزايا الراحة والالتزام بالعلاج، في نمو هذا القطاع.

تحليل إقليمي لسوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على سوق الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا عام 2025 بحصة سوقية بلغت 28.5%، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، ودعم الحكومة للتقنيات الطبية المبتكرة، والحضور القوي للشركات الدولية والمحلية الرائدة التي تركز على أنظمة التوصيل الذكية والأجهزة المتصلة.

- يُولي المرضى ومقدمو الرعاية الصحية في هذه البلدان أهمية متزايدة للأجهزة المتصلة، مثل أجهزة الاستنشاق الذكية، وأجهزة الحقن التلقائي، والأقراص الرقمية، لقدرتها على تحسين الالتزام بالعلاج، وتمكين المراقبة في الوقت الفعلي، وتحسين النتائج السريرية في كل من المستشفيات والرعاية المنزلية.

- ويحظى هذا الانتشار الواسع بدعم إضافي من المستشفيات الراسخة والعيادات المتخصصة وبرامج التطبيب عن بُعد، إلى جانب تزايد الوعي بإدارة الأمراض المزمنة ودمج منصات الصحة الرقمية، مما يجعل المنتجات المركبة من الأدوية والأجهزة أدوات أساسية لتقديم الرعاية الصحية الحديثة.

نظرة عامة على سوق الأدوية والأجهزة الطبية في المملكة العربية السعودية

استحوذ سوق الأجهزة الدوائية المتكاملة في المملكة العربية السعودية على الحصة الأكبر من الإيرادات بنسبة 28.5% في عام 2025، مدفوعًا بتزايد انتشار الأمراض المزمنة كالربو والسكري وأمراض القلب والأوعية الدموية. ويتزايد إقبال المرضى ومقدمي الرعاية الصحية على استخدام منتجات الأجهزة الدوائية المتصلة، بما في ذلك أجهزة الاستنشاق الذكية وأجهزة الحقن الذاتي، لتحسين الالتزام بالعلاج والمراقبة الآنية. وتساهم المبادرات الحكومية التي تدعم حلول الصحة الرقمية وبرامج إدارة الأمراض المتقدمة في تسريع نمو السوق. كما يدعم دمج هذه الأجهزة مع أنظمة تكنولوجيا المعلومات في المستشفيات ومنصات التطبيب عن بُعد تقديم رعاية أكثر فعالية للمرضى. بالإضافة إلى ذلك، تشجع حملات التوعية والتثقيف المتزايدة لإدارة الأمراض المزمنة على تبني هذه الأجهزة في كل من المستشفيات والرعاية المنزلية. ويعزز وجود شركات عالمية ومحلية رائدة في توريد الأجهزة المتقدمة مكانة المملكة العربية السعودية الرائدة في المنطقة.

نظرة عامة على سوق الأدوية والأجهزة الطبية في جنوب أفريقيا

استحوذ سوق الأدوية والأجهزة الطبية المدمجة في جنوب أفريقيا على حصة إيرادات بلغت 24.3% في عام 2025، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد والانتشار الواسع للتقنيات الطبية المبتكرة. ويتزايد استخدام المرضى لأجهزة الاستنشاق الذكية، والأقراص الرقمية، وأجهزة الحقن الذاتي لإدارة الأمراض المزمنة بفعالية. كما أن الانتشار المتزايد لأمراض الجهاز التنفسي، وداء السكري، والأمراض المرتبطة بالأورام، يدفع إلى تبني العلاجات الدوائية المتصلة بالأجهزة الطبية. وتُعزز برامج التطبيب عن بُعد ومراقبة المرضى عن بُعد من فعالية هذه الأجهزة. وتضمن الشراكات القوية بين مقدمي الرعاية الصحية المحليين والشركات المصنعة العالمية توفر المنتجات ودعمها. بالإضافة إلى ذلك، تُعزز مبادرات الرعاية الصحية الحكومية التي تستهدف إدارة الأمراض المزمنة مسار نمو السوق.

نظرة عامة على سوق الأدوية والأجهزة الطبية في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق الأدوية والأجهزة الطبية المتكاملة في الإمارات العربية المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على الرعاية الصحية المتمحورة حول المريض وحلول إدارة الأمراض المزمنة المنزلية. ويساهم ازدياد الوعي بمنتجات الأدوية والأجهزة المتصلة، إلى جانب مبادرات الحكومة التي تشجع التطبيب عن بُعد وتكامل الصحة الرقمية، في تسريع تبني هذه المنتجات. ويُقدّر المرضى ومقدمو الرعاية الصحية سهولة استخدام أجهزة مثل أجهزة الاستنشاق الذكية والأقراص الرقمية لمراقبة الالتزام بالعلاج في الوقت الفعلي. كما يدعم البنية التحتية المتطورة للرعاية الصحية في الدولة ومستويات الدخل المرتفع نمو السوق. علاوة على ذلك، يُعزز تركيز الإمارات على المستشفيات الذكية ومرافق الرعاية الصحية المُجهزة بتقنية إنترنت الأشياء من تكامل العلاجات الدوائية والأجهزة المتقدمة. كما تُساهم الشراكات الاستراتيجية بين الشركات العالمية المصنعة للأجهزة والموزعين المحليين في تعزيز انتشار السوق.

نظرة عامة على سوق الأدوية والأجهزة الطبية في مصر

من المتوقع أن يشهد سوق الأجهزة الدوائية المتكاملة في مصر نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات انتشار الأمراض المزمنة وتزايد الوعي بحلول توصيل الأدوية المتقدمة. ويعتمد المرضى بشكل متزايد على أجهزة الاستنشاق الذكية، وأجهزة الحقن الذاتي، والأقراص الرقمية لتحسين الالتزام بالعلاج. كما يدعم تبني خدمات التطبيب عن بُعد وبرامج الرعاية المنزلية إمكانيات المراقبة عن بُعد لهذه الأجهزة. وتساهم مبادرات الحكومة لتحسين البنية التحتية للرعاية الصحية وإدارة الأمراض المزمنة في دفع عجلة النمو. وتعمل المستشفيات والعيادات المتخصصة بنشاط على دمج حلول الأجهزة الدوائية المتصلة في خطط العلاج. علاوة على ذلك، تضمن الشراكات الدولية مع الموزعين المحليين توفر الأجهزة والتدريب اللازم لاستخدامها بفعالية.

حصة السوق في الشرق الأوسط وأفريقيا للأدوية والأجهزة الطبية

تتصدر شركات راسخة صناعة الأدوية والأجهزة الطبية في الشرق الأوسط وأفريقيا، ومنها:

- أبوت (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة نوفارتس إيه جي (سويسرا)

- نوفو نورديسك إيه/إس (الدنمارك)

- سانوفي (فرنسا)

- شركة إيلي ليلي (الولايات المتحدة الأمريكية)

- شركة GSK plc (المملكة المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة تيرومو (اليابان)

- شركة ويست للخدمات الصيدلانية (الولايات المتحدة الأمريكية)

- شركة باير المساهمة (ألمانيا)

- شركة ميرك كيه جي إيه إيه (ألمانيا)

- بي براون إس إي (ألمانيا)

- شركة WuXi AppTec المحدودة (الصين)

- ميريل لعلوم الحياة (الهند)

- مختبرات دكتور ريدي المحدودة (الهند)

ما هي التطورات الأخيرة في سوق الأدوية والأجهزة الطبية المركبة في الشرق الأوسط وأفريقيا؟

- في ديسمبر 2025، أعلنت شركة إنيبل إنجيكشنز أن جهاز الحقن EMPAVELI® الخاص بها، والمبني على تقنية enFuse®، قد حصل على ترخيص تسويق من الهيئة العامة للغذاء والدواء السعودية (SFDA) للبيع والتوزيع في المملكة العربية السعودية، مما يمثل إنجازًا تنظيميًا هامًا لتقنية توصيل الأدوية التي تركز على المريض في المنطقة.

- في فبراير 2025، سلطت دراسة الضوء على التركيز المتزايد على الالتزام بتناول الأدوية ونماذج التوصيل الرقمية التي تزداد أهميتها في تقديم العلاج المزمن في منطقة الشرق الأوسط وأفريقيا، مثل أجهزة التوزيع الآلية وبرامج الطلب عبر البريد، والتي تعكس ابتكارات التوصيل الناشئة في العالم الحقيقي التي تدعم اعتماد الأجهزة الدوائية في المنطقة.

- في سبتمبر 2024، أعلنت شركتا سوبي وإنيبل إنجيكشنز عن اتفاقية لتطوير وتوزيع تركيبة أسبافيلي®/إمبافيلي® باستخدام نظام التوصيل enFuse®، بهدف توسيع نطاق وصول المرضى إلى حلول توصيل الأدوية تحت الجلد المبسطة في الشرق الأوسط وأفريقيا والأسواق العالمية الأخرى.

- في أبريل 2024، أعلنت شركتا موندي فارما وفيكتورا عن خطط لإعادة صياغة جهاز الاستنشاق المضغوط بالجرعات المقننة فلوتيفورم® (بروبيونات فلوتيكازون/فومارات فورموتيرول)، وهو منتج يجمع بين الدواء والجهاز، من خلال دمج مادة دافعة ذات انبعاثات شبه معدومة لتقليل تأثيره البيئي، مما يعكس الابتكار نحو علاجات تنفسية مستدامة.

- في أكتوبر 2023، حصلت شركة Enable Injections على موافقة إدارة الغذاء والدواء الأمريكية لجهاز الحقن EMPAVELI® (enFuse®)، وهو منتج دوائي-جهازي مُصمم للإعطاء الذاتي لدواء بيغسيتاكوبلان، مما يمثل تقدماً تنظيمياً وعلاجياً كبيراً مع تأثير محتمل على اعتماده في مناطق تشمل الشرق الأوسط وأفريقيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.