Middle East And Africa Flexible Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.00 Billion

USD

7.90 Billion

2024

2032

USD

5.00 Billion

USD

7.90 Billion

2024

2032

| 2025 –2032 | |

| USD 5.00 Billion | |

| USD 7.90 Billion | |

| % | |

|

تقسيم سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنتج (الأكياس، والحقائب، والأنابيب، والبطانات، والعبوات الصغيرة، والملصقات، والأشرطة، والأغشية، والأغلفة)، والمادة (البلاستيك، والورق، والمعادن، والأكاسيد غير العضوية، والمواد اللاصقة والطلاءات، وغيرها)، والصناعة المستخدمة (الأغذية والمشروبات)، والتكنولوجيا (الطباعة الفلكسوغرافية، والطباعة الغائرة، والطباعة الرقمية، وغيرها)، والدولة (الولايات المتحدة، وكندا، والمكسيك، وألمانيا، والمملكة المتحدة، وفرنسا، وإيطاليا، وإسبانيا، وروسيا، وتركيا، وهولندا، ولوكسمبورغ، والسويد، وبولندا، وسويسرا، وبلجيكا، وبقية أوروبا، والصين، واليابان، والهند، وكوريا الجنوبية، وأستراليا، وإندونيسيا، وتايلاند، وماليزيا، وسنغافورة، والفلبين، وبقية منطقة آسيا والمحيط الهادئ، والبرازيل، والأرجنتين، وبقية أمريكا الجنوبية، والإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا، ومصر، وإسرائيل، وبقية دول الشرق الأوسط وأفريقيا)، واتجاهات السوق وتوقعاتها حتى عام 2032.

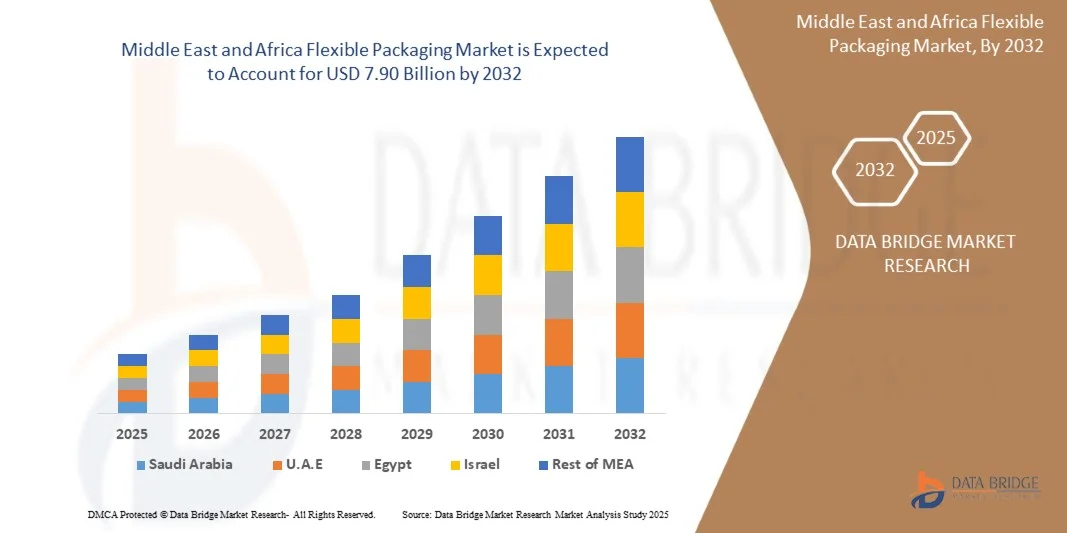

حجم سوق التغليف المرن في الشرق الأوسط وأفريقيا

- بلغت قيمة سوق التغليف المرن في الشرق الأوسط وأفريقيا 5 مليارات دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 7.90 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.0% خلال فترة التوقعات.

- يُعد الطلب المتزايد من قطاع الأغذية والمشروبات عاملاً رئيسياً في دفع الطلب في جميع أنحاء المنطقة

- تساهم التطورات في مجال التغليف الذكي والفعال في تحسين مدة صلاحية المنتج وتجربة المستهلك، مما يعزز الوصول إلى السوق.

تحليل سوق التغليف المرن في الشرق الأوسط وأفريقيا

- التغليف المرن هو تغليف مصنوع من مواد مرنة مثل الأغشية أو الرقائق المعدنية أو الورق، والتي يمكن أن تغير شكلها بسهولة لحماية المنتجات وتخزينها ونقلها.

- يشهد سوق التغليف المرن نمواً مدفوعاً بشكل أساسي بالطلب المتزايد على سهولة الاستخدام، والتصميم خفيف الوزن، وفترة الصلاحية الممتدة، ونمو التجارة الإلكترونية، واتجاهات الاستدامة، وفعالية التكلفة، والابتكارات التكنولوجية في المواد والطباعة.

- يمثل الطلب المتزايد على العبوات المرنة المستدامة والقابلة لإعادة التدوير فرصة نمو كبيرة، حيث يفضل المستهلكون والجهات التنظيمية بشكل متزايد الحلول الصديقة للبيئة في قطاع الأغذية والمشروبات.

- تهيمن المملكة العربية السعودية على سوق التغليف المرن، مدعومة بالتوسع الحضري السريع وارتفاع الدخل المتاح في البلاد مما يزيد الطلب على الأطعمة والمشروبات المعبأة، ويعزز سوق التغليف المرن.

- من المتوقع أن تهيمن أكياس التغليف على السوق بحلول عام 2025 بحصة سوقية تبلغ 37.01%، وذلك بفضل تصميمها خفيف الوزن والقابل لإعادة الإغلاق، وخصائصها الحاجزة الممتازة، وتعدد استخداماتها مع الأطعمة السائلة والصلبة، وفترة صلاحيتها الطويلة، وسهولة حملها، وراحة تخزينها ونقلها وعرضها في متاجر البيع بالتجزئة. إن قدرتها على الحفاظ على نضارة المنتج وسهولة استخدامها تجعلها الخيار الأمثل لتطبيقات تغليف الأطعمة والمشروبات في الشرق الأوسط وأفريقيا.

- من المتوقع أن يشهد سوق التغليف المرن في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 6% تقريبًا خلال الفترة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وتزايد الطلب على الأغذية المعلبة والمصنعة. كما يدعم هذا النمو توسع قنوات التجارة الإلكترونية والتجزئة، واعتماد أشكال التغليف المرن خفيفة الوزن والمريحة والمستدامة، واستثمارات الشركات المصنعة الإقليمية في تقنيات الطباعة المبتكرة وتقنيات العزل لتلبية متطلبات المستهلكين واللوائح التنظيمية.

نطاق التقرير وتجزئة سوق التغليف المرن في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق التغليف المرن في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليل بورتر، وتغطية المواد الخام، وسيناريو تغير المناخ، واستراتيجيات دخول السوق، وتحليل سلسلة التوريد، والتطورات التكنولوجية، وتحليل التسعير، ومعايير اختيار البائعين، وتفصيل تحليل التكلفة، وتحليل النظام البيئي للصناعة. |

اتجاهات سوق التغليف المرن

"تغليف مرن مستدام وقابل لإعادة التدوير"

- في قطاع الأغذية والمشروبات، هناك تحول قوي نحو حلول التغليف المرنة التي تؤكد على الاستدامة وإعادة التدوير والتفكير في الاقتصاد الدائري.

- تتجه العلامات التجارية بشكل متزايد إلى استخدام الأغشية أحادية المادة (بوليمر واحد بدلاً من الرقائق متعددة الطبقات) لتبسيط عملية إعادة التدوير وتقليل التعقيد.

- هناك تزايد في استخدام العبوات المرنة المصنوعة من المواد الحيوية أو القابلة للتحلل أو المصنوعة من الورق، وخاصة للأطعمة الجافة والوجبات الخفيفة، وذلك للحد من الاعتماد على البلاستيك المشتق من الوقود الأحفوري.

- الضغوط التسويقية والتنظيمية: تقوم الحكومات بوضع أهداف (على سبيل المثال، يجب أن تكون العبوات ذات الاستخدام الواحد قابلة لإعادة التدوير/التحلل الحيوي) ويتوقع المستهلكون مؤهلات صديقة للبيئة.

- تُقلل العبوات المرنة خفيفة الوزن من استخدام المواد، ووزن/حجم الشحن، والبصمة الكربونية مقارنةً بالبدائل الصلبة، مما يُمثل ميزة في الخدمات اللوجستية للأغذية والمشروبات. (داخل العبوة).

- تُهيمن أشكال التغليف المرنة (مثل الأكياس القائمة والأكياس ذات الفوهة) لما توفره من سهولة في الاستخدام وقابلية للتكيف، مما يجعل النسخ المستدامة منها ذات تأثير بالغ. اتجاهات التغذية

- يتم ربط تحسينات أداء الحاجز (للرطوبة والأكسجين والضوء) بخيارات مستدامة، مما يعني أن العلامات التجارية لا تضطر إلى التضحية بفترة الصلاحية أو سلامة المنتج عند التحول إلى ممارسات صديقة للبيئة.

ديناميكيات سوق التغليف المرن

السائق

الطلب المتزايد من قطاع الأغذية والمشروبات

- يواصل قطاع الأغذية والمشروبات دفع الطلب الكبير على التغليف المرن نظرًا لخصائصه الممتازة في منع التسرب، وفترة صلاحيته الطويلة، وفعاليته من حيث التكلفة. ويساهم تزايد استهلاك الوجبات الجاهزة والوجبات الخفيفة والأطعمة سريعة التحضير، لا سيما في الاقتصادات الناشئة كالهند والصين والبرازيل، في نمو السوق. وتُفضّل أشكال التغليف المرن كالأكياس والأغلفة والأكياس الصغيرة لسهولة استخدامها وخفة وزنها وتقليل استهلاك المواد مقارنةً بالبدائل الصلبة. إضافةً إلى ذلك، يُسرّع توسع خدمات توصيل البقالة عبر الإنترنت وتبني العلامات التجارية للأغذية ممارسات التغليف المستدامة من التحول نحو المواد المرنة القابلة لإعادة التدوير والمصنوعة من مواد حيوية. ومن المتوقع أن يستمر هذا الاعتماد المتزايد على التغليف المرن في دعم نمو السوق في الشرق الأوسط وأفريقيا خلال السنوات القادمة.

- فعلى سبيل المثال، وكما أشار معهد مصنعي آلات التعبئة والتغليف (PMMI) في يونيو 2025، تتوقع 68% من شركات المشروبات زيادات تتراوح بين المتوسطة والكبيرة في استثماراتها في آلات التعبئة والتغليف، حيث تخطط نحو 90% منها لعمليات شراء. ويُعزى هذا التوجه الاستثماري إلى ارتفاع طلب المستهلكين على المشروبات الجاهزة وزيادة استخدام عبوات التعبئة والتغليف المرنة.

- في مايو 2025، أعلنت شركة جيندال بولي فيلمز المحدودة الهندية عن استثمار بقيمة 84.34 مليون دولار أمريكي لتوسيع قدرتها على إنتاج أغشية BOPP و PET و CPP في مصنعها في ناشيك، وذلك تحديدًا لدعم النمو في القطاعات الرئيسية بما في ذلك تغليف المواد الغذائية والمشروبات المرن.

- يُعدّ الطلب المتزايد من قطاع الأغذية والمشروبات محركاً رئيسياً لسوق عبوات الطعام المرنة. فزيادة إقبال المستهلكين على الراحة وسهولة الاستهلاك أثناء التنقل والحفاظ على نضارة المنتجات، يدفع المصنّعين إلى تبني حلول تغليف مبتكرة ومستدامة. ونتيجةً لذلك، لا يُسهم طلب قطاع الأغذية والمشروبات في نمو السوق فحسب، بل يُسرّع أيضاً من تطوير أشكال مرنة مُصممة خصيصاً لتناسب أنواع المنتجات المختلفة والمعايير التنظيمية.

ضبط النفس/التحدي

تقلب أسعار المواد الخام

- لا تزال تقلبات أسعار المواد الخام تشكل تحديًا كبيرًا لسوق التغليف المرن في الشرق الأوسط وأفريقيا. إذ يمكن أن تؤثر اختلافات تكلفة البوليمرات، مثل البولي إيثيلين والبولي بروبيلين والبولي إيثيلين تيريفثالات (PET)، بشكل كبير على نفقات الإنتاج وهوامش الربح واستراتيجيات التسعير. غالبًا ما تكون هذه التقلبات مدفوعة باختلالات العرض والطلب في الشرق الأوسط وأفريقيا، وتقلبات أسعار الطاقة، والعوامل الجيوسياسية، مما يدفع المصنّعين إلى تبني مصادر توريد استراتيجية، واستخدام مواد بديلة، واتخاذ تدابير لإدارة التكاليف. ونتيجة لذلك، يستمر عدم استقرار أسعار المواد الخام في التأثير على القرارات التشغيلية والقدرة التنافسية في هذا القطاع.

- على سبيل المثال، شهدت شركة كاسترول الهند في أغسطس 2025 ارتفاعًا في أرباح الربع الثاني بنسبة 5.1%، لتصل إلى 29,400 دولار أمريكي، مدفوعةً بالطلب المستمر على زيوت التشحيم الخاصة بالسيارات والصناعات. وارتفعت إيرادات العمليات بنسبة 7.1% لتصل إلى 14.97 مليار دولار أمريكي، مدعومةً بزيادة تقارب 5% في مبيعات التجزئة للسيارات في الهند خلال الربع. مع ذلك، ارتفعت المصروفات الإجمالية بنسبة 6.6%، ويعود ذلك بشكل رئيسي إلى ارتفاع تكاليف المواد الخام بنسبة 3.2%، مما يُبرز تأثير تقلبات أسعار المواد الخام على تكاليف الإنتاج وهوامش الربح.

- لا تزال تقلبات أسعار المواد الخام تشكل تحديًا كبيرًا لصناعة التغليف المرن، إذ تؤثر بشكل مباشر على تكاليف الإنتاج وهوامش الربح واستراتيجيات التسعير. ويُجبر تذبذب أسعار البوليمرات والورق وغيرها من المدخلات الأساسية المصنّعين على تطبيق التوريد الاستراتيجي، واعتماد مواد بديلة، وتحسين سلاسل التوريد. ولا تؤثر هذه التقلبات على الربحية قصيرة الأجل فحسب، بل تُشكّل أيضًا قرارات التشغيل والاستثمار طويلة الأجل، مما يُؤكد على ضرورة التحلي بالمرونة والإدارة الاستباقية للتكاليف في سوق الشرق الأوسط وأفريقيا الديناميكي.

نطاق سوق التغليف المرن

يتم تقسيم السوق على أساس المنتج والمادة والصناعة المستخدمة النهائية والتكنولوجيا.

المنتج الثانوي

يُقسّم السوق، بحسب نوع المنتج، إلى أكياس، وأكياس قماشية، وأنابيب، وبطانات، وأكياس صغيرة، وعبوات لاصقة، وملصقات، وأشرطة لاصقة، وأغلفة، ومواد تغليف. في عام 2025، هيمنت الأكياس على سوق التغليف المرن في الشرق الأوسط وأفريقيا بحصة سوقية بلغت 37.01%، وذلك بفضل تصميمها خفيف الوزن والقابل لإعادة الإغلاق، وخصائصها الحاجزة الممتازة، وتعدد استخداماتها مع الأطعمة السائلة والصلبة، وفترة صلاحيتها الطويلة، وسهولة حملها، وملاءمتها للتخزين والنقل والعرض في متاجر البيع بالتجزئة. إن قدرتها على الحفاظ على نضارة المنتج وسهولة استخدامها تجعلها الخيار الأمثل في تطبيقات تغليف الأطعمة والمشروبات في الشرق الأوسط وأفريقيا.

علاوة على ذلك، من المتوقع أن يسجل هذا القطاع أعلى معدل نمو سنوي مركب بنسبة 6.4% خلال الفترة المتوقعة من 2025 إلى 2032، وذلك بسبب الطلب المتزايد على الوجبات الجاهزة للأكل ذات الحصة الواحدة والوجبات الخفيفة أثناء التنقل، والتوسع الحضري المتزايد، وأنماط الحياة التي تركز على الراحة، واحتياجات التعبئة والتغليف للتجارة الإلكترونية، وتصميمات الأكياس المبتكرة، واعتماد العلامات التجارية الغذائية الناشئة لحلول التعبئة والتغليف الفعالة من حيث التكلفة والمستدامة والجذابة بصريًا.

حسب المادة

يُقسّم السوق، بحسب نوع المادة، إلى البلاستيك والورق والمعادن وأكاسيد غير عضوية ومواد لاصقة وطلاءات، وغيرها. في عام 2025، هيمن البلاستيك على سوق الشرق الأوسط وأفريقيا بحصة سوقية بلغت 65.59%، وذلك بفضل متانته ومرونته وخفة وزنه وفعاليته من حيث التكلفة وخصائصه الممتازة في منع الرطوبة والأكسجين، وتوافقه مع مختلف تقنيات الطباعة والتغليف، وقدرته على الحفاظ على جودة المنتج وفترة صلاحيته ومظهره في مختلف تطبيقات الأغذية والمشروبات حول العالم.

علاوة على ذلك، من المتوقع أن يسجل قطاع الورق أعلى معدل نمو سنوي مركب بنسبة 5.9% خلال الفترة المتوقعة من 2025 إلى 2032. ويعود هذا النمو المرتفع بشكل رئيسي إلى تزايد التوجهات نحو الاستدامة، وتفضيل المستهلكين للمواد القابلة لإعادة التدوير أو التحلل الحيوي، واللوائح الحكومية المتعلقة بالبلاستيك أحادي الاستخدام، وزيادة استخدام الأكياس والأغلفة الورقية، وتنامي مبادرات التغليف الصديقة للبيئة من قبل العلامات التجارية للأغذية والمشروبات في الشرق الأوسط وأفريقيا.

حسب الصناعة المستخدمة النهائية

استنادًا إلى قطاع الاستخدام النهائي، ينقسم السوق إلى قطاعي الأغذية والمشروبات. في عام 2025، يهيمن قطاع الأغذية على السوق بحصة تبلغ 81.74%، وذلك نتيجة لارتفاع استهلاك الأغذية المعلبة في الشرق الأوسط وأفريقيا، وتزايد الطلب على المنتجات الجاهزة للأكل، وأنماط الحياة الحضرية، ومتطلبات فترات صلاحية أطول، وتوسع التوزيع في قطاع التجزئة، وتفضيل أشكال التغليف الآمنة والصحية والجذابة بصريًا.

علاوة على ذلك، من المتوقع أن يشهد هذا القطاع أسرع نمو بنسبة 6.3٪ خلال فترة التوقعات، وذلك بسبب توسع أسواق الأغذية المصنعة والمعبأة، وارتفاع الدخل المتاح، واعتماد أشكال الوجبات الفردية والوجبات الخفيفة، وارتفاع مبيعات الأغذية عبر الإنترنت، وزيادة الوعي بحفظ الأغذية، والحاجة إلى حلول تغليف مستدامة ومريحة وقابلة للنقل.

بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى الطباعة الفلكسوغرافية، والطباعة الغائرة، والطباعة الرقمية، وغيرها. في عام 2025، هيمنت الطباعة الفلكسوغرافية على سوق التغليف المرن في الشرق الأوسط وأفريقيا بحصة سوقية بلغت 41%، وذلك لما توفره من سرعة طباعة عالية وفعالية من حيث التكلفة على مختلف المواد، وجودة ألوان ثابتة، وقابلية للتكيف مع الأغشية المرنة، وقابلية التوسع لإنتاج كميات كبيرة، والتصاق ممتاز للحبر، ووقت إعداد قصير، وقدرة على تقديم تصاميم نابضة بالحياة وعالية الدقة لتعزيز العلامة التجارية وجاذبية المنتج.

علاوة على ذلك، من المتوقع أن يشهد هذا القطاع أسرع نمو بنسبة 6.4% خلال الفترة المتوقعة. ويعود نمو هذا القطاع بشكل رئيسي إلى التطورات في مجال الأتمتة، وتحسين تقنيات صناعة الصفائح، والتكامل الرقمي الهجين، والطلب على مطبوعات عالية الجودة بكميات صغيرة، وابتكارات الأحبار المستدامة، والقدرة على تخصيص التغليف بسرعة، وزيادة اعتماد العلامات التجارية التي تبحث عن حلول طباعة جذابة بصريًا وفعالة واقتصادية.

تحليل إقليمي لسوق التغليف المرن في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على سوق التغليف المرن بحصة كبيرة من الإيرادات بلغت 26.78% مدفوعة بالتوسع الحضري السريع وارتفاع الدخل المتاح مما أدى إلى زيادة الطلب على الأطعمة والمشروبات المعبأة، وبالتالي تعزيز سوق التغليف المرن.

- يؤدي توسع التجارة الإلكترونية وقنوات البيع بالتجزئة الحديثة في المنطقة إلى زيادة اعتماد حلول التغليف المرنة والمريحة وخفيفة الوزن والمتينة.

- إن تزايد الوعي بسلامة الأغذية، ومتطلبات مدة الصلاحية الأطول، والاستخدام المتزايد للمنتجات الغذائية الجاهزة للأكل والمعالجة، كلها عوامل تساهم في زيادة نمو السوق، مما يساهم في حصة الإيرادات الكبيرة للمنطقة.

نظرة عامة على سوق التغليف المرن في الإمارات العربية المتحدة

استحوذ سوق التغليف المرن في الإمارات العربية المتحدة على حصة كبيرة في عام 2024، وذلك بفضل الطلب الاستهلاكي القوي على الأطعمة الجاهزة، وتزايد الإقبال على المنتجات الجاهزة للأكل والمنتجات سريعة التحضير، وتنامي متطلبات التغليف في التجارة الإلكترونية. إضافةً إلى ذلك، عززت التطورات في حلول التغليف المستدامة والقابلة لإعادة التدوير، إلى جانب الاستثمارات الضخمة من قبل الشركات المصنعة الرائدة في ابتكار أشكال مرنة جديدة، هيمنة السوق ودعمت النمو المطرد في قطاعات الأغذية والمشروبات ومنتجات العناية الشخصية.

نظرة عامة على سوق التغليف المرن في جنوب أفريقيا

من المتوقع أن يشهد سوق التغليف المرن في جنوب إفريقيا نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بتزايد وعي المستهلكين بالاستدامة، واللوائح الحكومية المتعلقة بالبلاستيك أحادي الاستخدام، والطلب المتزايد على حلول التغليف القابلة لإعادة التدوير والصديقة للبيئة. كما يدعم هذا النمو توسع قطاعي الأغذية والمشروبات المعبأة، والتقدم التكنولوجي في الطباعة والأغشية العازلة، وزيادة استخدام الأشكال المرنة سهلة الاستخدام مثل الأكياس والعبوات والأغلفة.

نظرة عامة على سوق التغليف المرن في مصر

من المتوقع أن يشهد سوق التغليف المرن في مصر نموًا مطردًا خلال الفترة المتوقعة، مدعومًا بالطلب المتزايد على حلول التغليف العملية والخفيفة في قطاعات الأغذية والمشروبات ومنتجات العناية الشخصية. ويُعزى هذا النمو إلى تفضيل المستهلكين للمواد المستدامة والقابلة لإعادة التدوير والتحلل الحيوي، فضلًا عن تزايد متطلبات التغليف في التجارة الإلكترونية وتجارة التجزئة. كما تُسهم الابتكارات التكنولوجية في مجال الأغشية المرنة والحواجز وحلول الطباعة في تعزيز تميز المنتجات وزيادة القدرة التنافسية في السوق.

أبرز الشركات الرائدة العاملة في السوق هي:

- بروامباك (الولايات المتحدة)

- شركة أمكور بي إل سي (سويسرا)

- شركة غوليو سبا (إيطاليا)

- شركة غرافيك باكيدجينغ القابضة (الولايات المتحدة الأمريكية)

- كونستانتيا فليكسيبلز (النمسا)

- ألتانا (ألمانيا)

- شركة منتجات سونيكو (الولايات المتحدة الأمريكية)

- شركة فلير للتغليف المرن (الولايات المتحدة الأمريكية)

- موندي (المملكة المتحدة)

- شركة ويستروك (الولايات المتحدة الأمريكية)

- شركة ترانسكونتيننتال (كندا)

- مجموعة ويباك (فنلندا)

- سيلد إير (الولايات المتحدة)

- شركة بي بي سي سيلباك للتغليف (سويسرا)

- شور فليكسيبلز (النمسا)

- كوفيريس (النمسا)

- هوهتامكي (فنلندا)

- BISCHOF + KLEIN SE & CO. KG (ألمانيا)

- سودباك (ألمانيا)

آخر التطورات في مجال التغليف المرن في الشرق الأوسط وأفريقيا

- في سبتمبر، طرحت شركة سيلد إير آلة التعبئة والتغليف الهجينة AUTOBAG 850HB، المصممة لعمليات التعبئة والتغليف التي تستخدم إما أكياسًا ورقية أو بلاستيكية. توفر الآلة مرونة في تشغيل كلا النوعين من الأكياس، مما يساعد العملاء على تبسيط احتياجاتهم من المعدات ودعم عمليات إعادة التدوير المنزلية.

- في سبتمبر 2025، أبرمت شركة جرافيك باكيدجنج، بالتعاون مع شركتي هنكل أدهيسيفي تكنولوجيز وكراتون كوربوريشن، شراكة استراتيجية لتطوير حلول تغليف مستدامة من الجيل التالي. يركز هذا التعاون على مواءمة الابتكار مع مبادئ الاقتصاد الدائري، وتسريع التحول إلى مواد أكثر استدامة وعالية الأداء. وتهدف الشراكة إلى دفع عجلة التقدم المستدام في صناعة التغليف من خلال تضافر الخبرات والموارد.

- في يوليو، عززت شركة BBC Cellpack Packaging قدراتها الإنتاجية في موقعها بمدينة لاوتريكن (ألمانيا) بتركيب مطبعة فليكسو BOBST EXPERT CI تضم إحدى عشرة وحدة طباعة. يتيح هذا الاستثمار سرعة أكبر في تغيير عمليات الطباعة، وتقليل الهدر، وزيادة المرونة في استخدام العبوات المرنة القابلة لإعادة التدوير والمستدامة، مما يعزز مكانة الشركة في قطاعات الحلويات والأطعمة الجافة ومنتجات العناية الشخصية.

- في أغسطس 2024، طرحت شركة ACTEGA منصة YUNICO التقنية، وهي عبارة عن محلول طلاء مائي مصمم لتعزيز استدامة تغليف المواد الغذائية. تتيح هذه المنصة توزيع مركبات قابلة للتخصيص بدرجة عالية، مما يوفر خصائص عازلة، وإمكانية إعادة التدوير، والالتصاق في مواد التغليف. وتنسجم YUNICO مع التزام شركة ALTANA بحلول التغليف المستدامة.

- في أغسطس 2023، استحوذت شركة أمكور على شركة فينيكس فليكسيبلز، وهي شركة مقرها ولاية غوجارات الهندية، تحقق إيرادات سنوية تقارب 20 مليون دولار أمريكي من حلول التغليف المرن لقطاعات الأغذية ومنتجات العناية المنزلية والشخصية. يعزز هذا الاستحواذ قدرة أمكور في السوق الهندية سريعة النمو، ويُدخل تقنيات أغشية متطورة، مما يُمكّن من الإنتاج المحلي لحلول تغليف مستدامة.

- في أبريل، وسّعت شركة هوهتامكي نطاق منتجاتها من العبوات المرنة بإطلاقها الجيل الجديد من الأغشية أحادية المادة ضمن منصة بلولوب. توفر هذه المجموعة الجديدة، المصنوعة من البولي إيثيلين والبولي بروبيلين، إمكانية إعادة التدوير الكاملة وحماية فائقة للمنتجات، ما يلبي الطلب المتزايد على حلول التغليف المرنة المستدامة في أسواق الأغذية ومنتجات العناية الشخصية. يعكس هذا الابتكار تركيز هوهتامكي على حلول التغليف الدائرية والتزامها طويل الأمد بالحد من النفايات البلاستيكية من خلال ابتكار المواد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التغليف المرن في الشرق الأوسط وأفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 شبكة تحديد موقع السوق DBMR

2.7 تحليل حصة الموردين

2.8 النمذجة متعددة المتغيرات

2.9 منحنى الجدول الزمني للمواد

2.1 شبكة تغطية الصناعة للاستخدام النهائي في السوق

2.11 المصادر الثانوية

2.12 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.2 تحليل قوى بورتر الخمس

4.2.1 خطر دخول منافسين جدد

4.2.2 القدرة التفاوضية للموردين

4.2.3 القدرة التفاوضية للمشترين

4.2.4 خطر المنتجات البديلة

4.2.5 التنافس الصناعي

4.3 سيناريو تغير المناخ

4.3.1 المخاوف البيئية

4.3.2 استجابة القطاع

4.3.3 دور الحكومة

4.3.4 توصيات المحللين

4.4 تغطية المواد الخام

4.4.1 البولي إيثيلين (PE)

4.4.2 البولي بروبيلين (PP)

4.4.3 بولي إيثيلين تيريفثالات (PET)

4.4.4 رقائق الألومنيوم

4.4.5 الورق والمواد السليلوزية

4.5 تحليل سلسلة التوريد

4.5.1 نظرة عامة

4.5.2 سيناريو تكلفة الخدمات اللوجستية

4.5.3 أهمية مزودي الخدمات اللوجستية

4.6 نظرة عامة على الطاقة الإنتاجية لسوق التغليف المرن

4.7 التطورات التكنولوجية التي حققها المصنعون

4.7.1 أغشية الحاجز عالية الأداء والهياكل النانوية المركبة

4.7.2 ابتكارات أحادية المادة من أجل التدوير

4.7.3 الطباعة الرقمية وتقنيات التحويل الذكية

4.7.4 تطوير البوليمرات الحيوية والقابلة للتحلل

4.7.5 تكامل التغليف الذكي والوظيفي

4.7.6 آليات الختم والتشكيل المتقدمة

4.7.7 الأتمتة والروبوتات والتصنيع المدعوم بالذكاء الاصطناعي

4.7.8 مواد لاصقة وطلاءات قابلة لإعادة التدوير

4.7.9 التصميم القائم على البيانات وتحليلات دورة الحياة

4.7.10 نحو مستقبل ذكي ودائري

4.8 معايير اختيار الموردين

4.8.1 نطاق المواد والمنتجات

4.8.2 القدرة التكنولوجية والاستعداد للابتكار

4.8.3 الاستدامة والامتثال التنظيمي

4.8.4 القدرة التصنيعية والبصمة في الشرق الأوسط وأفريقيا

4.8.5 معايير ضمان الجودة والشهادات

4.8.6 التخصيص ومرونة التصميم

4.8.7 شفافية سلسلة التوريد وإمكانية التتبع

4.8.8 القدرة التنافسية من حيث التكلفة وعرض القيمة الإجمالي

4.8.9 التكامل الرقمي ودعم ما بعد البيع

4.8.10 السمعة والشراكات الاستراتيجية وتأييد السوق

4.8.11 ملخص

4.9 تحليل التسعير

5. نطاق التغطية التنظيمية

5.1 رمز المنتج

5.1.1 رموز المعايير الهندية (IS)

5.1.2 المعايير الدولية

5.2 المعايير المعتمدة

5.3 معايير السلامة

5.3.1 مناولة المواد وتخزينها

5.3.2 النقل والاحتياطات

5.3.3 تحديد الهوية في المناطق الخطرة

6. نظرة عامة على السوق

6.1 السائقون

6.1.1 الطلب المتزايد من قطاع الأغذية والمشروبات

6.1.2 الاستدامة والابتكارات في المواد الصديقة للبيئة

6.1.3 فعالية التكلفة وميزات التصميم متعددة الاستخدامات

6.1.4 توسيع نطاق التجارة الإلكترونية وخدمات التوصيل المنزلي

6.2 وسائل التقييد

6.2.1 تقلب أسعار المواد الخام وتأثيرها على تكاليف الإنتاج وهوامش الربح

6.2.2 البنية التحتية المحدودة لإعادة التدوير تعيق أهداف الاقتصاد الدائري والاستدامة

6.3 الفرص

6.3.1 التطورات في التغليف الذكي والفعال لتحسين مدة صلاحية المنتج وتجربة المستهلك

6.3.2 تزايد التبني في قطاع الرعاية الصحية والصناعات الدوائية

6.3.3 الأسواق الناشئة تدفع نمو الاستهلاك من خلال ارتفاع الدخل المتاح وتغير تفضيلات المستهلك

6.4 التحديات

6.4.1 الضغوط البيئية والتنظيمية التي تشكل تصميم التغليف وممارسات الاستدامة

6.4.2 العوائق التكنولوجية في إعادة تدوير الأغشية متعددة الطبقات

7. سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنتج

7.1 نظرة عامة

7.2 أكياس

7.3 الحقائب والأكياس

7.4 الأفلام والأغلفة

7.5 أنابيب

7.6 أكياس وأغلفة لاصقة

7.7 بطانات

7.8 الملصقات

7.9 أشرطة

8. سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب المادة

8.1 نظرة عامة

8.2 البلاستيك

8.3 ورقة

8.4 معدن

8.5 المواد اللاصقة والطلاءات

8.6 الأكاسيد غير العضوية

8.7 أخرى

9. سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب التكنولوجيا

9.1 نظرة عامة

9.2 الطباعة المرنة

9.3 الطباعة الدورانية

9.4 رقمي

9.5 أخرى

10. سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب الاستخدام النهائي

10.1 نظرة عامة

10.2 الغذاء

10.3 المشروبات

11. سوق التغليف المرن في الشرق الأوسط وأفريقيا حسب المناطق

11.1 الشرق الأوسط وأفريقيا

11.1.1 المملكة العربية السعودية

11.1.2 الإمارات العربية المتحدة

11.1.3 جنوب أفريقيا

11.1.4 مصر

11.1.5 إسرائيل

11.1.6 بقية الشرق الأوسط وأفريقيا

12- سوق التغليف المرن في الشرق الأوسط وأفريقيا: لمحة عامة عن الشركات

12.1 تحليل حصة الشركات المصنعة: عالميًا

13 تحليل SWOT

14 نبذة عن الشركات

14.1 شركة ويستروك

14.1.1 لمحة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 تحليل أسهم الشركة

14.1.4 محفظة المنتجات

14.1.5 التطورات الأخيرة

14.2 شركة أمكور بي إل سي

14.2.1 لمحة عن الشركة

14.2.2 تحليل الإيرادات

14.2.3 تحليل أسهم الشركة

14.2.4 محفظة المنتجات

14.2.5 التطورات الأخيرة

14.3 شركة غرافيك باكيدجينغ إنترناشونال، ذ.م.م. (شركة تابعة لشركة إيه آر باكيدجينغ سوليوشنز)

14.3.1 لمحة عن الشركة

14.3.2 تحليل الإيرادات

14.3.3 تحليل أسهم الشركة

14.3.4 محفظة المنتجات

14.3.5 التطورات الأخيرة

14.4 هواء مغلق

14.4.1 لمحة عن الشركة

14.4.2 تحليل الإيرادات

14.4.3 تحليل أسهم الشركة

14.4.4 محفظة المنتجات

14.4.5 التطورات الأخيرة

14.5 HUHTAMÄKI OYJ

14.5.1 لمحة عن الشركة

14.5.2 تحليل الإيرادات

14.5.3 تحليل أسهم الشركة

14.5.4 محفظة المنتجات

14.5.5 التطورات الأخيرة

14.6 ألتانا

14.6.1 لمحة عن الشركة

14.6.2 تحليل الإيرادات

14.6.3 محفظة المنتجات

14.6.4 التطورات الأخيرة

14.7 عبوات بي بي سي سيل باك

14.7.1 لمحة عن الشركة

14.7.2 محفظة المنتجات

14.7.3 التطورات الأخيرة

14.8 بيشوف+كلاين SE & CO.KG

14.8.1 لمحة عن الشركة

14.8.2 محفظة المنتجات

14.8.3 التطورات الأخيرة

14.9 كونستانتيا فليكسيبلز

14.9.1 لمحة عن الشركة

14.9.2 محفظة المنتجات

14.9.3 التطورات الأخيرة

14.1 كوفيريس

14.10.1 لمحة عن الشركة

14.10.2 محفظة المنتجات

14.10.3 التطورات الأخيرة

14.11 شركة فلير للتغليف المرن.

14.11.1 لمحة عن الشركة

14.11.2 محفظة المنتجات

14.11.3 التطورات الأخيرة

14.12 GOGLIO SPA

14.12.1 لمحة عن الشركة

14.12.2 محفظة المنتجات

14.12.3 التطورات الأخيرة

14.13 الاثنين.

14.13.1 لمحة عن الشركة

14.13.2 تحليل الإيرادات

14.13.3 محفظة المنتجات

14.13.4 التطورات الأخيرة

14.14 PROAMPAC.

14.14.1 لمحة عن الشركة

14.14.2 محفظة المنتجات

14.14.3 التطورات الأخيرة

14.15 شور

14.15.1 لمحة عن الشركة

14.15.2 محفظة المنتجات

14.15.3 التطورات الأخيرة

14.16 شركة منتجات سونيكو

14.16.1 لمحة عن الشركة

14.16.2 تحليل الإيرادات

14.16.3 محفظة المنتجات

14.16.4 التطورات الأخيرة

14.17 سودباك

14.17.1 لمحة عن الشركة

14.17.2 محفظة المنتجات

14.17.3 التطورات الأخيرة

14.18 WIPAK

14.18.1 لمحة عن الشركة

14.18.2 محفظة المنتجات

14.18.3 التطورات الأخيرة

15 استبيانًا

16 تقريراً ذا صلة

List of Table

الجدول 1: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنتج، 2018-2032 (مليون دولار أمريكي)

الجدول 2: سوق الأكياس المرنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 3: سوق الأكياس والعبوات المرنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 4: سوق الأغشية والأغلفة المرنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 5: سوق الأنابيب في التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 6: سوق الأكياس والعبوات اللاصقة المرنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 7: سوق بطانات التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 8: سوق الملصقات في الشرق الأوسط وأفريقيا في مجال التغليف المرن، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 9: سوق الأشرطة في التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 10: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب المادة، 2018-2032 (مليون دولار أمريكي)

الجدول 11: سوق البلاستيك في التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 12: سوق الورق في التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 13: سوق المعادن في التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 14: سوق المواد اللاصقة والطلاءات في التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 15: سوق الأكاسيد غير العضوية في التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 16: الشرق الأوسط وأفريقيا وغيرها في سوق التغليف المرن، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 17: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 18: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب الاستخدام النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 19: سوق الأغذية في الشرق الأوسط وأفريقيا في عبوات مرنة، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 20: سوق الأغذية في الشرق الأوسط وأفريقيا في عبوات مرنة، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 21: سوق المشروبات في الشرق الأوسط وأفريقيا في عبوات مرنة، حسب المنطقة، 2018-2032 (مليون دولار أمريكي)

الجدول 22: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب الدولة، 2018-2032 (مليون دولار أمريكي)

الجدول 23: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنتج، 2018-2032 (مليون دولار أمريكي)

الجدول 24: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب المادة، 2018-2032 (مليون دولار أمريكي)

الجدول 25: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب الاستخدام النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 26: سوق الأغذية في الشرق الأوسط وأفريقيا في عبوات مرنة، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 27: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2018-2032 (مليون دولار أمريكي)

الجدول 28: سوق التغليف المرن في المملكة العربية السعودية، حسب المنتج، 2018-2032 (مليون دولار أمريكي)

الجدول 29: سوق التغليف المرن في المملكة العربية السعودية، حسب المادة، 2018-2032 (مليون دولار أمريكي)

الجدول 30: سوق التغليف المرن في المملكة العربية السعودية، حسب الاستخدام النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 31: سوق الأغذية في المملكة العربية السعودية في عبوات مرنة، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 32: سوق التغليف المرن في المملكة العربية السعودية، حسب التكنولوجيا، 2018-2032 (مليون دولار أمريكي)

الجدول 33: سوق التغليف المرن في الإمارات العربية المتحدة، حسب المنتج، 2018-2032 (مليون دولار أمريكي)

الجدول 34: سوق التغليف المرن في الإمارات العربية المتحدة، حسب المادة، 2018-2032 (مليون دولار أمريكي)

الجدول 35: سوق التغليف المرن في الإمارات العربية المتحدة، حسب الاستخدام النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 36: سوق الأغذية في الإمارات العربية المتحدة في عبوات مرنة، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 37: سوق التغليف المرن في الإمارات العربية المتحدة، حسب التكنولوجيا، 2018-2032 (مليون دولار أمريكي)

الجدول 38: سوق التغليف المرن في جنوب أفريقيا، حسب المنتج، 2018-2032 (مليون دولار أمريكي)

الجدول 39: سوق التغليف المرن في جنوب أفريقيا، حسب المادة، 2018-2032 (مليون دولار أمريكي)

الجدول 40: سوق التغليف المرن في جنوب أفريقيا، حسب الاستخدام النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 41: سوق الأغذية في جنوب أفريقيا في عبوات مرنة، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 42: سوق التغليف المرن في جنوب أفريقيا، حسب التكنولوجيا، 2018-2032 (مليون دولار أمريكي)

الجدول 43: سوق التغليف المرن في مصر، حسب المنتج، 2018-2032 (مليون دولار أمريكي)

الجدول 44: سوق التغليف المرن في مصر، حسب المادة، 2018-2032 (مليون دولار أمريكي)

الجدول 45: سوق التغليف المرن في مصر، حسب الاستخدام النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 46: سوق الأغذية في مصر في عبوات مرنة، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 47: سوق التغليف المرن في مصر، حسب التكنولوجيا، 2018-2032 (مليون دولار أمريكي)

الجدول 48: سوق التغليف المرن في إسرائيل، حسب المنتج، 2018-2032 (مليون دولار أمريكي)

الجدول 49: سوق التغليف المرن في إسرائيل، حسب المادة، 2018-2032 (مليون دولار أمريكي)

الجدول 50: سوق التغليف المرن في إسرائيل، حسب الاستخدام النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 51: سوق الأغذية الإسرائيلية في عبوات مرنة، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 52: سوق التغليف المرن في إسرائيل، حسب التكنولوجيا، 2018-2032 (مليون دولار أمريكي)

الجدول 53: سوق التغليف المرن في بقية الشرق الأوسط وأفريقيا، حسب المنتج، 2018-2032 (مليون دولار أمريكي)

الجدول 54: سوق التغليف المرن في بقية الشرق الأوسط وأفريقيا، حسب المادة، 2018-2032 (مليون دولار أمريكي)

الجدول 55: سوق التغليف المرن في بقية الشرق الأوسط وأفريقيا، حسب الاستخدام النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 56: سوق الأغذية في عبوات مرنة في بقية الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 57: سوق التغليف المرن في بقية الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2018-2032 (مليون دولار أمريكي)

List of Figure

الشكل 1: سوق التغليف المرن في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2: سوق التغليف المرن في الشرق الأوسط وأفريقيا: تثليث البيانات

الشكل 3: سوق التغليف المرن في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4: سوق التغليف المرن في الشرق الأوسط وأفريقيا: تحليل سوق الشرق الأوسط وأفريقيا مقابل السوق الإقليمي

الشكل 5: سوق التغليف المرن في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركات

الشكل 6: سوق التغليف المرن في الشرق الأوسط وأفريقيا: بيانات ديموغرافية من خلال المقابلات

الشكل 7: سوق التغليف المرن في الشرق الأوسط وأفريقيا: شبكة تحديد مواقع السوق من DBMR

الشكل 8: سوق التغليف المرن في الشرق الأوسط وأفريقيا: تحليل حصة الموردين

الشكل 9: سوق التغليف المرن في الشرق الأوسط وأفريقيا: نمذجة متعددة المتغيرات

الشكل 10: سوق التغليف المرن في الشرق الأوسط وأفريقيا: منحنى زمني للمواد

الشكل 11: سوق التغليف المرن في الشرق الأوسط وأفريقيا: شبكة تغطية الصناعات المستخدمة النهائية

الشكل 12: سوق التغليف المرن في الشرق الأوسط وأفريقيا: التجزئة

الشكل 13: يتكون سوق التغليف المرن في الشرق الأوسط وأفريقيا من قطاعين، حسب صناعة الاستخدام النهائي (2024).

الشكل 14: سوق التغليف المرن في الشرق الأوسط وأفريقيا: ملخص تنفيذي

الشكل 15: القرارات الاستراتيجية

الشكل 16: من المتوقع أن يؤدي الطلب المتزايد في قطاع الأغذية والمشروبات إلى دفع سوق التغليف المرن في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة من 2025 إلى 2032

الشكل 17: من المتوقع أن يستحوذ قطاع صناعة الاستخدام النهائي على الحصة الأكبر من سوق التغليف المرن في الشرق الأوسط وأفريقيا في عامي 2025 و2032

الشكل 18: من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة المهيمنة والأسرع نموًا في سوق التغليف المرن في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة من 2025 إلى 2032

الشكل 19: منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا في سوق التغليف المرن في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة من 2025 إلى 2032

الشكل 20: تحليل بيستل

الشكل 21: تحليل قوى بورتر الخمس

الشكل 22: سوق التغليف المرن في الشرق الأوسط وأفريقيا، 2024-2040، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 23: تحليل DROC

الشكل 24: سوق التغليف المرن في الشرق الأوسط وأفريقيا، حسب المنتج، 2024

الشكل 25: سوق التغليف المرن في الشرق الأوسط وأفريقيا: حسب المادة، 2024

الشكل 26: سوق التغليف المرن في الشرق الأوسط وأفريقيا: حسب التكنولوجيا، 2024

الشكل 27: سوق التغليف المرن في الشرق الأوسط وأفريقيا: حسب الاستخدام النهائي، 2024

الشكل 28: لمحة عن سوق التغليف المرن في الشرق الأوسط وأفريقيا

الشكل 29: سوق التغليف المرن في الشرق الأوسط وأفريقيا: حصة الشركات 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.